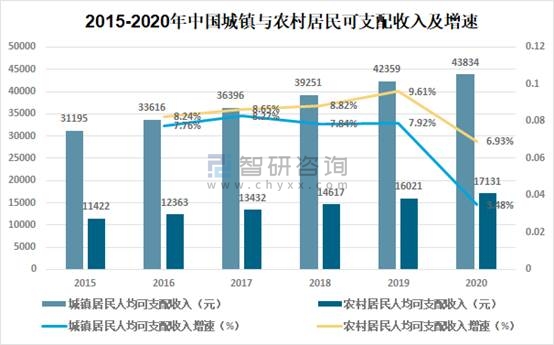

2015-2020е№ҙдёӯеӣҪеҶңжқ‘еұ…民收е…ҘжҢҒз»ӯеўһй•ҝгҖӮ2017е№ҙдёӯеӣҪеҶңжқ‘еҸҜж”Ҝй…Қ收е…ҘеўһйҖҹеҜ№жҜ”еҹҺй•Үеұ…ж°‘еўһй•ҝиҝ…йҖҹпјҢ2019е№ҙдёӯеӣҪеҶңжқ‘еҸҜж”Ҝй…Қ收е…ҘеўһйҖҹи¶…иҝҮеҹҺй•ҮеҸҜж”Ҝй…Қ收е…ҘеўһйҖҹ1.69дёӘзҷҫеҲҶзӮ№гҖӮеҶңжқ‘еұ…民收е…ҘжҢҒз»ӯеҗ‘еҘҪгҖӮ

2015-2020е№ҙдёӯеӣҪеҹҺй•ҮдёҺеҶңжқ‘еұ…ж°‘еҸҜж”Ҝй…Қ收е…ҘеҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

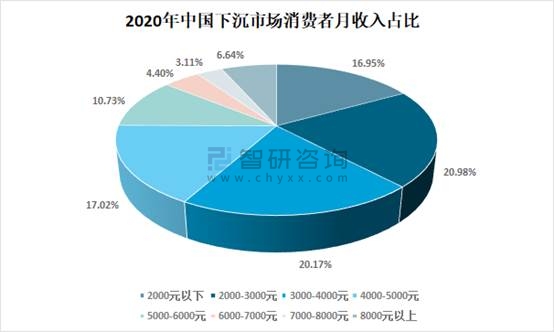

жҚ®58еҗҢеҹҺи°ғз ”ж•°жҚ®пјҢеҸ—и®ҝзҫӨдј—дёӯпјҢжңҲ收е…ҘеңЁ5000е…ғд»ҘдёӢзҡ„зҫӨдҪ“еҚ жҜ”дёә75.13%гҖӮ2000-4000е…ғ收е…ҘзҫӨдҪ“ж•ҙдҪ“еҚ жҜ”дёә41.15%гҖӮдёӯ收е…ҘзҫӨдҪ“д»Қ然жҳҜдёӢжІүеёӮеңәдё»дҪ“收е…ҘзҫӨдҪ“гҖӮ

2020е№ҙдёӯеӣҪдёӢжІүеёӮеңәж¶Ҳиҙ№иҖ…жңҲ收е…ҘеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡ58еҗҢеҹҺгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

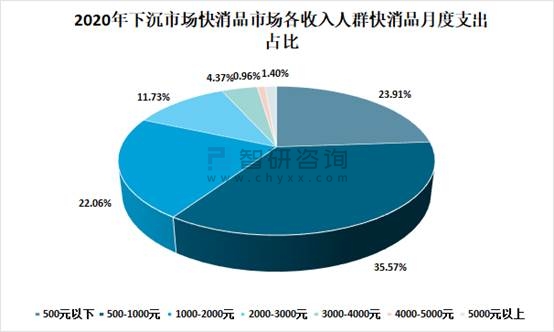

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪеҝ«ж¶Ҳе“ҒиЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢж•°жҚ®жҳҫзӨәпјҡдёӢжІүеёӮеңәдёӯпјҢжңҲеәҰеҝ«ж¶Ҳе“Ғж¶Ҳиҙ№еңЁ1000е…ғд»ҘдёӢеҚ жҜ”дёә59.48%гҖӮ500-1000е…ғеҚ жҜ”жңҖеӨҡиҫҫ35.57%пјҢеҸ—и®ҝз”ЁжҲ·жңҲеәҰеҝ«ж¶Ҳе“Ғж¶Ҳиҙ№йҮ‘йўқеқҮеҖјдёә1231е…ғгҖӮ

2020е№ҙдёӢжІүеёӮеңәеҝ«ж¶Ҳе“ҒеёӮеңәеҗ„收е…ҘдәәзҫӨеҝ«ж¶Ҳе“ҒжңҲеәҰж”ҜеҮәеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡ58еҗҢеҹҺгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

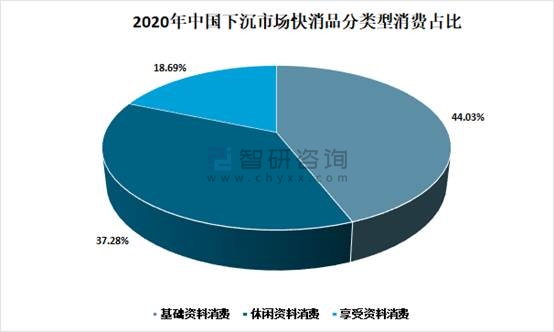

дёӢеұӮеёӮеңәеҝ«ж¶Ҳе“ҒеҲҶдёәдёүзұ»пјҢеҹәзЎҖиө„ж–ҷж¶Ҳиҙ№гҖҒдј‘й—Іиө„ж–ҷж¶Ҳиҙ№е’Ңдә«еҸ—иө„ж–ҷж¶Ҳиҙ№гҖӮ2020е№ҙдёӢжІүеёӮеңәеҝ«ж¶Ҳе“ҒеҲҶзұ»еһӢж¶Ҳиҙ№еҚ жҜ”дёӯпјҢеҹәзЎҖиө„ж–ҷж¶Ҳиҙ№еҚ жҜ”44.03%пјҢдј‘й—Іиө„ж–ҷж¶Ҳиҙ№еҚ жҜ”дёә37.28%пјҢдә«еҸ—иө„ж–ҷж¶Ҳиҙ№еҚ жҜ”дёә18.69%гҖӮ

2020е№ҙдёӯеӣҪдёӢжІүеёӮеңәеҝ«ж¶Ҳе“ҒеҲҶзұ»еһӢж¶Ҳиҙ№еҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡ58еҗҢеҹҺгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

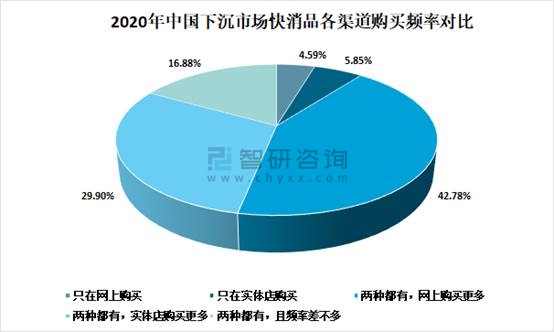

з”өе•ҶиЎҢдёҡзҡ„蓬еӢғеҸ‘еұ•жү“з ҙдәҶе•Ҷе“Ғиҙӯд№°зҡ„з©әй—ҙеЈҒеһ’,жңү94.15%зҡ„еҸ—и®ҝз”ЁжҲ·иЎЁзӨәжңүиҝҮзҪ‘иҙӯеҝ«ж¶Ҳе“Ғзҡ„з»ҸеҺҶ,жңү89.56%зҡ„з”ЁжҲ·дјҡйҖүжӢ©зәҝдёҠгҖҒзәҝдёӢеҸҢйҮҚзҡ„иҙӯзү©жё йҒ“; еңЁйҖүжӢ©еҸҢйҮҚиҙӯзү©жё йҒ“зҡ„з”ЁжҲ·дёӯ,жңү42.78%зҡ„з”ЁжҲ·иЎЁзӨәзҪ‘иҙӯйў‘зҺҮдјҡеӨ§дәҺе®һдҪ“иҙӯд№°йў‘зҺҮпјҢеҸҜи§ҒеңЁдёӢжІүеёӮеңәзәҝдёҠжё йҒ“йҖҗжёҗжҲҗдёәз”ЁжҲ·иҙӯд№°еҝ«ж¶Ҳе“Ғзҡ„дё»иҰҒжё йҒ“гҖӮ

2020е№ҙдёӯеӣҪдёӢжІүеёӮеңәеҝ«ж¶Ҳе“Ғеҗ„жё йҒ“иҙӯд№°йў‘зҺҮеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡ58еҗҢеҹҺгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

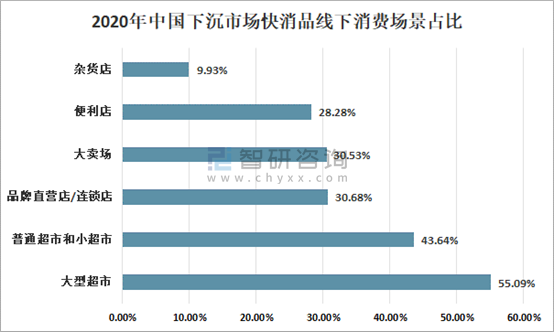

еңЁж¶Ҳиҙ№еңәжҷҜйҖүжӢ©дёҠ,ж¶Ҳиҙ№иҖ…жңҖеҖҫеҗ‘йҖүжӢ©зҡ„зәҝдёӢж¶Ҳиҙ№еңәжҷҜжҳҜеӨ§еһӢи¶…еёӮ,еҚ жҜ”иҫҫеҲ°55.09% ,еӨ§еһӢи¶…еёӮз”ұдәҺе…¶з§Қзұ»йҪҗе…ЁгҖҒз®ЎзҗҶ规иҢғзӯүдјҳеҠҝжҲҗдёәдёӢжІүз”ЁжҲ·зҡ„еҝ«ж¶Ҳе“ҒзәҝдёӢж¶Ҳиҙ№еңәжҷҜйҰ–йҖүгҖӮ

2020е№ҙдёӯеӣҪдёӢжІүеёӮеңәеҝ«ж¶Ҳе“ҒзәҝдёӢж¶Ҳиҙ№еңәжҷҜеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡ58еҗҢеҹҺгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

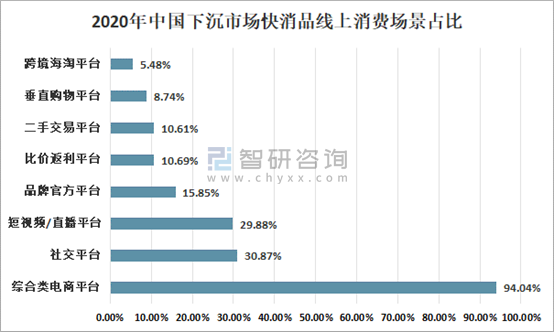

ж·ҳе®қгҖҒдә¬дёңзӯүз»јеҗҲзұ»з”өе•Ҷе№іеҸ°еҲҷйӣҶдёӯдәҶдёӢжІүз”ЁжҲ·з»қеӨ§йғЁеҲҶзҡ„зәҝдёҠж¶Ҳиҙ№йңҖжұӮ,еҚ жҜ”иҫҫ94.04% ,е…¶ж¬ЎжҳҜзӨҫдәӨе№іеҸ°гҖҒзҹӯи§Ҷйў‘/зӣҙж’ӯе№іеҸ°д№ҹз“ңеҲҶдәҶдёҖйғЁеҲҶзҡ„з”өе•ҶеёӮеңәгҖӮ

2020е№ҙдёӯеӣҪдёӢжІүеёӮеңәеҝ«ж¶Ҳе“ҒзәҝдёҠж¶Ҳиҙ№еңәжҷҜеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡ58еҗҢеҹҺгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

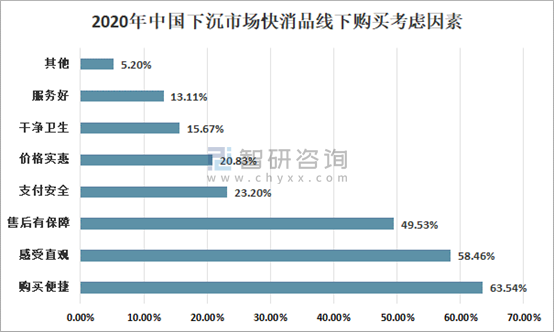

зәҝдёӢиҙӯд№°з”ЁжҲ·и®ӨдёәжңҖйҮҚиҰҒзҡ„дёүзӮ№еӣ зҙ еҲҶеҲ«жҳҜиҙӯд№°дҫҝжҚ·( 63.54%)гҖҒж„ҹеҸ—зӣҙи§Ӯ( 58.46% )е’Ңе”®еҗҺжңүдҝқйҡң( 49.53%) гҖӮ

2020е№ҙдёӯеӣҪдёӢжІүеёӮеңәеҝ«ж¶Ҳе“ҒзәҝдёӢиҙӯд№°иҖғиҷ‘еӣ зҙ

иө„ж–ҷжқҘжәҗпјҡ58еҗҢеҹҺгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зәҝдёҠиҙӯд№°зү©жөҒдҫҝжҚ·еҲҷжҳҜдёӢжІүз”ЁжҲ·жңҖдёәзңӢйҮҚзҡ„еӣ зҙ ,еҚ жҜ”иҫҫеҲ°65.2%гҖӮе№іеҸ°з®ЎзҗҶдёҘж је’ҢдҝқиҙЁжңҹж–°йІңеҲҶеҲ—дәҢгҖҒдёүпјҢеҚ жҜ”еҲҶеҲ«жҳҜ29.96%е’Ң25.9%гҖӮ

2018е№ҙдёҠеҚҠе№ҙ-2021е№ҙдёҠеҚҠе№ҙдёӯеӣҪж¶Ҳиҙ№е“ҒиЎҢдёҡз§ҒеӢҹиӮЎжқғдәӨжҳ“ж•°йҮҸеҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡ58еҗҢеҹҺгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

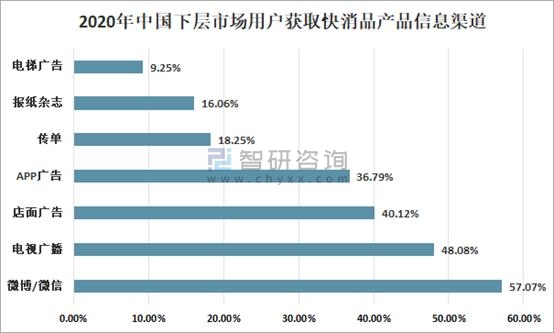

дҝЎжҒҜиҺ·еҸ–еҒҸеҘҪдёҠпјҢеҫ®еҚҡгҖҒеҫ®дҝЎзӯүзӨҫдәӨеӘ’дҪ“еҚ жҜ”жңҖй«ҳпјҢиҫҫ57.07% ,зӨҫдәӨеӘ’дҪ“е·Із»ҸжҲҗдёәдёӢжІүз”ЁжҲ·иҺ·еҸ–еҝ«ж¶Ҳе“ҒдҝЎжҒҜзҡ„жңҖиҰҒжё йҒ“; еҚ жҜ”жҺ’еңЁз¬¬дәҢгҖҒдёүдҪҚзҡ„еҲҶеҲ«жҳҜз”өи§Ҷе№ҝж’ӯ( 48.08%)гҖҒеә—йқўе№ҝе‘Ҡ( 40.12%)гҖӮ

2020е№ҙдёӯеӣҪдёӢеұӮеёӮеңәз”ЁжҲ·иҺ·еҸ–еҝ«ж¶Ҳе“Ғдә§е“ҒдҝЎжҒҜжё йҒ“

иө„ж–ҷжқҘжәҗпјҡ58еҗҢеҹҺгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еҫ—зӣҠдәҺдёӯеӣҪз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•,иҝӣеҸЈеҝ«ж¶Ҳе“Ғд№ҹйҖҗжёҗжҲҗдёәдёӢжІүз”ЁжҲ·ж—Ҙеёёз”ҹжҙ»зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮи°ғз ”жҳҫзӨә,жңү63.92%зҡ„з”ЁжҲ·жңүиҝҮиҝӣеҸЈеҝ«ж¶Ҳе“Ғзҡ„иҙӯд№°з»ҸеҺҶгҖӮе·®дёҚеӨҡ, 10.81%з”ЁжҲ·иЎЁзӨәеҸӘеӨҹд№°иҝӣеҸЈе“ҒзүҢжҲ–д»ҘиҝӣеҸЈе“ҒзүҢдёәдё»гҖӮеҸҜи§Ғ,иҝӣеҸЈе“ҒзүҢиҷҪ然已йҖҗжёҗиў«дёӢжІүз”ЁжҲ·жҺҘеҸ—,дҪҶеңЁж¶Ҳиҙ№йў‘зҺҮж–№йқўжүҖеҚ жҜ”йҮҚиҝҳжңүеҫҲеӨ§зҡ„дёҠеҚҮз©әй—ҙгҖӮ

2020е№ҙдёӯеӣҪдёӢеұӮеёӮеңәеӣҪдә§дёҺиҝӣеҸЈеҝ«ж¶Ҳе“Ғиҙӯд№°йў‘зҺҮеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡ58еҗҢеҹҺгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҝ«ж¶Ҳе“ҒиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҝ«ж¶Ҳе“ҒиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢе…ұд№қз« пјҢеҢ…еҗ«еҝ«ж¶Ҳе“ҒиЎҢдёҡзӣёе…ідә§дёҡеҲҶжһҗпјҢ2024-2030е№ҙеҝ«ж¶Ҳе“ҒиЎҢдёҡеүҚжҷҜеұ•жңӣдёҺи¶ӢеҠҝйў„жөӢпјҢ2024-2030е№ҙеҝ«ж¶Ҳе“ҒиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2020е№ҙдёӯеӣҪеҝ«ж¶Ҳе“ҒиЎҢдёҡеёӮеңәеҸ‘еұ•жҰӮжӢ¬еҲҶжһҗпјҡзәҝдёҠиҙӯд№°е·ІжҲҗдёәдё»иҰҒиҙӯд№°жё йҒ“[еӣҫ]](http://img.chyxx.com/2021/08/P31982CLMI_m.jpg?x-oss-process=style/w320)