й”Ӯз”өдёҖиҲ¬жҢҮй”Ӯз”өжұ пјҢжҳҜдёҖзұ»з”ұй”ӮйҮ‘еұһжҲ–й”ӮеҗҲйҮ‘дёәжӯЈ/иҙҹжһҒжқҗж–ҷгҖҒдҪҝз”Ёйқһж°ҙз”өи§ЈиҙЁжә¶ж¶Ізҡ„з”өжұ гҖӮз”ұдәҺй”ӮйҮ‘еұһзҡ„еҢ–еӯҰзү№жҖ§йқһеёёжҙ»жіјпјҢдҪҝеҫ—й”ӮйҮ‘еұһзҡ„еҠ е·ҘгҖҒдҝқеӯҳгҖҒдҪҝз”ЁпјҢеҜ№зҺҜеўғиҰҒжұӮйқһеёёй«ҳгҖӮйҡҸзқҖ科еӯҰжҠҖжңҜзҡ„еҸ‘еұ•пјҢй”Ӯз”өжұ е·Із»ҸжҲҗдёәдәҶдё»жөҒгҖӮ

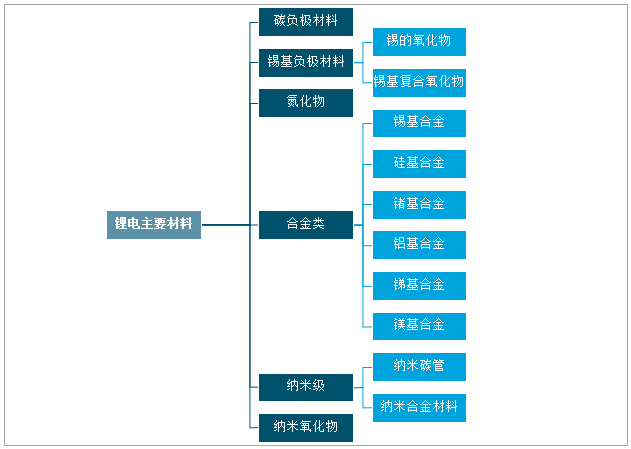

й”Ӯз”өдё»иҰҒжқҗж–ҷ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

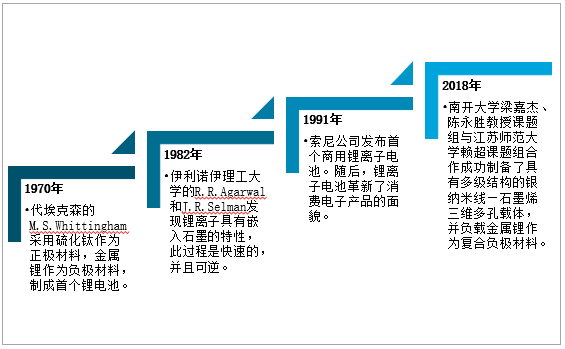

2018е№ҙ10жңҲпјҢеҚ—ејҖеӨ§еӯҰжўҒеҳүжқ°гҖҒйҷҲж°ёиғңж•ҷжҺҲиҜҫйўҳз»„дёҺжұҹиӢҸеёҲиҢғеӨ§еӯҰиө–и¶…иҜҫйўҳз»„еҗҲдҪңжҲҗеҠҹеҲ¶еӨҮдәҶе…·жңүеӨҡзә§з»“жһ„зҡ„银зәізұізәҝ—зҹіеўЁзғҜдёүз»ҙеӨҡеӯ”иҪҪдҪ“пјҢ并иҙҹиҪҪйҮ‘еұһй”ӮдҪңдёәеӨҚеҗҲиҙҹжһҒжқҗж–ҷгҖӮиҝҷдёҖиҪҪдҪ“еҸҜжҠ‘еҲ¶й”Ӯжһқжҷ¶дә§з”ҹпјҢд»ҺиҖҢеҸҜе®һзҺ°з”өжұ и¶…й«ҳйҖҹе……з”өпјҢжңүжңӣеӨ§е№…延й•ҝй”Ӯз”өжұ “еҜҝе‘Ҫ”гҖӮ

й”Ӯз”өеҸ‘еұ•иҝӣзЁӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёҖгҖҒеҸ‘еұ•зҺ°зҠ¶

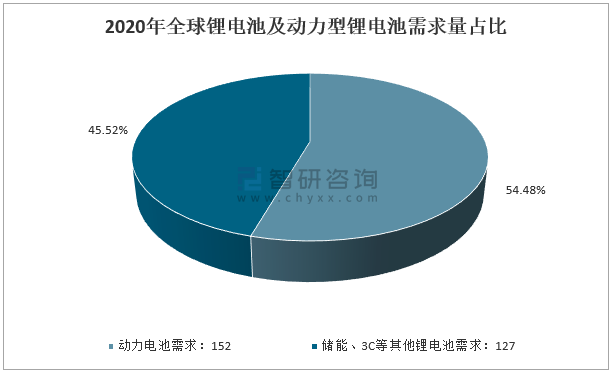

е…ЁзҗғиҠӮиғҪеҮҸжҺ’и¶ӢеҠҝеҸҠж–°иғҪжәҗжұҪиҪҰзҡ„еҝ«йҖҹеҸ‘еұ•пјҢе…Ёзҗғй”Ӯз”өеёӮеңәеңЁ2018е№ҙеҗҺиҝӣе…ҘйңҖжұӮй«ҳйҖҹеҸ‘еұ•ж—¶жңҹгҖӮжҲӘиҮі2020е№ҙеә•пјҢе…Ёзҗғй”Ӯз”өжұ еҸҠеҠЁеҠӣеһӢй”Ӯз”өжұ йңҖжұӮйҮҸ279дәҝз“Ұж—¶пјҢиҫғдёҠе№ҙеўһеҠ 64дәҝз“Ұж—¶пјҢеҗҢжҜ”еўһй•ҝ29.77%пјӣйў„и®Ў2021е№ҙй”Ӯз”өжұ еҸҠеҠЁеҠӣеһӢй”Ӯз”өжұ йңҖжұӮйҮҸе°ҶиҫҫеҲ°352дәҝз“Ұж—¶гҖӮ

2017-2020е№ҙе…Ёзҗғй”Ӯз”өжұ еҸҠеҠЁеҠӣеһӢй”Ӯз”өжұ йңҖжұӮйҮҸеҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

е…¶дёӯпјҢеҠЁеҠӣз”өжұ йңҖжұӮйҮҸ152дәҝз“Ұж—¶пјҢиҫғдёҠе№ҙеўһеҠ 45дәҝз“Ұж—¶пјҢеҚ жҜ”54.48%пјҢиҫғдёҠе№ҙжҸҗеҚҮ4.71дёӘзҷҫеҲҶзӮ№пјӣеӮЁиғҪгҖҒ3Cзӯүе…¶д»–й”Ӯз”өжұ йңҖжұӮйҮҸ127дәҝз“Ұж—¶пјҢиҫғдёҠе№ҙеўһеҠ 19дәҝз“Ұж—¶пјҢеҚ жҜ”45.52%пјҢиҫғдёҠе№ҙдёӢйҷҚ4.71дёӘзҷҫеҲҶзӮ№гҖӮ

2020е№ҙе…Ёзҗғй”Ӯз”өжұ еҸҠеҠЁеҠӣеһӢй”Ӯз”өжұ йңҖжұӮйҮҸеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

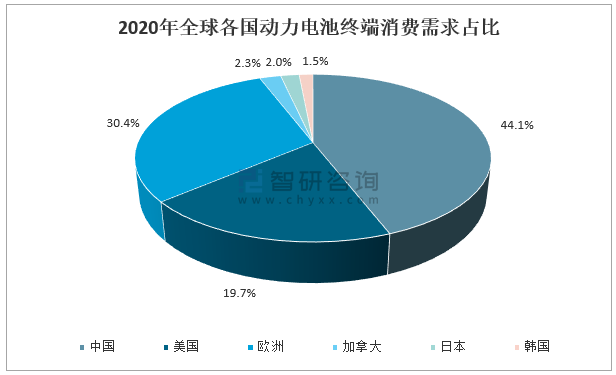

дёӯеӣҪеёӮеңәеҜ№еҠЁеҠӣз”өжұ зҡ„йңҖжұӮеҚ жҜ”44.1%пјҢдҪҚеұ…дё–з•ҢйҰ–дҪҚпјҢиЎҢдёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”пјӣйҡҸзқҖ欧жҙІж–°иғҪжәҗжұҪиҪҰеёӮеңәзҡ„зҲҶеҸ‘пјҢ欧жҙІеҠЁеҠӣз”өжұ еёӮеңәйңҖжұӮеӨ§е№…еўһй•ҝпјҢж¶Ҳиҙ№йңҖжұӮеҚ жҜ”30.4%пјҢдҪҚеҲ—第дәҢдҪҚпјӣзҫҺеӣҪеҠЁеҠӣз”өжұ ж¶Ҳиҙ№йңҖжұӮеҚ жҜ”19.7%пјҢдҪҚеұ…第дёүдҪҚгҖӮ

2020е№ҙе…Ёзҗғеҗ„еӣҪеҠЁеҠӣз”өжұ з»Ҳз«Ҝж¶Ҳиҙ№йңҖжұӮеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪй”Ӯз”өжұ иЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢж•°жҚ®жҳҫзӨәпјҡиҝ‘е№ҙжқҘпјҢйҡҸзқҖдёӯеӣҪж–°иғҪжәҗжұҪиҪҰеёӮеңәз”ұж”ҝзӯ–еҜјеҗ‘еһӢеҲ°ж¶Ҳиҙ№й©ұеҠЁеһӢиҪ¬еҸҳпјҢдёҠжёёеҠЁеҠӣз”өжұ иЎҢдёҡеҸ‘еұ•е°Ҷж„ҲеҸ‘и¶ӢдәҺзЁіеҒҘпјҢз”өжұ еҺӮе°ҶиҮҙеҠӣеҲӣж–°пјҢйҖҗжӯҘд»ҺзәҜдҫӣеә”е•ҶиҪ¬еҸҳеҲ°жҲҗдёәж•ҙиҪҰеҺӮзҡ„жҲҳз•ҘдјҷдјҙпјҢ并巩еӣәеңЁеӣҪйҷ…дҫӣеә”й“ҫйҮҢзҡ„еӨҙйғЁдҪҚзҪ®гҖӮ2020е№ҙпјҢдёӯеӣҪеҠЁеҠӣз”өжұ з»Ҳз«ҜйңҖжұӮ67дәҝз“Ұж—¶пјҢиҫғдёҠе№ҙеўһеҠ 5дәҝз“Ұж—¶пјҢеҗҢжҜ”еўһй•ҝ8.06%гҖӮ

2016-2020е№ҙдёӯеӣҪеҠЁеҠӣз”өжұ з»Ҳз«ҜйңҖжұӮеҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

й”Ӯз”өжұ жһ„жҲҗдё»иҰҒеҢ…жӢ¬жӯЈжһҒжқҗж–ҷгҖҒиҙҹжһҒжқҗж–ҷгҖҒз”өи§Јж¶Іе’Ңйҡ”иҶңеӣӣеӨ§еқ—пјҢжӯЈжһҒжқҗж–ҷеҶіе®ҡз”өжұ зҡ„е®№йҮҸгҖҒеҜҝе‘ҪзӯүеӨҡж–№йқўж ёеҝғжҖ§иғҪпјҢдёҖиҲ¬еҚ й”Ӯз”өжұ жҖ»жҲҗжң¬й«ҳиҫҫ40%е·ҰеҸіпјҢжҳҜй”Ӯз”өжұ дә§дёҡй“ҫдёӯжңҖйҮҚиҰҒзҡ„зҺҜиҠӮпјӣйҡ”иҶңеҚ й”Ӯз”өжұ жҖ»жҲҗжң¬зҡ„20%пјҢиҙҹжһҒжқҗж–ҷеҚ й”Ӯз”өжұ жҖ»жҲҗжң¬зҡ„15%гҖӮ

2020е№ҙй”Ӯз”өжұ жҲҗжң¬з»“жһ„

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

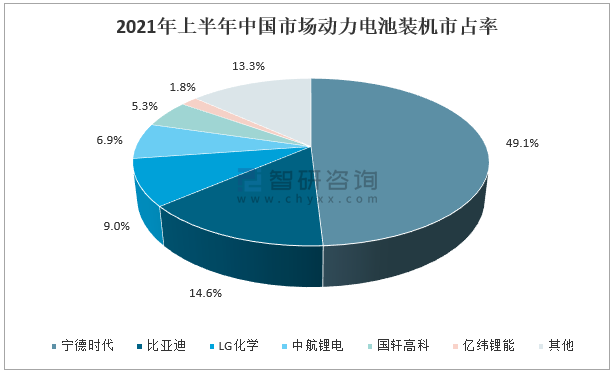

жҲ‘еӣҪеӨҙйғЁз”өжұ еҠ е·ҘеҲ¶йҖ иЎҢдёҡйӣҶдёӯи¶ӢеҠҝжҳҫи‘—пјҢеӣҪеҶ…дёҡеҠЎи§„жЁЎеүҚдёүеҗҚзҡ„е…¬еҸёеҲҶеҲ«жҳҜе®Ғеҫ·ж—¶д»ЈгҖҒжҜ”дәҡиҝӘгҖҒLGеҢ–еӯҰпјҢжүҖеҚ еёӮеңәд»Ҫйўқ(CR3) и¶…иҝҮ70%пјҢе…¶дёӯе®Ғеҫ·ж—¶д»ЈеёӮеҚ зҺҮзәҰ50%пјӣжҜ”дәҡиҝӘеёӮеҚ зҺҮ14.6%пјӣLGеҢ–еӯҰеёӮеҚ зҺҮ9%гҖӮ

2021е№ҙдёҠеҚҠе№ҙдёӯеӣҪеёӮеңәеҠЁеҠӣз”өжұ иЈ…жңәеёӮеҚ зҺҮ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒеҸ‘еұ•и¶ӢеҠҝ

й”ӮзҰ»еӯҗз”өжұ еёӮеңәзҡ„еҸ‘еұ•пјҢж №жң¬дёҠеҸ–еҶідәҺдёӢжёёеә”з”Ёзҡ„еҸ‘еұ•пјҢз”өжұ жҠҖжңҜзҡ„иҝӣжӯҘд№ҹдјҡжһҒеӨ§еҲәжҝҖдёӢжёёеә”з”ЁеҸ‘еұ•пјҢдәҢиҖ…зӣёдә’дҪңз”ЁгҖӮз»ҸеҺҶдәҶеүҚеҮ е№ҙзҡ„зҲҶеҸ‘е’ҢеҶ·еҚҙпјҢй”Ӯз”өдә§дёҡдҫқжүҳдәҺдёӯеӣҪж–°иғҪжәҗжұҪиҪҰеңЁ2020е№ҙдёӢеҚҠзҡ„еҝ«йҖҹеӣһжҡ–пјҢе°ҶиҝҺжқҘдёҖдёӘж–°зҡ„еҸ‘еұ•ж—¶жңҹгҖӮ

жҲ‘еӣҪй”Ӯз”өеёӮеңәеҸ‘еұ•и¶ӢеҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж¶Ҳиҙ№зұ»й”Ӯз”өжұ иЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж¶Ҳиҙ№зұ»й”Ӯз”өжұ иЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«дёӯеӣҪж¶Ҳиҙ№зұ»й”Ӯз”өжұ йҮҚзӮ№дјҒдёҡеёғеұҖжЎҲдҫӢз ”з©¶пјҢдёӯеӣҪж¶Ҳиҙ№зұ»й”Ӯз”өжұ иЎҢдёҡеёӮеңәеүҚжҷҜйў„жөӢеҸҠеҸ‘еұ•и¶ӢеҠҝйў„еҲӨпјҢдёӯеӣҪж¶Ҳиҙ№зұ»й”Ӯз”өжұ иЎҢдёҡжҠ•иө„жҲҳз•Ҙ规еҲ’зӯ–з•ҘеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ