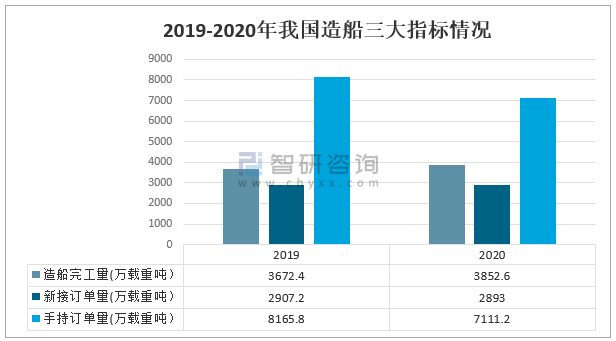

2020 е№ҙе…ЁеӣҪйҖ иҲ№е®Ңе·Ҙ 3852.6 дёҮиҪҪйҮҚеҗЁпјҢеҗҢжҜ”еўһй•ҝ 4.9%гҖӮжүҝжҺҘж–°иҲ№и®ўеҚ• 2893.0 дёҮиҪҪйҮҚеҗЁпјҢеҗҢжҜ”дёӢйҷҚ 0.5%гҖӮ2020е№ҙ12 жңҲеә•пјҢжүӢжҢҒиҲ№иҲ¶и®ўеҚ• 7111.2 дёҮиҪҪйҮҚеҗЁпјҢеҗҢжҜ”дёӢйҷҚ 12.9%гҖӮ2020е№ҙпјҢеӣ е…Ёзҗғз–«жғ…еҪұе“ҚеҸ еҠ з»ҸжөҺдёӢж»‘йў„жңҹпјҢиҲ№дёңжҠ•иө„еҝғзҗҶзҹӯжңҹеҸ—еҲ°дёҘйҮҚеҶІеҮ»пјҢеӣҪйҷ…иҲ№жө·еёӮеңәеӨ„дәҺдҪҺдҪҚпјҢеёӮеңәйңҖжұӮдёҘйҮҚдёҚи¶ігҖӮжҲ‘еӣҪж–°жҺҘиҲ№иҲ¶и®ўеҚ•иҝһз»ӯдёӨе№ҙдёҚи¶і3000дёҮиҪҪйҮҚеҗЁпјҢжүӢжҢҒи®ўеҚ•йҮҸжҢҒз»ӯдёӢйҷҚпјҢеҲӣ2008е№ҙйҮ‘иһҚеҚұжңәд»ҘжқҘж–°дҪҺгҖӮ

2019-2020е№ҙжҲ‘еӣҪйҖ иҲ№дёүеӨ§жҢҮж Үжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪиҲ№иҲ¶иЎҢдёҡеёӮеңәз»ҸиҗҘз®ЎзҗҶеҸҠжҠ•иө„еүҚжҷҜйў„жөӢжҠҘе‘ҠгҖӢж•°жҚ®жҳҫзӨәпјҡ е…ЁеӣҪе®Ңе·ҘеҮәеҸЈиҲ№ 3425дёҮиҪҪйҮҚеҗЁпјҢеҗҢжҜ”еўһй•ҝ 2.1%пјӣжүҝжҺҘеҮәеҸЈиҲ№и®ўеҚ• 2444.6дёҮиҪҪйҮҚеҗЁпјҢеҗҢжҜ”дёӢйҷҚ 9.3%пјӣ12 жңҲеә•пјҢжүӢжҢҒеҮәеҸЈиҲ№и®ўеҚ• 6521дёҮиҪҪйҮҚеҗЁпјҢеҗҢжҜ”дёӢйҷҚ 13.3%гҖӮеҮәеҸЈиҲ№иҲ¶еҲҶеҲ«еҚ е…ЁеӣҪйҖ иҲ№е®Ңе·ҘйҮҸгҖҒж–°жҺҘи®ўеҚ•йҮҸгҖҒжүӢжҢҒи®ўеҚ•йҮҸзҡ„ 88.9%гҖҒ84.5%е’Ң 91.7%гҖӮ

2019-2020е№ҙжҲ‘еӣҪйҖ иҲ№еҮәеҸЈдёүеӨ§жҢҮж Үжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

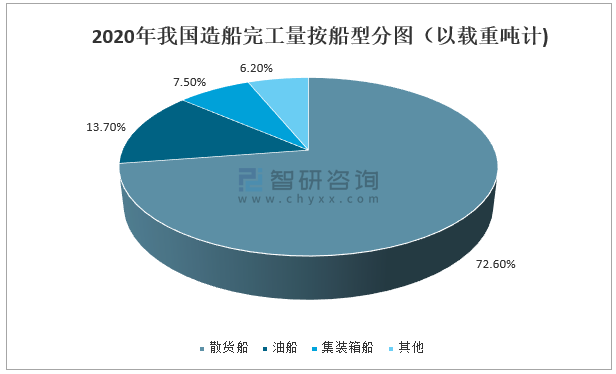

2020е№ҙпјҢе…Ёзҗғж–°иҲ№жҲҗдәӨйҮҸеҗҢжҜ”еӨ§е№…дёӢйҷҚ30.0%пјҢжө·е·ҘеёӮеңәжҲҗдәӨйҮ‘йўқеҗҢжҜ”дёӢйҷҚ25.0%гҖӮдҪҶжҲ‘еӣҪиҲ№жө·еӣҪйҷ…еёӮеңәд»Ҫйўқд»ҚдҝқжҢҒдё–з•ҢйўҶе…ҲпјҢйҖ иҲ№е®Ңе·ҘйҮҸд»ҘиҪҪйҮҚеҗЁи®ЎеҲҶеҲ«еҚ дё–з•ҢжҖ»йҮҸзҡ„43.1%гҖӮ2020е№ҙпјҢжҲ‘еӣҪж–°йҖ иҲ№иҲ¶дә§е“ҒдёӯпјҢж•Јиҙ§иҲ№гҖҒжІ№иҲ№е’ҢйӣҶиЈ…з®ұиҲ№д»ҚеҚ дё»еҜјең°дҪҚгҖӮйҖ иҲ№е®Ңе·ҘйҮҸеүҚ10家дјҒдёҡеҚ е…ЁеӣҪ70.6%гҖӮ

2020е№ҙжҲ‘еӣҪйҖ иҲ№е®Ңе·ҘйҮҸжҢүиҲ№еһӢеҲҶеӣҫпјҲд»ҘиҪҪйҮҚеҗЁи®Ў)

иө„ж–ҷжқҘжәҗпјҡе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

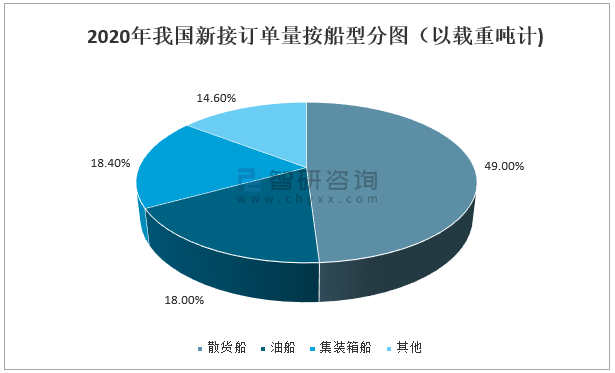

жҚ®з»ҹи®ЎпјҢ2020е№ҙжҲ‘еӣҪж–°жҺҘи®ўеҚ•йҮҸд»ҘиҪҪйҮҚеҗЁи®ЎеҚ дё–з•ҢжҖ»йҮҸзҡ„48.8%гҖӮж–°жҺҘи®ўеҚ•йҮҸжҢүиҲ№еһӢеҲҶдёӯпјҢж•Јиҙ§иҲ№гҖҒжІ№иҲ№е’ҢйӣҶиЈ…з®ұиҲ№д»ҚеҚ дё»еҜјең°дҪҚгҖӮж–°жҺҘиҲ№иҲ¶и®ўеҚ•еүҚ10家дјҒдёҡеҚ е…ЁеӣҪ74.2%гҖӮйҫҷеӨҙдјҒдёҡз«һдәүиғҪеҠӣиҝӣдёҖжӯҘжҸҗеҚҮпјҢжңү6家дјҒдёҡиҝӣе…Ҙдё–з•ҢйҖ иҲ№ж–°жҺҘи®ўеҚ•йҮҸеүҚ10ејәгҖӮ

2020е№ҙжҲ‘еӣҪж–°жҺҘи®ўеҚ•йҮҸжҢүиҲ№еһӢеҲҶеӣҫпјҲд»ҘиҪҪйҮҚеҗЁи®Ў)

иө„ж–ҷжқҘжәҗпјҡе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

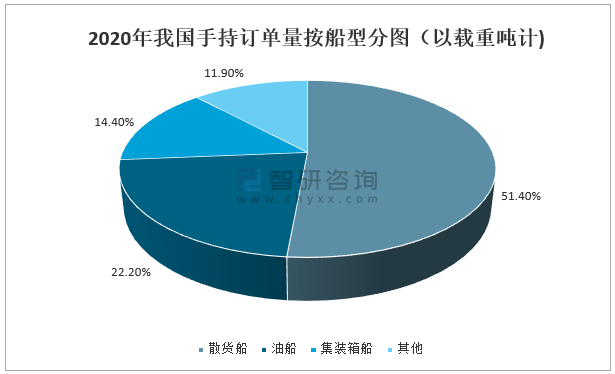

ж•°жҚ®жҳҫзӨәпјҡ2020е№ҙжҲ‘еӣҪжүӢжҢҒи®ўеҚ•йҮҸд»ҘиҪҪйҮҚеҗЁи®ЎеҚ дё–з•ҢжҖ»йҮҸзҡ„44.7%пјҢжүӢжҢҒи®ўеҚ•йҮҸжҢүиҲ№еһӢеҲҶпјҢж•Јиҙ§иҲ№гҖҒжІ№иҲ№е’ҢйӣҶиЈ…з®ұиҲ№д»ҚеҚ дё»еҜјең°дҪҚгҖӮжүӢжҢҒиҲ№иҲ¶и®ўеҚ•еүҚ10家дјҒдёҡеҚ е…ЁеӣҪ68.0%гҖӮйҫҷеӨҙдјҒдёҡз«һдәүиғҪеҠӣиҝӣдёҖжӯҘжҸҗеҚҮпјҢжңү6家дјҒдёҡиҝӣе…Ҙдё–з•ҢйҖ иҲ№жүӢжҢҒи®ўеҚ•йҮҸеүҚ10ејәгҖӮ

2020е№ҙжҲ‘еӣҪжүӢжҢҒи®ўеҚ•йҮҸжҢүиҲ№еһӢеҲҶеӣҫпјҲд»ҘиҪҪйҮҚеҗЁи®Ў)

иө„ж–ҷжқҘжәҗпјҡе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

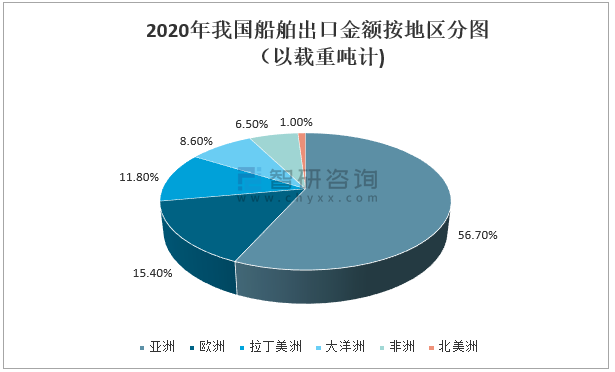

2020е№ҙжҲ‘еӣҪиҲ№иҲ¶дә§е“ҒеҮәеҸЈеҲ°184дёӘеӣҪ家е’Ңең°еҢәпјҢд»ҘдәҡжҙІең°еҢәдёәдё»гҖӮжҲ‘еӣҪеҗ‘дәҡжҙІгҖҒ欧жҙІгҖҒжӢүдёҒзҫҺжҙІеҮәеҸЈиҲ№иҲ¶зҡ„йҮ‘йўқеҲҶеҲ«дёә123.2дәҝзҫҺе…ғгҖҒ33.6 дәҝзҫҺе…ғе’Ң25.8дәҝзҫҺе…ғгҖӮ

2020е№ҙжҲ‘еӣҪиҲ№иҲ¶еҮәеҸЈйҮ‘йўқжҢүең°еҢәеҲҶеӣҫпјҲд»ҘиҪҪйҮҚеҗЁи®Ў)

иө„ж–ҷжқҘжәҗпјҡе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

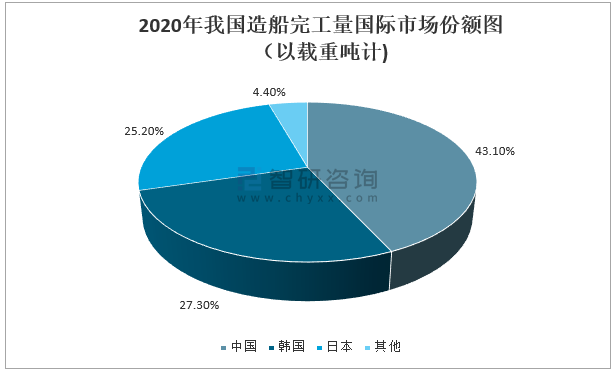

еӣҪйҷ…йҖ иҲ№ж јеұҖз»ҸиҝҮйҮ‘иһҚеҚұжңәеҗҺзҡ„жј”еҢ–пјҢйҖҗжӯҘз”ұдёӯж—Ҙйҹ©з«һдәүиҪ¬дёәдёӯйҹ©дёӨеӣҪзҡ„з«һдәүпјҢеёӮеңәз«һдәүжҖҒеҠҝд№ҹжӣҙеҠ жҝҖзғҲгҖӮж—Ҙжң¬гҖҒ欧зӣҹйҖ иҲ№дёҡд»ҺеёӮеңәд»ҪйўқгҖҒиҲ№еһӢдә§е“Ғзӯүж–№йқўдёҺдёӯеӣҪгҖҒйҹ©еӣҪе·®и·қйҖҗжӯҘжү©еӨ§пјҢзҹӯж—¶й—ҙеҶ…йҡҫжңүе…¶е®ғеӣҪ家еҸҜд»Ҙжӣҝд»ЈпјҢдё–з•ҢйҖ иҲ№ж јеұҖжӯЈеҠ йҖҹжј”еҸҳгҖӮ2020е№ҙжҲ‘еӣҪйҖ иҲ№е®Ңе·ҘйҮҸеӣҪйҷ…еёӮеңәд»ҪйўқеҚ жҜ”дёә43.1%пјҢйҹ©еӣҪдёә27.3%

2020е№ҙжҲ‘еӣҪйҖ иҲ№е®Ңе·ҘйҮҸеӣҪйҷ…еёӮеңәд»ҪйўқеӣҫпјҲд»ҘиҪҪйҮҚеҗЁи®Ў)

иө„ж–ҷжқҘжәҗпјҡе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

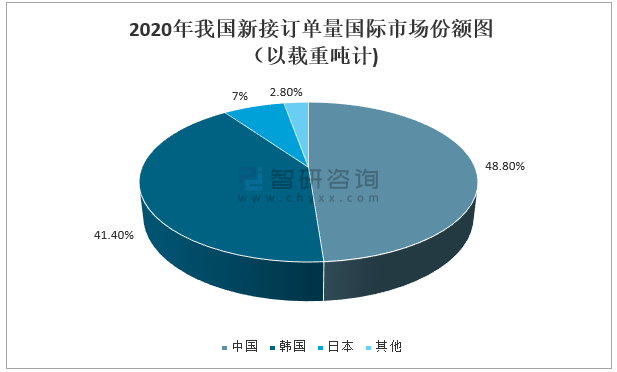

2020е№ҙжҲ‘еӣҪж–°жҺҘи®ўеҚ•йҮҸеӣҪйҷ…еёӮеңәд»Ҫйўқдёә48.8%пјҢе…¶ж¬Ўдёәйҹ©еӣҪдёә41.4%гҖӮж—Ҙжң¬зӯүе…¶д»–еӣҪ家зҡ„ж–°жҺҘи®ўеҚ•йҮҸдёҺдёӯеӣҪгҖҒйҹ©еӣҪе·®и·қйҖҗжӯҘжү©еӨ§гҖӮ2020е№ҙеҸ—з–«жғ…еҪұе“ҚиҲ№иҲ¶дјҒдёҡдёҺеўғеӨ–иҲ№дёңгҖҒиҲ№иҲ¶д»ЈзҗҶзӯүйқўеҜ№йқўзҡ„дәӨжөҒжҙ»еҠЁеҮ д№Һе…ЁйқўеҒңжӯўгҖӮдҪҶз”ұдәҺжңүеүҚжңҹе•ҶеҠЎжҙҪи°Ҳзҡ„еҹәзЎҖпјҢйғЁеҲҶдјҒдёҡйҖҡиҝҮи§Ҷйў‘ж–№ејҸе®һзҺ°дәҶ“дә‘зӯҫзәҰ”пјҢдҪҶжӯӨзұ»еӯҳйҮҸи®ўеҚ•еҹәжң¬е·Іж¶ҲиҖ—е®ҢжҜ•гҖӮеӣ жӯӨпјҢжңӘжқҘиҲ№иҲ¶еёӮеңәејҖжӢ“жҲ–е°ҶжӣҙеҠ еӣ°йҡҫгҖӮ

2020е№ҙжҲ‘еӣҪж–°жҺҘи®ўеҚ•йҮҸеӣҪйҷ…еёӮеңәд»ҪйўқеӣҫпјҲд»ҘиҪҪйҮҚеҗЁи®Ў)

иө„ж–ҷжқҘжәҗпјҡе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

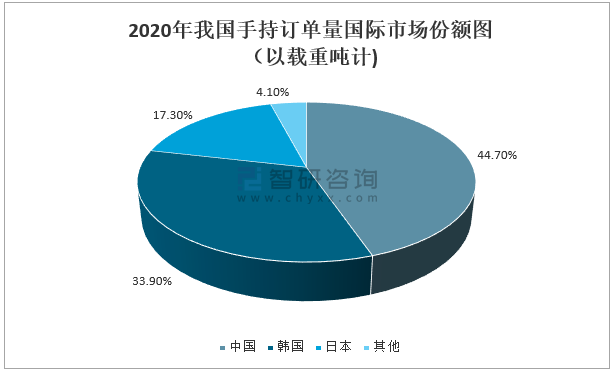

2020е№ҙжҲ‘еӣҪжүӢжҢҒи®ўеҚ•йҮҸеӣҪйҷ…еёӮеңәд»ҪйўқеҚ жҜ”44.7%пјҢе…¶ж¬Ўдёәйҹ©еӣҪдёә33.9%гҖӮеӣҪйҷ…йҖ иҲ№ж јеұҖз»ҸиҝҮйҮ‘иһҚеҚұжңәеҗҺзҡ„жј”еҢ–пјҢдё»иҰҒдёәдёӯйҹ©дёӨеӣҪзҡ„з«һдәүгҖӮеұ•жңӣ2021е№ҙпјҢе…ЁзҗғеӨҡеӣҪе·ІејҖе§ӢжҺҘз§Қз–«иӢ—пјҢж–°еҶ з–«жғ…еҸҜиғҪйҖҗжӯҘеҫ—еҲ°жҺ§еҲ¶пјҢдё–з•Ңз»ҸжөҺиҙёжҳ“жңүжңӣж…ўж…ўжҒўеӨҚжӯЈеёёгҖӮеҰӮжһңеӣҪйҷ…иҲӘиҝҗдёҡе’ҢжІ№ж°”дә§дёҡеӨҚиӢҸпјҢиҲ№дёңжҠ•иө„дҝЎеҝғеҫ—еҲ°жҸҗжҢҜпјҢиў«еҺӢеҲ¶зҡ„еёӮеңәйңҖжұӮеҸҜиғҪйҮҠж”ҫгҖӮ2021е№ҙпјҢйў„и®ЎжҲ‘еӣҪйҖ иҲ№е®Ңе·ҘйҮҸдёҺ2020е№ҙеҹәжң¬жҢҒе№іпјҢж–°жҺҘи®ўеҚ•йҮҸжҲ–жңүжүҖеўһй•ҝпјҢжүӢжҢҒи®ўеҚ•йҮҸе°Ҷз•ҘжңүдёӢйҷҚгҖӮ

2020е№ҙжҲ‘еӣҪжүӢжҢҒи®ўеҚ•йҮҸеӣҪйҷ…еёӮеңәд»ҪйўқеӣҫпјҲд»ҘиҪҪйҮҚеҗЁи®Ў)

иө„ж–ҷжқҘжәҗпјҡе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2022-2028е№ҙдёӯеӣҪиҲ№иҲ¶жҺЁиҝӣеҷЁиЎҢдёҡеёӮеңәеҸ‘еұ•и§„жЁЎеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘Ҡ

гҖҠ2022-2028е№ҙдёӯеӣҪиҲ№иҲ¶жҺЁиҝӣеҷЁиЎҢдёҡеёӮеңәеҸ‘еұ•и§„жЁЎеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«иҲ№иҲ¶жҺЁиҝӣеҷЁжүҖеұһиЎҢдёҡиҝӣеҮәеҸЈзҺ°зҠ¶дёҺи¶ӢеҠҝ,иҲ№иҲ¶жҺЁиҝӣеҷЁиЎҢдёҡйЈҺйҷ©еҲҶжһҗ,иҲ№иҲ¶жҺЁиҝӣеҷЁиЎҢдёҡеҸ‘еұ•еүҚжҷҜеҸҠжҠ•иө„жңәдјҡ зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ