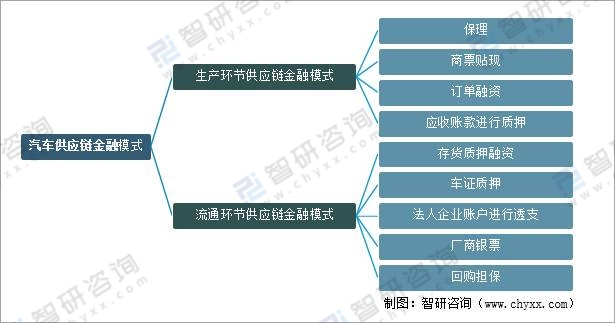

дёҖгҖҒеҹәжң¬жЁЎејҸеҸҠеҸ‘еұ•йҳ¶ж®ө

жұҪиҪҰдҫӣеә”й“ҫйҮ‘иһҚ,жұҪиҪҰиЎҢдёҡзҡ„дҫӣеә”й“ҫйҮ‘иһҚеҸҜд»ҘеҲҶдёӨзұ»пјҢдёҖз§ҚжҳҜд»Ҙдё»жңәеҺӮдёәж ёеҝғзҺҜиҠӮпјҢеҸҰдёҖз§ҚжҳҜд»ҘжөҒйҖҡзҺҜиҠӮзҡ„дҫӣеә”й“ҫйҮ‘иһҚпјҢеҜ№еә”жұҪиҪҰз”ҹдә§жөҒйҖҡдёӨдёӘе…ій”®зҺҜиҠӮгҖӮ

дёҠжёёжұҪиҪҰдә§дёҡй“ҫзҡ„жұҪиҪҰйӣ¶йғЁд»¶еҸҠй…Қ件еҲ¶йҖ е•ҶпјҢеҚійңҖиҰҒиҙӯд№°еҺҹж–ҷе’Ңи®ҫеӨҮиҝӣиЎҢз”ҹдә§пјҢеҚ зӣёеҪ“еӨ§зҡ„жҜ”йҮҚжҖ»з”ҹдә§жҲҗжң¬зҡ„гҖӮдҪҶз”ұдәҺи®®д»·иғҪеҠӣиҫғејұпјҢиҪҰиҫҶеҲ¶йҖ е•Ҷзҡ„д»ҳж¬ҫжңҹйҷҗиҫғй•ҝпјҢеҪұе“ҚдјҒдёҡзҺ°йҮ‘жөҒпјҢйңҖиҰҒиһҚиө„иЎҘ充移еҠЁиө„йҮ‘зҡ„жӯЈеёёиҗҘдёҡйўқпјҢеӣ жӯӨпјҢжӣҙйҖӮеҗҲиҝӣиЎҢеҹәдәҺеә”收иҙҰж¬ҫзҡ„иһҚиө„гҖӮ

жұҪиҪҰдҫӣеә”й“ҫйҮ‘иһҚжЁЎејҸ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

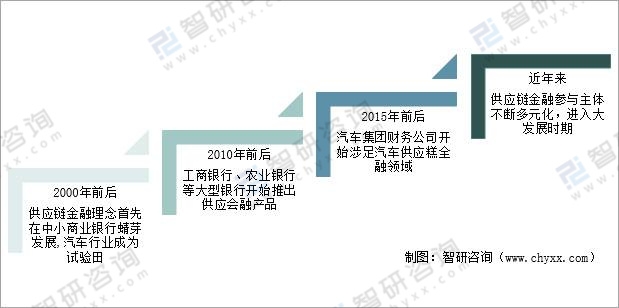

жҲ‘еӣҪжұҪиҪҰдҫӣеә”й“ҫйҮ‘иһҚз»ҸеҺҶдәҶеӣӣдёӘеҸ‘еұ•йҳ¶ж®өпјҢ第дёҖйҳ¶ж®өжҳҜ2000е№ҙеүҚеҗҺпјҢдҫӣеә”й“ҫйҮ‘иһҚзҗҶеҝөйҰ–е…ҲеңЁдёӯе°Ҹе•Ҷдёҡ银иЎҢиң»иҠҪеҸ‘еұ•,жұҪиҪҰиЎҢдёҡжҲҗдёәиҜ•йӘҢз”°пјӣ第дәҢйҳ¶ж®өжҳҜ2010е№ҙеүҚеҗҺпјҢе·Ҙе•Ҷ银иЎҢгҖҒеҶңдёҡ银иЎҢзӯүеӨ§еһӢ银иЎҢејҖе§ӢжҺЁеҮәдҫӣеә”дјҡиһҚдә§е“Ғпјӣ第дёүйҳ¶ж®өжҳҜ2015е№ҙеүҚеҗҺпјҢжұҪиҪҰйӣҶеӣўиҙўеҠЎе…¬еҸёејҖе§Ӣж¶үи¶іжұҪиҪҰдҫӣеә”зі•е…ЁиһҚйўҶеҹҹпјӣ第еӣӣйҳ¶ж®өжҳҜиҝ‘е№ҙжқҘпјҢдҫӣеә”й“ҫйҮ‘иһҚеҸӮдёҺдё»дҪ“дёҚж–ӯеӨҡе…ғеҢ–пјҢиҝӣе…ҘеӨ§еҸ‘еұ•ж—¶жңҹгҖӮ

жҲ‘еӣҪжұҪиҪҰдҫӣеә”й“ҫйҮ‘иһҚеҸ‘еұ•йҳ¶ж®ө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

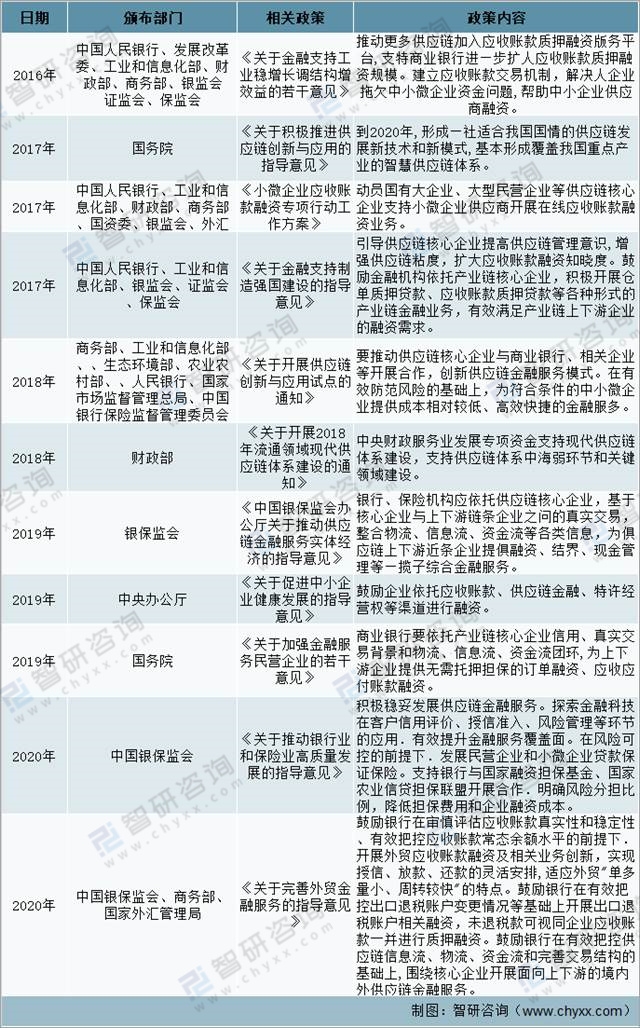

жҲ‘еӣҪж”ҝеәңеҸҠзӣёе…ійғЁй—ЁдёәдәҶдҝғиҝӣдҫӣеә”й“ҫйҮ‘иһҚжӣҙеҘҪең°жңҚеҠЎе®һдҪ“з»ҸжөҺеҸ‘еұ•пјҢи§ЈеҶідёӯе°Ҹеҫ®дјҒдёҡиһҚиө„йҡҫй—®йўҳпјҢзӣёз»ӯеҮәеҸ°еӨҡйЎ№дҝғиҝӣдҫӣеә”й“ҫйҮ‘иһҚеҸ‘еұ•зҡ„ж”ҝзӯ–гҖӮ

жҲ‘еӣҪдҫӣеә”й“ҫйҮ‘иһҚзӣёе…іж”ҝзӯ–

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪжұҪиҪҰдҫӣеә”й“ҫйҮ‘иһҚиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢ

йҮ‘иһҚжҳҜжұҪиҪҰиЎҢдёҡеҸ‘еұ•зҡ„еҠ©жҺЁеүӮпјҢе·Із»Ҹж·ұе…ҘеҲ°жұҪиҪҰдҫӣгҖҒдә§гҖҒй”Җзҡ„еҗ„дёӘзҺҜиҠӮгҖӮеңЁжұҪиҪҰйҮ‘иһҚдҫӣз»ҷдҫ§пјҢжұҪиҪҰж•ҙиҪҰеҺӮдҫқжүҳе…¶з”ҹдә§и§„жЁЎгҖҒжҠҖжңҜе®һеҠӣгҖҒе“ҒзүҢдјҳеҠҝжӢҘжңүж ёеҝғең°дҪҚпјҢеҚ жҚ®дәҶеӨ§йғЁеҲҶйҮ‘иһҚиө„жәҗпјӣеңЁйңҖжұӮдҫ§пјҢжұҪиҪҰйҮ‘иһҚеҸҜд»ҘйҷҚдҪҺж¶Ҳиҙ№иҖ…зҡ„иҙӯиҪҰй—Ёж§ӣпјҢеўһеҠ жұҪиҪҰзҡ„еҸ—дј—зҫӨдҪ“пјҢжҳҜдјҒдёҡе’Ңеұ…ж°‘жұҪиҪҰж¶Ҳиҙ№зҡ„йҮҚиҰҒеӮ¬еҢ–еүӮгҖӮ

йҡҸзқҖз»ҸжөҺеҸ‘еұ•е’ҢеӣҪ民收е…Ҙж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢе°ҸжұҪиҪҰе·Із»Ҹиө°иҝӣеҚғ家дёҮжҲ·гҖӮ2020е№ҙ,еңЁж–°еҶ з–«жғ…зҡ„еҺӢеҠӣдёӢдёӯеӣҪиҪҰдјҒиҝ…йҖҹжҒўеӨҚжҙ»еҠӣ,е…Ёе№ҙе®ҢжҲҗй”ҖйҮҸ2531дёҮиҫҶ,еҗҢжҜ”йҷҚ幅收зӘ„иҮі1.9%,й”ҖйҮҸ继з»ӯдҝқжҢҒдҝқжҢҒе…Ёзҗғ第дёҖпјҢдҪ“зҺ°еҮәжҲ‘еӣҪжұҪиҪҰдә§дёҡзҡ„ејәеӨ§йҹ§жҖ§е’ҢеҶ…з”ҹеўһй•ҝеҠЁеҠӣгҖӮжҲӘжӯў2021е№ҙдёүеӯЈеәҰпјҢдёӯеӣҪжұҪиҪҰдә§йҮҸ1824.3дёҮиҫҶпјҢй”ҖйҮҸ1862.3дёҮиҫҶгҖӮ

2014-2021е№ҙеүҚдёүеӯЈеәҰдёӯеӣҪжұҪиҪҰдә§й”ҖйҮҸ

иө„ж–ҷжқҘжәҗпјҡжұҪиҪҰе·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

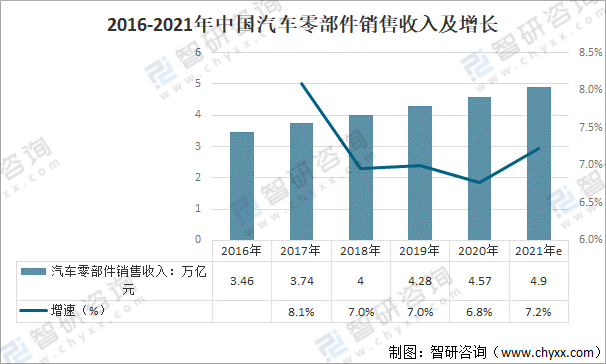

йҡҸзқҖдёӯеӣҪжұҪиҪҰиЎҢдёҡзҡ„й«ҳйҖҹеҸ‘еұ•пјҢжҲ‘еӣҪжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡеҫ—еҲ°дәҶиҝ…йҖҹеҸ‘еұ•пјҢеўһй•ҝйҖҹеәҰж•ҙдҪ“й«ҳдәҺжҲ‘еӣҪж•ҙиҪҰиЎҢдёҡгҖӮж•°жҚ®жҳҫзӨәпјҢ2020е№ҙдёӯеӣҪжұҪиҪҰйӣ¶йғЁд»¶зҡ„й”Җ售收е…Ҙ4.57дёҮдәҝе…ғпјҢиҫғ2016е№ҙеўһй•ҝ1.44дёҮдәҝе…ғпјҢе№ҙеқҮеӨҚеҗҲеўһй•ҝзҺҮжҳҜ7.2%пјҢйў„и®Ў2021е№ҙжҲ‘еӣҪжұҪиҪҰйӣ¶йғЁд»¶й”Җ售收е…Ҙиҫҫ4.9дёҮдәҝе…ғгҖӮ

2016-2021е№ҙдёӯеӣҪжұҪиҪҰйӣ¶йғЁд»¶й”Җ售收е…ҘеҸҠеўһй•ҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

ж—©жңҹзҡ„иҙёжҳ“иһҚиө„жҳҜдҫӣеә”й“ҫйҮ‘иһҚзҡ„йӣҸеҪўпјҢеҪ“ж—¶д»ҘжҺ§еҲ¶зү©жқғзҡ„еӯҳиҙ§иҙЁжҠјдёәдёҡеҠЎдё»жөҒпјҢиҝҷдёҖж—¶жңҹеӣҪеӨ–дҫӣеә”й“ҫйҮ‘иһҚеҸ‘еұ•з§үжүҝ“зү©жөҒдёәдё»пјҢйҮ‘иһҚдёәиҫ…”зҡ„зҗҶеҝөгҖӮйҡҸзқҖдјҒдёҡз»ҸиҗҘ规模зҡ„дёҚж–ӯжү©еӨ§пјҢеҜ№иө„йҮ‘зҡ„йңҖжұӮи¶ҠжқҘи¶ҠејәзғҲпјҢдј з»ҹзҡ„дҝЎиҙ·жЁЎејҸе·ІдёҚиғҪж»Ўи¶ідјҒдёҡеҸ‘еұ•зҡ„йңҖиҰҒпјҢйҮ‘иһҚжңәжһ„еҝ…йЎ»жҸҗдҫӣеӨҡе…ғеҢ–зҡ„йҮ‘иһҚдә§е“ҒпјҢжҺҘеҸ—жӣҙеӨҡдёҚеҠЁдә§д№ӢеӨ–зҡ„жӢ…дҝқе“ҒжқҘж»Ўи¶ідјҒдёҡеҜ№иө„йҮ‘зҡ„йңҖжұӮгҖӮ

еә“еӯҳиһҚиө„и¶іжұҪиҪҰз»Ҹй”Җе•ҶйҮ‘иһҚйңҖжұӮзҡ„йҮҚиҰҒдёҖзҺҜпјҢдё»иҰҒз”ЁдәҺз»Ҹй”Җе•ҶйҮҮиҙӯе’ҢеӣӨз§Ҝж–°иҪҰеҸҠдәҢжүӢиҪҰгҖӮйҷӨеә“еӯҳиһҚиө„еӨ–пјҢз»Ҹй”Җе•Ҷзҡ„йҮ‘иһҚйңҖжұӮиҝҳеҢ…жӢ¬ж”ҜжҢҒз”ЁжҲ·иҙӯд№°ж–°иҪҰзҡ„ж¶Ҳиҙ№дҝЎиҙ·гҖҒж—ҘеёёжөҒеҠЁиө„йҮ‘гҖҒ并иҙӯиһҚиө„е’ҢжҲҝең°дә§иҙ·ж¬ҫзӯүгҖӮиө„йҮ‘е‘ЁиҪ¬зҡ„жҲҗжң¬дёҺж•ҲзҺҮд»ҘеҸҠиө„йҮ‘жқҘжәҗзҡ„зЁіе®ҡжҖ§жҳҜдҝқиҜҒз»Ҹй”Җе•Ҷй•ҝи¶іеҸ‘еұ•зҡ„е…ій”®гҖӮ

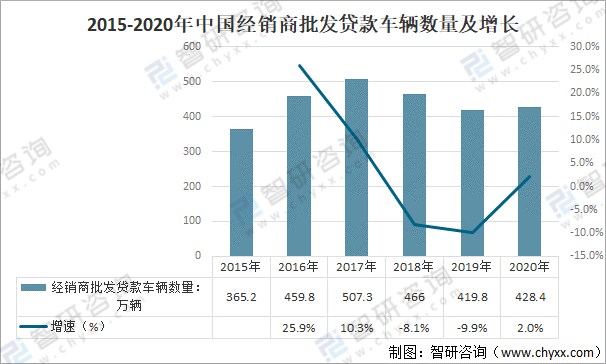

д»Һиҙ·ж¬ҫиҪҰиҫҶж•°жқҘзңӢпјҢ2015е№ҙд»ҘжқҘпјҢз»Ҹй”Җе•Ҷжү№еҸ‘иҙ·ж¬ҫиҪҰиҫҶж•°йҮҸе‘Ҳе…Ҳеўһй•ҝеҗҺдёӢйҷҚи¶ӢеҠҝпјҢ2020е№ҙиҫғ2019е№ҙзЁҚжңүеўһй•ҝпјҢ2020е№ҙпјҢдёӯеӣҪз»Ҹй”Җе•Ҷжү№еҸ‘иҙ·ж¬ҫиҪҰиҫҶж•°йҮҸ428.4дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ8.6%гҖӮ

2015-2020е№ҙдёӯеӣҪз»Ҹй”Җе•Ҷжү№еҸ‘иҙ·ж¬ҫиҪҰиҫҶж•°йҮҸеҸҠеўһй•ҝ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪ银иЎҢдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

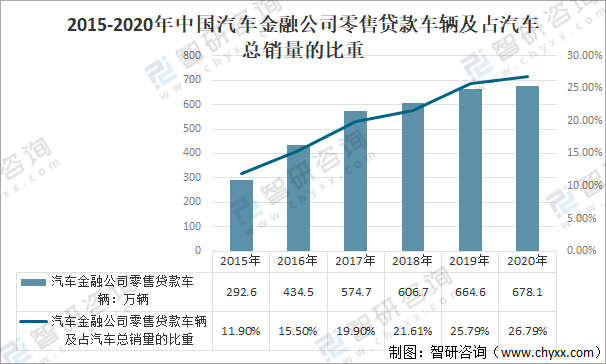

д»ҺжұҪиҪҰйҮ‘иһҚе…¬еҸёйӣ¶е”®иҙ·ж¬ҫжқҘзңӢпјҢ2015-2020е№ҙдёӯеӣҪжұҪиҪҰйҮ‘иһҚе…¬еҸёйӣ¶е”®иҙ·ж¬ҫиҪҰиҫҶе‘Ҳзӣҙзәҝеўһй•ҝи¶ӢеҠҝпјҢ2020е№ҙдёӯеӣҪжұҪиҪҰйҮ‘иһҚе…¬еҸёйӣ¶е”®иҙ·ж¬ҫиҪҰиҫҶдёә678.1дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ13.5%пјҢеҚ жұҪиҪҰжҖ»й”ҖйҮҸзҡ„26.79%гҖӮ

2015-2020е№ҙдёӯеӣҪжұҪиҪҰйҮ‘иһҚе…¬еҸёйӣ¶е”®иҙ·ж¬ҫиҪҰиҫҶеҸҠеҚ жұҪиҪҰжҖ»й”ҖйҮҸзҡ„жҜ”йҮҚ

иө„ж–ҷжқҘжәҗпјҡжұҪиҪҰе·ҘдёҡеҚҸдјҡгҖҒдёӯеӣҪ银иЎҢдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

йҡҸзқҖеҗ„йЎ№йҮ‘иһҚзӣ‘з®Ўж”ҝзӯ–зҡ„иҗҪең°,еёӮеңәеҸ‘еұ•жҪңеҠӣиҝӣдёҖжӯҘжҝҖжҙ»,жұҪиҪҰйҮ‘иһҚд»Қ然еҗёеј•дәҶзӣёе…ідјҒдёҡеҠ йҖҹеёғеұҖпјҢжұҪиҪҰйҮ‘иһҚиЎҢдёҡжӯЈеңЁеҝ«йҖҹеҸ‘еұ•пјҢжұҪиҪҰдҫӣеә”й“ҫеҸҠжұҪиҪҰйҮ‘иһҚдјҒдёҡж•°йҮҸдёҚж–ӯеўһеҠ пјҢиө„дә§и§„жЁЎе’ҢеҲ©ж¶Ұж°ҙе№іеӨ§еӨ§жҸҗй«ҳпјҢеёӮеңәеҸӮдёҺиҖ…ж—ҘзӣҠеӨҡе…ғеҢ–гҖӮжҲӘжӯў2021е№ҙ12жңү10ж—ҘпјҢдёӯеӣҪжұҪиҪҰдҫӣеә”й“ҫдјҒдёҡж•°йҮҸ203707家пјҢжұҪиҪҰйҮ‘иһҚдјҒдёҡж•°йҮҸ5962家гҖӮ

2013-2021е№ҙдёӯеӣҪжұҪиҪҰдҫӣеә”й“ҫеҸҠжұҪиҪҰйҮ‘иһҚдјҒдёҡдјҒдёҡж•°йҮҸ

пјҲжіЁ:еҢ…еҗ«дјҒдёҡеҗҚз§°гҖҒз»ҸиҗҘиҢғеӣҙдёәжұҪиҪҰдҫӣеә”й“ҫгҖҒжұҪиҪҰйҮ‘иһҚзҡ„еңЁдёҡ/еңЁз»ӯдјҒдёҡгҖҒз»ҹи®Ўж—¶й—ҙдёә2021е№ҙ12жңҲ10ж—Ҙпјү

иө„ж–ҷжқҘжәҗпјҡдјҒжҹҘжҹҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

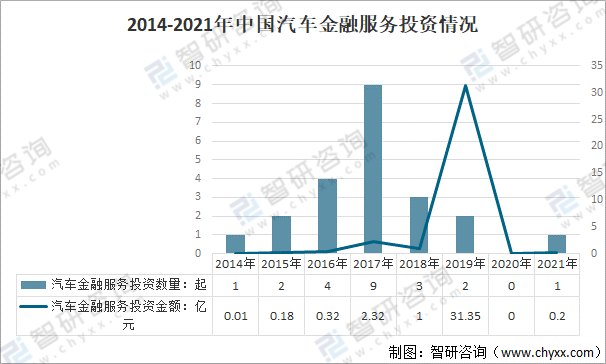

йҡҸзқҖ银иЎҢйҮ‘иһҚдҝЎиҙ·жҠҖжңҜзҡ„еҸ‘еұ•е’Ңдә’иҒ”зҪ‘йҮ‘иһҚе№іеҸ°зҡ„е…ҙиө·пјҢжұҪиҪҰйҮ‘иһҚйҖҗжӯҘд»ҺжңҖеҲқзҡ„ж¶Ҳиҙ№дҝЎиҙ·жү©еұ•еҲ°еә“еӯҳиһҚиө„гҖҒиһҚиө„з§ҹиөҒе’Ңдҝқйҷ©зӯүж–°е…ҙйўҶеҹҹгҖӮдјҙйҡҸзқҖжҲ‘еӣҪжұҪиҪҰдёҡзҡ„еҝ«йҖҹеҸ‘еұ•,жұҪиҪҰдҫӣеә”й“ҫиһҚиө„еҸ—еҲ°и¶ҠжқҘи¶ҠеӨҡиө„жң¬зҡ„е…іжіЁгҖӮ2017е№ҙдёӯеӣҪжұҪиҪҰйҮ‘иһҚжңҚеҠЎжҠ•иө„жҙ»и·ғеәҰй«ҳпјҢе…ұ9иө·иһҚиө„пјҢиһҚиө„йҮ‘йўқдёә0.32дәҝе…ғпјҢ2019е№ҙдёӯеӣҪжұҪиҪҰйҮ‘иһҚжңҚеҠЎжҠ•иө„еңЁ2018е№ҙдёӢйҷҚд№ӢеҗҺпјҢиҷҪд»…2иө·иһҚиө„пјҢдҪҶиһҚиө„йҮ‘йўқжҳҜ2014е№ҙд»ҘжқҘзҡ„еі°еҖјпјҢиһҚиө„йҮ‘йўқдёә31.35дәҝе…ғпјҢ2020е№ҙжІЎжңүдёӯеӣҪжұҪиҪҰйҮ‘иһҚжңҚеҠЎиһҚиө„дәӢ件пјҢ2021е№ҙдёӯеӣҪжұҪиҪҰйҮ‘иһҚжңҚеҠЎжҠ•иө„ж•°1иө·пјҢжҠ•иө„йҮ‘йўқ0.2дәҝе…ғгҖӮ

2014-2021е№ҙдёӯеӣҪжұҪиҪҰйҮ‘иһҚжңҚеҠЎжҠ•иө„жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡITжЎ”еӯҗгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

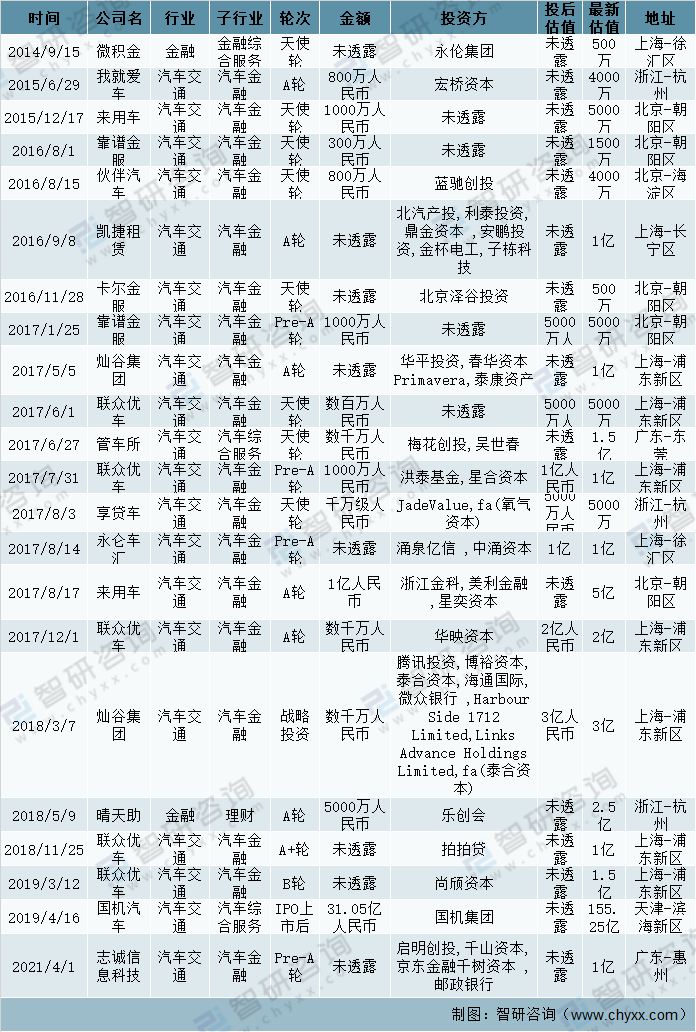

йҮ‘иһҚжңҚеҠЎжҳҜжұҪиҪҰдә§е“ҒжөҒйҖҡе’Ңж¶Ҳиҙ№зҡ„ж¶Ұж»‘еүӮ,еҜ№дҝғиҝӣжұҪиҪҰдә§дёҡзҡ„еҸ‘еұ•жңүзқҖдёҚеҸҜжӣҝд»Јзҡ„гҖӮ2014е№ҙд»ҘжқҘпјҢжңүеӨҡ家иө„жң¬еҸӮдёҺжұҪиҪҰйҮ‘иһҚжңҚеҠЎиһҚиө„пјҢеҰӮж°ёдјҰйӣҶеӣўгҖҒе®ҸжЎҘиө„жң¬гҖҒи“қй©°еҲӣжҠ•гҖҒеҢ—жұҪдә§жҠ•гҖҒеҲ©жі°жҠ•иө„гҖҒйјҺйҮ‘иө„жң¬гҖҒе®үй№ҸжҠ•иө„гҖҒйҮ‘жқҜз”өе·ҘгҖҒеӯҗж Ӣ科жҠҖгҖҒеҢ—дә¬жіҪи°·жҠ•иө„гҖҒеҚҺе№іжҠ•иө„гҖҒжҳҘеҚҺиө„жң¬PrimaveraгҖҒжі°еә·иө„дә§гҖҒжў…иҠұеҲӣжҠ•гҖҒжҙӘжі°еҹәйҮ‘гҖҒжҳҹеҗҲиө„жң¬гҖҒJadeValueгҖҒfa(ж°§ж°”иө„жң¬)гҖҒж¶ҢжіүдәҝдҝЎгҖҒдёӯж¶Ңиө„жң¬гҖҒжөҷжұҹйҮ‘科гҖҒзҫҺеҲ©йҮ‘иһҚгҖҒжҳҹеҘ•иө„жң¬гҖҒеҚҺжҳ иө„жң¬гҖҒи…ҫи®ҜжҠ•иө„гҖҒеҚҡиЈ•иө„жң¬гҖҒжі°еҗҲиө„жң¬гҖҒжө·йҖҡеӣҪйҷ…гҖҒеҫ®дј—银иЎҢгҖҒHarbourSide1712LimitedгҖҒLinksAdvanceHoldingsLimitedгҖҒfa(жі°еҗҲиө„жң¬)гҖҒд№җеҲӣдјҡгҖҒжӢҚжӢҚиҙ·гҖҒе°ҡйўҖиө„жң¬гҖҒеӣҪжңәйӣҶеӣўгҖҒеҗҜжҳҺеҲӣжҠ•гҖҒеҚғеұұиө„жң¬гҖҒдә¬дёңйҮ‘иһҚеҚғж ‘иө„жң¬гҖҒйӮ®ж”ҝ银иЎҢзӯүгҖӮ

2014е№ҙд»ҘжқҘдёӯеӣҪжұҪиҪҰйҮ‘иһҚжңҚеҠЎиһҚиө„дәӢ件

иө„ж–ҷжқҘжәҗпјҡITжЎ”еӯҗгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

жұҪиҪҰиЎҢдёҡе§Ӣз»ҲжҳҜжҲ‘еӣҪж”ҝеәңйҮҚзӮ№еҸ‘еұ•зҡ„иЎҢдёҡд№ӢдёҖгҖӮжұҪиҪҰдҫӣеә”й“ҫйҮ‘иһҚжҢҮе•Ҷдёҡ银иЎҢд»Ҙж•ҙиҪҰеҲ¶йҖ еҺӮзҡ„иө„дҝЎе®һеҠӣеҸҠдјҒдёҡзҡ„иҙёжҳ“еҫҖжқҘдёәеҹәзЎҖпјҢдёәдҫӣеә”й“ҫдёӯзҡ„дҫӣеә”е•ҶгҖҒз»Ҹй”Җе•ҶеҸҠж•ҙиҪҰеҲ¶йҖ еҺӮжҸҗдҫӣе…Ёж–№дҪҚзҡ„иһҚиө„жңҚеҠЎгҖӮжұҪиҪҰдҫӣеә”й“ҫйҮ‘иһҚи§ЈеҶідәҶжұҪиҪҰиЎҢдёҡзҡ„иө„йҮ‘зјәеҸЈй—®йўҳпјҢеҠ еҝ«дәҶиө„йҮ‘е‘ЁиҪ¬йҖҹеәҰгҖӮ

дјҙйҡҸеӣҪ家еҜ№и§ЈеҶіе°Ҹеҫ®дјҒдёҡиһҚиө„йҡҫй—®йўҳи¶ҠжқҘи¶ҠйҮҚи§Ҷ,иҝ‘е№ҙжқҘжҲ‘еӣҪе°Ҹеҫ®дјҒдёҡиҙ·ж¬ҫдҪҷйўқе®һзҺ°жҢҒз»ӯеўһй•ҝгҖӮеңЁдҫӣеә”й“ҫйҮ‘иһҚжҖқи·ҜдёӢпјҢе•Ҷдёҡ银иЎҢдёҚеҶҚд»…д»…е…іжіЁе°Ҹеҫ®дјҒдёҡиҮӘиә«зҡ„еҒҝеҖәиғҪеҠӣпјҢиҖҢжҳҜзқҖзңјдәҺж•ҙдёӘдҫӣеә”й“ҫзҡ„иҝҗиЎҢйЈҺйҷ©гҖӮйҮ‘иһҚжңәжһ„йҖҡиҝҮеј•е…Ҙж•ҙиҪҰж ёеҝғдјҒдёҡпјҢеңЁдёҖе®ҡзЁӢеәҰдёҠж”ҫе®ҪдәҶеҜ№дёӯе°ҸдјҒдёҡзҡ„еҮҶе…ҘиҰҒжұӮпјҢйҖҡиҝҮж·ұеҢ–дёҺж ёеҝғдјҒдёҡзҡ„еҗҲдҪңе…ізі»пјҢ并结еҗҲзңҹе®һзҡ„дәӨжҳ“иғҢжҷҜпјҢдёәеӣҙз»•еңЁж ёеҝғдјҒдёҡе‘Ёеӣҙзҡ„дёҠдёӢжёёе°Ҹеҫ®дјҒдёҡжҸҗдҫӣй…ҚеҘ—иһҚиө„жңҚеҠЎгҖӮ

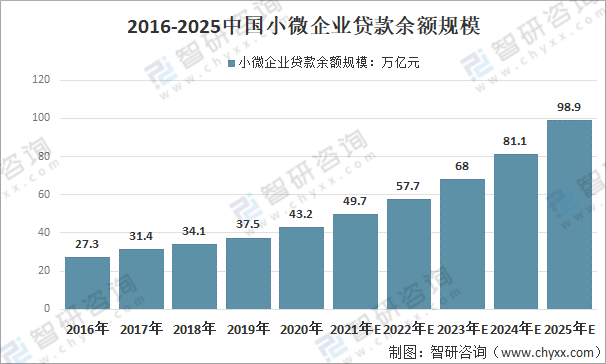

зәөи§Ӯ2020е№ҙеёӮеңәеӨ§зҺҜеўғпјҢеҸ—з–«жғ…еҪұе“ҚпјҢз»ҸжөҺеҸ‘еұ•еўһйҖҹеҮҸзј“пјҢе°Ҹеҫ®дјҒдёҡжӣҙжҳҜжҲҗдёәз–«жғ…еҶІеҮ»дёӢзҡ„"йҮҚзҒҫеҢә"гҖӮеңЁеӣҪ家еҸҠзӣёе…ійғЁй—Ёе…ұеҗҢеҠӘеҠӣдёӢпјҢ2020е№ҙдёӯеӣҪе°Ҹеҫ®дјҒдёҡиҙ·ж¬ҫдҪҷйўқ规模43.2дёҮдәҝе…ғпјҢиҫғ2019е№ҙеўһй•ҝ5.70дёҮдәҝе…ғпјӣйў„и®ЎжңӘжқҘ5е№ҙе°Ҹеҫ®дјҒдёҡиҙ·ж¬ҫдҪҷйўқ规模е°Ҷ继з»ӯдҝқжҢҒй«ҳйҖҹеўһй•ҝпјҢ2025е№ҙдёӯеӣҪе°Ҹеҫ®дјҒдёҡиҙ·ж¬ҫдҪҷйўқ规模е°ҶиҫҫеҲ°98.9дёҮдәҝе…ғгҖӮ

2016-2025дёӯеӣҪе°Ҹеҫ®дјҒдёҡиҙ·ж¬ҫдҪҷйўқ规模

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪж”ҝеәңзҪ‘гҖҒдёӯеӣҪдәә民银иЎҢгҖҒдёӯеӣҪ银иЎҢеҚҸдјҡгҖҒдёӯеӣҪ银иЎҢдҝқйҷ©зӣ‘зқЈз®ЎзҗҶ委е‘ҳдјҡгҖҒиүҫеӘ’гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒжұҪиҪҰдҫӣеә”й“ҫйҮ‘иһҚеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖз»ҸжөҺжӯҘе…Ҙе…ЁзҗғеҢ–ж—¶д»ЈпјҢиө„жәҗеңЁе…ЁзҗғиҢғеӣҙеҶ…еҜ»жүҫжңҖдјҳй…ҚзҪ®пјҢз”ҹдә§еҲҶе·ҘдёҚеҶҚд»…йҷҗдәҺдјҒдёҡеҶ…йғЁиҖҢжҳҜ延伸еҲ°дјҒдёҡдёҺдјҒдёҡд№Ӣй—ҙгҖӮеңЁиҝҷз§ҚеҸҳеҢ–дёӢпјҢйңҖиҰҒдёҖдёӘдёӯеҝғзӮ№дјҒдёҡеҜ№еҺҹж–ҷйҮҮиҙӯгҖҒз”ҹдә§еҲ¶йҖ гҖҒиҙ§зү©жөҒйҖҡзӯүзҺҜиҠӮиҝӣиЎҢжҠҠжҺ§е№¶иҙҹиҙЈеҚҸи°ғеҗ„дёӘзҺҜиҠӮзҡ„й…ҚеҘ—дјҒдёҡиҝӣиЎҢй…ҚеҗҲпјҢдҫӣеә”й“ҫз®ЎзҗҶиҜһз”ҹгҖӮжңҖеҲқпјҢдҫӣеә”й“ҫз®ЎзҗҶзҡ„йҮҚеҝғжҳҜеҜ№дҝЎжҒҜжөҒе’Ңзү©жөҒзҡ„жҠҠжҺ§пјҢеҜ№иө„йҮ‘жөҒзҡ„з®ЎзҗҶдёҚеӨӘе®Ңе–„пјҢеҗҺеӣ з«һдәүзҡ„еҠ еү§еҸ еҠ дҝЎжҒҜжҠҖжңҜзҡ„иҝӣжӯҘпјҢйҮ‘иһҚеңЁдҫӣеә”й“ҫз®ЎзҗҶжү®жј”зҡ„и§’иүІи¶ҠжқҘи¶ҠйҮҚиҰҒгҖӮдҫӣеә”й“ҫйҮ‘иһҚе·ІжҲҗдёәж–°ж—¶д»ЈдёӢе…Ёйқўз»ҸжөҺдҪ“еҲ¶ж”№йқ©д»ҘеҸҠжҺЁиҝӣ"ж”ҫз®ЎжңҚ"жңҚеҠЎдёӯзј“и§Јдёӯе°ҸдјҒдёҡиһҚиө„зәҰжқҹгҖҒж”ҜжҢҒж°‘иҗҘз»ҸжөҺеҒҘеә·еҸ‘еұ•зҡ„йҮҚиҰҒдҝқйҡңгҖӮ

жұҪиҪҰдҫӣеә”й“ҫйҮ‘иһҚеҸ‘еұ•и¶ӢеҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪжұҪиҪҰдҫӣеә”й“ҫйҮ‘иһҚиЎҢдёҡеёӮеңәйңҖжұӮеҲҶжһҗеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪдҫӣеә”й“ҫйҮ‘иһҚиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪдҫӣеә”й“ҫйҮ‘иһҚиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙдҫӣеә”й“ҫйҮ‘иһҚиЎҢдёҡйқўдёҙзҡ„еӣ°еўғеҸҠеҜ№зӯ–пјҢдҫӣеә”й“ҫйҮ‘иһҚиЎҢдёҡжЎҲдҫӢеҲҶжһҗз ”з©¶пјҢдҫӣеә”й“ҫйҮ‘иһҚдёҡеҠЎеҸ‘еұ•е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2021е№ҙдёӯеӣҪжұҪиҪҰдҫӣеә”й“ҫйҮ‘иһҚиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҸҠиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҡйҮ‘иһҚеңЁдҫӣеә”й“ҫз®ЎзҗҶжү®жј”зҡ„и§’иүІи¶ҠжқҘи¶ҠйҮҚиҰҒ[еӣҫ]](http://img.chyxx.com/2021/12/O2161ZDT8R_m.jpg?x-oss-process=style/w320)