дёҖгҖҒOLEDжқҗж–ҷжҰӮиҝ°

OLEDпјҲOrganic Light-Emitting DiodeпјүпјҢеҚіжңүжңәеҸ‘е…үдәҢжһҒз®ЎпјҢжҳҜ继 CRTпјҲжҳҫеғҸз®ЎпјүгҖҒLCDпјҲж¶Іжҷ¶пјүжҳҫзӨәеҗҺеҹәдәҺз”өиҮҙеҸ‘е…үзҡ„第дёүд»ЈжҳҫзӨәжҠҖжңҜгҖӮдёҺ LCD зӣёжҜ”пјҢOLED е…·жңүеҜ№жҜ”еәҰжӣҙй«ҳгҖҒиғҪиҖ—жӣҙдҪҺгҖҒжӣҙиҪ»и–„гҖҒеҸҜе®һзҺ°жҹ”жҖ§жҳҫзӨәзӯүдёҖзі»еҲ—дјҳеҠҝпјҢжӣҙеҠ йҖӮеә” 5Gж—¶д»ЈдёҮзү©дә’иҒ”зҡ„жҳҫзӨәйңҖиҰҒпјҢжҲ–е°ҶжҲҗдёәдёӯе°Ҹе°әеҜёжҳҫзӨәйўҶеҹҹзҡ„дё»жөҒжҠҖжңҜгҖӮ

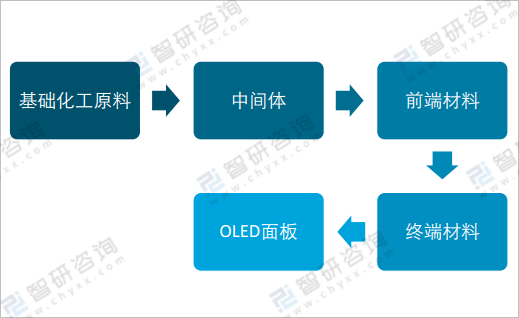

OLEDжқҗж–ҷжҳҜOLEDйқўжқҝзҡ„е…ій”®з»„еҲҶпјҢеҶіе®ҡOLEDйқўжқҝзҡ„жҳҫзӨәжҖ§иғҪгҖӮеҜ№дәҺOLEDз»Ҳз«Ҝжқҗж–ҷеҲ¶йҖ пјҢеүҚз«Ҝжқҗж–ҷеҲ¶йҖ е•ҶйҰ–е…Ҳе°ҶеҹәзЎҖеҢ–еӯҰеҺҹж–ҷеҒҡжҲҗдёӯй—ҙдҪ“пјҢ然еҗҺиҝӣдёҖжӯҘеҠ е·ҘжҲҗеҚҮеҚҺеүҚжқҗж–ҷпјҢ并е°Ҷе…¶еҮәе”®з»ҷз»Ҳз«Ҝжқҗж–ҷеҲ¶йҖ е•ҶгҖӮз»ҸиҝҮз»Ҳз«Ҝжқҗж–ҷеҲ¶йҖ е•ҶпјҢжңҖз»ҲеҪўжҲҗдәҶз”ЁдәҺз”ҹдә§OLEDйқўжқҝзҡ„OLEDз»Ҳз«Ҝжқҗж–ҷгҖӮ

жңүжңәеҸ‘е…үжқҗж–ҷзҡ„дё»иҰҒз”ҹдә§зҺҜиҠӮ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒе…ЁзҗғOLEDжқҗж–ҷеёӮеңәзҺ°зҠ¶еҸҠдјҒдёҡеҲҶжһҗ

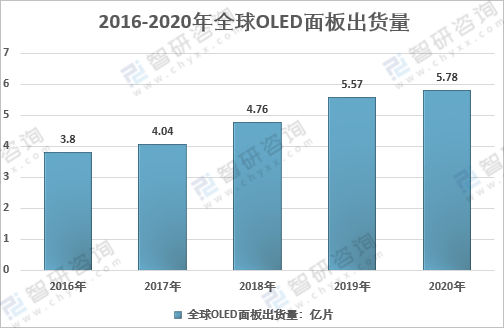

дј—еӨҡеҺӮе•ҶеҠ йҖҹиҝӣеңәпјҢе…ЁзҗғOLEDжҳҫзӨәиЎҢдёҡе‘ҲзҺ°и“¬еӢғеҸ‘еұ•зҡ„жҖҒеҠҝгҖӮе…¬ејҖж•°жҚ®жҳҫзӨәпјҢ2020е№ҙе…ЁзҗғOLEDйқўжқҝеҮәиҙ§йҮҸдёә5.78дәҝеқ—пјҢиҫғдёҠе№ҙеўһй•ҝ3.7%гҖӮз”ұдәҺ2020е№ҙйқўжқҝе№іеқҮд»·ж јдёӢйҷҚпјҢе…Ёе№ҙOLEDйқўжқҝжҖ»ж”¶е…Ҙд»…еўһй•ҝ0.7%иҮі326.8дәҝзҫҺе…ғгҖӮ

2016-2020е№ҙе…ЁзҗғOLEDйқўжқҝеҮәиҙ§йҮҸ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еңЁйқўжқҝеёӮеңәзҡ„еёҰеҠЁдёӢпјҢдёҠжёёOLEDжқҗж–ҷеёӮеңәе‘ҲзҺ°й«ҳйҖҹеҸ‘еұ•гҖӮ2015е№ҙе…ЁзҗғOLEDжқҗж–ҷеёӮеңә规模4.75дәҝзҫҺе…ғпјҢ2020е№ҙеёӮеңә规模еўһиҮі15.76дәҝзҫҺе…ғпјҢ2015-2020е№ҙеқҮеӨҚеҗҲеўһйҖҹй«ҳиҫҫ27.11%гҖӮ

2015-2020е№ҙе…ЁзҗғOLEDжқҗж–ҷеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪOLEDжқҗж–ҷиЎҢдёҡеёӮеңәдё“йЎ№и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢ

OLEDжқҗж–ҷеҗҲжҲҗжҠҖжңҜеЈҒеһ’жңҖй«ҳзҡ„зҺҜиҠӮжҳҜе°Ҷжқҗж–ҷеҚҮеҚҺиҮіз”өеӯҗзә§зҡ„иҝҮзЁӢе’ҢжҲҗе“Ғжқҗж–ҷеҲ°еҹәжқҗзҡ„иҝҮзЁӢпјҢзӣ®еүҚпјҢе…ЁзҗғOLEDеҚҮеҚҺеҗҺжқҗж–ҷдҫӣеә”е•Ҷдё»иҰҒдёәйҹ©еӣҪгҖҒж—Ҙжң¬гҖҒеҫ·еӣҪе’ҢзҫҺеӣҪеҲ¶йҖ е•ҶпјҢе…ЁзҗғеёӮеңәеҹәжң¬еӨ„дәҺиў«еӣҪеӨ–еҲ¶йҖ е•Ҷеһ„ж–ӯзҡ„зҠ¶жҖҒгҖӮеңЁеҹәжқҝж¶ӮиҰҶж–№йқўпјҢе°ҸеҲҶеӯҗжқҗж–ҷдё»иҰҒйҮҮз”Ёзңҹз©әй•ҖиҶңе·ҘиүәпјҢдё»иҰҒз”ұж—Ҙйҹ©еҺӮе•Ҷеһ„ж–ӯ;иҷҪ然й«ҳеҲҶеӯҗжқҗж–ҷйҮҮз”Ёж—ӢиҪ¬ж¶ӮиҰҶжҲ–е–·ж¶ӮеҚ°еҲ·жҠҖжңҜпјҢзӣёе…іжҠҖжңҜдё»иҰҒжҺҢжҸЎеңЁж¬§зҫҺеҺӮе•ҶжүӢдёӯпјҢдҪҶе–·еўЁжү“еҚ°е·Ҙиүәе°ҡдёҚжҲҗзҶҹпјҢе°ҡжңӘе®һзҺ°е·Ҙдёҡеә”з”ЁгҖӮ

OLEDжқҗж–ҷеҲҶзұ»еҸҠдё»иҰҒд»ЈиЎЁеҺӮе•Ҷ

жқҗж–ҷеҲҶзұ» | дё»иҰҒжқҗж–ҷ | з”ҹдә§дјҒдёҡ |

еҸ‘е…үжқҗж–ҷ | зәўе…үжқҗж–ҷ | UDCгҖҒйҷ¶ж°ҸеҢ–еӯҰгҖҒдҪҸеҸӢеҢ–еӯҰгҖҒж—Ҙжң¬дёңдёҪгҖҒй»ҳе…ӢгҖҒLGеҢ–еӯҰгҖҒеҮәе…үе…ҙдә§гҖҒж–°ж—Ҙй“ҒеҢ–еӯҰгҖҒж–—еұұгҖҒж—Ҙжң¬дёңдёҪгҖҒдёүжҳҹSDIгҖҒNovaled |

з»ҝе…үжқҗж–ҷ | UDCгҖҒйҷ¶ж°ҸеҢ–еӯҰгҖҒдҪҸеҸӢеҢ–еӯҰгҖҒй»ҳе…ӢгҖҒNovaled | |

и“қе…үжқҗж–ҷ | еҮәе…үе…ҙдә§гҖҒдҝқеңҹи°·еҢ–еӯҰгҖҒйҷ¶ж°ҸеҢ–еӯҰгҖҒJNCгҖҒCynoraгҖҒKyulux | |

йҖҡз”Ёжқҗж–ҷ | з”өеӯҗжіЁе…Ҙжқҗж–ҷ | еҫ·еұұйҮ‘еұһгҖҒLGеҢ–еӯҰгҖҒдёүжҳҹSDIгҖҒж—Ҙжң¬дёңдёҪгҖҒдҝқеңҹи°·еҢ–еӯҰгҖҒеҮәе…үе…ҙдә§гҖҒйҷ¶ж°ҸеҢ–еӯҰ |

з”өеӯҗдј иҫ“жқҗж–ҷ | еҫ·еұұйҮ‘еұһгҖҒLGеҢ–еӯҰгҖҒдёүжҳҹSDIгҖҒж—Ҙжң¬дёңдёҪгҖҒдҝқеңҹи°·еҢ–еӯҰгҖҒеҮәе…үе…ҙдә§гҖҒй»ҳе…Ӣ | |

з©әз©ҙжіЁе…Ҙжқҗж–ҷ | LGеҢ–еӯҰгҖҒдёүжҳҹSDIгҖҒж—Ҙжң¬дёңдёҪгҖҒдҝқеңҹи°·еҢ–еӯҰгҖҒJNCгҖҒй»ҳе…ӢгҖҒйҷ¶ж°ҸеҢ–еӯҰ | |

з©әз©ҙдј иҫ“жқҗж–ҷ | еҫ·еұұйҮ‘еұһгҖҒLGеҢ–еӯҰгҖҒдёүжҳҹSDIгҖҒж—Ҙжң¬дёңдёҪгҖҒдҝқеңҹи°·еҢ–еӯҰгҖҒй»ҳе…Ӣ |

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒдёӯеӣҪOLEDжқҗж–ҷиЎҢдёҡз”ҹдә§еҸҠеёӮеңәе®№йҮҸеҲҶжһҗ

жҲ‘еӣҪOLEDжқҗж–ҷеёӮеңәзҡ„еўһй•ҝдёҖж–№йқўжҳҜз”ұдәҺеӣҪеҶ…дјҒдёҡжҠ•иө„规模еҠ еӨ§пјҢдә§дёҡжҠҖжңҜеҚҮзә§пјҢйҖҗжӯҘе®һзҺ°жқҗж–ҷеӣҪдә§еҢ–пјӣеҸҰдёҖж–№йқўпјҢдёәйҷҚдҪҺеӣҪйҷ…иҙёжҳ“ж‘©ж“Ұзҡ„жҪңеңЁйЈҺйҷ©е’ҢйҷҚдҪҺиҝҗиҫ“жҲҗжң¬зӯүеӣ зҙ пјҢеӣҪйҷ…жҳҫзӨәжқҗж–ҷйҫҷеӨҙдјҒдёҡиҝ‘е№ҙжқҘйғҪе»әжңүеӣҪеҶ…е·ҘеҺӮжҲ–жҺҲжқғOEMгҖӮ

жҚ®з»ҹи®Ў2015е№ҙжҲ‘еӣҪOLEDжқҗж–ҷдә§йҮҸдёә0.14еҗЁпјҢOLEDжқҗж–ҷдә§йҮҸеўһй•ҝиҮі3.60еҗЁгҖӮ

2015-2020е№ҙдёӯеӣҪOLEDжқҗж–ҷдә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

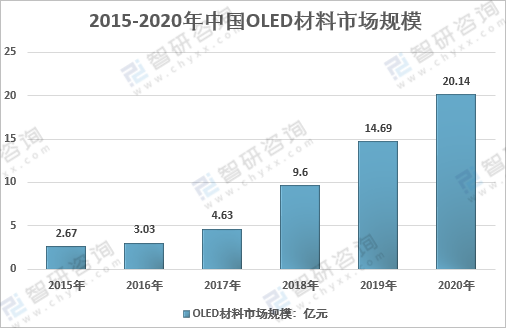

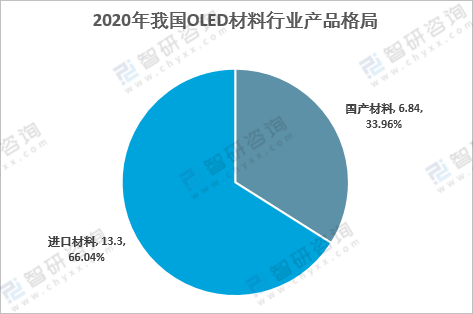

д»ҺеёӮеңәе®№йҮҸзңӢпјҢ2020е№ҙпјҢжҲ‘еӣҪOLEDжқҗж–ҷеёӮеңә规模20.14дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ37.10%гҖӮе…¶дёӯпјҢиҝӣеҸЈжқҗж–ҷеёӮеңә规模6.84дәҝе…ғпјҢеҚ жҜ”66.04%пјӣеӣҪдә§жқҗж–ҷ6.84дәҝе…ғпјҢд»…еҚ 33.96%гҖӮ

2015-2020е№ҙжҲ‘еӣҪOLEDжқҗж–ҷеёӮеңә规模иө°еҠҝеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2020е№ҙжҲ‘еӣҪOLEDжқҗж–ҷиЎҢдёҡдә§е“Ғж јеұҖпјҲеҚ•дҪҚпјҡдәҝе…ғ,%пјү

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдёӯеӣҪOLEDжқҗж–ҷиЎҢдёҡзӣёе…іж”ҝзӯ–规еҲ’

дёәжҸҗеҚҮжң¬еңҹOLEDжқҗж–ҷдјҒдёҡз«һдәүеҠӣпјҢжӢ“е®ҪOLEDзҡ„еә”з”ЁпјҢеӣҪ家е’Ңең°ж–№ж”ҝеәңзӣёз»§еҮәеҸ°дәҶдёҖзі»еҲ—йј“еҠұж”ҝзӯ–еӨ§еҠӣжҺЁеҠЁOLEDжқҗж–ҷеҸҠзӣёе…іжҳҫзӨәйқўжқҝиЎҢдёҡзҡ„еҸ‘еұ•пјҢе…·дҪ“еҰӮдёӢпјҡ

иҝ‘е№ҙжқҘдёӯеӣҪOLEDжқҗж–ҷдә§дёҡж”ҝзӯ–дёҖи§ҲиЎЁ

дә§дёҡж”ҝзӯ–еҗҚз§° | йўҒеёғж—¶й—ҙ | дё»иҰҒеҶ…е®№ |

еӣҪеҠЎйҷўе…ідәҺеҚ°еҸ‘“еҚҒдәҢдә””еӣҪ家иҮӘдё»еҲӣж–°иғҪеҠӣе»әи®ҫ规еҲ’зҡ„йҖҡзҹҘ | 2013 е№ҙ 1 жңҲ | ж–°еһӢжҳҫзӨәжҠҖжңҜдҪңдёәжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡеҲӣж–°иғҪеҠӣе»әи®ҫйҮҚзӮ№ |

еӣҪ家еҸ‘еұ•ж”№йқ©е§”е…ідәҺдҝ®ж”№гҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2011 е№ҙжң¬пјүгҖӢжңүе…іжқЎж¬ҫзҡ„еҶіе®ҡ | 2013 е№ҙ 2 жңҲ | е°ҶжңүжңәеҸ‘е…үдәҢжһҒз®ЎпјҲOLEDпјүзӯүж–°еһӢе№іжқҝжҳҫзӨәеҷЁд»¶еҸҠе…ій”®йғЁд»¶еҲ—дёәйј“еҠұзұ» |

еӣҪ家еҸ‘еұ•ж”№йқ©е§”еҠһе…¬еҺ…пјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁеҠһе…¬еҺ…е…ідәҺз»„з»Үе®һж–Ҫж–°еһӢе№іжқҝжҳҫзӨәе’Ңе®ҪеёҰзҪ‘з»ңи®ҫеӨҮз ”еҸ‘еҸҠдә§дёҡеҢ–дё“йЎ№жңүе…ідәӢйЎ№зҡ„йҖҡзҹҘ | 2014 е№ҙ 4 жңҲ | е°Ҷж–°еһӢе№іжқҝжҳҫзӨәйўҶеҹҹеҲ—дёәдё“йЎ№ж”ҜжҢҒйҮҚзӮ№пјҢе…¶дёӯеҢ…еҗ«дәҶ AMOLED з”Ёй«ҳжҖ§иғҪгҖҒй•ҝеҜҝе‘Ҫжңүжңәи“қиүІз”өиҮҙеҸ‘е…үгҖҒз”өеӯҗдј иҫ“е’Ңз©әз©ҙжіЁе…Ҙ/дј иҫ“жқҗж–ҷз ”еҸ‘е’Ңдә§дёҡеҢ– |

еӣҪеҠЎйҷўе…ідәҺеҚ°еҸ‘“еҚҒдёүдә””еӣҪ家жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡеҸ‘еұ•и§„еҲ’зҡ„йҖҡзҹҘ | 2016 е№ҙ 12 жңҲ | е®һзҺ°дё»еҠЁзҹ©йҳөжңүжңәеҸ‘е…үдәҢжһҒз®ЎпјҲAMOLEDпјүгҖҒи¶…й«ҳжё…пјҲ4K/8KпјүйҮҸеӯҗзӮ№ж¶Іжҷ¶жҳҫзӨәгҖҒжҹ”жҖ§жҳҫзӨәзӯүжҠҖжңҜеӣҪдә§еҢ–зӘҒз ҙеҸҠ规模еә”з”ЁгҖӮжҺЁеҠЁжҷәиғҪдј ж„ҹеҷЁгҖҒз”өеҠӣз”өеӯҗгҖҒеҚ°еҲ·з”өеӯҗгҖҒеҚҠеҜјдҪ“з…§жҳҺгҖҒжғҜжҖ§еҜјиҲӘзӯүйўҶеҹҹе…ій”®жҠҖжңҜз ”еҸ‘е’Ңдә§дёҡеҢ–пјҢжҸҗеҚҮж–°еһӢзүҮејҸе…ғ件гҖҒе…үйҖҡдҝЎеҷЁд»¶гҖҒдё“з”Ёз”өеӯҗжқҗж–ҷдҫӣз»ҷдҝқйҡңиғҪеҠӣ |

е·ҘдҝЎйғЁе…ідәҺдә§дёҡе…ій”®е…ұжҖ§жҠҖжңҜеҸ‘еұ•жҢҮеҚ—пјҲ2017е№ҙпјү | 2017 е№ҙ 10 жңҲ | дјҳе…ҲеҸ‘еұ•зҡ„дә§дёҡе…ій”®е…ұжҖ§жҠҖжңҜ 174 йЎ№пјҢе…¶дёӯеҢ…жӢ¬пјҡе…ҲиҝӣзҺ»з’ғеҹәжқҗж–ҷеҸҠй«ҳйҷ„еҠ еҖјзҺ»з’ғж·ұеҠ е·ҘжҠҖжңҜеҸҠиЈ…еӨҮпјӣOLED е–·еўЁжү“еҚ°жҠҖжңҜдёҺе°ҒиЈ…жҠҖжңҜпјӣжҹ”жҖ§ AMOLEDгҖҒе…үеңәжҳҫзӨәзӯүиҝ‘зңјжҳҫзӨәжҠҖжңҜ |

жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡеҲҶзұ»пјҲ2018 е№ҙзүҲпјү | 2018 е№ҙ 10 жңҲ | е°Ҷй«ҳеҲҶеӯҗ OLED жқҗж–ҷпјҲж–°еһӢ OLED жҳҫзӨәеҷЁзӯүпјүеҲҶзұ»дёәй«ҳеҲҶеӯҗе…үгҖҒз”өгҖҒзЈҒжқҗж–ҷеҲ¶йҖ пјӣOLED жқҗж–ҷз”ҹдә§и®ҫеӨҮгҖҒеҷЁд»¶з”ҹдә§и®ҫеӨҮгҖҒз…§жҳҺдә§е“Ғз”ҹдә§и®ҫеӨҮеҲҶзұ»дёәй«ҳж•ҲиҠӮиғҪз”өж°”жңәжў°еҷЁжқҗеҲ¶йҖ |

йҮҚзӮ№ж–°жқҗж–ҷйҰ–жү№ж¬Ўеә”з”ЁзӨәиҢғжҢҮеҜјзӣ®еҪ•пјҲ2019 е№ҙзүҲпјү | 2019 е№ҙ 11 жңҲ | й«ҳжҖ§иғҪж°ҙжұҪйҳ»йҡ”иҶңеҸҜд»Ҙеә”з”ЁдәҺ OLEDпјӣIзәҝе…үж•ҸеһӢиҒҡй…°дәҡиғәз»қзјҳжқҗж–ҷжҖ§иғҪиҰҒжұӮдёәOLED з”ЁжӯЈеһӢз»қзјҳжқҗж–ҷ |

е…ідәҺжңүжәҗзҹ©йҳөжңүжңәеҸ‘е…үдәҢжһҒз®ЎжҳҫзӨәеҷЁд»¶йЎ№зӣ®иҝӣеҸЈи®ҫеӨҮеўһеҖјзЁҺеҲҶжңҹзәізЁҺж”ҝзӯ–зҡ„йҖҡзҹҘ | 2020е№ҙ1жңҲ | еҜ№еӨ§йҮҸдёҠжёёеӣҪеҶ…ж— жі•з”ҹдә§зҡ„еҺҹжқҗж–ҷгҖҒе…ғеҷЁд»¶гҖҒз”ҹдә§и®ҫеӨҮе®һж–ҪдәҶеҲҶжңҹзәізЁҺпјҢйҷҚдҪҺз”ҹдә§жҲҗжң¬еҺӢеҠӣпјҢеё®еҠ©еӣҪеҶ…йқўжқҝжЁЎз»„еҲ¶йҖ е•ҶжҸҗй«ҳдә§е“Ғз«һдәүеҠӣгҖӮ |

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒдёӯеӣҪOLEDжқҗж–ҷеёӮеңәз«һдәүж јеұҖ

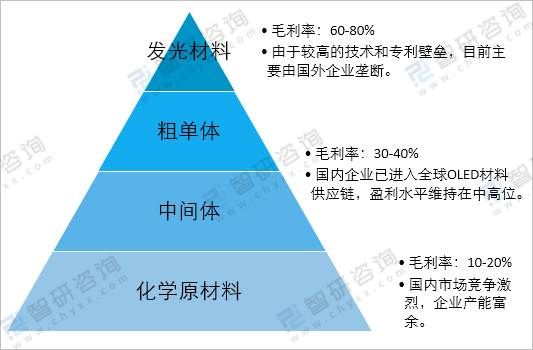

OLED жқҗж–ҷеҢ…жӢ¬еҸ‘е…үжқҗж–ҷеҸҠйҖҡз”Ёжқҗж–ҷзӯүпјҢдёҚеҗҢжқҗж–ҷеёӮеңәеҲ©ж¶Ұжҳҫи‘—дёҚеҗҢгҖӮеӣҪеҶ…OLEDеҢ–еӯҰеҺҹжқҗж–ҷдҫӣз»ҷе……и¶іпјҢдҪҶеёӮеңәз«һдәүжҝҖзғҲпјҢеӣҪеҶ…дјҒдёҡзјәе°‘е®ҡд»·иғҪеҠӣпјҢжҜӣеҲ©зҺҮдҪҺиҮі10%-20%; OLEDдёӯй—ҙдҪ“/зІ—еҚ•дҪ“ж–№йқўпјҢдёӯеӣҪжҳҜе…ЁзҗғйҮҚиҰҒз”ҹдә§еӣҪпјҢеёӮеңәиҫғдёәжңүеәҸпјҢдёҡеҶ…дјҒдёҡдҝқжҢҒиҫғй«ҳзҡ„еҲ©ж¶Ұж°ҙе№іпјҢжҜӣеҲ©зҺҮдёә30%-40%;иҖҢеҸ‘е…үжқҗж–ҷжҠҖжңҜеЈҒеһ’й«ҳпјҢжң¬еңҹдјҒдёҡеҹәзЎҖи–„ејұпјҢеёӮеңәиў«еӣҪеӨ–дјҒдёҡеһ„ж–ӯпјҢжҜӣеҲ©зҺҮеҸҜиҫҫ60-80%гҖӮ

еҸ‘е…үжқҗж–ҷжҳҜ OLED жңүжңәжқҗж–ҷе…ій”®ж ёеҝғжүҖеңЁ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

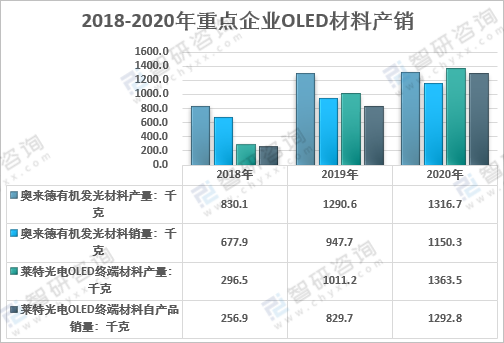

OLEDз»Ҳз«Ҝжқҗж–ҷзҡ„еҲ¶дҪңйҡҫеәҰеӨ§пјҢзӣ®еүҚеӣҪеҶ…еҸӘжңүе°‘ж•°дјҒдёҡе…·еӨҮдҫӣеә”иғҪеҠӣпјҢеҰӮеҘҘжқҘеҫ·зӯүгҖӮд»Ҙеҗүжһ—еҘҘжқҘеҫ·е…үз”өжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒйҷ•иҘҝиҺұзү№е…үз”өжқҗж–ҷжңүйҷҗе…¬еҸёзӯүдёәд»ЈиЎЁзҡ„OLEDжқҗж–ҷдјҒдёҡйҖҗжӯҘзӘҒз ҙдё“еҲ©еЈҒеһ’пјҢдёҚж–ӯе·©еӣәејәеҢ–иҮӘиә«дә§е“ҒдјҳеҠҝгҖҒжҲҗжң¬дјҳеҠҝгҖҒжңҚеҠЎдјҳеҠҝпјҢйҖҗжӯҘиҺ·еҫ—дёӢжёёйқўжқҝеҺӮе•Ҷзҡ„и®ӨеҸҜгҖӮйҡҸзқҖOLEDйқўжқҝзҡ„жӣҙж–°иҝӯд»ЈпјҢеӣҪеҶ…OLEDжқҗж–ҷдјҒдёҡжңүжңӣйҷҶз»ӯйҖҡиҝҮдёӢжёёйқўжқҝеҺӮе•Ҷи®ӨиҜҒпјҢејҖе§Ӣиҝӣе…Ҙе…¶ж–°дёҖд»Јжқҗж–ҷдҫӣеә”е•ҶдҪ“зі»пјҢе®һзҺ°жү№йҮҸдҫӣеә”гҖӮ

2018-2020е№ҙйҮҚзӮ№дјҒдёҡOLEDжқҗж–ҷдә§й”Җжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе…¬е‘ҠгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2018-2020е№ҙйҮҚзӮ№дјҒдёҡOLEDжқҗж–ҷй”Җ售收е…Ҙ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе…¬е‘ҠгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

жңӘжқҘпјҢйҡҸзқҖеӣҪеҶ…еҺӮе•Ҷз”ҹдә§жҠҖжңҜеҸҠдә§е“ҒжҖ§иғҪзҡ„жҢҒз»ӯжҸҗеҚҮпјҢ并дёҚж–ӯе®Ңе–„иҮӘиә«йҮҸдә§й…ҚеҘ—гҖҒе“ҒиҙЁз®ЎжҺ§еҸҠеҷЁд»¶еә”з”ЁиғҪеҠӣпјҢOLED йқўжқҝиЎҢдёҡеӣҪдә§еҢ–е°ҶеҠ еҝ«жҺЁеҠЁ OLEDжқҗж–ҷзҡ„еӣҪдә§еҢ–пјҢиҝӣиҖҢеҪўжҲҗиҫғдёәе®Ңж•ҙзҡ„дә§дёҡй“ҫпјҢд»ҺиҖҢе…ұеҗҢдҝғиҝӣеӣҪеҶ… OLED иЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪOLEDжқҗж–ҷиЎҢдёҡеёӮеңәдё“йЎ№и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪOLEDжқҗж–ҷдә§дёҡз«һдәүзҺ°зҠ¶еҸҠеҸ‘еұ•и¶ӢеҠҝз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪOLEDжқҗж–ҷдә§дёҡз«һдәүзҺ°зҠ¶еҸҠеҸ‘еұ•и¶ӢеҠҝз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«жҲ‘еӣҪOLEDжқҗж–ҷеёӮеңәдё»иҰҒеҸӮдёҺиҖ…з»ҸиҗҘеҲҶжһҗпјҢOLEDжқҗж–ҷиЎҢдёҡйЈҺйҷ©еҲҶжһҗеҸҠеүҚжҷҜеұ•жңӣпјҢOLEDжқҗж–ҷиЎҢдёҡз ”з©¶з»“и®әеҸҠжҠ•иө„жҲҳз•Ҙе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2021е№ҙдёӯеӣҪOLEDжқҗж–ҷиЎҢдёҡдә§дёҡй“ҫе…ЁжҷҜгҖҒеҸ‘еұ•еҺҶзЁӢгҖҒеёӮеңә规模гҖҒOLEDжқҗж–ҷдјҒдёҡеёғеұҖеҸҠдә§дёҡз«һдәүеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2020е№ҙе…ЁзҗғеҸҠдёӯеӣҪOLEDжқҗж–ҷиЎҢдёҡеёӮеңә规模зҺ°зҠ¶еҸҠOLEDжқҗж–ҷдјҒдёҡз«һдәүж јеұҖеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/2021/12/A8719M0ZH8_m.png?x-oss-process=style/w320)