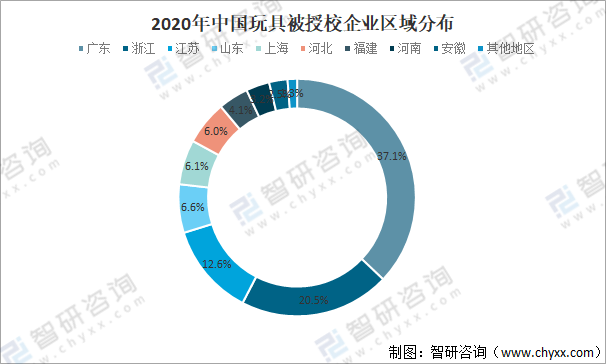

дёӯеӣҪзҺ©еҚҸд»Ҙ168家еңЁ2020е№ҙжңүе“ҒзүҢжҺҲжқғдёҡеҠЎзҡ„зҺ©е…·дјҒдёҡдёәж ·жң¬пјҢиҝһз»ӯ第дәҢе№ҙеҜ№дёӯеӣҪзҺ©е…·иЎҢдёҡејҖеұ•е“ҒзүҢжҺҲжқғдёҡеҠЎзҡ„жҖ»дҪ“жғ…еҶөиҝӣиЎҢдәҶж‘ёеә•и°ғжҹҘпјҢдёӯеӣҪзҺ©е…·иў«жҺҲжқғдјҒдёҡеңЁең°еҹҹдёҠеӨҡйӣҶдёӯеңЁеҲ¶йҖ дёҡиҫғдёәејәеҠҝгҖҒе•Ҷе“Ғиҙёжҳ“иҫғдёәеҸ‘иҫҫзҡ„ең°еҢәпјҢд»Ҙе№ҝдёңзңҒ(37.1%пјүгҖҒжөҷжұҹзңҒпјҲ20.5%)гҖҒжұҹиӢҸзңҒ(12.6%)зӯүеҚҺеҚ—е’ҢеҚҺдёңең°еҢәдёәдё»гҖӮ

2020е№ҙдёӯеӣҪзҺ©е…·иў«жҺҲж ЎдјҒдёҡеҢәеҹҹеҲҶеёғ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪзҺ©еҚҸе“ҒзүҢжҺҲжқғ专委дјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

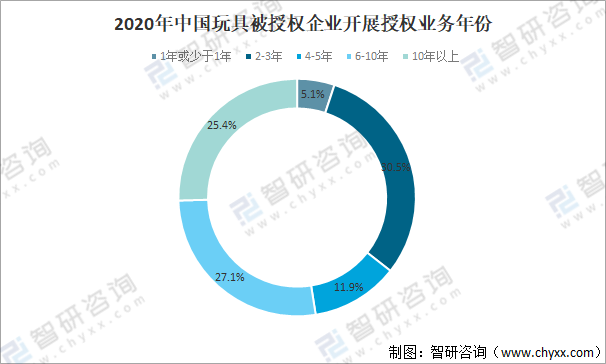

зҺ©е…·дјҒдёҡжҳҜеӣҪеҶ…жңҖж—©дёҖжү№ејҖеұ•и§„иҢғеҢ–е“ҒзүҢжҺҲжқғдёҡеҠЎзҡ„иЎҢдёҡд№ӢдёҖпјҢзҺ©е…·иў«жҺҲжқғе•ҶдјҒдёҡејҖеұ•жҺҲжқғдёҡеҠЎзҡ„е№ҙд»ҪзӣёеҜ№жӣҙй•ҝпјҢжңүи¶…иҝҮеҚҠж•°(52.5%пјүзҡ„еҸ—и®ҝзҺ©е…·дјҒдёҡејҖеұ•е“ҒзүҢжҺҲжқғдёҡеҠЎзҡ„е№ҙд»ҪеқҮеңЁ6е№ҙд»ҘдёҠпјҢе…¶дёӯжңү25.4%зҡ„зҺ©е…·дјҒдёҡејҖеұ•е“ҒзүҢжҺҲжқғдёҡеҠЎзҡ„е№ҙд»ҪеңЁ10е№ҙд»ҘдёҠпјҢзҺ©е…·дјҒдёҡзӣёжҜ”е…¶д»–иЎҢдёҡдёҺIPеҗҲдҪңжңүжҲҗзҶҹгҖҒзЁіе®ҡзҡ„жЁЎејҸгҖӮ

2020е№ҙдёӯеӣҪзҺ©е…·иў«жҺҲжқғдјҒдёҡејҖеұ•жҺҲжқғдёҡеҠЎе№ҙд»Ҫ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪзҺ©еҚҸе“ҒзүҢжҺҲжқғ专委дјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪзҺ©е…·иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢ

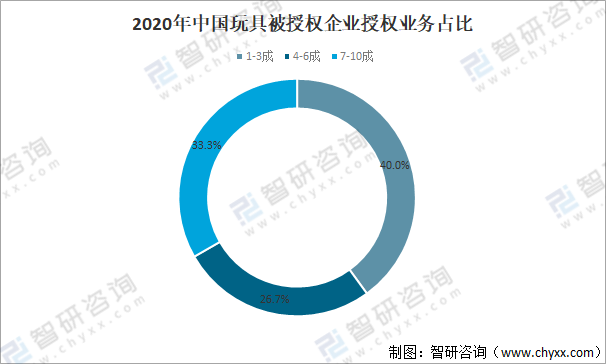

зҺ©е…·иў«жҺҲжқғдјҒдёҡзҡ„жҺҲжқғдёҡеҠЎеҚ жҜ”зӣёиҫғж•ҙдҪ“иў«жҺҲжқғдјҒдёҡжӣҙй«ҳпјҢжңү60.0%зҡ„зҺ©е…·дјҒдёҡжҺҲжқғдёҡеҠЎеҚ еҲ°е…¬еҸёж•ҙдҪ“дёҡеҠЎзҡ„4жҲҗд»ҘдёҠпјҢе…¶дёӯ33.3%зҡ„зҺ©е…·дјҒдёҡжҺҲжқғдёҡеҠЎеҚ еҲ°е…¬еҸёж•ҙдҪ“дёҡеҠЎзҡ„7жҲҗд»ҘдёҠгҖӮдёҖж–№йқўпјҢзҺ©е…·иЎҢдёҡдҫқйқ IPеёҰеҠЁй”ҖйҮҸзӣёжҜ”е…¶д»–иЎҢдёҡжӣҙжҳҺжҳҫпјҢеҸҰдёҖж–№йқў,еҫҲеӨҡзҺ©е…·дә§е“ҒејҖеҸ‘еңЁеҗҲдҪңеҠЁжј«еҪұи§ҶIPзҡ„еҲқжңҹзӯ–еҲ’йҳ¶ж®өж—¶пјҢе°ұе·Із»ҸејҖе§Ӣз«ӢйЎ№,жҲ–еңЁз»ҸиҗҘиҝҮзЁӢдёӯйҖҗжёҗеҪўжҲҗдәҶеҺҹеҲӣIPпјҢзҺ©е…·дёҺIPзҡ„зӣёдә’дҝғиҝӣдҪңз”ЁжҜ”е…¶д»–иЎҢдёҡжӣҙдёәжҳҺжҳҫгҖӮ

2020е№ҙдёӯеӣҪзҺ©е…·иў«жҺҲжқғдјҒдёҡжҺҲжқғдёҡеҠЎеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪзҺ©еҚҸе“ҒзүҢжҺҲжқғ专委дјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

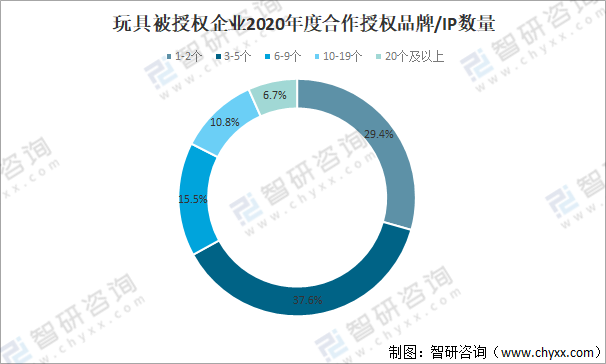

зҺ©е…·иў«жҺҲжқғдјҒдёҡдёҺIPеҗҲдҪңзҡ„ж•°йҮҸйӣҶдёӯ3-5дёӘ/е№ҙ,еҚ жҜ”37.6%пјҢе…¶ж¬ЎжҳҜ1-2дёӘпјҢеҚ жҜ”29.4%гҖӮзӣёжҜ”иў«жҺҲжқғиЎҢдёҡж•ҙдҪ“пјҢзҺ©е…·иЎҢдёҡе№ҙеәҰеҗҲдҪңIPзҡ„ж•°йҮҸжӣҙеӨҡгҖҒйў‘зҺҮжӣҙй«ҳгҖӮ

зҺ©е…·иў«жҺҲжқғдјҒдёҡ2020е№ҙеәҰеҗҲдҪңжҺҲжқғе“ҒзүҢ/IР ж•°йҮҸ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪзҺ©еҚҸе“ҒзүҢжҺҲжқғ专委дјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

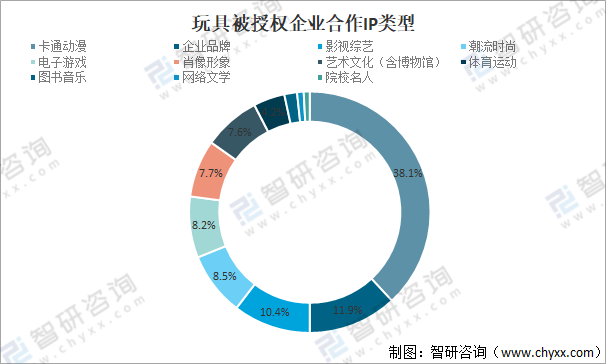

зҺ©е…·иў«жҺҲжқғе•ҶйҖүжӢ©еҚЎйҖҡеҠЁжј«IPиҝӣиЎҢжҺҲжқғеҗҲдҪңзҡ„жҜ”дҫӢжңҖй«ҳпјҢдёә38.1%пјҢеҚЎйҖҡеҠЁжј«е’ҢзҺ©е…·д№Ӣй—ҙжңүеӨ©з„¶зҡ„е…іиҒ”жҖ§гҖҒеҫҲејәзҡ„еҢ№й…ҚжҖ§гҖӮжҺ’еҗҚ第дәҢзҡ„IPзұ»еһӢжҳҜдјҒдёҡе“ҒзүҢ(11.9%пјүпјҢжҺ’еҗҚжҜ”дёҠдёҖе№ҙдёҠеҚҮдәҶ3дҪҚгҖӮ2020е№ҙпјҢеҝ«ж¶ҲгҖҒйӨҗйҘ®зӯүдјҒдёҡе“ҒзүҢи·Ёз•ҢжҺЁеҮәзҺ©е…·зҡ„и¶ӢеҠҝжҳҺжҳҫгҖӮ

зҺ©е…·иў«жҺҲжқғдјҒдёҡеҗҲдҪңIPзұ»еһӢ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪзҺ©еҚҸе“ҒзүҢжҺҲжқғ专委дјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

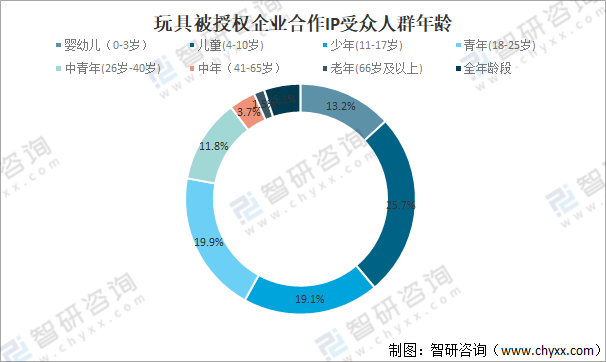

зҺ©е…·еҗҲдҪңзҡ„IPеҸ—дј—дәәзҫӨеҚ жҜ”жңҖй«ҳжҳҜ4-10еІҒе„ҝз«Ҙ(25.7%пјүпјҢ18-25еІҒйқ’е№ҙпјҲ19.9%)жҺ’еҗҚ第дәҢпјҢйҡҸзқҖжҪ®зҺ©гҖҒзӣІзӣ’зӯүзҲҶж¬ҫеҮәзҺ°пјҢи¶ҠжқҘи¶ҠеӨҡйқ’е№ҙдәәжҲҗдёәIPзҺ©е…·зҡ„ж¶Ҳиҙ№иҖ…пјҢ11-17еІҒе°‘е№ҙ(19.1%пјүжҺ’еҗҚ第дёүпјҢиҝҷдёүдёӘзҫӨдҪ“жҳҜеӣҪеҶ…зҺ©е…·дә§е“Ғж¶Ҳиҙ№зҡ„дё»иҰҒзҫӨдҪ“гҖӮ

зҺ©е…·иў«жҺҲжқғдјҒдёҡеҗҲдҪңIPеҸ—дј—дәәзҫӨе№ҙйҫ„

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪзҺ©еҚҸе“ҒзүҢжҺҲжқғ专委дјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

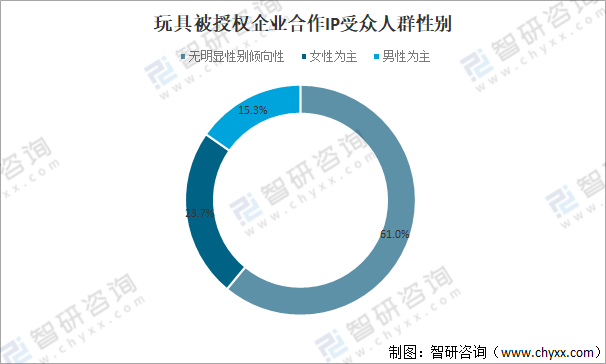

ж— жҳҺжҳҫжҖ§еҲ«еҖҫеҗ‘жҖ§зҡ„IPд»ҚжҳҜзҺ©е…·дјҒдёҡйҖүжӢ©зҡ„дё»иҰҒIPзұ»еҲ«,еҚ жҜ”61.0%пјҢеҖјеҫ—жіЁж„Ҹзҡ„жҳҜ,зҺ©е…·дјҒдёҡеҜ№еҘіжҖ§еҗ‘IPзҡ„йҮҚи§ҶзЁӢеәҰжҸҗй«ҳ,еҜ№з”·жҖ§еҗ‘IPзҡ„йҮҚи§ҶзЁӢеәҰеҲҷзӣёеҜ№еҮҸејұпјҢ2020е№ҙзҺ©е…·иў«жҺҲжқғдјҒдёҡеҗҲдҪңз”·жҖ§еҗ‘IPзҡ„еҚ жҜ”дёә15.3%пјҢзӣёжҜ”дёҠдёҖе№ҙдёӢйҷҚдәҶ4.7дёӘзҷҫеҲҶзӮ№пјҢ2020е№ҙпјҢз”·жҖ§еҗ‘пјҲ15.3%пјүдёҺеҘіжҖ§еҗ‘пјҲ23.7%)зҡ„е·®и·қеўһеӨ§пјҢд»ҺдёҠдёҖе№ҙзҡ„2дёӘзҷҫеҲҶзӮ№д№Ӣе·®еўһеҠ дёә2020е№ҙзҡ„8.4дёӘзҷҫеҲҶзӮ№пјҢеҸ—жҪ®жөҒж—¶е°ҡзұ»IPзҺ©е…·еҙӣиө·зҡ„еҪұе“ҚпјҢеҘіжҖ§еҗ‘IPжҜ”з”·жҖ§еҗ‘IPжӣҙеҸ—зҺ©е…·иў«жҺҲжқғдјҒдёҡж¬ўиҝҺгҖӮ

зҺ©е…·иў«жҺҲжқғдјҒдёҡеҗҲдҪңIPеҸ—дј—дәәзҫӨжҖ§еҲ«

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪзҺ©еҚҸе“ҒзүҢжҺҲжқғ专委дјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2020е№ҙзҺ©е…·иў«жҺҲжқғе•Ҷзҡ„дё»иҰҒжҺҲжқғеҗҲдҪңжЁЎејҸдёәе•Ҷе“ҒжҺҲжқғ(64.7%пјү,дёҺж•ҙдҪ“иў«жҺҲжқғиЎҢдёҡзҡ„дё»иҰҒжҺҲжқғеҗҲдҪңжЁЎејҸзӣёеҗҢгҖӮжӯӨеӨ–пјҢе“ҒзүҢиҒ”еҗҚ(23.5%)зҡ„еҗҲдҪңжЁЎејҸд№ҹеҸ—еҲ°зҺ©е…·иў«жҺҲжқғдјҒдёҡж¬ўиҝҺгҖӮ

зҺ©е…·иў«жҺҲжқғдјҒдёҡзҡ„жҺҲжқғеҗҲдҪңжЁЎејҸ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪзҺ©еҚҸе“ҒзүҢжҺҲжқғ专委дјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

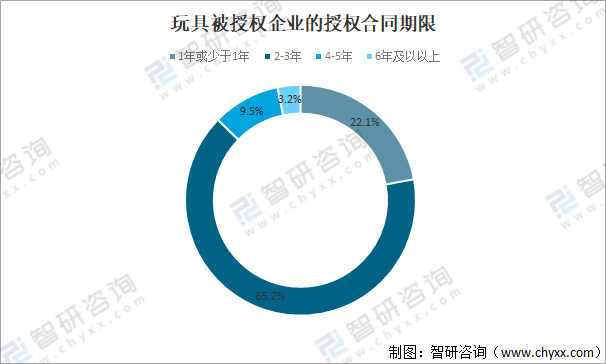

зҺ©е…·дјҒдёҡдёҺIPжҺҲжқғеҗҲдҪңзҡ„еҗҲеҗҢжңҹйҷҗд»Ҙ2-3е№ҙдёәдё»пјҢеҚ 65.2%пјҢе…¶ж¬Ў1е№ҙеҸҠ1е№ҙд»ҘдёӢеҚ жҜ”22.1%пјҢ2-3е№ҙзҡ„еҗҲеҗҢжңҹйҷҗйҖӮдёӯпјҢж—ўдҝқиҜҒи®ҫи®ЎејҖжЁЎжүҖйңҖж—¶й—ҙпјҢеҸҲдҝқиҜҒзҺ©е…·дјҒдёҡеҸҜд»Ҙиҫғеҝ«ең°еә”еҜ№еёӮеңәеҸҳеҢ–гҖӮ

зҺ©е…·иў«жҺҲжқғдјҒдёҡзҡ„жҺҲжқғеҗҲеҗҢжңҹйҷҗ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪзҺ©еҚҸе“ҒзүҢжҺҲжқғ专委дјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еңЁжҺҲжқғйҮ‘收еҸ–жЁЎејҸдёҠпјҢзҺ©е…·дјҒдёҡдёҺIPжҺҲжқғеҗҲдҪңж—¶пјҢдј з»ҹзҡ„дҝқеә•жҺҲжқғйҮ‘пјӢжәўзјҙжҺҲжқғйҮ‘ж–№ејҸеҚ жҜ”жңҖеӨ§(54.2%пјүгҖӮжӯӨеӨ–пјҢж— дҝқеә•йҮ‘пјҢжҢүй”Җе”®йўқдёҖе®ҡжҜ”дҫӢж”Ҝд»ҳ(27.1%пјүд№ҹиҫғдёәжҷ®йҒҚгҖӮ

зҺ©е…·иў«жҺҲжқғдјҒдёҡзҡ„жҺҲжқғйҮ‘收еҸ–жЁЎејҸ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪзҺ©еҚҸе“ҒзүҢжҺҲжқғ专委дјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

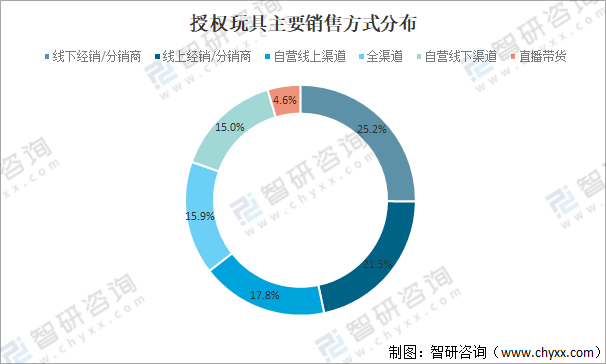

еңЁжҺҲжқғзҺ©е…·зҡ„й”Җе”®ж–№ејҸдёӯпјҢзәҝдёӢз»Ҹй”Җ/еҲҶй”Җе•Ҷ(25.2%пјүжҳҜжҺҲжқғзҺ©е…·дә§е“ҒжңҖйҮҚиҰҒзҡ„з»Ҹй”Җжё йҒ“пјҢеӣ е…¶зҺ°еңәзҡ„дҪ“йӘҢж„ҹиҖҢе…·еӨҮдјҳеҠҝгҖӮжӯӨеӨ–пјҢзәҝдёҠз»Ҹй”Җ/еҲҶй”Җе•Ҷ(21.5%пјүгҖҒиҮӘиҗҘзәҝдёҠжё йҒ“(17.8%пјүзӯүд№ҹжҳҜзҺ©е…·дә§е“Ғзҡ„йҮҚиҰҒй”Җе”®жё йҒ“гҖӮзәҝдёҠжё йҒ“еңЁзҺ©е…·й”Җе”®жё йҒ“дёӯзҡ„дҪңз”Ёи¶ҠжқҘи¶ҠйҮҚиҰҒгҖӮ

жҺҲжқғзҺ©е…·дё»иҰҒй”Җе”®ж–№ејҸеҲҶеёғ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪзҺ©еҚҸе“ҒзүҢжҺҲжқғ专委дјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

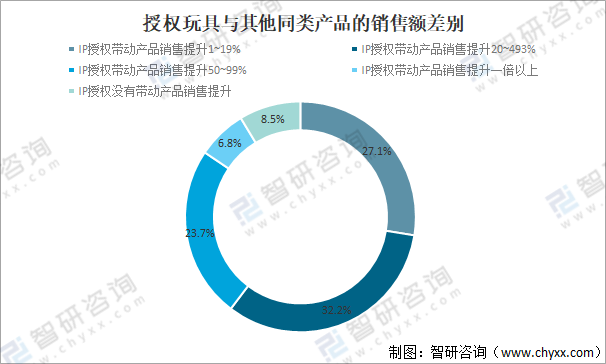

зҺ©е…·дјҒдёҡиЎЁзӨәжҺҲжқғиғҪдёәзҺ©е…·дә§е“ҒеёҰжқҘжәўд»·пјҢдё”й”Җе”®йўқжҷ®йҒҚй«ҳдәҺж— IPжҺҲжқғзҡ„еҗҢзұ»дә§е“ҒгҖӮжҚ®дәҶи§ЈпјҢIPеёҰз»ҷзҺ©е…·дә§е“Ғзҡ„жәўд»·иғҪеҠӣеңЁ30%-50%иҢғеӣҙеҶ…пјҢдҪҶIPжҺҲжқғз»ҷзҺ©е…·дә§е“Ғж•ҙдҪ“й”Җе”®йўқжҸҗеҚҮеўһй•ҝзҺҮж”ҫзј“гҖӮ27.1%зҡ„еҸ—и®ҝдјҒдёҡиЎЁзӨәIPжҺҲжқғеёҰеҠЁдә§е“Ғй”Җе”®жҸҗеҚҮеңЁ19%д»ҘеҶ…пјҢиҝҷдёҖж•°еӯ—зӣёжҜ”дёҠдёҖе№ҙеўһеҠ дәҶ5.7дёӘзҷҫеҲҶзӮ№гҖӮеҗҢж—¶пјҢдҫқжүҳIPжҺҲжқғи®©зҺ©е…·дјҒдёҡиҺ·еҫ—1еҖҚд»ҘдёҠй”Җе”®йўқзҡ„иғҪеҠӣеҮҸејұпјҢIPеҜ№й”Җе”®йўқзҡ„дҝғиҝӣдҪң用并дёҚжҳҜиҮӘеҠЁиҺ·еҫ—зҡ„пјҢиҝҳжҳҜйңҖиҰҒжҺҲжқғеҸҢж–№зҡ„е…ұеҗҢеҠӘеҠӣиҝҗиҗҘгҖҒзӣёдә’й…ҚеҗҲжүҚиғҪеҸ–еҫ—жӣҙеҘҪзҡ„й”Җе”®жҲҗжһңгҖӮ

жҺҲжқғзҺ©е…·дёҺе…¶д»–еҗҢзұ»дә§е“Ғзҡ„й”Җе”®йўқе·®еҲ«

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪзҺ©еҚҸе“ҒзүҢжҺҲжқғ专委дјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зҺ©е…·иў«жҺҲжқғдјҒдёҡжңҖеёҢжңӣзүҲжқғж–№е’ҢжҺҲжқғе•ҶжҸҗдҫӣзҡ„еҗҺз»ӯжңҚеҠЎе’Ңж”ҜжҢҒжҳҜе®ҡжңҹеҶ…е®№жӣҙж–°пјҢдҝқжҢҒIPзғӯеәҰгҖ”87.5%)гҖҒй«ҳж•Ҳзҡ„жІҹйҖҡе’Ңе®Ўжү№(54.9%пјүпјҢдёҺиў«жҺҲжқғе•Ҷж•ҙдҪ“зҡ„иҜүжұӮзұ»дјјгҖӮзҺ©е…·дјҒдёҡеҗҢж ·йңҖиҰҒзүҲжқғж–№дҝқжҢҒIPзғӯеәҰпјҢеёҰеҠЁдә§е“Ғзҡ„й”Җе”®гҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢзҺ©е…·дјҒдёҡиҰҒжұӮзүҲжқғж–№иҝӣиЎҢжӯЈзүҲз»ҙжқғе’Ңжү“еҮ»зӣ—зүҲзҡ„йңҖжұӮдҫқ然жҺ’еҗҚ第дёүпјҢеҚ жҜ”42.7%гҖӮзҺ©е…·иЎҢдёҡеҺҶжқҘжҳҜеҒҮеҶ’зӣ—зүҲзҡ„йҮҚзҒҫеҢәпјҢзӣёжҜ”е…¶д»–иЎҢдёҡпјҢзҺ©е…·дә§е“Ғзӣ—зүҲзҡ„зҺ°иұЎжӣҙдёәдёҘйҮҚ,жү“еҮ»зӣ—зүҲйңҖиҰҒзӨҫдјҡеҗ„з•Ңзҡ„е…ұеҗҢеҠӘеҠӣгҖӮ

зҺ©е…·иў«жҺҲжқғе•ҶжңҖеёҢжңӣеҫ—еҲ°зҡ„жңҚеҠЎе’Ңж”ҜжҢҒ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪзҺ©еҚҸе“ҒзүҢжҺҲжқғ专委дјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪзҺ©е…·иЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзҺ©е…·иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзҺ©е…·иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«дёӯеӣҪзҺ©е…·дә§дёҡйҮҚзӮ№дјҒдёҡз«һдәүеҠӣеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪзҺ©е…·иЎҢдёҡеҸ‘еұ•еүҚжҷҜйў„жөӢеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪзҺ©е…·дә§дёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪзҺ©е…·иЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡжҷәиғҪеҢ–и¶ӢеҠҝеҠ ж·ұпјҢиҮӘдё»е“ҒзүҢе»әи®ҫжҳҜиЎҢдёҡеҶ…йҮҚзӮ№ж–№еҗ‘[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![йў„и§Ғ2022пјҡдёӯеӣҪзҺ©е…·дҫӣйңҖгҖҒиҝӣеҮәеҸЈгҖҒдә§еҖјгҖҒеёӮеңә规模еҸҠз»ҶеҲҶеёӮеңәеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)