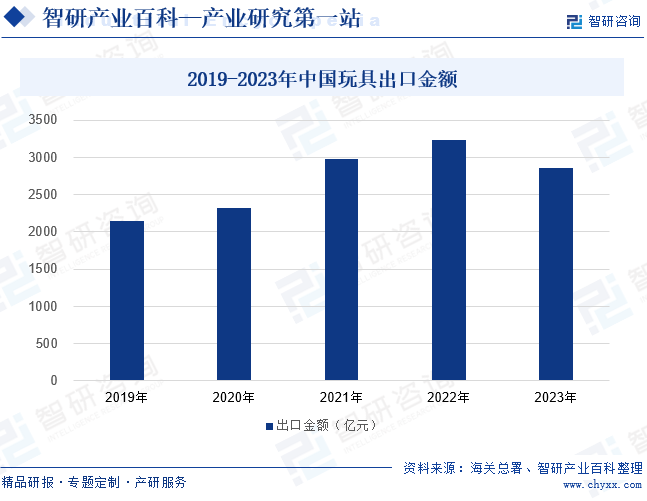

ж‘ҳиҰҒпјҡжҲ‘еӣҪзҺ©е…·дә§е“Ғдё»иҰҒеҮәеҸЈеҲ°зҫҺеӣҪгҖҒж—Ҙжң¬гҖҒиӢұеӣҪзӯүз»ҸжөҺиҫғеҸ‘иҫҫзҡ„еӣҪ家гҖӮдёҺеҸ‘иҫҫеӣҪ家зӣёжҜ”пјҢжҲ‘еӣҪеҠіеҠЁеҠӣжҲҗжң¬зӣёеҜ№иҫғдҪҺпјҢзҺ©е…·з”ҹдә§зҡ„жҲҗжң¬дјҳеҠҝжҳҺжҳҫгҖӮ2019е№ҙиҮі2022е№ҙпјҢжҲ‘еӣҪзҺ©е…·еҮәеҸЈйҮ‘йўқжҢҒз»ӯдёҠж¶ЁгҖӮдҪҶйҡҸзқҖжҲ‘еӣҪеҠіеҠЁеҠӣжҲҗжң¬йҖҗжёҗдёҠж¶ЁпјҢжҲҗжң¬дјҳеҠҝеҮҸејұпјӣеҗҢж—¶пјҢеӣҪж°‘ж¶Ҳиҙ№ж°ҙе№іжҸҗй«ҳд№ҹдҪҝеҫ—еӣҪеҶ…зҺ©е…·ж¶Ҳиҙ№йңҖжұӮеўһеӨҡгҖӮ2023е№ҙжҲ‘еӣҪзҺ©е…·еҮәеҸЈйҮ‘йўқжҳҺжҳҫдёӢж»‘пјҢйҷҚиҮі2858.26дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘11.49%гҖӮ

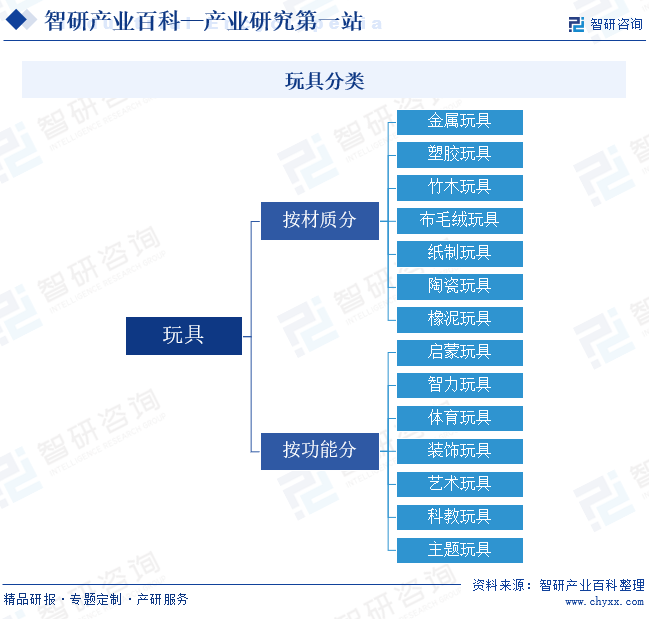

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

зҺ©е…·жіӣжҢҮеҸҜз”ЁжқҘзҺ©зҡ„зү©е“ҒпјҢзҺ©зҺ©е…·еңЁдәәзұ»зӨҫдјҡдёӯеёёеёёиў«дҪңдёәдёҖз§ҚеҜ“ж•ҷдәҺд№җзҡ„ж–№ејҸгҖӮзҺ©е…·ж—ўйҖӮеҗҲе„ҝз«ҘпјҢд№ҹйҖӮеҗҲйқ’е№ҙе’ҢдёӯиҖҒе№ҙдәәгҖӮзҺ©е…·жңүеӨҡз§ҚеҲҶзұ»ж–№ејҸпјҢж №жҚ®жқҗиҙЁдёҚеҗҢпјҢеҸҜд»ҘеҲҶдёәйҮ‘еұһзҺ©е…·гҖҒеЎ‘иғ¶зҺ©е…·гҖҒз«№жңЁзҺ©е…·гҖҒеёғжҜӣз»’зҺ©е…·гҖҒзәёеҲ¶зҺ©е…·гҖҒйҷ¶з“·зҺ©е…·гҖҒж©ЎжіҘзҺ©е…·пјӣж №жҚ®еҠҹиғҪдёҚеҗҢпјҢеҸҜд»ҘеҲҶдёәеҗҜи’ҷзҺ©е…·гҖҒжҷәеҠӣзҺ©е…·гҖҒдҪ“иӮІзҺ©е…·гҖҒиЈ…йҘ°зҺ©е…·гҖҒиүәжңҜзҺ©е…·гҖҒ科ж•ҷзҺ©е…·гҖҒдё»йўҳзҺ©е…·гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

дёӯеӣҪиҪ»е·ҘдёҡиҒ”еҗҲдјҡжҳҜиҪ»е·Ҙдёҡе…ЁеӣҪжҖ§гҖҒз»јеҗҲжҖ§зҡ„гҖҒе…·жңүжңҚеҠЎе’Ңз®ЎзҗҶиҒҢиғҪзҡ„е·ҘдёҡжҖ§з»„з»ҮпјҢдё»иҰҒиҒҢиғҪеҢ…жӢ¬з»„з»ҮејҖеұ•иЎҢдёҡз»ҹи®ЎпјҢ收йӣҶгҖҒеҲҶжһҗгҖҒз ”з©¶е’ҢеҸ‘еёғиЎҢдёҡдҝЎжҒҜпјҢдҫқжі•ејҖеұ•з»ҹи®Ўи°ғжҹҘпјҢе»әз«Ӣз”өеӯҗе•ҶеҠЎдҝЎжҒҜзҪ‘з»ңпјӣеҸӮдёҺеҲ¶и®ўиЎҢдёҡ规еҲ’пјҢеҜ№иЎҢдёҡжҠ•иө„ејҖеҸ‘гҖҒйҮҚеӨ§жҠҖжңҜж”№йҖ гҖҒжҠҖжңҜеј•иҝӣзӯүйЎ№зӣ®иҝӣиЎҢеүҚжңҹи®әиҜҒдёҺеҲқе®Ўпјӣз»„з»ҮйҮҚеӨ§з§‘з ”йЎ№зӣ®зҡ„жҺЁиҚҗгҖҒ科жҠҖжҲҗжһңзҡ„йүҙе®ҡе’ҢжҺЁе№ҝеә”з”ЁзӯүпјӣеҸӮдёҺеҲ¶и®ўгҖҒдҝ®и®ўеӣҪ家ж ҮеҮҶе’ҢиЎҢдёҡж ҮеҮҶпјҢз»„з»ҮиҙҜеҪ»е®һж–Ҫ并иҝӣиЎҢзӣ‘зқЈгҖӮ

дёӯеӣҪзҺ©е…·е’Ңе©ҙз«Ҙз”Ёе“ҒеҚҸдјҡжҳҜдёӯеӣҪе”ҜдёҖзҡ„е…ЁеӣҪжҖ§зҺ©е…·е’Ңе©ҙз«Ҙз”Ёе“ҒиЎҢдёҡзӨҫеӣўз»„з»ҮпјҢйҡ¶еұһдәҺдёӯеӣҪиҪ»е·ҘдёҡиҒ”еҗҲдјҡпјҢдё»иҰҒиҒҢиҙЈеҢ…жӢ¬пјҡеҸӮдёҺеҲ¶е®ҡ并еҚҸеҠ©е®һж–ҪиЎҢдёҡеҸ‘еұ•и§„еҲ’пјҢдёәж”ҝеәңеҲ¶е®ҡиЎҢдёҡзӣёе…ізҡ„ж”ҝзӯ–е’Ң法规жҸҗеҮәе»әи®®пјӣжҸҗеҮәи§ЈеҶіиЎҢдёҡе…ұжҖ§й—®йўҳзҡ„е»әи®®пјҢз»ҙжҠӨиЎҢдёҡе’ҢдјҒдёҡзҡ„еҗҲжі•жқғзӣҠпјӣеј•еҜјдјҒдёҡи®ӨиҜҶзҺ©е…·дә§е“Ғе®үе…Ёе’Ңе®үе…Ёз”ҹдә§зҡ„йҮҚиҰҒжҖ§пјҢеҸӮдёҺеҲ¶и®ўгҖҒе®ЈиҙҜе’Ңе®һж–ҪиЎҢдёҡжңүе…іж ҮеҮҶпјҢй…ҚеҗҲжңүе…ійғЁй—ЁеҜ№зҺ©е…·иЎҢдёҡзҡ„дә§е“ҒиҙЁйҮҸе®һиЎҢзӣ‘зқЈпјҢеҸ‘еёғиЎҢдёҡдә§е“ҒиҙЁйҮҸдҝЎжҒҜпјҢжҺЁеҠЁж–°дә§е“Ғзҡ„еә”з”ЁпјӣжҸҗй«ҳиЎҢдёҡзҡ„иҮӘеҫӢжҖ§пјҢз»ҙжҠӨиЎҢдёҡеҲ©зӣҠпјӣеҸ—ж”ҝеәң委жүҳжүҝеҠһжҲ–ж №жҚ®еёӮеңәе’ҢиЎҢдёҡеҸ‘еұ•йңҖиҰҒз»„з»Үеұ•и§ҲпјҲй”ҖпјүдјҡпјҢз»„з»ҮдјҒдёҡеҮәеӣҪеҸӮеҠ дё“дёҡеӣҪйҷ…еұ•дјҡпјҢдҝғиҝӣдјҒдёҡејҖжӢ“еӣҪеҶ…еӨ–еёӮеңәпјӣеҗ‘зҲ¶жҜҚгҖҒе№јж•ҷе·ҘдҪңиҖ…зӯүзӨҫдјҡзҫӨдҪ“е®Јдј зҺ©е…·зҡ„зӣҠжҷәдҪңз”Ёе’ҢзҺ©е…·зҡ„дә§е“Ғе®үе…Ёж„ҸиҜҶпјҢеҖЎеҜјж¶Ҳиҙ№иҖ…иҙӯд№°е®үе…ЁгҖҒеҒҘеә·гҖҒдјҳиҙЁзҡ„зҺ©е…·пјҢдёәиҪ¬еҸҳзҺ©е…·ж¶Ҳиҙ№и§ӮеҝөгҖҒзҗҶеҝөжҸҗдҫӣе®Јж•ҷе№іеҸ°гҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

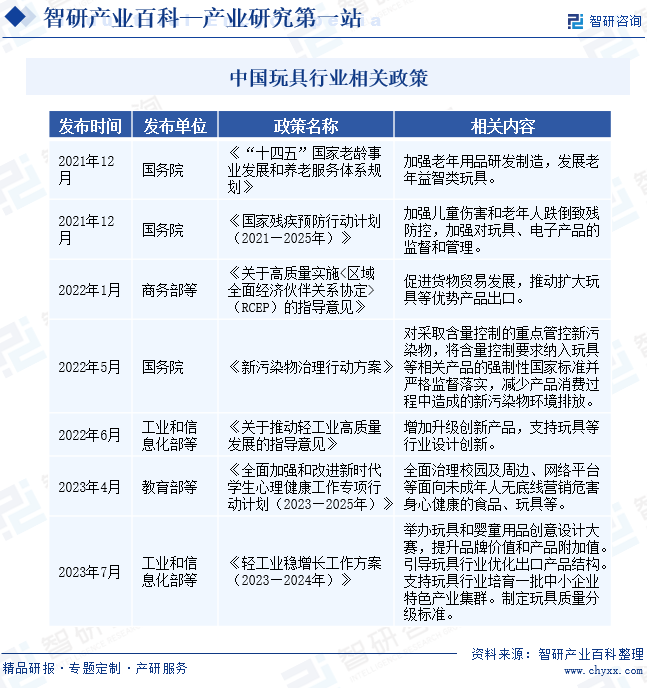

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж”ҝзӯ–дёҖж–№йқўеҠ ејәеҜ№зҺ©е…·иЎҢдёҡзҡ„зӣ‘з®ЎпјҢеҸҰдёҖж–№йқўдёәзҺ©е…·иЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣз§ҜжһҒеј•еҜјгҖӮ2021е№ҙ12жңҲпјҢеӣҪеҠЎйҷўеҸ‘еёғгҖҠеӣҪ家ж®Ӣз–ҫйў„йҳІиЎҢеҠЁи®ЎеҲ’пјҲ2021-2025е№ҙпјүгҖӢпјҢиҰҒжұӮеҠ ејәеҜ№зҺ©е…·дә§е“Ғзҡ„зӣ‘зқЈз®ЎзҗҶгҖӮ2023е№ҙ4жңҲпјҢж•ҷиӮІйғЁзӯүйғЁй—ЁеҸ‘еёғгҖҠе…ЁйқўеҠ ејәе’Ңж”№иҝӣж–°ж—¶д»ЈеӯҰз”ҹеҝғзҗҶеҒҘеә·е·ҘдҪңдё“йЎ№иЎҢеҠЁи®ЎеҲ’пјҲ2023-2025е№ҙпјүгҖӢпјҢиҰҒжұӮе…ЁйқўжІ»зҗҶж ЎеӣӯеҸҠе‘Ёиҫ№гҖҒзҪ‘з»ңе№іеҸ°зӯүйқўеҗ‘жңӘжҲҗе№ҙдәәж— еә•зәҝиҗҘй”ҖеҚұе®іиә«еҝғеҒҘеә·зҡ„зҺ©е…·зӯүгҖӮзҺ©е…·жҳҜжңӘжҲҗе№ҙдәәж—ҘеёёжҺҘи§ҰиҫғеӨҡзҡ„дә§е“ҒпјҢеҠ ејәеҜ№зҺ©е…·з”ҹдә§еҸҠй”Җе”®зӯүзҺҜиҠӮзҡ„зӣ‘з®ЎпјҢжҳҜдҝқжҠӨжңӘжҲҗе№ҙдәәиә«еҝғеҒҘеә·зҡ„йҮҚиҰҒдёҫжҺӘгҖӮеҗҢж—¶пјҢеӣҪ家ж”ҝзӯ–д№ҹеҚҒеҲҶйј“еҠұзҺ©е…·иЎҢдёҡзҡ„еҲӣж–°еҸ‘еұ•пјҢеҠ©еҠӣзҺ©е…·иЎҢдёҡејҖжӢ“еёӮеңәгҖӮ2023е№ҙ7жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүйғЁй—ЁиҒ”еҗҲеҸ‘еёғгҖҠиҪ»е·ҘдёҡзЁіеўһй•ҝе·ҘдҪңж–№жЎҲпјҲ2023-2024е№ҙпјүгҖӢпјҢйј“еҠұдёҫеҠһзҺ©е…·еҲӣж„Ҹи®ҫи®ЎеӨ§иөӣпјҢжҸҗеҚҮе“ҒзүҢд»·еҖје’Ңдә§е“Ғйҷ„еҠ еҖјпјҢ并жҸҗеҮәеј•еҜјзҺ©е…·иЎҢдёҡдјҳеҢ–еҮәеҸЈдә§е“Ғз»“жһ„гҖӮиҝҷе°Ҷеё®еҠ©зҺ©е…·иЎҢдёҡејҖжӢ“еӣҪйҷ…еёӮеңәпјҢз»ҷзҺ©е…·дјҒдёҡеёҰжқҘжӣҙеӨҡзҡ„еҸ‘еұ•жңәйҒҮгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

зҺ©е…·иЎҢдёҡзҡ„жҠҖжңҜеЈҒеһ’дё»иҰҒдҪ“зҺ°еңЁдә§е“ҒеҲӣж–°е’ҢеҲ¶йҖ е·Ҙиүәзҡ„еӨҚжқӮжҖ§дёҠгҖӮйҡҸзқҖ科жҠҖзҡ„дёҚж–ӯеҸ‘еұ•пјҢж¶Ҳиҙ№иҖ…еҜ№зҺ©е…·зҡ„жҷәиғҪеҢ–гҖҒдә’еҠЁжҖ§е’Ңи¶Је‘іжҖ§иҰҒжұӮж—ҘзӣҠжҸҗй«ҳпјҢиҝҷе°ұиҰҒжұӮзҺ©е…·дјҒдёҡе…·еӨҮејәеӨ§зҡ„жҠҖжңҜз ”еҸ‘е’ҢеҲӣж–°иғҪеҠӣгҖӮеҗҢж—¶пјҢй«ҳжЎЈзҺ©е…·еҰӮжүӢеҠһгҖҒжЁЎеһӢзӯүпјҢе…¶еҲ¶дҪңиҝҮзЁӢзІҫз»ҶпјҢжүӢе·ҘжҜ”йҮҚиҫғеӨ§пјҢеҜ№еҺҹеһӢеёҲзҡ„жҠҖжңҜиҰҒжұӮжһҒй«ҳгҖӮжҠҖжңҜеЈҒеһ’зҡ„еӯҳеңЁдҪҝеҫ—ж–°иҝӣе…ҘиҖ…йҡҫд»ҘеңЁзҹӯжңҹеҶ…зӘҒз ҙпјҢд»ҺиҖҢзЎ®дҝқдәҶиЎҢдёҡйўҶе…ҲдјҒдёҡзҡ„з«һдәүдјҳеҠҝгҖӮ

2гҖҒе“ҒзүҢеЈҒеһ’

зҹҘеҗҚзҺ©е…·е“ҒзүҢйҖҡеёёжӢҘжңүиҫғй•ҝзҡ„еёӮеңәз§Ҝж·Җе’ҢиүҜеҘҪзҡ„еҸЈзў‘пјҢе…¶дә§е“ҒиҙЁйҮҸгҖҒеҲӣж–°иғҪеҠӣе’ҢжңҚеҠЎж°ҙе№іеҫҖеҫҖеҫ—еҲ°ж¶Ҳиҙ№иҖ…зҡ„е№ҝжіӣи®ӨеҸҜгҖӮиҝҷдҪҝеҫ—ж¶Ҳиҙ№иҖ…еңЁиҙӯд№°зҺ©е…·ж—¶жӣҙеҖҫеҗ‘дәҺйҖүжӢ©зҹҘеҗҚе“ҒзүҢзҡ„дә§е“ҒпјҢд»ҺиҖҢеўһеҠ дәҶж–°иҝӣе…ҘеёӮеңәзҡ„зҺ©е…·е“ҒзүҢиҺ·еҫ—еёӮеңәд»Ҫйўқзҡ„йҡҫеәҰгҖӮеҗҢж—¶пјҢзҹҘеҗҚе“ҒзүҢеңЁеёӮеңәжҺЁе№ҝе’Ңжё йҒ“е»әи®ҫж–№йқўд№ҹе…·жңүжҳҺжҳҫдјҳеҠҝпјҢиғҪеӨҹжӣҙжңүж•Ҳең°и§ҰеҸҠж¶Ҳиҙ№иҖ…并жҸҗеҚҮе“ҒзүҢзҹҘеҗҚеәҰгҖӮ

3гҖҒзҹҘиҜҶдә§жқғеЈҒеһ’

йҡҸзқҖзҺ©е…·еёӮеңәзҡ„з«һдәүж—ҘзӣҠжҝҖзғҲпјҢеҲӣж–°жҲҗдёәдјҒдёҡиҺ·еҸ–з«һдәүдјҳеҠҝзҡ„е…ій”®гҖӮ然иҖҢпјҢеҲӣж–°и®ҫи®Ўе’Ңдё“еҲ©жҠҖжңҜзҡ„з ”еҸ‘жҲҗжң¬й«ҳжҳӮпјҢдё”жҳ“иў«д»–дәәжЁЎд»ҝжҲ–зӣ—з”ЁгҖӮеӣ жӯӨпјҢзҺ©е…·дјҒдёҡйңҖиҰҒйҖҡиҝҮз”іиҜ·дё“еҲ©гҖҒе•Ҷж ҮзӯүзҹҘиҜҶдә§жқғдҝқжҠӨжҺӘж–ҪпјҢжқҘз»ҙжҠӨиҮӘиә«зҡ„еҲӣж–°жҲҗжһңе’ҢеёӮеңәең°дҪҚгҖӮеҗҢж—¶пјҢж”ҝеәңд№ҹеҠ ејәдәҶеҜ№зҹҘиҜҶдә§жқғдҫөжқғиЎҢдёәзҡ„жү“еҮ»еҠӣеәҰпјҢдёәзҺ©е…·дјҒдёҡжҸҗдҫӣдәҶжӣҙеҘҪзҡ„жі•еҫӢдҝқжҠӨзҺҜеўғгҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

зҺ©е…·дә§дёҡй“ҫдёҠжёёжҳҜеҺҹжқҗж–ҷдҫӣеә”е•ҶпјҢдё»иҰҒеҢ…жӢ¬йҮ‘еұһеҲ¶е“ҒгҖҒж©Ўиғ¶е’ҢеЎ‘ж–ҷеҲ¶е“ҒгҖҒз”өеӯҗе…ғ件гҖҒзәәз»ҮдёҡзӯүгҖӮдёҠжёёеҺҹжқҗж–ҷеҜ№зҺ©е…·дә§е“Ғзҡ„иҙЁйҮҸгҖҒжҲҗжң¬зӯүйғҪдә§з”ҹдёҖе®ҡзҡ„еҪұе“ҚгҖӮдә§дёҡй“ҫдёӯжёёеҲҷжҳҜзҺ©е…·еҲ¶йҖ дјҒдёҡпјҢдјҒдёҡе°ҶеҺҹжқҗж–ҷеҠ е·Ҙз”ҹдә§дёәеҗ„з§ҚзҺ©е…·гҖӮдә§дёҡй“ҫдёӢжёёеҲҷжҳҜй”Җе”®жё йҒ“пјҢдё»иҰҒеҢ…жӢ¬зҷҫиҙ§гҖҒиҙӯзү©дёӯеҝғгҖҒи¶…еёӮд»ҘеҸҠз”өе•Ҷе№іеҸ°зӯүйӣ¶е”®е’Ңжү№еҸ‘иЎҢдёҡпјҢиҝҷдәӣжё йҒ“е°ҶзҺ©е…·дә§е“ҒжөҒеҗ‘з»Ҳз«Ҝж¶Ҳиҙ№иҖ…гҖӮиҝ‘еҮ е№ҙпјҢйҡҸзқҖзҪ‘з»ңиҙӯзү©зҡ„е…ҙиө·е’Ңжҷ®еҸҠпјҢзәҝдёҠз”өе•ҶжҲҗдёәзҺ©е…·иЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒеёӮеңәгҖӮ

жөҷжұҹе…ғз«ӢйҮ‘еұһеҲ¶е“ҒйӣҶеӣўжңүйҷҗе…¬еҸё жҙӣйҳізҲұ科йәҰ钨钼科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯе·һйҮ‘зӣӣйӣҶеӣўжңүйҷҗе…¬еҸё еҫҗе·һйҮ‘иҷ№й’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё е»әж–°иөөж°ҸйӣҶеӣўжңүйҷҗе…¬еҸё зӣӣжі°йӣҶеӣўжңүйҷҗе…¬еҸё е№ҝе·һиҫ°дёңж–°жқҗж–ҷжңүйҷҗе…¬еҸё еҳүдәЁе®¶еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё з«Ӣи®ҜзІҫеҜҶе·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҢе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҸеҸ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңз”ҹзӣҠ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңе®ҸиҜҡйӣҶеӣўжңүйҷҗе…¬еҸё жғ е·һе®үиғҪе®һдёҡжңүйҷҗе…¬еҸё еҚҺејәиҒ”еҗҲжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё ж№–еҚ—еҚҺеҚҮжҙһеәӯйә»дёҡжңүйҷҗе…¬еҸё

жөҷжұҹе…ғз«ӢйҮ‘еұһеҲ¶е“ҒйӣҶеӣўжңүйҷҗе…¬еҸё жҙӣйҳізҲұ科йәҰ钨钼科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯе·һйҮ‘зӣӣйӣҶеӣўжңүйҷҗе…¬еҸё еҫҗе·һйҮ‘иҷ№й’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё е»әж–°иөөж°ҸйӣҶеӣўжңүйҷҗе…¬еҸё зӣӣжі°йӣҶеӣўжңүйҷҗе…¬еҸё е№ҝе·һиҫ°дёңж–°жқҗж–ҷжңүйҷҗе…¬еҸё еҳүдәЁе®¶еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё з«Ӣи®ҜзІҫеҜҶе·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҢе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҸеҸ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңз”ҹзӣҠ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңе®ҸиҜҡйӣҶеӣўжңүйҷҗе…¬еҸё жғ е·һе®үиғҪе®һдёҡжңүйҷҗе…¬еҸё еҚҺејәиҒ”еҗҲжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё ж№–еҚ—еҚҺеҚҮжҙһеәӯйә»дёҡжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

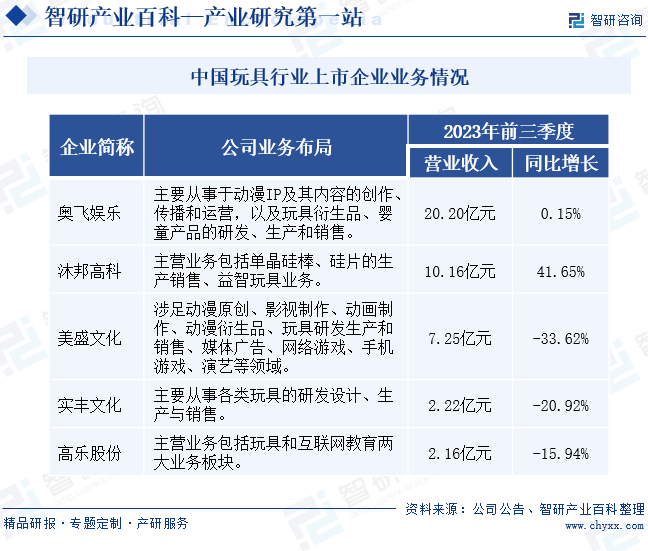

пјҲ1пјүе№ҝдёңй«ҳд№җиӮЎд»Ҫжңүйҷҗе…¬еҸё

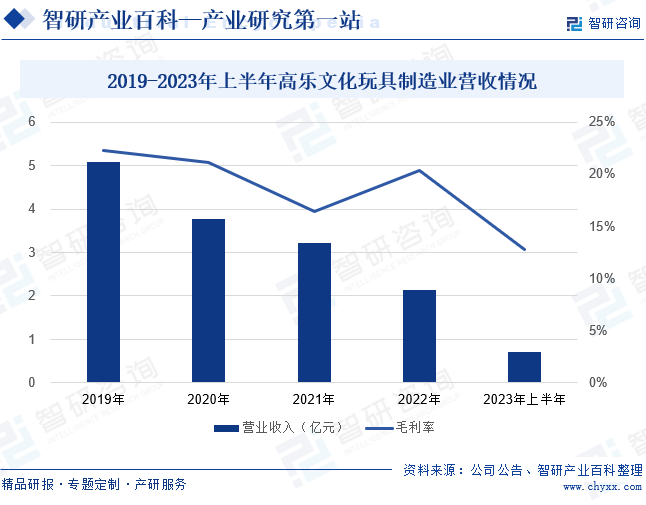

й«ҳд№җж–ҮеҢ–зҡ„дёҡеҠЎдё»иҰҒеҢ…жӢ¬зҺ©е…·е’Ңдә’иҒ”зҪ‘ж•ҷиӮІдёӨеӨ§дёҡеҠЎжқҝеқ—гҖӮй«ҳд№җж–ҮеҢ–жҳҜзҺ©е…·иЎҢдёҡдёӯжӢҘжңүиҮӘдё»е“ҒзүҢгҖҒз ”еҸ‘иғҪеҠӣејәгҖҒй”Җе”®зҪ‘з»ңе№ҝжіӣгҖҒз”ҹдә§жҠҖжңҜеӨ„дәҺиЎҢдёҡйўҶе…Ҳең°дҪҚзҡ„дјҒдёҡд№ӢдёҖпјҢжҳҜеӣҪеҶ…з”өеӯҗз”өеҠЁеЎ‘иғ¶зҺ©е…·еҮәеҸЈйҫҷеӨҙдјҒдёҡпјҢе…¶иҮӘжңүзҡ„вҖңGOLDLOKвҖқе“ҒзүҢдә«жңүиҫғй«ҳеёӮеңәзҹҘеҗҚеәҰгҖӮй«ҳд№җж–ҮеҢ–зҡ„зҺ©е…·дёҡеҠЎпјҢд»ҘвҖңеҲӣж„Ҹж— йҷҗпјҢж¬ўд№җз«Ҙе№ҙвҖқдёәж ёеҝғзҗҶеҝөпјҢйӣҶдј‘й—ІеЁұд№җдёҺзӣҠжҷәж•ҷиӮІзӯүеҠҹиғҪдёәдёҖдҪ“пјҢеҠ©еҠӣе°‘е№ҙе„ҝз«Ҙеҝ«д№җжҲҗй•ҝгҖӮиҝ‘е№ҙжқҘпјҢе…Ёзҗғз»ҸжөҺдёӢиЎҢеҺӢеҠӣеўһеӨ§пјҢй«ҳд№җж–ҮеҢ–зҡ„еҮәеҸЈдёҡеҠЎеҸ—еҲ°иҫғеӨ§еҪұе“ҚпјҢзҺ©е…·еҲ¶йҖ дёҡиҗҘдёҡ收е…ҘжҢҒз»ӯдёӢж»‘гҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢй«ҳд№җж–ҮеҢ–зҡ„зҺ©е…·еҲ¶йҖ дёҡиҗҘдёҡ收е…Ҙдёә0.72дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘21.78%гҖӮеҗҢж—¶пјҢз”ұдәҺеӣҪеҶ…еҠіеҠЁеҠӣжҲҗжң¬гҖҒзҺҜдҝқжҲҗжң¬дёҠж¶ЁпјҢй«ҳд№җж–ҮеҢ–зҡ„зҺ©е…·еҲ¶йҖ дёҡжҜӣеҲ©зҺҮд№ҹжңүжүҖдёӢж»‘пјҢ2023е№ҙдёҠеҚҠе№ҙжҜӣеҲ©зҺҮдёә12.8%пјҢеҗҢжҜ”дёӢйҷҚдәҶ1.31дёӘзҷҫеҲҶзӮ№гҖӮ

пјҲ2пјүе®һдё°ж–ҮеҢ–еҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё

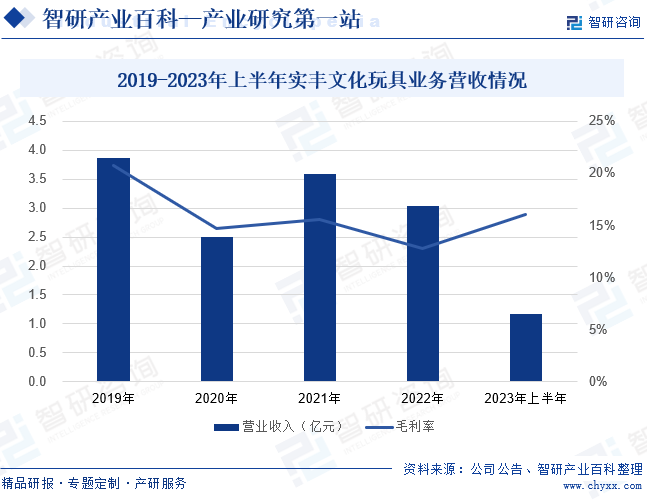

е®һдё°ж–ҮеҢ–дё»иҰҒд»ҺдәӢеҗ„зұ»зҺ©е…·зҡ„з ”еҸ‘и®ҫи®ЎгҖҒз”ҹдә§дёҺй”Җе”®пјҢдё»иҰҒдә§е“ҒеҢ…жӢ¬з”өеҠЁйҒҘжҺ§зҺ©е…·гҖҒе©ҙе№јзҺ©е…·гҖҒиҪҰжЁЎзҺ©е…·гҖҒеҠЁжј«жёёжҲҸиЎҚз”ҹе“ҒзҺ©е…·е’Ңе…¶д»–зҺ©е…·дә”еӨ§зұ»пјҢдә§е“Ғи§„ж је“Ғз§Қиҫҫ1000еӨҡз§ҚпјҢдә§е“Ғдё»иҰҒйҖҡиҝҮз»Ҹй”Җе•ҶжЁЎејҸеҮәеҸЈеҲ°е…Ёзҗғиҝ‘зҷҫдёӘеӣҪ家е’Ңең°еҢәгҖӮ2023е№ҙе®һдё°ж–ҮеҢ–зҡ„зҺ©е…·дёҡеҠЎиҗҘ收еўһеҠҝз–ІиҪҜпјҢдёҠеҚҠе№ҙиҗҘдёҡ收е…Ҙдёә1.17дәҝе…ғпјҢиҫғ2022е№ҙеҗҢжңҹдёӢж»‘21.53%пјҢдёӢж»‘е№…еәҰиҫғеӨ§гҖӮдҪҶе…¶зҺ©е…·дёҡеҠЎзҡ„жҜӣеҲ©зҺҮжңүжүҖжҸҗеҚҮпјҢ2023е№ҙдёҠеҚҠе№ҙжҜӣеҲ©зҺҮдёә16.03%пјҢеҗҢжҜ”еўһеҠ 3.4дёӘзҷҫеҲҶзӮ№гҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

жҲ‘еӣҪжҳҜзҺ©е…·з”ҹдә§еӨ§еӣҪпјҢд№ҹжҳҜзҺ©е…·еҮәеҸЈеӨ§еӣҪпјҢжҲ‘еӣҪзҺ©е…·дә§е“Ғдё»иҰҒеҮәеҸЈеҲ°зҫҺеӣҪгҖҒж—Ҙжң¬гҖҒиӢұеӣҪзӯүз»ҸжөҺиҫғеҸ‘иҫҫзҡ„еӣҪ家гҖӮе…¶дёӯпјҢзҫҺеӣҪжҳҜжҲ‘еӣҪжңҖеӨ§зҡ„зҺ©е…·еҮәеҸЈеӣҪпјҢ2023е№ҙжҲ‘еӣҪзәҰ25%зҡ„зҺ©е…·еҮәеҸЈйўқжқҘиҮӘзҫҺеӣҪгҖӮзҺ©е…·еҲ¶йҖ дёҡеұһдәҺеҠіеҠЁеҜҶйӣҶеһӢдә§дёҡпјҢдёҺеҸ‘иҫҫеӣҪ家зӣёжҜ”пјҢжҲ‘еӣҪеҠіеҠЁеҠӣжҲҗжң¬зӣёеҜ№иҫғдҪҺпјҢзҺ©е…·з”ҹдә§зҡ„жҲҗжң¬дјҳеҠҝжҳҺжҳҫгҖӮ2019е№ҙиҮі2022е№ҙпјҢжҲ‘еӣҪзҺ©е…·еҮәеҸЈйҮ‘йўқжҢҒз»ӯдёҠж¶ЁпјҢ2022е№ҙеўһиҮі3229.28дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.36%гҖӮдҪҶйҡҸзқҖеұ…ж°‘еҸ—ж•ҷиӮІж°ҙе№іжҸҗй«ҳд»ҘеҸҠдәәеҸЈиҖҒйҫ„еҢ–еҸ‘еұ•пјҢжҲ‘еӣҪеҠіеҠЁеҠӣжҲҗжң¬йҖҗжёҗдёҠж¶ЁпјҢжҲҗжң¬дјҳеҠҝеҮҸејұпјӣеҗҢж—¶пјҢеӣҪж°‘ж¶Ҳиҙ№ж°ҙе№іжҸҗй«ҳд№ҹдҪҝеҫ—еӣҪеҶ…зҺ©е…·ж¶Ҳиҙ№йңҖжұӮеўһеӨҡгҖӮ2023е№ҙжҲ‘еӣҪзҺ©е…·еҮәеҸЈйҮ‘йўқжҳҺжҳҫдёӢж»‘пјҢйҷҚиҮі2858.26дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘11.49%гҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеӣҪж°‘ж¶Ҳиҙ№ж°ҙе№іжҸҗеҚҮ

йҡҸзқҖж¶Ҳиҙ№иҖ…收е…Ҙзҡ„еўһй•ҝпјҢ他们еҜ№з”ҹжҙ»е“ҒиҙЁзҡ„иҝҪжұӮд№ҹж—ҘзӣҠжҸҗй«ҳпјҢиҝҷзӣҙжҺҘжҺЁеҠЁдәҶзҺ©е…·еёӮеңәзҡ„з№ҒиҚЈгҖӮж¶Ҳиҙ№иҖ…ж„ҝж„Ҹдёәжӣҙй«ҳе“ҒиҙЁгҖҒжӣҙе…·еҲӣж„Ҹзҡ„зҺ©е…·д№°еҚ•пјҢдёәзҺ©е…·дјҒдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮеҗҢж—¶пјҢж¶Ҳиҙ№ж°ҙе№ізҡ„жҸҗеҚҮд№ҹдҝғдҪҝдјҒдёҡеҠ еӨ§еҲӣж–°жҠ•е…ҘпјҢжҸҗеҚҮдә§е“ҒиҙЁйҮҸе’Ңи®ҫи®Ўж°ҙе№іпјҢд»Ҙж»Ўи¶іж¶Ҳиҙ№иҖ…еӨҡж ·еҢ–зҡ„йңҖжұӮгҖӮжӯӨеӨ–пјҢж¶Ҳиҙ№иҖ…еңЁиҙӯд№°зҺ©е…·ж—¶жӣҙеҠ жіЁйҮҚе“ҒзүҢгҖҒе®үе…Ёе’ҢзҺҜдҝқзӯүеӣ зҙ пјҢиҝҷд№ҹдёәе…·еӨҮиҝҷдәӣдјҳеҠҝзҡ„зҺ©е…·дјҒдёҡжҸҗдҫӣдәҶжӣҙеӨҡеҸ‘еұ•жңәдјҡгҖӮ

пјҲ2пјүж–°еһӢе•ҶдёҡдёҡжҖҒеҸ‘еұ•

з»јеҗҲжҖ§иҙӯзү©дёӯеҝғгҖҒдё»йўҳд№җеӣӯзӯүж–°еһӢе•ҶдёҡеҪўжҖҒдёәзҺ©е…·й”Җе”®жҸҗдҫӣдәҶжӣҙеӨҡе…ғеҢ–зҡ„жё йҒ“е’ҢеңәжҷҜпјҢеҗёеј•дәҶеӨ§йҮҸж¶Ҳиҙ№иҖ…пјҢжҸҗеҚҮдәҶзҺ©е…·зҡ„жӣқе…үеәҰе’Ңй”Җе”®йҮҸгҖӮеҗҢж—¶пјҢзәҝдёҠз”өе•Ҷе№іеҸ°зҡ„еҙӣиө·дёәзҺ©е…·дјҒдёҡжҸҗдҫӣдәҶжӣҙе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙпјҢйҷҚдҪҺдәҶй”Җе”®жҲҗжң¬пјҢжҸҗй«ҳдәҶиҗҘй”Җж•ҲзҺҮгҖӮжӯӨеӨ–пјҢж–°еһӢе•ҶдёҡдёҡжҖҒзҡ„еҸ‘еұ•д№ҹдҝғиҝӣдәҶзҺ©е…·иЎҢдёҡзҡ„еҲӣж–°пјҢжҺЁеҠЁдәҶзҺ©е…·дә§е“Ғзҡ„дёӘжҖ§еҢ–е’Ңе·®ејӮеҢ–еҸ‘еұ•пјҢж»Ўи¶ідәҶж¶Ҳиҙ№иҖ…еӨҡж ·еҢ–зҡ„йңҖжұӮгҖӮ

пјҲ3пјүе…ЁзҗғеҢ–ејҖж”ҫж°ҙе№іжҸҗй«ҳ

йҡҸзқҖеӣҪйҷ…з»ҸжөҺдёҖдҪ“еҢ–зҡ„еҸ‘еұ•пјҢжҲ‘еӣҪзҺ©е…·дјҒдёҡд№ҹйқўдёҙзқҖжӣҙе№ҝйҳ”зҡ„еӣҪйҷ…еёӮеңәгҖӮжҲ‘еӣҪзҺ©е…·дјҒдёҡиҝҺжқҘжӣҙеӨҡзҡ„еҮәеҸЈжңәдјҡпјҢжңүеҠ©дәҺдјҒдёҡжү©еӨ§й”Җ售规模пјҢжҸҗеҚҮе“ҒзүҢеҪұе“ҚеҠӣгҖӮе…ЁзҗғеҢ–ејҖж”ҫдҝғиҝӣдәҶеӣҪйҷ…иҙёжҳ“еҗҲдҪңпјҢд№ҹдёәдјҒдёҡеёҰжқҘдәҶжӣҙеӨҡзҡ„е•Ҷдёҡдјҷдјҙе’Ңиө„жәҗпјҢжңүеҠ©дәҺжҺЁеҠЁзҺ©е…·иЎҢдёҡзҡ„еҲӣж–°дёҺеҸ‘еұ•гҖӮеҗҢж—¶пјҢејҖж”ҫзҡ„еёӮеңәзҺҜеўғд№ҹдёәдјҒдёҡжҸҗдҫӣдәҶжӣҙеӨҡеӯҰд№ е’ҢеҖҹйүҙеӣҪйҷ…е…Ҳиҝӣз»ҸйӘҢзҡ„жңәдјҡпјҢжңүеҠ©дәҺжҸҗеҚҮдјҒдёҡзҡ„з«һдәүеҠӣе’ҢйҖӮеә”иғҪеҠӣгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүдә§е“Ғз»“жһ„дёҚеҗҲзҗҶ

еӣҪеҶ…зҺ©е…·дјҒдёҡжҷ®йҒҚзјәд№Ҹж ёеҝғжҠҖжңҜпјҢеҜјиҮҙеӨ§йғЁеҲҶдә§е“ҒеҒңз•ҷеңЁдёӯдҪҺз«Ҝж°ҙе№іпјҢзјәд№Ҹй«ҳйҷ„еҠ еҖјзҡ„ж–°дә§е“ҒгҖӮиҝҷдҪҝеҫ—жҲ‘еӣҪзҺ©е…·дјҒдёҡеңЁеӣҪйҷ…еёӮеңәдёҠз«һдәүеҠӣдёҚи¶іпјҢйҡҫд»ҘдёҺеҸ‘иҫҫеӣҪ家зҡ„зҺ©е…·дјҒдёҡзӣёжҠ—иЎЎгҖӮдә§е“Ғз§Қзұ»еҚ•дёҖжҲ–иҝҮеәҰйӣҶдёӯдәҺдҪҺз«ҜеёӮеңәпјҢдјҡеҜјиҮҙзҺ©е…·дјҒдёҡеңЁз«һдәүжҝҖзғҲзҡ„еёӮеңәзҺҜеўғдёӯзјәд№Ҹж ёеҝғз«һдәүеҠӣпјҢйҡҫд»ҘжҠөеҫЎйЈҺйҷ©гҖӮе…¶ж¬ЎпјҢдә§е“Ғз»“жһ„дёҚеҗҲзҗҶд№ҹйҷҗеҲ¶дәҶдјҒдёҡзҡ„еҲӣж–°иғҪеҠӣе’ҢеҸ‘еұ•з©әй—ҙпјҢдҪҝдјҒдёҡйҡҫд»ҘйҖӮеә”еёӮеңәеҸҳеҢ–е’Ңж¶Ҳиҙ№иҖ…йңҖжұӮзҡ„еҸҳеҢ–гҖӮ

пјҲ2пјүеҠіеҠЁеҠӣжҲҗжң¬дёҠеҚҮ

йҡҸзқҖеӣҪеҶ…з»ҸжөҺзҡ„еҸ‘еұ•е’ҢдәәеҸЈз»“жһ„зҡ„еҸҳеҢ–пјҢеҠіеҠЁеҠӣжҲҗжң¬дёҚж–ӯж”ҖеҚҮгҖӮеҠіеҠЁеҠӣжҲҗжң¬зҡ„еўһеҠ зӣҙжҺҘжҸҗй«ҳдәҶзҺ©е…·дјҒдёҡзҡ„з”ҹдә§жҲҗжң¬пјҢеҺӢзј©дәҶдјҒдёҡзҡ„еҲ©ж¶Ұз©әй—ҙгҖӮдёәдәҶз»ҙжҢҒзӣҲеҲ©пјҢдјҒдёҡеҸҜиғҪйңҖиҰҒжҸҗй«ҳдә§е“Ғд»·ж јпјҢдҪҶиҝҷеҸҲеҸҜиғҪеүҠејұдә§е“Ғзҡ„еёӮеңәз«һдәүеҠӣпјҢеҜјиҮҙй”ҖйҮҸдёӢж»‘гҖӮеҠіеҠЁеҠӣжҲҗжң¬дёҠеҚҮиҝҳеҸҜиғҪеҪұе“ҚдјҒдёҡзҡ„з”ҹдә§ж•ҲзҺҮе’ҢзҒөжҙ»жҖ§гҖӮжӯӨеӨ–пјҢй«ҳжҲҗжң¬иҝҳеҸҜиғҪдҪҝдјҒдёҡеңЁз ”еҸ‘е’ҢеҲӣж–°ж–№йқўзҡ„жҠ•е…ҘеҸ—йҷҗпјҢдёҚеҲ©дәҺдјҒдёҡзҡ„й•ҝжңҹеҸ‘еұ•гҖӮ

пјҲ3пјүиҙЁйҮҸдёҺе®үе…ЁйЈҺйҷ©

зҺ©е…·зҡ„иҙЁйҮҸе’Ңе®үе…ЁзӣҙжҺҘе…ізі»еҲ°е„ҝз«Ҙзҡ„иә«еҝғеҒҘеә·гҖӮдёҖж—ҰзҺ©е…·дә§е“ҒеӯҳеңЁиҙЁйҮҸй—®йўҳжҲ–е®үе…ЁйҡҗжӮЈпјҢдёҚд»…еҸҜиғҪеј•еҸ‘ж¶Ҳиҙ№иҖ…зҡ„жҠ•иҜүе’ҢйҖҖиҙ§пјҢжҚҹе®ідјҒдёҡзҡ„еЈ°иӘүе’ҢеҪўиұЎпјҢиҝҳеҸҜиғҪеҜјиҮҙжі•еҫӢзә зә·е’Ңз»ҸжөҺжҚҹеӨұгҖӮжӣҙдёәдёҘйҮҚзҡ„жҳҜпјҢиӢҘзҺ©е…·дә§е“ҒеҜ№е„ҝз«Ҙзҡ„иә«еҝғеҒҘеә·йҖ жҲҗеҚұе®іпјҢе°Ҷеј•еҸ‘зӨҫдјҡе№ҝжіӣе…іжіЁе’Ңи°ҙиҙЈпјҢдҪҝдјҒдёҡйқўдёҙе·ЁеӨ§зҡ„зӨҫдјҡеҺӢеҠӣе’ҢеёӮеңәеҚұжңәгҖӮеӣ жӯӨпјҢзҺ©е…·иЎҢдёҡеҝ…йЎ»й«ҳеәҰйҮҚи§Ҷдә§е“Ғзҡ„иҙЁйҮҸе’Ңе®үе…ЁпјҢеҠ ејәиҙЁйҮҸзӣ‘з®Ўе’Ңе®үе…ЁжЈҖжөӢпјҢзЎ®дҝқдә§е“Ғз¬ҰеҗҲзӣёе…іж ҮеҮҶе’Ң规е®ҡгҖӮ

дёғгҖҒз«һдәүж јеұҖ

жҲ‘еӣҪзҺ©е…·иЎҢдёҡиҫғдёәеҲҶж•ЈпјҢзҺ©е…·еҲ¶йҖ дјҒдёҡдј—еӨҡпјҢдә§дёҡйӣҶзҫӨзҺ°иұЎжҳҺжҳҫгҖӮзӣ®еүҚпјҢеӣҪеҶ…зҺ©е…·еҲ¶йҖ дјҒдёҡдё»иҰҒйӣҶдёӯеңЁе№ҝдёңгҖҒжұҹиӢҸгҖҒжөҷжұҹгҖҒеұұдёңгҖҒзҰҸе»әзӯүз»ҸжөҺеҸ‘иҫҫзҡ„жІҝжө·ең°еҢәгҖӮд»ҺдјҒдёҡиҗҘ收规模жқҘзңӢпјҢдҪҚдәҺ第дёҖжўҜйҳҹзҡ„жҳҜеҘҘйЈһеЁұд№җгҖҒжІҗйӮҰй«ҳ科пјҢ2023е№ҙеүҚдёүеӯЈеәҰиҗҘдёҡ收е…ҘеқҮи¶…иҝҮ10дәҝе…ғпјҢе…¶дёӯеҘҘйЈһеЁұд№җзҡ„иҗҘ收规模超иҝҮ20дәҝе…ғпјҢ规模дјҳеҠҝжҳҺжҳҫгҖӮдҪҚдәҺ第дәҢжўҜйҳҹзҡ„жҳҜзҫҺзӣӣж–ҮеҢ–пјҢ2023е№ҙеүҚдёүеӯЈеәҰиҗҘ收规模超иҝҮ5дәҝе…ғгҖӮдҪҚдәҺ第дёүжўҜйҳҹзҡ„еҲҷжҳҜе®һдё°ж–ҮеҢ–гҖҒй«ҳд№җиӮЎд»ҪпјҢ2023е№ҙеүҚдёүеӯЈеәҰиҗҘ收规模иҫҫеҲ°дәҝе…ғзә§еҲ«гҖӮ2023е№ҙжҲ‘еӣҪзҺ©е…·иЎҢдёҡеҮәзҺ°й©¬еӨӘж•Ҳеә”пјҢ2023е№ҙеүҚдёүеӯЈеәҰиҗҘ收规模超иҝҮ10дәҝе…ғзҡ„еҘҘйЈһеЁұд№җе’ҢжІҗйӮҰй«ҳ科пјҢе…¶иҗҘ收规模е‘Ҳеўһй•ҝи¶ӢеҠҝпјҢиҖҢиҗҘ收规模дёҚи¶і10дәҝе…ғзҡ„дјҒдёҡеҲҷе‘ҲзҺ°еҮәдёӢж»‘и¶ӢеҠҝпјҢдё”иҗҘ收дёӢж»‘е№…еәҰеқҮи¶…иҝҮдәҶ10%гҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№зӢ¬зү№дҪ“йӘҢзҡ„иҝҪжұӮпјҢзҺ©е…·иЎҢдёҡдёҚж–ӯеҲӣж–°пјҢжҺЁеҮәжӣҙе…·еҲӣж„Ҹе’ҢдёӘжҖ§еҢ–зҡ„дә§е“ҒпјҢж»Ўи¶іж¶Ҳиҙ№иҖ…зҡ„еӨҡж ·еҢ–йңҖжұӮгҖӮзҺ©е…·дјҒдёҡзә·зә·жү“йҖ зӢ¬зү№зҡ„е“ҒзүҢеҪўиұЎпјҢйҖҡиҝҮдёӘжҖ§еҢ–и®ҫи®Ўе’ҢжңҚеҠЎпјҢжҸҗеҚҮеёӮеңәз«һдәүеҠӣгҖӮеҗҢж—¶пјҢзҺҜдҝқж„ҸиҜҶзҡ„жҸҗй«ҳдҪҝеҫ—ж¶Ҳиҙ№иҖ…еҜ№зҺ©е…·зҡ„зҺҜдҝқжҖ§иғҪи¶ҠжқҘи¶Ҡе…іжіЁпјҢзҺҜдҝқеҢ–д№ҹжҳҜзҺ©е…·иЎҢдёҡзҡ„йҮҚиҰҒеҸ‘еұ•ж–№еҗ‘гҖӮзҺ©е…·дјҒдёҡз§ҜжһҒйҮҮз”ЁзҺҜдҝқжқҗж–ҷе’Ңз”ҹдә§е·ҘиүәпјҢеҮҸе°‘еҜ№зҺҜеўғзҡ„еҪұе“ҚпјҢ并жҺЁеҮәжӣҙеӨҡз¬ҰеҗҲзҺҜдҝқж ҮеҮҶзҡ„зҺ©е…·дә§е“ҒпјҢж»Ўи¶іж¶Ҳиҙ№иҖ…еҜ№зҺҜдҝқзҡ„йңҖжұӮгҖӮеӣҪйҷ…еҢ–еҸ‘еұ•жҳҜжҲ‘еӣҪзҺ©е…·иЎҢдёҡзҡ„йҮҚиҰҒжҲҳз•ҘгҖӮйҖҡиҝҮз§ҜжһҒејҖжӢ“еӣҪйҷ…еёӮеңәпјҢеҸӮдёҺеӣҪйҷ…з«һдәүпјҢжҸҗеҚҮжҲ‘еӣҪзҺ©е…·е“ҒзүҢзҡ„еӣҪйҷ…еҪұе“ҚеҠӣгҖӮеҗҢж—¶пјҢдёҺеӣҪйҷ…е…ҲиҝӣдјҒдёҡеҗҲдҪңпјҢеј•иҝӣе…ҲиҝӣжҠҖжңҜе’Ңз®ЎзҗҶз»ҸйӘҢпјҢжҺЁеҠЁжҲ‘еӣҪзҺ©е…·иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪзҺ©е…·иЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡжҷәиғҪеҢ–и¶ӢеҠҝеҠ ж·ұпјҢиҮӘдё»е“ҒзүҢе»әи®ҫжҳҜиЎҢдёҡеҶ…йҮҚзӮ№ж–№еҗ‘[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![йў„и§Ғ2022пјҡдёӯеӣҪзҺ©е…·дҫӣйңҖгҖҒиҝӣеҮәеҸЈгҖҒдә§еҖјгҖҒеёӮеңә规模еҸҠз»ҶеҲҶеёӮеңәеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)