ж‘ҳиҰҒпјҡз”өеӯҗе…ғ件иЎҢдёҡжҳҜз”өеӯҗдҝЎжҒҜдә§дёҡзҡ„еҹәзЎҖж”Ҝж’‘жҖ§дә§дёҡпјҢж•ҙдҪ“еёӮеңә规模еәһеӨ§пјҢй—Ёзұ»жһҒдёәдё°еҜҢгҖӮйҡҸзқҖдёӢжёёиЎҢдёҡзҡ„蓬еӢғеҸ‘еұ•пјҢз”өеӯҗе…ғ件зҡ„еёӮеңә规模д№ҹзЁіжӯҘдёҠж¶ЁгҖӮ2022е№ҙжҲ‘еӣҪз”өеӯҗе…ғ件иЎҢдёҡеёӮеңә规模дёә22954дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.9%гҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж”ҝзӯ–еҚҒеҲҶж”ҜжҢҒз”өеӯҗе…ғ件еҸҠе…¶дёӢжёёиЎҢдёҡзҡ„еҸ‘еұ•пјҢз”өеӯҗе…ғ件еҸ‘еұ•еүҚжҷҜе№ҝйҳ”гҖӮ

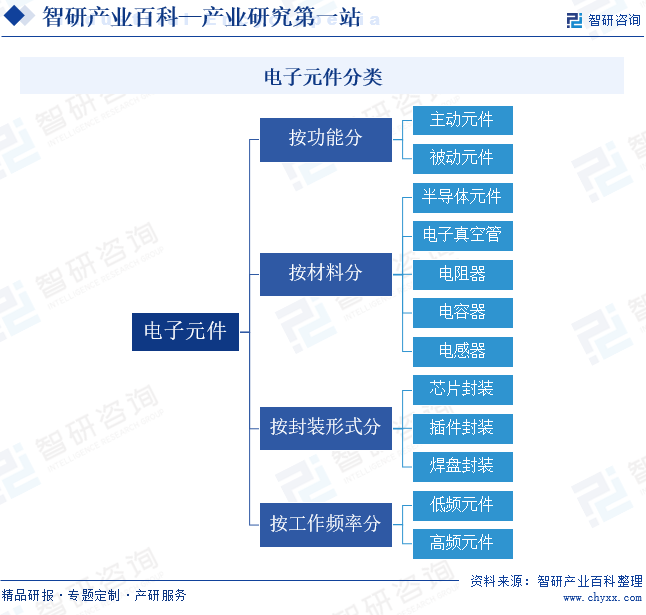

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

з”өеӯҗе…ғ件жҳҜз”ЁдәҺз”өеӯҗз”өи·Ҝдёӯзҡ„йӣ¶д»¶е’ҢеҷЁд»¶зҡ„з»ҹз§°гҖӮз”өеӯҗе…ғ件жҳҜз”өеӯҗз”өи·Ҝдёӯзҡ„еҹәжң¬е…ғзҙ пјҢйҖҡеёёжҳҜдёӘеҲ«е°ҒиЈ…пјҢ并具жңүдёӨдёӘжҲ–д»ҘдёҠзҡ„еј•зәҝжҲ–йҮ‘еұһжҺҘзӮ№гҖӮз”өеӯҗе…ғ件须зӣёдә’иҝһжҺҘд»Ҙжһ„жҲҗдёҖдёӘе…·жңүзү№е®ҡеҠҹиғҪзҡ„з”өеӯҗз”өи·ҜпјҢиҝһжҺҘз”өеӯҗе…ғ件常и§Ғзҡ„ж–№ејҸд№ӢдёҖжҳҜз„ҠжҺҘеҲ°еҚ°еҲ·з”өи·ҜжқҝдёҠгҖӮз”өеӯҗе…ғ件жңүеӨҡз§ҚеҲҶзұ»ж–№ејҸпјҡжҢүеҠҹиғҪеҲҶпјҢеҢ…жӢ¬дё»еҠЁе…ғ件гҖҒиў«еҠЁе…ғ件пјӣжҢүжқҗж–ҷеҲҶпјҢеҢ…жӢ¬еҚҠеҜјдҪ“е…ғ件гҖҒз”өеӯҗзңҹз©әз®ЎгҖҒз”өйҳ»еҷЁгҖҒз”өе®№еҷЁгҖҒз”өж„ҹеҷЁпјӣжҢүе°ҒиЈ…еҪўејҸеҲҶпјҢеҢ…жӢ¬иҠҜзүҮе°ҒиЈ…гҖҒжҸ’件е°ҒиЈ…гҖҒз„Ҡзӣҳе°ҒиЈ…пјӣжҢүе·ҘдҪңйў‘зҺҮеҲҶпјҢеҢ…жӢ¬дҪҺйў‘е…ғ件гҖҒй«ҳйў‘е…ғ件гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

з”өеӯҗе…ғ件иЎҢдёҡзҡ„дё»з®ЎйғЁй—ЁжҳҜеӣҪ家еҸ‘еұ•ж”№йқ©е§”е’ҢеӣҪ家е·ҘдҝЎйғЁгҖӮеӣҪ家еҸ‘еұ•ж”№йқ©е§”зҡ„дё»иҰҒиҒҢиҙЈеҢ…жӢ¬пјҡжӢҹ订并组з»Үе®һж–ҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•жҲҳз•ҘгҖҒдёӯй•ҝжңҹ规еҲ’е’Ңе№ҙеәҰи®ЎеҲ’пјҢжҸҗеҮәеӣҪж°‘з»ҸжөҺеҸ‘еұ•е’ҢдјҳеҢ–йҮҚеӨ§з»ҸжөҺз»“жһ„зҡ„зӣ®ж Үе’Ңж”ҝзӯ–пјҢжҸҗеҮәиҝҗз”Ёеҗ„з§Қз»ҸжөҺжүӢж®өе’Ңж”ҝзӯ–зҡ„е»әи®®пјӣжҺЁиҝӣдә§дёҡз»“жһ„жҲҳз•ҘжҖ§и°ғж•ҙе’ҢеҚҮзә§пјҢжҸҗеҮәеӣҪж°‘з»ҸжөҺйҮҚиҰҒдә§дёҡзҡ„еҸ‘еұ•жҲҳз•Ҙе’Ң规еҲ’пјҢжҢҮеҜје·ҘдёҡеҸ‘еұ•пјҢжҺЁиҝӣе·ҘдёҡеҢ–е’ҢдҝЎжҒҜеҢ–пјҢеҲ¶е®ҡе·ҘдёҡиЎҢдёҡ规еҲ’пјҢжҢҮеҜјиЎҢдёҡжҠҖжңҜ法规е’ҢиЎҢдёҡж ҮеҮҶзҡ„жӢҹи®ўпјҢжҺЁеҠЁй«ҳжҠҖжңҜдә§дёҡеҸ‘еұ•пјӣе®һж–ҪжҠҖжңҜиҝӣжӯҘе’Ңдә§дёҡзҺ°д»ЈеҢ–зҡ„е®Ҹи§ӮжҢҮеҜјпјҢжҢҮеҜјеј•иҝӣзҡ„йҮҚеӨ§жҠҖжңҜе’ҢйҮҚеӨ§жҲҗеҘ—иЈ…еӨҮзҡ„ж¶ҲеҢ–еҲӣж–°е·ҘдҪңзӯүгҖӮ

еӣҪ家е·ҘдҝЎйғЁзҡ„дё»иҰҒиҒҢиҙЈеҢ…жӢ¬пјҡжҸҗеҮәж–°еһӢе·ҘдёҡеҢ–еҸ‘еұ•жҲҳз•Ҙе’Ңж”ҝзӯ–пјҢеҚҸи°ғи§ЈеҶіж–°еһӢе·ҘдёҡеҢ–иҝӣзЁӢдёӯзҡ„йҮҚеӨ§й—®йўҳпјҢжӢҹ订并组з»Үе®һж–Ҫе·ҘдёҡгҖҒйҖҡдҝЎдёҡгҖҒдҝЎжҒҜеҢ–зҡ„еҸ‘еұ•и§„еҲ’пјҢжҺЁиҝӣдә§дёҡз»“жһ„жҲҳз•ҘжҖ§и°ғж•ҙе’ҢдјҳеҢ–еҚҮзә§пјҢжҺЁиҝӣдҝЎжҒҜеҢ–е’Ңе·ҘдёҡеҢ–иһҚеҗҲпјҢжҺЁиҝӣеҶӣж°‘з»“еҗҲгҖҒеҜ“еҶӣдәҺж°‘зҡ„жӯҰеҷЁиЈ…еӨҮз§‘з ”з”ҹдә§дҪ“зі»е»әи®ҫпјӣеҲ¶е®ҡ并组з»Үе®һж–Ҫе·ҘдёҡгҖҒйҖҡдҝЎдёҡзҡ„иЎҢдёҡ规еҲ’гҖҒи®ЎеҲ’е’Ңдә§дёҡж”ҝзӯ–пјҢжҸҗеҮәдјҳеҢ–дә§дёҡеёғеұҖгҖҒз»“жһ„зҡ„ж”ҝзӯ–е»әи®®пјҢиө·иҚүзӣёе…іжі•еҫӢ法规иҚүжЎҲпјҢеҲ¶е®ҡи§„з« пјҢжӢҹи®ўиЎҢдёҡжҠҖжңҜ规иҢғе’Ңж ҮеҮҶ并组з»Үе®һж–ҪпјҢжҢҮеҜјиЎҢдёҡиҙЁйҮҸз®ЎзҗҶе·ҘдҪңпјӣжӢҹи®ўй«ҳжҠҖжңҜдә§дёҡдёӯж¶үеҸҠз”ҹзү©еҢ»иҚҜгҖҒж–°жқҗж–ҷгҖҒиҲӘз©әиҲӘеӨ©гҖҒдҝЎжҒҜдә§дёҡзӯүзҡ„规еҲ’гҖҒж”ҝзӯ–е’Ңж ҮеҮҶ并组з»Үе®һж–ҪпјҢжҢҮеҜјиЎҢдёҡжҠҖжңҜеҲӣж–°е’ҢжҠҖжңҜиҝӣжӯҘпјҢд»Ҙе…ҲиҝӣйҖӮз”ЁжҠҖжңҜж”№йҖ жҸҗеҚҮдј з»ҹдә§дёҡпјҢз»„з»Үе®һж–Ҫжңүе…іеӣҪ家科жҠҖйҮҚеӨ§дё“йЎ№пјҢжҺЁиҝӣзӣёе…із§‘з ”жҲҗжһңдә§дёҡеҢ–пјҢжҺЁеҠЁиҪҜ件дёҡгҖҒдҝЎжҒҜжңҚеҠЎдёҡе’Ңж–°е…ҙдә§дёҡеҸ‘еұ•зӯүгҖӮ

з”өеӯҗе…ғ件иЎҢдёҡзҡ„иҮӘеҫӢз»„з»ҮдёәдёӯеӣҪз”өеӯҗе…ғ件иЎҢдёҡеҚҸдјҡгҖӮдёӯеӣҪз”өеӯҗе…ғ件иЎҢдёҡеҚҸдјҡи®ҫжңүз”өйҳ»з”өдҪҚеҷЁеҲҶдјҡгҖҒз”өе®№еҷЁеҲҶдјҡгҖҒз”өеӯҗйҷ¶з“·еҸҠеҷЁд»¶еҲҶдјҡгҖҒзЈҒжҖ§жқҗж–ҷдёҺеҷЁд»¶еҲҶдјҡгҖҒз”өеӯҗеҸҳеҺӢеҷЁеҲҶдјҡгҖҒз”өж„ҹеҷЁд»¶еҲҶдјҡгҖҒеҺӢз”өжҷ¶дҪ“е…ғеҷЁд»¶еҸҠжқҗж–ҷеҲҶдјҡгҖҒж··еҗҲйӣҶжҲҗз”өи·ҜеҲҶдјҡгҖҒж•Ҹж„ҹе…ғеҷЁд»¶дёҺдј ж„ҹеҷЁеҲҶдјҡгҖҒз”өжҺҘжҸ’е…ғ件еҲҶдјҡгҖҒжҺ§еҲ¶з»§з”өеҷЁеҲҶдјҡгҖҒеҫ®зү№з”өжңәдёҺ组件еҲҶдјҡгҖҒе…үз”өзәҝзјҶеҸҠе…үеҷЁд»¶еҲҶдјҡгҖҒз”өеЈ°еҲҶдјҡгҖҒз”өеӯҗйҳІжҠӨе…ғеҷЁд»¶еҲҶдјҡе…ұ15дёӘеҲҶдјҡпјӣдё»иҰҒиҒҢиҙЈеҢ…жӢ¬еңЁж”ҝеәңйғЁй—Ёе’ҢдјҒпјҲдәӢпјүдёҡд№Ӣй—ҙеҸ‘жҢҘжЎҘжўҒзәҪеёҰдҪңз”ЁпјҢејҖеұ•иЎҢдёҡи°ғжҹҘз ”з©¶пјҢеҠ ејәиЎҢдёҡиҮӘеҫӢпјҢеұҘиЎҢеҘҪжңҚеҠЎдјҒдёҡзҡ„е®—ж—ЁпјҢејҖеұ•еӣҪйҷ…дәӨжөҒдёҺеҗҲдҪңпјҢеҸ—ж”ҝеәңйғЁй—Ёе§”жүҳжҲ–з»Ҹж”ҝеәңжңүе…ійғЁй—ЁжҺҲжқғпјҢз»„з»ҮиЎҢдёҡж–°дә§е“ҒгҖҒ科жҠҖжҲҗжһңиҜ„д»·зӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

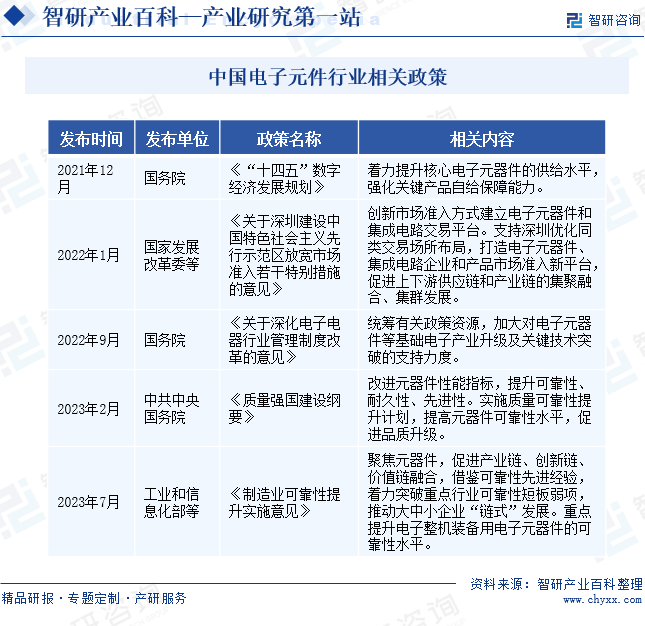

иҝ‘еҮ е№ҙжқҘпјҢеӣҪ家ж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒз”өеӯҗе…ғ件зҡ„еҸ‘еұ•пјҢе°Өе…¶йҮҚи§Ҷз”өеӯҗе…ғ件дҫӣз»ҷж°ҙе№ізҡ„жҸҗеҚҮгҖӮ2021е№ҙ12жңҲпјҢеӣҪеҠЎйҷўеҮәеҸ°гҖҠвҖңеҚҒеӣӣдә”вҖқж•°еӯ—з»ҸжөҺеҸ‘еұ•и§„еҲ’гҖӢпјҢжҸҗеҮәзқҖеҠӣжҸҗеҚҮж ёеҝғз”өеӯҗе…ғеҷЁд»¶зҡ„дҫӣз»ҷж°ҙе№іпјҢејәеҢ–е…ій”®дә§е“ҒиҮӘз»ҷдҝқйҡңиғҪеҠӣгҖӮйҡҸеҗҺеңЁ2022е№ҙ9жңҲпјҢеӣҪеҠЎйҷўеҸҲеҸ‘еёғгҖҠе…ідәҺж·ұеҢ–з”өеӯҗз”өеҷЁиЎҢдёҡз®ЎзҗҶеҲ¶еәҰж”№йқ©зҡ„ж„Ҹи§ҒгҖӢпјҢйј“еҠұеҠ еӨ§еҜ№з”өеӯҗе…ғеҷЁд»¶зӯүеҹәзЎҖз”өеӯҗдә§дёҡеҚҮзә§еҸҠе…ій”®жҠҖжңҜзӘҒз ҙзҡ„ж”ҜжҢҒеҠӣеәҰгҖӮеңЁж”ҝзӯ–еј•еҜје’Ңж”ҜжҢҒдёӢпјҢжҲ‘еӣҪз”өеӯҗе…ғ件иЎҢдёҡжҠҖжңҜе°ҶеҠ еҝ«жӣҙж–°еҚҮзә§пјҢеёҰеҠЁдә§е“Ғдҫӣз»ҷиҙЁйҮҸжҸҗеҚҮгҖӮ2023е№ҙ7жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүеҸ‘еёғгҖҠеҲ¶йҖ дёҡеҸҜйқ жҖ§жҸҗеҚҮе®һж–Ҫж„Ҹи§ҒгҖӢпјҢжҸҗеҮәиҒҡз„Ұе…ғеҷЁд»¶пјҢдҝғиҝӣдә§дёҡй“ҫгҖҒеҲӣж–°й“ҫгҖҒд»·еҖјй“ҫиһҚеҗҲпјҢ并иҰҒжұӮйҮҚзӮ№жҸҗеҚҮз”өеӯҗж•ҙжңәиЈ…еӨҮз”Ёз”өеӯҗе…ғеҷЁд»¶зҡ„еҸҜйқ жҖ§ж°ҙе№ігҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒе®ўжҲ·и®ӨиҜҒеЈҒеһ’

з”өеӯҗе…ғ件е“ҒиҙЁзҡ„зЁіе®ҡжҖ§е’ҢеҸҜйқ жҖ§еҜ№ж¶Ҳиҙ№з”өеӯҗгҖҒ家用з”өеҷЁгҖҒз”өеҠӣи®ҫж–ҪгҖҒжұҪиҪҰзӯүдёӢжёёдә§е“Ғзҡ„е“ҒиҙЁе…·жңүйҮҚиҰҒеҪұе“ҚгҖӮз”өеӯҗе…ғ件дјҒдёҡйңҖиҰҒиҺ·еҫ—дёӢжёёе®ўжҲ·еҗ„йЎ№дёҘж јзҡ„дҪ“зі»и®ӨиҜҒ并满足客жҲ·зҡ„зү№ж®Ҡж ҮеҮҶе’Ңдә§е“Ғз”ҹдә§иҰҒжұӮпјҢдёӢжёёдёӯй«ҳз«ҜеёӮеңәз»Ҳз«Ҝз”ЁжҲ·еӨҡдёәеҗ„иЎҢдёҡзҹҘеҗҚеҺӮе•ҶпјҢиҜҘзӯүеҺӮе•ҶеқҮе»әз«ӢдәҶдёҘж јзҡ„дҫӣеә”е•ҶзӯӣйҖүдҪ“зі»пјҢиҝҷдёҖиҝҮзЁӢеҫҖеҫҖйңҖиҰҒиҖ—иҙ№еҸҢж–№е·ЁеӨ§зҡ„ж—¶й—ҙжҲҗжң¬е’ҢеүҚжңҹжҠ•е…ҘгҖӮжҲҗдёәеҗҲж јдҫӣеә”е•Ҷзҡ„иҝҮзЁӢйҖҡеёёйңҖиҰҒз»ҸиҝҮж ·е“Ғи®ӨиҜҒгҖҒзҺ°еңәе®ЎеҺӮгҖҒе°Ҹжү№иҜ•дә§и®ӨиҜҒгҖҒжү№йҮҸз”ҹдә§йҳ¶ж®өпјҢи®ӨиҜҒзЁӢеәҸеӨҚжқӮпјҢж–°иҝӣе…ҘдјҒдёҡжІЎжңүеүҚжңҹзҡ„з»ҸйӘҢз§ҜзҙҜпјҢйҖҡиҝҮе®Ўж ёйҡҫеәҰиҫғеӨ§гҖӮ

2гҖҒжҠҖжңҜе’Ңе·ҘиүәеЈҒеһ’

з”өеӯҗе…ғ件иЎҢдёҡе…·жңүиҫғй«ҳзҡ„жҠҖжңҜе’Ңе·ҘиүәеЈҒеһ’пјҢдё»иҰҒдҪ“зҺ°еңЁз”ҹдә§еҲ¶йҖ е·ҘиүәгҖҒжқҗж–ҷе’ҢеҲ¶зЁӢзҡ„йҖүжӢ©гҖҒдә§е“ҒзІҫеәҰгҖҒдә§е“Ғзҡ„жӣҙж–°йҖҹеәҰзӯүж–№йқўгҖӮз”өеӯҗе…ғ件зҡ„з ”еҸ‘гҖҒз”ҹдә§йңҖиҰҒй•ҝж—¶й—ҙзҡ„е·Ҙиүәз§ҜзҙҜпјҢеңЁз”ҹдә§иҝҮзЁӢдёӯдјҒдёҡйңҖиҰҒдёҚж–ӯи°ғиҜ•з”ҹдә§еҲ¶йҖ е·ҘиүәпјҢд»ҘзЎ®дҝқдә§е“Ғе“ҒиҙЁе’ҢжҸҗй«ҳдә§е“ҒиүҜзҺҮпјҢж–°иҝӣе…ҘдјҒдёҡжІЎжңүеүҚжңҹзҡ„жҠҖжңҜз§ҜзҙҜпјҢеҸҜиғҪдјҡеҜјиҮҙдә§е“ҒиүҜзҺҮиҫғдҪҺпјҢд»ҺиҖҢеҪұе“ҚдјҒдёҡзҡ„еҲ©ж¶Ұж°ҙе№іе’ҢдёӢжёёе®ўжҲ·зҡ„жӢ“еұ•гҖӮ

3гҖҒз”ҹдә§и§„жЁЎеЈҒеһ’

е“ҒзүҢе®ўжҲ·йҷӨдәҶеҜ№з”өеӯҗе…ғ件дә§е“Ғзҡ„зЁіе®ҡжҖ§е’ҢеҸҜйқ жҖ§иҰҒжұӮиҫғй«ҳд»ҘеӨ–пјҢеҜ№дә§е“Ғзҡ„з”ҹдә§иғҪеҠӣгҖҒеһӢеҸ·е“Ғз§Қд№ҹжңүиҫғй«ҳиҰҒжұӮгҖӮдёҖиҲ¬и§„жЁЎеҢ–дјҒдёҡжӢҘжңүдёҠеҚғз§Қи§„ж јзҡ„з”өеӯҗе…ғ件дә§е“ҒпјҢи§„ж јдёҚе…ЁжҲ–иҖ…з»јеҗҲй…ҚеҘ—иғҪеҠӣе·®зҡ„з”ҹдә§еҺӮе•Ҷйҡҫд»Ҙдә§з”ҹ规模ж•ҲзӣҠпјҢз”ҹдә§жҲҗжң¬иҫғй«ҳпјҢ并且еҸҜиғҪеӯҳеңЁйҡҫд»Ҙж»Ўи¶ідёӢжёёе®ўжҲ·еӨ§и§„жЁЎйңҖжұӮзҡ„дә§иғҪзҡ„жғ…еҶөпјҢеӣ жӯӨж–°иҝӣе…ҘдјҒдёҡеҸҜиғҪйқўдёҙз”ҹдә§и§„жЁЎеЈҒеһ’гҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

з”өеӯҗе…ғ件дә§дёҡй“ҫдёҠжёёдё»иҰҒдёәз”өеӯҗжқҗж–ҷгҖҒеҚҠеҜјдҪ“жқҗж–ҷгҖҒзЈҒжҖ§жқҗж–ҷзӯүеҺҹжқҗж–ҷгҖӮз”өеӯҗжқҗж–ҷдёәз”өеӯҗе…ғ件жҸҗдҫӣеҹәзЎҖзҡ„еҜјз”өгҖҒз»қзјҳе’Ңж”Ҝж’‘еҠҹиғҪпјҢзЎ®дҝқз”өеӯҗе…ғ件зҡ„жӯЈеёёиҝҗиЎҢпјӣеҚҠеҜјдҪ“жқҗж–ҷеҲҷжҳҜз”өеӯҗе…ғ件дёӯзҡ„ж ёеҝғйғЁеҲҶпјҢиҙҹиҙЈдҝЎжҒҜзҡ„еӨ„зҗҶе’Ңдј иҫ“пјҢжҳҜе®һзҺ°з”өеӯҗи®ҫеӨҮжҷәиғҪеҢ–зҡ„е…ій”®пјӣзЈҒжҖ§жқҗж–ҷеҲҷе№ҝжіӣеә”з”ЁдәҺз”өеӯҗе…ғ件дёӯзҡ„з”өж„ҹгҖҒеҸҳеҺӢеҷЁзӯүйғЁд»¶пјҢеҜ№з”өзЈҒдҝЎеҸ·иҝӣиЎҢиҪ¬жҚўе’ҢжҺ§еҲ¶гҖӮиҝҷдәӣеҺҹжқҗж–ҷзҡ„жҖ§иғҪе’ҢиҙЁйҮҸзӣҙжҺҘеҪұе“Қз”өеӯҗе…ғ件зҡ„жҖ§иғҪе’ҢеҸҜйқ жҖ§пјҢжҳҜз”өеӯҗе…ғ件иЎҢдёҡжҢҒз»ӯеҸ‘еұ•зҡ„еҹәзЎҖгҖӮдёӯжёёдёәз”өеӯҗе…ғ件зҡ„з”ҹдә§еҲ¶йҖ зҺҜиҠӮгҖӮдёӢжёёе№ҝжіӣеә”з”ЁдәҺж–°иғҪжәҗжұҪиҪҰгҖҒ家з”өгҖҒйҖҡдҝЎи®ҫеӨҮгҖҒз”өж°”жңәжў°гҖҒеҶӣе·ҘгҖҒиҲӘз©әиҲӘеӨ©зӯүйўҶеҹҹгҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„жҢҒз»ӯеҸ‘еұ•пјҢз”өеӯҗе…ғ件зҡ„еә”з”ЁйўҶеҹҹдёҚж–ӯжӢ“еұ•пјҢеёӮеңәйңҖжұӮд№ҹжҢҒз»ӯеўһеӨҡпјҢеҸ‘еұ•еүҚжҷҜе№ҝйҳ”гҖӮ

жұҹиҘҝйҮ‘жҷ–й”Ӯз”өжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮзҫҺдҝЎжЈҖжөӢжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—иЈ•иғҪж–°иғҪжәҗз”өжұ жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңзңҒеҚҺй”җй«ҳж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е®Ғжіўжұҹдё°з”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жңүз ”ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әйҳҝзҹіеҲӣж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·ж–°йҳіеҚҠеҜјдҪ“жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жңүз ”еҚҠеҜјдҪ“зЎ…жқҗж–ҷиӮЎд»Ҫе…¬еҸё жЁӘеә—йӣҶеӣўдёңзЈҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬дёӯ科дёүзҺҜй«ҳжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝйҮ‘еҠӣж°ёзЈҒ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўйҹөеҚҮиӮЎд»Ҫжңүйҷҗе…¬еҸё

жұҹиҘҝйҮ‘жҷ–й”Ӯз”өжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮзҫҺдҝЎжЈҖжөӢжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—иЈ•иғҪж–°иғҪжәҗз”өжұ жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңзңҒеҚҺй”җй«ҳж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е®Ғжіўжұҹдё°з”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жңүз ”ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әйҳҝзҹіеҲӣж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·ж–°йҳіеҚҠеҜјдҪ“жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жңүз ”еҚҠеҜјдҪ“зЎ…жқҗж–ҷиӮЎд»Ҫе…¬еҸё жЁӘеә—йӣҶеӣўдёңзЈҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬дёӯ科дёүзҺҜй«ҳжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝйҮ‘еҠӣж°ёзЈҒ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўйҹөеҚҮиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүз«Ӣи®ҜзІҫеҜҶе·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

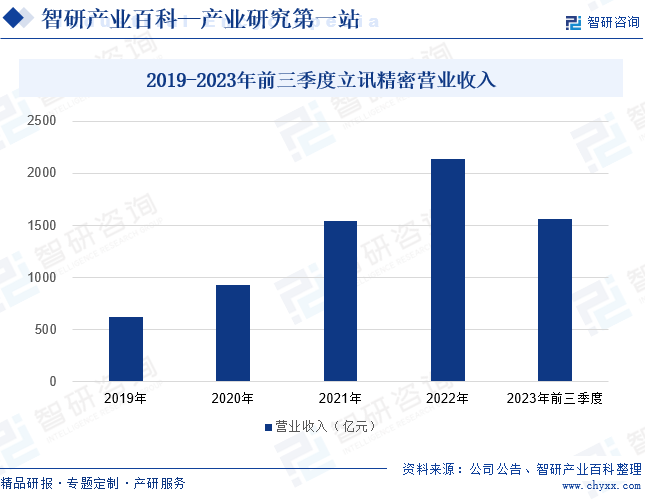

з«Ӣи®ҜзІҫеҜҶз ”еҸ‘гҖҒеҲ¶йҖ еҸҠй”Җе”®зҡ„з”өеӯҗе…ғ件дә§е“Ғдё»иҰҒжңҚеҠЎдәҺж¶Ҳиҙ№з”өеӯҗгҖҒйҖҡдҝЎеҸҠж•°жҚ®дёӯеҝғгҖҒжұҪиҪҰз”өеӯҗе’ҢеҢ»з–—зӯүйўҶеҹҹгҖӮ2019е№ҙиҮі2022е№ҙпјҢз«Ӣи®ҜзІҫеҜҶзҡ„иҗҘдёҡ收е…ҘжҢҒз»ӯдёҠж¶ЁпјҢ2022е№ҙиҗҘдёҡ收е…Ҙдёә2140.28дәҝе…ғпјҢеҗҢжҜ”еўһйҖҹиҫҫ39.03%гҖӮ2023е№ҙз«Ӣи®ҜзІҫеҜҶзҡ„иҗҘдёҡ收е…Ҙ继з»ӯе‘Ҳеўһй•ҝи¶ӢеҠҝпјҢеүҚдёүеӯЈеәҰиҗҘдёҡ收е…Ҙдёә1558.75дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7.31%гҖӮеңЁе…Ёзҗғдә‘жңҚеҠЎеёӮеңә规模й«ҳйҖҹеўһй•ҝзҡ„дёӯй•ҝжңҹи¶ӢеҠҝдёӢпјҢдјҙйҡҸдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®гҖҒзү©иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪзӯүж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜеңЁе…ЁзҗғиҢғеӣҙеҶ…зҡ„е№ҝжіӣеә”з”ЁпјҢе°ҶиҝӣдёҖжӯҘжӢ“е®Ҫз”өеӯҗе…ғ件зҡ„йңҖжұӮз©әй—ҙгҖӮз«Ӣи®ҜзІҫеҜҶе°ҶжҢҒз»ӯеҠ ејәз”өеӯҗе…ғ件зҡ„з ”еҸ‘жҠ•е…ҘпјҢиҮҙеҠӣдәҺжҸҗеҚҮй«ҳ/дҪҺйў‘з”өиҝһжҺҘгҖҒе…үиҝһжҺҘгҖҒе…үжЁЎеқ—зӯүеӨҡдёӘйўҶеҹҹз”өеӯҗе…ғ件дә§е“Ғзҡ„иғҪеҠӣеҹәзЎҖпјҢ并д»ҘвҖңеә”з”ЁдёҖд»ЈпјҢејҖеҸ‘дёҖд»ЈпјҢз ”з©¶дёҖд»ЈвҖқдёәдә§е“Ғж ёеҝғжҲҳз•ҘпјҢе»әз«Ӣеҗ„йўҶеҹҹиғҪеҠӣжІҷзӣҳпјҢдёҚж–ӯе·©еӣәе’Ңеўһејәе…¬еҸёз«һдәүе®һеҠӣгҖӮ

пјҲ2пјүжӯҢе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё

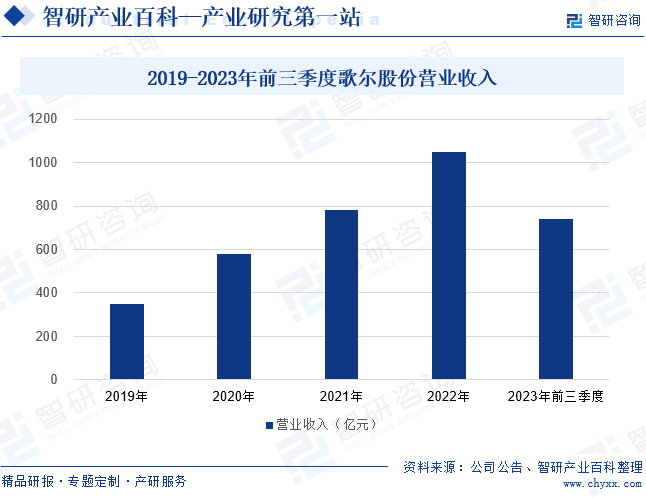

жӯҢе°”иӮЎд»ҪиҒҡз„ҰдәҺж¶Ҳиҙ№з”өеӯҗе’ҢжұҪиҪҰз”өеӯҗзӯүиЎҢдёҡйўҶеҹҹпјҢдё»иҰҒдә§е“ҒеҢ…жӢ¬еЈ°еӯҰгҖҒе…үеӯҰгҖҒеҫ®з”өеӯҗгҖҒз»“жһ„件зӯүзІҫеҜҶйӣ¶з»„件пјҢд»ҘеҸҠVRиҷҡжӢҹзҺ°е®һ/ARеўһејәзҺ°е®һгҖҒTWSжҷәиғҪж— зәҝиҖіжңәгҖҒжҷәиғҪеҸҜз©ҝжҲҙгҖҒжҷәиғҪ家用з”өеӯҗжёёжҲҸжңәеҸҠй…Қ件гҖҒжҷәиғҪ家еұ…зӯүжҷәиғҪ硬件дә§е“ҒгҖӮ2019е№ҙиҮі2022е№ҙпјҢжӯҢе°”иӮЎд»Ҫзҡ„иҗҘдёҡ收е…ҘеўһеҠҝзЁіе®ҡпјҢдё”еўһй•ҝйҖҹеәҰиҫғеҝ«гҖӮ2022е№ҙжӯҢе°”иӮЎд»Ҫзҡ„иҗҘдёҡ收е…Ҙдёә1048.94дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ34.1%гҖӮ2023е№ҙжӯҢе°”иӮЎд»Ҫзҡ„иҗҘдёҡ收е…ҘеўһеҠҝжңүжүҖеҮҸејұпјҢеүҚдёүеӯЈеәҰиҗҘдёҡ收е…Ҙдёә739.48дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘0.28%гҖӮжңӘжқҘпјҢжӯҢе°”иӮЎд»Ҫе°Ҷ继з»ӯз§үжҢҒвҖңзІҫеҜҶйӣ¶з»„件+жҷәиғҪ硬件ж•ҙжңәвҖқзҡ„дә§е“ҒжҲҳз•ҘпјҢиҒҡз„ҰдәҺжңҚеҠЎе…Ёзҗғ科жҠҖе’Ңж¶Ҳиҙ№з”өеӯҗиЎҢдёҡйўҶе…Ҳе®ўжҲ·пјҢз§ҜжһҒжҺЁеҠЁзӣёе…ізІҫеҜҶйӣ¶з»„件е’Ңж–°е…ҙжҷәиғҪ硬件дёҡеҠЎзҡ„еҸ‘еұ•гҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

еҺҶз»ҸеӨҡе№ҙеҸ‘еұ•пјҢжҲ‘еӣҪз”өеӯҗе…ғ件иЎҢдёҡзҡ„жҠҖжңҜе·Із»ҸжҜ”иҫғжҲҗзҶҹпјҢжҠҖжңҜзҡ„е•ҶдёҡеҢ–йҖҹеәҰд№ҹиҫғеҝ«гҖӮеӣ жӯӨпјҢжҲ‘еӣҪз”өеӯҗе…ғ件дә§е“Ғз”ҹдә§ж•ҲзҺҮиҫғй«ҳпјҢеёӮеңәдә§е“Ғе‘ҲзҺ°дҪҺжҲҗжң¬гҖҒеӨ§дј—еҢ–зӯүзү№зӮ№гҖӮйҡҸзқҖдёӢжёёиЎҢдёҡзҡ„蓬еӢғеҸ‘еұ•пјҢз”өеӯҗе…ғ件зҡ„еёӮеңә规模д№ҹзЁіжӯҘдёҠж¶ЁгҖӮ2022е№ҙжҲ‘еӣҪз”өеӯҗе…ғ件иЎҢдёҡеёӮеңә规模дёә22954дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.9%гҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж”ҝзӯ–еҚҒеҲҶж”ҜжҢҒз”өеӯҗе…ғ件еҸҠе…¶дёӢжёёиЎҢдёҡзҡ„еҸ‘еұ•пјҢз”өеӯҗе…ғ件еҸ‘еұ•еүҚжҷҜе№ҝйҳ”гҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеӣҪ家ж”ҝзӯ–ж”ҜжҢҒ

2020е№ҙд»ҘжқҘпјҢеӣҪ家зӣёе…ійғЁй—ЁйҷҶз»ӯеҮәеҸ°еҢ…жӢ¬гҖҠе…ідәҺеҠ еҝ«жҺЁеҠЁеҲ¶йҖ жңҚеҠЎдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„ж„Ҹи§ҒгҖӢгҖҒгҖҠеҹәзЎҖз”өеӯҗе…ғеҷЁд»¶дә§дёҡеҸ‘еұ•иЎҢеҠЁи®ЎеҲ’пјҲ2021-2023е№ҙпјүгҖӢгҖҒгҖҠе·Ҙдёҡдә’иҒ”зҪ‘еҲӣж–°еҸ‘еұ•иЎҢеҠЁи®ЎеҲ’пјҲ2021-2023 е№ҙпјүгҖӢзӯүдә§дёҡж”ҝзӯ–пјҢеёҢжңӣиғҪеӨҹжҺЁеҠЁйҮҮиҙӯгҖҒз”ҹдә§гҖҒжөҒйҖҡзӯүдёҠдёӢжёёзҺҜиҠӮдҝЎжҒҜе®һж—¶йҮҮйӣҶгҖҒдә’иҒ”дә’йҖҡпјҢжҸҗй«ҳз”ҹдә§еҲ¶йҖ е’Ңзү©жөҒдёҖдҪ“еҢ–иҝҗдҪңж°ҙе№іпјҢеҠ©еҠӣдёӯе°Ҹеҫ®дјҒдёҡжҲҗй•ҝпјҢйј“еҠұж”ҜжҢҒеҲ©з”Ёдә§дёҡдә’иҒ”зҪ‘жҸҗеҚҮе®һдҪ“з»ҸжөҺз»ҸиҗҘж•ҲзҺҮгҖӮеӣҪ家дә§дёҡж”ҝзӯ–ж”ҜжҢҒпјҢдёәз”өеӯҗе…ғ件иЎҢдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣдҝқиҜҒпјҢжҳҜеӣҪ家ж·ұеҢ–дҫӣз»ҷдҫ§з»“жһ„жҖ§ж”№йқ©гҖҒе»әи®ҫзҺ°д»ЈеҢ–з»ҸжөҺдҪ“зі»зҡ„йҮҚеӨ§дёҫжҺӘгҖӮ

пјҲ2пјүдёӢжёёйңҖжұӮдёҚж–ӯеўһй•ҝ

з”өеӯҗе…ғ件иЎҢдёҡжҳҜз”өеӯҗдҝЎжҒҜдә§дёҡзҡ„еҹәзЎҖж”Ҝж’‘жҖ§дә§дёҡпјҢж•ҙдҪ“еёӮеңә规模еәһеӨ§пјҢй—Ёзұ»жһҒдёәдё°еҜҢгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖз”өеҠЁжұҪиҪҰгҖҒдәәе·ҘжҷәиғҪгҖҒж–°дёҖд»ЈйҖҡдҝЎзӯүж–°е…ҙдә§дёҡ蓬еӢғеҸ‘еұ•пјҢз”өеӯҗе…ғ件具еӨҮжһҒдёәе№ҝйҳ”зҡ„еёӮеңәеүҚжҷҜгҖӮжҲ‘еӣҪе·Із»ҸжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„ж¶Ҳиҙ№з”өеӯҗгҖҒ家з”өгҖҒжұҪиҪҰеёӮеңәпјҢеҗ„зұ»з”өеӯҗдә§е“ҒеқҮйңҖиҰҒдҪҝз”Ёз”өеӯҗе…ғ件пјҢд»ҘдҝқиҜҒз”өи·Ҝзҡ„жӯЈеёёе·ҘдҪңпјҢеәһеӨ§зҡ„еёӮеңәйңҖжұӮе°ҶдјҡиҝӣдёҖжӯҘеёҰеҠЁз”өеӯҗе…ғ件зҡ„еҝ«йҖҹеҸ‘еұ•е’Ңжӣҙж–°иҝӯд»ЈпјҢиҝӣдёҖжӯҘеҠ еҝ«жҠҖжңҜе’Ңе·ҘиүәеҲӣж–°гҖӮ

пјҲ3пјүеӣҪдә§з”өеӯҗе…ғеҷЁд»¶е“ҒзүҢзҡ„еҙӣиө·

иҝ‘дәӣе№ҙпјҢжҲ‘еӣҪе°ҶеӨ§еҠӣеҸ‘еұ•д»Ҙз”өеӯҗе…ғ件дә§дёҡдёәд»ЈиЎЁзҡ„з”өеӯҗдҝЎжҒҜеҹәзЎҖдә§дёҡзәіе…ҘеӣҪ家зә§зҡ„йҮҚеӨ§дә§дёҡжҲҳз•ҘгҖӮеңЁеӣҪ家ж”ҝзӯ–еҸҠеёӮеңәйңҖжұӮзҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪз”өеӯҗе…ғ件еҲ¶йҖ дёҡйҖҗжӯҘд»ҺдҪҺжҲҗжң¬дјҳеҠҝеҗ‘жҲҗжң¬гҖҒиҙЁйҮҸгҖҒжҖ§иғҪзӯүж–№йқўе№¶йҮҚзҡ„ж–№еҗ‘еҸ‘еұ•гҖӮз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢйҖҡиҝҮжҠҖжңҜеҗҲдҪңгҖҒеҲӣж–°з ”еҸ‘гҖҒдә§дёҡ并иҙӯзӯүж–№ејҸпјҢжҲ‘еӣҪжң¬еңҹз”өеӯҗе…ғ件дјҒдёҡе·ІеңЁз”өеӯҗе…ғ件зҡ„еҲ¶йҖ е’Ңи®ҫи®ЎйўҶеҹҹз§ҜзҙҜиҫғеҘҪзҡ„з«һдәүеҠӣпјҢдҝғдҪҝжҲ‘еӣҪд№ҹйҖҗжёҗд»Һз”өеӯҗе…ғ件зҡ„ж¶Ҳиҙ№гҖҒз”ҹдә§еӨ§еӣҪеҗ‘и®ҫи®Ўз ”еҸ‘е’ҢеҲ¶йҖ ејәеӣҪиҪ¬еҸҳгҖӮйҡҸзқҖдә§дёҡи®ҫи®ЎеҸҠеҲ¶йҖ еёӮеңәзҡ„дёҚж–ӯеҸ‘еұ•пјҢз”өеӯҗе…ғ件иЎҢдёҡеӣҪдә§жӣҝд»ЈиҝӣзЁӢжӯЈиҝ…йҖҹеҠ еҝ«пјҢе°ҶжңүеҠӣеёҰеҠЁйўҶеҹҹеҶ…еӣҪдә§жӣҝд»ЈдёҡеҠЎзҡ„еҸ‘еұ•пјҢжҺЁеҠЁиЎҢдёҡиҝӣдёҖжӯҘеҸ‘еұ•гҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүжҠҖжңҜеҲӣж–°зҡ„еҺӢеҠӣ

з”өеӯҗе…ғ件иЎҢдёҡжҳҜдёҖдёӘжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢжҠҖжңҜеҲӣж–°жҳҜй©ұеҠЁиЎҢдёҡеҸ‘еұ•зҡ„е…ій”®гҖӮ然иҖҢпјҢзӣ®еүҚиЎҢдёҡеҶ…йғЁеҲҶдјҒдёҡеңЁжҠҖжңҜз ”еҸ‘ж–№йқўеӯҳеңЁзҹӯжқҝпјҢзјәд№Ҹж ёеҝғжҠҖжңҜе’ҢиҮӘдё»зҹҘиҜҶдә§жқғпјҢиҝҷйҷҗеҲ¶дәҶдјҒдёҡзҡ„з«һдәүеҠӣе’ҢеёӮеңәең°дҪҚгҖӮжҠҖжңҜеҲӣж–°йңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„дәәеҠӣгҖҒзү©еҠӣе’ҢиҙўеҠӣпјҢиҝҷеҜ№дәҺ规模иҫғе°ҸжҲ–иө„йҮ‘зҙ§еј зҡ„дјҒдёҡжқҘиҜҙпјҢеҸҜиғҪжһ„жҲҗе·ЁеӨ§зҡ„з»ҸжөҺеҺӢеҠӣгҖӮ并且пјҢжҠҖжңҜеҲӣж–°ж¶үеҸҠзҡ„йЈҺйҷ©иҫғй«ҳпјҢеҰӮз ”еҸ‘еӨұиҙҘгҖҒжҠҖжңҜжі„йңІзӯүпјҢиҝҷдәӣйЈҺйҷ©еҸҜиғҪеҜјиҮҙдјҒдёҡйқўдёҙиө„йҮ‘жҚҹеӨұе’ҢеёӮеңәз«һдәүеҠӣзҡ„дёӢйҷҚгҖӮ

пјҲ2пјүеӣҪйҷ…иҙёжҳ“зҺҜеўғзҡ„дёҚзЎ®е®ҡжҖ§

йҡҸзқҖе…Ёзҗғиҙёжҳ“дҝқжҠӨдё»д№үзҡ„жҠ¬еӨҙпјҢеӣҪйҷ…иҙёжҳ“зҺҜеўғзҡ„дёҚзЎ®е®ҡжҖ§еўһеҠ пјҢеҸҜиғҪз»ҷз”өеӯҗе…ғ件иЎҢдёҡзҡ„еҮәеҸЈеёҰжқҘйЈҺйҷ©гҖӮдёҖдәӣеӣҪ家еҸҜиғҪйҮҮеҸ–иҙёжҳ“еЈҒеһ’гҖҒе…ізЁҺзӯүжҺӘж–ҪпјҢйҷҗеҲ¶жҲ‘еӣҪз”өеӯҗе…ғ件дә§е“Ғзҡ„еҮәеҸЈпјҢд»ҺиҖҢеҜ№дјҒдёҡзҡ„еӣҪйҷ…з«һдәүеҠӣдә§з”ҹеҪұе“ҚгҖӮжӯӨеӨ–пјҢеӣҪйҷ…еёӮеңәзҡ„жіўеҠЁиҝҳеҸҜиғҪеҪұе“ҚдјҒдёҡзҡ„и®ўеҚ•йҮҸе’Ңй”Җе”®и®ЎеҲ’пјҢз»ҷдјҒдёҡзҡ„з”ҹдә§иҝҗиҗҘеёҰжқҘдёҚзЎ®е®ҡжҖ§гҖӮиҝҷз§ҚдёҚзЎ®е®ҡжҖ§еҸҜиғҪдҪҝдјҒдёҡеңЁжҲҳз•Ҙ规еҲ’гҖҒжҠ•иө„еҶізӯ–зӯүж–№йқўеҸҳеҫ—дҝқе®ҲпјҢйҷҗеҲ¶дәҶдјҒдёҡзҡ„й•ҝжңҹеҸ‘еұ•гҖӮ

пјҲ3пјүжңҚеҠЎеә”з”ЁеңәжҷҜеҫ…жҢ–жҺҳ

зӣ®еүҚпјҢз”өеӯҗе…ғ件иЎҢдёҡзҡ„жңҚеҠЎејҖеҸ‘зЁӢеәҰж•ҙдҪ“еҒҸејұпјҢеә”з”ЁеңәжҷҜд»Қдәҹеҫ…жҢ–жҺҳгҖӮжңӘжқҘпјҢйҡҸзқҖеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—зӯүж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢдёҡеҶ…дјҒдёҡе°Ҷдҫқжүҳеә•еұӮжҠҖжңҜпјҢд»Һдә§дёҡйңҖжұӮдҫ§жўізҗҶдә§дёҡдә’иҒ”зҪ‘зҡ„е»әи®ҫж–№еҗ‘пјҢж·ұеәҰејҖеҸ‘е’ҢжҢ–жҺҳеҮәе…·жңүе®һйҷ…д»·еҖјгҖҒи§ЈеҶіе®һйҷ…й—®йўҳзҡ„дә§дёҡдә’иҒ”зҪ‘еә”з”ЁпјҢжңҖз»Ҳжү“йҖ е®Ңе–„зҡ„дә§дёҡй“ҫйӣҶжҲҗжңҚеҠЎдҪ“зі»пјҢд»ҘдёҚж–ӯжҸҗеҚҮдёҺе·©еӣәиҮӘиә«еңЁдә§дёҡй“ҫдёӯзҡ„ең°дҪҚгҖӮ

дёғгҖҒз«һдәүж јеұҖ

з”өеӯҗе…ғ件дә§е“Ғз§Қзұ»з№ҒеӨҡпјҢеӣ жӯӨиЎҢдёҡеҶ…дјҒдёҡж•°йҮҸд№ҹиҫғеӨҡгҖӮд»Һ2023е№ҙеүҚдёүеӯЈеәҰиҗҘ收规模жқҘзңӢпјҢдҪҚдәҺ第дёҖжўҜйҳҹзҡ„жҳҜз«Ӣи®ҜзІҫеҜҶпјҢиҗҘдёҡ收е…ҘиҫҫеҲ°1558.75дәҝе…ғпјҢдҪҚеұ…иЎҢдёҡйҫҷеӨҙең°дҪҚпјҢиҝңи¶…е…¶д»–дјҒдёҡгҖӮдҪҚдәҺ第дәҢжўҜйҳҹзҡ„жҳҜжӯҢе°”иӮЎд»ҪгҖҒдёӯиҲӘе…үз”өгҖҒз”ҹзӣҠ科жҠҖпјҢе…¶иҗҘдёҡ收е…ҘеқҮиҫҫеҲ°зҷҫдёҮдәҝе…ғзә§еҲ«пјҢе…¶дёӯжӯҢе°”иӮЎд»Ҫзҡ„2023е№ҙеүҚдёүеӯЈеәҰиҗҘдёҡ收е…Ҙдёә739.48дәҝе…ғпјҢиҗҘ收规模дјҳеҠҝд№ҹиҫғдёәзӘҒеҮәгҖӮдҪҚдәҺ第дёүжўҜйҳҹзҡ„жҳҜе®ҸеҸ‘иӮЎд»ҪгҖҒе…үиҝ…科жҠҖпјҢ2023е№ҙеүҚдёүеӯЈеәҰиҗҘдёҡ收е…ҘдёҚи¶і100дәҝе…ғгҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

жҲ‘еӣҪз”өеӯҗе…ғ件иЎҢдёҡжңӘжқҘеҸ‘еұ•и¶ӢеҠҝе°Ҷдё»иҰҒеӣҙз»•жҠҖжңҜеҲӣж–°гҖҒжҷәиғҪеҢ–еҸ‘еұ•гҖҒз»ҝиүІзҺҜдҝқгҖҒеӣҪйҷ…еҢ–жӢ“еұ•гҖӮдјҒдёҡе°ҶиҮҙеҠӣдәҺжҸҗеҚҮиҮӘдё»з ”еҸ‘иғҪеҠӣпјҢжҺЁеҮәжӣҙе…·з«һдәүеҠӣзҡ„жҷәиғҪз”өеӯҗе…ғ件пјӣеҗҢж—¶пјҢжіЁйҮҚзҺҜдҝқе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•пјҢйҮҮз”Ёз»ҝиүІжқҗж–ҷе’ҢзҺҜдҝқжҠҖжңҜпјӣжӯӨеӨ–пјҢз§ҜжһҒеҸӮдёҺеӣҪйҷ…з«һдәүдёҺеҗҲдҪңпјҢжҸҗеҚҮеӣҪйҷ…з«һдәүеҠӣгҖӮиҝҷдәӣи¶ӢеҠҝе°Ҷе…ұеҗҢжҺЁеҠЁз”өеӯҗе…ғ件иЎҢдёҡеҗ‘й«ҳиҙЁйҮҸгҖҒй«ҳж•ҲзҺҮгҖҒй«ҳйҷ„еҠ еҖјж–№еҗ‘еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ