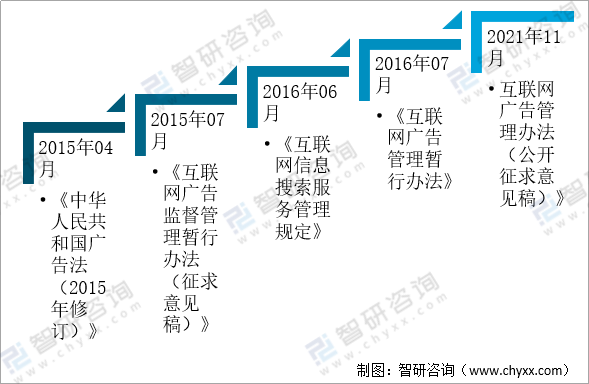

дёҖгҖҒж”ҝзӯ–еҸ‘еұ•еҺҶзЁӢ

дә’иҒ”зҪ‘е№ҝе‘ҠпјҢжҳҜжҢҮйҖҡиҝҮзҪ‘з«ҷгҖҒзҪ‘йЎөгҖҒдә’иҒ”зҪ‘еә”з”ЁзЁӢеәҸзӯүдә’иҒ”зҪ‘еӘ’д»ӢпјҢд»Ҙж–Үеӯ—гҖҒеӣҫзүҮгҖҒйҹійў‘гҖҒи§Ҷйў‘жҲ–иҖ…е…¶д»–еҪўејҸпјҢзӣҙжҺҘжҲ–иҖ…й—ҙжҺҘең°жҺЁй”Җе•Ҷе“ҒжҲ–иҖ…жҸҗдҫӣжңҚеҠЎзҡ„е•Ҷдёҡе№ҝе‘ҠгҖӮдёҺдј з»ҹзҡ„еӣӣеӨ§дј ж’ӯеӘ’дҪ“пјҲжҠҘзәёгҖҒжқӮеҝ—гҖҒз”өи§ҶгҖҒе№ҝж’ӯпјүе№ҝе‘ҠеҸҠеӨҮеҸ—еһӮйқ’зҡ„жҲ·еӨ–е№ҝе‘ҠзӣёжҜ”пјҢдә’иҒ”зҪ‘е№ҝе‘Ҡе…·жңүеҫ—еӨ©зӢ¬еҺҡзҡ„дјҳеҠҝпјҢжҳҜе®һж–ҪзҺ°д»ЈиҗҘй”ҖеӘ’дҪ“жҲҳз•Ҙзҡ„йҮҚиҰҒдёҖйғЁеҲҶгҖӮ

иҝ‘е№ҙжқҘпјҢдёӯеӣҪдә’иҒ”зҪ‘е№ҝе‘ҠиЎҢдёҡдёҚж–ӯеҗ‘зқҖ规иҢғеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮ2015е№ҙ04жңҲеҸ‘еёғзҡ„гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪе№ҝе‘Ҡжі•пјҲ2015е№ҙдҝ®и®ўпјүгҖӢйҰ–ж¬Ўе°Ҷдә’иҒ”зҪ‘е№ҝе‘Ҡзәіе…Ҙзӣ‘з®ЎдҪ“зі»пјӣдёәдәҶиҝӣдёҖжӯҘжҳҺзЎ®дә’иҒ”зҪ‘е№ҝе‘Ҡзҡ„жі•еҫӢе®ҡжҖ§й—®йўҳпјҢеӣҪ家е·Ҙе•ҶжҖ»еұҖдәҺ2015е№ҙ7жңҲ1ж—ҘеҸ‘еёғдәҶгҖҠдә’иҒ”зҪ‘е№ҝе‘Ҡзӣ‘зқЈз®ЎзҗҶжҡӮиЎҢеҠһжі•пјҲеҫҒжұӮж„Ҹи§ҒзЁҝпјүгҖӢпјӣ2016е№ҙ7жңҲ4ж—ҘпјҢеӣҪ家е·Ҙе•ҶжҖ»еұҖжӯЈејҸеҸ‘еёғгҖҠдә’иҒ”зҪ‘е№ҝе‘Ҡз®ЎзҗҶжҡӮиЎҢеҠһжі•гҖӢпјҢиҜҰз»Ҷ规е®ҡдәҶдә’иҒ”зҪ‘е№ҝе‘Ҡзҡ„жі•еҫӢе®ҡжҖ§еҸҠзӣёе…іе№ҝе‘Ҡз»ҸиҗҘиҖ…зҡ„жі•еҫӢиҙЈд»»гҖӮ2021е№ҙ11жңҲпјҢеёӮеңәзӣ‘з®ЎжҖ»еұҖеҸ‘еёғгҖҠдә’иҒ”зҪ‘е№ҝе‘Ҡз®ЎзҗҶеҠһжі•пјҲе…¬ејҖеҫҒжұӮж„Ҹи§ҒзЁҝпјүгҖӢпјҢеҜ№дә’иҒ”зҪ‘е№ҝе‘ҠжҸҗеҮәдәҶжӣҙз»ҶиҮҙзҡ„иҰҒжұӮпјҢиҝӣдёҖжӯҘз»ҶеҢ–дәҶе№ҝе‘Ҡдё»гҖҒдә’иҒ”зҪ‘е№ҝе‘Ҡз»ҸиҗҘиҖ…е’ҢеҸ‘еёғиҖ…зҡ„иҙЈд»»гҖӮ

дә’иҒ”зҪ‘е№ҝе‘Ҡз®ЎзҗҶжі•еҸ‘еұ•еҺҶзЁӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒеёӮеңәзҺ°зҠ¶

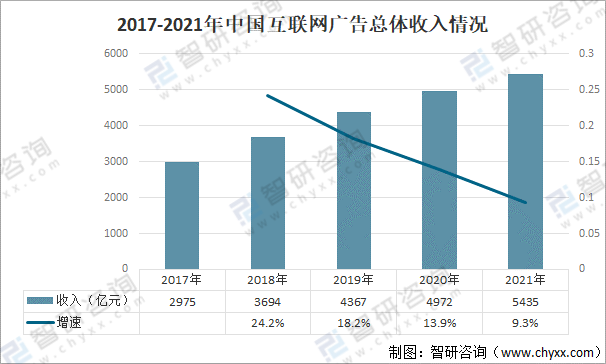

2021е№ҙжҳҜжҲ‘еӣҪдә’иҒ”зҪ‘е№ҝе‘ҠеёӮеңәзЁідёӯеҗ‘еҘҪгҖҒиёөдәӢеўһеҚҺд№Ӣе№ҙпјҢеңЁеӣҪ家ж”ҝзӯ–жңүж•Ҳеј•еҜјдёҺйҳІз–«жҠ—з–«дёҫжҺӘеҫ—еҠӣзҡ„ж”Ҝж’‘дёӢпјҢе…ӢжңҚиҜёеӨҡдёҚзЎ®е®ҡеӣ зҙ пјҢе®һзҺ°дәҶе…ЁзӨҫдјҡеҗ„иЎҢдёҡзҡ„зЁіжӯҘеӨҚиӢҸгҖӮдә’иҒ”зҪ‘иЎҢдёҡеҸ—зӣҠдәҺеҶ…з”ҹйңҖжұӮзҡ„еўһй•ҝпјҢе®һзҺ°дәҶе№ҝе‘Ҡ收е…Ҙ5435дәҝдәәж°‘еёҒпјҲдёҚеҗ«жёҜжҫіеҸ°ең°еҢәпјүпјҢеҗҢжҜ”еўһй•ҝ9.32%гҖӮ

йҡҸзқҖдә’иҒ”зҪ‘е№ҝе‘ҠеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢй«ҳеҹәж•°дёӢеўһйҖҹж”ҫзј“еӯҳеңЁдёҖе®ҡеҗҲзҗҶжҖ§гҖӮдә’иҒ”зҪ‘е№ҝе‘ҠеўһйҖҹж”ҫзј“еҸ—еҲ°еӨҡж–№йқўеӣ зҙ еҪұе“ҚпјҡпјҲ1пјүеҸ—ж”ҝзӯ–еҶІеҮ»пјҢеңЁзәҝж•ҷиӮІгҖҒжёёжҲҸгҖҒжҲҝең°дә§зӯүжҠ•ж”ҫдә’иҒ”зҪ‘е№ҝе‘ҠжҜ”иҫғеӨҡиЎҢдёҡжҠ•ж”ҫйҮҸжҳҺжҳҫдёӢж»‘пјӣпјҲ2пјүдә’иҒ”зҪ‘з”ЁжҲ·ж•°йҮҸе·Із»ҸжҺҘиҝ‘йҘұе’ҢпјҢж„Ҹе‘ізқҖжөҒйҮҸд№ҹжҺҘиҝ‘“йЎ¶еі°”дәҶпјҢдә’иҒ”зҪ‘е№ҝе‘Ҡзҡ„жҠ•ж”ҫж•ҲзҺҮдёӢ ж»‘пјҢе°ҶзӣҙжҺҘеҪұе“ҚеҲ°еӨ§е®¶жҠ•ж”ҫдә’иҒ”зҪ‘е№ҝе‘Ҡж„Ҹж„ҝпјӣпјҲ3пјүеҸ—з–«жғ…еҪұе“ҚпјҢи®ёеӨҡиЎҢдёҡеҸ—еҲ°еҶІеҮ»пјҢи®ёеӨҡдјҒдёҡеҮҸе°‘е№ҝе‘Ҡйў„з®—пјҢзЁідёӯжұӮиҝӣгҖӮж•ҙдҪ“жқҘиҜҙпјҢйў„и®ЎиЎҢдёҡж•ҙдҪ“е№ҝе‘Ҡд»·ж јжңӘжқҘд»Қ然еҸҜиғҪз–ІејұгҖӮ

2017-2021е№ҙдёӯеӣҪдә’иҒ”зҪ‘е№ҝе‘ҠжҖ»дҪ“收е…Ҙжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯе…іжқ‘дә’еҠЁиҗҘй”Җе®һйӘҢе®ӨгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»Һе№іеҸ°зұ»еһӢ收е…ҘеҚ жҜ”зңӢпјҢз”өе•Ҷе№іеҸ°з»§з»ӯеҚ жҚ®е№ҝе‘Ҡжё йҒ“еӨҙжҠҠдәӨжӨ…гҖӮ2021е№ҙз”өе•Ҷе№іеҸ°еҚ жҜ”36.8%пјҢиҫғ2020е№ҙдёӢйҷҚ0.2дёӘзҷҫеҲҶзӮ№пјӣи§Ҷйў‘е№іеҸ°еҚ жҜ”еўһе№…жңҖеӨ§пјҢеҚ жҜ”иҫҫ21.7%пјҢиҫғдёҠе№ҙжҸҗеҚҮ3.5дёӘзҷҫеҲҶзӮ№пјҢдё»иҰҒз”ұдәҺи§Ҷйў‘зӣҙж’ӯеёӮеңәжҢҒз»ӯзҒ«зҲҶгҖӮ

2020-2021е№ҙдә’иҒ”зҪ‘е№ҝе‘Ҡ收е…Ҙе№іеҸ°еҲҶеёғ

иө„ж–ҷжқҘжәҗпјҡдёӯе…іжқ‘дә’еҠЁиҗҘй”Җе®һйӘҢе®ӨгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

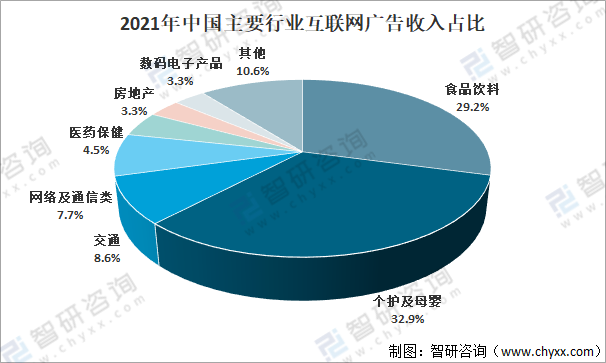

2021е№ҙпјҢйЈҹе“ҒйҘ®ж–ҷдёҺдёӘжҠӨеҸҠжҜҚе©ҙиЎҢдёҡзҡ„еҗҲи®ЎеёӮеңәеҚ жҜ”е·Ід»Һ2020е№ҙзҡ„50%жҸҗеҚҮиҮід»Ҡе№ҙзҡ„62%пјҢ并еқҮе‘ҲзҺ°дәҶеӨ§е№…еәҰзҡ„еўһй•ҝпјҢе…¶дёӯдёӘжҠӨеҸҠжҜҚе©ҙе“Ғзұ»еҚ жҜ”иҫҫ32.9%пјҢеёӮеңә规模дәҺ5е№ҙжқҘ第дёҖж¬ЎеҸҚи¶…йЈҹе“ҒйҘ®ж–ҷпјҢжҲҗдёәдә’иҒ”зҪ‘е№ҝе‘ҠеёӮеңә第дёҖеӨ§е“Ғзұ»гҖӮ

2021е№ҙдёӯеӣҪдё»иҰҒиЎҢдёҡдә’иҒ”зҪ‘е№ҝе‘Ҡ收е…ҘеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡдёӯе…іжқ‘дә’еҠЁиҗҘй”Җе®һйӘҢе®ӨгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

иҝҮеҺ»еҮ е№ҙпјҢеӣҪеҶ…дә’иҒ”зҪ‘е№ҝе‘ҠеёӮеңәеҮәзҺ°зҲҶеҸ‘ејҸеўһй•ҝпјҢеӨ§еһӢдә’иҒ”зҪ‘е…¬еҸёжҲҗдёәе…¶дёӯжңҖдё»иҰҒзҡ„еҸ—зӣҠиҖ…гҖӮ2021е№ҙдёӯеӣҪдә’иҒ”зҪ‘е№ҝе‘ҠеёӮеңәйӣҶдёӯеәҰиҫғ2020е№ҙдёҚйҷҚеҸҚеҚҮпјҢTOP10дјҒдёҡзҡ„еёӮеңәд»ҪйўқеҚ жҜ”еҸҚеј№иҮі95%пјҢиҖҢTOP4дјҒдёҡзҡ„еёӮеңәд»ҪйўқеҚ жҜ”еҲҷиҝӣдёҖжӯҘжҸҗеҚҮиҮі78%пјҢе…¶дёӯйҳҝйҮҢе·ҙе·ҙзЁіеұ…иЎҢдёҡйҫҷеӨҙең°дҪҚпјҢеҚ жҜ”30%пјҢеӯ—иҠӮи·іеҠЁеҚ жҜ”19%пјҢи…ҫи®ҜеҚ жҜ”15%гҖӮ

2020-2021е№ҙдёӯеӣҪдә’иҒ”зҪ‘е№ҝе‘ҠиЎҢдёҡдјҒдёҡж јеұҖ

иө„ж–ҷжқҘжәҗпјҡдёӯе…іжқ‘дә’еҠЁиҗҘй”Җе®һйӘҢе®ӨгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪдә’иҒ”зҪ‘е№ҝе‘ҠиЎҢдёҡиҝҗиЎҢеҠЁжҖҒеҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢ

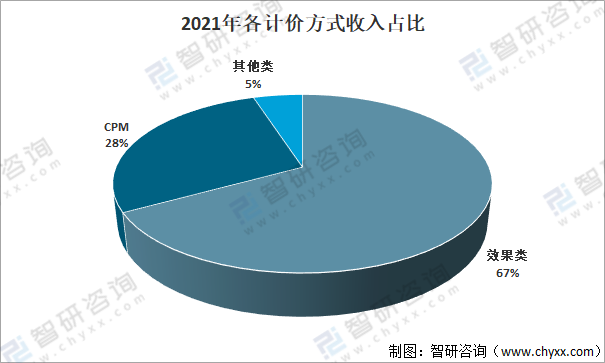

д»Һ2021е№ҙи®Ўд»·ж–№ејҸ收е…ҘеҚ жҜ”жқҘзңӢпјҢж•Ҳжһңзұ»еҚ жҜ”67%пјҢCPMзұ»еҚ жҜ”28%гҖӮ

2021е№ҙеҗ„и®Ўд»·ж–№ејҸ收е…ҘеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡдёӯе…іжқ‘дә’еҠЁиҗҘй”Җе®һйӘҢе®ӨгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪдә’иҒ”зҪ‘е№ҝе‘ҠиЎҢдёҡеёӮеңәж·ұеәҰзӣ‘жөӢеҸҠжҠ•иө„и¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪдә’иҒ”зҪ‘е№ҝе‘ҠиЎҢдёҡеёӮеңәж·ұеәҰзӣ‘жөӢеҸҠжҠ•иө„и¶ӢеҠҝйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪдә’иҒ”зҪ‘е№ҝе‘ҠиЎҢдёҡеёӮеңәж·ұеәҰзӣ‘жөӢеҸҠжҠ•иө„и¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдә”з« пјҢеҢ…еҗ«2024-2030е№ҙдә’иҒ”зҪ‘е№ҝе‘ҠиЎҢдёҡйқўдёҙзҡ„еӣ°еўғеҸҠеҜ№зӯ–пјҢдә’иҒ”зҪ‘е№ҝе‘ҠиЎҢдёҡжҠ•иө„еүҚжҷҜз ”з©¶пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪдә’иҒ”зҪ‘е№ҝе‘ҠиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡж•ҙдҪ“еҸ‘еұ•еҪўеҠҝеҗ‘еҘҪпјҢиЎҢдёҡйӣҶдёӯеәҰиҝӣдёҖжӯҘжҸҗеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪдә’иҒ”зҪ‘е№ҝе‘ҠиЎҢдёҡеёӮеңәеҸ‘еұ•еҲҶжһҗпјҡиЎҢдёҡжҖ»ж”¶е…ҘдёҚж–ӯеўһй•ҝпјҢдҪҶеҸ—еӨҡж–№еӣ зҙ еҪұе“ҚеўһйҖҹдёҚж–ӯж”ҫзј“[еӣҫ]](http://img.chyxx.com/2022/02/O21613KLDR_m.png?x-oss-process=style/w320)