дёҖгҖҒиЎҢдёҡе®ҡд№үеҸҠеҲҶзұ»

з—”з–®жҳҜзӣҙиӮ дёӢз«ҜгҖҒиӮӣз®ЎгҖҒиӮӣзјҳйқҷи„үдёӣзҡ„ж·ӨиЎҖпјҢз”ұйқҷи„үдёӣжү©еј гҖҒеұҲжӣІиҖҢеҪўжҲҗзҡ„иҪҜжҖ§йқҷи„үеӣўеқ—пјҢйҖҡеёёжҺ’дҫҝж—¶жҢҒз»ӯз”ЁеҠӣпјҢйҖ жҲҗжӯӨеӨ„йқҷи„үеҶ…еҺӢеҠӣеҸҚеӨҚеҚҮй«ҳпјҢйқҷи„үе°ұдјҡиӮҝеӨ§пјҢйҡҸд№ӢиЎҖз®Ўз ҙиЈӮпјҢдә§з”ҹеҮәиЎҖгҖҒж “еЎһе’Ңи„ұеҮәзҡ„з—…з—ҮгҖӮз—”з–®д»»дҪ•е№ҙйҫ„йғҪеҸҜеҸ‘з—…пјҢдё”йҡҸзқҖе№ҙйҫ„еўһй•ҝпјҢеҸ‘з—…зҺҮйҖҗжёҗеўһй«ҳгҖӮ

з—”з–®дё»иҰҒеҲҶдёәеҶ…з—”гҖҒеӨ–з—”гҖҒж··еҗҲз—”дёүзұ»пјҢеңЁжІ»з–—ж–№йқўпјҢзӣ®еүҚеёёи§Ғзҡ„жІ»з–—ж–№жі•жңүжүӢжңҜжІ»з–—гҖҒдёӯиҚҜеҶ…жңҚеӨ–з”ЁгҖҒзҶҸжҙ—й…ҚеҗҲеҸЈжңҚдёӯиҚҜзӯүгҖӮз—”з–®з”ЁиҚҜжҢүзұ»еҲ«еҸҜд»ҘеҲҶдёәдёӨеӨ§зұ»пјҡдёӯжҲҗиҚҜе’ҢеҢ–еӯҰиҚҜгҖӮз”ұдәҺз—”з–®з—…еӣ еӨҚжқӮпјҢзӨҫдјҡд№ жғҜзҡ„еҸҳиҝҒеҸҲеўһеҠ дәҶе…¶иҜұеҸ‘еӣ зҙ пјҢдҪҝеҫ—з—”з–®еҸ‘з—…зҺҮй«ҳгҖҒж №жІ»йҡҫгҖӮ

дәҢгҖҒз—”з–®з”ЁиҚҜиЎҢдёҡдә§еҖј

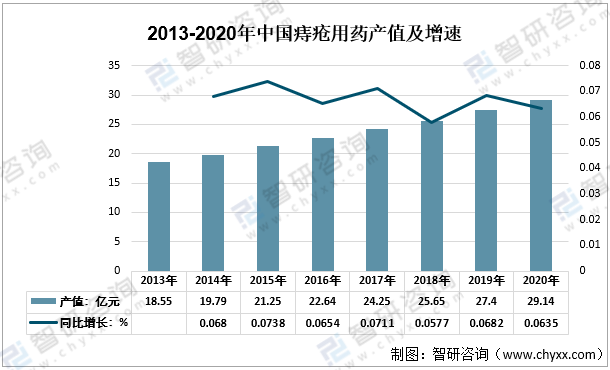

2019е№ҙдёӯеӣҪз—”з–®з”ЁиҚҜиЎҢдёҡдә§еҖјдёә27.4дәҝе…ғпјҢеҲ°2020е№ҙдёӯеӣҪз—”з–®з”ЁиҚҜиЎҢдёҡдә§еҖјеўһй•ҝиҮі29.14дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.35%гҖӮ

2013-2020е№ҙдёӯеӣҪз—”з–®з”ЁиҚҜиЎҢдёҡдә§еҖјеҸҠеўһйҖҹиө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪз—”з–®з”ЁиҚҜиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжҠ•иө„жҲҳз•Ҙ规еҲ’жҠҘе‘ҠгҖӢ

дёүгҖҒз—”з–®з”ЁиҚҜеёӮеңә规模еҲҶжһҗ

з”ұдәҺз—”з–®еҸ‘з—…йғЁдҪҚзҡ„зү№ж®ҠпјҢеӨ–з”ЁиҚҜиғҪиҫҫеҲ°иҫғеҘҪзҡ„ж•ҲжһңпјҢеӨ–з”ЁеүӮеһӢеңЁOTC з”ЁиҚҜеёӮеңәеҚ жҚ®з»қеҜ№дё»еҜјең°дҪҚгҖӮйҡҸзқҖдәә们жӣҙеҠ е…іжіЁеҒҘеә·пјҢз—”з–®жӮЈиҖ…жІ»з–—зҺҮжңүжңӣеҫ—еҲ°дёҖе®ҡзЁӢеәҰзҡ„жҸҗеҚҮпјҢиҝҷе°Ҷз»ҷз—”з–®з”ЁиҚҜгҖҒзү№еҲ«жҳҜOTC з”ЁиҚҜеёҰжқҘе·ЁеӨ§з©әй—ҙгҖӮ

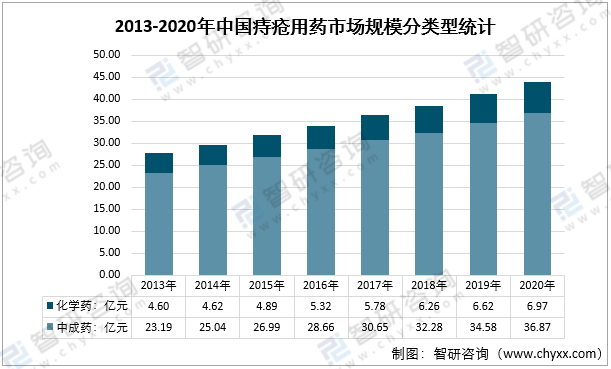

жҚ®з»ҹи®Ў2013е№ҙжҲ‘еӣҪз—”з–®з”ЁиҚҜеёӮеңә规模дёә27.79дәҝе…ғпјҢ2020е№ҙз—”з–®з”ЁиҚҜеёӮеңә规模еўһй•ҝиҮі43.84дәҝе…ғпјҢ2013е№ҙд»ҘжқҘ规模еӨҚеҗҲеўһйҖҹдёә6.73%гҖӮ

2013-2020е№ҙдёӯеӣҪз—”з–®з”ЁиҚҜеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёӯеҢ»жІ»з–—д»ҘзӣҠж°”еӣәи„ұгҖҒ收ж•ӣжӯўиЎҖдёәжҖ»зәІпјҢеҶ…еӨ–жІ»зҗҶз»“еҗҲпјҢеҶ…жІ»жіЁйҮҚиҫЁиҜҒи®әжІ»пјҢи°ғиЎҘз»“еҗҲпјҢеӨ–жІ»з—ӣиӢҰе°ҸпјҢз–—ж•Ҳжҳҫи‘—пјҢеҗҢж—¶жІ»з–—иҙ№з”ЁиҫғдҪҺгҖӮжүҖд»ҘдёӯжҲҗиҚҜеҮӯеҖҹе…¶иҮӘиә«жІ»з–—дјҳеҠҝпјҢиҝ‘еҮ е№ҙзҡ„еёӮеңәд»Ҫйўқз»ҙжҢҒеңЁ80%д»ҘдёҠпјҢ2020е№ҙжҲ‘еӣҪз—”з–®з”ЁиҚҜдёӯжҲҗиҚҜеёӮеңә规模дёә36.87дәҝе…ғпјҢеҢ–еӯҰиҚҜеёӮеңә规模дёә6.97дәҝе…ғгҖӮ

2013-2020е№ҙжҲ‘еӣҪз—”з–®з”ЁиҚҜеёӮеңә规模еҲҶзұ»еһӢз»ҹи®Ўеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

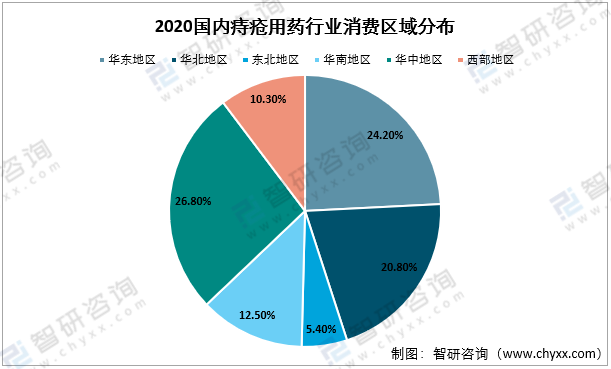

зӣ®еүҚпјҢеӣҪеҶ…з—”з–®з”ЁиҚҜиЎҢдёҡйңҖжұӮең°еҢәдё»иҰҒеҲҶеёғеңЁдәәеҸЈйӣҶдёӯзҡ„еҚҺдёӯгҖҒеҚҺдёңгҖҒеҚҺеҢ—ең°еҢәгҖӮ2020е№ҙеӣҪеҶ…з—”з–®з”ЁиҚҜиЎҢдёҡж¶Ҳиҙ№еҢәеҹҹеҲҶеёғеҰӮдёӢеӣҫжүҖзӨәпјҡ

2020е№ҙеӣҪеҶ…з—”з–®з”ЁиҚҜиЎҢдёҡж¶Ҳиҙ№еҢәеҹҹеҲҶеёғ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪз—”з–®з”ЁиҚҜиЎҢдёҡжҠ•иө„жңәдјҡеҲҶжһҗеҸҠеёӮеңәеүҚжҷҜи¶ӢеҠҝжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪз—”з–®з”ЁиҚҜиЎҢдёҡеҸ‘еұ•еҪўеҠҝеҲҶжһҗеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪз—”з–®з”ЁиҚҜиЎҢдёҡеҸ‘еұ•еҪўеҠҝеҲҶжһҗеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеӣӣз« пјҢеҢ…еҗ«з—”з–®з”ЁиҚҜиЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶дёҺи¶ӢеҠҝеҲҶжһҗпјҢз—”з–®з”ЁиҚҜиЎҢдёҡдё»иҰҒдә§е“ҒеёӮеңәзҺ°зҠ¶дёҺи¶ӢеҠҝеҲҶжһҗпјҢз—”з–®з”ЁиҚҜиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![йў„и§Ғ2023пјҡдёӯеӣҪз—”з–®з”ЁиҚҜиЎҢдёҡе…ЁжҷҜеҲҶжһҗпјҲйҷ„з—”з–®з”ЁиҚҜеёӮеңә规模гҖҒеёӮеңәз»“жһ„гҖҒдјҒдёҡз«һдәүж јеұҖпјү[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪз—”з–®з”ЁиҚҜеёӮеңә规模еҸҠйҫҷеӨҙдјҒдёҡеҲҶжһҗпјҡ马еә”йҫҷ[еӣҫ]](http://img.chyxx.com/images/2022/0312/579ba1e7d335422cd69fd722f2c081fd1b4a10e4.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪз—”з–®з”ЁиҚҜеёӮеңә规模еҸҠеҢәеҹҹеҸ‘еұ•жғ…еҶө[еӣҫ]](http://img.chyxx.com/2022/02/89128Z8Z3D_m.jpg?x-oss-process=style/w320)