жЎғжқҺйқўеҢ…иӮЎд»Ҫжңүйҷҗе…¬еҸё,жҲҗз«ӢдәҺ1997е№ҙ1жңҲ23ж—ҘгҖӮе…¬еҸёдё»иҰҒз»ҸиҗҘйқўеҢ…еҸҠзі•зӮ№гҖҒжңҲйҘј,жҳҜдёҖ家иҮҙеҠӣдәҺзғҳз„ҷйЈҹе“Ғз”ҹдә§гҖҒеҠ е·ҘгҖҒй”Җе”®зҡ„з»јеҗҲжҖ§е…¬еҸёгҖӮе…¬еҸёйҮҮз”Ё"дёӯеӨ®е·ҘеҺӮ+жү№еҸ‘"зҡ„з»ҸиҗҘжЁЎејҸ,иҮҙеҠӣдәҺдёәж¶Ҳиҙ№иҖ…жҸҗдҫӣй«ҳжҖ§д»·жҜ”зҡ„дә§е“Ғ,дҫқйқ "й«ҳжҖ§д»·жҜ”"зҡ„дә§е“Ғиөўеҫ—дәҶж¶Ҳиҙ№иҖ…зҡ„иүҜеҘҪеҸЈзў‘гҖӮдёҚж–ӯејҖеҸ‘еҸЈе‘іеҗ„ејӮгҖҒз§Қзұ»еӨҡж ·зҡ„дә§е“Ғ,е…Ёйқўж»Ўи¶іж¶Ҳиҙ№иҖ…дёҚж–ӯеҸҳеҢ–зҡ„йңҖжұӮгҖӮжЎғжқҺйқўеҢ…ж–°йІңгҖҒе‘ізҫҺгҖҒиҗҘе…»дё°еҜҢ,е…¬еҸёж №жҚ®еӣҪдәәзҡ„йҘ®йЈҹд№ жғҜе’ҢиҗҘе…»з»“жһ„ж ҮеҮҶ,зІҫеҝғзғҳз„ҷеҮәд»Өж¶Ҳиҙ№иҖ…ж»Ўж„Ҹзҡ„йқўеҢ…,дёәж¶Ҳиҙ№иҖ…еёҰжқҘжҢҒз»ӯзҡ„е‘іи•ҫдә«еҸ—гҖӮе…¬еҸёе§Ӣз»ҲжҠҠиҙЁйҮҸе’ҢдҝЎиӘүи§Ҷдёәе…¬еҸёзҡ„з”ҹе‘ҪгҖӮе…¬еҸёд»Һ欧зҫҺж—Ҙзӯүзғҳз„ҷиЎҢдёҡйўҶе…Ҳзҡ„еӣҪ家引иҝӣе…Ҳиҝӣи®ҫеӨҮ,жҲҗз«ӢжҠҖжңҜз ”еҸ‘йғЁдёҚж–ӯеӯҰд№ гҖҒз ”еҸ‘зғҳз„ҷж–°жҠҖжңҜ;жӯӨеӨ–е…¬еҸёзІҫйҖүиЎҢдёҡеҶ…дјҳиҙЁзҡ„еҺҹж–ҷдҫӣеә”е•Ҷ,并еңЁз”ҹдә§гҖҒй…ҚйҖҒгҖҒй”Җе”®зӯүеҗ„дёӘзҺҜиҠӮдёҠдёҘжҠҠиҙЁйҮҸе…і,дёәж¶Ҳиҙ№иҖ…жһ„зӯ‘иө·дёҖйҒ“еқҡе®һзҡ„йЈҹе“Ғе®үе…ЁеұҸйҡңгҖӮ

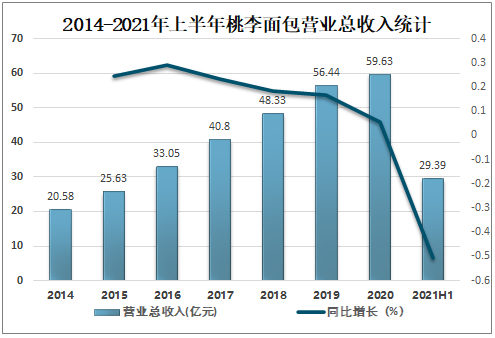

иҝ‘ж—Ҙе…¬еҸёеҸ‘еёғ2021е№ҙдёҠеҚҠе№ҙдёҡз»©йў„е‘ҠпјҢ1H21е…¬еҸёе…¬е‘Ҡйў„и®ЎиҗҘ收29.39дәҝе…ғпјҢеҗҢжҜ”1H20еўһй•ҝзәҰ7.32%пјӣеҪ’жҜҚеҮҖеҲ©йў„и®Ў3.69дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚзәҰ11.57%6пјӣйў„и®ЎжүЈйқһеҗҺеҪ’жҜҚеҮҖеҲ©3.35дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚзәҰ14.38%пјҢеҜ№еә”2021иҗҘ收зәҰ16.13дәҝе…ғпјҢеҗҢжҜ”2Q20еўһй•ҝзәҰ13.87%пјӣеҪ’жҜҚеҮҖеҲ©зәҰ2.07дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚзәҰ7.48%6пјӣжүЈйқһеҗҺеҪ’жҜҚеҮҖеҲ©зәҰ1.88дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚзәҰ8.59%гҖӮжң¬дёҡз»©йў„е‘Ҡз¬ҰеҗҲеёӮеңәйў„жңҹгҖӮ

2014-2021е№ҙдёҠеҚҠе№ҙжЎғжқҺйқўеҢ…иҗҘдёҡжҖ»ж”¶е…Ҙз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2021收е…ҘжҒўеӨҚиүҜеҘҪпјҢеҲ©ж¶Ұд»ҚжүҝеҺӢгҖӮе…¬еҸё2021收е…ҘеҗҢжҜ”еўһй•ҝ13.87%пјҢжҒўеӨҚиҫғеҝ«еўһй•ҝпјҢжҲ‘们и®Өдёәдё»иҰҒз”ұдәҺпјҡ1пјү2020еҹәж•°зӣёеҜ№иҫғдҪҺгҖӮ2пјүе…¬еҸёйңҖжұӮйҖҗжӯҘжҒўеӨҚпјҢжұҹиӢҸе·ҘеҺӮ3жңҲжҠ•дә§д»ҘжқҘдә§иғҪзҲ¬еқЎжҢҒз»ӯжҺЁиҝӣгҖӮ2Q21еҮҖеҲ©ж¶ҰеҗҢжҜ”дёӢж»‘7.489%пјҢжҲ‘们и®Өдёәдё»иҰҒжҳҜз”ұдәҺпјҡ1пјүз–«жғ…жҺ§еҲ¶еҗҺеёӮеңәз«һдәүйҖҗжёҗжҒўеӨҚпјҢеҜ№еә”зҡ„дҝғй”Җжҙ»еҠЁжңүжүҖеўһеҠ пјҢдё”иҝ”иҙ§зҺҮеҸҠжҠҳи®©зҺҮеқҮжңүжүҖжҸҗй«ҳпјӣ2пјү2021е№ҙйҳ¶ж®өжҖ§зӨҫдҝқеҮҸе…Қж”ҝзӯ–дёҚеҶҚйҖӮз”ЁпјҢзӣёе…іиҙ№з”Ёж”ҜеҮәжҒўеӨҚеёёжҖҒпјӣ3пјүеҢ…иЈ…жқҗж–ҷжҲҗжң¬дёҠж¶Ёпјӣ4пјүжұҹиӢҸе·ҘеҺӮжҠ•дә§еҗҺжҠҳж—§ж‘Ҡй”ҖеўһеҠ гҖӮ

1H21й«ҳеҹәж•°дёӢеҲ©ж¶ҰжүҝеҺӢпјҢдёӢеҚҠе№ҙеҲ©ж¶ҰжңүжңӣжҒўеӨҚжӯЈеўһй•ҝгҖӮ1H20жЎғжқҺеҮҖеҲ©ж¶ҰзҺҮй«ҳиҫҫ15.2%пјҢеҗҢжҜ”1H19еўһй•ҝ3.38pctпјӣ2120еҮҖеҲ©зҺҮ14.4%пјҢеҗҢжҜ”2119еўһеҠ 2.12%пјҢ2H21еҲ©ж¶Ұеҹәж•°еҺӢеҠӣиҫғдёҠеҚҠе№ҙжңүжүҖеҮҸиҪ»гҖӮе…¬еҸё2Q21еҮҖеҲ©ж¶ҰзҺҮдёә12.81%пјҢеҹәжң¬жҒўеӨҚ2Q19ж°ҙе№іпјҲ12.89%6пјүпјҢзҺҜжҜ”1Q21жҒўеӨҚжӯЈеўһй•ҝгҖӮеұ•жңӣ2121пјҢжҲ‘们预计收е…ҘжңүжңӣеңЁдә§иғҪйҮҠж”ҫгҖҒжё йҒ“жӢ“еұ•зҡ„иғҢжҷҜдёӢе®һзҺ°дёӨдҪҚж•°зҡ„еўһй•ҝпјҢе…¬еҸёжңүжңӣеҠ ејәиҙ№з”ЁжҺ§еҲ¶пјҢеҲ©ж¶ҰжңүжңӣжҒўеӨҚжӯЈеўһй•ҝгҖӮ

еҸ—зӣҠдә§иғҪжҠ•ж”ҫе’Ңжё йҒ“жӢ“еұ•пјҢ22е№ҙе…¬еҸёж”¶е…ҘжңүжңӣеҠ йҖҹеўһй•ҝгҖӮжЎғжқҺжё йҒ“з®ЎзҗҶе’Ңдҫӣеә”й“ҫдјҳеҠҝжҳҺжҳҫпјҢзҹӯжңҹеҸ—з–«жғ…еҪұе“Қдёҡз»©жіўеҠЁеҠ еӨ§пјҢ2022е№ҙе…¬еҸёжұҹиӢҸгҖҒжҲҗйғҪгҖҒжөҷжұҹгҖҒжІҲйҳізӯүе·ҘеҺӮдә§иғҪе°ҶйҖҗжӯҘйҮҠж”ҫпјҢе®Ңе…ЁйҮҠж”ҫеҗҺдә§иғҪжңүжңӣжҸҗй«ҳ30%пјҢиҝӣдёҖжӯҘејәеҢ–е…¬еҸёз«һдәүеҠӣпјҢжҲ‘们预计公еҸёж”¶е…Ҙе°ҶеңЁ2022е№ҙеҗҺеҠ йҖҹеўһй•ҝгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪйқўеҢ…иЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪйқўеҢ…иЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒе…ӯз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪйқўеҢ…иЎҢдёҡжҠ•иө„е’ҢйЈҺйҷ©йў„иӯҰеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪйқўеҢ…иЎҢдёҡеҸ‘еұ•зӯ–з•ҘеҸҠжҠ•иө„е»әи®®пјҢ2024-2030е№ҙйқўеҢ…иЎҢдёҡжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪйқўеҢ…иЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡдҫӣйңҖдёӨж—әжҺЁеҠЁиЎҢдёҡеҝ«йҖҹеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![жЎғжқҺйқўеҢ…дёҠеҚҠе№ҙ收е…ҘжҒўеӨҚиүҜеҘҪпјҢ2022е№ҙе…¬еҸёж”¶е…ҘжңүжңӣеҠ йҖҹеўһй•ҝ[еӣҫ]](http://img.chyxx.com/2021/07/E2532FTZDM_m.jpg?x-oss-process=style/w320)

![2020е№ҙжЎғжқҺйқўеҢ…иҗҘдёҡжҖ»ж”¶е…Ҙиҫҫ59.6дәҝе…ғпјҢе…¶дёӯйқўеҢ…еҸҠзі•зӮ№ж”¶е…ҘеҚ 97.94% [еӣҫ]](http://img.chyxx.com/2021/03/20210324092632.jpg?x-oss-process=style/w320)