дёәж–№дҫҝиЎҢдёҡдәәеЈ«жҲ–жҠ•иө„иҖ…жӣҙиҝӣдёҖжӯҘдәҶи§Јй…ұй…’иЎҢдёҡзҺ°зҠ¶дёҺеүҚжҷҜпјҢжҷәз ”е’ЁиҜўзү№жҺЁеҮәгҖҠ2024-2030е№ҙдёӯеӣҪй…ұй…’иЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢпјҲд»ҘдёӢз®Җз§°гҖҠжҠҘе‘ҠгҖӢпјүгҖӮжҠҘе‘ҠеҜ№дёӯеӣҪй…ұй…’еёӮеңәеҒҡеҮәе…ЁйқўжўізҗҶе’Ңж·ұе…ҘеҲҶжһҗпјҢжҳҜжҷәз ”е’ЁиҜўеӨҡе№ҙиҝһз»ӯиҝҪиёӘгҖҒе®һең°иө°и®ҝгҖҒи°ғз ”е’ҢеҲҶжһҗжҲҗжһңзҡ„е‘ҲзҺ°гҖӮ

дёәзЎ®дҝқй…ұй…’иЎҢдёҡж•°жҚ®зІҫеҮҶжҖ§д»ҘеҸҠеҶ…е®№зҡ„еҸҜеҸӮиҖғд»·еҖјпјҢжҷәз ”е’ЁиҜўз ”究еӣўйҳҹйҖҡиҝҮдёҠеёӮе…¬еҸёе№ҙжҠҘгҖҒеҺӮ家и°ғз ”гҖҒз»Ҹй”Җе•Ҷеә§и°ҲгҖҒ专家йӘҢиҜҒзӯүеӨҡжё йҒ“ејҖеұ•ж•°жҚ®йҮҮйӣҶе·ҘдҪңпјҢ并еҜ№ж•°жҚ®иҝӣиЎҢеӨҡз»ҙеәҰеҲҶжһҗпјҢд»ҘжұӮж·ұеәҰеү–жһҗиЎҢдёҡеҗ„дёӘйўҶеҹҹпјҢдҪҝд»ҺдёҡиҖ…иғҪеӨҹд»ҺеӨҡз§Қз»ҙеәҰгҖҒеӨҡдёӘдҫ§йқўз»јеҗҲдәҶи§Ј2022е№ҙй…ұй…’иЎҢдёҡзҡ„еҸ‘еұ•жҖҒеҠҝпјҢд»ҘеҸҠеҲӣж–°еүҚжІҝзғӯзӮ№пјҢиҝӣиҖҢиөӢиғҪй…ұй…’д»ҺдёҡиҖ…жҠўи·‘иҪ¬еһӢиөӣйҒ“гҖӮ

й…ұйҰҷеһӢдәҰз§°иҢ…йҰҷеһӢпјҢд»ҘиҢ…еҸ°гҖҒиңҡеЈ°дёӯеӨ–зҡ„зҫҺй…’дёәд»ЈиЎЁпјҢеұһеӨ§жӣІй…’зұ»гҖӮе…¶й…ұйҰҷзӘҒеҮәпјҢе№Ҫйӣ…з»ҶиҮҙпјҢй…’дҪ“йҶҮеҺҡпјҢеӣһе‘іжӮ й•ҝпјҢжё…жҫҲйҖҸжҳҺпјҢиүІжіҪеҫ®й»„гҖӮ

д»Ҙй…ұйҰҷдёәдё»пјҢз•Ҙжңүз„ҰйҰҷпјҲдҪҶдёҚиғҪеҮәеӨҙпјүпјҢйҰҷе‘із»Ҷи…»гҖҒеӨҚжқӮгҖҒжҹ”йЎәеҗ«жіёпјҲжіёйҰҷпјүдёҚзӘҒеҮәпјҢй…ҜйҰҷжҹ”йӣ…еҚҸи°ғпјҢе…Ҳй…ҜеҗҺй…ұпјҢй…ұйҰҷжӮ й•ҝпјҢжқҜдёӯйҰҷж°”з»Ҹд№…дёҚеҸҳпјҢз©әжқҜз•ҷйҰҷз»Ҹд№…дёҚж•ЈпјҲиҢ…еҸ°й…’жңүвҖңжүЈжқҜйҡ”ж—ҘйҰҷвҖқзҡ„иҜҙжі•пјүпјҢе‘іеӨ§дәҺйҰҷпјҢиӢҰеәҰйҖӮдёӯпјҢй…’еәҰдҪҺиҖҢдёҚеҸҳгҖӮй…ұйҰҷеһӢзҷҪй…’зҡ„ж ҮеҮҶиҜ„иҜӯжҳҜпјҡж— иүІпјҲжҲ–еҫ®й»„пјүйҖҸжҳҺпјҢж— жӮ¬жө®зү©пјҢж— жІүж·ҖпјҢй…ұйҰҷзӘҒеҮәгҖҒе№Ҫйӣ…з»Ҷи…»пјҢз©әжқҜз•ҷйҰҷе№Ҫйӣ…жҢҒд№…пјҢе…ҘеҸЈжҹ”з»өйҶҮеҺҡпјҢеӣһе‘іжӮ й•ҝпјҢйЈҺж јпјҲзӘҒеҮәгҖҒжҳҺжҳҫгҖҒе°ҡеҸҜпјүгҖӮ

й…ұй…’жҳҜдёҖз§ҚдёӯеӣҪдј з»ҹзҡ„жө“йҰҷеһӢзҷҪй…’пјҢе®ғжҳҜз”ұеҸ‘й…өе’Ңи’ёйҰҸиҝҮзЁӢеҲ¶жҲҗзҡ„гҖӮж №жҚ®дёҚеҗҢзҡ„еҲ¶дҪңе·Ҙиүәе’ҢеҺҹж–ҷпјҢй…ұй…’еҸҜд»ҘеҲҶдёәеӨҡдёӘеҲҶзұ»гҖӮд»ҘдёӢжҳҜеёёи§Ғзҡ„й…ұй…’еҲҶзұ»пјҡй«ҳзІұй…ұй…’пјҡд»Ҙй«ҳзІұдёәдё»иҰҒеҺҹж–ҷй…ҝеҲ¶зҡ„й…ұй…’пјҢдё»иҰҒдә§дәҺдёӯеӣҪзҡ„еӣӣе·қгҖҒиҙөе·һгҖҒдә‘еҚ—зӯүең°гҖӮе°ҸйәҰй…ұй…’пјҡд»Ҙе°ҸйәҰдёәдё»иҰҒеҺҹж–ҷй…ҝеҲ¶зҡ„й…ұй…’пјҢдё»иҰҒдә§дәҺдёӯеӣҪзҡ„еұұдёңгҖҒе®үеҫҪгҖҒжұҹиӢҸзӯүең°гҖӮеӨ§йәҰй…ұй…’пјҡд»ҘеӨ§йәҰдёәдё»иҰҒеҺҹж–ҷй…ҝеҲ¶зҡ„й…ұй…’пјҢдё»иҰҒдә§дәҺдёӯеӣҪзҡ„йҷ•иҘҝгҖҒз”ҳиӮғгҖҒе®ҒеӨҸзӯүең°гҖӮзЁ»зұій…ұй…’пјҡд»ҘзЁ»зұідёәдё»иҰҒеҺҹж–ҷй…ҝеҲ¶зҡ„й…ұй…’пјҢдё»иҰҒдә§дәҺдёӯеӣҪзҡ„жұҹиҘҝгҖҒж№–еҚ—гҖҒж№–еҢ—зӯүең°гҖӮзәўжӣІй…ұй…’пјҡеңЁй…ҝеҲ¶й…ұй…’иҝҮзЁӢдёӯдҪҝз”ЁзәўжӣІиҸҢиҝӣиЎҢеҸ‘й…өзҡ„й…ұй…’пјҢе…·жңүзү№ж®Ҡзҡ„йЈҺе‘іе’ҢйўңиүІпјҢдё»иҰҒдә§дәҺдёӯеӣҪзҡ„жұҹиӢҸгҖҒжөҷжұҹгҖҒзҰҸе»әзӯүең°гҖӮеңҹејҸй…ұй…’пјҡд»ҘеңҹеқҜзӘ–з©ҙеҸ‘й…өй…ҝеҲ¶зҡ„й…ұй…’пјҢе…·жңүзү№ж®Ҡзҡ„йЈҺе‘іе’ҢеҸЈж„ҹпјҢдё»иҰҒдә§дәҺдёӯеӣҪзҡ„ж№–еҢ—гҖҒйҷ•иҘҝгҖҒеұұиҘҝзӯүең°гҖӮ

2017е№ҙиҜҘж—¶ж®өжҲ‘еӣҪжҸҗеҮәз”ұеҲ¶йҖ еӨ§еӣҪеҗ‘еҲ¶йҖ ејәеӣҪиҪ¬еҸҳзҡ„жҖ»ж–№й’ҲпјҢз»“еҗҲжӯӨж—¶дҫӣз»ҷдҫ§ж”№йқ©зӣёе…іж”ҝзӯ–йў‘з№ҒеҮәеҸ°пјҢеҗ„ең°ж–№ж”ҝеәңйҖҗжӯҘжё…йҖҖиҗҪеҗҺдә§иғҪпјҢеҗҢж—¶еҸ еҠ й«ҳз«Ҝе’Ңж¬Ўй«ҳз«Ҝдә§е“ҒжЁӘеҗ‘жҢӨеҺӢдёӯдҪҺз«ҜеёӮеңәйңҖжұӮпјҢж•ҙдҪ“йңҖжұӮжёҗи¶ӢйҘұе’ҢиғҢжҷҜдёӢпјҢдёӯеӣҪй…ұй…’иЎҢдёҡй”Җ售收е…Ҙе‘ҲзҺ°дёӢйҷҚжҖҒеҠҝпјҢеӣҪеҶ…й…ұй…’еёӮеңәд»Һ2018е№ҙејҖе§ӢпјҢдҫҝиҝӣе…Ҙдә§иғҪжҸҗйҖҹйҳ¶ж®өпјҢеҗҚдјҳдјҒдёҡзә·зә·жү©дә§пјҢй…ұй…’зғӯд»Һ2018е№ҙејҖе§Ӣе°ұе·ІеҮәзҺ°пјҢ2019е№ҙйҖҗжёҗеҚҮжё©пјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪй…ұй…’иЎҢдёҡй”Җ售收е…ҘзәҰдёә2094дәҝе…ғгҖӮдёӯеӣҪеӣҪй…ұй…’иЎҢдёҡзҡ„дё»иҰҒеҲҶеёғең°еҢәд»ҘзҺҜжёӨжө·ең°еҢәдёәдё»пјҢеҚ жҜ”дёә19.02%гҖӮзҺҜжёӨжө·дҪҚзҪ®ең°зҗҶдјҳеҠҝжҳҺжҳҫпјҢдәӨйҖҡдҫҝеҲ©пјҢд№ҹжңүзқҖдё°еҜҢзҡ„дјҳиҙЁж°ҙжәҗе’Ңдј з»ҹзҡ„й…ҝй…’жҠҖиүәпјҢжҲҗдёәй…ұй…’иЎҢдёҡзҡ„йҮҚиҰҒдә§еҢәгҖӮйңҖиҰҒжіЁж„Ҹзҡ„жҳҜпјҢйҡҸзқҖиЎҢдёҡзҡ„еҸ‘еұ•е’ҢеёӮеңәзҡ„жү©еӨ§пјҢдёӯеӣҪзҡ„й…ұй…’дә§еҢәд№ҹеңЁйҖҗжёҗжү©еұ•еҲ°е…¶д»–ең°еҢәгҖӮ

й…ұй…’жҳҜдёӯеӣҪдј з»ҹзҡ„й«ҳжЎЈзҷҪй…’пјҢеҸ—еҲ°еӣҪеҶ…еёӮеңәзҡ„е№ҝжіӣж¬ўиҝҺгҖӮж¶Ҳиҙ№иҖ…еҜ№й«ҳе“ҒиҙЁй…ұй…’зҡ„йңҖжұӮжҢҒз»ӯеўһй•ҝпјҢзү№еҲ«жҳҜеҜ№зү№иүІгҖҒеҗҚдјҳгҖҒзЁҖзјәзҡ„дә§е“Ғжңүиҫғй«ҳзҡ„иҝҪжұӮгҖӮж¶Ҳиҙ№иҖ…з»“жһ„зҡ„еҸҳеҢ–пјҢзү№еҲ«жҳҜж–°е…ҙж¶Ҳиҙ№зҫӨдҪ“зҡ„е…ҙиө·пјҢеҰӮе№ҙиҪ»дёҖд»Јж¶Ҳиҙ№иҖ…гҖҒеҘіжҖ§ж¶Ҳиҙ№иҖ…зҡ„еўһеҠ пјҢеҜ№й…ұй…’иЎҢдёҡзҡ„йңҖжұӮеёҰжқҘдәҶж–°зҡ„еўһй•ҝеҠЁеҠӣгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪй…ұй…’иЎҢдёҡдә§йҮҸзәҰдёә65дёҮеҚғеҚҮгҖҒйңҖжұӮйҮҸзәҰдёә64.4дёҮеҚғеҚҮгҖӮж”ҝеәңеҜ№й…ұй…’иЎҢдёҡзҡ„ж”ҝзӯ–и°ғжҺ§д№ҹеҸҜиғҪеҜ№д»·ж јдә§з”ҹеҪұе“ҚгҖӮж”ҝеәңйҷҗеҲ¶й«ҳжЎЈй…ұй…’зҡ„й”Җе”®гҖҒи°ғжҺ§еёӮеңәдҫӣеә”йҮҸзӯүжҺӘж–ҪпјҢйғҪеҸҜиғҪеҜјиҮҙй…ұй…’д»·ж јзҡ„дёҠж¶ЁгҖӮ2022е№ҙдёӯеӣҪй…ұй…’еқҮд»·зәҰдёә325.18е…ғ/еҚҮгҖӮ

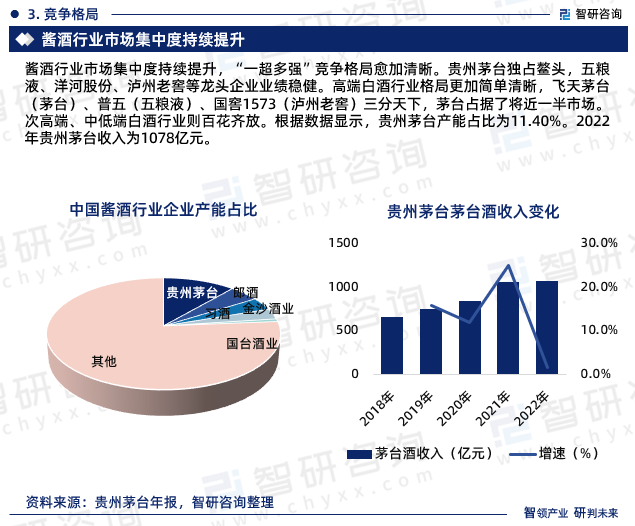

й…ұй…’иЎҢдёҡеёӮеңәйӣҶдёӯеәҰжҢҒз»ӯжҸҗеҚҮпјҢвҖңдёҖи¶…еӨҡејәвҖқз«һдәүж јеұҖж„ҲеҠ жё…жҷ°гҖӮиҙөе·һиҢ…еҸ°зӢ¬еҚ йіҢеӨҙпјҢдә”зІ®ж¶ІгҖҒжҙӢжІіиӮЎд»ҪгҖҒжіёе·һиҖҒзӘ–зӯүйҫҷеӨҙдјҒдёҡдёҡз»©зЁіеҒҘгҖӮй«ҳз«ҜзҷҪй…’иЎҢдёҡж јеұҖжӣҙеҠ з®ҖеҚ•жё…жҷ°пјҢйЈһеӨ©иҢ…еҸ°пјҲиҢ…еҸ°пјүгҖҒжҷ®дә”пјҲдә”зІ®ж¶ІпјүгҖҒеӣҪзӘ–1573пјҲжіёе·һиҖҒзӘ–пјүдёүеҲҶеӨ©дёӢпјҢиҢ…еҸ°еҚ жҚ®дәҶе°Ҷиҝ‘дёҖеҚҠеёӮеңәгҖӮж¬Ўй«ҳз«ҜгҖҒдёӯдҪҺз«ҜзҷҪй…’иЎҢдёҡеҲҷзҷҫиҠұйҪҗж”ҫгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢиҙөе·һиҢ…еҸ°дә§иғҪеҚ жҜ”дёә11.40%гҖӮ2022е№ҙиҙөе·һиҢ…еҸ°ж”¶е…Ҙдёә1078дәҝе…ғгҖӮ

вҖңзҷҪй…’з”ҹдә§зәҝвҖқд»ҺвҖңйҷҗеҲ¶зұ»вҖқжқЎзӣ®дёӯеҲ йҷӨпјҢдёҖи§Јеӣ°жү°иЎҢдёҡ14е№ҙеҸ‘еұ•зҡ„вҖңзҙ§з®Қе’’вҖқгҖӮеӣҪ家ж”ҝзӯ–зӣёз»§жҺЁеҮәпјҢжңүеҲ©дёҺзҷҪй…’гҖҒй…ұй…’иЎҢдёҡиө„жң¬иҝӣе…ҘеёӮеңәпјҢжҺЁеҠЁиЎҢдёҡйҮҚж–°жҙ—зүҢпјҢиЎҢдёҡиҗҘй”Җжё йҒ“еӨҡе…ғеҢ–гҖҒеёӮеңәжё—йҖҸзҺҮйҖҗжӯҘжҸҗеҚҮпјҢиЎҢдёҡ规模дёҚж–ӯжү©еӨ§пјҢеёӮеңәеүҚжҷҜжңӘжқҘеҸҜжңҹпјҢдёҺжӯӨеҗҢж—¶пјҢй…ұй…’дјҒдёҡжҺҖиө·жү©дә§жҪ®пјҢжңӘжқҘдҫӣз»ҷй©ұеҠЁжҲҗй•ҝгҖӮ

гҖҠ2024-2030е№ҙдёӯеӣҪй…ұй…’иЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢжҳҜжҷәз ”е’ЁиҜўйҮҚиҰҒжҲҗжһңпјҢжҳҜжҷәз ”е’ЁиҜўеј•йўҶиЎҢдёҡеҸҳйқ©гҖҒеҜ„жғ…иЎҢдёҡгҖҒи·өиЎҢдҪҝе‘Ҫзҡ„жңүеҠӣдҪ“зҺ°пјҢжӣҙжҳҜй…ұй…’йўҶеҹҹд»ҺдёҡиҖ…жҠҠи„үиЎҢдёҡдёҚеҸҜжҲ–зјәзҡ„йҮҚиҰҒе·Ҙе…·гҖӮжҷәз ”е’ЁиҜўе·Із»ҸеҪўжҲҗдёҖеҘ—е®Ңж•ҙгҖҒз«ӢдҪ“зҡ„жҷәеә“дҪ“зі»пјҢеӨҡе№ҙжқҘжңҚеҠЎж”ҝеәңгҖҒдјҒдёҡгҖҒйҮ‘иһҚжңәжһ„зӯүпјҢжҸҗдҫӣ科жҠҖгҖҒе’ЁиҜўгҖҒж•ҷиӮІгҖҒз”ҹжҖҒгҖҒиө„жң¬зӯүжңҚеҠЎгҖӮ

гҖҗзү№еҲ«иҜҙжҳҺгҖ‘

1пјүеҶ…е®№жҰӮеҶөйғЁеҲҶдёәжҲ‘еҸёе…ідәҺиҜҘз ”з©¶жҠҘе‘Ҡж ёеҝғиҰҒзҙ зҡ„жҸҗзӮјдёҺеұ•зҺ°пјҢеҶ…е®№жҰӮеҶөдёӯеӯҳеңЁж•°жҚ®жӣҙж–°дёҚеҸҠж—¶жғ…еҶөпјҢжңҖз»ҲеҮәе…·зҡ„жҠҘе‘Ҡж•°жҚ®д»Ҙе№ҙеәҰдёәеҚ•дҪҚзӣ‘жөӢжӣҙж–°гҖӮ

2пјүжҠҘе‘ҠжңҖз»ҲдәӨд»ҳзүҲжң¬дёҺеҶ…е®№жҰӮеҶөеңЁеұ•зӨәеҪўејҸдёҠеӯҳеңЁдёҖе®ҡе·®ејӮпјҢдҪҶжңҖз»ҲдәӨд»ҳзүҲе®Ңж•ҙгҖҒе…Ёйқўзҡ„ж¶өзӣ–дәҶеҶ…е®№жҰӮеҶөзҡ„зӣёе…іиҰҒзҙ гҖӮжҠҘе‘Ҡе°Ҷд»ҘPDFж јејҸжҸҗдҫӣгҖӮ

![2022е№ҙдёӯеӣҪй…ұй…’иЎҢдёҡдә§йҮҸгҖҒйңҖжұӮйҮҸгҖҒз«һдәүж јеұҖеҸҠиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)