第ن¸€ç« و±½è½¦ن؟险è،Œن¸ڑو¦‚è؟°

1.1 و±½è½¦ن؟险çڑ„و¦‚ه؟µهڈٹèµ·و؛گهڈ‘ه±•

1.1.1 و±½è½¦ن؟险çڑ„و¦‚ه؟µ

1.1.2 و±½è½¦ن؟险çڑ„èµ·و؛گهڈ‘ه±•

1.1.3 ن¸ه›½و±½è½¦ن؟险çڑ„هڈ‘ه±•è؟›ç¨‹

1.2 و±½è½¦ن؟险çڑ„هˆ†ç±»م€پèپŒèƒ½هڈٹن½œç”¨

1.2.1 و±½è½¦ن؟险çڑ„هˆ†ç±»

1.2.2 و±½è½¦ن؟险çڑ„èپŒèƒ½

1.2.3 و±½è½¦ن؟险çڑ„ن½œç”¨

1.3 و±½è½¦ن؟险çڑ„è¦پç´ م€پ特ه¾پهڈٹهژںهˆ™

1.3.1 و±½è½¦ن؟险çڑ„è¦پç´

1.3.2 و±½è½¦ن؟险çڑ„特ه¾پ

1.3.3 و±½è½¦ن؟险çڑ„هژںهˆ™

第ن؛Œç« 2016-2020ه¹´ن¸–ç•Œو±½è½¦ن؟险è،Œن¸ڑهڈ‘ه±•و¦‚ه†µ

2.1 2016-2020ه¹´ن¸–ç•Œو±½è½¦ن؟险ن¸ڑو¦‚è؟°

2.1.1 ن¸–ç•Œو±½è½¦ن؟险ن¸ڑو¦‚è؟°

2.1.2 车险ه……هˆ†ن½“çژ°ن؟险çڑ„è،¥هپ؟ه’Œن؟éڑœهٹں能

2.1.3 车险费çژ‡هژکه®ڑه› ç´ ن¼—ه¤ڑ而هگ„ه›½ن¾§é‡چن¸چهگŒ

2.1.4 车险èگ¥é”€ن»¥ن»£çگ†ن¸؛ن¸»ن»¥وœچهٹ،ç«ن؛‰

2.1.5 ه›½ه¤–车险ه¸‚هœ؛细هˆ†هŒ–هڈ‘ه±•هˆ†وگ

2.2 ç¾ژه›½

2.2.1 ç¾ژه›½و±½è½¦ن؟险简ن»‹

2.2.2 ç¾ژه›½è½¦é™©ç§‘ه¦çڑ„è´¹çژ‡هژکه®ڑه’Œه¤ڑه…ƒهŒ–çڑ„销ه”®و–¹ه¼ڈ

2.2.3 ç¾ژه›½و±½è½¦ن؟险特色解وگ

2.2.4 ç¾ژه¼؛هˆ¶è½¦é™©هˆ¶ه؛¦è®¾è®،هڈٹè؟گن½œçڑ„وµ…è؟°

2.2.5 ç¾ژه›½ç¬¬ه››ه¤§و±½è½¦ن؟险ه•†ç»ڈèگ¥çٹ¶ه†µ

2.2.6 ç¾ژه›½و±½è½¦ن؟险ن¸ڑو‰“هŒ…ن؟险هڈ‘ه±•

2.3 英ه›½

2.3.1 英ه›½وک¯و±½è½¦ن؟险ن¸ڑçڑ„هڈ‘و؛گهœ°

2.3.2 英ه›½و±½è½¦ن؟险ن¸ڑهڈ‘ه±•وˆگç†ں

2.3.3 英ه›½è½¦é™©و‰؟ن؟çڑ„هˆ†وگ

2.3.4 英ه›½و±½è½¦ن؟险ه•†éھ—ن؟ن؛‹ن»¶ه¢ه¤ڑ

2.4 ه¾·ه›½

2.4.1 ه¾·ه›½è½¦é™©و”¹é©هڈٹه…¶ه®ƒç›¸ه…³ن»‹ç»چ

2.4.2 ه¾·ه›½و±½è½¦ن؟险هˆ†ç‰ç؛§

2.4.3 ه¾·ه›½و±½è½¦ن؟险ه¸‚هœ؛çڑ„هڈ‘ه±•و¦‚ه†µ

2.4.4 ه¾·ه›½وœ؛هٹ¨è½¦è¾†و³•ه®ڑ第ن¸‰è€…è´£ن»»ن؟险简ن»‹

2.4.5 ه¾·ه›½è½¦é™©و”¹é©ه¯¹ن¸ه›½çڑ„هگ¯ç¤؛

2.5 و—¥وœ¬

2.5.1 و—¥وœ¬و±½è½¦ن؟险هˆ¶ه؛¦

2.5.2 و—¥وœ¬و±½è½¦ن؟险ه¸‚هœ؛هڈ‘ه±•هڈکé©هˆ†وگ

2.5.3 و—¥وœ¬ه¼؛هˆ¶و±½è½¦ç¬¬ن¸‰è€…è´£ن»»ن؟险零هˆ©و¶¦

2.5.4 و—¥وœ¬و±½è½¦ن؟险çژ°ن»£هŒ–هڈ‘ه±•çڑ„هˆ†وگ

2.5.5 و—¥وœ¬و±½è½¦ن؟险ه‡؛و–°è§„

2.6 ه…¶ن»–ه›½ه®¶وˆ–هœ°هŒ؛

2.6.1 éں©ه›½è½¦é™©è´¹çژ‡è‡ھç”±هŒ–هڈ‘ه±•çڑ„هˆ†وگ

2.6.2 香و¸¯و±½è½¦ن؟险هˆ¶ه؛¦و¦‚è؟°

2.6.3 ن؟„ç½—و–¯و±½è½¦ن؟险ه¸‚هœ؛و ¼ه±€هˆ†وگ

2.6.4 و³•ه›½و±½è½¦ن؟险缴ç؛³çٹ¶ه†µ

2.6.5 هٹ و‹؟ه¤§و±½è½¦ن؟险وœچهٹ،هڈ‘ه±•و€پهٹ؟良ه¥½

2.6.6 éک؟و ¹ه»·و±½è½¦ن؟险ن»·و ¼ن¸ٹو¶¨

第ن¸‰ç« 2016-2020ه¹´ن¸ه›½و±½è½¦ن؟险è،Œن¸ڑçڑ„هڈ‘ه±•

3.1 2016-2020ه¹´ن¸ه›½و±½è½¦ن؟险ن¸ڑçڑ„هڈ‘ه±•و¦‚ه†µ

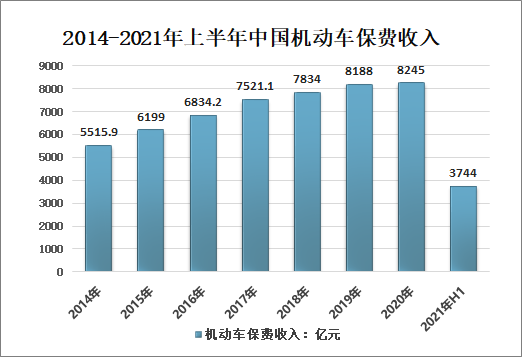

è؟‘ه¹´و¥,éڑڈç€وˆ‘ه›½ن؟险è،Œن¸ڑ稳و¥هڈ‘ه±•,è´¢ن؛§ن؟险è،Œن¸ڑن¹ںه¾—ن»¥ه؟«é€ںهڈ‘ه±•,وœ؛هٹ¨è½¦ن؟险وک¯ن¸ه›½è´¢é™©ن¸ڑ第ن¸€ه¤§ن¸ڑهٹ،,社ن¼ڑه…³و³¨ه؛¦é«کم€‚2020ه¹´ن¸ه›½وœ؛هٹ¨è½¦ن؟è´¹و”¶ه…¥è¾¾هˆ°8245ن؛؟ه…ƒï¼Œè¾ƒ2019ه¹´ه¢é•؟57ن؛؟ه…ƒï¼›2021ه¹´ن¸ٹهچٹه¹´ن¸ه›½وœ؛هٹ¨è½¦ن؟è´¹و”¶ه…¥ن¸؛3744ن؛؟ه…ƒم€‚

2014-2021ه¹´ن¸ٹهچٹه¹´ن¸ه›½è´¢ن؛§ن؟险ه…¬هڈ¸وœ؛هٹ¨è½¦ن؟è´¹و”¶ه…¥

资و–™و¥و؛گï¼ڑ银ن؟监ن¼ڑم€پو™؛ç ”ه’¨è¯¢و•´çگ†

3.1.1 هڈ‘ه±•و±½è½¦ن؟险ن¸ڑه¯¹ه»؛设ه’Œè°گ社ن¼ڑو„ڈن¹‰é‡چه¤§

3.1.2 و±½è½¦ن؟险ن¸ڑهڈ‘ه±•çٹ¶ه†µه›é،¾

3.1.3 车险è،Œن¸ڑهڈ‘ه±•و•°وچ®هˆ†وگ

3.1.4 车险ه¸‚هœ؛هڈ‘ه±•çٹ¶ه†µهˆ†وگ

3.1.5 车险ه¸‚هœ؛هڈ‘ه±•هٹ¨و€پهˆ†وگ

3.2 ن¸ه›½و±½è½¦ن؟险ن¸ڑه¸‚هœ؛هٹ¨و€پهˆ†وگ

3.2.1 车险و”¹é©ن؟ƒè؟›و±½è½¦ن؟险è،Œن¸ڑهڈ‘ه±•

3.2.2 و±½è½¦ن؟险ه¸‚هœ؛ه“پ牌هڈ‘ه±•هˆ†وگ

3.2.3 و±½è½¦ن؟险و–°è§„ه¯¹و±½è½¦4Sه؛—ه½±ه“چ较ه¤§

3.2.4 ن؛Œو‰‹è½¦ه¸‚هœ؛ç؛¢çپ«ه¯¹è½¦é™©è¦پو±‚وڈگé«ک

3.2.5 وˆ‘ه›½ه·¥ç¨‹è½¦ن؟险هڈ‘ه±•è§£وگ

3.2.6 车èپ”网و¨،ه¼ڈه°†و·±è؟œه½±ه“چو±½è½¦ن؟险ن¸ڑهڈ‘ه±•

3.3 2016-2020ه¹´ن¸ه›½ن¸»è¦پهœ°هŒ؛و±½è½¦ن؟险ن¸ڑçڑ„هڈ‘ه±•هٹ¨و€پ

3.3.1 ن¸ٹوµ·ه¸‚çژ‡ه…ˆه®çژ°ه•†ن¸ڑو±½è½¦ن؟险ه…¥ه¹³هڈ°

3.3.2 ه¹؟ن¸œçœپ车险首و¬،ه‡؛çژ°ç›ˆهˆ©

3.3.3 م€ٹو·±هœ³هœ°هŒ؛وœ؛هٹ¨è½¦ه•†ن¸ڑن؟险费çژ‡وµ®هٹ¨و–¹و،ˆم€‹ه‡؛هڈ°

3.3.4 هŒ—ن؛¬è½¦é™©ه¸‚هœ؛هڈ‘ه±•çٹ¶ه†µهˆ†وگ

3.3.5 é’ه²›و±½è½¦ن؟险ه¸‚هœ؛ه‡؛çژ°ه›¢è´é£ژو½®

3.3.6 وک†وکژو±½è½¦ن؟险è؟›ه…¥“çژ°èµ””و—¶ن»£

3.4 ن¸ه›½و±½è½¦ن؟险ه¸‚هœ؛ن؟،وپ¯ن¸چه¯¹ç§°é—®é¢کهˆ†وگ

3.4.1 ن¸ه›½و±½è½¦ن؟险ه¸‚هœ؛çڑ„ن؟،وپ¯ن¸چه¯¹ç§°é—®é¢ک

3.4.2 هپ¥ه…¨BMSه®ڑن»·و¨،ه¼ڈ

3.4.3 è،Œن¸ڑèپ”هگˆن¸ژ车险ن؟،وپ¯ه¹³هڈ°çڑ„ه…±ه»؛

3.4.4 و”؟ه؛œه¹²é¢„

3.5 2016-2020ه¹´ن¸ه›½è½¦é™©ه¸‚هœ؛هڈ‘ه±•هکهœ¨çڑ„é—®é¢کهڈٹه¯¹ç–

3.5.1 و±½è½¦ن؟险ه¸‚هœ؛هڈ‘ه±•هکهœ¨è¯¸ه¤ڑن¸چ足

3.5.2 وˆ‘ه›½è½¦é™©ه¸‚هœ؛هپ¥ه؛·هڈ‘ه±•é¢ن¸´çڑ„é—®é¢ک

3.5.3 وˆ‘ه›½و±½è½¦ن؟险هپ¥ه؛·هڈ‘ه±•çڑ„ه¯¹ç–

3.5.4 ن»¥ç›´é”€و–¹ه¼ڈوڈگهچ‡و±½è½¦ن؟险çڑ„盈هˆ©و°´ه¹³

3.5.5 车险ن»£çگ†ه¸‚هœ؛ن¹±çٹ¶ن؛ں需و•´هگˆ

3.6 ن¸ه›½و±½è½¦ن؟险ن¸ڑهڈ‘ه±•çڑ„ن؛”ç§چو€ç»´

3.6.1 ن؛§ن¸ڑ链و€ç»´

3.6.2 ن»·ه€¼é“¾و€ç»´

3.6.3 هˆ›و–°و€ç»´

3.6.4 ه…±èµ¢و€ç»´

3.6.5 è´£ن»»و€ç»´

3.7 و¬§ç¾ژPAYDو±½è½¦ن؟险ه¯¹وˆ‘ه›½è½¦é™©ه®ڑن»·و”¹é©çڑ„هگ¯ç¤؛

3.7.1 PAYDçڑ„هں؛وœ¬çگ†ه؟µ

3.7.2 PAYDçڑ„هڈ‘ه±•èƒŒو™¯

3.7.3 PAYDçڑ„و•ˆç›ٹن¸ژهˆ¶ç؛¦ه› ç´

3.7.4 PAYDهœ¨و¬§ç¾ژçڑ„هڈ‘ه±•

3.7.5 PAYDه¯¹وˆ‘ه›½ه•†ن¸ڑ车险ه®ڑن»·وœ؛هˆ¶و”¹é©çڑ„هگ¯ç¤؛

第ه››ç« 2016-2020ه¹´ن¸ه›½و±½è½¦ن؟险ن؛§ن¸ڑ链çڑ„هˆ†وگ

4.1 2016-2020ه¹´ن¸ه›½و±½è½¦ن؟险ن؛§ن¸ڑ链çڑ„هڈ‘ه±•و¦‚ه†µ

4.1.1 و±½è½¦ن؟险ن؛§ن¸ڑ链و€ç»´ه› هٹ؟而起

4.1.2 و„ه»؛ه’Œè°گه…±èµ¢çڑ„و±½è½¦ن؟险ن؛§ن¸ڑ链و£é€¢ه…¶و—¶

4.1.3 و±½è½¦ن؟险ن؛§ن¸ڑ链相ه…³ن¸»ن½“هچڈهگŒهڈ‘ه±•ه·²وˆگه…±è¯†

4.1.4 车险ن¸ڑه؛”هœ¨ن؛§ن¸ڑ链ن¸èµ·ن¸»ه¯¼ن½œç”¨

4.1.5 ن؛؛ن؟财险ه…ˆè،Œن¸€و¥و‰“é€ و±½è½¦ن؟险ن؛§ن¸ڑ链

4.2 ن¸ه›½و±½è½¦ن؟险ن؛§ن¸ڑ链هڈ‘ه±•هکهœ¨çڑ„é—®é¢ک

4.2.1 ç¼؛ن¹ڈن¸“ن¸ڑهŒ–çڑ„هˆ†ه·¥هچڈن½œوœ؛هˆ¶

4.2.2 ç¼؛ن¹ڈهگˆçگ†وœ‰و•ˆçڑ„هˆ©ç›ٹهˆ†é…چوœ؛هˆ¶

4.2.3 ç¼؛ن¹ڈé•؟و•ˆçڑ„هچڈè°ƒهگˆن½œوœ؛هˆ¶

4.3 و±½è½¦ن؟险ن؛§ن¸ڑ链ه®çژ°ه’Œè°گهڈ‘ه±•çڑ„ه¯¹ç–

4.3.1 هڑوŒپ走科ه¦هڈ‘ه±•çڑ„éپ“è·¯

4.3.2 و ‘ç«‹هگˆن½œه…±èµ¢çڑ„çگ†ه؟µ

4.3.3 ن¸»ن½“é—´çڑ„هˆ†ه·¥éœ€è¦پè؟›ن¸€و¥و·±هŒ–

4.3.4 وژ¢ç´¢è؟›è،Œو·±ه±‚و¬،çڑ„هگˆن½œ

4.3.5 ه»؛立科ه¦هگˆçگ†çڑ„هˆ©ç›ٹهˆ†é…چوœ؛هˆ¶

第ن؛”ç« 2016-2020ه¹´ن¸ه›½وœ؛هٹ¨è½¦ç¬¬ن¸‰è€…è´£ن»»ه¼؛هˆ¶ن؟险هˆ†وگ

5.1 وœ؛هٹ¨è½¦ç¬¬ن¸‰è€…ه¼؛هˆ¶ن؟险ن¸ژوœ؛هٹ¨è½¦ç¬¬ن¸‰è€…è´£ن»»é™©çڑ„و ¹وœ¬هŒ؛هˆ«

5.1.1 و³•ه¾‹و€§è´¨ن¸چهگŒ

5.1.2 و³•ه¾‹هٹں能ن¸چهگŒ

5.1.3 وٹ•ن؟ن¹‰هٹ،ن¸چهگŒ

5.1.4 ç»ڈèگ¥ç›®çڑ„ن¸چهگŒ

5.1.5 و‰؟و‹…ن؟险责ن»»çڑ„و،ن»¶ن¸چهگŒ

5.1.6 و³•ه¾‹ن¾وچ®ن¸چهگŒ

5.2 وœ؛هٹ¨è½¦ç¬¬ن¸‰è€…è´£ن»»ه¼؛هˆ¶ن؟险çڑ„هˆ¶ه؛¦ن½“ç³»و¼”هڈکهˆ†وگ

5.2.1 وœ؛هٹ¨è½¦ç¬¬ن¸‰è€…è´£ن»»ه¼؛هˆ¶ن؟险çڑ„هژ†هڈ²و¼”هڈک

5.2.2 éپ“ن؛¤و³•ç،®ç«‹و³•ه®ڑèµ”هپ؟规هˆ™

5.2.3 ه®è،Œه•†ن¸ڑهŒ–è؟گèگ¥

5.2.4 ه®è،Œه¼؛هˆ¶ç¼”ç؛¦هˆ¶ه؛¦

5.2.5 ç،®ç«‹ن؟险ن؛؛ه¯¹ç¬¬ن¸‰ن؛؛çڑ„ن؟وٹ¤ن¹‰هٹ،

5.2.6 设立éپ“è·¯ن؛¤é€ڑن؛‹و•…社ن¼ڑو•‘هٹ©هں؛金

5.3 وœ؛هٹ¨è½¦ç¬¬ن¸‰è€…è´£ن»»ه¼؛هˆ¶ن؟险çڑ„هˆ¶ه؛¦çڑ„ه‡؛هڈ°هڈٹو€è€ƒ

5.3.1 م€ٹوœ؛هٹ¨è½¦ن؛¤é€ڑن؛‹و•…è´£ن»»ه¼؛هˆ¶ن؟险و،ن¾‹م€‹ه‡؛هڈ°

5.3.2 م€ٹو،ن¾‹م€‹ه‡؛هڈ°çڑ„é‡چه¤§و„ڈن¹‰

5.3.3 م€ٹو،ن¾‹م€‹هگچ称و¼”هڈکçڑ„è؟‡ç¨‹

5.3.4 م€ٹو،ن¾‹م€‹هکهœ¨çڑ„ه¼ٹ端و€è€ƒ

5.4 م€ٹوœ؛هٹ¨è½¦ن؛¤é€ڑن؛‹و•…è´£ن»»ه¼؛هˆ¶ن؟险و،ن¾‹م€‹ه‰–وگ

5.4.1 م€ٹو،ن¾‹م€‹é²œوکژçڑ„ه¼؛هˆ¶و€§ç‰¹ç‚¹

5.4.2 م€ٹو،ن¾‹م€‹ن½“çژ°“ه¥–ن¼کç½ڑهٹ£”

5.4.3 م€ٹو،ن¾‹م€‹هڑوŒپ社ن¼ڑو•ˆç›ٹهژںهˆ™

5.4.4 م€ٹو،ن¾‹م€‹ن؟éڑœهڈٹو—¶çگ†èµ”

5.4.5 م€ٹو،ن¾‹م€‹وکژç،®ن؟éڑœه¯¹è±،

5.4.6 م€ٹو،ن¾‹م€‹ه®è،Œو— è؟‡é”™è´£ن»»هژںهˆ™

5.4.7 م€ٹو،ن¾‹م€‹ه…³ن؛ژو•‘هٹ©هں؛金هˆ¶ه؛¦

5.4.8 م€ٹو،ن¾‹م€‹è§„ه®ڑè؟‡و¸،وœں

第ه…ç« ن¸ه›½و±½è½¦ن؟险ن¸ڑن¸»è¦پن¼پن¸ڑو¦‚ه†µ

6.1 ه¤©ه¹³و±½è½¦ن؟险è‚،ن»½وœ‰é™گه…¬هڈ¸

6.1.1 ه…¬هڈ¸ç®€ن»‹

6.1.2 ه…¬هڈ¸ç»ڈèگ¥وƒ…ه†µهˆ†وگ

6.1.3 ه…¬هڈ¸هڈ‘ه±•وˆکç•¥هˆ†وگ

6.2 ç››ه¤§è½¦é™©è؟é”پ

6.2.1 ه…¬هڈ¸ç®€ن»‹

6.2.2 ه…¬هڈ¸ç»ڈèگ¥وƒ…ه†µهˆ†وگ

6.2.3 ه…¬هڈ¸هڈ‘ه±•وˆکç•¥هˆ†وگ

6.3 ن¸ه›½ن؛؛و°‘è´¢ن؛§ن؟险è‚،ن»½وœ‰é™گه…¬هڈ¸

6.3.1 ه…¬هڈ¸ç®€ن»‹

6.3.2 ه…¬هڈ¸ç»ڈèگ¥وƒ…ه†µهˆ†وگ

6.3.3 ه…¬هڈ¸هڈ‘ه±•وˆکç•¥هˆ†وگ

6.4 ه¹³ه®‰è´¢é™©

6.4.1 ه…¬هڈ¸ç®€ن»‹

6.4.2 ه…¬هڈ¸ç»ڈèگ¥وƒ…ه†µهˆ†وگ

6.4.3 ه…¬هڈ¸هڈ‘ه±•وˆکç•¥هˆ†وگ

第ن¸ƒç« 2016-2020ه¹´ن¸ه›½و±½è½¦ن؟险èگ¥é”€و¨،ه¼ڈهڈٹن¸ن»‹ç»„织هڈ‘ه±•هˆ†وگ

7.1 ç›´وژ¥èگ¥é”€و¨،ه¼ڈçڑ„特ه¾پهڈٹهˆ©ه¼ٹهˆ†وگ

7.1.1 ç›´وژ¥èگ¥é”€و¨،ه¼ڈçڑ„ه®ڑن¹‰

7.1.2 ن¸ھن؛؛èگ¥é”€و¨،ه¼ڈ

7.1.3 电è¯èگ¥é”€و¨،ه¼ڈ

7.1.4 网络èگ¥é”€و¨،ه¼ڈ

7.2 é—´وژ¥èگ¥é”€و¨،ه¼ڈçڑ„特ه¾پهڈٹهˆ©ه¼ٹهˆ†وگ

7.2.1 ن¸“ن¸ڑن؟险ن»£çگ†ن؛؛و¨،ه¼ڈ

7.2.2 ن؟险ه…¼ن¸ڑن»£çگ†هˆ¶ه؛¦

7.2.3 银è،Œن»£çگ†هڈٹé‚®و”؟ن»£çگ†و¨،ه¼ڈ

7.2.4 网ن¸ٹن؟险超ه¸‚

7.2.5 ه…¶ن»–èگ¥é”€و–¹ه¼ڈ

7.3 و±½è½¦ن؟险ه¸‚هœ؛ن¸ژن¸ن»‹وœ؛و„و¦‚è؟°

7.3.1 و±½è½¦ن؟险ه¸‚هœ؛çڑ„هœ°ن½چ

7.3.2 ن؟险ه¸‚هœ؛وœ؛هˆ¶

7.3.3 ه¸‚هœ؛èگ¥é”€çڑ„و¨،ه¼ڈ

7.3.4 ن؟险ن¸ن»‹

7.4 ن¸ه›½و±½è½¦ن؟险ن¸ن»‹ç»„织هڈ‘ه±•çٹ¶ه†µهˆ†وگ

7.4.1 هڈ‘ه±•و±½è½¦ن؟险ن¸ن»‹ç»„织çڑ„çژ°ه®و„ڈن¹‰

7.4.2 ن¸ه›½و±½è½¦ن؟险ن¸ن»‹ç»„织هڈ‘ه±•çژ°çٹ¶

7.4.3 ن¸ه›½و±½è½¦ن؟险ن¸ن»‹ç»„织é¢ن¸´çڑ„é—®é¢ک

7.4.4 هڈ‘è¾¾ه›½ه®¶و±½è½¦ن؟险ن¸ن»‹ç»„织هڈ‘ه±•ه€ں鉴

7.4.5 ن¸ه›½و±½è½¦ن؟险ن¸ن»‹ç»„织هڈ‘ه±•ه¯¹ç–ه»؛è®®

第ه…«ç« 2016-2020ه¹´و±½è½¦ن؟险ن¸ڑç«ن؛‰هˆ†وگ

8.1 2016-2020ه¹´و±½è½¦ن؟险ن¸ڑç«ن؛‰و¦‚ه†µ

8.1.1 ن¸ه›½è½¦ن¼پهٹ ه…¥و±½è½¦ن؟险ه¸‚هœ؛ن؛‰ه¤؛وˆک

8.1.2 车险ه¸‚هœ؛ç«ن؛‰هچ‡ç؛§

8.1.3 و±½è½¦ن؟险è،Œن¸ڑè؟›ه…¥و–°ç«ن؛‰و—¶ن»£

8.1.4 و±½è½¦ن؟险ن؛‰ç›¸è؟›ه†›ç½‘络و¸ éپ“

8.1.5 و±½è½¦ن؟险销ه”®ç«ن؛‰و¨،ه¼ڈهچ‡ç؛§

8.1.6 电è¯و±½è½¦ن؟险ن»چه…·ç«ن؛‰ن¼کهٹ؟

8.2 ن؟险ه…¬هڈ¸ن¸ژو±½è½¦é‡‘èچه…¬هڈ¸çڑ„车险ن¸ڑهٹ،ç«ن؛‰

8.2.1 ن؟险ه…¬هڈ¸ن¸ژو±½è½¦é‡‘èچه…¬هڈ¸ç›¸و¯”هœ¨و±½è½¦ن؟险ن¸ڑهٹ،هکهœ¨çڑ„ن¼کهٹ؟

8.2.2 و±½è½¦é‡‘èچه…¬هڈ¸ن½œن¸؛و±½è½¦ن؟险ن»£çگ†ن؛؛ه…·وœ‰ه¼؛هٹ؟è°ˆهˆ¤èƒ½هٹ›

8.2.3 وœھو¥و±½è½¦é‡‘èچه…¬هڈ¸وˆ–وˆگن؟险ه…¬هڈ¸çڑ„ç«ن؛‰ه¯¹و‰‹

8.2.4 ن؟险ه…¬هڈ¸ه؛”ه¯¹و±½è½¦é‡‘èچه…¬هڈ¸هڈ‘ه±•çڑ„وˆکç•¥ه¯¹ç–

第ن¹ç« 2016-2020ه¹´ن¸ه›½و±½è½¦ن؟险ن¸ڑوٹ•èµ„ن¸ژç»ڈèگ¥هˆ†وگ

9.1 2016-2020ه¹´ن¸ه›½و±½è½¦ن؟险ن¸ڑوٹ•èµ„çژ¯ه¢ƒ

9.1.1 و±½è½¦ه·¥ن¸ڑç»ڈوµژè؟گè،Œوƒ…ه†µ

9.1.2 ن¸ه›½و±½è½¦ه·¥ن¸ڑهڈ‘ه±•é¢„ç¤؛و±½è½¦ن؟险ن؛§ن¸ڑه¹؟éک”ç©؛é—´

9.1.3 ه½±ه“چ车险ه¸‚هœ؛هڈ‘ه±•ن¸»è¦په› ç´ è§£وگ

9.1.4 ن¸ه›½è½¦é™©è´¹çژ‡ه¸‚هœ؛هŒ–و”؟ç–çژ¯ه¢ƒéœ€ه®Œه–„

9.2 2016-2020ه¹´ن¸ه›½و±½è½¦ن؟险ه¸‚هœ؛وٹ•èµ„هٹ¨و€پ

9.2.1 ç‘ه£«ه†چن؟ç„ه‡†وˆ‘ه›½é«کé£ژ险و±½è½¦ن؟险ن¸ڑهٹ،

9.2.2 ن¸‰وکںçپ«çپ¾ن؟险è؟›ه†›ن¸ه›½و±½è½¦ن؟险ه¸‚هœ؛

9.2.3 ن¸ٹو±½é›†ه›¢ç”¨ه·¨èµ„è؟›ه†›و±½è½¦ن؟险ه¸‚هœ؛

9.2.4 ه¹؟و±½è؟›ه†›è½¦é™©ه¸‚هœ؛

9.3 车险ç»ڈèگ¥çڑ„çژ°ه®çں›ç›¾هˆ†وگ

9.3.1 车险ç»ڈèگ¥çڑ„社ن¼ڑو•ˆç›ٹن¸ژن¼پن¸ڑو•ˆç›ٹن¹‹é—´çڑ„çں›ç›¾

9.3.2 车险ç»ڈèگ¥ن¸è§„و¨،ن¸ژو•ˆç›ٹن¹‹é—´çڑ„çں›ç›¾

9.3.3 车险ن¸ژé车险çڑ„结و„و€§çں›ç›¾

9.3.4 车险ç»ڈèگ¥çڑ„ه†…部çں›ç›¾

9.4 و±½è½¦ن؟险ç»ڈèگ¥çڑ„精细هŒ–هˆ†وگ

9.4.1 و±½è½¦ن؟险é¢ن¸´çڑ„ه¤چو‚ه±€é¢

9.4.2 و±½è½¦ن؟险çڑ„精细هŒ–ç»ڈèگ¥ç®،çگ†

9.4.3 ن¸¥و ¼è§„范و±½è½¦ن؟险وœھه†³ç®،çگ†

9.4.4 و±½è½¦ن؟险精细هŒ–ç»ڈèگ¥çڑ„هˆ›و–°

第هچپç« ن¸ه›½و±½è½¦ن؟险ن¸ڑçڑ„ه‰چو™¯è¶‹هٹ؟هˆ†وگ(ZY KT)

10.1 ن¸ه›½ن؟险ن¸ڑçڑ„هڈ‘ه±•ه‰چو™¯هڈٹ趋هٹ؟

10.1.1 ن¸ه›½ن؟险ه¸‚هœ؛هڈ‘ه±•ه‰چو™¯ه¹؟éک”

10.1.2 وˆ‘ه›½ن؟险ن¸ڑوœھو¥هڈ‘ه±•çڑ„و½œهٹ›ه·¨ه¤§

10.1.3 وˆ‘ه›½ن؟险ن¸ڑهڈ‘ه±•çڑ„ن¸‰ه¤§èµ°هگ‘هˆ†وگ

10.1.4 ن؟险ن¸ڑهڈ‘ه±•çڑ„ن؟،وپ¯هŒ–趋هٹ؟

10.2 ن¸ه›½و±½è½¦ن؟险ن¸ڑçڑ„هڈ‘ه±•ه‰چو™¯هڈٹ趋هٹ؟

10.2.1 و±½è½¦ن؟险è،Œن¸ڑهڈ‘ه±•ه±•وœ›

10.2.2 2021-2027ه¹´ن¸ه›½و±½è½¦ن؟险è،Œن¸ڑ预وµ‹هˆ†وگ

10.2.3 电è¯ç›´é”€ه°†وˆگن¸؛车险ن¸ڑهٹ،هڈ‘ه±•çڑ„ن¸»وµپو–¹هگ‘

10.2.4 网络销ه”®ه°†وک¯è½¦é™©ه¸‚هœ؛و¶ˆè´¹çڑ„ه¤§è¶‹هٹ؟

附ه½•ï¼ڑ

附ه½•ن¸€:ن¸هچژن؛؛و°‘ه…±ه’Œه›½ن؟险و³•(2016ن؟®è®¢)

附ه½•ن؛Œ:وœ؛هٹ¨è½¦ن؛¤é€ڑن؛‹و•…è´£ن»»ه¼؛هˆ¶ن؟险و،ن¾‹

附ه½•ن¸‰:ه…³ن؛ژو·±هŒ–ه•†ن¸ڑ车险و،و¬¾è´¹çژ‡ç®،çگ†هˆ¶ه؛¦و”¹é©çڑ„و„ڈè§پ

附ه½•ه››:و·±هŒ–ه•†ن¸ڑ车险و،و¬¾è´¹çژ‡ç®،çگ†هˆ¶ه؛¦و”¹é©è¯•ç‚¹ه·¥ن½œو–¹و،ˆ

![2021ه¹´ن¸ه›½و±½è½¦ن؟وœ‰é‡ڈهڈٹو±½è½¦ن؟险هڈ‘ه±•وƒ…ه†µهˆ†وگï¼ڑ车险ن؟è´¹و”¶ه…¥هگŒو¯”ه¢é•؟0.7%[ه›¾]](http://img.chyxx.com/2022/01/H5651I8TPC_m.png?x-oss-process=style/w320)

![2021ه¹´ن¸ه›½ن؛¤ه¼؛险è،Œن¸ڑç»ڈèگ¥وƒ…ه†µهڈٹن¼پن¸ڑو ¼ه±€ï¼ˆé™„51ه®¶ن¼پن¸ڑن؛¤ه¼؛险ن؟è´¹و”¶ه…¥ï¼‰[ه›¾]](http://img.chyxx.com/2022/01/I6750VWMG9_m.jpg?x-oss-process=style/w320)

![2021ه¹´ن¸ه›½وœ؛هٹ¨è½¦è¾†ن؟险(و±½è½¦ن؟险)è،Œن¸ڑهڈ‘ه±•è§„و¨،م€پè‡ھهٹ¨é©¾é©¶و±½è½¦ه¯¹ن؟险ه¸‚هœ؛çڑ„ه½±ه“چهڈٹه؛”ه¯¹وژھو–½هˆ†وگ[ه›¾]](http://img.chyxx.com/2021/08/S6651HTABR_m.jpg?x-oss-process=style/w320)