榜单解读:

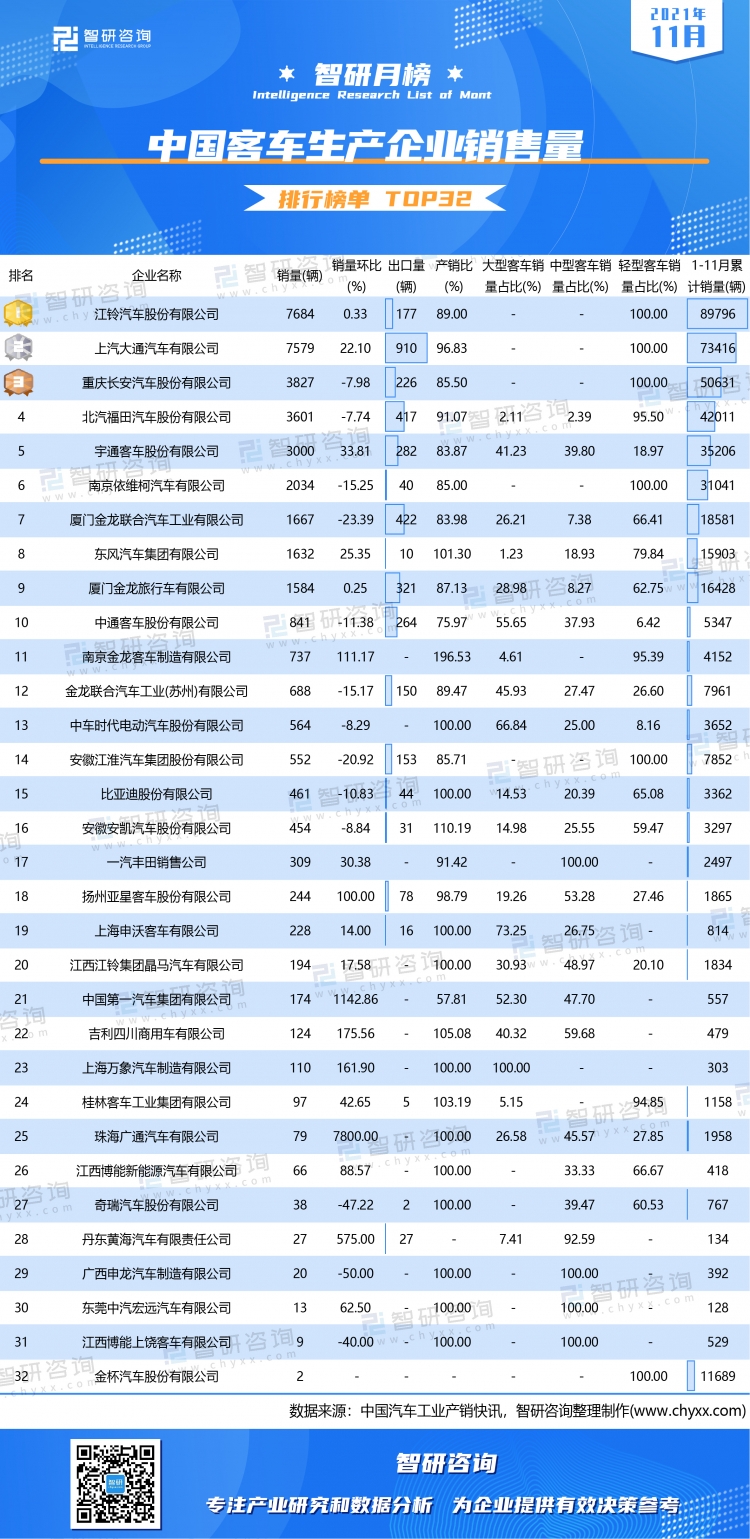

2021年11月52家客车生产企业共销售38639辆客车,环比上升了2.81%,产销比为90.98%,积压库存3832辆;11月销售的所有客车中,大型客车占比10.64%,中型客车占比9.30%,轻型客车占比80.06%;2021年1-11月客车累计销量达到436441辆,11月有32家企业有销量,现对这32家企业进行分析。

依据榜单可知,11月top1和top2客车销量均超过7千辆,远超于其他企业,其中江铃汽车股份有限公司以微弱优势排名第一,11月销量仅比top2多出105辆;9家企业11月客车销量低于100辆,金杯汽车股份有限公司11月销量仅2辆,但其累计销量超过万辆。

与上月相比,18家企业客车销量呈增长趋势,2家企业增幅超过1000%,其中增长幅度最大的是珠海广通汽车有限公司,销量由上月的1辆增长至本月的79辆,另一家增幅过1000%的是中国第一汽车集团有限公司;就产销比而言,11家企业库存管理良好,无积压库存,5家企业不仅销售完本月产量,还清理一定量的库存,南京金龙客车制造有限公司产销比最大,清仓库存362辆。

从出口量来看,11月共有19家企业有出口量,上汽大通汽车有限公司出口量最大,达到910辆,其他企业11月销量全部用于内销;就11月客车各类型占比来看,上海万象汽车制造有限公司只销售大型客车,4家企业只销售中型客车,Top前六中有4家企业只销售轻型客车。

注:本数据统计范围不包括非完整车辆类型。

知前沿,问智研。智研咨询是中国一流产业咨询机构,十数年持续深耕产业研究领域,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。专业的角度、品质化的服务、敏锐的市场洞察力,专注于提供完善的产业解决方案,为您的投资决策赋能。

相关报告:智研咨询发布的《2022-2028年中国新能源客车行业市场发展潜力及投资风险预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国客车行业市场竞争态势及发展趋向分析报告

《2024-2030年中国客车行业市场竞争态势及发展趋向分析报告》共九章,包含中国客车行业细分产品市场分析,中国客车行业主要企业经营分析,中国客车行业投资风险及市场预测等内容。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。