榜单解读:

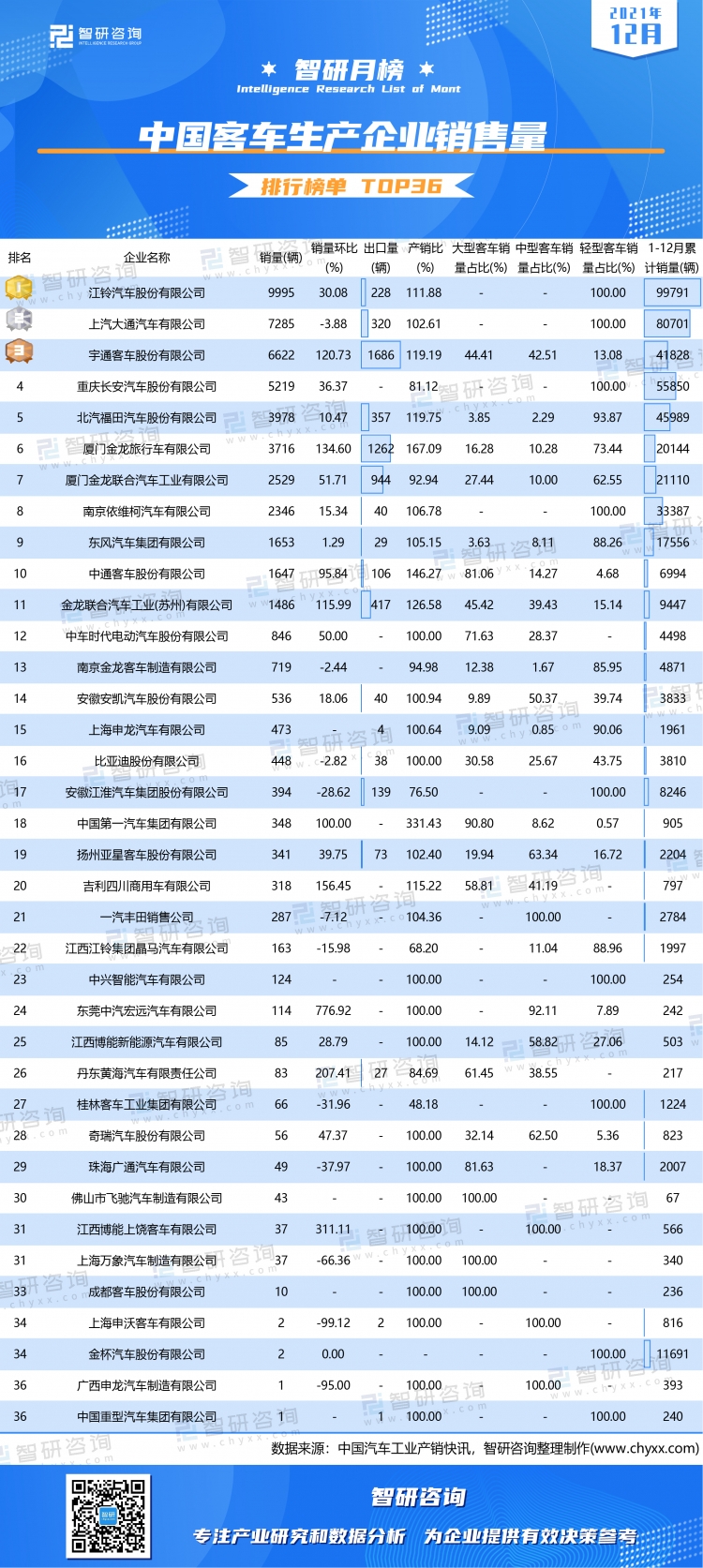

2021年12月52家客车生产企业共销售52059辆客车,环比上升了34.73%,产销比为108.57%,清仓库存4110辆;12月销售的所有客车中,大型客车占比15.7%,中型客车占比11.68%,轻型客车占比72.62%;2021年1-12月客车累计销量达到488498辆,12月有37家企业有销量,其中2家企业销量均为1辆,并列TOP36,现对这37家企业进行分析。

依据榜单可知,12月江铃汽车股份有限公司销量逼近万辆,累计销量接近10万辆,远超于其他企业,稳居第一,排名第二的是上汽大通汽车有限公司,12月销量为7285辆,其累计销量略高于8万辆,是top3累计销量的1.92倍;12月有4家车企销量不足5辆,其中金杯汽车股份有限公司单月销量仅2辆,其累计销量破万。

从销量环比来看,11家企业客车销量呈下降趋势,上汽大通汽车有限公司是排名前十的企业中唯一销量下降的企业,金杯汽车股份有限公司销量与2021年11月相比无变化,东莞中汽宏远汽车有限公司环比增幅最大,销量由13辆增至114辆;就产销比而言,15家企业不仅销售完本月产量,还清仓部分库存,中国第一汽车集团有限公司产销比最大,清仓库存243辆,14家企业库存管理良好,产销比为100%,Top前十中有2家企业积压部分库存。

从出口量来看,12月仅18家企业有出口量,其中宇通客车股份有限公司和厦门金龙旅行车有限公司出口量超过千辆;就客车各类型占比而言,佛山市飞驰汽车制造有限公司、上海万象汽车制造有限公司和成都客车股份有限公司这3家企业12月只销售大型客车,4家企业只销售中型客车,9家企业只销售轻型客车。

注:本数据统计范围不包括非完整车辆类型。

知前沿,问智研。智研咨询是中国一流产业咨询机构,十数年持续深耕产业研究领域,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。专业的角度、品质化的服务、敏锐的市场洞察力,专注于提供完善的产业解决方案,为您的投资决策赋能。

相关报告:智研咨询发布的《2022-2028年中国轻型客车行业市场发展现状及竞争格局预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国客车行业市场竞争态势及发展趋向分析报告

《2024-2030年中国客车行业市场竞争态势及发展趋向分析报告》共九章,包含中国客车行业细分产品市场分析,中国客车行业主要企业经营分析,中国客车行业投资风险及市场预测等内容。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。