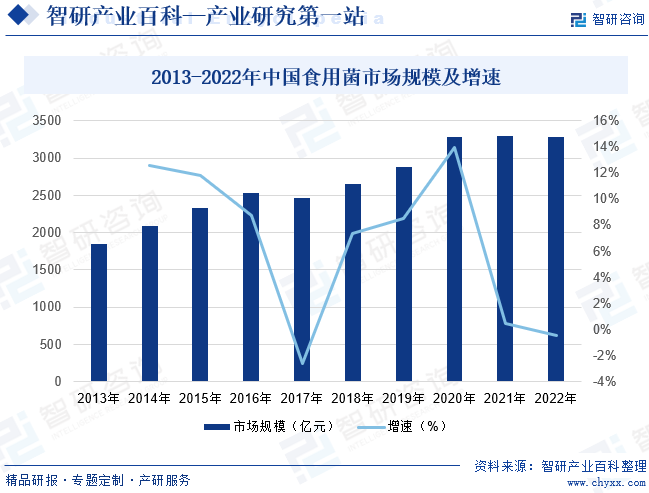

ж‘ҳиҰҒпјҡжҲ‘еӣҪдәҺ70е№ҙд»ЈејҖе§ӢеӨ§и§„жЁЎз§ҚжӨҚйЈҹз”ЁиҸҢпјҢ80е№ҙд»Јдә§йҮҸй«ҳйҖҹеўһй•ҝпјҢи¶…иҝҮж—Ҙжң¬жҲҗдёәдё–з•Ң第дёҖеӨ§йЈҹз”ЁиҸҢз”ҹдә§еӣҪгҖӮдҪҶжҲ‘еӣҪйЈҹз”ЁиҸҢе·ҘеҺӮеҢ–иө·жӯҘиҫғжҷҡпјҢзӣ®еүҚд»Қ然д»Ҙдј з»ҹеҶңжҲ·зҡ„з”ҹдә§жЁЎејҸдёәдё»гҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪйЈҹз”ЁиҸҢиЎҢдёҡеёӮеңә规模ж•ҙдҪ“е‘Ҳеўһй•ҝжҖҒеҠҝпјҢжҚ®з»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪйЈҹз”ЁиҸҢиЎҢдёҡеёӮеңә规模дёә3279.16дәҝе…ғпјӣйЈҹз”ЁиҸҢдҪңдёәеҒҘеә·иҗҘе…»зҡ„йЈҹе“ҒпјҢеҸ—еҲ°ж¶Ҳиҙ№иҖ…зҡ„йқ’зқҗпјҢ并жҲҗдёәвҖңдёҖиҚӨгҖҒдёҖзҙ гҖҒдёҖиҸҮвҖқеҒҘеә·иҶійЈҹд№ӢдёҖгҖӮеӣ жӯӨйҡҸзқҖеұ…ж°‘иҙӯд№°еҠӣеўһй•ҝпјҢжңӘжқҘйЈҹз”ЁиҸҢйңҖжұӮе°ҶжҢҒз»ӯжү©еј гҖӮ

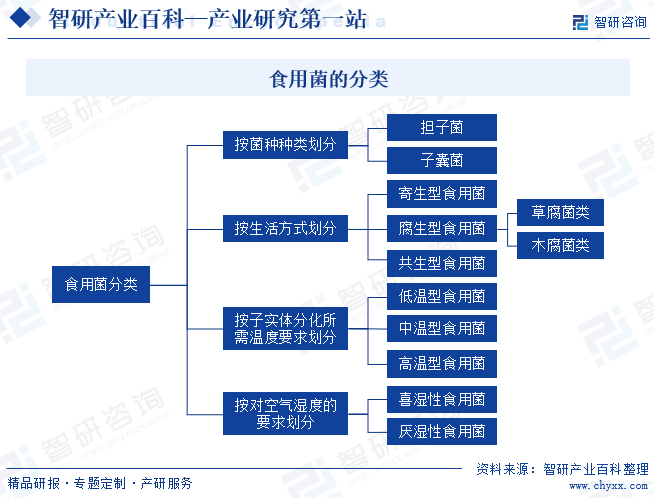

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

йЈҹз”ЁиҸҢпјҢжҢҮеӯҗе®һдҪ“зЎ•еӨ§гҖҒеҸҜдҫӣйЈҹз”Ёзҡ„и•ҲиҸҢпјҢйҖҡз§°дёәиҳ‘иҸҮгҖӮи•ҲиҸҢжҳҜеңЁиҮӘ然з•Ңдёӯз”ҹй•ҝзқҖзҡ„дёҖзұ»еӨ§еһӢзңҹиҸҢпјҢжҳҜзңҹиҸҢдёӯиҝӣеҢ–жңҖй«ҳзә§зҡ„пјҢиғҪдә§з”ҹиӮүзңјеҸҜи§ҒгҖҒдҫӣдәәйҮҮж‘ҳзҡ„еӯҗе®һдҪ“гҖӮдё–з•ҢдёҠе·ІзҹҘеҸҜдҫӣйЈҹз”Ёзҡ„зңҹиҸҢиҫҫеҲ°2000дҪҷз§ҚпјҢе…¶дёӯиғҪеӨҹдәәе·ҘеӨ§йқўз§Ҝж Ҫеҹ№зҡ„зәҰ50з§ҚгҖӮзӣ®еүҚпјҢдёӯеӣҪе·ІзҹҘеҸҜйЈҹз”ЁиҸҢе“Ғз§Қжңү350еӨҡз§ҚпјҢе…¶дёӯеёёи§Ғзҡ„жңүйҰҷиҸҮгҖҒе№іиҸҮгҖҒеҸҢеӯўиҳ‘иҸҮгҖҒйҮ‘й’ҲиҸҮгҖҒе№іиҸҮгҖҒиҚүиҸҮгҖҒжқҸйІҚиҸҮгҖҒжңЁиҖігҖҒзҢҙеӨҙиҸҮгҖҒзҒөиҠқгҖҒжқҫиҢёгҖҒеҶ¬иҷ«еӨҸиҚүгҖҒиҢ¶ж ‘иҸҮгҖҒеҸЈиҳ‘гҖҒ银иҖігҖҒй»‘зҡ®йёЎжһһзӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

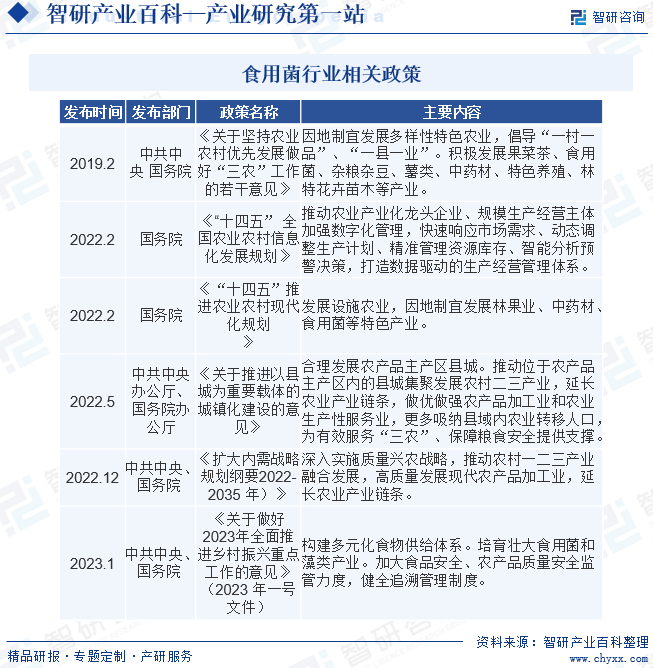

д»Һдә§дёҡж”ҝзӯ–жқҘзңӢпјҢиҝ‘е№ҙжқҘеӣҪ家е’Ңеҗ„зә§ең°ж–№ж”ҝеәңдёҚж–ӯеҠ еӨ§еҜ№еҶңдёҡдә§дёҡеҢ–зҡ„ж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰпјҢеҺҶе№ҙзҡ„вҖңдёӯеӨ®дёҖеҸ·ж–Ү件вҖқеқҮжҸҗеҮәиҰҒз§ҜжһҒжҺЁиҝӣзҺ°д»ЈеҢ–еҶңдёҡзҡ„еҸ‘еұ•гҖӮ2023е№ҙдёӯеӨ®дёҖеҸ·ж–Ү件гҖҠе…ідәҺ2023е№ҙе…ЁйқўжҺЁиҝӣд№Ўжқ‘жҢҜе…ҙйҮҚзӮ№е·ҘдҪңзҡ„ж„Ҹи§ҒгҖӢжҸҗеҮәвҖңжһ„е»әеӨҡе…ғеҢ–йЈҹзү©дҫӣз»ҷдҪ“зі»пјҢж ‘з«ӢеӨ§йЈҹзү©и§ӮпјҢеҠ еҝ«жһ„е»әзІ®з»ҸйҘІз»ҹзӯ№гҖҒеҶңжһ—зү§жё”з»“еҗҲгҖҒжӨҚзү©еҠЁзү©еҫ®з”ҹзү©е№¶дёҫзҡ„еӨҡе…ғеҢ–йЈҹзү©дҫӣз»ҷдҪ“зі»гҖӮеҹ№иӮІеЈ®еӨ§йЈҹз”ЁиҸҢе’Ңи—»зұ»дә§дёҡгҖӮеҠ еӨ§йЈҹе“Ғе®үе…ЁгҖҒеҶңдә§е“ҒиҙЁйҮҸе®үе…Ёзӣ‘зқЈеҠӣеәҰпјҢеҒҘе…ЁиҝҪжәҜз®ЎзҗҶеҲ¶еәҰвҖқгҖӮй•ҝжңҹжқҘзңӢпјҢеӣҪ家еҜ№еҶңдёҡзҡ„жү¶жҢҒеҠӣеәҰдёҚдјҡеҮҸпјҢд»ҺиҖҢеёҰеҠЁжҲ‘еӣҪйЈҹз”ЁиҸҢиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

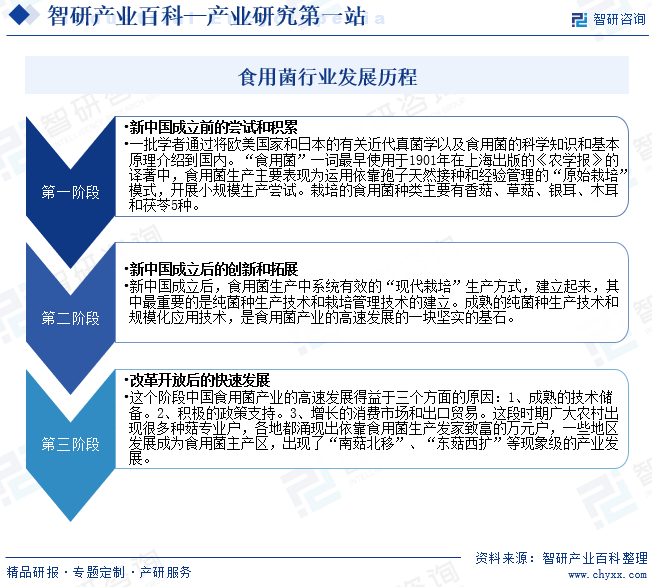

дёӯеӣҪиҝ‘д»ЈйЈҹз”ЁиҸҢдә§дёҡиө·жәҗдәҺ100еӨҡе№ҙеүҚпјҢжҠҖжңҜж №еҹәжһ„е»әдәҺ20дё–зәӘ60е№ҙд»ЈпјҢжҠҖжңҜжҺЁе№ҝжҷ®еҸҠдәҺ20дё–зәӘ80е№ҙд»ЈпјҢдә§дёҡеӨ§еҸ‘еұ•дәҺ21дё–зәӘгҖӮд»Ҙж–°дёӯеӣҪжҲҗз«ӢпјҢж”№йқ©ејҖж”ҫеҗҜеҠЁпјҢи·Ёе…Ҙ21дё–зәӘдёәж—¶й—ҙиҠӮзӮ№пјҢжҲ‘еӣҪйЈҹз”ЁиҸҢдә§дёҡиҝ‘д»ЈеҸ‘еұ•з®ҖеҸІе…ұеҲҶдёәдёүдёӘйҳ¶ж®өпјҡ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

е·ҘеҺӮеҢ–з”ҹдә§йЈҹз”ЁиҸҢеҜ№дәҺжҠҖжңҜжңүиҫғй«ҳзҡ„иҰҒжұӮпјҢеңЁиҸҢз§ҚйҖүиӮІгҖҒдҝқжҢҒиҸҢиҸҮз”ҹй•ҝзЁіе®ҡжҖ§зӯүж–№йқўеқҮйңҖиҰҒдёҖе®ҡзҡ„з”ҹзү©жҠҖжңҜеҹәзЎҖе’Ңе®һи·өз»ҸйӘҢз§ҜзҙҜгҖӮеӣ жӯӨпјҢйЈҹз”ЁиҸҢе·ҘеҺӮеҢ–з”ҹдә§еҜ№з”ҹдә§е·Ҙиүәе’ҢзҺҜеўғеҸӮж•°жҺ§еҲ¶иҰҒжұӮиҫғй«ҳпјҢйЎ»й•ҝж—¶й—ҙең°дёҚж–ӯж‘ёзҙўе’Ңз§ҜзҙҜпјҢиҝҷжҳҜйҳ»жӯўз«һдәүиҖ…иҝӣе…Ҙзҡ„дёҖдёӘйҮҚиҰҒеЈҒеһ’гҖӮ

пјҲ1пјүиҸҢз§ҚйҖүиӮІиҰҒжұӮй«ҳ

иҸҢз§ҚйҖүиӮІжҳҜйЈҹз”ЁиҸҢз”ҹдә§зҡ„еҹәзЎҖпјҢиҸҢз§Қзҡ„дјҳеҠЈзӣҙжҺҘеҪұе“ҚйЈҹз”ЁиҸҢзҡ„дә§йҮҸе’ҢиҙЁйҮҸгҖӮйҖүиӮІе…·жңүиүҜеҘҪеҹәеӣ зҡ„иҸҢз§ҚжҳҜйЈҹз”ЁиҸҢиЎҢдёҡзҡ„е…ій”®жҠҖжңҜпјҢе…¶иҝҮзЁӢдёҖиҲ¬еҢ…жӢ¬зӯӣйҖүиҸҢж ӘгҖҒиҮӘдәӨжқӮдәӨгҖҒеҲ¶дҪңеҹ№е…»еҹәгҖҒе°ҸиҜ•гҖҒдёӯиҜ•гҖҒеӨ§иҜ•зӯүзҺҜиҠӮгҖӮиҸҢз§Қеҹ№иӮІиҝҮзЁӢзҺҜиҠӮз№ҒжқӮгҖҒжҠҖжңҜиҰҒжұӮй«ҳпјҢжҳҜйӣҶдәәжүҚгҖҒзҹҘиҜҶгҖҒжҠҖжңҜдәҺдёҖдҪ“пјҢеӨҡеӯҰ科й«ҳеәҰз»јеҗҲгҖҒдә’зӣёжё—йҖҸзҡ„зі»з»ҹе·ҘзЁӢпјҢеҜ№жҠҖжңҜдәәе‘ҳзҡ„дё“дёҡзҹҘиҜҶгҖҒе®һи·өз»ҸйӘҢзӯүж–№йқўйғҪжңүиҫғй«ҳиҰҒжұӮпјҢеӯҳеңЁиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

пјҲ2пјүз”ҹдә§е·ҘиүәеӨҚжқӮгҖҒжҠҖжңҜзІҫз»ҶеҢ–зЁӢеәҰй«ҳ

йЈҹз”ЁиҸҢе·ҘеҺӮеҢ–з”ҹдә§жҳҜеңЁжҢүз…§йЈҹз”ЁиҸҢиҮӘ然з”ҹй•ҝзҺҜеўғзҡ„йңҖжұӮи®ҫи®Ўзҡ„е°Ғй—ӯејҸеҺӮжҲҝдёӯпјҢеҲ©з”Ёжё©жҺ§гҖҒж№ҝжҺ§гҖҒйЈҺжҺ§гҖҒе…үжҺ§и®ҫеӨҮеҲӣйҖ дәәе·Ҙз”ҹжҖҒзҺҜеўғгҖӮжҜҸдёҖз§ҚйЈҹз”ЁиҸҢеҜ№з”ҹй•ҝзҺҜеўғйғҪжңүзү№е®ҡзҡ„иҰҒжұӮпјҢйңҖиҰҒеҲ©з”Ёи®ҫж–ҪгҖҒи®ҫеӨҮеҲӣйҖ еҮәйҖӮеҗҲдёҚеҗҢиҸҢзұ»гҖҒдёҚеҗҢеҸ‘иӮІйҳ¶ж®өзҡ„еҹ№иӮІзҺҜеўғгҖӮ

йЈҹз”ЁиҸҢе·ҘеҺӮеҢ–з”ҹдә§иҝҮзЁӢеҢ…жӢ¬еҹ№е…»еҹәзҡ„еҲ¶дҪңгҖҒ装瓶гҖҒзҒӯиҸҢгҖҒеҶ·еҚҙгҖҒжҺҘз§ҚгҖҒеҹ№е…»гҖҒеҸ‘иҠҪгҖҒеҮәиҸҮзӯүпјҢжҜҸдёҖз”ҹдә§зҺҜиҠӮзҡ„е·Ҙиүәеҝ…йЎ»ж №жҚ®жүҖж Ҫеҹ№е“Ғз§Қзҡ„з”ҹзү©еӯҰзү№жҖ§дёҘж јжҺ§еҲ¶гҖӮеңЁж•ҙдёӘйЈҹз”ЁиҸҢзҡ„еҹ№иӮІиҝҮзЁӢдёӯпјҢеҹ№е…»еҹәзҡ„й…Қж–№гҖҒжӢҢж–ҷзҡ„еқҮеҢҖеәҰгҖҒ装瓶ж–ҷйқўзҡ„й«ҳдҪҺгҖҒжү“еӯ”зҡ„ж·ұжө…гҖҒзҒӯиҸҢжё©еәҰзҡ„й«ҳдҪҺдёҺж—¶й—ҙзҡ„й•ҝзҹӯпјҢеҹ№е…»йҳ¶ж®өзҡ„дәҢж°§еҢ–зўігҖҒж№ҝеәҰгҖҒжё©еәҰгҖҒе…үз…§д»ҘеҸҠеҫӘзҺҜйЈҺзӯүзҡ„жҺ§еҲ¶пјҢжҗ”иҸҢеҗҺиЎҘж°ҙзҡ„еӨҡе°‘пјҢеҸ‘иҠҪдёҺеҮәиҸҮйҳ¶ж®өе…үз…§гҖҒж№ҝеәҰгҖҒжё©еәҰгҖҒдәҢж°§еҢ–зўізҡ„жҺ§еҲ¶зӯүйғҪеҜ№йЈҹз”ЁиҸҢзҡ„з”ҹй•ҝе…·жңүйҮҚиҰҒеҪұе“ҚпјҢеҸӘжңүйҖҡиҝҮеҸҚеӨҚиҜ•йӘҢе’ҢеҸӮж•°жөӢе®ҡжүҚиғҪжңҖз»ҲзЎ®е®ҡеҗҲйҖӮзҡ„з”ҹдә§е·ҘиүәгҖӮе·ҘеҺӮеҢ–з”ҹдә§еҝ…йЎ»жҺҢжҸЎжҜҸдёҖйҒ“е·ҘеәҸзҡ„жңҖдјҳеҸӮ数并еҠ д»ҘзІҫзЎ®жҺ§еҲ¶пјҢжҜҸдёҖдёӘеҸӮж•°зҡ„и®ҫе®ҡдёҺи°ғиҠӮйғҪйЎ»з»ҸиҝҮеёёе№ҙе®һи·өпјҢз§ҜзҙҜз»ҸйӘҢпјҢ并й…ҚеҘ—д»ҘиҮӘеҠЁеҢ–жңәжў°и®ҫеӨҮеҫ—д»Ҙе®һзҺ°гҖӮ

пјҲ3пјүз”ҹдә§иҝҮзЁӢдёӯжҠҖжңҜзЁіе®ҡжҖ§гҖҒжқӮиҸҢжұЎжҹ“зҺҮд»ҘеҸҠз”ҹзү©иҪ¬еҢ–зҺҮзӯүжҢҮж ҮиҰҒжұӮй«ҳ

жҠҖжңҜзЁіе®ҡжҖ§гҖҒжқӮиҸҢжұЎжҹ“зҺҮеҸҠз”ҹзү©иҪ¬еҢ–зҺҮжҳҜиЎЎйҮҸе·ҘеҺӮеҢ–з”ҹдә§йЈҹз”ЁиҸҢжҠҖжңҜжҳҜеҗҰжҲҗзҶҹзҡ„йҮҚиҰҒжҢҮж ҮгҖӮжҠҖжңҜдёҚзЁіе®ҡпјҢеҜјиҮҙж•ҙдҪ“з”ҹдә§дёҚзЁіе®ҡпјҢйЈҹз”ЁиҸҢе·ҘеҺӮеҢ–з”ҹдә§ж— жі•еҪўжҲҗ规模ж•Ҳеә”пјӣжқӮиҸҢжұЎжҹ“зҺҮеҒҸй«ҳпјҢиҜҙжҳҺз”ҹдә§зҺҜеўғжҲ–з”ҹдә§з®ЎзҗҶж°ҙе№іе°ҡжңӘиҫҫеҲ°дёҖе®ҡиҰҒжұӮпјҢдҪҝеҫ—йЈҹз”ЁиҸҢеҸ—еҲ°жқӮиҸҢзҡ„дҫөе®іпјҢеҜјиҮҙйЈҹз”ЁиҸҢдә§е“ҒеҚ•дә§дҪҺгҖҒиҙЁйҮҸзЁіе®ҡжҖ§е·®пјӣз”ҹзү©иҪ¬еҢ–зҺҮиЎЎйҮҸйЈҹз”ЁиҸҢе·ҘеҺӮеҢ–з”ҹдә§дјҒдёҡзҡ„з”ҹдә§ж•ҲзҺҮгҖӮиӢҘз”ҹзү©иҪ¬еҢ–зҺҮеҒҸдҪҺпјҢйҖҡеёёиҜҙжҳҺеҹ№е…»еҹәзҡ„иҗҘе…»жҲҗеҲҶжңӘе……еҲҶиҪ¬еҢ–дёәйЈҹз”ЁиҸҢз”ҹй•ҝжүҖйңҖзҡ„е…»ж–ҷпјҢеҜјиҮҙйЈҹз”ЁиҸҢз”ҹдә§жҲҗжң¬й«ҳгҖӮеӣ жӯӨпјҢжҸҗй«ҳжҠҖжңҜзЁіе®ҡжҖ§еҸҠз”ҹзү©иҪ¬еҢ–зҺҮпјҢеҗҢж—¶йҷҚдҪҺжқӮиҸҢжұЎжҹ“зҺҮжҳҜжүҖжңүйЈҹз”ЁиҸҢе·ҘеҺӮеҢ–з”ҹдә§дјҒдёҡе…ұеҗҢйқўдёҙзҡ„жҢ‘жҲҳгҖӮиҖҢеә”еҜ№иҝҷдёӘжҢ‘жҲҳпјҢйңҖиҰҒз”ҹдә§жҠҖжңҜгҖҒз®ЎзҗҶж°ҙе№ід»ҘеҸҠ硬件и®ҫеӨҮи®ҫж–Ҫзӯүеҗ„ж–№йқўеқҮиҫҫеҲ°дёҖе®ҡж°ҙеҮҶпјҢиҝҷж— з–‘еҪўжҲҗдәҶиЎҢдёҡзҡ„иҝӣе…ҘеЈҒеһ’гҖӮ

2гҖҒиө„йҮ‘еЈҒеһ’

е·ҘеҺӮеҢ–з”ҹдә§йЈҹз”ЁиҸҢеңЁиӮІз§ҚгҖҒиҸҢиҸҮеҹ№иӮІгҖҒз”ҹдә§гҖҒйҮҮ收гҖҒеәҹж–ҷеӣһ收зӯүеҗ„дёӘзҺҜиҠӮйғҪйңҖиҰҒжҠҖжңҜз ”еҸ‘гҖҒиҮӘеҠЁеҢ–и®ҫеӨҮзҡ„еӨ§йҮҸжҠ•е…ҘпјҢжҳҜиө„жң¬еҜҶйӣҶеһӢиЎҢдёҡгҖӮеҸҰдёҖж–№йқўпјҢз”ұдәҺйЈҹз”ЁиҸҢе…·жңүиҫғй•ҝзҡ„з”ҹй•ҝе‘ЁжңҹпјҢеӣ жӯӨд№ҹдјҡеҚ з”ЁдёҖе®ҡзҡ„жөҒеҠЁиө„йҮ‘гҖӮеӣ жӯӨпјҢе·ҘеҺӮеҢ–йЈҹз”ЁиҸҢз”ҹдә§еҜ№иө„йҮ‘е…·жңүиҫғй«ҳзҡ„иҰҒжұӮпјҢеӯҳеңЁиҫғй«ҳзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

3гҖҒдәәжүҚеЈҒеһ’

йҷӨйңҖе…·еӨҮеҶңдёҡзҹҘиҜҶеӨ–пјҢйЈҹз”ЁиҸҢз”ҹдә§иҝҳж¶үеҸҠеҫ®з”ҹзү©еӯҰгҖҒйҒ—дј еӯҰгҖҒз”ҹжҖҒеӯҰгҖҒж°”иұЎеӯҰзӯүеӨҡеӯҰ科зҹҘиҜҶгҖӮйЈҹз”ЁиҸҢе·ҘеҺӮеҢ–з”ҹдә§жӣҙеҠ еӨҚжқӮпјҢеңЁжӯӨеҹәзЎҖдёҠиҝҳйңҖе…·еӨҮеҲ¶еҶ·гҖҒжңәжў°гҖҒдҝқжё©зӯүе·ҘдёҡжҠҖжңҜпјҢжүҖйңҖиҰҒзҡ„жҠҖжңҜзІҫз»ҶеҢ–зЁӢеәҰеҫҲй«ҳпјҢйңҖиҰҒдёҖжү№дёҚд»…йҖҡжҷ“зҗҶи®әзҹҘиҜҶпјҢиҝҳе…·жңүдё°еҜҢе®һи·өз»ҸйӘҢзҡ„й«ҳзҙ иҙЁдәәжүҚгҖӮиҖҢдәәжүҚжҲҗй•ҝйңҖиҰҒе®һйҷ…е·ҘдҪңзҡ„й•ҝжңҹй”»зӮјпјҢж–°иҝӣдјҒдёҡеҫҲйҡҫеңЁзҹӯжңҹеҶ…иҒҡйӣҶеҗ„з§ҚжүҖйңҖзҡ„дё“дёҡдәәжүҚгҖӮ

4гҖҒз®ЎзҗҶеЈҒеһ’

зҺ°д»ЈеҢ–йЈҹз”ЁиҸҢе·ҘеҺӮеҢ–з”ҹдә§дјҒдёҡпјҢйҷӨдәҶйҮҮз”ЁзҺ°д»ЈеҢ–зҡ„з”ҹдә§и®ҫж–Ҫи®ҫеӨҮпјҢиҝҳиҰҒйҮҮз”ЁзҺ°д»ЈеҢ–зҡ„з®ЎзҗҶжүӢж®өе’Ңй…ҚеӨҮзҺ°д»ЈеҢ–зҡ„з®ЎзҗҶеӣўйҳҹгҖӮиҖҢж—ўжңүз®ЎзҗҶз»ҸйӘҢеҸҲжҮӮйЈҹз”ЁиҸҢж Ҫеҹ№жҠҖжңҜзҡ„дәәжүҚпјҢеҫҲйҡҫйҖҡиҝҮзӨҫдјҡжӢӣиҒҳе®һзҺ°пјҢз»қеӨ§еӨҡж•°йғҪйңҖиҮӘе·ұеҹ№е…»пјҢеҹ№е…»е‘ЁжңҹиҮіе°‘йңҖиҰҒ3е№ҙд»ҘдёҠгҖӮе·ҘеҺӮеҢ–зҡ„зү№зӮ№жҳҜе…Ҳиҝӣзҡ„жңәжў°и®ҫеӨҮд»Јжӣҝдј з»ҹе·ҘдәәпјҢеӣ жӯӨдјҒдёҡз®ЎзҗҶеңЁжҹҗз§ҚзЁӢеәҰдёҠжҜ”жҠҖжңҜжӣҙиғҪеҶіе®ҡдјҒдёҡжҳҜеҗҰиғҪжҲҗеҠҹгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

йЈҹз”ЁиҸҢиЎҢдёҡзҡ„дёҠжёёиЎҢдёҡдёәзҺүзұігҖҒж°ҙзЁ»гҖҒе°ҸйәҰзӯүеҶңдҪңзү©з§ҚжӨҚдёҡпјҢдёӢжёёиЎҢдёҡдёә家еәӯеұ…ж°‘е’ҢйӨҗйҘ®дёҡгҖӮдёҠжёёеҶңдҪңзү©з§ҚжӨҚдёҡзҡ„зЁіжӯҘеҸ‘еұ•дёәйЈҹз”ЁиҸҢиЎҢдёҡжҸҗдҫӣдәҶзЁіе®ҡгҖҒдё°еҜҢзҡ„йЈҹз”ЁиҸҢз”ҹдә§жқҗж–ҷпјҢдёӢжёёйӨҗйҘ®дёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖҒдәәеҸЈзҡ„еўһй•ҝеҸҠе…¶еҜ№йЈҹз”ЁиҸҢж¶Ҳиҙ№йңҖжұӮзҡ„зЁіжӯҘеўһй•ҝжү©еӨ§дәҶйЈҹз”ЁиҸҢиЎҢдёҡдә§е“Ғзҡ„йңҖжұӮпјҢжҺЁеҠЁдәҶйЈҹз”ЁиҸҢиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ

жҲ‘еӣҪжҳҜеҶңдёҡеӨ§еӣҪпјҢжҜҸе№ҙз”ҹдә§гҖҒеҠ е·ҘеҶңеүҜдә§е“Ғдә§з”ҹзҡ„дёӢи„ҡж–ҷж•°йҮҸеӨ§гҖҒиө„жәҗдё°еҜҢпјҢеӣ жӯӨдёҠжёёеҺҹжқҗж–ҷзҡ„дҫӣеә”еҹәжң¬дёҚеӯҳеңЁзҹӯзјәзҡ„йЈҺйҷ©пјҢеҜ№йЈҹз”ЁиҸҢиЎҢдёҡзҡ„еҪұе“Қиҫғе°ҸгҖӮеҗҢж—¶пјҢжҲ‘еӣҪзӣ®еүҚеҶңдҪңзү©еүҜдә§е“Ғзҡ„з»јеҗҲеҲ©з”ЁзҺҮеҒҸдҪҺпјҢдё»иҰҒз”ЁдәҺйҘІж–ҷе’ҢжңүжңәиӮҘеҺҹж–ҷпјҢиҝҳжңүйғЁеҲҶзӣҙжҺҘиў«з„ҡзғ§жҲ–еәҹејғпјҢеҜ№з”ҹжҖҒзҺҜеўғйҖ жҲҗдёҚеҲ©еҪұе“ҚгҖӮйЈҹз”ЁиҸҢе·ҘеҺӮеҢ–з”ҹдә§д»ҘеҶңдёҡдёӢи„ҡж–ҷдёәеҺҹж–ҷпјҢдёҚдҪҶе®һзҺ°дәҶиө„жәҗзҡ„еҫӘзҺҜеҲ©з”ЁпјҢиҝҳжңүеҲ©дәҺзҺҜеўғдҝқжҠӨгҖӮ

йЈҹз”ЁиҸҢдә§е“Ғдё»иҰҒй”ҖеҫҖеҶңиҙёеёӮеңәгҖҒи¶…еёӮпјҢз»Ҳз«Ҝе®ўжҲ·дё»иҰҒдёә家еәӯгҖҒйӨҗйҘ®иЎҢдёҡз»ҸиҗҘиҖ…пјҢе°‘йғЁеҲҶдёәйЈҹз”ЁиҸҢж·ұеҠ е·ҘдјҒдёҡгҖӮй«ҳиӣӢзҷҪгҖҒдҪҺи„ӮиӮӘгҖҒдҪҺзғӯйҮҸгҖҒдҪҺзӣҗеҲҶзҡ„йЈҹз”ЁиҸҢз¬ҰеҗҲзҺ°д»Јдәә们еҜ№з»ҝиүІеҒҘеә·йЈҹе“Ғзҡ„жңҹеҫ…гҖӮйҡҸзқҖжҲ‘еӣҪеҹҺй•ҮеҢ–зҡ„жҺЁиҝӣгҖҒеұ…民收е…Ҙзҡ„жҸҗй«ҳе’Ңеұ…ж°‘ж¶Ҳиҙ№з»“жһ„зҡ„дёҚж–ӯеҚҮзә§пјҢеҜ№йЈҹз”ЁиҸҢдә§е“Ғзү№еҲ«жҳҜе·ҘеҺӮеҢ–йЈҹз”ЁиҸҢдә§е“Ғзҡ„ж¶Ҳиҙ№зЁіжӯҘеўһй•ҝгҖӮдёӢжёёиЎҢдёҡйңҖжұӮзҡ„жҢҒз»ӯеўһй•ҝе°Ҷз»ҷйЈҹз”ЁиҸҢиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

иўҒйҡҶе№іеҶңдёҡй«ҳ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңзҷ»жө·з§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—еӨ§иҚ’еһҰдё°з§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҮеҗ‘еҫ·еҶңиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҚ—з§Ӣд№җз§Қдёҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸзңҒеҶңеһҰеҶңдёҡеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҶңеҸ‘з§ҚдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪиҚғ银й«ҳ科з§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

иўҒйҡҶе№іеҶңдёҡй«ҳ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңзҷ»жө·з§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—еӨ§иҚ’еһҰдё°з§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҮеҗ‘еҫ·еҶңиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҚ—з§Ӣд№җз§Қдёҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸзңҒеҶңеһҰеҶңдёҡеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҶңеҸ‘з§ҚдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪиҚғ银й«ҳ科з§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдёҠжө·йӣӘжҰ•з”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёҠжө·йӣӘжҰ•з”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҗҘйІңе“ҒйЈҹз”ЁиҸҢзҡ„з ”еҸ‘гҖҒе·ҘеҺӮеҢ–з§ҚжӨҚдёҺй”Җе”®пјҢдё»иҰҒдә§е“ҒеҢ…жӢ¬йҮ‘й’ҲиҸҮгҖҒзңҹ姬иҸҮпјҲеҗ«иҹ№е‘іиҸҮгҖҒзҷҪзҺүиҸҮе’Ңжө·йІңиҸҮпјүгҖҒжқҸйІҚиҸҮгҖҒйҰҷиҸҮгҖҒй№ҝиҢёиҸҢзӯүйІңе“ҒйЈҹз”ЁиҸҢгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙйӣӘжҰ•з”ҹзү©иҗҘдёҡ收е…Ҙ23.2дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ11.93%пјҢе®һзҺ°еҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұ-2.87дәҝе…ғпјҢдё»иҰҒеҺҹеӣ дёәпјҡ2022е№ҙйЈҹз”ЁиҸҢиЎҢдёҡз«һдәүжҝҖзғҲпјҢзү№еҲ«жҳҜ2022е№ҙдёҠеҚҠе№ҙеәҰпјҢйңҖжұӮз«ҜдёҚжҷҜж°”пјҢеҸ еҠ е…¬еҸёжқҸйІҚиҸҮйЎ№зӣ®дәҸжҚҹпјҢйғЁеҲҶз”ҹдә§еҹәең°з”ҹдә§жіўеҠЁеҜјиҮҙзҡ„еҚ•дә§гҖҒе“Ғзә§зҺҮгҖҒдә§иғҪеҲ©з”ЁзҺҮдҪҺпјҢд»ҘеҸҠеҺҹжқҗж–ҷж¶Ёд»·зӯүеӣ зҙ пјҢйғЁеҲҶеӯҗе…¬еҸёеҚ•дҪҚжҲҗжң¬еҒҸй«ҳпјҢзӣёеә”е…¬еҸёдёҠеҚҠе№ҙеәҰеҮәзҺ°дәҶиҫғеӨ§е№…еәҰзҡ„дәҸжҚҹпјҢеҜ№е…Ёе№ҙдёҡз»©йҖ жҲҗиҫғеӨ§еҪұе“ҚгҖӮ

пјҲ2пјүеӨ©ж°ҙдј—е…ҙиҸҢдёҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

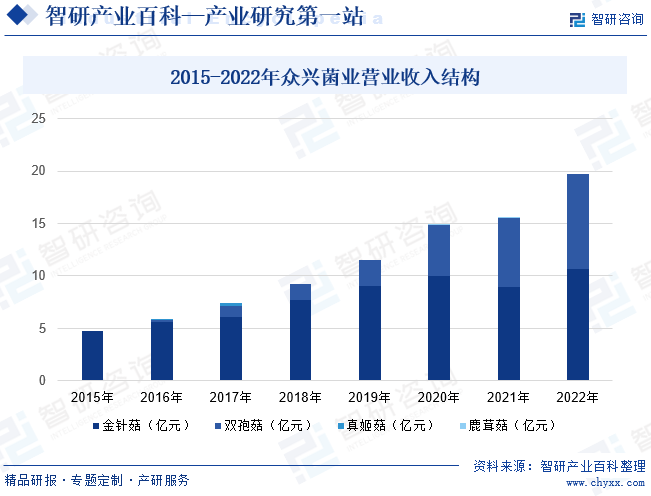

еӨ©ж°ҙдј—е…ҙиҸҢдёҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдё“дёҡд»ҺдәӢеҗ„зұ»йЈҹз”ЁиҸҢз ”еҸ‘гҖҒе·ҘеҺӮеҢ–еҹ№жӨҚдёҺй”Җе”®зҡ„зҺ°д»ЈеҶңдёҡдјҒдёҡпјҢдё»иҰҒдә§е“ҒдёәйҮ‘й’ҲиҸҮе’ҢеҸҢеӯўиҸҮйІңе“ҒгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙдј—е…ҙиҸҢдёҡе®һзҺ°иҗҘдёҡ收е…Ҙ19.7дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ26.61%пјҢе®һзҺ°еҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұ1.58дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ188.08%пјҢдё»иҰҒеҺҹеӣ зі»2022е№ҙдёӢеҚҠе№ҙеәҰйҮ‘й’ҲиҸҮзҡ„й”Җе”®д»·ж јеҗҢжҜ”дёҠж¶ЁиҫғеӨҡпјҢеҗҢж—¶еҸҢеӯўиҸҮдә§й”ҖйҮҸеҗҢжҜ”дәҰжңүжүҖеўһй•ҝпјҢиҮҙдҪҝе…¬еҸёеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝиҫғеӨҡгҖӮеңЁз”ҹдә§ж–№йқўпјҢе…¬еҸёз»§з»ӯжҠ“иҝҮзЁӢз®ЎзҗҶгҖҒйҮҚз»“жһңеҜјеҗ‘пјҢз»“еҗҲйў„з®—еҲ’е°ҸеҚ•е…ғпјҢеӣҙз»•з”ҹдә§з»ҸиҗҘзӣ®ж ҮдёҘж јиҖғж ёпјҢвҖңдёүжҸҗе…ӯйҷҚвҖқеҗ‘з”ҹдә§иҰҒж•ҲзӣҠгҖӮдә”жІіеҹәең°вҖңе№ҙдә§4дёҮеҗЁеҸҢеӯўиҳ‘иҸҮе·ҘеҺӮеҢ–з”ҹдә§йЎ№зӣ®дәҢжңҹвҖқгҖҒжұҹиӢҸеҹәең°вҖңе№ҙдә§10000еҗЁйЈҹз”ЁиҸҢпјҲеҸҢеӯўиҳ‘иҸҮпјүе·ҘеҺӮеҢ–з§ҚжӨҚйЎ№зӣ®вҖқйЎәеҲ©е®һзҺ°ж»Ўдә§пјҢйЈҹз”ЁиҸҢдә§й”ҖйҮҸиҝӣдёҖжӯҘеўһеҠ пјҢжҚ®з»ҹи®ЎпјҢ2022е№ҙдј—е…ҙиҸҢдёҡйЈҹз”ЁиҸҢдә§йҮҸ32.72дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ4.87%пјҢй”ҖйҮҸ32.76дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.50%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

жҲ‘еӣҪдәҺ70е№ҙд»ЈејҖе§ӢеӨ§и§„жЁЎз§ҚжӨҚйЈҹз”ЁиҸҢпјҢ80е№ҙд»Јдә§йҮҸй«ҳйҖҹеўһй•ҝпјҢи¶…иҝҮж—Ҙжң¬жҲҗдёәдё–з•Ң第дёҖеӨ§йЈҹз”ЁиҸҢз”ҹдә§еӣҪгҖӮдҪҶжҲ‘еӣҪйЈҹз”ЁиҸҢе·ҘеҺӮеҢ–иө·жӯҘиҫғжҷҡпјҢзӣ®еүҚд»Қ然д»Ҙдј з»ҹеҶңжҲ·зҡ„з”ҹдә§жЁЎејҸдёәдё»гҖӮиҝ‘е№ҙжқҘпјҢйҖҡиҝҮеј•иҝӣеӣҪеӨ–зҡ„е…ҲиҝӣжҠҖжңҜе’Ңи®ҫеӨҮпјҢйЈҹз”ЁиҸҢе·ҘеҺӮеҢ–з§ҚжӨҚжӯЈеңЁеҝ«йҖҹжү©еј 规模пјҢе·ҘеҺӮеҢ–з§ҚжӨҚзҡ„жҜ”дҫӢдёҠеҚҮиҫғеҝ«гҖӮжҲ‘еӣҪжҳҜйЈҹз”ЁиҸҢз”ҹдә§еӨ§еӣҪпјҢжҖ»дә§йҮҸеҝ«йҖҹеўһй•ҝпјҢдҪҶеҗҢж—¶д№ҹжҳҜйЈҹз”ЁиҸҢж¶Ҳиҙ№еӨ§еӣҪпјҢжүҖз”ҹдә§зҡ„йЈҹз”ЁиҸҢз»қеӨ§йғЁеҲҶз”ЁдәҺеӣҪеҶ…ж¶Ҳиҙ№гҖӮйҡҸзқҖжҲ‘еӣҪйЈҹз”ЁиҸҢйңҖжұӮйҮҸзҡ„еўһй•ҝпјҢжҲ‘еӣҪйЈҹз”ЁиҸҢиЎҢдёҡеёӮеңә规模ж•ҙдҪ“е‘Ҳеўһй•ҝжҖҒеҠҝпјҢжҚ®з»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪйЈҹз”ЁиҸҢиЎҢдёҡеёӮеңә规模дёә3279.16дәҝе…ғпјӣйЈҹз”ЁиҸҢдҪңдёәеҒҘеә·иҗҘе…»зҡ„йЈҹе“ҒпјҢеҸ—еҲ°ж¶Ҳиҙ№иҖ…зҡ„йқ’зқҗпјҢ并жҲҗдёәвҖңдёҖиҚӨгҖҒдёҖзҙ гҖҒдёҖиҸҮвҖқеҒҘеә·иҶійЈҹд№ӢдёҖгҖӮеӣ жӯӨйҡҸзқҖеұ…ж°‘иҙӯд№°еҠӣеўһй•ҝпјҢжңӘжқҘйЈҹз”ЁиҸҢйңҖжұӮе°ҶжҢҒз»ӯжү©еј гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–еӨ§еҠӣжү¶жҢҒзҺ°д»ЈеҢ–еҶңдёҡзҡ„еҸ‘еұ•

д»Һдә§дёҡж”ҝзӯ–жқҘзңӢпјҢиҝ‘е№ҙжқҘеӣҪ家е’Ңеҗ„зә§ең°ж–№ж”ҝеәңдёҚж–ӯеҠ еӨ§еҜ№еҶңдёҡдә§дёҡеҢ–зҡ„ж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰпјҢеҺҶе№ҙзҡ„вҖңдёӯеӨ®дёҖеҸ·ж–Ү件вҖқеқҮжҸҗеҮәиҰҒз§ҜжһҒжҺЁиҝӣзҺ°д»ЈеҢ–еҶңдёҡзҡ„еҸ‘еұ•гҖӮ2023е№ҙдёӯеӨ®дёҖеҸ·ж–Ү件гҖҠе…ідәҺ2023е№ҙе…ЁйқўжҺЁиҝӣд№Ўжқ‘жҢҜе…ҙйҮҚзӮ№е·ҘдҪңзҡ„ж„Ҹи§ҒгҖӢжҸҗеҮәвҖңжһ„е»әеӨҡе…ғеҢ–йЈҹзү©дҫӣз»ҷдҪ“зі»пјҢж ‘з«ӢеӨ§йЈҹзү©и§ӮпјҢеҠ еҝ«жһ„е»әзІ®з»ҸйҘІз»ҹзӯ№гҖҒеҶңжһ—зү§жё”з»“еҗҲгҖҒжӨҚзү©еҠЁзү©еҫ®з”ҹзү©е№¶дёҫзҡ„еӨҡе…ғеҢ–йЈҹзү©дҫӣз»ҷдҪ“зі»гҖӮеҹ№иӮІеЈ®еӨ§йЈҹз”ЁиҸҢе’Ңи—»зұ»дә§дёҡгҖӮеҠ еӨ§йЈҹе“Ғе®үе…ЁгҖҒеҶңдә§е“ҒиҙЁйҮҸе®үе…Ёзӣ‘зқЈеҠӣеәҰпјҢеҒҘе…ЁиҝҪжәҜз®ЎзҗҶеҲ¶еәҰвҖқгҖӮ2022е№ҙдёӯеӨ®дёҖеҸ·ж–Ү件гҖҠе…ідәҺ2022е№ҙе…ЁйқўжҺЁиҝӣд№Ўжқ‘жҢҜе…ҙйҮҚзӮ№е·ҘдҪңзҡ„ж„Ҹи§ҒгҖӢжҸҗеҮәвҖңжӢ“еұ•еҶңдёҡеӨҡз§ҚеҠҹиғҪгҖҒжҢ–жҺҳд№Ўжқ‘еӨҡе…ғд»·еҖјпјҢйҮҚзӮ№еҸ‘еұ•еҶңдә§е“ҒеҠ е·ҘдёҡгҖҒд№Ўжқ‘дј‘й—Іж—…жёёгҖҒеҶңжқ‘з”өе•ҶдёүеӨ§дә§дёҡпјӣеӨ§еҠӣеҸ‘еұ•жҜ”иҫғдјҳеҠҝжҳҺжҳҫгҖҒеёҰеҠЁеҶңдёҡеҶңжқ‘иғҪеҠӣејәгҖҒе°ұдёҡе®№йҮҸеӨ§зҡ„еҺҝеҹҹеҜҢж°‘дә§дёҡпјҢдҝғиҝӣеҶңж°‘е°ұең°е°ұиҝ‘е°ұдёҡеҲӣдёҡвҖқгҖӮеӣҪ家еҲ¶и®ўдәҶдёҖзі»еҲ—еҶңдёҡжү¶жҢҒж”ҝзӯ–жҺӘж–ҪпјҢдҝғиҝӣзҺ°д»ЈеҶңдёҡзҡ„еҸ‘еұ•гҖӮд»Һй•ҝжңҹжқҘзңӢпјҢеӣҪ家еҜ№еҶңдёҡзҡ„жү¶жҢҒеҠӣеәҰдёҚдјҡеҮҸгҖӮ

пјҲ2пјүж¶Ҳиҙ№йңҖжұӮеўһеҠ гҖҒйҘ®йЈҹз»“жһ„ж”№е–„

йҡҸзқҖеӣҪж°‘з»ҸжөҺзҡ„еҸ‘еұ•е’ҢеҹҺд№Ўеұ…民收е…Ҙзҡ„жҸҗй«ҳпјҢж¶Ҳиҙ№иҖ…зҡ„з”ҹжҙ»иҙЁйҮҸдёҚж–ӯж”№е–„пјҢж¶Ҳиҙ№иҖ…еҜ№дәҺйҘ®йЈҹзҡ„иҰҒжұӮдёҚеҶҚдё»иҰҒеұҖйҷҗдәҺд»·ж је’Ңе‘ійҒ“пјҢиҖҢжӣҙеҠ зңӢйҮҚйЈҹе“Ғе®үе…ЁгҖҒиҗҘе…»д»·еҖјзӯүгҖӮйЈҹз”ЁиҸҢдҪңдёәеҒҘеә·гҖҒзҺҜдҝқзҡ„з»ҝиүІйЈҹе“ҒпјҢеӣ е…¶иҫғдҪҺзҡ„и„ӮиӮӘеҗ«йҮҸе’Ңдё°еҜҢзҡ„иҗҘе…»жҲҗеҲҶпјҢи¶ҠжқҘи¶Ҡеҫ—еҲ°ж¶Ҳиҙ№иҖ…зҡ„йқ’зқҗгҖӮиҝ‘е№ҙжқҘпјҢйЈҹз”ЁиҸҢйңҖжұӮйҮҸдёҚж–ӯдёҠеҚҮпјҢдҝғдҪҝеёӮеңәе®№йҮҸдёҚж–ӯжү©еӨ§гҖӮ

зӣ®еүҚпјҢеӨ§йғЁеҲҶзҡ„йЈҹз”ЁиҸҢзӣҙжҺҘдҪңдёә蔬иҸңйЈҹз”ЁгҖӮйҡҸзқҖеҜ№йЈҹз”ЁиҸҢиҗҘе…»е’ҢеҒҘеә·еҠҹиғҪзҡ„иҝӣдёҖжӯҘи®ӨиҜҶпјҢйЈҹз”ЁиҸҢзҡ„ж·ұеҠ е·Ҙдә§е“Ғж—ҘзӣҠеҫ—еҲ°ж¶Ҳиҙ№иҖ…зҡ„йқ’зқҗпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„йЈҹз”ЁиҸҢдә§е“Ғиў«еҠ е·ҘжҲҗйҘ®ж–ҷгҖҒи°ғе‘іе“ҒгҖҒж–№дҫҝйЈҹе“ҒпјҢйЈҹз”ЁиҸҢдёӯзҡ„жңүж•ҲжҲҗеҲҶиў«жҸҗеҸ–еҗҺиҝҳз”ЁдәҺз”ҹдә§дҝқеҒҘе“ҒгҖҒиҚҜе“ҒзӯүгҖӮйЈҹз”ЁиҸҢзҡ„ж·ұеҠ е·Ҙ延伸дәҶйЈҹз”ЁиҸҢз”ҹдә§зҡ„дә§дёҡй“ҫпјҢеўһеҠ дәҶйЈҹз”ЁиҸҢз”ҹдә§зҡ„йҷ„еҠ еҖјпјҢдёәйЈҹз”ЁиҸҢз”ҹдә§дјҒдёҡжҸҗдҫӣдәҶжӣҙеӨ§зҡ„дёҡеҠЎеҸ‘еұ•з©әй—ҙеҸҠжҪңеңЁеёӮеңә规模гҖӮ

пјҲ3пјүжҠҖжңҜиҝӣжӯҘ

е·ҘеҺӮеҢ–з”ҹдә§йЈҹз”ЁиҸҢдјҒдёҡзҡ„дёҚж–ӯж¶ҢзҺ°еёҰжқҘдәҶйЈҹз”ЁиҸҢз”ҹдә§жҠҖжңҜзҡ„ж”№иҝӣйқ©ж–°дёҺжҸҗеҚҮпјҢиЎҢдёҡеҶ…дё»иҰҒз”ҹдә§жҢҮж ҮеҰӮз”ҹзү©иҪ¬еҢ–зҺҮе’ҢжқӮиҸҢжұЎжҹ“зҺҮзӯүдёҚж–ӯеҗ‘еҘҪеҸ‘еұ•гҖӮеҗҢж—¶пјҢжҲ‘еӣҪе·ҘеҺӮеҢ–з”ҹдә§йЈҹз”ЁиҸҢзҡ„дә§йҮҸдёҚж–ӯдёҠеҚҮпјҢе·ҘеҺӮеҢ–жҜ”дҫӢйҖҗе№ҙжҸҗй«ҳпјҢйў„и®ЎжңӘжқҘиҝҳжңүеӨ§е№…дёҠеҚҮзҡ„з©әй—ҙгҖӮжҠҖжңҜзҡ„иҝӣжӯҘдјҡйҷҚдҪҺйЈҹз”ЁиҸҢе·ҘеҺӮеҢ–з”ҹдә§зҡ„жҲҗжң¬пјҢд»ҺиҖҢз»ҷиЎҢдёҡеёҰжқҘжӣҙеӨ§зҡ„еҲ©зӣҠз©әй—ҙгҖӮ

пјҲ4пјүе…¬и·Ҝи®ҫж–Ҫе’Ңзү©жөҒж”№е–„

иҝ‘е№ҙжқҘпјҢдёӯеӣҪе…¬и·ҜйҮҢзЁӢеӨ§е№…еўһеҠ гҖҒиҰҶзӣ–еҢәеҹҹж—ҘзӣҠе®Ңе–„пјҢеҶ·й“ҫзү©жөҒжҠҖжңҜж—ҘзӣҠе®Ңе–„пјҢ并且еӣҪ家ејҖйҖҡеҶңдә§е“Ғз»ҝиүІйҖҡйҒ“иҝҗиҫ“ж”ҝзӯ–пјҢеҮҸе…ҚеҶңдә§е“Ғиҝҗиҫ“зҡ„и·ҜжЎҘиҙ№з”ЁгҖӮиҝҷжңүеҲ©дәҺжү©еӨ§йЈҹз”ЁиҸҢдә§е“Ғиҝҗиҫ“еҚҠеҫ„гҖҒзј©зҹӯиҝҗиҫ“ж—¶й—ҙпјҢжңүеҲ©дәҺйЈҹз”ЁиҸҢиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүжқғеЁҒеёӮеңәдҝЎжҒҜдёҚеӨҹе…¬ејҖ

зӣ®еүҚпјҢжҲ‘еӣҪиҝҳжІЎжңүжқғеЁҒзҡ„йЈҹз”ЁиҸҢеёӮеңәдҝЎжҒҜеҸ‘еёғдҪ“зі»пјҢдҝЎжҒҜзӣ‘жөӢе’ҢеӨ„зҗҶзі»з»ҹе»әи®ҫиҫғдёәж»һеҗҺгҖӮйқўеҜ№дёҚж–ӯеҸҳеҢ–зҡ„еӣҪйҷ…еӣҪеҶ…йЈҹз”ЁиҸҢеёӮеңәпјҢйқўеҗ‘е…ЁзӨҫдјҡзҡ„йЈҹз”ЁиҸҢеёӮеңәдҝЎжҒҜжңҚеҠЎдҪ“зі»жңүеҫ…е»әи®ҫе®Ңе–„гҖӮ

пјҲ2пјүдәәжүҚдёҚи¶і

жҲ‘еӣҪйЈҹз”ЁиҸҢе·ҘеҺӮеҢ–з”ҹдә§еҺҶеҸІиҫғзҹӯпјҢзӣёе…ідәәжүҚеӮЁеӨҮиҫғе°‘пјҢд№ҹж¬ зјәжҠҖиғҪдәәжүҚеҹ№е…»е№іеҸ°е’Ңе®Ңе–„зҡ„дәәжүҚеҹ№е…»дҪ“зі»гҖӮеҗҢж—¶йҡҸзқҖжҲ‘еӣҪйЈҹз”ЁиҸҢе·ҘеҺӮеҢ–з”ҹдә§зҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҜ№дәҺеҗҢж—¶е…·еӨҮе…Ҳиҝӣз§‘з ”зҗҶи®әзҹҘиҜҶдёҺдё°еҜҢе®һи·өз»ҸйӘҢзҡ„дәәжүҚзҡ„йңҖжұӮеҝ«йҖҹеўһй•ҝпјҢеӣ жӯӨеҜјиҮҙйЈҹз”ЁиҸҢиЎҢдёҡдё“дёҡдәәжүҚзҡ„зӣёеҜ№зҹӯзјәпјҢеҲ¶зәҰдәҶйЈҹз”ЁиҸҢиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

пјҲ3пјүзјәд№Ҹз»ҹдёҖзҡ„з®ЎзҗҶ

жҲ‘еӣҪйЈҹз”ЁиҸҢзҡ„з”ҹдә§д»Қд»Ҙдј з»ҹеҶңжҲ·з”ҹдә§жЁЎејҸдёәдё»еҜјпјҢиЎҢдёҡз®ЎзҗҶдёҚ规иҢғгҖҒдә§е“ҒиҙЁйҮҸеҸӮе·®дёҚйҪҗпјӣиЎҢдёҡзҡ„еҸ‘еұ•д№ҹиҫғдёәзӣІзӣ®пјҢз”ҹдә§з§Қзұ»йӣҶдёӯеңЁйҰҷиҸҮгҖҒй»‘жңЁиҖігҖҒе№іиҸҮгҖҒеҸҢеӯўиҸҮгҖҒйҮ‘й’ҲиҸҮгҖҒжқҸйІҚиҸҮгҖҒжҜӣжңЁиҖізӯүеҮ дёӘиҫғдёәжңүйҷҗзҡ„е“Ғз§ҚпјҢзјәд№Ҹз»ҹдёҖзҡ„з®ЎзҗҶе’Ңи°ғжҺ§пјӣеёӮеңәз«һдәүеӨ„дәҺж— еәҸзҠ¶жҖҒгҖӮиө„жң¬еӨ§йҮҸж¶Ңе…ҘйЈҹз”ЁиҸҢе·ҘеҺӮеҢ–з”ҹдә§иЎҢдёҡеҸ еҠ еҶңжҲ·зҡ„ж— еәҸеҢ–з”ҹдә§пјҢеҶҚеҠ дёҠдҝЎжҒҜдј йҖ’дёҚз•…пјҢеҜјиҮҙйЈҹз”ЁиҸҢиЎҢдёҡдёӘеҲ«е“Ғз§ҚгҖҒдёӘеҲ«еҢәеҹҹе’ҢдёӘеҲ«ж—¶й—ҙеҮәзҺ°дҫӣйңҖеӨұиЎЎгҖӮ

е…«гҖҒз«һдәүж јеұҖ

1гҖҒеёӮеңәйӣҶдёӯеәҰдёҚй«ҳ

жҲ‘еӣҪзӣ®еүҚйЈҹз”ЁиҸҢз”ҹдә§д»Қд»ҘеҶңжҲ·з§ҚжӨҚдёәдё»еҜјпјҢе·ҘеҺӮеҢ–йЈҹз”ЁиҸҢеҹ№иӮІеҚ е…ЁеӣҪйЈҹз”ЁиҸҢжҖ»дә§йҮҸжҜ”дҫӢиҫғдҪҺпјҢеӣ жӯӨжҲ‘еӣҪйЈҹз”ЁиҸҢиЎҢдёҡеёӮеңәйӣҶдёӯеәҰиҫғдҪҺгҖӮе…¶дёӯйӣӘжҰ•з”ҹзү©дҪңдёәе…ЁеӣҪйЈҹз”ЁиҸҢиЎҢдёҡжңҖеӨ§дёҠеёӮе…¬еҸёпјҢ2022е№ҙйЈҹз”ЁиҸҢж—Ҙдә§иғҪ1445еҗЁпјҢе…¶дёӯйҮ‘й’ҲиҸҮж—Ҙдә§иғҪ1070еҗЁпјҢзңҹ姬иҸҮж—Ҙдә§иғҪ245еҗЁпјҢеқҮдҪҚеұ…е…ЁеӣҪд№ӢйҰ–гҖӮдј—е…ҙиҸҢдёҡдҪңдёәвҖңеҶңдёҡдә§дёҡеҢ–еӣҪ家йҮҚзӮ№йҫҷеӨҙдјҒдёҡвҖқпјҢжҲӘиҮі2022е№ҙ12жңҲ31ж—ҘпјҢдј—е…ҙиҸҢдёҡйЈҹз”ЁиҸҢж—Ҙдә§иғҪ1105еҗЁпјҢе…¶дёӯйҮ‘й’ҲиҸҮж—Ҙдә§иғҪ745еҗЁпјҢдҪҚеұ…е…ЁеӣҪ第дәҢпјҢеҸҢеӯўиҸҮж—Ҙдә§иғҪ360еҗЁпјҢдҪҚеұ…е…ЁеӣҪ第дёҖгҖӮдёҮиҫ°з”ҹзү©д»ҘйҮ‘й’ҲиҸҮиө·е®¶пјҢзҺ°жңүйЈҹз”ЁиҸҢдә§иғҪеӨ„дәҺеӣҪеҶ…еүҚеҲ—пјҢ2022е№ҙйҮ‘й’ҲиҸҮж—Ҙдә§иғҪдёә204еҗЁпјҢзңҹ姬иҸҮж—Ҙдә§иғҪ28еҗЁпјҢзӣ®еүҚе·Іе»әжҲҗең°еӨ„зҰҸе»әжјіе·һе’ҢжұҹиӢҸеҚ—дә¬дёӨеӨ„з”ҹдә§еҹәең°гҖӮ

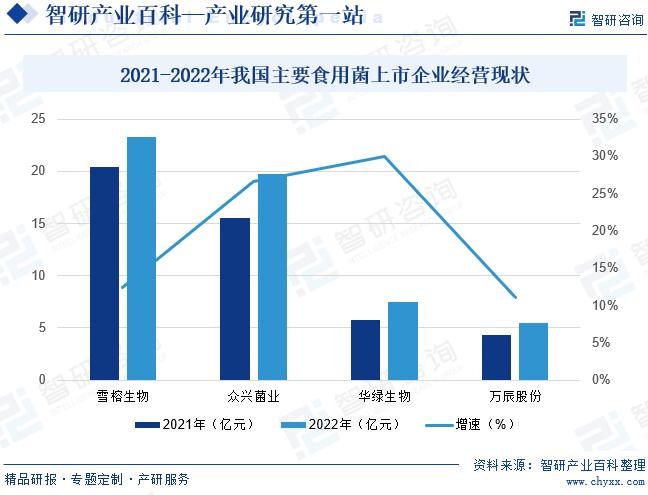

2гҖҒдёҠеёӮе…¬еҸёдёҡз»©дҝқжҢҒеўһй•ҝ

дј з»ҹеҶңжҲ·з”ҹдә§жҳҜжҲ‘еӣҪйЈҹз”ЁиҸҢз”ҹдә§зҡ„дё»иҰҒжЁЎејҸпјҢжҲ‘еӣҪйЈҹз”ЁиҸҢиЎҢдёҡйӣҶдёӯеәҰдёҚй«ҳпјҢйЈҹз”ЁиҸҢзҡ„з”ҹдә§йҒҚеёғе…ЁеӣҪеҗ„дёӘзңҒд»ҪгҖӮжҲ‘еӣҪйЈҹз”ЁиҸҢиЎҢдёҡз”ҹдә§д»Қ然д»Ҙеҗ„еҺҝпјҲеёӮпјүз”ҹдә§еҹәең°гҖҒиҸҮеҶңеӨ§жЈҡз”ҹдә§дёәдё»пјҢе·ҘеҺӮеҢ–з”ҹдә§дјҒдёҡеӨҡйӣҶдёӯеңЁдёҠжө·гҖҒеҢ—дә¬гҖҒе№ҝе·һгҖҒж·ұеңізӯүеӨ§дёӯеҹҺеёӮгҖӮжҖ»дҪ“иҖҢиЁҖпјҢзӣ®еүҚжҲ‘еӣҪйЈҹз”ЁиҸҢеёӮеңәеӨ„дәҺиҮӘз”ұз«һдәүгҖҒеҲҶж•Јз«һдәүзҡ„йҳ¶ж®өпјҢеҗ„з»ҸиҗҘдё»дҪ“е№ізӯүз«һдәүпјҢе…ұеҗҢеҸ‘еұ•гҖӮйЈҹз”ЁиҸҢиЎҢдёҡд»ҚжІЎжңүеҪўжҲҗдјҒдёҡе“ҒзүҢеһ„ж–ӯз«һдәүзҡ„ж јеұҖпјҢдҪҶжҳҜзӣёеҗҢеҢәеҹҹеҶ…зҡ„е·ҘеҺӮеҢ–дә§е“Ғд№Ӣй—ҙзҡ„з«һдәүе·Із»ҸејҖе§ӢеҪўжҲҗгҖӮд»ҺжҲ‘еӣҪеӣӣ家йЈҹз”ЁиҸҢдёҠеёӮдјҒдёҡз»ҸиҗҘж•°жҚ®жқҘзңӢпјҢ2022е№ҙеӣӣ家дёҠеёӮе…¬еҸёйЈҹз”ЁиҸҢдёҡеҠЎж”¶е…ҘдёҺйЈҹз”ЁиҸҢй”ҖйҮҸеқҮдҝқжҢҒеўһй•ҝжҖҒеҠҝгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йЈҹз”ЁиҸҢе·ҘеҺӮеҢ–з”ҹдә§жЁЎејҸпјҢжҳҜеңЁжҢүз…§йЈҹз”ЁиҸҢз”ҹй•ҝзҺҜеўғи®ҫи®Ўзҡ„е°Ғй—ӯејҸеҺӮжҲҝдёӯпјҢеҲ©з”Ёжё©жҺ§гҖҒж№ҝжҺ§гҖҒйЈҺжҺ§гҖҒе…үжҺ§и®ҫеӨҮеҲӣйҖ дәәе·ҘзҺҜеўғпјҢеҲ©з”Ёжңәжў°и®ҫеӨҮиҮӘеҠЁеҢ–ж“ҚдҪңй«ҳж•ҲзҺҮз”ҹдә§пјҢйҖҡиҝҮзҺ°д»ЈдјҒдёҡз®ЎзҗҶжЁЎејҸз»„з»Үе‘ҳе·ҘжңүеәҸз”ҹдә§пјҢеңЁеҚ•дҪҚз©әй—ҙеҶ…жңәжў°еҢ–гҖҒиҮӘеҠЁеҢ–гҖҒз«ӢдҪ“еҢ–гҖҒж ҮеҮҶеҢ–гҖҒе‘Ёе№ҙеҢ–еҹ№иӮІзҡ„зҺ°д»ЈеҢ–еҶңдёҡз”ҹдә§ж–№жі•гҖӮ

дёҠдё–зәӘ90е№ҙд»ЈпјҢйЈҹз”ЁиҸҢе·ҘеҺӮеҢ–жҠҖжңҜдј е…ҘдёӯеӣҪпјҢжңҖе…ҲеңЁзҰҸе»әгҖҒе№ҝдёңзӯүең°жҺЁе№ҝеә”з”ЁгҖӮ2000е№ҙд»ҘеҗҺпјҢ蔬иҸңи®ҫж–ҪеҶңдёҡеңЁдёҠжө·зӯүдёңеҚ—жІҝжө·ең°еҢәеӨҮеҸ—йҮҚи§ҶпјҢйЈҹз”ЁиҸҢе·ҘеҺӮеҢ–з”ҹдә§еҫ—д»Ҙеҝ«йҖҹжү©еұ•гҖӮзӣ®еүҚйЈҹз”ЁиҸҢе·ҘеҺӮеҢ–з”ҹдә§иҒҡйӣҶең°д»ҘзҰҸе»әгҖҒжұҹиӢҸгҖҒеұұдёңгҖҒжөҷжұҹзӯүжІҝжө·ең°еҢәдёәдё»пјҢз»ҸжөҺеҸ‘еұ•ж°ҙе№іиҫғй«ҳзҡ„ең°еҢәйЈҹз”ЁиҸҢе·ҘеҺӮеҢ–ж°ҙе№ід№ҹиҫғй«ҳгҖӮеҪ“еүҚдёӯеӣҪдёңйғЁең°еҢәеӨ„дәҺе·ҘеҺӮеҢ–иЎҢдёҡдё»еҜјең°дҪҚпјҢйҡҸзқҖеӣҪ家еҜ№иҘҝйғЁең°еҢәејҖеҸ‘зҡ„йҮҚи§ҶпјҢе·ҘеҺӮеҢ–еёғеұҖжңӘжқҘжңүжңӣеҗ‘дёӯиҘҝйғЁең°еҢәжү©ж•Је»¶дјёгҖӮ

е·ҘеҺӮеҢ–з”ҹдә§дҪҝеҫ—йЈҹз”ЁиҸҢдјҒдёҡиғҪеӨҹе‘Ёе№ҙз”ҹдә§з»ҝиүІзҺҜдҝқзҡ„дә§е“ҒпјҢдёәж¶Ҳиҙ№йңҖжұӮзҡ„еҚҮзә§е’ҢжңӘжқҘиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣжҠҖжңҜдҝқйҡңгҖӮе·ҘеҺӮеҢ–з”ҹдә§д№ҹдёә规模еҢ–ж Ҫеҹ№йЈҹз”ЁиҸҢиҝҮзЁӢдёӯзҡ„ж ҮеҮҶеҢ–иҙЁйҮҸжҺ§еҲ¶жҸҗдҫӣдәҶжҠҖжңҜеә”з”Ёе№іеҸ°пјҢжүҖдә§еҮәзҡ„йЈҹз”ЁиҸҢе…·еӨҮе®үе…ЁгҖҒдјҳиҙЁгҖҒзҺҜдҝқгҖҒж–°йІңзӯүиҜёеӨҡзү№зӮ№пјҢжӣҙз¬ҰеҗҲзҺ°д»ЈдәәиҝҪжұӮз”ҹжҙ»е“ҒиҙЁзҡ„иҰҒжұӮпјҢдә§е“Ғе®№жҳ“иў«е№ҝеӨ§еұ…ж°‘и®ӨзҹҘ并жҺҘеҸ—пјҢеңЁеӣҪеҶ…йЈҹз”ЁиҸҢйңҖжұӮжҢҒз»ӯжү©еӨ§зҡ„иғҢжҷҜдёӢпјҢе…¶жңӘжқҘзҡ„еҸ‘еұ•з©әй—ҙиҫғеӨ§гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪйЈҹз”ЁиҸҢиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡж·ұеҠ е·Ҙд»ЈиЎЁжңӘжқҘеҸ‘еұ•ж–№еҗ‘[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021е№ҙж—Ҙжң¬йЈҹз”ЁиҸҢеёӮеңәзҺ°зҠ¶еҸҠиҝӣеҮәеҸЈеҲҶжһҗ:йЈҹз”ЁиҸҢдә§й”ҖйҮҸжү©еӨ§пјҢиҝӣеҮәеҸЈйҮҸе·®и·қзј©е°Ҹ[еӣҫ]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪйЈҹз”ЁиҸҢиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеҠ еҝ«йЈҹз”ЁиҸҢе·ҘеҺӮеҢ–иҝӣзЁӢпјҢиҝӣдёҖжӯҘжҸҗй«ҳиЎҢдёҡйӣҶдёӯеәҰ[еӣҫ]](http://img.chyxx.com/images/2022/1008/185c6d77e8b04389917bfb11f490ecc14365cb69.png?x-oss-process=style/w320)