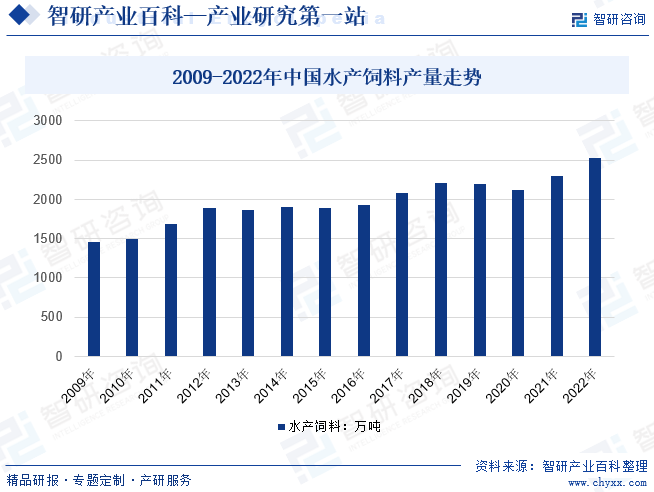

摘要:水产饲料行业整体步入稳定增长期,水产养殖结构和模式升级推动水产饲料需求增长及水产饲料产品升级趋势明显,特种水产料产量保持快速增长,传统四大家鱼为主的普通水产料产量逐年萎缩。2019以及2020年,水产饲料的产量出现负增长,主要由于当时的水产品价格较为低迷,导致养殖面积出现下行;2022年全国水产饲料产量2526万吨,同比增长10%。

一、定义及分类

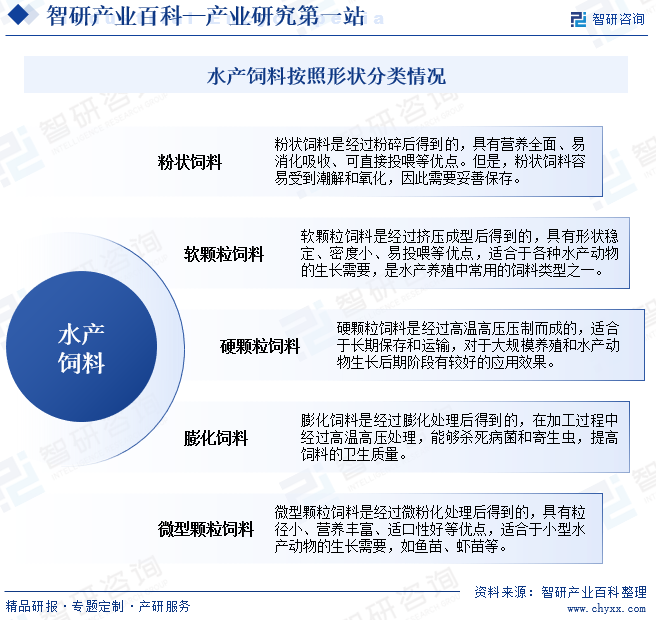

水产饲料是指在水生动物养殖过程中提供营养,供其生长所需的饵料。水产饲料分类方式多样,按照营养成分,主要可以分为预混料、浓缩料、配合饲料、混合饲料,按照饲料形状,可分为粉状、软颗粒、硬颗粒、膨化、微型颗粒等,其中膨化饲料行业壁垒显著高于其他类型,目前主要用于鲈鱼、蹶鱼、乌鳢、黄颖鱼等中高档鱼和其他海水鱼,粉状饲料主要用于鱼苗、小鱼种以及摄食浮游生物的鱼类,软颗粒饲料主要用于草食性、肉食性或偏肉食的杂食性鱼,是最常用的饲料类型,硬颗粒饲料主要用于鲑、鳟、鲤、鲍、草鱼、青鱼、团头鲂、罗非鱼等,微型颗粒饲料主要用于孵化的鱼苗、虾蟹类和贝类等。

二、行业政策

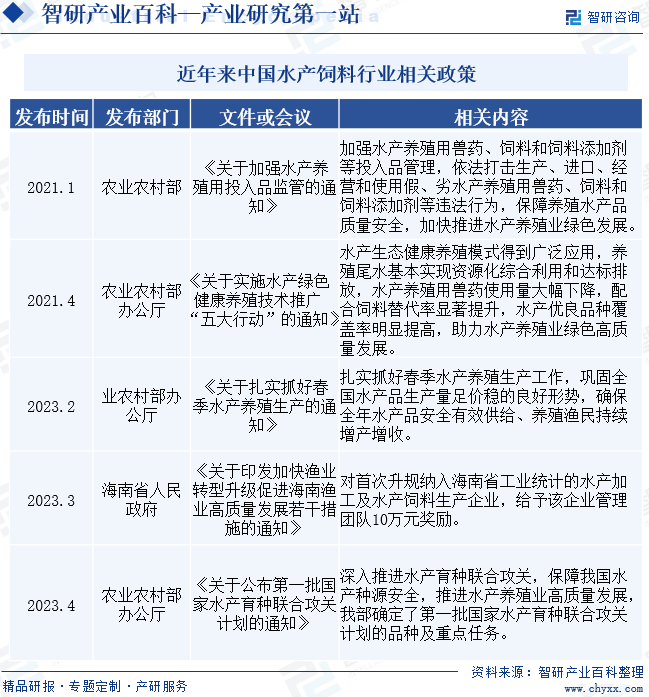

我国政府鼓励水产饲料企业进行科技创新,开发更高效、环保的饲料配方,提升配方饲料替代率,减少养殖业的环境影响,同时降本增效。同时为保障国内水产业的可持续发展,政府鼓励国内水产饲料原料种植规模扩大,减少对进口原料的依赖。而且相关政策加强了对水产饲料市场的准入和质量监管,确保产品符合国家标准和质量要求,利于水产养殖保障消费者的权益,提高市场透明度。如2021年1月农业农村部《关于加强水产养殖用投入品监管的通知》指出要加强饲料和饲料添加剂等投入品管理,保障养殖水产品质量安全,2021年4月农业农村部办公厅《关于实施水产绿色健康养殖技术推广“五大行动”的通知》指出配合饲料替代率显著提升。

三、发展历程

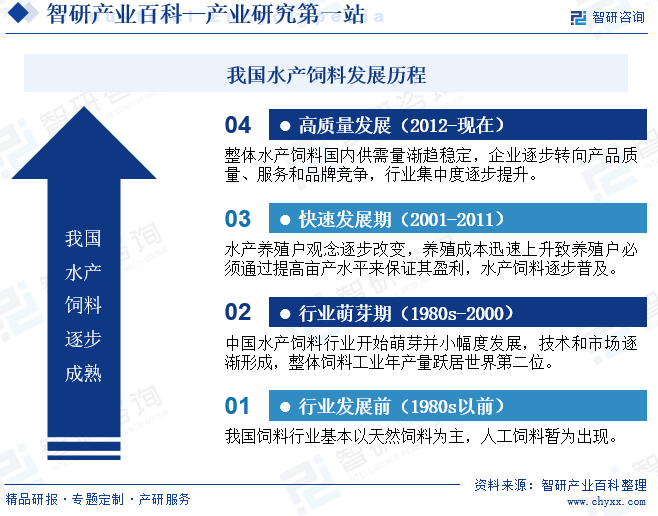

我国水产饲料行业的发展历程可以概括为从无到有,从萌芽到快速发展,逐步走向成熟的过程。1980年及以前我国的渔业主要以传统的捕捞为主,水产饲料行业尚未起步。随着人们对水产品需求的增加,以及渔业资源的逐渐减少,水产养殖逐渐成为主流,但早期养殖也主要天然饲料为主,随着饲料整体相关政策转变,整体饲料行业应运而生并逐渐发展壮大,水产饲料也开始萌芽发展,进入放量阶段带动水产养殖规模快速扩张。21世纪以来,我国水产饲料进入快速发展期,养殖户观念逐步转变,叠加需求大量增长推动,水产饲料逐步普及同时产量快速增长,2012年开始,国内整体水产饲料稳定在1900-2000万吨左右,市场供需渐趋稳步增长态势,规范化、标准化、高质量、品牌化是行业发展基调。截至目前,我国水产饲料产品从最初的简单配方和手工生产,到现在的科学配方和自动化生产,水产饲料的技术和品质都得到了显著提升。同时种类也从单一的鱼饲料扩展到了虾、蟹、贝类等多种水产品种。

四、行业风险

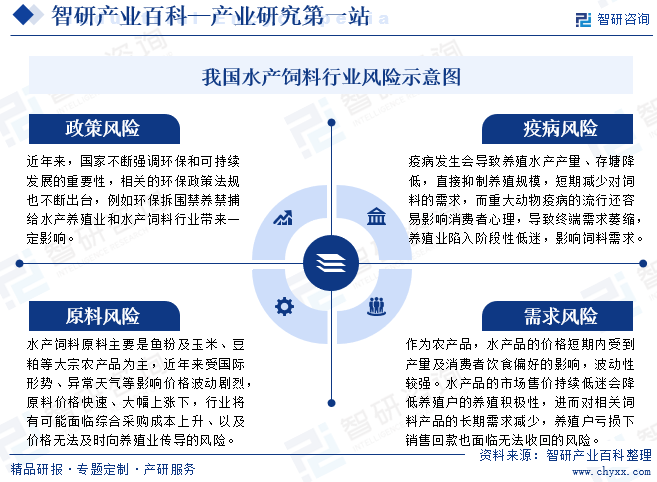

水产饲料行业面临多方面的进入风险,包括政策风险、疫病风险、原料风险和需求风险。政策风险主要来自于环保和可持续发展政策的出台,疫病风险则可能导致养殖规模缩减和消费者心理变化,原料风险则源于价格波动,而需求风险则与水产品价格波动和养殖户积极性有关。这些因素共同构成了水产饲料行业的复杂性和不确定性,增加了新进入者的难度和风险。因此新进入者需要充分了解行业情况,制定合理的经营策略,以降低进入风险带来的影响。

五、产业链

从水产饲料产业链来看,上游为种植业、粮油加工业、水产捕捞业,为水产饲料产业提供生产原料,包括小麦、豆粕、鱼粉等;中游主要为水产饲料的加工生产;下游为水产养殖业,为其提供养殖水产品饲料物质基础,并且根据饲喂对象不同,可以细分为普通水产饲料及特种水产饲料;连接着水产品加工、鲜活市场、餐饮行业,水产品作为居民重要的动物性蛋白摄入来源之一,终端消费场景主要包括餐饮、家庭及近年来逐渐兴起的水产品初加工、深加工预制菜,另外水产品在生物医药等终端也有部分应用。

四川雨田农林生态科技有限公司 北大荒农垦集团有限公司 中农发种业集团股份有限公司 合肥丰乐种业股份有限公司 江苏省农垦农业发展股份有限公司 山东嘉华生物科技股份有限公司 九三粮油工业集团有限公司 临沂山松生物制品有限公司 山东禹王生态食业有限公司 山东御馨生物科技股份有限公司 百洋产业投资集团股份有限公司 新乡市华畜商贸有限公司 湖南百宜饲料科技有限公司 福建高龙实业有限公司 荣成市王家湾饲料有限公司

四川雨田农林生态科技有限公司 北大荒农垦集团有限公司 中农发种业集团股份有限公司 合肥丰乐种业股份有限公司 江苏省农垦农业发展股份有限公司 山东嘉华生物科技股份有限公司 九三粮油工业集团有限公司 临沂山松生物制品有限公司 山东禹王生态食业有限公司 山东御馨生物科技股份有限公司 百洋产业投资集团股份有限公司 新乡市华畜商贸有限公司 湖南百宜饲料科技有限公司 福建高龙实业有限公司 荣成市王家湾饲料有限公司

六、发展现状

伴随人均收入增长、城镇化率提升等因素,国内水产品消费量大幅增长,人均消费量相较快速增长。由于可供捕捞资源有限,我国水产品供应的增长主要依靠水产养殖业,水产养殖规模的增长带动水产饲料行业的发展,目前水产饲料行业整体步入稳定增长期,水产养殖结构和模式升级推动水产饲料需求增长及水产饲料产品升级趋势明显,特种水产料产量保持快速增长,传统四大家鱼为主的普通水产料产量逐年萎缩。2019以及2020年,水产饲料的产量出现负增长,主要由于当时的水产品价格较为低迷,导致养殖面积出现下行;2022年全国水产饲料产量2526万吨,同比增长10%。

七、发展因素

1、有利因素

(1)水产品消费需求和高品质产品要求提升,带动水产饲料需求增长

随着人们生活水平的提高和饮食结构的改变,对水产品的需求不断增加,推动水产饲料行业的市场需求增长。同时随着国内消费市场的扩大和国际市场的拓展,水产品出口量也逐年增加,进一步拉动了水产饲料的需求。同时人均消费水平提升背景下,食品安全和健康的要求不断提高,对高品质、高营养的水产品需求增加,这将推动水产养殖业的升级和规模化发展,进而促进水产饲料行业的发展。

(2)水产饲料产业链协同发展提升养殖效益

通过养殖与饲料生产的紧密结合,产业链整合为水产饲料行业提供了有力支持。大型养殖企业开始涉足饲料生产领域,通过自建饲料厂或与饲料企业合作,实现了养殖与饲料生产的紧密结合。这种产业链整合有助于提高养殖效益和饲料利用率,推动水产饲料行业的发展。

(3)互联网等新兴技术发展,提高了市场透明度和竞争性

随着互联网、物联网等新兴技术的发展,新型经营模式如电子商务、农业合作社等逐渐兴起。通过电子商务平台,饲料生产商和养殖户可以直接对接,大大降低了交易成本,提高了市场透明度和竞争性。农业合作社则帮助养殖户提高了组织化程度,增强了议价能力,同时通过集中采购和统一管理,有效保证了饲料品质和生产安全。此外新型经营模式还加强了行业间的协作与交流,促进了资源共享和优势互补,为我国水产饲料行业的整体提升和国际竞争力的增强奠定了坚实基础。

2、不利因素

(1)技术要求不断提升,中小企业研发压力较大

随着科技的进步和消费者对食品安全、营养等方面的要求不断提高,水产饲料行业面临着不断的技术更新压力。企业需要不断投入研发,开发出更加高效、安全、环保的饲料产品,以适应市场的变化。然而,技术研发需要大量的资金和时间投入,而且研发成果的不确定性较大,这对于一些实力较弱的中小企业来说是一个巨大的挑战,而目前国内水产饲料仍主要以区域性中小企业为主,行业短期或将面临供需结构性变化的问题。

(2)原料进口占比不低,供需结构存在隐患

水产饲料的主要原料包括鱼粉、玉米、豆粕等,这些原料的价格受到国内外市场供需、天气、贸易政策等多种因素的影响,波动较大,其中豆粕(大豆)和鱼粉进口原料占比不低,国际局势变化,供需关系波动导致的上游原料价格上涨将直接推高我国水产饲料的生产成本,而饲料企业议价能力较低,难以将成本上涨的压力完全转嫁给下游养殖户,这导致饲料企业的利润空间受到挤压。

(3)政府环保政策趋严,企业经营成本增加

近年来,我国政府对环保问题的重视程度不断提升,出台了一系列严格的环保政策法规。对于水产饲料行业来说,环保政策的实施意味着企业需要投入更多的资金和技术来降低生产过程中的环境污染,这无疑增加了企业的经营成本。同时,一些不符合环保标准的企业可能面临关停整改的风险,这将对整个行业的产能和供应链造成冲击。

八、竞争格局

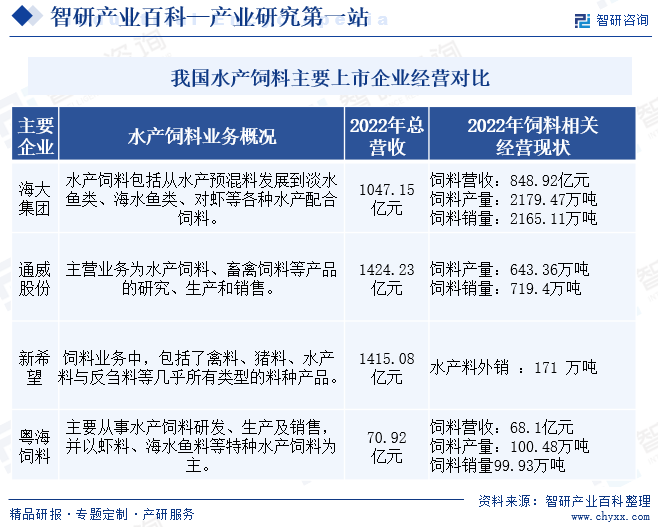

随着国内整体水产养殖规模化趋势推动,同时相关养殖技术和饲料产品要求持续走高,叠加品牌效应等因素逐步发展,我国水产饲料企业持续集中,海大集团等主要水产饲料企业市场份额持续走高。细分企业来看,目前我国水产饲料主要核心企业分为大型饲料和养殖综合企业和水产饲料专业生产企业两类,其中海大集团、通威股份和新希望等企业拓展各类型饲料甚至产业链上下游协同发展,企业规模和营收皆超千亿,水产饲料仅是产品之一,而粤海饲料等企业专营水产饲料研发、生产及销售,营收整体规模较小。

九、发展趋势

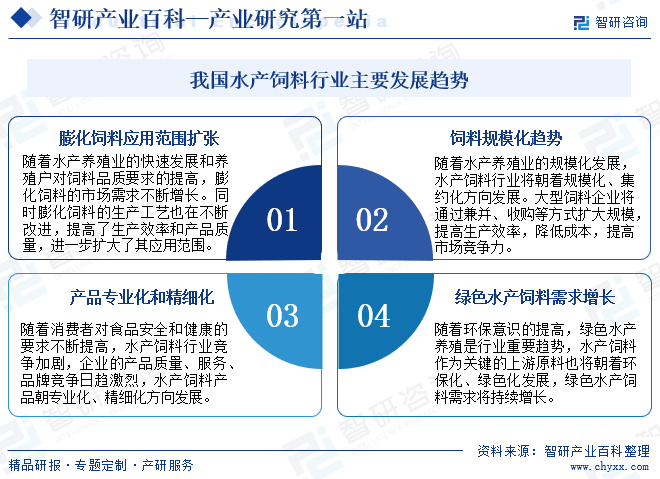

我国水产饲料行业发展趋势呈现出规模化、专业化和精细化方向,同时绿色环保成为重要趋势,膨化饲料的应用范围也在不断扩大。随着行业的发展,大型饲料企业将通过兼并、收购等方式扩大规模,提高生产效率,降低成本,提高市场竞争力。同时水产饲料产品将朝专业化、精细化方向发展,以满足消费者对食品安全和健康的要求。绿色水产饲料的需求也将持续增长,以适应环保意识的提高和绿色水产养殖的发展趋势。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国水产饲料行业发展简析:水产养殖规模增长带动水产饲料行业发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)