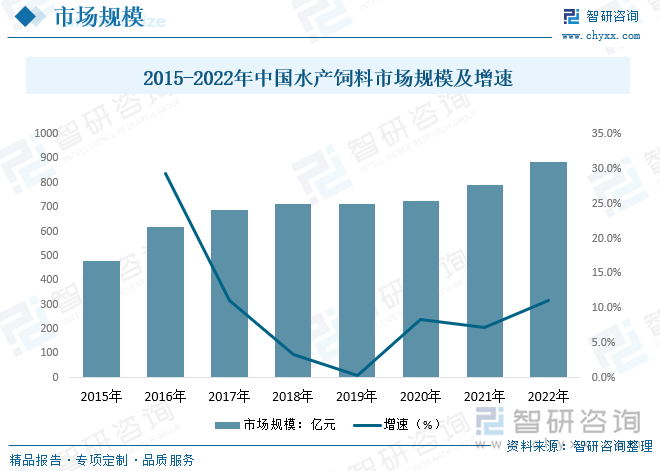

еҶ…е®№жҰӮеҶөпјҡзӣ®еүҚж°ҙдә§йҘІж–ҷиЎҢдёҡж•ҙдҪ“жӯҘе…ҘзЁіе®ҡеўһй•ҝжңҹпјҢж•ҙдҪ“ж°ҙдә§йҘІж–ҷеёӮеңә规模е‘ҲзҺ°еҮәзЁіжӯҘеўһй•ҝжҖҒеҠҝпјҢж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж°ҙдә§йҘІж–ҷеёӮеңә规模зәҰ885.8дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ12.1%гҖӮ

е…ій”®иҜҚпјҡж°ҙдә§йҘІж–ҷеёӮеңә规模 ж°ҙдә§йҘІж–ҷдә§йҮҸ ж°ҙдә§йҘІж–ҷдә§дёҡй“ҫ ж°ҙдә§йҘІж–ҷеҲҶзұ»

дёҖгҖҒж°ҙдә§йҘІж–ҷжҰӮиҝ°

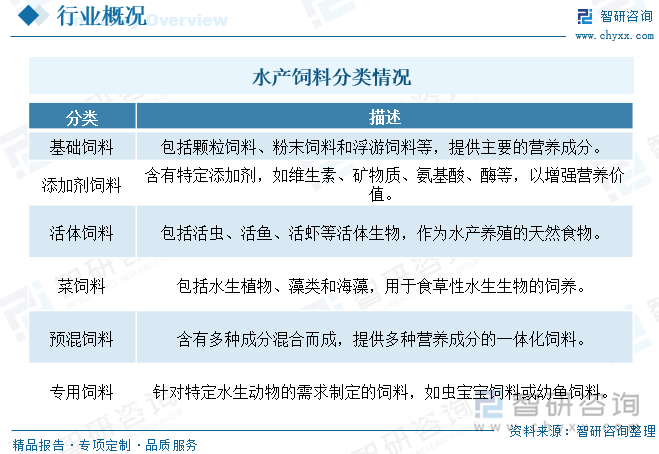

ж°ҙдә§йҘІж–ҷжҳҜжҢҮеңЁж°ҙз”ҹеҠЁзү©е…»ж®–иҝҮзЁӢдёӯжҸҗдҫӣиҗҘе…»пјҢдҫӣе…¶з”ҹй•ҝжүҖйңҖзҡ„йҘөж–ҷгҖӮдёҠдё–зәӘ30е№ҙд»ЈзҫҺеӣҪеӯҰз•ҢејҖеҗҜж°ҙдә§еҠЁзү©иҗҘе…»еӯҰз ”з©¶пјҢ50е№ҙд»Јж—¶ж°ҙдә§йҘІж–ҷеңЁзҫҺеӣҪиҝӣе…Ҙе•ҶдёҡеҢ–з”ҹдә§йҳ¶ж®өпјҢж—Ҙжң¬е’Ң欧жҙІзҙ§йҡҸе…¶еҗҺгҖӮжҲ‘еӣҪзҡ„ж°ҙдә§йҘІж–ҷе·ҘдёҡиҷҪиө·жӯҘиҫғжҷҡпјҢдҪҶеҸ‘еұ•иҝ…йҖҹпјҢж°ҙдә§йҘІж–ҷеҸҜеҲҶдёәйў„ж··ж–ҷгҖҒжө“зј©ж–ҷгҖҒй…ҚеҗҲйҘІж–ҷе’Ңж··еҗҲйҘІж–ҷзӯүеӨ§зұ»пјҢжҢүз…§йұјзұ»еҸҜеӨ§иҮҙеҲҶдёәзү№з§Қж°ҙдә§йҘІж–ҷе’Ңжҷ®йҖҡж°ҙдә§йҘІж–ҷпјҢзү№з§Қж°ҙдә§йҘІж–ҷеңЁе·Ҙиүәж°ҙе№ігҖҒиҗҘе…»ж°ҙе№ідёҠиҫғжҷ®йҖҡж°ҙдә§йҘІж–ҷжңүжӣҙй«ҳзҡ„иҰҒжұӮгҖӮ

дәҢгҖҒж°ҙдә§йҘІж–ҷж”ҝзӯ–иғҢжҷҜ

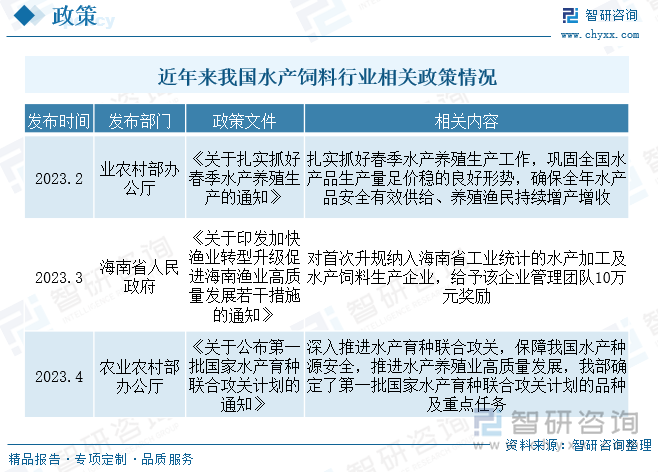

жҲ‘еӣҪж”ҝеәңйј“еҠұж°ҙдә§йҘІж–ҷдјҒдёҡиҝӣиЎҢ科жҠҖеҲӣж–°пјҢејҖеҸ‘жӣҙй«ҳж•ҲгҖҒзҺҜдҝқзҡ„йҘІж–ҷй…Қж–№гҖӮиҝҷжңүеҠ©дәҺеҮҸе°‘е…»ж®–дёҡзҡ„зҺҜеўғеҪұе“ҚпјҢйҷҚдҪҺж°ҙдә§е…»ж®–зҡ„з”ҹдә§жҲҗжң¬пјҢ并жҸҗй«ҳдә§е“ҒиҙЁйҮҸгҖӮеҗҢж—¶дёәдәҶдҝқйҡңеӣҪеҶ…ж°ҙдә§дёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•пјҢж”ҝеәңйј“еҠұеӣҪеҶ…ж°ҙдә§йҘІж–ҷз”ҹдә§пјҢеҮҸе°‘еҜ№иҝӣеҸЈйҘІж–ҷзҡ„дҫқиө–гҖӮиҝҷжңүеҠ©дәҺз»ҙжҠӨеӣҪеҶ…ж°ҙдә§дёҡзҡ„з«һдәүеҠӣпјҢйҷҚдҪҺеӨ–йғЁйЈҺйҷ©гҖӮиҖҢдё”жҢҒз»ӯеҮәеҸ°зӣёе…іж”ҝзӯ–еҠ ејәдәҶеҜ№ж°ҙдә§йҘІж–ҷеёӮеңәзҡ„еҮҶе…Ҙе’ҢиҙЁйҮҸзӣ‘з®ЎпјҢзЎ®дҝқдә§е“Ғз¬ҰеҗҲеӣҪ家ж ҮеҮҶе’ҢиҙЁйҮҸиҰҒжұӮгҖӮиҝҷжңүеҠ©дәҺдҝқйҡңж¶Ҳиҙ№иҖ…зҡ„жқғзӣҠпјҢжҸҗй«ҳеёӮеңәйҖҸжҳҺеәҰгҖӮ2022е№ҙ2жңҲпјҢдёӯе…ұдёӯеӨ®еӣҪеҠЎйҷўйўҒеёғгҖҠе…ідәҺеҒҡеҘҪ2022е№ҙе…ЁйқўжҺЁиҝӣд№Ўжқ‘жҢҜе…ҙйҮҚзӮ№е·ҘдҪңзҡ„ж„Ҹи§ҒгҖӢпјҢе…¶дёӯвҖңзЁіе®ҡж°ҙдә§е…»ж®–йқўз§ҜпјҢжҸҗеҚҮжё”дёҡеҸ‘еұ•иҙЁйҮҸвҖқеҸҠвҖңйј“еҠұеҸ‘еұ•е·ҘеҺӮеҢ–йӣҶзәҰе…»ж®–гҖҒз«ӢдҪ“з”ҹжҖҒе…»ж®–зӯүж–°еһӢе…»ж®–и®ҫж–ҪвҖқзӯүжҢҮеҜјж„Ҹи§Ғеј•йўҶж°ҙдә§иЎҢдёҡеҒҘеә·жңүеәҸеҸ‘еұ•

дёүгҖҒж°ҙдә§йҘІж–ҷдә§дёҡй“ҫ

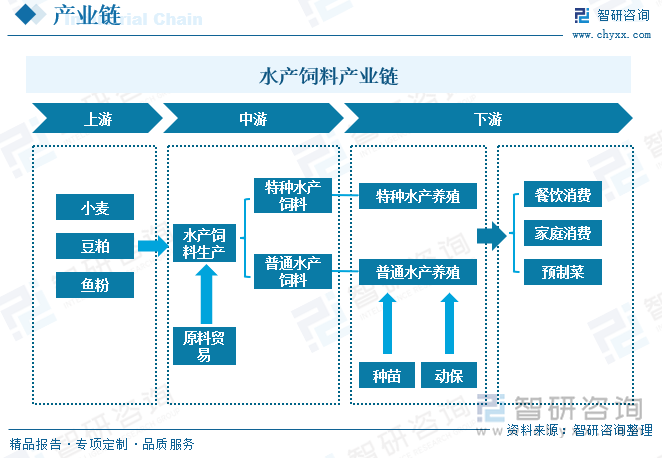

д»Һж°ҙдә§йҘІж–ҷдә§дёҡй“ҫжқҘзңӢпјҢдёҠжёёдёәз§ҚжӨҚдёҡгҖҒзІ®жІ№еҠ е·ҘдёҡгҖҒж°ҙдә§жҚ•жҚһдёҡпјҢдёәж°ҙдә§йҘІж–ҷдә§дёҡжҸҗдҫӣз”ҹдә§еҺҹж–ҷпјҢеҢ…жӢ¬зҺүзұігҖҒе°ҸйәҰгҖҒиұҶзІ•гҖҒйұјзІүгҖҒжІ№и„ӮзӯүпјӣдёӢжёёдёәж°ҙдә§е…»ж®–дёҡпјҢдёәе…¶жҸҗдҫӣе…»ж®–ж°ҙдә§е“ҒйҘІж–ҷзү©иҙЁеҹәзЎҖпјҢе№¶дё”ж №жҚ®йҘІе–ӮеҜ№иұЎдёҚеҗҢпјҢеҸҜд»Ҙз»ҶеҲҶдёәжҷ®йҖҡж°ҙдә§йҘІж–ҷеҸҠзү№з§Қж°ҙдә§йҘІж–ҷпјӣж¶Ҳиҙ№з»Ҳз«ҜиҝһжҺҘзқҖж°ҙдә§е“ҒеҠ е·ҘгҖҒйІңжҙ»еёӮеңәгҖҒйӨҗйҘ®иЎҢдёҡпјҢж°ҙдә§е“ҒдҪңдёәеұ…ж°‘йҮҚиҰҒзҡ„еҠЁзү©жҖ§иӣӢзҷҪж‘„е…ҘжқҘжәҗд№ӢдёҖпјҢж¶Ҳиҙ№еңәжҷҜдё»иҰҒеҢ…жӢ¬йӨҗйҘ®гҖҒ家еәӯеҸҠиҝ‘е№ҙжқҘйҖҗжёҗе…ҙиө·зҡ„ж°ҙдә§е“ҒеҲқеҠ е·ҘгҖҒж·ұеҠ е·Ҙйў„еҲ¶иҸңзӯүгҖӮ

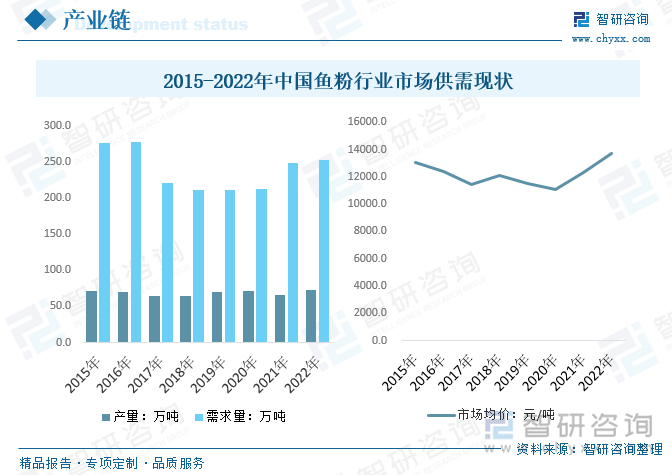

е°ұеёӮеңәдҫӣйңҖиҖҢиЁҖпјҢжҲ‘еӣҪйұјзІүеёӮеңәдҫӣз»ҷдҝқжҢҒзЁіе®ҡпјҢдҪҶеҸ—йҷҗдәҺеӣҪеҶ…жё”дёҡиө„жәҗиҫғдёәеҢ®д№ҸпјҢеӣҪеҶ…еёӮеңәдә§йҮҸжҸҗеҚҮиҫғж…ўпјҢзӣ®еүҚе…ЁзҗғйұјзІүдё»иҰҒз”ҹдә§еӣҪдёәз§ҳйІҒгҖҒ жҷәеҲ©гҖҒзҫҺеӣҪгҖҒдҝ„зҪ—ж–Ҝе’Ңж–°иҘҝе…°зӯүгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪйұјзІүиЎҢдёҡдә§йҮҸиҫҫеҲ°72.35дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ9.8%гҖӮеёӮеңәеқҮд»·ж–№йқўпјҢиҝ‘е№ҙжқҘе…ЁзҗғзІ®йЈҹд»·ж јеӨ§е№…жҸҗеҚҮпјҢеҶңиө„дә§е“Ғд»·ж јжҸҗеҚҮиҝ…йҖҹпјҢ2022е№ҙжҲ‘еӣҪйұјзІүиЎҢдёҡеёӮеңәеқҮд»·зәҰдёә13675е…ғ/еҗЁгҖӮ

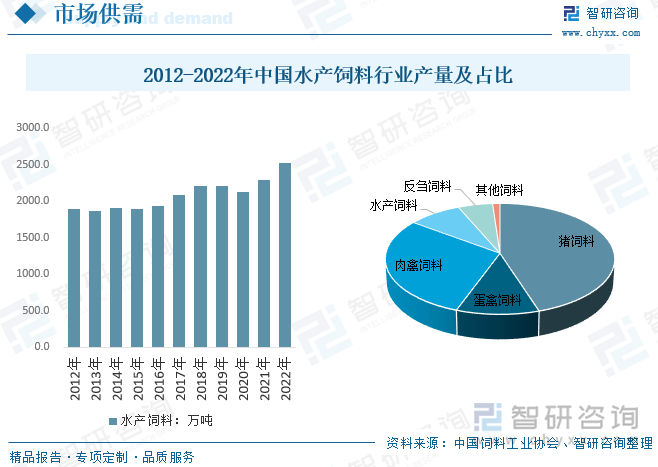

еӣӣгҖҒж°ҙдә§йҘІж–ҷдә§дёҡзҺ°зҠ¶

жҲ‘еӣҪзҡ„ж°ҙдә§йҘІж–ҷе·ҘдёҡиҷҪиө·жӯҘиҫғжҷҡпјҢдҪҶеҸ‘еұ•иҝ…йҖҹпјҢж°ҙдә§е…»ж®–з»“жһ„е’ҢжЁЎејҸеҚҮзә§жҺЁеҠЁж°ҙдә§йҘІж–ҷйңҖжұӮеўһй•ҝеҸҠж°ҙдә§йҘІж–ҷдә§е“ҒеҚҮзә§и¶ӢеҠҝжҳҺжҳҫпјҢзү№з§Қж°ҙдә§ж–ҷдә§йҮҸдҝқжҢҒеҝ«йҖҹеўһй•ҝпјҢдј з»ҹеӣӣеӨ§е®¶йұјдёәдё»зҡ„жҷ®йҖҡж°ҙдә§ж–ҷдә§йҮҸйҖҗе№ҙиҗҺзј©гҖӮ2022е№ҙе…ЁеӣҪж°ҙдә§йҘІж–ҷдә§йҮҸ2526дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ10%гҖӮ2019д»ҘеҸҠ2020е№ҙпјҢж°ҙдә§йҘІж–ҷзҡ„дә§йҮҸеҮәзҺ°иҙҹеўһй•ҝпјҢдё»иҰҒз”ұдәҺеҪ“ж—¶зҡ„ж°ҙдә§е“Ғд»·ж јиҫғдёәдҪҺиҝ·пјҢеҜјиҮҙе…»ж®–йқўз§ҜеҮәзҺ°дёӢиЎҢгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж°ҙдә§йҘІж–ҷиЎҢдёҡз«һдәүжҲҳз•ҘеҲҶжһҗеҸҠеёӮеңәйңҖжұӮйў„жөӢжҠҘе‘ҠгҖӢ

дјҙйҡҸдәәеқҮ收е…Ҙеўһй•ҝгҖҒеҹҺй•ҮеҢ–зҺҮжҸҗеҚҮзӯүеӣ зҙ пјҢеӣҪеҶ…ж°ҙдә§е“Ғж¶Ҳиҙ№йҮҸеӨ§е№…еўһй•ҝпјҢдәәеқҮж¶Ҳиҙ№йҮҸзӣёиҫғеҝ«йҖҹеўһй•ҝгҖӮз”ұдәҺеҸҜдҫӣжҚ•жҚһиө„жәҗжңүйҷҗпјҢжҲ‘еӣҪж°ҙдә§е“Ғдҫӣеә”зҡ„еўһй•ҝдё»иҰҒдҫқйқ ж°ҙдә§е…»ж®–дёҡпјҢж°ҙдә§е…»ж®–规模зҡ„еўһй•ҝеёҰеҠЁж°ҙдә§йҘІж–ҷиЎҢдёҡзҡ„еҸ‘еұ•пјҢзӣ®еүҚж°ҙдә§йҘІж–ҷиЎҢдёҡж•ҙдҪ“жӯҘе…ҘзЁіе®ҡеўһй•ҝжңҹпјҢж•ҙдҪ“ж°ҙдә§йҘІж–ҷеёӮеңә规模е‘ҲзҺ°еҮәзЁіжӯҘеўһй•ҝжҖҒеҠҝпјҢж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж°ҙдә§йҘІж–ҷеёӮеңә规模зәҰ885.8дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ12.1%гҖӮ

дә”гҖҒж°ҙдә§йҘІж–ҷз«һдәүзҺ°зҠ¶

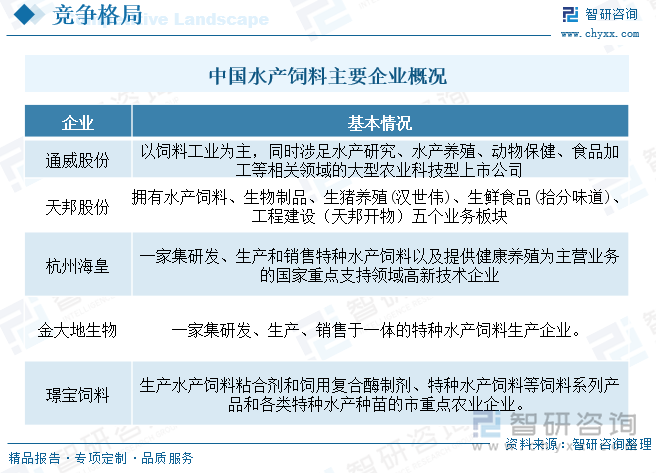

йҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„еҸ‘еұ•е’Ңдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢдәәеқҮж°ҙдә§е“ҒеҚ жңүйҮҸйҖҗе№ҙжҸҗеҚҮгҖӮз”ұдәҺеӨ©з„¶ж°ҙз”ҹзү©иө„жәҗйҮҸзҡ„йҷҗеҲ¶пјҢжҚ•жҚһдёҡдә§йҮҸжңүйҷҗпјҢеӣ жӯӨж°ҙдә§е“Ғзҡ„ж¶Ҳиҙ№йңҖжұӮе°ҶжӣҙеӨҡдҫқиө–дәҺдәәе·Ҙе…»ж®–гҖӮдёӯеӣҪж°ҙдә§е…»ж®–дёҡеңЁжё”дёҡз”ҹдә§дёӯе·ІеҚ дё»еҜјең°дҪҚпјҢж°ҙдә§е“Ғе…»ж®–е°Өе…¶жҳҜзү№з§Қж°ҙдә§е“Ғе…»ж®–еҸ‘еұ•иҝ…зҢӣгҖӮдҪҶжҲ‘еӣҪзҡ„ж°ҙдә§й…ҚеҗҲйҘІж–ҷж•ҙдҪ“жҷ®еҸҠзҺҮд»Қ然еӨ„дәҺиҫғдҪҺж°ҙе№іпјҢи®ёеӨҡең°еҢәд»Қд»ҘдҪҝз”ЁеҠЁзү©жҖ§йҘөж–ҷдёәдё»гҖӮйҡҸзқҖжҷ®еҸҠзҺҮзҡ„жҸҗй«ҳпјҢзү№з§Қж°ҙдә§й…ҚеҗҲйҘІж–ҷжӣҝд»Јдј з»ҹзҡ„еҶ°йІңжқӮйұје…»ж®–жЁЎејҸе°Ҷдјҡз»ҷзү№з§Қж°ҙдә§й…ҚеҗҲйҘІж–ҷиЎҢдёҡеёҰжқҘе·ЁеӨ§еўһй•ҝз©әй—ҙгҖӮеӣ жӯӨпјҢжңӘжқҘж°ҙдә§й…ҚеҗҲйҘІж–ҷиЎҢдёҡе…·жңүе№ҝйҳ”зҡ„еҸ‘еұ•еүҚжҷҜгҖӮйҡҸзқҖеӣҪеҶ…ж•ҙдҪ“ж°ҙдә§е…»ж®–规模еҢ–и¶ӢеҠҝжҺЁеҠЁпјҢеҗҢж—¶зӣёе…іе…»ж®–жҠҖжңҜе’ҢйҘІж–ҷдә§е“ҒиҰҒжұӮжҢҒз»ӯиө°й«ҳпјҢеҸ еҠ е“ҒзүҢж•Ҳеә”зӯүеӣ зҙ йҖҗжӯҘеҸ‘еұ•пјҢжҲ‘еӣҪж°ҙдә§йҘІж–ҷдјҒдёҡжҢҒз»ӯйӣҶдёӯпјҢйҖҡеЁҒиӮЎд»ҪгҖҒеӨ©йӮҰиӮЎд»Ҫе’Ңжө·еӨ§йӣҶеӣўзӯүеёӮеңәд»ҪйўқжҢҒз»ӯиө°й«ҳгҖӮ

йҖҡеЁҒиӮЎд»Ҫдё»иҗҘдёҡеҠЎдёәж°ҙдә§йҘІж–ҷгҖҒз•ңзҰҪйҘІж–ҷзӯүдә§е“Ғзҡ„з ”з©¶гҖҒз”ҹдә§е’Ңй”Җе”®гҖӮе…¶дёӯпјҢж°ҙдә§йҘІж–ҷдёҖзӣҙжҳҜйҖҡеЁҒиӮЎд»Ҫзҡ„ж ёеҝғдә§е“ҒпјҢд№ҹжҳҜеҶңдёҡжқҝеқ—зҡ„дё»иҰҒеҲ©ж¶ҰжқҘжәҗгҖӮжҲӘиҮі2022е№ҙжң«пјҢйҖҡеЁҒиӮЎд»ҪжӢҘжңү70дҪҷ家ж¶үеҸҠйҘІж–ҷдёҡеҠЎзҡ„еҲҶеӯҗе…¬еҸёпјҢйҮҮеҸ–е°ұең°з”ҹдә§пјҢе»әз«Ӣе‘Ёиҫ№й”Җе”®иҰҶзӣ–зҡ„з»ҸиҗҘжЁЎејҸпјҢеҗҢж—¶дёәе…»ж®–жҲ·жҸҗдҫӣжңүж•Ҳзҡ„жҠҖжңҜгҖҒйҮ‘иһҚзӯүй…ҚеҘ—жңҚеҠЎгҖӮйҖҡеЁҒиӮЎд»Ҫзҡ„з”ҹдә§гҖҒй”Җе”®зҪ‘з»ңе·ІеёғеұҖе…ЁеӣҪеӨ§йғЁеҲҶең°еҢәеҸҠи¶ҠеҚ—гҖҒеӯҹеҠ жӢүгҖҒеҚ°еәҰе°јиҘҝдәҡзӯүдёңеҚ—дәҡеӣҪ家гҖӮйҖҡеЁҒиӮЎд»Ҫз»ҸиҗҘзҺ°зҠ¶иҖҢиЁҖпјҢиҝ‘е№ҙжқҘйҘІж–ҷдә§й”ҖйҮҸжҢҒз»ӯиө°й«ҳпјҢ2022е№ҙйҖҡеЁҒиӮЎд»Ҫдә§й”ҖйҮҸеҲҶеҲ«дёә643.4дёҮеҗЁе’Ң719.4дёҮеҗЁпјҢеҲҶеҲ«иҫғ2021е№ҙеўһй•ҝ19.65%е’Ң30.42%гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж°ҙдә§йҘІж–ҷиЎҢдёҡз«һдәүжҲҳз•ҘеҲҶжһҗеҸҠеёӮеңәйңҖжұӮйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж°ҙдә§йҘІж–ҷиЎҢдёҡз«һдәүжҲҳз•ҘеҲҶжһҗеҸҠеёӮеңәйңҖжұӮйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж°ҙдә§йҘІж–ҷиЎҢдёҡз«һдәүжҲҳз•ҘеҲҶжһҗеҸҠеёӮеңәйңҖжұӮйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2019-2023е№ҙдёӯеӣҪж°ҙдә§е…»ж®–дёҡиҝҗиЎҢжҖҒеҠҝеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪж°ҙдә§йҘІж–ҷеҲ¶йҖ иЎҢдёҡеүҚжҷҜеұ•жңӣдёҺи¶ӢеҠҝйў„жөӢеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪж°ҙдә§йҘІж–ҷеҲ¶йҖ иЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪж°ҙдә§йҘІж–ҷиЎҢдёҡеҸ‘еұ•з®Җжһҗпјҡж°ҙдә§е…»ж®–规模еўһй•ҝеёҰеҠЁж°ҙдә§йҘІж–ҷиЎҢдёҡеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)