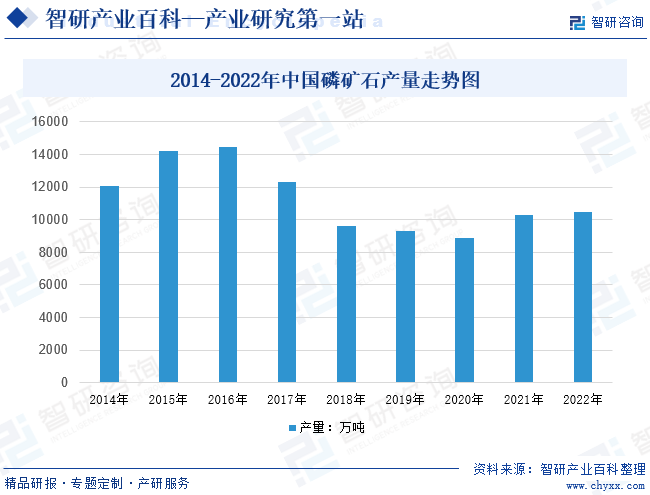

ж‘ҳиҰҒпјҡ2016е№ҙд»ҘеҗҺдјҙйҡҸдҫӣз»ҷдҫ§ж”№йқ©е’ҢдёҖзі»еҲ—зҺҜдҝқж–Ү件еҮәеҸ°пјҢеӣҪеҶ…зЈ·зҹҝдә§йҮҸжҳҺжҳҫдёӢж»‘пјҢеҲ°2020е№ҙдә§йҮҸе·ІдёҚеҲ°9000дёҮеҗЁгҖӮ2021д»ҘжқҘпјҢе…Ёзҗғж–°еҶ з–«жғ…еҸҚеӨҚеҜјиҮҙе…ЁзҗғзІ®д»·дёҠж¶ЁпјҢзЈ·иӮҘдә§дёҡжҷҜж°”еәҰдёҠеҚҮпјҢиЎҢдёҡйңҖжұӮеӣһеҚҮпјҢж•ҙдҪ“зЈ·зҹҝзҹідә§йҮҸејҖе§ӢеӣһеҚҮгҖӮ2022е№ҙжҲ‘еӣҪзЈ·зҹҝзҹідә§йҮҸиҫҫ10474.5дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ1.8%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

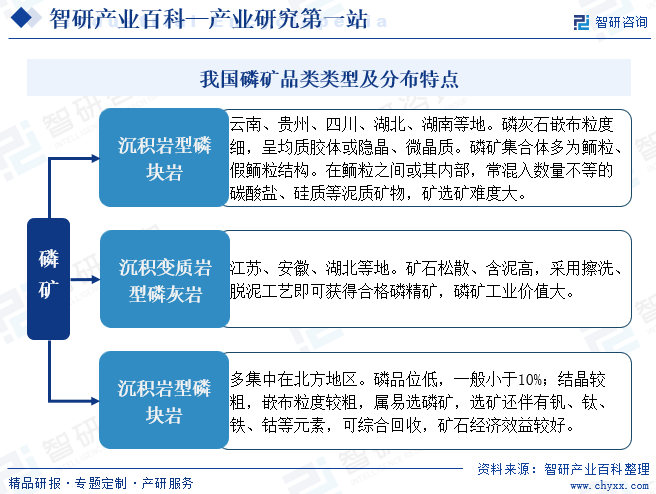

зЈ·зҹҝжҳҜжҢҮеңЁз»ҸжөҺдёҠиғҪиў«еҲ©з”Ёзҡ„зЈ·й…ёзӣҗзұ»зҹҝзү©зҡ„жҖ»з§°пјҢжҳҜдёҖз§ҚйҮҚиҰҒзҡ„еҢ–е·Ҙзҹҝзү©еҺҹж–ҷгҖӮзЈ·зҹҝжҢүжҲҗеӣ дёҚеҗҢпјҢеҸҜеҲҶдёәзЈ·зҒ°зҹіе’ҢзЈ·еқ—еІ©гҖӮзЈ·зҒ°зҹіжҳҜжҢҮзЈ·д»Ҙжҷ¶иҙЁзЈ·зҒ°зҹіеҪўејҸеҮәзҺ°еңЁеІ©жөҶеІ©е’ҢеҸҳиҙЁеІ©дёӯзҡ„зЈ·зҹҝзҹігҖӮзЈ·еқ—еІ©зі»жҢҮз”ұеӨ–з”ҹдҪңз”ЁеҪўжҲҗгҖҒз”ұйҡҗжҷ¶иҙЁжҲ–жҳҫеҫ®йҡҗжҷ¶иҙЁзЈ·зҒ°зҹіеҸҠе…¶д»–и„үзҹізҹҝзү©з»„жҲҗзҡ„е Ҷз§ҜдҪ“гҖӮзЈ·зҹҝжңүжІүз§ҜеһӢгҖҒеҸҳиҙЁеһӢгҖҒеІ©жөҶеІ©еһӢгҖҒйёҹзІӘеһӢе’ҢйЈҺеҢ–еһӢпјҢе…¶дёӯеүҚ3з§Қдёәдё»иҰҒзұ»еһӢпјҢеҚ жҖ»йҮҸзҡ„99%д»ҘдёҠгҖӮжІүз§ҜеһӢзЈ·зҹҝеҚ е…ЁеӣҪжҖ»йҮҸзҡ„85%д»ҘдёҠпјҢе…¶зҹҝеәҠ规模еӨ§пјҢзҹҝеәҠе“ҒдҪҚзӣёеҜ№иҫғй«ҳпјҢжҳҜзӣ®еүҚејҖеҸ‘еҲ©з”Ёзҡ„дё»иҰҒеҜ№иұЎгҖӮеҸҳиҙЁеһӢе’ҢеІ©жөҶеІ©еһӢзЈ·зҹҝеҚ 15%е·ҰеҸіпјҢиҝҷдёӨзұ»зЈ·зҹҝеәҠдёҖиҲ¬и§„жЁЎиҫғе°ҸпјҢе“ҒдҪҚдҪҺпјҢдҪҶзҹҝзҹіжҳ“йҖүпјҢеІ©жөҶеІ©еһӢзЈ·зҹҝиҝҳе…ұдјҙз”ҹй“ҒзҹҝгҖҒиӣӯзҹігҖҒзҹіеўЁзӯүзҹҝдә§пјҢеңЁзӣ®еүҚз»ҸжөҺжқЎд»¶дёӢпјҢз»қеӨ§еӨҡж•°еңЁз»јеҗҲејҖйҮҮеҲ©з”ЁгҖӮйёҹзІӘеһӢеҸҠйЈҺеҢ–еһӢпјҲйғҪеұһдәҺиЎЁз”ҹеһӢпјүзҡ„зЈ·зҹҝеҸӘеҚ дёҚеҲ°0.5%гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

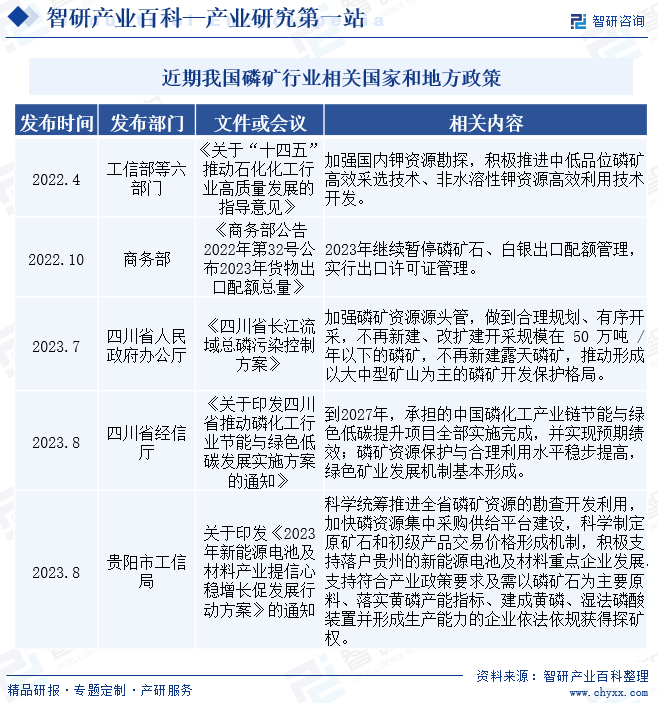

жҲ‘еӣҪзЈ·зҹҝж”ҝзӯ–еңЁдҝқжҠӨиө„жәҗгҖҒжҺЁеҠЁиЎҢдёҡиҪ¬еһӢе’ҢжҸҗеҚҮжҠҖжңҜж–№йқўжҢҒз»ӯеҸ‘еҠӣгҖӮе·ҘдҝЎйғЁзӯүе…ӯйғЁй—ЁеҸ‘еёғзҡ„жҢҮеҜјж„Ҹи§Ғејәи°ғеҠ ејәй’ҫиө„жәҗеӢҳжҺўе’Ңйқһж°ҙжә¶жҖ§й’ҫиө„жәҗй«ҳж•ҲеҲ©з”ЁжҠҖжңҜејҖеҸ‘пјҢе•ҶеҠЎйғЁе®Јеёғ继з»ӯжҡӮеҒңзЈ·зҹҝзҹіеҮәеҸЈй…Қйўқз®ЎзҗҶпјҢеӣӣе·қзңҒж”ҝеәңеҲҷжҸҗеҮәеҠ ејәзЈ·зҹҝиө„жәҗжәҗеӨҙз®ЎжҺ§пјҢжҺЁеҠЁеӨ§дёӯеһӢзҹҝеұұдёәдё»зҡ„ејҖеҸ‘дҝқжҠӨж јеұҖпјҢ并е®һж–ҪиҠӮиғҪдёҺз»ҝиүІдҪҺзўіеҸ‘еұ•е®һж–Ҫж–№жЎҲгҖӮиҙөйҳіеёӮе·ҘдҝЎеұҖд№ҹж”ҜжҢҒж–°иғҪжәҗз”өжұ еҸҠжқҗж–ҷйҮҚзӮ№дјҒдёҡеҸ‘еұ•пјҢж”ҜжҢҒз¬ҰеҗҲжқЎд»¶зҡ„дјҒдёҡиҺ·еҫ—жҺўзҹҝжқғгҖӮиҝҷдәӣж”ҝзӯ–е°ҶжңүеҠ©дәҺжҸҗеҚҮзЈ·зҹҝиЎҢдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•пјҢжҺЁеҠЁжҠҖжңҜеҲӣж–°е’ҢзҺҜдҝқиҪ¬еһӢпјҢдёәиЎҢдёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•жҸҗдҫӣжңүеҠӣж”Ҝж’‘гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

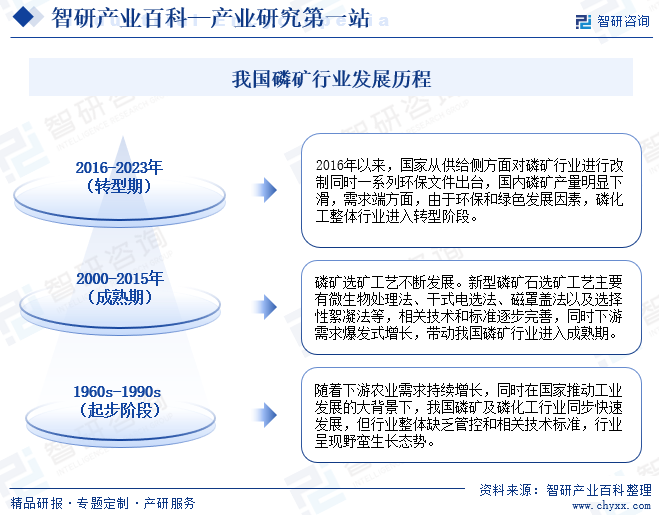

жҲ‘еӣҪзЈ·зҹҝиЎҢдёҡдё»иҰҒз»ҸеҺҶдәҶдёүдёӘдёҚеҗҢзҡ„еҸ‘еұ•йҳ¶ж®өпјҢеңЁ1960sиҮі1990sзҡ„иө·жӯҘйҳ¶ж®өпјҢйҡҸзқҖеҶңдёҡйңҖжұӮзҡ„еўһй•ҝе’Ңе·ҘдёҡеҸ‘еұ•зҡ„жҺЁеҠЁпјҢзЈ·зҹҝеҸҠзЈ·еҢ–е·ҘиЎҢдёҡиҝ…йҖҹеҸ‘еұ•пјҢдҪҶж•ҙдҪ“зјәд№Ҹз®ЎжҺ§е’ҢжҠҖжңҜж ҮеҮҶгҖӮиҝӣе…Ҙ2000е№ҙиҮі2015е№ҙзҡ„жҲҗзҶҹжңҹпјҢзЈ·зҹҝйҖүзҹҝе·ҘиүәдёҚж–ӯеҲӣж–°е’Ңе®Ңе–„пјҢеҗҢж—¶дёӢжёёйңҖжұӮжҝҖеўһпјҢжҺЁеҠЁиЎҢдёҡиҝӣе…ҘжҲҗзҶҹйҳ¶ж®өгҖӮ然иҖҢпјҢиҮӘ2016е№ҙиө·пјҢеҸ—дҫӣз»ҷдҫ§ж”№йқ©е’ҢзҺҜдҝқж”ҝзӯ–еҪұе“ҚпјҢзЈ·зҹҝиЎҢдёҡйқўдёҙиҪ¬еһӢпјҢеӣҪеҶ…дә§йҮҸдёӢж»‘пјҢзЈ·еҢ–е·Ҙж•ҙдҪ“иЎҢдёҡд№ҹејҖе§ӢиҪ¬еһӢгҖӮиҝҷдёҖеҺҶзЁӢеҸҚжҳ дәҶжҲ‘еӣҪзЈ·зҹҝиЎҢдёҡеңЁжҠҖжңҜеҲӣж–°гҖҒеёӮеңәйңҖжұӮе’Ңж”ҝзӯ–и°ғжҺ§дёӢзҡ„дёҚж–ӯеҸ‘еұ•е’ҢеҸҳйқ©гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

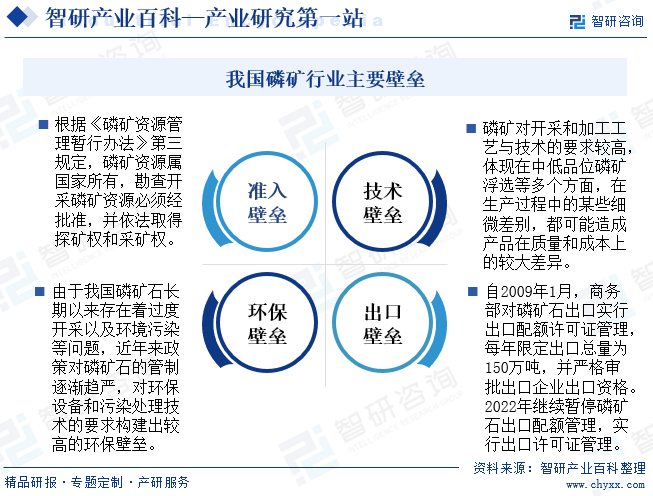

жҲ‘еӣҪзЈ·зҹҝиЎҢдёҡеӯҳеңЁеӨҡз§ҚеЈҒеһ’пјҢеҢ…жӢ¬еҮҶе…ҘеЈҒеһ’гҖҒжҠҖжңҜеЈҒеһ’гҖҒзҺҜдҝқеЈҒеһ’е’ҢеҮәеҸЈеЈҒеһ’гҖӮж №жҚ®гҖҠзЈ·зҹҝиө„жәҗз®ЎзҗҶжҡӮиЎҢеҠһжі•гҖӢпјҢзЈ·зҹҝиө„жәҗеұһеӣҪ家жүҖжңүпјҢеҝ…йЎ»з»Ҹжү№еҮҶ并еҸ–еҫ—жҺўзҹҝжқғе’ҢйҮҮзҹҝжқғпјҢжһ„е»әдәҶдёҘж јзҡ„еҮҶе…ҘеЈҒеһ’гҖӮжҠҖжңҜеЈҒеһ’дҪ“зҺ°еңЁз”ҹдә§е·ҘиүәдёҺжҠҖжңҜзҡ„иҰҒжұӮдёҠпјҢз»Ҷеҫ®е·®еҲ«еҸҜиғҪеҜјиҮҙиҙЁйҮҸе’ҢжҲҗжң¬зҡ„еӨ§е№…е·®ејӮгҖӮзҺҜдҝқж”ҝзӯ–еҜ№зЈ·зҹҝзҹіз®ЎеҲ¶и¶ӢдёҘпјҢжһ„е»әдәҶзҺҜдҝқеЈҒеһ’гҖӮеҮәеҸЈж–№йқўпјҢж”ҝзӯ–еҜ№зЈ·зҹҝзҹіеҮәеҸЈе®һиЎҢи®ёеҸҜиҜҒз®ЎзҗҶпјҢйҷҗеҲ¶еҮәеҸЈжҖ»йҮҸ并дёҘж је®Ўжү№еҮәеҸЈдјҒдёҡиө„ж јпјҢеҪўжҲҗдәҶеҮәеҸЈеЈҒеһ’гҖӮиҝҷдәӣеЈҒеһ’е…ұеҗҢеҪұе“ҚжҲ‘еӣҪзЈ·зҹҝиЎҢдёҡзҡ„еҸ‘еұ•пјҢдҝғиҝӣиЎҢдёҡ规иҢғеҢ–гҖҒзҺҜдҝқеҢ–е’Ңй«ҳиҙЁйҮҸеҢ–гҖӮ

дә”гҖҒдә§дёҡй“ҫ

зЈ·зҹҝдә§дёҡй“ҫжқҘзңӢпјҢдёҠжёёдё»иҰҒж°‘зҲҶгҖҒзҹҝдә§еӢҳжҺўе’Ңзҹҝеұұжңәжў°зӯүиЎҢдёҡпјҢйҖҡиҝҮзЎ«й…ёжөёжіЎгҖҒеҠ зғӯзӯүж–№ејҸеҸҜеҲ¶еҫ—дә§е“ҒзЈ·й…ёд»ҘеҸҠй»„зЈ·зӯүпјҢйҖҡиҝҮзЈ·еҢ–йӣҶеӣўгҖҒзЈ·еҢ–е·ҘдјҒдёҡжңҖз»Ҳиў«еҲ¶жҲҗзЈ·й…ёдёҖй“өгҖҒзЈ·й…ёдәҢй“өгҖҒиҚүз”ҳиҶҰгҖҒзЈ·й…ёй“Ғй”ӮзӯүдёӢжёёдә§е“ҒпјҢз»Ҳз«Ҝеә”з”ЁдәҺеҢ–иӮҘгҖҒйҳІи…җеүӮгҖҒжҙ—ж¶ӨеүӮгҖҒж°ҙеӨ„зҗҶеүӮгҖҒйЈҹе“ҒгҖҒеҶңиҚҜе’Ңз”өеӯҗзӯүйўҶеҹҹгҖӮе…¶дёӯжңҖеӨ§зҡ„дёӢжёёйўҶеҹҹдёәеҶңдёҡгҖӮж•ҙдёӘдә§дёҡй“ҫе‘ҲзҺ°еҮәе®Ңж•ҙзҡ„з”ҹдә§й“ҫжқЎе’Ңе№ҝжіӣзҡ„з»Ҳз«Ҝеә”з”ЁйўҶеҹҹпјҢеҪўжҲҗдәҶеӨҡдёӘиЎҢдёҡзҡ„дәӨеҸүе’ҢиһҚеҗҲгҖӮж”ҝзӯ–зҡ„ж”ҜжҢҒе’ҢеёӮеңәйңҖжұӮзҡ„еўһй•ҝе°ҶиҝӣдёҖжӯҘжҺЁеҠЁзЈ·зҹҝдә§дёҡй“ҫзҡ„еҸ‘еұ•пјҢжҸҗеҚҮиЎҢдёҡзҡ„жҠҖжңҜеҲӣж–°е’ҢзҺҜдҝқж°ҙе№іпјҢе®һзҺ°еҸҜжҢҒз»ӯзҡ„з»ҝиүІеҸ‘еұ•гҖӮ

еҢ—ж–№зү№з§ҚиғҪжәҗйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪи‘ӣжҙІеққйӣҶеӣўжҳ“жҷ®еҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸё дҝқеҲ©иҒ”еҗҲеҢ–е·ҘжҺ§иӮЎйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қйӣ…еҢ–е®һдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—ж°‘зҲҶйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё дёӯзҹҝиө„жәҗеӢҳжҺўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңй»„йҮ‘йӣҶеӣўжңүйҷҗе…¬еҸё иҘҝеҢ—жңүиүІең°иҙЁзҹҝдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дёӯдҝЎйҮҚе·Ҙжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№йҮҚе·ҘйӣҶеӣўжңүйҷҗе…¬еҸё еӨӘеҺҹйҮҚеһӢжңәжў°йӣҶеӣўжңүйҷҗе…¬еҸё йғ‘е·һз…Өзҹҝжңәжў°йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯз…Өеј е®¶еҸЈз…Өзҹҝжңәжў°жңүйҷҗиҙЈд»»е…¬еҸё дёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸё дёүдёҖйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨӘеҺҹйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жҲҗйғҪеӨ§е®Ҹз«ӢжңәеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷзҹҝйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸёд»ҘеҸҠйһҚеұұйҮҚеһӢзҹҝеұұжңәеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯү

еҢ—ж–№зү№з§ҚиғҪжәҗйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪи‘ӣжҙІеққйӣҶеӣўжҳ“жҷ®еҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸё дҝқеҲ©иҒ”еҗҲеҢ–е·ҘжҺ§иӮЎйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қйӣ…еҢ–е®һдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—ж°‘зҲҶйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё дёӯзҹҝиө„жәҗеӢҳжҺўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңй»„йҮ‘йӣҶеӣўжңүйҷҗе…¬еҸё иҘҝеҢ—жңүиүІең°иҙЁзҹҝдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дёӯдҝЎйҮҚе·Ҙжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№йҮҚе·ҘйӣҶеӣўжңүйҷҗе…¬еҸё еӨӘеҺҹйҮҚеһӢжңәжў°йӣҶеӣўжңүйҷҗе…¬еҸё йғ‘е·һз…Өзҹҝжңәжў°йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯз…Өеј е®¶еҸЈз…Өзҹҝжңәжў°жңүйҷҗиҙЈд»»е…¬еҸё дёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸё дёүдёҖйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨӘеҺҹйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жҲҗйғҪеӨ§е®Ҹз«ӢжңәеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷзҹҝйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸёд»ҘеҸҠйһҚеұұйҮҚеһӢзҹҝеұұжңәеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯү

е…ӯгҖҒеҸ‘еұ•зҺ°зҠ¶

зЈ·зҹҝзҹіжҳҜзЈ·еҢ–е·ҘиЎҢдёҡдёҠжёёеҹәзЎҖпјҢжҳҜзЈ·иӮҘзҡ„еҸ‘еұ•еҹәзЎҖпјҢиҝ‘е№ҙжқҘйҡҸзқҖзҺҜдҝқи¶ӢдёҘпјҢиө„жәҗеҸ—йҷҗеҸҢйҮҚеҺӢеҠӣеҸ еҠ дёӢпјҢдёӯеӣҪзЈ·зҹҝдә§йҮҸйҖҗжӯҘдёӢж»‘гҖӮ2016е№ҙжҳҜеӣҪеҶ…зЈ·зҹҝиө„жәҗдҫӣз»ҷеҸҳеҢ–зҡ„иҪ¬жҠҳзӮ№пјҢжӯӨеүҚжҲ‘еӣҪзЈ·зҹҝејҖйҮҮеҗҺйҒ—ејғдәҶеӨ§йҮҸиҙ«зҹҝпјҢиў«йҒ—ејғзҡ„иҙ«зҹҝд»ҘеҗҺд№ҹйҡҫд»ҘеҠ д»ҘеҲ©з”ЁпјҢиө„жәҗеҲ©з”ЁзҺҮдҪҺдёӢпјҢеҜ№зҺҜеўғз ҙеқҸиҫғдёҘйҮҚпјҢ2016е№ҙд»ҘеҗҺдјҙйҡҸдҫӣз»ҷдҫ§ж”№йқ©е’ҢдёҖзі»еҲ—зҺҜдҝқж–Ү件еҮәеҸ°пјҢеӣҪеҶ…зЈ·зҹҝдә§йҮҸжҳҺжҳҫдёӢж»‘гҖӮеҲ°2020е№ҙдә§йҮҸе·ІдёҚеҲ°9000дёҮеҗЁгҖӮ2021д»ҘжқҘпјҢе…Ёзҗғж–°еҶ з–«жғ…еҸҚеӨҚеҜјиҮҙе…ЁзҗғзІ®д»·дёҠж¶ЁпјҢзЈ·иӮҘдә§дёҡжҷҜж°”еәҰдёҠеҚҮпјҢиЎҢдёҡйңҖжұӮеӣһеҚҮпјҢж•ҙдҪ“зЈ·зҹҝзҹідә§йҮҸејҖе§ӢеӣһеҚҮгҖӮ2022е№ҙжҲ‘еӣҪзЈ·зҹҝзҹідә§йҮҸиҫҫ10474.5дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ1.8%гҖӮз–«жғ…д»ҘжқҘпјҢйҡҸзқҖеӣҪеҶ…зІ®йЈҹдҫӣйңҖз»“жһ„и¶Ӣзҙ§д»·ж јжіўеҠЁеү§зғҲпјҢж•ҙдҪ“зЈ·зҹҝд»·ж јй«ҳж¶ЁпјҢжҲӘжӯў2022е№ҙжң«пјҢеӣҪеҶ…зЈ·зҹҝеқҮд»·и¶…еҚғе…ғ/еҗЁпјҢеӣҪйҷ…еёӮеңәд»·ж јиҫҫиҮі1500е…ғ/еҗЁз”ҡиҮіжӣҙй«ҳгҖӮйў„и®ЎйҡҸзқҖзЈ·зҹҝзҹідә§йҮҸжҸҗеҚҮпјҢеёӮеңәеқҮд»·е°ҶеӣһиҗҪиҮіжӯЈеёёж°ҙе№ігҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүе…ЁзҗғзІ®йЈҹйңҖжұӮдёәзЈ·зҹҝдјҒдёҡеёҰжқҘжӣҙеӨҡзҡ„е•Ҷжңәе’ҢзӣҲеҲ©з©әй—ҙ

иҝ‘жңҹе…ЁзҗғзІ®йЈҹд»·ж јй«ҳж¶ЁпјҢеј•еҸ‘дәҶеҶңдёҡз”ҹдә§жҲҗжң¬зҡ„еўһеҠ пјҢиҝҷдҪҝеҫ—зЈ·зҹҝзҡ„йңҖжұӮйҮҸд№ҹйҡҸд№ӢдёҠеҚҮгҖӮз”ұдәҺзЈ·зҹҝжҳҜеҶңдёҡз”ҹдә§дёӯеҝ…дёҚеҸҜе°‘зҡ„иӮҘж–ҷеҺҹж–ҷпјҢе…¶йңҖжұӮзҡ„еўһеҠ е°ҶиҝӣдёҖжӯҘжҺЁеҠЁзЈ·зҹҝд»·ж јзҡ„дёҠж¶ЁгҖӮжӯӨеӨ–пјҢзІ®йЈҹд»·ж јдёҠж¶Ёиҝҳе°ҶдҝғдҪҝеҗ„еӣҪж”ҝеәңеҠ еӨ§еҜ№еҶңдёҡзҡ„ж”ҜжҢҒеҠӣеәҰпјҢиҝҷд№ҹе°ҶиҝӣдёҖжӯҘеҲәжҝҖзЈ·зҹҝеёӮеңәзҡ„йңҖжұӮгҖӮеӣ жӯӨпјҢе…ЁзҗғзІ®йЈҹд»·ж јй«ҳж¶Ёе°ҶдҝғиҝӣзЈ·зҹҝеёӮеңәзҡ„з№ҒиҚЈпјҢдёәзЈ·зҹҝдјҒдёҡеёҰжқҘжӣҙеӨҡзҡ„е•Ҷжңәе’ҢзӣҲеҲ©з©әй—ҙгҖӮеҗҢж—¶пјҢиҝҷд№ҹе°ҶжҺЁеҠЁзӣёе…ідә§дёҡй“ҫзҡ„еҸ‘еұ•пјҢдёәз»ҸжөҺеўһй•ҝжіЁе…Ҙж–°зҡ„еҠЁеҠӣгҖӮ

пјҲ2пјүж–°иғҪжәҗжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•дёәзЈ·зҹҝжҸҗдҫӣж–°е…ҙйңҖжұӮ

йҡҸзқҖж–°иғҪжәҗжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢзЈ·зҹҝдёҚд»…жҳҜдј з»ҹеҶңдёҡзҡ„иӮҘж–ҷеҺҹж–ҷпјҢиҝҳеңЁж–°иғҪжәҗз”өжұ гҖҒеӮЁиғҪжҠҖжңҜзӯүйўҶеҹҹдёӯеҫ—еҲ°дәҶе№ҝжіӣеә”з”ЁпјҢзү№еҲ«жҳҜеңЁз”өеҠЁжұҪиҪҰе’ҢеҸҜеҶҚз”ҹиғҪжәҗйўҶеҹҹгҖӮзЈ·зҹҝиЎҢдёҡеңЁж–°иғҪжәҗйўҶеҹҹзҡ„еә”з”Ёдё»иҰҒдҪ“зҺ°еңЁзЈ·й…ёй“Ғй”Ӯз”өжұ зҡ„еҲ¶йҖ дёҠпјҢдҪңдёәз”өеҠЁжұҪиҪҰе’ҢеӮЁиғҪзі»з»ҹзҡ„ж ёеҝғ组件пјҢзЈ·й…ёй“Ғй”Ӯз”өжұ е…·жңүй«ҳиғҪйҮҸеҜҶеәҰгҖҒй•ҝеҜҝе‘Ҫе’Ңе®үе…ЁжҖ§й«ҳзӯүдјҳзӮ№гҖӮзЈ·зҹҝдҪңдёәз”ҹдә§зЈ·й…ёй“Ғй”Ӯзҡ„е…ій”®еҺҹж–ҷпјҢе…¶йңҖжұӮйҮҸйҡҸзқҖж–°иғҪжәҗеёӮеңәзҡ„еўһй•ҝиҖҢдёҚж–ӯж”ҖеҚҮгҖӮжӯӨеӨ–пјҢзЈ·зҹҝеңЁеӨӘйҳіиғҪз”өжұ жқҝзҡ„еҲ¶йҖ дёӯд№ҹжңүдёҖе®ҡеә”з”ЁпјҢдёәеҸҜеҶҚз”ҹиғҪжәҗзҡ„еҸ‘еұ•жҸҗдҫӣдәҶж”ҜжҢҒгҖӮ

пјҲ3пјүеҫӘзҺҜз»ҸжөҺе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•дёәзЈ·зҹҝиЎҢдёҡжҸҗдҫӣдәҶйҮҚиҰҒзҡ„еҸ‘еұ•жңәйҒҮ

йҖҡиҝҮе®һзҺ°иө„жәҗзҡ„еҫӘзҺҜеҲ©з”ЁпјҢзЈ·зҹҝдјҒдёҡиғҪеӨҹйҷҚдҪҺејҖйҮҮжҲҗжң¬пјҢеҮҸе°‘еҜ№зҺҜеўғзҡ„еҪұе“ҚпјҢеҗҢж—¶ж»Ўи¶іеёӮеңәеҜ№й«ҳе“ҒиҙЁдә§е“Ғзҡ„йңҖжұӮгҖӮиҝҷдёҚд»…жңүеҲ©дәҺдјҒдёҡзҡ„й•ҝжңҹеҸ‘еұ•пјҢд№ҹжңүеҠ©дәҺжҸҗеҚҮж•ҙдёӘиЎҢдёҡзҡ„з«һдәүеҠӣгҖӮеңЁеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„еӨ§иғҢжҷҜдёӢпјҢзЈ·зҹҝиЎҢдёҡйңҖз§ҜжһҒеә”еҜ№зҺҜдҝқжҢ‘жҲҳпјҢеҠ еӨ§жҠҖжңҜз ”еҸ‘е’ҢеҲӣж–°жҠ•е…ҘпјҢд»Ҙе®һзҺ°з»ҸжөҺж•ҲзӣҠе’Ңз”ҹжҖҒж•ҲзӣҠзҡ„е…ұиөўгҖӮеҫӘзҺҜз»ҸжөҺе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•дёәзЈ·зҹҝиЎҢдёҡеёҰжқҘдәҶж–°зҡ„еҸ‘еұ•еҠЁеҠӣпјҢдҝғиҝӣиЎҢдёҡиҪ¬еһӢеҚҮзә§пјҢдёәе…Ёзҗғз»ҸжөҺзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•еҒҡеҮәиҙЎзҢ®

пјҲ4пјүжҠҖжңҜеҲӣж–°е’Ңж•°еӯ—еҢ–иҪ¬еһӢдёәзЈ·зҹҝиЎҢдёҡеёҰжқҘдәҶйқ©е‘ҪжҖ§зҡ„еҸҳйқ©гҖӮ

йҖҡиҝҮеј•е…Ҙе…Ҳиҝӣзҡ„ејҖйҮҮжҠҖжңҜе’Ңж•°еӯ—еҢ–з®ЎзҗҶзі»з»ҹпјҢзЈ·зҹҝдјҒдёҡиғҪеӨҹжҸҗй«ҳз”ҹдә§ж•ҲзҺҮпјҢйҷҚдҪҺиғҪиҖ—е’ҢзҺҜеўғжұЎжҹ“пјҢе®һзҺ°еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮж•°еӯ—еҢ–иҪ¬еһӢдҪҝеҫ—дјҒдёҡиғҪеӨҹе®һж—¶зӣ‘жҺ§з”ҹдә§иҝҮзЁӢпјҢдјҳеҢ–иө„жәҗй…ҚзҪ®пјҢжҸҗй«ҳдә§е“ҒиҙЁйҮҸе’ҢеёӮеңәз«һдәүеҠӣгҖӮеҗҢж—¶жҠҖжңҜеҲӣж–°иҝҳжҺЁеҠЁдәҶзЈ·зҹҝиЎҢдёҡзҡ„иҪ¬еһӢеҚҮзә§пјҢжӢ“еұ•дәҶеә”з”ЁйўҶеҹҹпјҢеҰӮж–°иғҪжәҗз”өжұ е’Ңй«ҳз«Ҝжқҗж–ҷзӯүгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүзҺҜдҝқж”ҝзӯ–и¶ӢдёҘеҜ№дёӯе°ҸзЈ·зҹҝиЎҢдёҡеёҰжқҘдәҶдёҚе°ҸжҢ‘жҲҳ

йҡҸзқҖеҜ№зҺҜеўғдҝқжҠӨзҡ„йҮҚи§ҶзЁӢеәҰдёҚж–ӯжҸҗй«ҳпјҢзӣёе…іж”ҝзӯ–法规еҜ№зЈ·зҹҝејҖйҮҮе’ҢеҠ е·Ҙзҡ„йҷҗеҲ¶д№ҹж—ҘзӣҠдёҘж јгҖӮиҝҷдҪҝеҫ—зЈ·зҹҝдјҒдёҡйқўдёҙжӣҙй«ҳзҡ„зҺҜдҝқжҲҗжң¬е’ҢжӣҙдёҘж јзҡ„зӣ‘з®ЎпјҢиҝӣиҖҢеҪұе“Қе…¶з»ҸжөҺж•ҲзӣҠгҖӮеҗҢж—¶зҺҜдҝқж”ҝзӯ–зҡ„и¶ӢдёҘд№ҹдҝғдҪҝдјҒдёҡеҠ еӨ§зҺҜдҝқжҠ•е…ҘпјҢжҺЁеҠЁжҠҖжңҜеҚҮзә§е’Ңдә§дёҡиҪ¬еһӢпјҢд»ҘйҖӮеә”еҸҜжҢҒз»ӯеҸ‘еұ•зҡ„иҰҒжұӮпјҢз»ҷдёҖдәӣе°ҸеһӢзЈ·зҹҝдјҒдёҡеёҰжқҘдәҶдёҚе°Ҹзҡ„жҲҗжң¬е’Ңз”ҹеӯҳеҺӢеҠӣгҖӮ

пјҲ2пјүиө„жәҗйҖҗжёҗжһҜз«ӯеҸҜиғҪеўһеҠ ејҖйҮҮйҡҫеәҰе’ҢжҲҗжң¬

зЈ·зҹҝжҳҜдёҚеҸҜеҶҚз”ҹиө„жәҗпјҢйҡҸзқҖй•ҝжңҹй«ҳејәеәҰејҖйҮҮпјҢиө„жәҗйҖҗжёҗжһҜз«ӯжҲҗдёәзЈ·зҹҝиЎҢдёҡйқўдёҙзҡ„дёҖеӨ§й—®йўҳгҖӮе°Ҫз®Ўе…ЁзҗғзЈ·зҹҝиө„жәҗдё°еҜҢпјҢдҪҶдјҳиҙЁзҹҝеәҠиҫғе°‘пјҢдё”еҲҶеёғдёҚеқҮгҖӮиө„жәҗжһҜз«ӯе°ҶеҜјиҮҙзЈ·зҹҝдҫӣз»ҷдёҚи¶іпјҢд»ҺиҖҢеҜ№иЎҢдёҡзҡ„еҸ‘еұ•жһ„жҲҗеҲ¶зәҰпјҢеҪұе“ҚеҶңдёҡз”ҹдә§гҖҒйЈҹе“ҒеҠ е·Ҙе’ҢеҲ¶иҚҜзӯүдёӢжёёдә§дёҡгҖӮеҗҢж—¶дјҒдёҡдёәдәҶд»Һжңүйҷҗиө„жәҗдёӯиҺ·еҸ–жӣҙеӨҡзЈ·зҹҝпјҢйңҖеҠ еӨ§ејҖйҮҮйҡҫеәҰе’ҢжҲҗжң¬пјҢеҸҜиғҪеҜјиҮҙд»·ж је’ҢжҲҗжң¬дёҠж¶ЁгҖӮ

пјҲ3пјүе®үе…Ёз”ҹдә§й—®йўҳжҢҒз»ӯеҪұе“ҚзЈ·зҹҝиЎҢдёҡеҒҘеә·еҸ‘еұ•

е®үе…Ёз”ҹдә§дәӢж•…еҸҜиғҪеҜјиҮҙдәәе‘ҳдјӨдәЎе’Ңиҙўдә§жҚҹеӨұпјҢз»ҷдјҒдёҡе’ҢзӨҫдјҡеёҰжқҘе·ЁеӨ§зҡ„з»ҸжөҺе’ҢеҝғзҗҶиҙҹжӢ…гҖӮеҗҢж—¶е®үе…Ёз”ҹдә§й—®йўҳеҸҜиғҪеҜјиҮҙдјҒдёҡеҒңдә§жҲ–еҸ—еҲ°ж”ҝеәңеӨ„зҪҡпјҢеҪұе“ҚдјҒдёҡзҡ„жӯЈеёёз”ҹдә§е’Ңз»ҸиҗҘгҖӮжӯӨеӨ–е®үе…Ёз”ҹдә§й—®йўҳд№ҹеҸҜиғҪжҚҹе®ідјҒдёҡзҡ„еЈ°иӘүе’ҢеҪўиұЎпјҢйҷҚдҪҺе…¶еңЁеёӮеңәдёҠзҡ„з«һдәүеҠӣгҖӮдёәдәҶеә”еҜ№иҝҷдәӣй—®йўҳпјҢзЈ·зҹҝдјҒдёҡйңҖиҰҒеҠ ејәе®үе…Ёз”ҹдә§з®ЎзҗҶпјҢжҸҗй«ҳе‘ҳе·Ҙзҡ„е®үе…Ёж„ҸиҜҶе’ҢжҠҖиғҪж°ҙе№іпјҢзЎ®дҝқз”ҹдә§иҝҮзЁӢзҡ„зЁіе®ҡе’Ңе®үе…ЁпјҢдёҖе®ҡзЁӢеәҰеўһеҠ дјҒдёҡз»ҸиҗҘжҲҗжң¬е’ҢеҺӢеҠӣпјҢеҪұе“ҚиЎҢдёҡеҒҘеә·еҸ‘еұ•гҖӮ

е…«гҖҒз«һдәүж јеұҖ

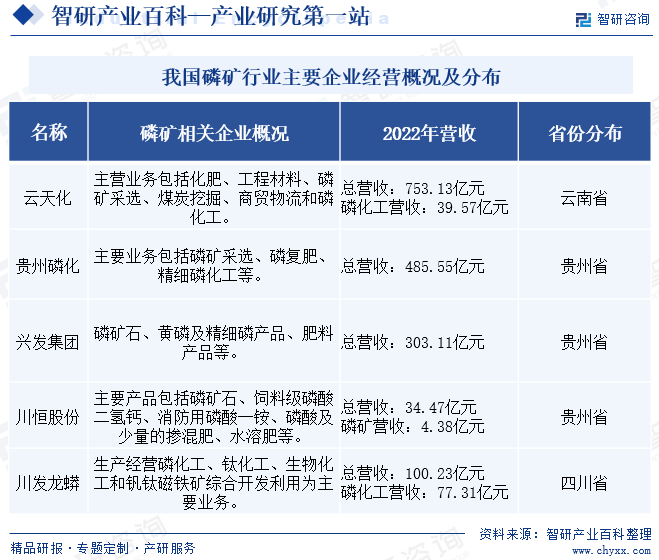

жҲ‘еӣҪзЈ·зҹҝиЎҢдёҡдјҒдёҡз«һдәүзҺ°зҠ¶е‘ҲзҺ°еӣҪдјҒдё»еҜјгҖҒ规模ж•Ҳеә”жҳҺжҳҫзҡ„ж јеұҖгҖӮжҲ‘еӣҪзЈ·иӮҘйңҖжұӮзӣёеҜ№иҫғй«ҳпјҢзЈ·зҹҝиЎҢдёҡ规模зӣёеҜ№иҫғеӨ§пјҢеҲҶеёғең°еҢәйӣҶдёӯпјҢдҪҶиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺгҖӮдҪҶеҚідҪҝиЎҢдёҡеҲҶж•ЈпјҢеңЁзЈ·зҹҝиЎҢдёҡпјҢеӣҪдјҒиө„жәҗеҚ жҜ”еҚҙзӣёеҜ№иҫғй«ҳпјҢеңЁзЈ·зҹҝзҡ„йҫҷеӨҙдјҒдёҡдёӯCR7еңЁ50%е·ҰеҸіпјҢе…¶дёӯ6家дёәеӣҪжңүжҺ§иӮЎпјҢеҢ…жӢ¬дә‘еӨ©еҢ–гҖҒиҙөе·һзЈ·еҢ–гҖҒе…ҙеҸ‘йӣҶеӣўгҖҒе·қжҒ’иӮЎд»ҪзӯүеӣҪжңүдјҒдёҡеңЁиө„жәҗеёғеұҖдёҠдёҚд»…е…·жңүиҫғеӨ§зҡ„дҪ“йҮҸдјҳеҠҝпјҢеҗҢ时规模ж•Ҳеә”д№ҹжһҒдёәжҳҺжҳҫпјҢеӨ§еһӢзҹҝдә§зӣёеҜ№иҫғеӨҡпјҢе…·жңүжӣҙеҘҪзҡ„иө„жәҗе“ҒиҙЁгҖӮе…¶дёӯдә‘еӨ©еҢ–дҪңдёәеӣҪеҶ…зЈ·зҹҝйҫҷеӨҙпјҢзҺ°жңүеҺҹзҹҝз”ҹдә§иғҪеҠӣ 1450 дёҮеҗЁпјҢж“Ұжҙ—йҖүзҹҝз”ҹдә§иғҪеҠӣ 618 дёҮеҗЁпјҢжө®йҖүз”ҹдә§иғҪеҠӣ 750 дёҮеҗЁпјҢз”ҹдә§зҡ„зЈ·зҹҝеӨ§зәҰ7жҲҗиҮӘз”ЁпјҢ15%й”Җе”®з»ҷдә‘еҚ—зңҒеҶ…дёӢжёёдјҒдёҡпјҢ15%й”ҖеҫҖзңҒеӨ–гҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

жҲ‘еӣҪзЈ·зҹҝиЎҢдёҡеңЁз»ҝиүІзҺҜдҝқи¶ӢеҠҝдёӢпјҢжӣҙеҠ жіЁйҮҚз”ҹжҖҒдҝқжҠӨгҖӮйҖҡиҝҮж”№иҝӣйҮҮзҹҝе·ҘиүәгҖҒжҸҗй«ҳиө„жәҗеҲ©з”ЁзҺҮгҖҒйҷҚдҪҺиғҪиҖ—пјҢе®һзҺ°еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮеҗҢж—¶пјҢеҠ еӨ§еәҹејғзү©еӨ„зҗҶеҠӣеәҰпјҢжҺЁеҠЁеӣәдҪ“еәҹзү©зҡ„иө„жәҗеҢ–еҲ©з”ЁгҖӮж”ҝеәңеҜ№зҺҜдҝқ法规зҡ„дёҘж је®һж–Ҫд№ҹе°ҶдҝғдҪҝдјҒдёҡеҠ еӨ§зҺҜдҝқжҠ•е…ҘгҖӮеҢ–иӮҘйңҖжұӮзҡ„еҲҡжҖ§еўһй•ҝдёәзЈ·зҹҝиЎҢдёҡеёҰжқҘе№ҝйҳ”еёӮеңәз©әй—ҙпјҢиҖҢ延й•ҝзЈ·еҢ–е·Ҙдә§дёҡй“ҫгҖҒеҸ‘еұ•й«ҳзәҜеәҰе’Ңй«ҳйҷ„еҠ еҖјдә§е“ҒеҲҷиҝӣдёҖжӯҘжҸҗеҚҮдә§дёҡз«һдәүеҠӣгҖӮжңӘжқҘпјҢжҲ‘еӣҪзЈ·зҹҝиЎҢдёҡе°Ҷ继з»ӯеҠ ејә科жҠҖеҲӣж–°пјҢдёәеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•дҪңеҮәжӣҙеӨ§иҙЎзҢ®гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪзЈ·зҹҝеҸҠзЈ·еҢ–е·Ҙдә§дёҡзҺ°зҠ¶еҲҶжһҗпјҡжҸҗй«ҳзЈ·зҹҝиө„жәҗеҲ©з”ЁзҺҮпјҢ延й•ҝзЈ·й…ёдә§дёҡй“ҫ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)