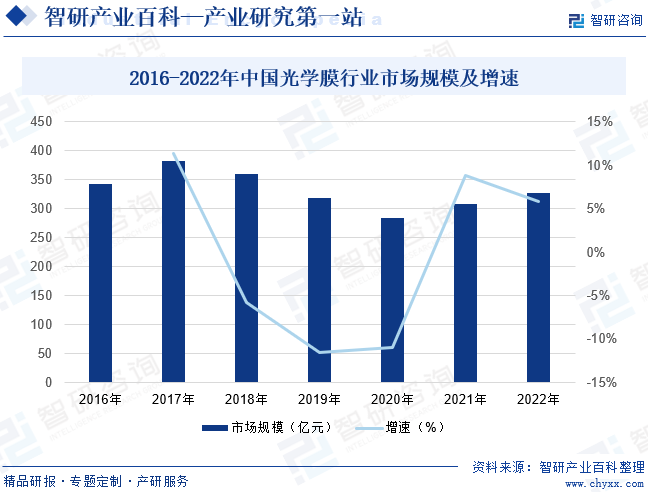

ж‘ҳиҰҒпјҡеҸ—зӣҠдәҺеӣҪеҶ…е…үеӯҰиҶңз”ҹдә§еҺӮе•ҶжҢҒз»ӯжҺЁеҠЁз§‘жҠҖеҲӣж–°гҖҒйҮҚи§ҶжҠҖжңҜз ”еҸ‘пјҢеңЁз»ҶеҲҶйўҶеҹҹйҖҗжёҗжү“з ҙеӣҪеӨ–еһ„ж–ӯпјҢжҲ‘еӣҪе…үеӯҰиҶңдә§е“Ғзҡ„йҷ„еҠ еҖје®һзҺ°еӨ§е№…жҸҗеҚҮпјҢд»ҺиҖҢжҺЁеҠЁиЎҢдёҡж•ҙдҪ“й«ҳиҙЁйҮҸеўһй•ҝгҖӮжңӘжқҘйҡҸзқҖеӣҪеҶ…еҺӮе•ҶжҢҒз»ӯжү©е……дә§иғҪгҖҒдёүжҳҹзӯүиҖҒзүҢеӨ–иө„еҺӮе•ҶйҷҶз»ӯйҖҖеҮәпјҢеӣҪдә§йқўжқҝзҡ„еёӮеҚ зҺҮжңүжңӣжҢҒз»ӯжҸҗеҚҮпјҢеӣҪдә§еҺҹжқҗж–ҷжҳҫи‘—зҡ„жҲҗжң¬дјҳеҠҝе’Ңеҝ«йҖҹдҫӣиҙ§иғҪеҠӣе°ҶдёәдёҠжёёеҺҹжқҗж–ҷеёҰжқҘжӣҙеӨҡеӣҪдә§еҢ–йңҖжұӮпјҢжҲ‘еӣҪе…үеӯҰиҶңиЎҢдёҡжңүжңӣиҝҺжқҘеӣҪдә§жӣҝд»Јж–°жңәйҒҮгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪе…үеӯҰиҶңиЎҢдёҡеёӮеңә规模ж•ҙдҪ“дёӢйҷҚпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪе…үеӯҰиҶңиЎҢдёҡеёӮеңә规模зәҰдёә327.23дәҝе…ғгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

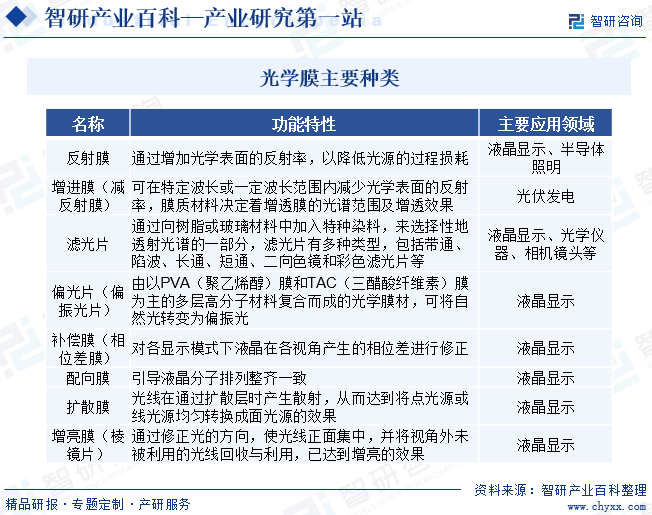

е…үеӯҰиҶңжҳҜдёҖз§Қз”ұи–„зҡ„еҲҶеұӮд»ӢиҙЁжһ„жҲҗзҡ„пјҢеқҮеҢҖең°йҷ„зқҖеңЁе…үеӯҰеҷЁд»¶иЎЁйқўзҡ„е…үеӯҰд»ӢиҙЁжқҗж–ҷпјҢе…¶йҖҡиҝҮз•Ңйқўдј ж’ӯе…үжқҹж—¶е…үжіўзҡ„еҸҚе°„гҖҒйҖҸе°„гҖҒеҒҸжҢҜзӯүзү№жҖ§жқҘиҫҫеҲ°еҸҚе°„гҖҒеўһйҖҸгҖҒеҲҶе…үгҖҒж»Өе…үжҲ–ж”№еҸҳе…үжқҹеҒҸжҢҜжҖҒзӯүж•ҲжһңпјҢд»ҺиҖҢж»Ўи¶ідәә们жүҖйңҖзҡ„е…үеӯҰеҠҹиғҪгҖӮе…үеӯҰиҶңзҡ„еҹәжң¬еҠҹиғҪеҲҶеҲ«жҳҜеҸҚе°„гҖҒеҮҸеҸҚе°„е’Ңе…үи°ұи°ғжҺ§пјҢе…¶дёӯеҸҚе°„еҠҹиғҪеҸҜдҪҝе…үзәҝжҢүдёҚеҗҢи§’еәҰжҠҳиҪ¬еҲ°з©әй—ҙзҡ„еҗ„дёӘж–№еҗ‘пјҢеҮҸеҸҚе°„еҠҹиғҪеҸҜе°Ҷе…үзәҝеңЁеҸҚе°„ж—¶зҡ„жҚҹиҖ—йҷҚеҲ°жңҖдҪҺпјҢе…үи°ұи°ғжҺ§еҠҹиғҪеҲҷеҸҜд»ҘдҪҝе…үеӯҰзі»з»ҹдёӯзҡ„иүІеәҰиҝӣиЎҢеҸҳжҚўд»ҺиҖҢиҺ·еҫ—з»ҡдёҪзҡ„иүІеҪ©гҖӮж №жҚ®еҠҹиғҪдёҚеҗҢпјҢе…үеӯҰиҶңеҸҜеҲҶдёәеҸҚе°„иҶңгҖҒеҒҸе…үзүҮгҖҒжү©ж•ЈиҶңгҖҒеўһдә®иҶңе’Ңж»Өе…үзүҮзӯүпјҡ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

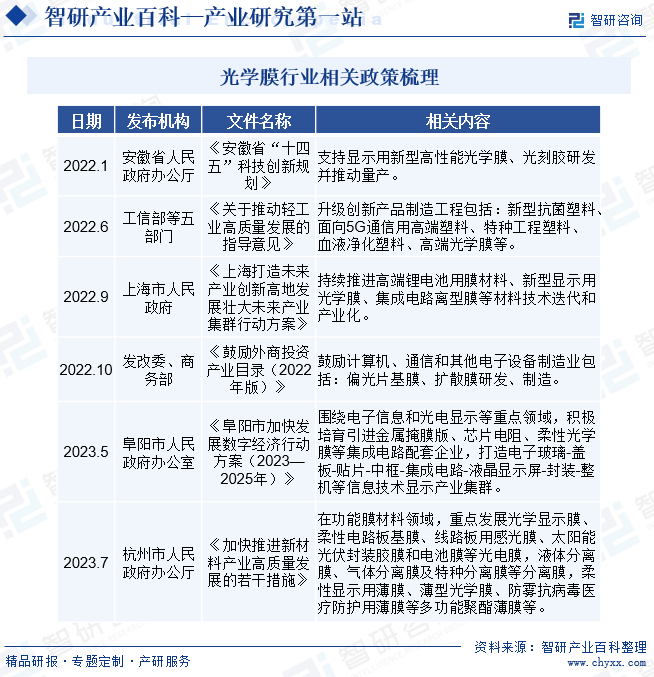

жҲ‘еӣҪе…үеӯҰиҶңиЎҢдёҡиө·жӯҘиҫғжҷҡпјҢиҝ„д»Ҡд»…дәҢеҚҒеӨҡе№ҙзҡ„еҸ‘еұ•еҺҶеҸІпјҢдә§е“Ғз»“жһ„дё»иҰҒйӣҶдёӯеңЁдёӯдҪҺз«ҜпјҢдёҺеӣҪеӨ–дјҒдёҡе°ҡжңүдёҖе®ҡе·®и·қпјҢе…үеӯҰиҶңдҪңдёәж–°еһӢжҳҫзӨәжқҗж–ҷеҸ—еҲ°дәҶеӣҪ家еӨҡйЎ№ж”ҝзӯ–зҡ„ж”ҜжҢҒе’Ңйј“еҠұгҖӮвҖңеҚҒеӣӣдә”вҖқд»ҘжқҘпјҢеӣҪ家稳жӯҘжҺЁиҝӣжҲ‘еӣҪе…үеӯҰи–„иҶңй«ҳз«ҜеҢ–еҸ‘еұ•пјҢеҰӮгҖҠжҺЁеҠЁиҪ»е·Ҙдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢеҚҮзә§еҲӣж–°дә§е“ҒеҲ¶йҖ е·ҘзЁӢпјҢеҢ…жӢ¬й«ҳз«Ҝе…үеӯҰи–„иҶңгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

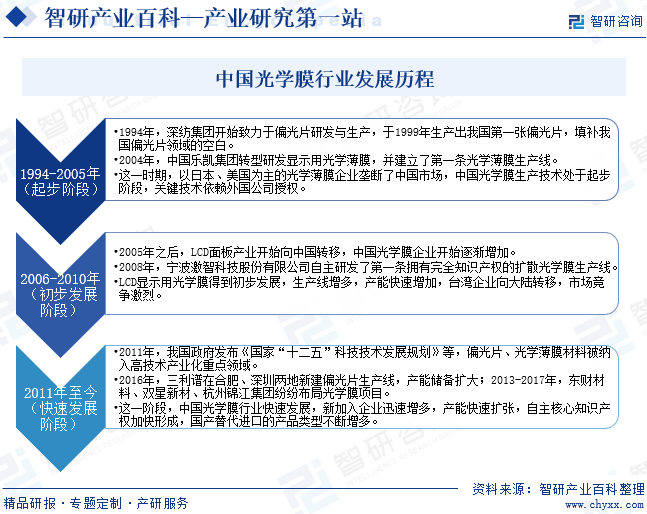

жҲ‘еӣҪе…үеӯҰи–„иҶңиЎҢдёҡзҡ„еҸ‘еұ•иө·жӯҘиҫғжҷҡпјҢеӨ§иҮҙеҸҜд»ҘеҲ’еҲҶдёәдёүдёӘеҸ‘еұ•йҳ¶ж®өгҖӮеңЁиө·жӯҘйҳ¶ж®өпјҢ1994е№ҙжҲ‘еӣҪ第дёҖеј еҒҸе…үзүҮжҲҗеҠҹз”ҹдә§пјҢ2004е№ҙе»әз«ӢдәҶ第дёҖжқЎе…үеӯҰи–„иҶңз”ҹдә§зәҝпјҢиҝҷдёҖйҳ¶ж®өеёӮеңәиў«ж—ҘгҖҒзҫҺзӯүеӣҪдјҒдёҡеһ„ж–ӯпјҢжҲ‘еӣҪеёӮеңәдёҘйҮҚдҫқиө–иҝӣеҸЈпјӣеңЁеҲқжӯҘеҸ‘еұ•йҳ¶ж®өпјҢйҡҸзқҖLCDйқўжқҝдә§дёҡејҖе§Ӣеҗ‘дёӯеӣҪиҪ¬з§»пјҢжҲ‘еӣҪе…үеӯҰиҶңиЎҢдёҡејҖе§Ӣеҝ«йҖҹеҸ‘еұ•пјҢиҝҷдёҖйҳ¶ж®өз”ҹдә§зәҝеўһеӨҡпјҢдә§иғҪжңүжүҖеўһеҠ пјӣеңЁеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өпјҢж”ҝеәңеҮәеҸ°еӨҡйЎ№ж”ҝзӯ–йј“еҠұж”ҜжҢҒе…үеӯҰи–„иҶңиЎҢдёҡзҡ„еҸ‘еұ•пјҢиҝҷдёҖйҳ¶ж®өж–°еҠ е…ҘдјҒдёҡиҝ…йҖҹеўһеӨҡпјҢдә§иғҪеҝ«йҖҹжү©еј пјҢиҮӘдё»ж ёеҝғзҹҘиҜҶдә§жқғеҠ еҝ«еҪўжҲҗпјҢеӣҪдә§жӣҝд»ЈиҝӣеҸЈзҡ„дә§е“Ғзұ»еһӢдёҚеӨҡеўһеӨҡгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

е…үеӯҰиҶңзҡ„з”ҹдә§ж¶үеҸҠдә§е“Ғз»“жһ„и®ҫи®ЎгҖҒеҢ–еӯҰжқҗж–ҷй…Қж–№гҖҒе…үеӯҰжҖ§иғҪжөӢиҜ•гҖҒй«ҳзІҫеҜҶе…ій”®иЈ…еӨҮи®ҫи®ЎгҖҒиҮӘеҠЁеҢ–е·ҘиүәжҠҖжңҜдёҺжҺ§еҲ¶зӯүеӨҡж–№йқўзӣёе…іжҠҖжңҜпјҢеҢ…еҗ«еҢ–еӯҰгҖҒе…үеӯҰгҖҒзү©зҗҶгҖҒжңәжў°гҖҒеҠҹиғҪжқҗж–ҷеҸҠиҮӘеҠЁеҢ–жҺ§еҲ¶зӯүйўҶеҹҹзҡ„й«ҳз«ҜзҹҘиҜҶпјҢжҳҜе…Ҳиҝӣзҡ„й«ҳ科жҠҖеҗ«йҮҸеҲ¶йҖ дә§дёҡпјҢеҜ№ж–°иҝӣе…ҘиҖ…зҡ„дё“дёҡжҠҖжңҜжңүзқҖйқһеёёй«ҳзҡ„иҰҒжұӮгҖӮжӯӨеӨ–пјҢе…үеӯҰиҶңзҡ„з»Ҳз«Ҝеә”з”ЁйўҶеҹҹдёәж¶Ҳиҙ№зұ»з”өеӯҗдә§е“ҒпјҢе…¶еёӮеңәеӯҳеңЁж¶Ҳиҙ№зғӯзӮ№еҸҳеҢ–еҝ«гҖҒдә§е“ҒеҚҮзә§жӣҙж–°е‘Ёжңҹзҹӯзӯүзү№жҖ§пјҢзӣёе…із”ҹдә§дјҒдёҡйҷӨйңҖе…·жңүиҫғејәзҡ„иҮӘдё»з ”еҸ‘иғҪеҠӣеӨ–пјҢиҝҳйңҖеҜ№дә§е“Ғз»“жһ„и®ҫи®ЎгҖҒй…Қж–№дјҳеҢ–гҖҒеҚҮзә§е…ій”®и®ҫеӨҮзӯүж–№йқўиҝӣиЎҢжҢҒз»ӯзҡ„з ”еҸ‘жҠ•е…ҘпјҢжүҚиғҪдёҚж–ӯжҺЁеҮәж–°дә§е“Ғд»Ҙж»Ўи¶із”ҡиҮіеј•йўҶе®ўжҲ·зҡ„йңҖжұӮпјҢеңЁеёӮеңәз«һдәүдёӯеҚ жҚ®дјҳеҠҝең°дҪҚгҖӮз»јдёҠпјҢе…үеӯҰиҶңиЎҢдёҡе…·жңүиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

2гҖҒеёӮеңәеЈҒеһ’

йҖҡеёёжғ…еҶөдёӢпјҢе…үеӯҰиҶңз”ҹдә§еҺӮе•ҶиҰҒиҝӣе…ҘдёӢжёёеӨ§еһӢз»Ҳз«Ҝе®ўжҲ·зҡ„еҺҹжқҗж–ҷдҫӣеә”дҪ“зі»пјҢйғҪиҰҒз»ҸиҝҮй•ҝжңҹдёҘж јзҡ„и®ӨиҜҒиҝҮзЁӢгҖӮеңЁи®ӨиҜҒиҝҮзЁӢдёӯпјҢз»Ҳз«Ҝе®ўжҲ·йҷӨеҜ№зӣёе…іе…үеӯҰиҶңдә§е“ҒиҝӣиЎҢдёҘж јжөӢиҜ•жЈҖйӘҢеӨ–пјҢиҝҳиҰҒеҜ№з”ҹдә§е•Ҷзҡ„и®ҫи®Ўж°ҙе№ігҖҒеҲ¶йҖ иғҪеҠӣгҖҒе“Қеә”йҖҹеәҰгҖҒеҸҠж—¶дәӨиҙ§зҺҮгҖҒдјҒдёҡз®ЎзҗҶж°ҙе№ізӯүеӨҡж–№йқўиҝӣиЎҢиҜ„д»·пјҢж•ҙдёӘиҝҮзЁӢйҖҡеёёеҢ…жӢ¬ж–Үд»¶е®Ўж ёгҖҒзҺ°еңәиҜ„е®ЎгҖҒзҺ°еңәи°ғжҹҘгҖҒж ·е“Ғе°ҸиҜ•гҖҒж ·е“ҒдёӯиҜ•д»ҘеҸҠеҗҲдҪңе…ізі»зЎ®з«ӢеҗҺзҡ„е№ҙеәҰе®Ўж ёзӯүдј—еӨҡйҳ¶ж®өгҖӮдёҖиҲ¬иҖҢиЁҖпјҢд»ҺжҺҘжҙҪиҮійҖҡиҝҮеӣҪеҶ…зҹҘеҗҚз»Ҳз«Ҝе®ўжҲ·и®ӨиҜҒйҖҡеёёйңҖиҰҒ3-6дёӘжңҲзҡ„ж—¶й—ҙпјҢиҖҢйҖҡиҝҮеӨ–иө„з»Ҳз«Ҝе®ўжҲ·и®ӨиҜҒеҲҷйҖҡеёёйңҖиҰҒ6-12дёӘжңҲпјҢе‘ЁжңҹзӣёеҜ№иҫғй•ҝгҖӮе…үеӯҰиҶңзӣёе…із”ҹдә§дјҒдёҡйҖҡиҝҮз»Ҳз«Ҝе®ўжҲ·и®ӨиҜҒ并еҪўжҲҗзЁіе®ҡдҫӣиҙ§е…ізі»еҗҺпјҢеңЁдә§е“Ғе“ҒиҙЁдҝқжҢҒзЁіе®ҡгҖҒй”Җе”®д»·ж јдёҺеёӮеңәе·®ејӮдёҚеӨ§зҡ„жғ…еҶөдёӢпјҢйҖҡеёёдёҚдјҡиў«иҪ»жҳ“жӣҙжҚўпјҢеӣ жӯӨпјҢе…үеӯҰиҶңиЎҢдёҡе…·жңүиҫғй«ҳзҡ„еёӮеңәеЈҒеһ’гҖӮ

3гҖҒдәәжүҚеЈҒеһ’

е…үеӯҰиҶңз”ҹдә§ж¶үеҸҠеҢ–еӯҰжқҗж–ҷй…Қж–№гҖҒе…үеӯҰжҖ§иғҪжөӢиҜ•гҖҒй«ҳзІҫеҜҶжҠҖжңҜиЈ…еӨҮи®ҫи®ЎгҖҒиҮӘеҠЁеҢ–е·ҘиүәжҠҖжңҜдёҺжҺ§еҲ¶зӯүеҗ„ж–№йқўзӣёе…іжҠҖжңҜпјҢйңҖиҰҒдё“дёҡзҡ„жҠҖжңҜдәәжүҚжҢҒз»ӯеҜ№зҺ°жңүдә§е“ҒиҝӣиЎҢеҲӣж–°жҖ§ж”№иҝӣе’Ңж–°дә§е“ҒејҖеҸ‘пјҢ并жңҖз»Ҳе®һзҺ°дә§е“Ғзұ»еһӢйҪҗе…ЁгҖҒе“ҒиҙЁзЁіе®ҡгҖҒй«ҳиүҜе“ҒзҺҮзҡ„жҢҒз»ӯдҫӣиҙ§иғҪеҠӣгҖӮеӣ жӯӨпјҢе…үеӯҰиҶңз”ҹдә§еҜ№дәәжүҚзҡ„з»јеҗҲзҙ иҙЁиҰҒжұӮиҫғй«ҳпјҢйҷӨйңҖиҰҒе…·еӨҮж·ұеҺҡзҡ„дё“дёҡжҠҖжңҜзҹҘиҜҶз§ҜзҙҜеӨ–пјҢиҝҳйңҖиҰҒе…·еӨҮдё°еҜҢиҖҢжүҺе®һзҡ„зҺ°еңәз”ҹдә§з»ҸйӘҢгҖӮеҗҢж—¶пјҢдёәдәҶжңүж•Ҳеә”еҜ№жҝҖзғҲзҡ„еёӮеңәз«һдәүзҺҜеўғеҸҠдә§е“Ғд»·ж јдёӢиЎҢеҺӢеҠӣпјҢе…үеӯҰиҶңдјҒдёҡеҸӘжңүе®һзҺ°зІҫзӣҠз”ҹдә§пјҢе®һзҺ°дәәе·ҘгҖҒж—¶й—ҙгҖҒжөҒзЁӢгҖҒжөӘиҙ№зӯүж–№йқўзҡ„зҳҰиә«пјҢжүҚиғҪеңЁдҝқжҢҒжҲ–жҸҗй«ҳе…¬еҸёдә§е“ҒеёӮеңәз«һдәүеҠӣзҡ„еҗҢж—¶пјҢдҝқиҜҒзҺ°жңүзҡ„еҲ©ж¶Ұз©әй—ҙпјҢиҝҷе°ұиҰҒжұӮдјҒдёҡзҡ„дәәжүҚдёҚд»…иҰҒжҠҖжңҜдё“дёҡпјҢиҝҳиҰҒе…·еӨҮдёҖе®ҡзҡ„з®ЎзҗҶиғҪеҠӣгҖӮдјҒдёҡзҡ„дәәжүҚе»әи®ҫжҳҜдјҒдёҡж•ҙдёӘиҝҗиҗҘзҡ„еҹәзЎҖпјҢеҗёзәіз¬ҰеҗҲдјҒдёҡиҰҒжұӮзҡ„дё“дёҡдәәе‘ҳпјҢжһ„е»әдёҖж”ҜеӨҚеҗҲеһӢзҡ„дәәжүҚйҳҹдјҚпјҢйңҖиҰҒдёҖе®ҡзҡ„ж—¶й—ҙз§ҜзҙҜпјҢиҝҷд№ҹдёәиҝӣе…Ҙе…үеӯҰиҶңиЎҢдёҡеҲ¶йҖ дәҶиҫғеӨ§йҡңзўҚгҖӮ

4гҖҒиө„йҮ‘еЈҒеһ’

зӣ®еүҚпјҢеӣҪеҶ…иғҪеӨҹз”ҹдә§е…үеӯҰиҶңз”ҹдә§зәҝдё“з”Ёи®ҫеӨҮзҡ„еҺӮе•Ҷиҫғе°‘пјҢеўһдә®иҶңзӯүе…үеӯҰиҶңз”ҹдә§зәҝдё»иҰҒдҫқиө–д»ҺеӣҪеӨ–иҝӣеҸЈпјҢд»·ж јзӣёеҜ№иҫғй«ҳпјҢе…үеӯҰиҶңдјҒдёҡз”ҹдә§зәҝзҡ„иҙӯзҪ®йңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘гҖӮеҗҢж—¶пјҢе…үеӯҰиҶңз”ҹдә§дёҖиҲ¬иҰҒжұӮеңЁйқҷжҖҒ1000зә§жҲ–жӣҙй«ҳиҰҒжұӮзҡ„жҙҒеҮҖе®ӨеҶ…иҝӣиЎҢпјҢдё”йңҖиҰҒ24е°Ҹж—¶дҝқжҢҒжҒ’жё©жҒ’ж№ҝпјҢжӯӨзұ»жҙҒеҮҖе®Өе»әйҖ еҸҠиҝҗиЎҢжҲҗжң¬д№ҹзӣёеҜ№иҫғй«ҳгҖӮз»јдёҠпјҢе…үеӯҰиҶңз”ҹдә§зәҝзҡ„иҙӯзҪ®еҸҠжҙҒеҮҖе®Өзҡ„е»әйҖ гҖҒиҝҗиЎҢеҜ№иө„йҮ‘зҡ„еӨ§йҮҸйңҖжұӮеҜ№ж–°иҝӣе…ҘиҖ…жһ„жҲҗдёҖе®ҡзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

е…үеӯҰиҶңиЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәеҹәиҶңгҖҒеҺҹжқҗж–ҷдёҺз”ҹдә§и®ҫеӨҮгҖӮе…үеӯҰиҶңеҹәиҶңжҳҜе…үз”өдә§дёҡй“ҫеүҚз«ҜжңҖйҮҚиҰҒзҡ„жҲҳз•ҘжҖ§жқҗж–ҷд№ӢдёҖпјҢеҸҜеә”з”ЁдәҺTFT-LCDе№іжқҝжҳҫзӨәеҷЁиғҢе…үжәҗзҡ„жү©ж•ЈиҶңгҖҒеўһдә®иҶңгҖҒеҸҚе°„иҶңд»ҘеҸҠTFT-LCDз”ҹдә§иҝҮзЁӢдёӯйңҖиҰҒзҡ„еҗ„з§ҚдҝқжҠӨиҶңгҖҒзҰ»еһӢиҶңгҖҒе…үеӯҰиғ¶еёҰзӯүпјҢе…үеӯҰеҹәиҶңз»ҸиҝҮж¶Ӯеёғзӯүе·ҘиүәпјҢеҲ¶дҪңжҲҗеҗ„зұ»еҠҹиғҪиҶңпјҢз»ҸиҝҮз»„иЈ…жҲҗдёәиғҢе…үжЁЎз»„гҖҒеҒҸе…үзүҮгҖҒOCAе…үеӯҰиғ¶зӯү组件гҖӮдёӢжёёеә”з”ЁйўҶеҹҹдё»иҰҒдёәж¶Ҳиҙ№з”өеӯҗгҖҒз…§жҳҺгҖҒе…үеӯҰд»ӘеҷЁгҖҒжұҪиҪҰзӯүиЎҢдёҡгҖӮ

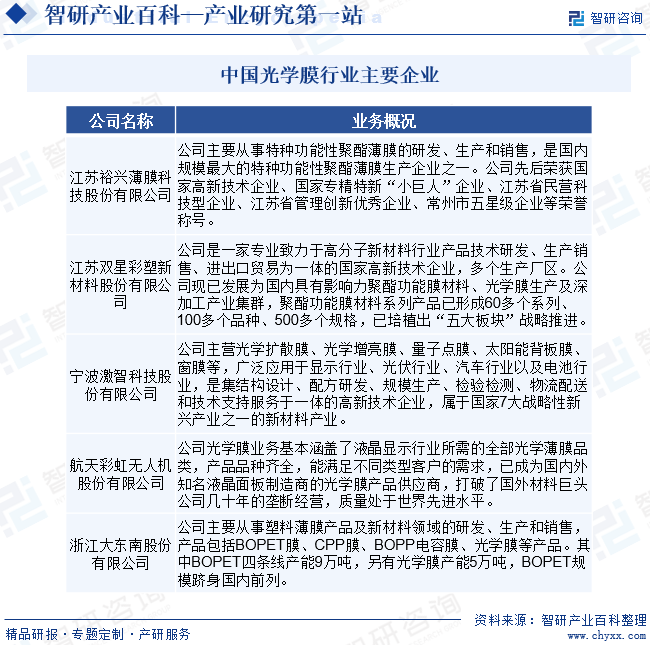

еӣӣе·қдёңжқҗ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е®Ғжіўй•ҝйҳіз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯе·һе’ҢйЎә科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

еӣӣе·қдёңжқҗ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е®Ғжіўй•ҝйҳіз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯе·һе’ҢйЎә科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүе®ҒжіўжҝҖжҷә科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

е®ҒжіўжҝҖжҷә科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёд»ҘжҳҫзӨәз”Ёе…үеӯҰиҶңдёәиө·зӮ№пјҢиҮҙеҠӣдәҺиҮӘдё»ж¶ӮеёғжҠҖжңҜеҸҠй…Қж–№е·Ҙиүәзҡ„з§ҜзҙҜжІүж·ҖгҖҒз ”еҸ‘е®һеҠӣжҸҗеҚҮпјҢеңЁдҝқжҢҒе…үеӯҰиҶңиЎҢдёҡйўҶе…Ҳең°дҪҚзҡ„еҗҢж—¶пјҢз§ҜжһҒжӢ“еұ•ж–°дә§е“ҒејҖеҸ‘пјҢе…үдјҸиЎҢдёҡзҡ„иғҢжқҝдә§е“Ғд»Ҫйўқеҝ«йҖҹеўһй•ҝгҖӮжҝҖжҷә科жҠҖзӣ®еүҚе…үеӯҰиҶңгҖҒиғҢжқҝзӯүдё»иҰҒдә§е“Ғеә”з”ЁдәҺе№іжқҝжҳҫзӨәиЎҢдёҡеҸҠе…үдјҸ组件иЎҢдёҡгҖӮе…¬еҸёдё»иҰҒз ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®е…үеӯҰиҶңеҸҠеҠҹиғҪжҖ§и–„иҶңдә§е“ҒпјҢжҚ®з»ҹи®ЎпјҢжҲӘиҮі2023е№ҙдёҠеҚҠе№ҙжҝҖжҷә科жҠҖиҗҘдёҡ收е…Ҙдёә9.77дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7.39%пјҢе…¶дёӯе…үеӯҰи–„иҶңдёҡеҠЎж”¶е…Ҙдёә4.99дәҝе…ғгҖӮ

пјҲ2пјүиҲӘеӨ©еҪ©иҷ№ж— дәәжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё

иҲӘеӨ©еҪ©иҷ№ж— дәәжңәиӮЎд»Ҫжңүйҷҗе…¬еҸёеҠҹиғҪжҖ§иҒҡй…Ҝи–„иҶңдә§е“Ғдё»иҰҒеә”з”ЁдәҺе…үдјҸиЎҢдёҡдёӯзҡ„еӨӘйҳіиғҪиғҢжқҝеҹәиҶңпјҢе…¬еҸёжҳҜеӣҪеҶ…йҰ–жү№ж¶үи¶іеӨӘйҳіиғҪиғҢжқҝеҹәиҶңеҲ¶йҖ зҡ„еҺӮе•Ҷд№ӢдёҖпјҢиҮӘдё»з ”еҸ‘иғҪеҠӣејәпјҢеҲ¶йҖ жҠҖжңҜжҲҗзҶҹпјҢеёӮеңәеҚ жңүзҺҮеӨ„еӣҪеҶ…йўҶе…Ҳпјӣи¶…и–„зұ»иҒҡй…ҜиҶңжқҗж–ҷеҚ жҚ®иЎҢдёҡзҡ„йўҶе…ҲдҪҚзҪ®пјҢ并жү“з ҙй«ҳз«Ҝи–„еһӢиҒҡй…Ҝи–„иҶңзҡ„иҝӣеҸЈеһ„ж–ӯпјҢе·©еӣәдәҶе…¬еҸёеңЁиЎҢдёҡеҶ…зҡ„йўҶе…Ҳең°дҪҚгҖӮиҲӘеӨ©еҪ©иҷ№е…үеӯҰиҶңдёҡеҠЎеҹәжң¬ж¶өзӣ–дәҶж¶Іжҷ¶жҳҫзӨәиЎҢдёҡжүҖйңҖзҡ„е…ЁйғЁе…үеӯҰи–„иҶңе“Ғзұ»пјҢдә§е“Ғе“Ғз§ҚйҪҗе…ЁпјҢиғҪж»Ўи¶ідёҚеҗҢзұ»еһӢе®ўжҲ·зҡ„йңҖжұӮпјҢе·ІжҲҗдёәеӣҪеҶ…еӨ–зҹҘеҗҚж¶Іжҷ¶йқўжқҝеҲ¶йҖ е•Ҷзҡ„е…үеӯҰиҶңдә§е“Ғдҫӣеә”е•ҶпјҢжү“з ҙдәҶеӣҪеӨ–жқҗж–ҷе·ЁеӨҙе…¬еҸёеҮ еҚҒе№ҙзҡ„еһ„ж–ӯз»ҸиҗҘпјҢиҙЁйҮҸеӨ„дәҺдё–з•Ңе…Ҳиҝӣж°ҙе№ігҖӮжҚ®з»ҹи®ЎпјҢжҲӘиҮі2023е№ҙдёҠеҚҠе№ҙиҲӘеӨ©еҪ©иҷ№иҗҘдёҡ收е…Ҙдёә11.37дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ22.44%пјҢе…¶дёӯе…үеӯҰиҶңдёҡеҠЎж”¶е…Ҙдёә2.11дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ4.8%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

еҸ—зӣҠдәҺеӣҪеҶ…е…үеӯҰиҶңз”ҹдә§еҺӮе•ҶжҢҒз»ӯжҺЁеҠЁз§‘жҠҖеҲӣж–°гҖҒйҮҚи§ҶжҠҖжңҜз ”еҸ‘пјҢеңЁз»ҶеҲҶйўҶеҹҹйҖҗжёҗжү“з ҙеӣҪеӨ–еһ„ж–ӯпјҢжҲ‘еӣҪе…үеӯҰиҶңдә§е“Ғзҡ„йҷ„еҠ еҖје®һзҺ°еӨ§е№…жҸҗеҚҮпјҢд»ҺиҖҢжҺЁеҠЁиЎҢдёҡж•ҙдҪ“й«ҳиҙЁйҮҸеўһй•ҝгҖӮжңӘжқҘйҡҸзқҖеӣҪеҶ…еҺӮе•ҶжҢҒз»ӯжү©е……дә§иғҪгҖҒдёүжҳҹзӯүиҖҒзүҢеӨ–иө„еҺӮе•ҶйҷҶз»ӯйҖҖеҮәпјҢеӣҪдә§йқўжқҝзҡ„еёӮеҚ зҺҮжңүжңӣжҢҒз»ӯжҸҗеҚҮпјҢеӣҪдә§еҺҹжқҗж–ҷжҳҫи‘—зҡ„жҲҗжң¬дјҳеҠҝе’Ңеҝ«йҖҹдҫӣиҙ§иғҪеҠӣе°ҶдёәдёҠжёёеҺҹжқҗж–ҷеёҰжқҘжӣҙеӨҡеӣҪдә§еҢ–йңҖжұӮпјҢжҲ‘еӣҪе…үеӯҰиҶңиЎҢдёҡжңүжңӣиҝҺжқҘеӣҪдә§жӣҝд»Јж–°жңәйҒҮгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪе…үеӯҰиҶңиЎҢдёҡеёӮеңә规模ж•ҙдҪ“дёӢйҷҚпјҢдё»иҰҒеҸ—з»ҸжөҺеўһйҖҹж”ҫзј“пјҢеҺҹжқҗж–ҷд»·ж јдёҠж¶ЁеҠ дёӢжёёж¶Ҳиҙ№з”өеӯҗйңҖжұӮеҮҸејұжүҖиҮҙпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪе…үеӯҰиҶңиЎҢдёҡеёӮеңә规模зәҰдёә327.23дәҝе…ғгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家ж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒ

йҡҸзқҖеӣҪеҶ…з»ҸжөҺеўһй•ҝе’Ңеұ…ж°‘ж¶Ҳиҙ№еҚҮзә§пјҢжҲ‘еӣҪйҖҗжёҗжҲҗдёәж¶Іжҷ¶з”өи§ҶгҖҒз”өи„‘гҖҒжүӢжңәзӯүLCDз»Ҳз«Ҝдә§е“Ғзҡ„з”ҹдә§гҖҒж¶Ҳиҙ№еӨ§еӣҪпјҢиҖҢеңЁеёӮеңәдә§е“Ғдҫӣз»ҷзҡ„дә§дёҡй“ҫдёӯпјҢжҲ‘еӣҪеңЁж ёеҝғжқҗж–ҷе’Ңе…ій”®иЈ…еӨҮж–№йқўеҚҙе‘ҲзҺ°дә§дёҡз©әеҝғеҢ–зҠ¶жҖҒгҖӮдёәеҠ еҝ«еҹ№иӮІе’ҢеҸ‘еұ•ж–°еһӢжҳҫзӨәдә§дёҡпјҢеӣҪ家жҠҠж–°еһӢжҳҫзӨәеҲ—дёәжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡпјҢзү№еҲ«ејәи°ғиҰҒзқҖеҠӣзӘҒз ҙLCDжҳҫзӨәзҡ„дә§дёҡ瓶йўҲпјҢжҸҗй«ҳжҲ‘еӣҪеҪ“еүҚдё»жөҒжҳҫзӨәдә§дёҡзҡ„еӣҪйҷ…з«һдәүеҠӣгҖӮеӣҪ家ж”ҝзӯ–зҡ„жү¶жҢҒпјҢдёәеӣҪеҶ…LCDдә§дёҡдёҠжёёж ёеҝғеҺҹжқҗж–ҷгҖҒдә§дёҡй…ҚеҘ—е…ій”®иЈ…еӨҮдә§дёҡзҡ„жҢҒз»ӯеҝ«йҖҹеҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғгҖӮе…үеӯҰиҶңдә§е“ҒдҪңдёәLCDдә§дёҡдёҠжёёж ёеҝғеҺҹжқҗж–ҷд№ӢдёҖпјҢд№ҹеҫ—еҲ°дәҶеӣҪ家жңүе…ідә§дёҡж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒпјҢжҲҗдёәдәҶеӣҪ家鼓еҠұеҸ‘еұ•зҡ„йҮҚзӮ№дә§дёҡгҖӮ

пјҲ2пјүдёӢжёёз»Ҳз«Ҝж¶Ҳиҙ№зұ»з”өеӯҗдә§е“ҒеёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝ

ж¶Іжҷ¶жҳҫзӨәеҷЁз”Ёе…үеӯҰиҶңзҡ„з»Ҳз«Ҝеә”з”ЁйўҶеҹҹдёәж¶Іжҷ¶з”өи§ҶгҖҒж¶Іжҷ¶жҳҫзӨәеҷЁгҖҒ笔记жң¬з”өи„‘гҖҒе№іжқҝз”өи„‘гҖҒжүӢжңәзӯүж¶Ҳиҙ№зұ»з”өеӯҗдә§е“ҒгҖӮйҡҸзқҖдәә们ж¶Ҳиҙ№зҡ„дёҚж–ӯеҚҮзә§пјҢж¶Іжҷ¶з”өи§ҶжӯЈеңЁеҗ‘еӨ§е°әеҜёе’ҢжҷәиғҪеҢ–зҡ„ж–№еҗ‘жј”иҝӣпјҢдёҺжӯӨеҗҢж—¶пјҢжҷәиғҪжүӢжңәгҖҒе№іжқҝз”өи„‘зӯүжҷәиғҪз»Ҳз«Ҝз”өеӯҗдә§е“ҒжӯЈз»ҸеҺҶеҝ«йҖҹеўһй•ҝжңҹпјҢLCDдә§дёҡй“ҫз»Ҳз«Ҝж¶Ҳиҙ№зұ»з”өеӯҗдә§е“ҒйңҖжұӮзҡ„жҢҒз»ӯеўһй•ҝе°ҶеёҰеҠЁе…үеӯҰиҶңеёӮеңә规模зҡ„дёҚж–ӯжү©еј гҖӮ

пјҲ3пјүе…үеӯҰиҶңдә§е“ҒиҝӣеҸЈжӣҝд»Јз©әй—ҙе·ЁеӨ§

йҡҸзқҖLCDдә§дёҡеҠ йҖҹеҗ‘еӣҪеҶ…иҪ¬з§»пјҢжң¬еңҹеҢ–зҡ„еҺҹжқҗж–ҷйҮҮиҙӯйңҖжұӮз»ҷеӣҪеҶ…е…үеӯҰиҶңдјҒдёҡеёҰжқҘиҫғеӨ§зҡ„иҝӣеҸЈжӣҝд»ЈжңәйҒҮгҖӮжӯӨеӨ–пјҢеҸ—з»Ҳз«Ҝдә§е“Ғд»·ж јдёӢйҷҚзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢз»Ҳз«ҜеҺӮе•ҶдёҚж–ӯе°Ҷд»·ж јдёӢйҷҚеҺӢеҠӣеҗ‘дёҠжёёдҫӣеә”е•ҶиҪ¬з§»гҖӮдёҺеӣҪеӨ–иҝӣеҸЈе…үеӯҰиҶңдә§е“ҒзӣёжҜ”пјҢеӣҪдә§е…үеӯҰиҶңдә§е“ҒеңЁе“ҒиҙЁгҖҒжҖ§иғҪе·®ејӮдёҚжҳҺжҳҫзҡ„жғ…еҶөдёӢпјҢе…·жңүжҳҫи‘—зҡ„д»·ж јдјҳеҠҝе’Ңеҝ«йҖҹдҫӣиҙ§дјҳеҠҝпјҢе…үеӯҰиҶңдә§е“ҒиҝӣеҸЈжӣҝд»Јз©әй—ҙе·ЁеӨ§гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеӣҪеҶ…жң¬еңҹдјҒдёҡж•ҙдҪ“е®һеҠӣиҫғејұеҸҠдә§дёҡй…ҚеҘ—жҲҗзҶҹеәҰдёҚй«ҳ

зӣ®еүҚпјҢиғҪеӨҹеӨ§йҮҸжҸҗдҫӣе“ҒиҙЁзЁіе®ҡгҖҒй«ҳиүҜе“ҒзҺҮе…үеӯҰиҶңдә§е“Ғзҡ„жң¬еңҹдјҒдёҡдёҚеӨҡпјҢиҝҷдәӣдјҒдёҡдёҺдёҡеҶ…еӣҪйҷ…зҹҘеҗҚе…¬еҸёзӣёжҜ”пјҢеҸ‘еұ•еҺҶеҸІиҫғзҹӯпјҢеңЁжҠҖжңҜз§ҜзҙҜгҖҒиө„йҮ‘е®һеҠӣгҖҒе“ҒзүҢзҹҘеҗҚеәҰзӯүж–№йқўйғҪиҝҳеӨ„дәҺејұеҠҝең°дҪҚгҖӮжӯӨеӨ–пјҢз”ұдәҺе…үеӯҰиҶңиЎҢдёҡиҝӣе…Ҙй—Ёж§ӣиҫғй«ҳпјҢдёҺе…үеӯҰиҶңиЎҢдёҡдё“дёҡй…ҚеҘ—зҡ„PETеҹәиҶңгҖҒй«ҳзІҫеҜҶдё“дёҡи®ҫеӨҮзҡ„з”ҹдә§дјҒдёҡиҫғе°‘пјҢдә§дёҡй…ҚеҘ—жҲҗзҶҹеәҰдёҚй«ҳпјҢеңЁдёҖе®ҡзЁӢеәҰдёҠеҲ¶зәҰдәҶе…үеӯҰиҶңиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

пјҲ2пјүз»Ҳз«Ҝж¶Ҳиҙ№зұ»з”өеӯҗдә§е“ҒеӯҳеңЁйҷҚд»·еҺӢеҠӣ

иҝ‘е№ҙжқҘпјҢеңЁе…ЁзҗғLCDдә§дёҡеҗ‘еӣҪеҶ…иҪ¬з§»е’ҢдёӯеӣҪж”ҝеәңеӨ§еҠӣж”ҜжҢҒзҡ„жңүеҲ©зҺҜеўғдёӢпјҢиЎҢдёҡеҶ…дјҒдёҡеҜ№ж¶Іжҷ¶з”өи§ҶгҖҒз”өи„‘гҖҒжүӢжңәзӯүз»Ҳз«Ҝж¶Ҳиҙ№зұ»з”өеӯҗдә§е“Ғзҡ„жҠ•е…Ҙеҝ«йҖҹеўһй•ҝпјҢзӣёе…ідә§е“Ғдә§иғҪдә§йҮҸиҝ…йҖҹеўһеҠ гҖӮеҗҢж—¶пјҢйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯеҚҮзә§пјҢж¶Ҳиҙ№зұ»з”өеӯҗдә§е“Ғжӣҙж–°жҚўд»Јйў‘зҺҮдёҚж–ӯжҸҗй«ҳпјҢйғЁеҲҶз»Ҳз«Ҝе®ўжҲ·дёәжҠўеҚ еёӮеңәд»ҪйўқпјҢйў‘з№ҒйҮҮеҸ–йҷҚд»·дҝғй”Җзҡ„з«һдәүзӯ–з•ҘпјҢдёҖе®ҡзЁӢеәҰдёҠжҢӨеҺӢдәҶж¶Ҳиҙ№зұ»з”өеӯҗдә§е“Ғзҡ„еҲ©ж¶Ұз©әй—ҙгҖӮдёәдҝқиҜҒйҖӮеәҰзҡ„еҲ©ж¶Ұж°ҙе№іпјҢз»Ҳз«Ҝе®ўжҲ·дёҚж–ӯе°ҶжҲҗжң¬еҺӢеҠӣеҗ‘дёҠжёёдҫӣеә”е•ҶиҪ¬з§»пјҢеҸ—жӯӨеҪұе“ҚпјҢе…үеӯҰиҶңз”ҹдә§дјҒдёҡзҡ„еҲ©ж¶Ұз©әй—ҙеҸ—еҲ°зҡ„дёӢиЎҢеҺӢеҠӣе°ҶдёҚж–ӯеўһеҠ гҖӮ

е…«гҖҒз«һдәүж јеұҖ

жҲ‘еӣҪе…үеӯҰиҶңдә§дёҡеҹәзЎҖи–„ејұпјҢзӣ®еүҚиҝҳеӨ„дәҺиө·жӯҘйҳ¶ж®өпјҢдҪҶе·Із»Ҹжңүе°‘ж•°дјҒдёҡиҝӣе…ҘпјҢеҰӮжҝҖжҷә科жҠҖгҖҒеҸҢжҳҹж–°жқҗгҖҒиЈ•е…ҙиӮЎд»ҪгҖҒиҲӘеӨ©еҪ©иҷ№дёҺеӨ§дёңеҚ—зӯүпјҢе®ғ们еңЁеӣҪ家ж”ҝзӯ–зҡ„йј“еҠұдёӢ蓬еӢғеҸ‘еұ•дё”е®һеҠӣиҫғејәпјҢжңүжңӣжү“з ҙеӨ–еӣҪдјҒдёҡзҡ„еһ„ж–ӯең°дҪҚгҖӮжҲ‘еӣҪе…үеӯҰиҶңз«һдәүеҜ№жүӢдёҖйғЁеҲҶжҳҜж—Ҙжң¬гҖҒзҫҺеӣҪе’Ңйҹ©еӣҪеҜ№дёҠжёёдә§е“Ғзҡ„еһ„ж–ӯпјҢеҸҰдёҖйғЁеҲҶжҳҜеӣҪеҶ…зҡ„з«һдәүеҜ№жүӢпјҢзӣ®еүҚпјҢе…үеӯҰиҶңеёӮеңәз«һдәүжҝҖзғҲпјҢеңЁдёӯй«ҳз«ҜеёӮеңәпјҢж—Ҙйҹ©е…¬еҸёжҳҜејәеҠІеҜ№жүӢе’Ңи¶…и¶Ҡзӣ®ж ҮгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

е…үеӯҰиҶңжҳҜжҳҫзӨәйқўжқҝдёӯзҡ„ж ёеҝғжқҗж–ҷпјҢе…¶ж №жҚ®еҠҹиғҪеҲҶзұ»еҸҜеҲҶдёәеӨҡз§Қдә§е“ҒпјҢеҰӮеўһдә®иҶңгҖҒжү©ж•ЈиҶңе’ҢеҸҚе°„иҶңзӯүпјҢеҲ¶йҖ е•ҶеҸҜж №жҚ®жүҖйңҖе…үеӯҰеҠҹиғҪеҜ№еҹәиҶңиҝӣиЎҢдёҚеҗҢе·ҘиүәеҠ е·ҘеҗҺеҫ—еҲ°пјҢзӣ®еүҚеёёз”ЁеҹәиҶңдёәPETиҶңпјҢеҒҸе…үзүҮеёёз”ЁиҶңжқҗеҲҷдёәPVAиҶңе’ҢTACиҶңгҖӮиҷҪ然жҲ‘еӣҪе…үеӯҰиҶңиЎҢдёҡиө·жӯҘиҫғжҷҡпјҢдҪҶеңЁзҹӯзҹӯзҡ„дәҢеҚҒеӨҡе№ҙеҶ…пјҢжҲ‘еӣҪе…үеӯҰиҶңдјҒдёҡе·Ід»Һеј•иҝӣеӣҪеӨ–жҠҖжңҜиҪ¬жҚўдёәжӢҘжңүиҮӘжңүжҠҖжңҜе’Ңи®ҫеӨҮпјҢе°Өе…¶еңЁиҝ‘еҮ е№ҙејҖе§Ӣж¶үи¶іжҠҖжңҜеЈҒеһ’жӣҙй«ҳзҡ„е…үеӯҰеҹәиҶңдә§дёҡпјҢдә§е“Ғз»“жһ„йҖҗжёҗеҗ‘дёӯй«ҳз«ҜиҝҲиҝӣпјҢжңӘжқҘжҲ‘еӣҪе…үеӯҰиҶңеҸ‘еұ•и¶ӢеҠҝдё»иҰҒдёәпјҡйҮҸеӯҗзӮ№иҶңжҠҖжңҜеә”з”Ёжү©еӨ§гҖҒеӨҚеҗҲиҶңз”ҹдә§е·ҘиүәйҖҗжӯҘжҲҗзҶҹдёҺдә§дёҡйӣҶзҫӨйҖҗжӯҘе®Ңе–„гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪе…үеӯҰиҶңиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеӣҪдә§еҢ–жӣҝд»Јзҡ„иҝӣзЁӢжҳҺжҳҫеҠ еҝ«[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪе…үеӯҰиҶңиЎҢдёҡдә§дёҡй“ҫжғ…еҶөпјҡдёӢжёёй«ҳйңҖжұӮеёҰеҠЁеёӮеңә规模жҢҒз»ӯеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)