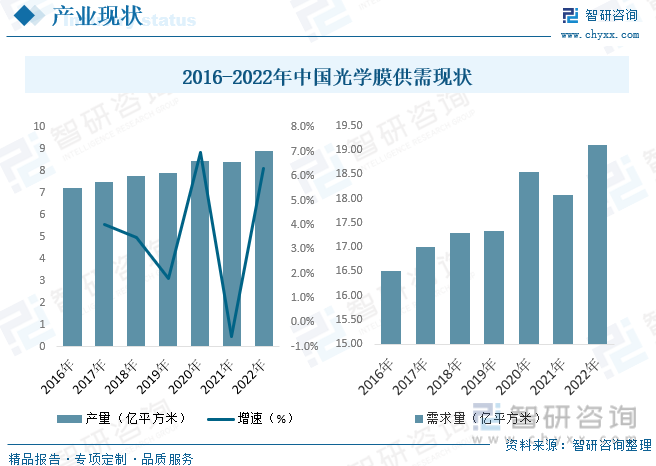

еҶ…е®№жҰӮиҝ°пјҡеңЁеӣҪ家ж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒдёӢжҲ‘еӣҪзҡ„е…үдјҸиЎҢдёҡжӯЈеӨ„дәҺеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өпјҢеҸ еҠ жө·еӨ–йңҖжұӮж—әзӣӣгҖҒеӨ§е°әеҜёе…үдјҸиғҢжқҝжӣҝжҚўи¶ӢеҠҝжҲҗдё»жөҒпјҢй•ҝжңҹжқҘзңӢе…үдјҸиғҢжқҝиҶңзҡ„еёӮеңәйңҖжұӮжңүжңӣеӨ§е№…еўһй•ҝгҖӮжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪе…үеӯҰиҶңдә§йҮҸзәҰдёә8.94дәҝе№іж–№зұіпјҢйңҖжұӮйҮҸзәҰдёә19.1дәҝе№іж–№зұігҖӮ

е…ій”®иҜҚпјҡе…үеӯҰиҶңдә§дёҡй“ҫгҖҒе…үеӯҰиҶңдҫӣйңҖгҖҒе…үеӯҰиҶңеёӮеңә规模гҖҒе…үеӯҰиҶңж”ҝзӯ–гҖҒе…үеӯҰиҶңеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒе…үеӯҰиҶңиЎҢдёҡжҰӮиҝ°

е…үеӯҰиҶңжҳҜдёҖз§Қз”ұи–„зҡ„еҲҶеұӮд»ӢиҙЁжһ„жҲҗзҡ„пјҢеқҮеҢҖең°йҷ„зқҖеңЁе…үеӯҰеҷЁд»¶иЎЁйқўзҡ„е…үеӯҰд»ӢиҙЁжқҗж–ҷпјҢе…¶йҖҡиҝҮз•Ңйқўдј ж’ӯе…үжқҹж—¶е…үжіўзҡ„еҸҚе°„гҖҒйҖҸе°„гҖҒеҒҸжҢҜзӯүзү№жҖ§жқҘиҫҫеҲ°еҸҚе°„гҖҒеўһйҖҸгҖҒеҲҶе…үгҖҒж»Өе…үжҲ–ж”№еҸҳе…үжқҹеҒҸжҢҜжҖҒзӯүж•ҲжһңпјҢд»ҺиҖҢж»Ўи¶ідәә们жүҖйңҖзҡ„е…үеӯҰеҠҹиғҪгҖӮе…үеӯҰиҶңзҡ„еҹәжң¬еҠҹиғҪеҲҶеҲ«жҳҜеҸҚе°„гҖҒеҮҸеҸҚе°„е’Ңе…үи°ұи°ғжҺ§пјҢе…¶дёӯеҸҚе°„еҠҹиғҪеҸҜдҪҝе…үзәҝжҢүдёҚеҗҢи§’еәҰжҠҳиҪ¬еҲ°з©әй—ҙзҡ„еҗ„дёӘж–№еҗ‘пјҢеҮҸеҸҚе°„еҠҹиғҪеҸҜе°Ҷе…үзәҝеңЁеҸҚе°„ж—¶зҡ„жҚҹиҖ—йҷҚеҲ°жңҖдҪҺпјҢе…үи°ұи°ғжҺ§еҠҹиғҪеҲҷеҸҜд»ҘдҪҝе…үеӯҰзі»з»ҹдёӯзҡ„иүІеәҰиҝӣиЎҢеҸҳжҚўд»ҺиҖҢиҺ·еҫ—з»ҡдёҪзҡ„иүІеҪ©гҖӮе…үеӯҰиҶңдё»иҰҒеҢ…жӢ¬еҸҚе°„иҶңгҖҒжү©ж•ЈиҶңгҖҒеўһдә®иҶңзӯүпјҢеҗ„дёӘеҹәзЎҖиҶңзүҮд№ҹеҸҜд»ҘиҝӣиЎҢеӨҡеұӮеӨҚеҗҲеҪўжҲҗDOPгҖҒPOPе’ҢMOPзӯүеӨҚеҗҲиҶңгҖӮ

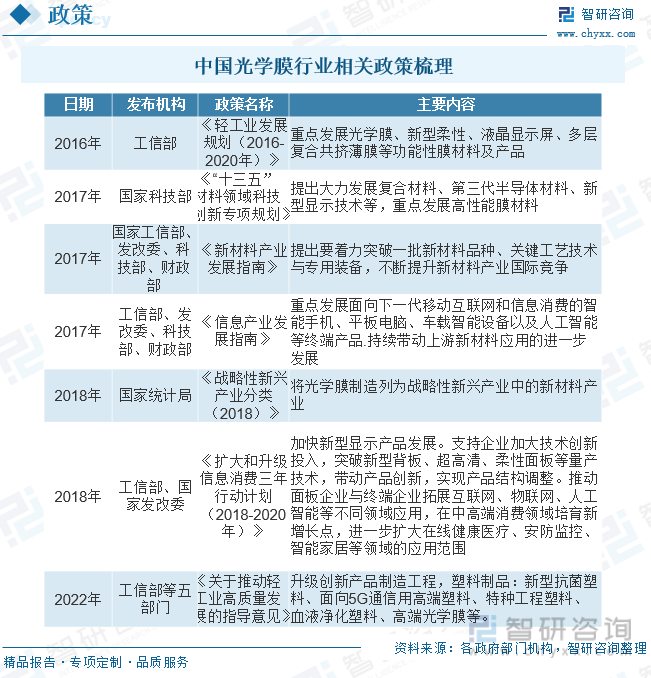

дәҢгҖҒдёӯеӣҪе…үеӯҰиҶңиЎҢдёҡзӣёе…іж”ҝзӯ–

дёӯеӣҪеӨ§йҷҶж¶Іжҷ¶жҳҫзӨәиЎҢдёҡиө·жӯҘиҫғжҷҡпјҢдҪҶеҸ‘еұ•иҝ…йҖҹгҖӮж¶Іжҷ¶жҳҫзӨәдә§дёҡиө·жәҗдәҺзҫҺеӣҪпјҢйҡҸеҗҺдә§зәҝйҖҗжёҗиҪ¬з§»иҮіж—Ҙйҹ©еҸҠдёӯеӣҪеҸ°ж№ҫең°еҢәпјҢдёҠдё–зәӘ90е№ҙд»Јиө·пјҢеңЁдёӯеӣҪеҶ…ең°еёӮеңәйңҖжұӮејәеҠІгҖҒеҠіеҠЁеҠӣжҲҗжң¬иҫғдҪҺзҡ„иғҢжҷҜдёӢпјҢж—Ҙйҹ©еҸҠдёӯеӣҪеҸ°ж№ҫең°еҢәзҡ„дҪҺдё–д»Јз”ҹдә§зәҝејҖе§Ӣеҗ‘еӨ§йҷҶиҪ¬з§»гҖӮдёҺжӯӨеҗҢж—¶пјҢдёәдәҶеЎ«иЎҘжҠҖжңҜз©әзҷҪгҖҒе®Ңе–„е·Ҙдёҡе“Ғзұ»еҗҚеҪ•пјҢеӣҪ家еҮәеҸ°дәҶдёҖзі»еҲ—дҝғиҝӣдёҠжёёе…үеӯҰиҶңжқҗдә§дёҡеҸ‘еұ•зҡ„ж”ҝзӯ–гҖӮз»ҸиҝҮеӨҡе№ҙеҸ‘еұ•пјҢеӨ§йҷҶе·Із»ҸжҲҗдёәе…Ёзҗғйқўжқҝдә§иғҪдёӯеҝғгҖӮ

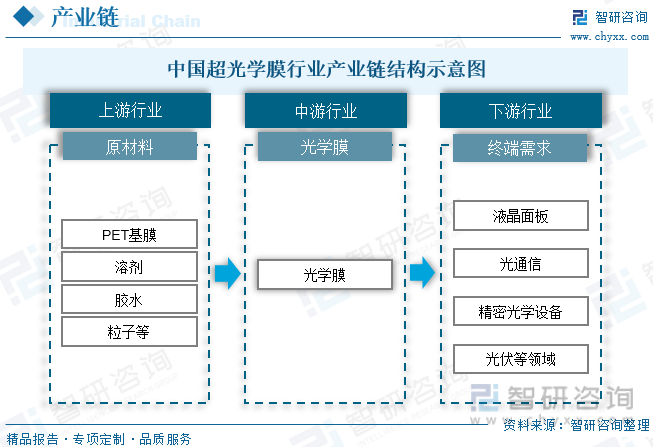

дёүгҖҒе…үеӯҰиҶңиЎҢдёҡдә§дёҡй“ҫ

е…үеӯҰиҶңдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәPETеҹәиҶңгҖҒжә¶еүӮгҖҒиғ¶ж°ҙгҖҒзІ’еӯҗзӯүпјҢе…үеӯҰиҶңз»ҸиҝҮз»„иЈ…жҲҗдёәиғҢе…үжЁЎз»„гҖҒж¶Іжҷ¶жЁЎз»„гҖҒеҒҸе…үзүҮгҖҒOCAе…үеӯҰиғ¶зӯү组件гҖӮдёӢжёёеә”з”ЁдәҺж¶Іжҷ¶йқўжқҝгҖҒе…үйҖҡдҝЎгҖҒзІҫеҜҶе…үеӯҰи®ҫеӨҮгҖҒе…үдјҸзӯүйўҶеҹҹгҖӮ

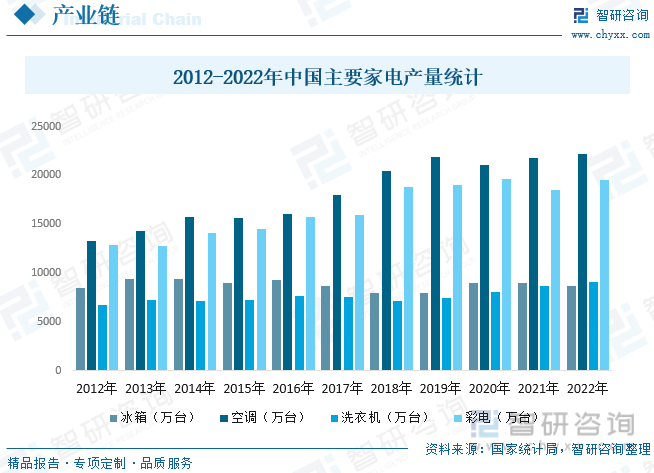

家用з”өеҷЁдё»иҰҒжҢҮеңЁе®¶еәӯеҸҠзұ»дјјеңәжүҖдёӯдҪҝз”Ёзҡ„еҗ„з§Қз”өеҷЁе’Ңз”өеӯҗеҷЁе…·гҖӮеҸҲз§°ж°‘з”Ёз”өеҷЁгҖҒж—Ҙз”Ёз”өеҷЁгҖӮ家用з”өеҷЁдҪҝдәә们д»Һз№ҒйҮҚгҖҒзҗҗзўҺгҖҒиҙ№ж—¶зҡ„家еҠЎеҠіеҠЁдёӯи§Јж”ҫеҮәжқҘпјҢдёәдәәзұ»еҲӣйҖ дәҶжӣҙдёәиҲ’йҖӮдјҳзҫҺгҖҒжӣҙжңүеҲ©дәҺиә«еҝғеҒҘеә·зҡ„з”ҹжҙ»е’Ңе·ҘдҪңзҺҜеўғпјҢжҸҗдҫӣдәҶдё°еҜҢеӨҡеҪ©зҡ„ж–ҮеҢ–еЁұд№җжқЎд»¶пјҢе·ІжҲҗдёәзҺ°д»Је®¶еәӯз”ҹжҙ»зҡ„еҝ…йңҖе“ҒгҖӮжҚ®з»ҹи®ЎпјҢ2012-2022е№ҙжҲ‘еӣҪдё»иҰҒ家з”өдә§е“Ғдә§йҮҸе‘Ҳеўһй•ҝжҖҒеҠҝпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪеҶ°з®ұдә§йҮҸдёә8664.4дёҮеҸ°пјҢз©әи°ғдә§йҮҸдёә22247.3дёҮеҸ°пјҢжҙ—иЎЈжңәдә§йҮҸдёә9106.3дёҮеҸ°пјҢеҪ©з”өдә§йҮҸдёә19578.3дёҮеҸ°гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪе…үеӯҰиҶңиЎҢдёҡеёӮеңәеҲҶжһҗйў„жөӢеҸҠеҸ‘еұ•жҲҳз•Ҙз ”з©¶жҠҘе‘ҠгҖӢ

еӣӣгҖҒдёӯеӣҪе…үеӯҰиҶңиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

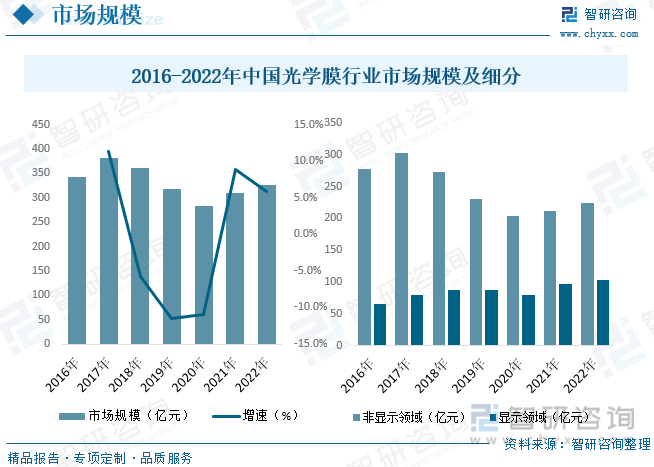

жҲ‘еӣҪе…үеӯҰиҶңдә§дёҡиҝҺжқҘеҠ йҖҹеҗ‘дёҠзҡ„жӢҗзӮ№пјҢдёӢжёёйңҖжұӮеўһй•ҝз©әй—ҙе№ҝйҳ”гҖӮйҡҸзқҖжҠҖжңҜдёҚж–ӯеҚҮзә§пјҢж¶Іжҷ¶з”өи§ҶгҖҒз”өи„‘гҖҒжүӢжңәзӯүж¶Ҳиҙ№з”өеӯҗдә§е“Ғиҝӯд»Јжӣҙж–°йў‘зҺҮеҠ еҝ«пјҢж¶Іжҷ¶йқўжқҝиЎҢдёҡ蓬еӢғеҸ‘еұ•пјҢеёҰеҠЁе…үеӯҰиҶңзӯүеҺҹжқҗж–ҷеёӮеңәйңҖжұӮеӨ§е№…жҸҗеҚҮгҖӮдёҺжӯӨеҗҢж—¶пјҢеңЁеӣҪ家ж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒдёӢжҲ‘еӣҪзҡ„е…үдјҸиЎҢдёҡжӯЈеӨ„дәҺеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өпјҢеҸ еҠ жө·еӨ–йңҖжұӮж—әзӣӣгҖҒеӨ§е°әеҜёе…үдјҸиғҢжқҝжӣҝжҚўи¶ӢеҠҝжҲҗдё»жөҒпјҢй•ҝжңҹжқҘзңӢе…үдјҸиғҢжқҝиҶңзҡ„еёӮеңәйңҖжұӮжңүжңӣеӨ§е№…еўһй•ҝгҖӮжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪе…үеӯҰиҶңдә§йҮҸзәҰдёә8.94дәҝе№іж–№зұіпјҢйңҖжұӮйҮҸзәҰдёә19.1дәҝе№іж–№зұігҖӮ

еҸ—зӣҠдәҺеӣҪеҶ…е…үеӯҰиҶңз”ҹдә§еҺӮе•ҶжҢҒз»ӯжҺЁеҠЁз§‘жҠҖеҲӣж–°гҖҒйҮҚи§ҶжҠҖжңҜз ”еҸ‘пјҢеңЁз»ҶеҲҶйўҶеҹҹйҖҗжёҗжү“з ҙеӣҪеӨ–еһ„ж–ӯпјҢжҲ‘еӣҪе…үеӯҰиҶңдә§е“Ғзҡ„йҷ„еҠ еҖје®һзҺ°еӨ§е№…жҸҗеҚҮпјҢд»ҺиҖҢжҺЁеҠЁиЎҢдёҡж•ҙдҪ“й«ҳиҙЁйҮҸеўһй•ҝгҖӮжңӘжқҘйҡҸзқҖеӣҪеҶ…еҺӮе•ҶжҢҒз»ӯжү©е……дә§иғҪгҖҒдёүжҳҹзӯүиҖҒзүҢеӨ–иө„еҺӮе•ҶйҷҶз»ӯйҖҖеҮәпјҢеӣҪдә§йқўжқҝзҡ„еёӮеҚ зҺҮжңүжңӣжҢҒз»ӯжҸҗеҚҮпјҢеӣҪдә§еҺҹжқҗж–ҷжҳҫи‘—зҡ„жҲҗжң¬дјҳеҠҝе’Ңеҝ«йҖҹдҫӣиҙ§иғҪеҠӣе°ҶдёәдёҠжёёеҺҹжқҗж–ҷеёҰжқҘжӣҙеӨҡеӣҪдә§еҢ–йңҖжұӮпјҢжҲ‘еӣҪе…үеӯҰиҶңиЎҢдёҡжңүжңӣиҝҺжқҘеӣҪдә§жӣҝд»Јж–°жңәйҒҮгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪе…үеӯҰиҶңиЎҢдёҡеёӮеңә规模ж•ҙдҪ“дёӢйҷҚпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪе…үеӯҰиҶңиЎҢдёҡеёӮеңә规模зәҰдёә327.23дәҝе…ғгҖӮ

дә”гҖҒдёӯеӣҪе…үеӯҰиҶңиЎҢдёҡйҮҚзӮ№дјҒдёҡ

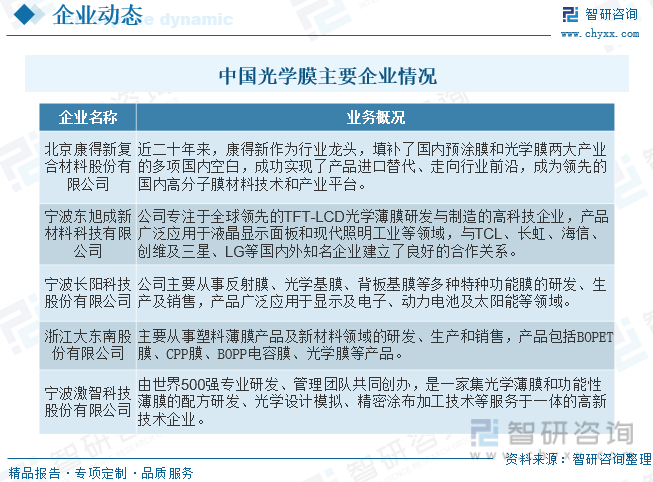

жҲ‘еӣҪе…үеӯҰиҶңиЎҢдёҡз«һдәүеҜ№жүӢдёҖйғЁеҲҶжҳҜж—Ҙжң¬гҖҒзҫҺеӣҪе’Ңйҹ©еӣҪеҜ№дёҠжёёдә§е“Ғзҡ„еһ„ж–ӯпјӣеҸҰдёҖйғЁеҲҶжҳҜеӣҪеҶ…зҡ„з«һдәүеҜ№жүӢпјҢеӣҪеҶ…зҡ„дёҠеёӮдјҒдёҡеңЁе…үеӯҰиҶңйўҶеҹҹиө°зқҖеүҚеҲ—зҡ„жңүд№җеҮҜиғ¶зүҮгҖҒеә·еҫ—ж–°гҖҒйҒ“жҳҺе…үеӯҰгҖҒеҚ—жҙӢ科жҠҖгҖҒдёңжқҗ科жҠҖгҖҒй”ҰеҜҢж–°жқҗгҖҒдҪӣ塑科жҠҖгҖҒж·ұзәәз»ҮпјЎпјҢдёүеҲ©жҷ®гҖӮзӣ®еүҚпјҢе…үеӯҰиҶңеёӮеңәз«һдәүжҝҖзғҲпјҢеңЁдёӯй«ҳз«ҜеёӮеңәпјҢж—Ҙйҹ©е…¬еҸёжҳҜжҳҹиҫ°зҡ„ејәеҠІеҜ№жүӢе’Ңи¶…и¶Ҡзӣ®ж ҮгҖӮе…үеӯҰиҶңзҡ„й«ҳз«ҜеёӮеңәз”ұдәҺжҠҖжңҜй—Ёж»Ҙиҫғй«ҳпјҢ科жҠҖеҗ«йҮҸй«ҳпјҢдә§е“Ғе·®ејӮеҢ–зЁӢеәҰй«ҳпјҢеӣ иҖҢжӣҝд»Је“ҒдёҚеӨҡгҖӮжҲ‘еӣҪеӣҪеҶ…е…үеӯҰи–„иҶңдә§дёҡеҹәзЎҖи–„ејұпјҢзӣ®еүҚиҝҳеӨ„дәҺиө·жӯҘйҳ¶ж®өпјҢдҪҶе·Із»Ҹжңүе°‘ж•°дјҒдёҡиҝӣе…ҘпјҢеҰӮеә·еҫ—ж–°гҖҒд№җеҮҜиғ¶зүҮгҖҒеҚ—жҙӢ科жҠҖе’Ңдёңжқҗ科жҠҖзӯүпјҢе®ғ们еңЁеӣҪ家ж”ҝзӯ–зҡ„йј“еҠұдёӢ蓬еӢғеҸ‘еұ•дё”е®һеҠӣиҫғејәпјҢжңүжңӣжү“з ҙеӨ–еӣҪдјҒдёҡзҡ„еһ„ж–ӯең°дҪҚгҖӮ

е…ӯгҖҒдёӯеӣҪе…үеӯҰиҶңиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

иҝ‘еҮ е№ҙпјҢеңЁеӣҪ家е®Ҹи§Ӯж”ҝзӯ–зҡ„еӨ§еҠӣжҺЁеҠЁдёӢпјҢжҲ‘еӣҪLCD/OLEDжҳҫзӨәйқўжқҝиЎҢдёҡеҝ«йҖҹеҸ‘еұ•пјҢLCDжҳҫзӨәйқўжқҝе№ҙдә§йҮҸзЁіеұ…е…Ёзҗғ第дёҖпјҢOLEDжҳҫзӨәйқўжқҝе№ҙдә§йҮҸзЁіеұ…е…Ёзҗғ第дәҢпјҢдёӯжёёйқўжқҝеҲ¶йҖ е•ҶпјҲдә¬дёңж–№гҖҒеҚҺжҳҹе…үз”өзӯүпјүжӯЈеҝ«йҖҹиө¶и¶…жө·еӨ–еҺӮе•ҶпјҢжҲҗдёәе…ЁзҗғйқўжқҝйҫҷеӨҙдјҒдёҡгҖӮдёҺжӯӨеҗҢж—¶пјҢдҪңдёәе…¶ж ёеҝғеҺҹжқҗж–ҷпјҢжҲ‘еӣҪзҡ„е…үеӯҰеҹәиҶңеҲ¶йҖ дјҒдёҡеқҡжҢҒ科жҠҖеҲӣж–°пјҢиҮӘдё»зӘҒз ҙе…ій”®ж ёеҝғжҠҖжңҜпјҢзӘ—иҶңгҖҒиғҢе…үжЁЎз»„е’Ңи§ҰжҺ§жЁЎз»„з”Ёе…үеӯҰеҹәиҶңе·ІзҺҮе…Ҳе®һзҺ°еӣҪдә§еҢ–пјҢеҒҸе…үзүҮзҰ»дҝқиҶңеҹәиҶңгҖҒOCAзҰ»еһӢиҶңеҹәиҶңгҖҒдёӯй«ҳз«ҜMLCCзҰ»дҝқиҶңеҹәиҶңгҖҒPCBе№ІиҶңеҹәиҶңзӯүдёӯй«ҳз«ҜйўҶеҹҹд№ҹе·Іе®һзҺ°е…ій”®жҠҖжңҜзӘҒз ҙпјҢеӣҪдә§еҢ–жӣҝд»Јзҡ„иҝӣзЁӢжҳҺжҳҫеҠ еҝ«гҖӮ

жңӘжқҘпјҢжҲ‘еӣҪе°ҶеӨ§и§„жЁЎйҮҚе»әйҖҡдҝЎзҪ‘з»ңзҡ„еҹәзЎҖи®ҫж–ҪпјҢд»ҺзәҝдёҠеҲ°зәҝдёӢгҖҒд»Һж¶Ҳиҙ№еҲ°з”ҹдә§гҖҒд»Һе№іеҸ°еҲ°з”ҹжҖҒпјҢеҠ©жҺЁж•°еӯ—еҢ–з»ҸжөҺиҪ¬еһӢиҝҲдёҠж–°зҡ„еҸ°йҳ¶гҖӮеҗҢж—¶пјҢйҡҸзқҖжҷәиғҪз»Ҳз«Ҝзҡ„жё—йҖҸзҺҮжҸҗеҚҮпјҢеә”з”ЁеңәжҷҜдёҚж–ӯдё°еҜҢпјҢжҷәиғҪ家еұ…гҖҒз©ҝжҲҙејҸдә§е“Ғе’ҢиҪҰиҪҪдәӨдә’ејҸеұҸ幕зӯүеҲӣж–°жҷәиғҪеә”з”Ёе°Ҷеҫ—еҲ°иҝ…зҢӣзҡ„еҸ‘еұ•гҖӮдҪңдёә其硬件иҪҪдҪ“пјҢз»Ҳз«Ҝз”өеӯҗдә§е“Ғе°ҶзӣҙжҺҘиҺ·зӣҠдәҺйҖҡдҝЎзҪ‘з»ңе»әи®ҫе’Ңеә”з”ЁеңәжҷҜеҚҮзә§пјҢиҝҺжқҘж–°дёҖиҪ®зҡ„жҠҖжңҜеҸҳйқ©е’Ңдә§е“Ғиҝӯд»ЈпјҢе…үеӯҰиҶңдә§дёҡй“ҫзҡ„жҷҜж°”еәҰжңүжңӣеӣһеҚҮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪе…үеӯҰиҶңиЎҢдёҡеёӮеңәеҲҶжһҗйў„жөӢеҸҠеҸ‘еұ•жҲҳз•Ҙз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе…үеӯҰиҶңиЎҢдёҡеёӮеңәеҲҶжһҗйў„жөӢеҸҠеҸ‘еұ•жҲҳз•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе…үеӯҰиҶңиЎҢдёҡеёӮеңәеҲҶжһҗйў„жөӢеҸҠеҸ‘еұ•жҲҳз•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұд№қз« пјҢеҢ…еҗ«2023е№ҙдёӯеӣҪе…үеӯҰиҶңиЎҢдёҡйҮҚзӮ№дјҒдёҡеҸ‘еұ•еҲҶжһҗпјҢ2023е№ҙдёӯеӣҪе…үеӯҰиҶңдјҒдёҡз®ЎзҗҶзӯ–з•Ҙе»әи®®пјҢ2024-2030е№ҙдёӯеӣҪе…үеӯҰиҶңиЎҢдёҡеҸ‘еұ•еүҚжҷҜйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪе…үеӯҰиҶңиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеӣҪдә§еҢ–жӣҝд»Јзҡ„иҝӣзЁӢжҳҺжҳҫеҠ еҝ«[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪе…үеӯҰиҶңиЎҢдёҡдә§дёҡй“ҫжғ…еҶөпјҡдёӢжёёй«ҳйңҖжұӮеёҰеҠЁеёӮеңә规模жҢҒз»ӯеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)