ж‘ҳиҰҒпјҡйҡҸзқҖеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮпјҢж°ҙдә§е“Ғж¶Ҳиҙ№йңҖжұӮе°ҶжҢҒз»ӯйҮҠж”ҫпјҢжҺЁеҠЁдјҒдёҡеҠ еӨ§дә§иғҪе»әи®ҫпјҢжҸҗй«ҳж°ҙдә§е“Ғдә§йҮҸгҖӮеҗҢж—¶пјҢеұ…ж°‘ж¶Ҳиҙ№еҚҮзә§д№ҹе°ҶжҺЁеҠЁж°ҙдә§е“ҒдјҒдёҡйҮҚи§Ҷдә§е“ҒиҙЁйҮҸзҡ„жҸҗеҚҮпјҢдҝғиҝӣиЎҢдёҡжҸҗиҙЁеҸ‘еұ•гҖӮжҲ‘еӣҪж°ҙдә§е“Ғдә§йҮҸдјҒзЁідёҠж¶ЁпјҢ2022е№ҙж°ҙдә§е“ҒжҖ»дә§йҮҸдёә6865.91дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ2.62%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

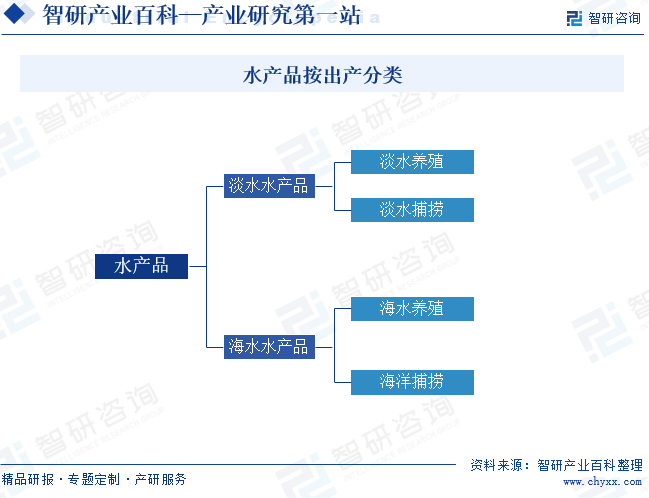

ж°ҙдә§е“ҒжҳҜжҢҮжө·жҙӢгҖҒжұҹжІігҖҒж№–жіҠгҖҒжұ еЎҳйҮҢеҮәдә§жҲ–з”ҹдә§зҡ„ж°ҙдә§еҠЁжӨҚзү©дә§е“ҒеҸҠе…¶еҠ е·Ҙдә§е“Ғзҡ„жҖ»з§°гҖӮжҢүз…§ж°ҙдә§е“Ғзҡ„е…»ж®–ж°ҙеҹҹпјҢж°ҙдә§е“ҒеҸҜеҲҶдёәж·Ўж°ҙж°ҙдә§е“Ғе’Ңжө·ж°ҙж°ҙдә§е“Ғпјӣж №жҚ®ж°ҙдә§е“Ғзҡ„жқҘжәҗж–№ејҸпјҢеҸҜд»ҘеҲҶдёәе…»ж®–ж°ҙдә§е“Ғе’ҢжҚ•жҚһж°ҙдә§е“ҒгҖӮе…»ж®–жҳҜжҲ‘еӣҪж°ҙдә§е“Ғзҡ„дё»иҰҒжқҘжәҗж–№ејҸпјҢе…»ж®–ж°ҙдә§е“Ғдә§йҮҸеҚ ж°ҙдә§е“ҒжҖ»дә§йҮҸзҡ„80%д»ҘдёҠпјҢе…¶дёӯпјҢж·Ўж°ҙе…»ж®–ж•°дә§е“Ғзҡ„дә§йҮҸеҚ ж°ҙдә§е“ҒжҖ»йҮҸзҡ„45%д»ҘдёҠпјҢеҚ жҚ®иҫғеӨ§зҡ„ж°ҙдә§е“ҒеёӮеңәд»ҪйўқгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒвҖңе…¬еҸё+е…»ж®–жҲ·вҖқжЁЎејҸ

ж°ҙдә§е“Ғе…¬еҸёеҲ©з”Ёе…¶з»„з»ҮгҖҒжҠҖжңҜе’Ңз®ЎзҗҶиө„жәҗпјҢе°Ҷе…»ж®–жҲ·з»„з»Үиө·жқҘпјҢеҪўжҲҗдёҖдёӘеҲҶе·ҘжҳҺзЎ®гҖҒз»„з»ҮжҒ°еҪ“зҡ„е…»ж®–з”ҹдә§дҪ“зі»гҖӮж°ҙдә§е“Ғе…¬еҸёдёәе…»ж®–жҲ·жҸҗдҫӣжҠҖжңҜж”ҜжҢҒгҖҒйҘІж–ҷдҫӣеә”е’ҢеёӮеңәй”Җе”®зӯүж–№йқўзҡ„жңҚеҠЎпјҢиҖҢе…»ж®–жҲ·еҲҷиҙҹиҙЈиҝӣиЎҢе…»ж®–з”ҹдә§жҙ»еҠЁгҖӮиҝҷз§ҚжЁЎејҸзҡ„е…ій”®еңЁдәҺж°ҙдә§е“Ғе…¬еҸёдёҺе…»ж®–жҲ·д№Ӣй—ҙзҡ„еҗҲдҪңе’ҢеҲ©зӣҠе…ұдә«жңәеҲ¶зҡ„е»әз«ӢпјҢд»Ҙе®һзҺ°е…ұеҗҢеҸ‘еұ•гҖӮиҝҷз§ҚжЁЎејҸе°ҶеӨ§еһӢеҠ е·ҘгҖҒй”Җе”®дјҒдёҡдёҺж•°йҮҸдј—еӨҡзҡ„е…»ж®–жҲ·иҝһз»“иө·жқҘпјҢеҸҜд»ҘеҮҸе°‘е…»ж®–з”ҹдә§зҡ„зӣІзӣ®жҖ§гҖӮдёҚд»…ж°ҙдә§е“Ғе…¬еҸёеҸҜд»ҘиҺ·еҫ—зЁіе®ҡзҡ„еҺҹж–ҷжқҘжәҗпјҢе…»ж®–жҲ·д№ҹеҸҜд»ҘиҺ·еҫ—зЁіе®ҡзҡ„й”Җе”®жё йҒ“гҖӮ

2гҖҒвҖңе…¬еҸё+е…¬еҸёвҖқпјҲж•ЈжҲ·пјүжЁЎејҸ

иҝҷз§ҚжЁЎејҸд»ҘеҠ е·ҘжҲ–ж°ҙдә§дҫӣз»ҷдјҒдёҡдёәж ёеҝғпјҢеҚҸи°ғе’Ңз®ЎзҗҶж•ЈжҲ·дҫӣеә”е•Ҷе’ҢеҲҶй”Җе•ҶгҖӮж•ЈжҲ·дҫӣеә”е•ҶйҖҡеёёжҳҜжҢҮдёӘдҪ“е…»ж®–жҲ·жҲ–иҖ…е°ҸеһӢе…»ж®–дјҒдёҡпјҢ他们иҙҹиҙЈжҸҗдҫӣж°ҙдә§е“ҒеҺҹж–ҷгҖӮиҖҢеҲҶй”Җе•ҶеҲҷиҙҹиҙЈе°ҶеҠ е·ҘеҗҺзҡ„ж°ҙдә§е“Ғй”Җе”®еҲ°еёӮеңәгҖӮеҠ е·ҘжҲ–ж°ҙдә§дҫӣз»ҷдјҒдёҡйҖҡиҝҮеҜ№ж•ЈжҲ·дҫӣеә”е•Ҷе’ҢеҲҶй”Җе•Ҷзҡ„еҚҸи°ғе’Ңз®ЎзҗҶпјҢзЎ®дҝқж°ҙдә§е“ҒеҺҹж–ҷзҡ„дҫӣеә”е’ҢиҙЁйҮҸпјҢеҗҢж—¶дҝқйҡңдә§е“Ғзҡ„й”Җе”®е’ҢеёӮеңәжҺЁе№ҝгҖӮиҝҷз§ҚжЁЎејҸйҖҡиҝҮйӣҶдёӯеҢ–зҡ„з®ЎзҗҶе’ҢеҚҸи°ғпјҢе®һзҺ°иө„жәҗжңүж•ҲеҲ©з”Ёе’Ңй«ҳж•Ҳз”ҹдә§гҖӮ

3гҖҒе…¬еҸёдёҖдҪ“еҢ–жЁЎејҸ

иҝҷжҳҜдёҖз§Қзәөеҗ‘дёҖдҪ“еҢ–зҡ„е•ҶдёҡжЁЎејҸпјҢж°ҙдә§е“ҒдјҒдёҡйҖҡиҝҮжҺ§еҲ¶дә§дёҡй“ҫзҡ„дёҠжёёе’ҢдёӢжёёзҺҜиҠӮпјҢе®һзҺ°е…Ёдә§дёҡй“ҫзҡ„ж•ҙеҗҲе’ҢеҚҸеҗҢгҖӮж°ҙдә§е“ҒдјҒдёҡж¶үи¶ійҘІж–ҷз”ҹдә§гҖҒз§ҚиӢ—гҖҒе…»ж®–гҖҒеҠ е·ҘгҖҒй”Җе”®зӯүе…Ёдә§дёҡй“ҫзҺҜиҠӮпјҢйҖҡиҝҮдёҖдҪ“еҢ–зҡ„з»ҸиҗҘе’Ңз®ЎзҗҶпјҢе®һзҺ°еҗ„зҺҜиҠӮд№Ӣй—ҙзҡ„еҚҸеҗҢе’ҢдјҳеҢ–гҖӮиҝҷз§ҚжЁЎејҸиғҪеӨҹжҸҗй«ҳж•ҙдёӘдә§дёҡй“ҫзҡ„ж•ҲзҺҮе’Ңж•ҲзӣҠпјҢйҷҚдҪҺдәӨжҳ“жҲҗжң¬е’ҢйЈҺйҷ©пјҢжҸҗй«ҳдјҒдёҡзҡ„з«һдәүеҠӣе’ҢзӣҲеҲ©иғҪеҠӣгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

ж°ҙдә§е“ҒжҳҜжҲ‘еӣҪеҶңдёҡз»ҸжөҺзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢдёҺеӣҪ家з»ҸжөҺеҸ‘еұ•е’Ңдәәж°‘з”ҹжҙ»жҒҜжҒҜзӣёе…ігҖӮеӣҪ家е§Ӣз»ҲйҮҚи§Ҷж°ҙдә§е“ҒиЎҢдёҡзҡ„еҸ‘еұ•пјҢеҮәеҸ°дёҖзі»еҲ—зҡ„ж”ҝзӯ–еј•еҜје’Ңж”ҜжҢҒж°ҙдә§е“ҒеҒҘеә·й«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ2023е№ҙ2жңҲпјҢдёӯе…ұдёӯеӨ®еӣҪеҠЎйҷўеҸ‘еёғгҖҠе…ідәҺеҒҡеҘҪдәҢгҖҮдәҢдёүе№ҙе…ЁйқўжҺЁиҝӣд№Ўжқ‘жҢҜе…ҙйҮҚзӮ№е·ҘдҪңзҡ„ж„Ҹи§ҒгҖӢпјҢйј“еҠұеҸ‘еұ•зҺ°д»Ји®ҫж–ҪеҶңдёҡпјҢжҺЁиҝӣж°ҙдә§е…»ж®–жұ еЎҳж”№йҖ еҚҮзә§гҖӮеҶңдёҡеҶңжқ‘йғЁиҝ…йҖҹе“Қеә”пјҢеҗҢжңҲеҮәеҸ°гҖҠе…ідәҺиҗҪе®һе…ҡдёӯеӨ®еӣҪеҠЎйҷў2023е№ҙе…ЁйқўжҺЁиҝӣд№Ўжқ‘жҢҜе…ҙйҮҚзӮ№е·ҘдҪңйғЁзҪІзҡ„е®һж–Ҫж„Ҹи§ҒгҖӢпјҢж”ҜжҢҒжё”дёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•гҖӮйҡҸеҗҺеҶңдёҡеҶңжқ‘йғЁеҸҲйҷҶз»ӯеҮәеҸ°еӨҡжқЎж”ҝзӯ–пјҢеј•еҜјж°ҙдә§е“ҒиЎҢдёҡз»ҝиүІеҢ–гҖҒ科еӯҰеҢ–еҸ‘еұ•гҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

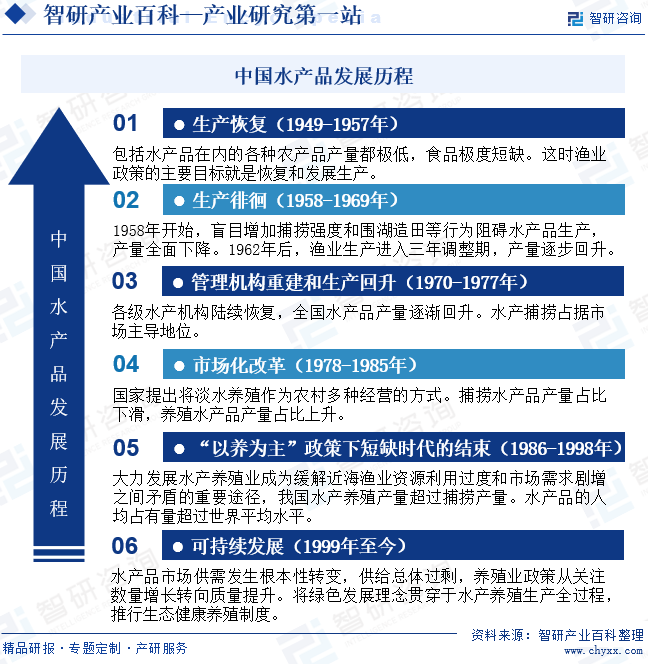

е»әеӣҪеҲқжңҹпјҢжҲ‘еӣҪеҗ„з§ҚеҶңдә§е“Ғдә§йҮҸйғҪиҫғдҪҺпјҢж°ҙдә§е“Ғжӣҙиў«и§ҶдёәзЁҖзјәиө„жәҗпјҢж°ҙдә§е“ҒдәәеқҮеҚ жңүйҮҸиҝңдҪҺдәҺдё–з•Ңе№іеқҮж°ҙе№ігҖӮж”№йқ©ејҖж”ҫеҗҺпјҢж°ҙдә§е“ҒиЎҢдёҡд№ҹејҖеұ•еёӮеңәеҢ–ж”№йқ©пјҢж°ҙдә§е“Ғдә§йҮҸжҸҗйҖҹдёҠж¶ЁгҖӮеҲ°дәҢеҚҒдё–зәӘжң«пјҢжҲ‘еӣҪж°ҙдә§е“ҒдәәеқҮеҚ жңүйҮҸи¶…иҝҮдё–з•Ңе№іеқҮж°ҙе№іпјҢж°ҙдә§е“Ғзҹӯзјәй—®йўҳеҫ—еҲ°и§ЈеҶігҖӮйҡҸзқҖжҠҖжңҜзҡ„иҝӣжӯҘе’Ңз»ҸжөҺзҡ„еҸ‘еұ•пјҢж°ҙдә§е“Ғдә§йҮҸжҢҒз»ӯдёҠж¶ЁпјҢ并йҖҗжёҗжҲҗдёәдәә们ж—ҘеёёйҘ®йЈҹзҡ„дёҖйғЁеҲҶгҖӮеңЁжҲ‘еӣҪж°ҙдә§е“Ғзҡ„еҸ‘еұ•еҺҶзЁӢдёӯпјҢж°ҙдә§е…»ж®–еҸ‘еұ•иҫғеҝ«пјҢжҺЁеҠЁж°ҙдә§е“Ғж•ҙдҪ“дә§йҮҸдёҠж¶ЁпјҢ并йҖҗжёҗжҲҗдёәжҲ‘еӣҪж°ҙдә§е“Ғдҫӣз»ҷеёӮеңәзҡ„дё»еҠӣеҶӣгҖӮ

дә”гҖҒиЎҢдёҡеЈҒеһ’

1гҖҒз»ҝиүІеЈҒеһ’

йҡҸзқҖдәә们зү©иҙЁз”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢеҜ№ж°ҙдә§е“Ғзҡ„е“ҒиҙЁиҰҒжұӮд№ҹжӣҙй«ҳгҖӮжңүжңәгҖҒз»ҝиүІе’Ңж— е…¬е®іе·ІйҖҗжӯҘжҲҗдёәеёӮеңәиҝӣе…Ҙзҡ„йҖҡиЎҢиҜҒгҖӮз»ҝиүІеЈҒеһ’иҰҒжұӮиҝӣе…ҘдјҒдёҡеҝ…йЎ»жӢҘжңүйҖӮе®ңж°ҙдә§е“Ғе…»ж®–зҡ„дјҳиҙЁж°ҙиө„жәҗпјҢ并具еӨҮе…Ҳиҝӣзҡ„е…»ж®–жҠҖжңҜгҖҒеҗҲзҗҶзҡ„з»„з»Үз®ЎзҗҶгҖҒ科еӯҰзҡ„е…»ж®–жЁЎејҸе’ҢдёҘеҜҶзҡ„дҪңдёҡ规иҢғзӯүвҖңиҪҜ件вҖқж”ҜжҢҒгҖӮз»ҝиүІеЈҒеһ’еңЁж°ҙдә§е“ҒеҮәеҸЈиҙёжҳ“дёӯдҪ“зҺ°еҫ—жӣҙдёәжҳҺжҳҫпјҢи®ёеӨҡеӣҪ家еҜ№иҝӣеҸЈж°ҙдә§е“Ғжң¬иә«еҸҠз”ҹдә§иҝҮзЁӢеҲ¶е®ҡдәҶдёҘж јзҡ„жЈҖжөӢж ҮеҮҶпјҢеҠ еӨ§дәҶеӣҪдә§ж°ҙдә§е“ҒеҮәеҸЈеЈҒеһ’гҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

ж°ҙдә§е…»ж®–е’Ңж°ҙдә§жҚ•жҚһйғҪйңҖиҰҒдёҖе®ҡзҡ„жҠҖжңҜж”Ҝж’‘пјҢе°Өе…¶ж°ҙдә§е…»ж®–жҠҖжңҜеҜ№дә§е“Ғзҡ„иҙЁйҮҸе’Ңдә§йҮҸйғҪдә§з”ҹйҮҚеӨ§еҪұе“ҚгҖӮж°ҙдә§е…»ж®–дјҒдёҡйңҖиҰҒжҺҢжҸЎе…»ж®–е“Ғз§Қзҡ„з”ҹзү©еӯҰзү№жҖ§гҖҒе…»ж®–зҺҜеўғи°ғжҺ§гҖҒйҘІж–ҷй…Қж–№дјҳеҢ–гҖҒз–«з—…йҳІжІ»зӯүж–№йқўзҡ„жҠҖжңҜгҖӮж°ҙдә§жҚ•жҚһдјҒдёҡеҲҷйңҖиҰҒжҺҢжҸЎдёҚеҗҢзҡ„жҚ•жҚһжҠҖжңҜеҜ№еә”дёҚеҗҢзҡ„жҚ•жҚһзҺҜеўғе’ҢжқЎд»¶гҖӮж— и®әжҳҜж°ҙдә§е…»ж®–иҝҳжҳҜж°ҙдә§жҚ•жҚһпјҢжІЎжңүдёҖе®ҡзҡ„жҠҖжңҜж”Ҝж’‘пјҢйғҪйҡҫд»ҘеҸӮеҠ дёҺз«Ӣи¶іжёҗи¶ӢжҝҖзғҲзҡ„еёӮеңәз«һдәүгҖӮ

3гҖҒе…»ж®–е‘Ёжңҹе’Ңиө„йҮ‘规模еЈҒеһ’

жҲ‘еӣҪж°ҙдә§е“ҒеёӮеңәд»Ҙе…»ж®–ж°ҙдә§е“Ғдёәдё»пјҢдё»иҰҒз”ҹдә§еҜ№иұЎжҳҜж°ҙз”ҹз”ҹзү©пјҢеҗ„з§Қж°ҙз”ҹз”ҹзү©йғҪжңүиҮӘе·ұзҡ„з”ҹй•ҝе‘ЁжңҹпјҢзү№еҲ«жҳҜдёҖдәӣеҗҚгҖҒзү№гҖҒдјҳе’ҢжЎЈж¬Ўй«ҳзҡ„ж°ҙдә§е“ҒеҜ№з”ҹй•ҝзҺҜеўғе’Ңз”ҹй•ҝе‘Ёжңҹзҡ„иҰҒжұӮжӣҙй«ҳгҖӮеҜ№дәҺж°ҙдә§е“Ғе…»ж®–жҲ·жҲ–е…»ж®–дјҒдёҡиҖҢиЁҖпјҢи¶Ҡй•ҝзҡ„е…»ж®–е‘Ёжңҹж„Ҹе‘ізқҖиө„йҮ‘еҚ з”Ёж—¶й—ҙи¶Ҡй•ҝгҖҒеҚ 用规模иҫғеӨ§пјҢеҜ№е…»ж®–жҲ·е’Ңе…»ж®–дјҒдёҡзҡ„иө„йҮ‘е®һеҠӣжҸҗеҮәдәҶиҫғй«ҳиҰҒжұӮгҖӮ

е…ӯгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

з»ҸиҝҮжј«й•ҝзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪж°ҙдә§е“Ғдә§дёҡй“ҫеҸ‘еұ•иҫғдёәе®Ңе–„гҖӮж°ҙдә§е“Ғдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬ж°ҙдә§йҘІж–ҷгҖҒж°ҙдә§иӢ—з§ҚгҖҒжё”дёҡжңәжў°гҖҒжё”зҪ‘пјҢеёӮеңәдҫӣеә”е……и¶іпјҢдёәж°ҙдә§е…»ж®–еҸҠжҚ•жҚһжҸҗдҫӣеҺҹжқҗж–ҷеҸҠи®ҫеӨҮж”ҜжҢҒгҖӮж°ҙдә§е“Ғдә§дёҡй“ҫдёӯжёёеҢ…жӢ¬ж°ҙдә§е…»ж®–е’Ңж°ҙдә§жҚ•жҚһд»ҘеҸҠж°ҙдә§е“Ғзҡ„й”Җе”®зӯүгҖӮдёӢжёёеҲҷд»Ҙеҗ„з§ҚеҪўејҸзҡ„ж°ҙдә§еҠ е·Ҙдёәдё»пјҢеҢ…жӢ¬ж°ҙдә§е“ҒеҠ е·ҘгҖҒж°ҙдә§е№Іи…ҢеҲ¶е“ҒгҖҒж°ҙдә§зҪҗеӨҙгҖҒж°ҙдә§еҶ·еҶ»е“ҒзӯүгҖӮз»Ҳз«Ҝдёәж¶Ҳиҙ№иҖ…гҖӮж°ҙдә§е“Ғдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

е№ҝдёңжө·еӨ§йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңзІӨжө·йҘІж–ҷйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё йҖҡеЁҒиӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯе·һжө·зҡҮ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўеӨ©йӮҰйҘІж–ҷ科жҠҖжңүйҷҗе…¬еҸё дёҠжө·жө·еҫ—е®қж°ҙдә§иӢ—з§Қжңүйҷҗе…¬еҸё жұҹиӢҸз‘һдё°ж°ҙдә§иӢ—з§Қжңүйҷҗе…¬еҸё е°„йҳіеҺҝжңұе№іж°ҙдә§иӢ—з§Қжңүйҷҗе…¬еҸё дё№жұҹеҸЈж°ҙеә“е…ӯеҗҲж°ҙдә§иӢ—з§Қжңүжңәйұјдё“дёҡеҗҲдҪңзӨҫ еҲ©жҙҘеҺҝеҸҢзҖӣж°ҙдә§иӢ—з§ҚжңүйҷҗиҙЈд»»е…¬еҸё е®ңе…ҙеёӮи¶…дј—жё”дёҡжңәжў°жңүйҷҗе…¬еҸё йҮ‘ж№–дёүж№–жё”дёҡжңәжў°жңүйҷҗе…¬еҸё иҢӮеҗҚеёӮеҚҡжө·жё”дёҡжңәжў°и®ҫеӨҮжңүйҷҗе…¬еҸё дёңеҸ°жө·жіўжё”дёҡжңәжў°жңүйҷҗе…¬еҸё еӨӘж№–жё”дёҡжңәжў°пјҲжІҲйҳіпјүжңүйҷҗе…¬еҸё жҪңжұҹеёӮзҰ„дј—жё”зҪ‘жңүйҷҗе…¬еҸё ж№–еҢ—й‘«жё”зҪ‘е…·иӮЎд»Ҫжңүйҷҗе…¬еҸё жө·е®үеҺҝзҙ е…ҙжё”зҪ‘жңүйҷҗе…¬еҸё жө·е®үеҺҝйЈһеҚҺжё”зҪ‘жңүйҷҗе…¬еҸё

е№ҝдёңжө·еӨ§йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңзІӨжө·йҘІж–ҷйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё йҖҡеЁҒиӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯе·һжө·зҡҮ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўеӨ©йӮҰйҘІж–ҷ科жҠҖжңүйҷҗе…¬еҸё дёҠжө·жө·еҫ—е®қж°ҙдә§иӢ—з§Қжңүйҷҗе…¬еҸё жұҹиӢҸз‘һдё°ж°ҙдә§иӢ—з§Қжңүйҷҗе…¬еҸё е°„йҳіеҺҝжңұе№іж°ҙдә§иӢ—з§Қжңүйҷҗе…¬еҸё дё№жұҹеҸЈж°ҙеә“е…ӯеҗҲж°ҙдә§иӢ—з§Қжңүжңәйұјдё“дёҡеҗҲдҪңзӨҫ еҲ©жҙҘеҺҝеҸҢзҖӣж°ҙдә§иӢ—з§ҚжңүйҷҗиҙЈд»»е…¬еҸё е®ңе…ҙеёӮи¶…дј—жё”дёҡжңәжў°жңүйҷҗе…¬еҸё йҮ‘ж№–дёүж№–жё”дёҡжңәжў°жңүйҷҗе…¬еҸё иҢӮеҗҚеёӮеҚҡжө·жё”дёҡжңәжў°и®ҫеӨҮжңүйҷҗе…¬еҸё дёңеҸ°жө·жіўжё”дёҡжңәжў°жңүйҷҗе…¬еҸё еӨӘж№–жё”дёҡжңәжў°пјҲжІҲйҳіпјүжңүйҷҗе…¬еҸё жҪңжұҹеёӮзҰ„дј—жё”зҪ‘жңүйҷҗе…¬еҸё ж№–еҢ—й‘«жё”зҪ‘е…·иӮЎд»Ҫжңүйҷҗе…¬еҸё жө·е®үеҺҝзҙ е…ҙжё”зҪ‘жңүйҷҗе…¬еҸё жө·е®үеҺҝйЈһеҚҺжё”зҪ‘жңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүж№ӣжұҹеӣҪиҒ”ж°ҙдә§ејҖеҸ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё

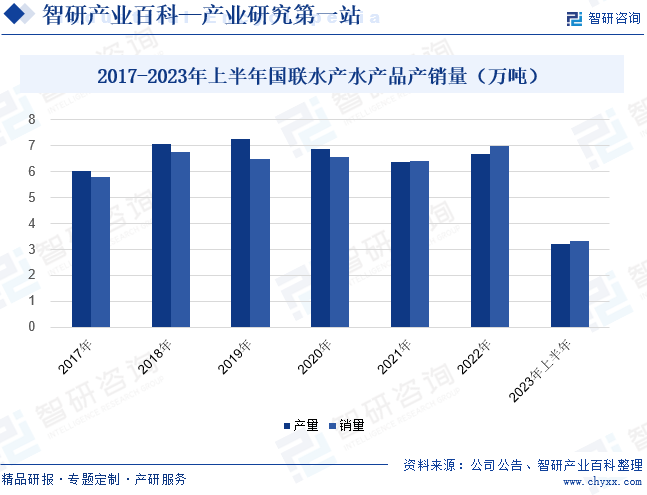

еӣҪиҒ”ж°ҙдә§зҡ„з»Ҹй”ҖгҖҒйӨҗйҘ®йҮҚе®ўгҖҒе•Ҷи¶…гҖҒз”өе•ҶеӣӣеӨ§й”Җе”®жё йҒ“еқҮиЎЎеҸ‘еұ•пјҢеёӮеңәй”Җе”®е…ЁиҰҶзӣ–пјҢе“ҒзүҢеҪұе“ҚеҠӣжҢҒз»ӯжҸҗеҚҮгҖӮ2020е№ҙе’Ң2021е№ҙпјҢеҸ—з–«жғ…еҪұе“ҚпјҢеӣҪиҒ”ж°ҙдә§зҡ„ж°ҙдә§е“Ғдә§й”ҖйҮҸжңүжүҖдёӢж»‘гҖӮ2022е№ҙеӣҪ家дҝғж¶Ҳиҙ№дёҫжҺӘзӣёз»§иҗҪең°пјҢеёӮеңәж¶Ҳиҙ№жҙ»еҠӣеӣһеҚҮпјҢеӣҪиҒ”ж°ҙдә§зҡ„ж°ҙдә§е“Ғдә§й”ҖйҮҸд№ҹжңүжүҖдёҠж¶ЁгҖӮ2023е№ҙеӣҪиҒ”ж°ҙдә§зҡ„ж°ҙдә§е“Ғдә§й”ҖйҮҸ继з»ӯдёҠж¶ЁпјҢдёҠеҚҠе№ҙдә§йҮҸдёә3.2дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ2.41%пјҢй”ҖйҮҸдёә3.33дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ0.56%гҖӮ

пјҲ2пјүеӨ§ж№–ж°ҙж®–иӮЎд»Ҫжңүйҷҗе…¬еҸё

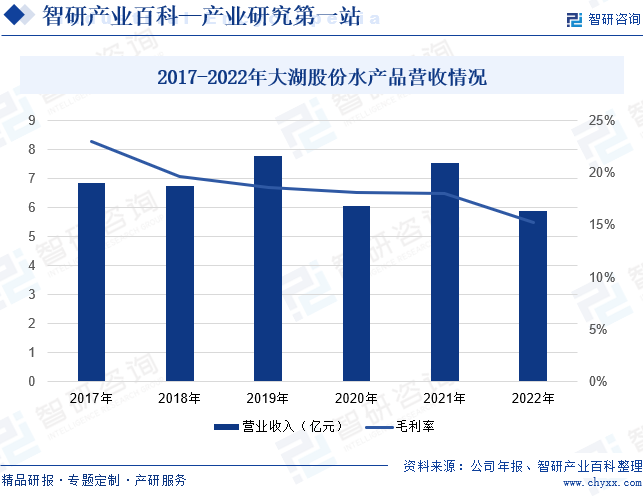

еӨ§ж№–иӮЎд»ҪйҖҡиҝҮзәҝдёҠе’ҢзәҝдёӢзӣёз»“еҗҲпјҢе»әз«ӢеӨ§еһӢе•Ҷи¶…гҖҒзӨҫеҢәеӣўиҙӯгҖҒеӨ©зҢ«гҖҒдә¬дёңгҖҒжҠ–йҹізӯүеӨҡе…ғеҢ–иҗҘй”Җжё йҒ“пјҢд»Ҙй•ҝжІҷгҖҒеҚҺеҚ—дёӨеӨ§иҝҗиҗҘдёӯеҝғдёәз„ҰзӮ№пјҢиҒҡз„ҰеӨ§ж№ҫеҢәгҖҒй•ҝдёүи§’зӯүйҮҚзӮ№еҢәеҹҹпјҢеҗ‘е…ЁеӣҪиҢғеӣҙиҫҗе°„пјҢжҺЁе№ҝе…¬еҸёдә§е“ҒпјҢжҸҗеҚҮе“ҒзүҢзҹҘеҗҚеәҰе’Ңз«һдәүеҠӣгҖӮ2017е№ҙиҮі2022е№ҙпјҢеӨ§ж№–иӮЎд»Ҫзҡ„ж°ҙдә§е“ҒиҗҘдёҡ收е…ҘеңЁ5дәҝе…ғиҮі8дәҝе…ғд№Ӣй—ҙдёҠдёӢжіўеҠЁгҖӮ2022е№ҙеӨ§ж№–иӮЎд»Ҫзҡ„ж°ҙдә§е“ҒиҗҘ收дёӢж»‘и¶ӢеҠҝиҫғдёәжҳҺжҳҫпјҢиҗҘ收дёә5.9дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ21.71%гҖӮеҗҢж—¶пјҢз”ұдәҺж°ҙдә§е“ҒдёҠжёёйҘІж–ҷд»·ж јдёҠж¶ЁпјҢеӨ§ж№–иӮЎд»Ҫзҡ„ж°ҙдә§е“ҒжҜӣеҲ©зҺҮд№ҹжңүжүҖдёӢж»‘гҖӮ2022е№ҙпјҢеӨ§ж№–иӮЎд»Ҫж°ҙдә§е“ҒжҜӣеҲ©зҺҮдёә15.26%пјҢеҗҢжҜ”дёӢйҷҚ2.81дёӘзҷҫеҲҶзӮ№гҖӮиҝ‘е№ҙжқҘпјҢж–°йӣ¶е”®зҡ„еҝ«йҖҹеҸ‘еұ•д»ҘеҸҠиҝӣеҸЈж°ҙдә§е“ҒжҢҒз»ӯеўһеӨҡпјҢдҪҝеҫ—дј з»ҹж°ҙдә§е“Ғй”Җе”®еҸ—еҲ°дёҖе®ҡзҡ„еҶІеҮ»пјҢиҗҘдёҡ收е…Ҙе’ҢжҜӣеҲ©зҺҮдёҠж¶ЁиҫғејұгҖӮ

дёғгҖҒиЎҢдёҡзҺ°зҠ¶

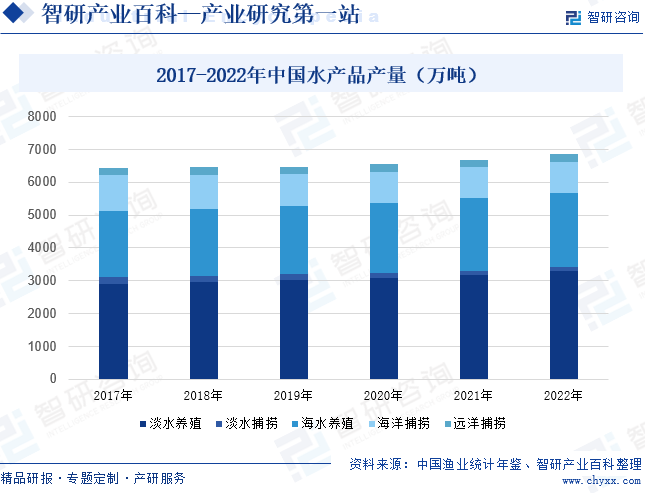

жҲ‘еӣҪж°ҙдә§е“Ғдә§йҮҸдјҒзЁідёҠж¶ЁпјҢ2022е№ҙж°ҙдә§е“ҒжҖ»дә§йҮҸдёә6865.91дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ2.62%гҖӮе…¶дёӯе…»ж®–ж°ҙдә§е“Ғдә§йҮҸдёә5565.46дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ3.17%пјҢжҳҜжҲ‘еӣҪж°ҙдә§е“Ғдҫӣз»ҷзҡ„дё»иҰҒжқҘжәҗпјӣжҚ•жҚһж°ҙдә§е“Ғдә§йҮҸдёә1300.45дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ0.35%пјҢеўһйҖҹиҫғе…»ж®–ж°ҙдә§е“Ғж…ўгҖӮд»Һж°ҙдә§е“Ғзҡ„е…»ж®–ж°ҙеҹҹжқҘзңӢпјҢ2022е№ҙж·Ўж°ҙж°ҙдә§е“Ғдә§йҮҸдёә3406.38дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ3.13%пјҢжө·ж°ҙж°ҙдә§е“Ғдә§йҮҸдёә3459.53дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ2.13%пјҢж·Ўж°ҙж°ҙдә§е“Ғдә§йҮҸеўһйҖҹзЁҚеҝ«дәҺжө·ж°ҙж°ҙдә§е“ҒгҖӮйҡҸзқҖеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮпјҢж°ҙдә§е“Ғж¶Ҳиҙ№йңҖжұӮе°ҶжҢҒз»ӯйҮҠж”ҫпјҢжҺЁеҠЁдјҒдёҡеҠ еӨ§дә§иғҪе»әи®ҫпјҢжҸҗй«ҳж°ҙдә§е“Ғдә§йҮҸгҖӮеҗҢж—¶пјҢеұ…ж°‘ж¶Ҳиҙ№еҚҮзә§д№ҹе°ҶжҺЁеҠЁж°ҙдә§е“ҒдјҒдёҡйҮҚи§Ҷдә§е“ҒиҙЁйҮҸзҡ„жҸҗеҚҮпјҢдҝғиҝӣиЎҢдёҡжҸҗиҙЁеҸ‘еұ•гҖӮ

е…«гҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүж¶Ҳиҙ№иғҪеҠӣеўһејәеҠ йҖҹж°ҙдә§е“ҒйңҖжұӮйҮҠж”ҫ

йҡҸзқҖеұ…民收е…Ҙж°ҙе№іжҸҗй«ҳпјҢж¶Ҳиҙ№и§Ӯеҝөе’ҢйҘ®йЈҹд№ жғҜд№ҹйҖҗжёҗеҸ‘з”ҹж”№еҸҳпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дәәејҖе§ӢжіЁйҮҚиҗҘе…»еқҮиЎЎе’ҢеҒҘеә·йҘ®йЈҹгҖӮж°ҙдә§е“ҒдҪңдёәдёҖз§Қй«ҳиӣӢзҷҪгҖҒдҪҺи„ӮиӮӘгҖҒдҪҺиғҶеӣәйҶҮгҖҒеҜҢеҗ«еҫ®йҮҸе…ғзҙ е’ҢеӨҡз§ҚиҗҘе…»зү©иҙЁзҡ„йЈҹе“ҒпјҢеҸ—еҲ°ж¶Ҳиҙ№иҖ…зҡ„е–ңзҲұпјҢйңҖжұӮйҮҸйҖҗжёҗеўһеҠ гҖӮеҗҢж—¶пјҢйҡҸзқҖж°ҙдә§е“ҒеҠ е·ҘжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢж°ҙдә§е“Ғзҡ„еҸЈж„ҹгҖҒе“ҒиҙЁе’Ңе®үе…ЁжҖ§еҫ—еҲ°дәҶжҸҗеҚҮпјҢеұ…ж°‘зҡ„ж°ҙдә§е“Ғж¶Ҳиҙ№йңҖжұӮеҠ йҖҹйҮҠж”ҫгҖӮ

пјҲ2пјүжҠҖжңҜиҝӣжӯҘиөӢиғҪж°ҙдә§е“Ғдә§йҮҸе’ҢиҙЁйҮҸжҸҗеҚҮ

жҠҖжңҜжҳҜеҠ©еҠӣз»ҸжөҺжҸҗйҖҹеҸ‘еұ•зҡ„йҮҚиҰҒеӣ зҙ пјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪй«ҳеәҰйҮҚи§ҶеҶңдёҡжҠҖжңҜзҡ„иҝӣжӯҘе’Ңеә”з”ЁпјҢж°ҙдә§е“Ғе…»ж®–жҠҖжңҜеҝ«йҖҹжҸҗеҚҮпјҢ并еңЁж°ҙдә§з”ҹдә§дёӯе№ҝжіӣеә”з”ЁгҖӮзІҫеҮҶе…»ж®–жҠҖжңҜгҖҒжҷәиғҪеҢ–е…»ж®–жҠҖжңҜзӯүж–°еһӢжҠҖжңҜзҡ„еә”з”ЁпјҢдҪҝж°ҙдә§е“Ғе…»ж®–жҲ·еҸҠдјҒдёҡеҸҜд»ҘжӣҙеҠ зІҫеҮҶең°жҺ§еҲ¶е…»ж®–зҺҜеўғпјҢжҸҗй«ҳж°ҙдә§е“Ғзҡ„з”ҹй•ҝйҖҹеәҰе’Ңе“ҒиҙЁпјҢжҲ‘еӣҪж°ҙдә§е“Ғдә§йҮҸе’ҢиҙЁйҮҸйғҪеҫ—еҲ°жҳҫи‘—жҸҗеҚҮгҖӮж°ҙдә§е“ҒеҠ е·ҘжҠҖжңҜзҡ„ж”№иҝӣпјҢдёҚд»…жҸҗй«ҳдәҶеҠ е·Ҙж°ҙдә§е“ҒиҙЁйҮҸпјҢиҝҳжҸҗй«ҳзҡ„еҠ е·Ҙж•ҲзҺҮпјҢеўһеҠ ж°ҙдә§е“Ғдә§е“Ғйҷ„еҠ еҖјпјҢдёәж¶Ҳиҙ№иҖ…жҸҗдҫӣдјҳиҙЁеӨҡж ·зҡ„ж°ҙдә§е“ҒйҖүжӢ©гҖӮ

пјҲ3пјүе…ЁзҗғеҢ–иҝӣзЁӢеҠ йҖҹж°ҙдә§е“ҒеӣҪйҷ…иҙёжҳ“жөҒеҠЁ

е…ЁзҗғеҢ–иҝӣзЁӢеҠ йҖҹдәҶж°ҙдә§е“ҒеӣҪйҷ…иҙёжҳ“зҡ„жөҒеҠЁпјҢиҝҷдёәж°ҙдә§е“ҒиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжӣҙе№ҝйҳ”зҡ„еёӮеңәе’ҢжңәйҒҮгҖӮйҡҸзқҖеҗ„еӣҪз»ҸжөҺиҒ”зі»еҠ ејәе’Ңиҙёжҳ“еҫҖжқҘеўһеҠ пјҢж°ҙдә§е“Ғзҡ„з”ҹдә§е’Ңй”Җе”®зӘҒз ҙең°еҹҹйҷҗеҲ¶пјҢдҫӣеә”е•ҶеҸҜд»ҘжӣҙеҠ зҒөжҙ»ең°йҖүжӢ©е…»ж®–гҖҒеҠ е·Ҙе’Ңй”Җе”®зҡ„ең°зӮ№пјҢд»ҘйҷҚдҪҺжҲҗжң¬гҖҒжҸҗй«ҳж•ҲзҺҮгҖӮеҗҢж—¶пјҢе…ЁзҗғеҢ–д№ҹдҝғиҝӣдәҶж°ҙдә§е“Ғдҫӣеә”й“ҫзҡ„дјҳеҢ–пјҢд»Һе…»ж®–гҖҒеҠ е·ҘеҲ°й”Җе”®зҡ„ж•ҙдёӘй“ҫжқЎжӣҙеҠ зҙ§еҜҶе’Ңй«ҳж•ҲгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүж°ҙдә§е…»ж®–зҺҜдҝқеҺӢеҠӣеўһеӨ§

ж°ҙдә§е…»ж®–иҝҮзЁӢдёӯдә§з”ҹзҡ„е…»ж®–еәҹж°ҙгҖҒеәҹејғзү©зӯүжұЎжҹ“зү©пјҢеҰӮжһңжңӘз»ҸеӨ„зҗҶзӣҙжҺҘжҺ’ж”ҫеҲ°зҺҜеўғдёӯпјҢдјҡеҜ№зҺҜеўғйҖ жҲҗдёҘйҮҚзҡ„еҪұе“ҚгҖӮдёәдәҶж»Ўи¶ізҺҜдҝқиҰҒжұӮпјҢж°ҙдә§е…»ж®–жҲ·жҲ–дјҒдёҡз§ҜжһҒйҮҮеҸ–дёҖзі»еҲ—жҺӘж–ҪпјҢеҗҲзҗҶ规еҲ’е…»ж®–еҢәеҹҹе’Ң规模пјҢеҮҸе°‘ж°ҙдә§е…»ж®–еҜ№зҺҜеўғйҖ жҲҗзҡ„дёҚеҲ©еҪұе“ҚгҖӮдҪҶйҡҸзқҖвҖңеҸҢзўівҖқжҲҳз•Ҙзҡ„жҢҒз»ӯжҺЁиҝӣпјҢжҲ‘еӣҪзҺҜдҝқжҢҮж ҮдёҚж–ӯжҸҗй«ҳпјҢж°ҙдә§е…»ж®–зҡ„зҺҜдҝқеҺӢеҠӣд№ҹдёҚж–ӯеўһеӨ§гҖӮеҸҰеӨ–пјҢж°ҙдә§е…»ж®–д№ҹдјҡеҜ№ж°ҙеҹҹз”ҹжҖҒйҖ жҲҗдёҖе®ҡзҡ„еҪұе“ҚпјҢжҢӨеҚ ж°ҙз”ҹз”ҹзү©зҡ„ж –жҒҜең°гҖҒеҪұе“Қж°ҙз”ҹз”ҹзү©зҡ„з№Ғж®–е’Ңз”ҹй•ҝзӯүпјҢиҝҷйғҪжҳҜж°ҙдә§е…»ж®–йқўдёҙзҡ„зҺҜдҝқйҡҫйўҳгҖӮ

пјҲ2пјүж°ҙиө„жәҗзҙ§еј еҲ¶зәҰж°ҙдә§е…»ж®–йқўз§Ҝжү©еӨ§

ең°зҗғдёҠзҡ„ж°ҙиө„жәҗжҳҜжңүйҷҗзҡ„пјҢиҖҢж°ҙиө„жәҗжҳҜж°ҙдә§е…»ж®–зҡ„еҝ…еӨҮиө„жәҗпјҢдё”ж°ҙдә§е…»ж®–йңҖиҰҒеӨ§йҮҸзҡ„ж°ҙиө„жәҗгҖӮдҪҶйҡҸзқҖдәәеҸЈеўһй•ҝе’Ңз»ҸжөҺеҸ‘еұ•пјҢж°ҙиө„жәҗйңҖжұӮйҮҸдёҚж–ӯеўһеҠ пјҢж°ҙиө„жәҗзҙ§еј жҲҗдёәеҲ¶зәҰж°ҙдә§е…»ж®–йқўз§Ҝжү©еӨ§зҡ„йҮҚиҰҒеӣ зҙ д№ӢдёҖгҖӮеңЁйғЁеҲҶж°ҙиө„жәҗйқһеёёзҙ§еј зҡ„ең°еҢәпјҢз”ұдәҺйҡҫд»ҘдҝқиҜҒе…»ж®–жүҖйңҖзҡ„ж°ҙйҮҸпјҢз”ҡиҮіж— жі•з»ҙжҢҒзҺ°жңүзҡ„е…»ж®–йқўз§ҜгҖӮйҷӨдәҶж°ҙиө„жәҗ规模еӨ–пјҢж°ҙиө„жәҗиҙЁйҮҸд№ҹжҳҜеҲ¶зәҰж°ҙдә§е…»ж®–зҡ„йҮҚиҰҒеӣ зҙ гҖӮз”ұдәҺеұ…ж°‘ж¶Ҳиҙ№йңҖжұӮеҚҮзә§пјҢеҜ№ж°ҙдә§е“Ғзҡ„иҙЁйҮҸжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢиҖҢж°ҙиө„жәҗиҙЁйҮҸжҳҜеҪұе“Қж°ҙдә§е“Ғе“ҒиҙЁзҡ„йҮҚиҰҒеӣ зҙ гҖӮ

пјҲ3пјүжҲҗжң¬дёҠж¶ЁеҠ еӨ§ж°ҙдә§е“ҒдјҒдёҡз»ҸиҗҘеҺӢеҠӣ

ж°ҙдә§йҘІж–ҷгҖҒиҚҜе“Ғд»ҘеҸҠеҠіеҠЁеҠӣзӯүд»·ж јдёҠж¶ЁпјҢеҜјиҮҙж°ҙдә§е…»ж®–жҲҗжң¬дёҠж¶ЁгҖӮе°Өе…¶иҝ‘е№ҙжқҘпјҢйҡҸзқҖзҺҜдҝқиҰҒжұӮзҡ„жҸҗй«ҳпјҢе…»ж®–жҲ·йңҖиҰҒжҠ•е…ҘжӣҙеӨҡзҡ„иө„йҮ‘жқҘж”№е–„е…»ж®–зҺҜеўғпјҢеҜјиҮҙж°ҙдә§е…»ж®–жҲҗжң¬иҝӣдёҖжӯҘеўһеҠ гҖӮеҸҰеӨ–пјҢжІ№д»·дёҠж¶Ёе’Ңиҝҗиҫ“еёӮеңәзҡ„еҸҳеҢ–пјҢдҪҝеҫ—ж°ҙдә§е“Ғиҝҗиҫ“жҲҗжң¬д№ҹдёҚж–ӯеўһеҠ гҖӮиҖҢдё”пјҢдёәдҝқиҜҒж°ҙдә§е“Ғзҡ„ж–°йІңеәҰпјҢеҫҖеҫҖйңҖиҰҒдҪҺжё©иҝҗиҫ“пјҢйўқеӨ–зҡ„еҲ¶еҶ·иҙ№з”Ёд№ҹеҠ еӨ§дәҶж°ҙдә§е“Ғзҡ„иҝҗиҫ“жҲҗжң¬гҖӮж°ҙдә§е“ҒдјҒдёҡзҡ„з»ҸиҗҘжҲҗжң¬дёҚж–ӯж”ҖеҚҮпјҢдёәдҝқжҢҒзӣҲеҲ©пјҢдјҒдёҡдёҚеҫ—дёҚжҸҗй«ҳдә§е“Ғй”Җе”®д»·ж јпјҢдҪҶд»·ж јжҸҗй«ҳеҫҖеҫҖдјҡеҜјиҮҙеёӮеңәйңҖжұӮеҮҸе°‘пјҢд»ҺиҖҢеҜ№дјҒдёҡзҡ„й”Җе”®йҖ жҲҗеҪұе“ҚгҖӮ

д№қгҖҒз«һдәүж јеұҖ

жҲ‘еӣҪж°ҙдә§е“ҒдјҒдёҡд»Ҙе°ҸеһӢдјҒдёҡе’ҢдёӘдҪ“жҲ·еұ…еӨҡпјҢ规模еҢ–зҡ„еӨ§еһӢдјҒдёҡж•°йҮҸиҫғе°‘пјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺгҖӮдҫқжҚ®дјҒдёҡзҡ„жіЁеҶҢиө„жң¬иҝӣиЎҢеҲ’еҲҶпјҢдҪҚдәҺжҲ‘еӣҪж°ҙдә§е“Ғ第дёҖжўҜйҳҹзҡ„дјҒдёҡжҳҜеӣҪиҒ”ж°ҙдә§гҖҒеҘҪеҪ“家гҖҒSTдёңжҙӢе’ҢзҚҗеӯҗеІӣпјҢиҝҷеӣӣ家дјҒдёҡзҡ„жіЁеҶҢиө„жң¬еқҮи¶…иҝҮдәҶ5дәҝе…ғдәәж°‘еёҒпјҢе…¶дёӯеӣҪиҒ”ж°ҙдә§е’ҢеҘҪеҪ“家зҡ„жіЁеҶҢиө„жң¬и¶…иҝҮдәҶ8дәҝе…ғдәәж°‘еёҒгҖӮдҪҚдәҺ第дәҢжўҜйҳҹзҡ„жҳҜеӨ§ж№–иӮЎд»ҪгҖҒзҷҫжҙӢиӮЎд»ҪгҖҒдёӯж°ҙжё”дёҡзӯүпјҢжіЁеҶҢиө„жң¬еқҮи¶…иҝҮ2дәҝе…ғдәәж°‘еёҒпјҢе…¶дёӯеӨ§ж№–иӮЎд»Ҫзҡ„жіЁеҶҢиө„жң¬и¶…иҝҮдәҶ4дәҝе…ғдәәж°‘еёҒгҖӮ

жҲ‘еӣҪзҡ„еӨ§еһӢж°ҙдә§е“ҒдјҒдёҡеӨ§еӨҡд»Ҙжө·жҙӢдә§е“Ғдёәдё»пјҢе…¶дёҡеҠЎй”Җе”®иҢғеӣҙйғҪйҒҚеҸҠеӣҪеҶ…еӨ–еёӮеңәпјҢдә§е“Ғиҝңй”ҖеӨҡеӣҪгҖӮеӣҪиҒ”ж°ҙдә§зҡ„дә§е“Ғдё°еҜҢзЁӢеәҰзӣёеҜ№иҫғй«ҳпјҢж—ўеҢ…жӢ¬дәҶж·Ўж°ҙйұјзұ»гҖҒе°Ҹйҫҷиҷҫзӯүж·Ўж°ҙж°ҙдә§е“ҒпјҢд№ҹеҢ…жӢ¬дәҶйі•йұјгҖҒеёқзҺӢиҹ№зӯүжө·ж°ҙж°ҙдә§е“ҒпјҢдә§е“Ғиҝңй”Җ欧зҫҺзӯүжө·еӨ–еӣҪ家гҖӮеҘҪеҪ“家гҖҒзҚҗеӯҗеІӣгҖҒSTдёңжҙӢеҲҷдё»иҰҒд»Ҙжө·еҸӮзӯүжө·зҸҚе“Ғзҡ„е…»ж®–е’ҢеҠ е·Ҙдёәдё»пјҢе…¶й”Җе”®еёӮеңәйҷӨдәҶеӣҪеҶ…д»ҘеӨ–пјҢж—Ҙжң¬гҖҒйҹ©еӣҪгҖҒдёңеҚ—дәҡйғҪжҳҜе…¶йҮҚиҰҒеёғеұҖеҢәеҹҹгҖӮ

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

1гҖҒе“ҒиҙЁеҢ–

йҡҸзқҖеёӮеңәж¶Ҳиҙ№еҚҮзә§е’Ңж”ҝзӯ–зӣ‘з®Ўи¶ӢдёҘпјҢж°ҙдә§е“ҒдјҒдёҡе°ҶйҖҗжӯҘжіЁйҮҚдә§е“ҒиҙЁйҮҸе’Ңе®үе…ЁжҖ§зҡ„жҸҗй«ҳпјҢеҠ ејәе“ҒиҙЁз®ЎзҗҶпјҢд»Ҙж»Ўи¶іж¶Ҳиҙ№иҖ…еҜ№е“ҒиҙЁзҡ„йңҖжұӮгҖӮйҖҡиҝҮеҠ ејәе…»ж®–гҖҒеҠ е·ҘгҖҒиҝҗиҫ“зӯүзҺҜиҠӮзҡ„з®ЎзҗҶе’Ңзӣ‘жҺ§пјҢзЎ®дҝқж°ҙдә§е“Ғзҡ„иҙЁйҮҸе’Ңе®үе…ЁгҖӮж°ҙдә§е“ҒдјҒдёҡзҡ„е“ҒиҙЁеҢ–еҸ‘еұ•д№ҹжңүеҠ©дәҺдјҒдёҡиҝӣиЎҢе“ҒзүҢе»әи®ҫпјҢжҸҗй«ҳе“ҒзүҢд»·еҖје’ҢеҪұе“ҚеҠӣпјҢд»ҘжҸҗеҚҮеёӮеңәз«һдәүеҠӣгҖӮж°ҙдә§е“ҒдјҒдёҡеңЁе“ҒиҙЁеҢ–еҸ‘еұ•зҡ„жһ„жҲҗдёӯпјҢд№ҹе°ҶжҺЁиҝӣдә§е“Ғзҡ„еӨҡж ·еҢ–ејҖеҸ‘пјҢж»Ўи¶ідёҚеҗҢж¶Ҳиҙ№иҖ…зҡ„йңҖжұӮпјҢд№ҹжңүеҠ©дәҺжҸҗй«ҳдә§е“Ғзҡ„еҗёеј•еҠӣе’Ңз«һдәүеҠӣгҖӮ

2гҖҒз”ҹжҖҒеҢ–

жҲ‘еӣҪзҺҜдҝқжҢҮж ҮдёҚж–ӯеҚҮзә§пјҢеұ…ж°‘зҡ„зҺҜдҝқж„ҸиҜҶд№ҹж—ҘзӣҠеўһејәпјҢж¶Ҳиҙ№иҖ…еҜ№з”ҹжҖҒе’ҢзҺҜдҝқзҡ„иҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳгҖӮж°ҙдә§е“ҒдјҒдёҡе°Ҷз§ҜжһҒжҺўзҙўз”ҹжҖҒе…»ж®–е’ҢеҸҜжҢҒз»ӯеҸ‘еұ•д№Ӣи·ҜпјҢйҖҡиҝҮжҺЁе№ҝз”ҹжҖҒе…»ж®–жҠҖжңҜпјҢеҗҲзҗҶеҲ©з”Ёиө„жәҗпјҢеҮҸе°‘зҺҜеўғжұЎжҹ“пјҢе®һзҺ°з»ҸжөҺж•ҲзӣҠе’Ңз”ҹжҖҒж•ҲзӣҠзҡ„еҸҢйҮҚжҸҗй«ҳгҖӮеҗҢж—¶пјҢеӣҪ家д№ҹе°ҶжҢҒз»ӯеҠ ејәеҜ№ж°ҙдә§е“Ғз”ҹжҖҒеҢ–еҸ‘еұ•зҡ„еј•еҜје’Ңж”ҜжҢҒпјҢеҲ¶е®ҡзӣёе…іж”ҝзӯ–е’Ңж ҮеҮҶпјҢйј“еҠұж°ҙдә§е“ҒдјҒдёҡйҮҮеҸ–зҺҜдҝқжҺӘж–ҪпјҢжҺЁеҠЁж°ҙдә§е“ҒиЎҢдёҡзҡ„з»ҝиүІеҸ‘еұ•гҖӮ

3гҖҒдә’иҒ”зҪ‘еҢ–

еңЁз”ҹдә§з«ҜпјҢж°ҙдә§е“ҒдјҒдёҡйҖҡиҝҮж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜпјҢе®һзҺ°еҜ№ж°ҙдә§е“Ғе…»ж®–жҲ–жҚ•жҚһжғ…еҶөең°зІҫзЎ®жҺҢжҸЎпјҢжҸҗй«ҳз”ҹдә§е’Ңз®ЎзҗҶж•ҲзҺҮпјҢеҠ©еҠӣдјҒдёҡйҷҚжң¬еўһж•ҲгҖӮеңЁй”Җе”®з«ҜпјҢдә’иҒ”зҪ‘жҠҖжңҜдёҚж–ӯеҸ‘еұ•пјҢз”өеӯҗе•ҶеҠЎе’ҢзҪ‘з»ңиҗҘй”ҖйҖҗжёҗжҲҗдёәж°ҙдә§е“ҒдјҒдёҡејҖжӢ“еёӮеңәгҖҒжҸҗй«ҳй”Җе”®ж•ҲзҺҮзҡ„йҮҚиҰҒжүӢж®өгҖӮж°ҙдә§е“ҒдјҒдёҡеҖҹеҠ©дә’иҒ”зҪ‘е№іеҸ°пјҢеҠ ејәз”өеӯҗе•ҶеҠЎе’ҢзҪ‘з»ңиҗҘй”ҖпјҢејҖжӢ“зәҝдёҠй”Җе”®жё йҒ“пјҢжҸҗеҚҮй”Җе”®ж•ҲзҺҮе’Ңз”ЁжҲ·дҪ“йӘҢгҖӮ

дёӯеӣҪж°ҙдә§е“ҒеҸ‘еұ•и¶ӢеҠҝ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪж°ҙдә§е“ҒиЎҢдёҡеҸ‘еұ•ж јеұҖеҸҠйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡж¶Ҳиҙ№д№ жғҜеҸ‘з”ҹж”№еҸҳпјҢж°ҙдә§йў„еҲ¶иҸңжҲҗдёәиЎҢдёҡеҸ‘еұ•ж–°дә®зӮ№[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![зғӯзӮ№иҒҡз„ҰвҲЈ2022е№ҙдёӯеӣҪж°ҙдә§е“ҒиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡж°ҙдә§е“ҒиЎҢдёҡжҢҒз»ӯеӣһжҡ–пјҢйңҖжұӮеўһеҠҝзЁіе®ҡ [еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪж°ҙдә§е“Ғдә§йҮҸгҖҒе…»ж®–йқўз§ҜгҖҒиҝӣеҮәеҸЈеҸҠж°ҙдә§е“ҒеҠ е·ҘзҺ°зҠ¶еҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)