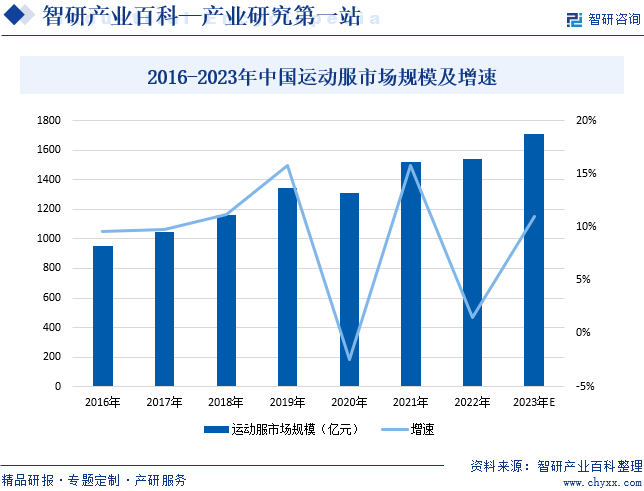

ж‘ҳиҰҒпјҡиҝ‘еҮ е№ҙпјҢйҡҸзқҖдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳе’ҢиҝҗеҠЁеҒҘеә·и§Ӯеҝөзҡ„дёҚж–ӯж·ұе…ҘпјҢжҲ‘еӣҪиҝҗеҠЁжңҚйҘ°ж¶Ҳиҙ№еёӮеңәж•ҙдҪ“е‘ҲзҺ°еўһй•ҝи¶ӢеҠҝгҖӮиҝҗеҠЁжңҚйҘ°еҢ…еҗ«иҝҗеҠЁйһӢгҖҒиҝҗеҠЁжңҚеҸҠиҝҗеҠЁй…ҚйҘ°дёүеӨ§зұ»дә§е“ҒпјҢе…¶дёӯиҝҗеҠЁжңҚеңЁе…¶дёӯеҚ жҜ”иҫғеӨ§пјҢ2022е№ҙиҝҗеҠЁжңҚеҚ ж•ҙдҪ“иҝҗеҠЁжңҚйҘ°еёӮеңә规模зҡ„жҜ”йҮҚдёә42.7%гҖӮ2022е№ҙжҲ‘еӣҪиҝҗеҠЁжңҚеёӮеңә规模дёә1543дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ1.5%гҖӮ2023е№ҙжҲ‘еӣҪиҝҗеҠЁжңҚеёӮеңә规模жңүжңӣиҫҫеҲ°1713дәҝе…ғгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

иҝҗеҠЁжңҚжҳҜжҢҮдё“з”ЁдәҺдҪ“иӮІиҝҗеҠЁз«һиөӣзҡ„жңҚиЈ…пјҢдёҖиҲ¬еҸҜеҲҶдёәиҝҗеҠЁдҫҝиЈ…е’Ңз«һжҠҖиҝҗеҠЁжңҚиЈ…гҖӮиҝҗеҠЁдҫҝиЈ…жҳҜжҢҮжҷ®йҖҡж°‘дј—еңЁиҝӣиЎҢжҲ·еӨ–жҙ»еҠЁжҲ–е®ӨеҶ…еҒҘиә«ж—¶з©ҝзқҖзҡ„жңҚиЈ…пјҢе…¶дё»иҰҒзү№зӮ№жҳҜйҖ еһӢз®ҖжҙҒгҖҒиЎЈиә«е®ҪжқҫеҗҲдҪ“гҖҒдҫҝдәҺиҝҗеҠЁгҖҒжҳ“жҙ—е…Қзғ«гҖҒејәеәҰй«ҳгҖҒеҗёж№ҝжҖ§еҘҪзӯүпјӣз«һжҠҖиҝҗеҠЁжңҚиЈ…жҳҜжҢҮдё“дёҡиҝҗеҠЁе‘ҳгҖҒиЈҒеҲӨе‘ҳеңЁи®ӯз»ғе’ҢжҜ”иөӣж—¶з©ҝзқҖзҡ„жңҚиЈ…пјҢеҰӮз”°еҫ„жңҚгҖҒдҪ“ж“ҚжңҚгҖҒзҗғзұ»жңҚгҖҒж»‘еҶ°жңҚгҖҒеҮ»еү‘жңҚгҖҒжёёжііиЎЈзӯүпјҢз«һжҠҖиҝҗеҠЁжңҚиЈ…зҡ„зү№зӮ№жҳҜз®Җз»ғгҖҒиҲ’йҖӮгҖҒйҳІжҠӨзӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢдёӯеӣҪж”ҝеәңеҜҶйӣҶеҮәеҸ°иҝҗеҠЁзӣёе…іж”ҝзӯ–пјҢйј“еҠұеұ…ж°‘з§ҜжһҒеҸӮдёҺжҲ·еӨ–иҝҗеҠЁгҖӮе°Өе…¶жҳҜ2022е№ҙеҶ¬еҘҘдјҡзҡ„жҲҗеҠҹдёҫеҠһпјҢжҝҖеҸ‘дәҶж°‘дј—еҸӮдёҺжҲ·еӨ–иҝҗеҠЁзҡ„жөӘжҪ®гҖӮ2022е№ҙ3жңҲпјҢдёӯе…ұдёӯеӨ®еҠһе…¬еҺ…гҖҒеӣҪеҠЎйҷўеҠһе…¬еҺ…еҚ°еҸ‘гҖҠе…ідәҺжһ„е»әжӣҙй«ҳж°ҙе№ізҡ„е…Ёж°‘еҒҘиә«е…¬е…ұжңҚеҠЎдҪ“зі»зҡ„ж„Ҹи§ҒгҖӢпјҢжҸҗеҮәеҲ°2025е№ҙпјҢжӣҙй«ҳж°ҙе№ізҡ„е…Ёж°‘еҒҘиә«е…¬е…ұжңҚеҠЎдҪ“зі»еҹәжң¬е»әз«ӢпјҢдәәеқҮдҪ“иӮІеңәең°йқўз§ҜиҫҫеҲ°2.6е№іж–№зұіпјҢз»ҸеёёеҸӮеҠ дҪ“иӮІй”»зӮјдәәж•°жҜ”дҫӢиҫҫеҲ°38.5%гҖӮеҲ°2035е№ҙпјҢдёҺзӨҫдјҡдё»д№үзҺ°д»ЈеҢ–еӣҪ家зӣёйҖӮеә”зҡ„е…Ёж°‘еҒҘиә«е…¬е…ұжңҚеҠЎдҪ“зі»е…Ёйқўе»әз«ӢпјҢз»ҸеёёеҸӮеҠ дҪ“иӮІй”»зӮјдәәж•°жҜ”дҫӢиҫҫеҲ°45%д»ҘдёҠгҖӮ2023е№ҙ7жңҲпјҢеӣҪ家дҪ“иӮІжҖ»еұҖеҠһе…¬еҺ…еҚ°еҸ‘гҖҠе…ідәҺжҒўеӨҚе’Ңжү©еӨ§дҪ“иӮІж¶Ҳиҙ№зҡ„е·ҘдҪңж–№жЎҲгҖӢпјҢжҸҗеҮәиҰҒдёҫеҠһе…ЁеӣҪдҪ“иӮІж¶Ҳиҙ№дҝғиҝӣжҙ»еҠЁпјҢз»ҹзӯ№еҗ„зңҒзә§дҪ“иӮІиЎҢж”ҝйғЁй—ЁгҖҒеҗ„еӣҪ家дҪ“иӮІж¶Ҳиҙ№иҜ•зӮ№еҹҺеёӮпјҢдёҠдёӢиҒ”еҠЁгҖҒеҚҸи°ғй…ҚеҗҲгҖҒеҪўжҲҗеҗҲеҠӣпјҢеңЁе…ЁеӣҪиҗҘйҖ дҝғиҝӣдҪ“иӮІж¶Ҳиҙ№зҡ„жө“еҺҡж°ӣеӣҙгҖӮйј“еҠұеҗ„ең°еӣ ең°еҲ¶е®ңдёҫеҠһдҪ“иӮІж¶Ҳиҙ№еӯЈгҖҒзәҝдёҠдҪ“иӮІж¶Ҳиҙ№иҠӮзӯүеҪўејҸеӨҡж ·зҡ„дҝғж¶Ҳиҙ№жҙ»еҠЁпјҢйҖҡиҝҮеҸ‘ж”ҫдҪ“иӮІж¶Ҳиҙ№еҲёзӯүж–№ејҸе№ҝжіӣеҗёеј•зӨҫдјҡеҠӣйҮҸеҸӮдёҺпјҢдёҚж–ӯжҒўеӨҚе’Ңжү©еӨ§дҪ“иӮІж¶Ҳиҙ№гҖӮд»Һдёӯй•ҝжңҹжқҘзңӢпјҢйҡҸзқҖдёӯеӣҪж”ҝеәңеҜ№дҪ“иӮІдә§дёҡзҡ„йҮҚи§Ҷе’ҢеҲ©еҘҪж”ҝзӯ–зҡ„жҺЁеҠЁпјҢеұ…ж°‘зҡ„иҝҗеҠЁеҸӮдёҺзҺҮжңүжңӣзЁіжӯҘжҸҗеҚҮпјҢд»ҺиҖҢдёәдёӯеӣҪзҡ„иҝҗеҠЁжңҚеёӮеңәжіЁе…ҘејәеӨ§зҡ„еҸ‘еұ•еҠЁеҠӣгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒе“ҒзүҢеЈҒеһ’

е“ҒзүҢдҪңдёәиҝҗеҠЁжңҚиЎҢдёҡзҡ„ж ёеҝғз«һдәүеҠӣпјҢеҜ№дәҺиҝҗеҠЁжңҚзҡ„й”Җе”®е°ӨдёәйҮҚиҰҒпјҢж¶Ҳиҙ№иҖ…еҜ№дәҺиҝҗеҠЁжңҚзҹҘеҗҚе“ҒзүҢе…·жңүиҫғй«ҳзҡ„и®ӨиҜҶеәҰе’Ңеҝ иҜҡеәҰпјҢдҪҶе»әз«ӢжңүдёҖе®ҡзҹҘеҗҚеәҰгҖҒеҝ иҜҡеәҰе’ҢзҫҺиӘүеәҰзҡ„иҝҗеҠЁжңҚе“ҒзүҢйңҖиҰҒиҝҗеҠЁжңҚдјҒдёҡжҠ•е…ҘеӨ§йҮҸзҡ„дәәеҠӣгҖҒзү©еҠӣеҸҠиҙўеҠӣгҖӮдёҺжӯӨеҗҢж—¶пјҢиҝҗеҠЁжңҚдјҒдёҡд№ҹйңҖиҰҒйҖҡиҝҮеҮҶзЎ®зҡ„е“ҒзүҢе®ҡдҪҚгҖҒдё“дёҡзҡ„дә§е“Ғи®ҫи®ЎгҖҒдёҘи°Ёзҡ„иҙЁйҮҸжҺ§еҲ¶еҸҠејәеӨ§зҡ„е…ЁеӣҪжҖ§иҗҘй”ҖзҪ‘з»ңпјҢжүҚиғҪеЎ‘йҖ еҮәе…·жңүеҶ…ж¶өе’ҢеҪұе“ҚеҠӣзҡ„жҲҗзҶҹе“ҒзүҢгҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

ж №жҚ®е“ҒзүҢе®ҡдҪҚпјҢиҝҗеҠЁжңҚдјҒдёҡиҝӣиЎҢиҮӘдё»зҡ„еҺҹеҲӣи®ҫи®ЎпјҢжҳҜдҝқиҜҒе“ҒзүҢз”ҹеӯҳе’ҢеҸ‘еұ•зҡ„е…ій”®гҖӮиҝҗеҠЁжңҚзҡ„и®ҫи®Ўж—ўиҰҒдҪ“зҺ°еҮәе®үе…ЁжҖ§гҖҒдҝқжҠӨжҖ§зҡ„зү№зӮ№пјҢеҸҲиҰҒеңЁдә§е“ҒдёӯеҸҠж—¶иһҚе…ҘжөҒиЎҢж—¶е°ҡе…ғзҙ пјҢеҗҢж—¶пјҢеңЁжҹҗдәӣз»ҶиҠӮзҡ„еӨ„зҗҶдёҠиҝҳиҰҒиҖғиҷ‘еҲ°йҳІж°ҙгҖҒйҖҸж°”гҖҒиҖҗзЈЁгҖҒиҖҗеҜ’гҖҒйҳІжҷ’е’ҢжҠ—ж’•иЈӮзӯүзү№жҖ§гҖӮжІЎжңүиҮӘдё»еҺҹеҲӣи®ҫи®ЎпјҢеҚ•зәҜдҫқйқ жЁЎд»ҝзҡ„дә§е“Ғе°ҶеңЁеёӮеңәз«һдәүдёӯеӨ„дәҺеҠЈеҠҝең°дҪҚгҖӮ

3гҖҒиө„жң¬е®һеҠӣеЈҒеһ’

иҝҗеҠЁжңҚдјҒдёҡзҡ„иҗҘиҝҗиө„йҮ‘дё»иҰҒжІүж·ҖдәҺеӯҳиҙ§еўһй•ҝдёҺй—Ёеә—жү©еј пјҢжү©еј и¶Ҡеҝ«еҜ№иө„йҮ‘зҡ„规模иҰҒжұӮи¶Ҡй«ҳгҖӮз”ұдәҺиҝҗеҠЁжңҚдә§е“ҒдёҖиҲ¬еҲҶдёәжҳҘеӨҸгҖҒз§ӢеҶ¬дёӨеӯЈдә§е“ҒпјҢеҚ•е“Ғд»·ж јзӣёеҜ№иҫғй«ҳпјҢдә§е“Ғз§Қзұ»з№ҒеӨҡгҖӮеӣ жӯӨпјҢдҫӣиҙ§е•ҶдёҖиҲ¬йҮҮеҸ–жҸҗеүҚдёҖе№ҙи®ўиҙ§зҡ„жңҹиҙ§жЁЎејҸпјҢеҜјиҮҙйӣ¶е”®е•Ҷзҡ„еӨ§йҮҸиҗҘиҝҗиө„йҮ‘жІүж·ҖдәҺжүҖиҙӯеӯҳиҙ§гҖӮйҷӨжӯӨд№ӢеӨ–пјҢй—Ёеә—еўһеҠ гҖҒзү©жөҒдёӯеҝғеҸҠдҝЎжҒҜзі»з»ҹе»әи®ҫгҖҒдәәжүҚеҹ№е…»зӯүйғҪйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘ж”ҜжҢҒгҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

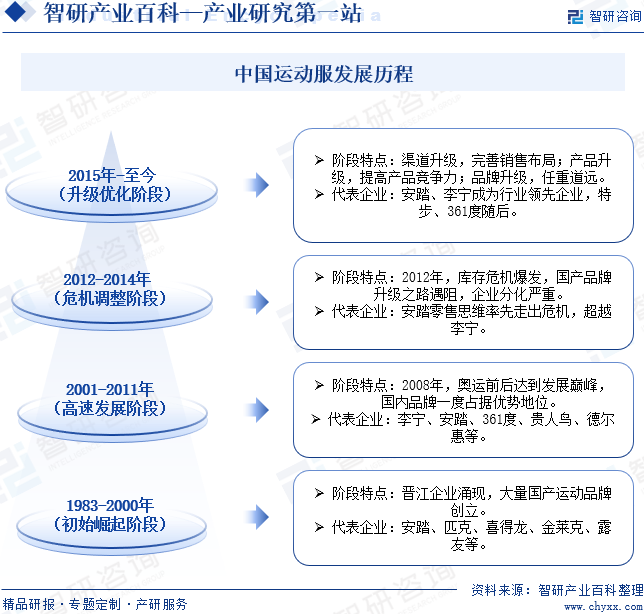

зӣёжҜ”дәҺжө·еӨ–еёӮеңәпјҢдёӯеӣҪиҝҗеҠЁжңҚиЎҢдёҡиө·жӯҘиҫғжҷҡпјҢеҸ‘еұ•еҺҶзЁӢиҫғдёәжӣІжҠҳпјҢдё»иҰҒеҲҶдёә1983-2000е№ҙзҡ„еҲқе§Ӣеҙӣиө·йҳ¶ж®өгҖҒ2001-2011е№ҙзҡ„й«ҳйҖҹеҸ‘еұ•йҳ¶ж®өгҖҒ2012-2014е№ҙзҡ„еҚұжңәи°ғж•ҙйҳ¶ж®өд»ҘеҸҠ2015е№ҙ-иҮід»Ҡзҡ„еҚҮзә§дјҳеҢ–и°ғж•ҙйҳ¶ж®өгҖӮеңЁеҲқе§Ӣеҙӣиө·жңҹй—ҙпјҢе®үиёҸгҖҒзү№жӯҘзӯүвҖңжҷӢжұҹзі»вҖқдјҒдёҡдёҚж–ӯж¶ҢзҺ°пјҢеӨ§йҮҸеӣҪдә§иҝҗеҠЁе“ҒзүҢеҲӣз«ӢгҖӮеңЁй«ҳйҖҹеҸ‘еұ•жңҹй—ҙпјҢ2008е№ҙеҢ—дә¬еҘҘиҝҗдјҡзҡ„жҲҗеҠҹдёҫеҠһпјҢдҪҝеҫ—еӣҪеҶ…иҝҗеҠЁжңҚе“ҒзүҢдёҖеәҰеҚ жҚ®дјҳеҠҝең°дҪҚгҖӮ2008е№ҙпјҢжҲ‘еӣҪиҝҗеҠЁйһӢжңҚеёӮеңә规模еўһйҖҹиҫҫ32%пјҢеҲ°2009е№ҙиҝҷдёҖж•°жҚ®е°ұжҡҙи·ҢиҮі11%пјҢ2012е№ҙе’Ң2013е№ҙпјҢз”ҡиҮіеҮәзҺ°дәҶиҙҹеўһй•ҝгҖӮе°Өе…¶жҳҜ2012е№ҙпјҢиҝҗеҠЁжңҚиЎҢдёҡжңҖдёәдёҘйҮҚзҡ„еә“еӯҳеҚұжңәзҲҶеҸ‘пјҢеӣҪдә§е“ҒзүҢеҚҮзә§д№Ӣи·ҜйҒҮйҳ»пјҢиҝҗеҠЁжңҚдјҒдёҡеҲҶеҢ–дёҘйҮҚгҖӮ2015е№ҙд»ҘеҗҺдёӯеӣҪиҝҗеҠЁжңҚиЎҢдёҡиҝӣе…ҘеҚҮзә§дјҳеҢ–йҳ¶ж®өпјҢдёӯеӣҪиҝҗеҠЁжңҚиЎҢдёҡжё йҒ“иҝӣдёҖжӯҘеҚҮзә§пјҢиҝҗеҠЁжңҚдә§е“Ғз«һдәүеҠӣдёҚж–ӯжҸҗеҚҮгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

иҝҗеҠЁжңҚиЎҢдёҡеәһеӨ§дё”еә”з”Ёе№ҝжіӣпјҢзӣ®еүҚе·ІеҪўжҲҗе®Ңж•ҙгҖҒжҲҗзҶҹзҡ„дә§дёҡй“ҫеҲҶеёғгҖӮиҝҗеҠЁжңҚдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәеҺҹжқҗж–ҷе’Ңз”ҹдә§и®ҫеӨҮиЎҢдёҡпјҢдё»иҰҒеҢ…жӢ¬жЈүиҠұгҖҒйә»зұ»гҖҒеҗҲжҲҗзәӨз»ҙе’Ңз”ҹдә§и®ҫеӨҮзҡ„еҲ¶йҖ пјҢд»ҘеҸҠжӢүй“ҫгҖҒзәҪжүЈзҡ„з”ҹдә§гҖӮд»ҘжЈүиҠұдёәдҫӢпјҢ2023е№ҙдёӯеӣҪжЈүиҠұжҖ»дә§йҮҸиҫғдёҠе№ҙеҗҢжңҹдёӢйҷҚ6.1%иҮі561.8дёҮеҗЁгҖӮеҺҹжқҗж–ҷд»·ж јеҸҳеҢ–еҜ№дәҺиҝҗеҠЁжңҚдјҒдёҡз”ҹдә§жҲҗжң¬еҪұе“ҚиҫғеӨ§гҖӮдә§дёҡй“ҫдёӯжёёдё»иҰҒдёәиҝҗеҠЁжңҚзҡ„з”ҹдә§е’ҢеҲ¶еӨҮпјҢйҡҸзқҖе“ҒзүҢе’ҢжҪ®жөҒж•Ҳеә”й©ұеҠЁпјҢиҝҗеҠЁжңҚиЎҢдёҡеёӮеңәйӣҶдёӯеәҰжҢҒз»ӯжҸҗеҚҮпјҢеӣҪжҪ®е“ҒзүҢд»ҪйўқжҢҒз»ӯиө°й«ҳгҖӮдә§дёҡй“ҫдёӢжёёдёәиҝҗеҠЁжңҚиЈ…й”Җе”®пјҢдё»иҰҒеҢ…жӢ¬иҮӘиҗҘй—Ёеә—й”Җе”®гҖҒеҠ зӣҹй—Ёеә—й”Җе”®гҖҒ第дёүж–№зәҝдёӢй”Җе”®гҖҒиҮӘиҗҘз”өе•Ҷй”Җе”®е’Ң第дёүж–№з”өе•Ҷй”Җе”®гҖӮиҝҗеҠЁжңҚдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

ж–°з–ҶеҶ еҶңйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё д№қеңЈзҰҫжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё ж–°з–ҶиҘҝйғЁжө·зҘҘжЈүиҠұжңүйҷҗе…¬еҸё йІҒжі°зәәз»ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё й“ңйҷөеҚҺжәҗйә»дёҡжңүйҷҗе…¬еҸё ж·ұеңіеёӮеҚҺд»Ғзәәз»Үе“Ғжңүйҷҗе…¬еҸё еҚҺд»Ғдәҡйә»йӣҶеӣўе…¬еҸё ж·ұеңіеёӮеҲ©зәәдәҡйә»зәәз»Үе“Ғжңүйҷҗе…¬еҸё зҰҸе»әеҸҜеҲ©иҫҫеҗҲжҲҗзәӨз»ҙжңүйҷҗе…¬еҸё жҲҗйғҪйҮ‘еёқеҢ–е·ҘжңүйҷҗиҙЈд»»е…¬еҸё е®Ғжіўжө·жӣҷйҫҷеҚҮеҲ¶иЎЈжңүйҷҗе…¬еҸё дёңдёҪеҗҲжҲҗзәӨз»ҙ(еҚ—йҖҡ)жңүйҷҗе…¬еҸё е№ҝе·һеҸҢжҳҹжӢүй“ҫеҲ¶йҖ жңүйҷҗе…¬еҸё жөҷжұҹдјҹжҳҹе®һдёҡеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўеҚҡеЁҒеҗҲйҮ‘жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўиҗҢжҒ’е·Ҙиҙёжңүйҷҗе…¬еҸё

ж–°з–ҶеҶ еҶңйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё д№қеңЈзҰҫжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё ж–°з–ҶиҘҝйғЁжө·зҘҘжЈүиҠұжңүйҷҗе…¬еҸё йІҒжі°зәәз»ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё й“ңйҷөеҚҺжәҗйә»дёҡжңүйҷҗе…¬еҸё ж·ұеңіеёӮеҚҺд»Ғзәәз»Үе“Ғжңүйҷҗе…¬еҸё еҚҺд»Ғдәҡйә»йӣҶеӣўе…¬еҸё ж·ұеңіеёӮеҲ©зәәдәҡйә»зәәз»Үе“Ғжңүйҷҗе…¬еҸё зҰҸе»әеҸҜеҲ©иҫҫеҗҲжҲҗзәӨз»ҙжңүйҷҗе…¬еҸё жҲҗйғҪйҮ‘еёқеҢ–е·ҘжңүйҷҗиҙЈд»»е…¬еҸё е®Ғжіўжө·жӣҷйҫҷеҚҮеҲ¶иЎЈжңүйҷҗе…¬еҸё дёңдёҪеҗҲжҲҗзәӨз»ҙ(еҚ—йҖҡ)жңүйҷҗе…¬еҸё е№ҝе·һеҸҢжҳҹжӢүй“ҫеҲ¶йҖ жңүйҷҗе…¬еҸё жөҷжұҹдјҹжҳҹе®һдёҡеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўеҚҡеЁҒеҗҲйҮ‘жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўиҗҢжҒ’е·Ҙиҙёжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжқҺе®Ғ(дёӯеӣҪ)дҪ“иӮІз”Ёе“Ғжңүйҷҗе…¬еҸё

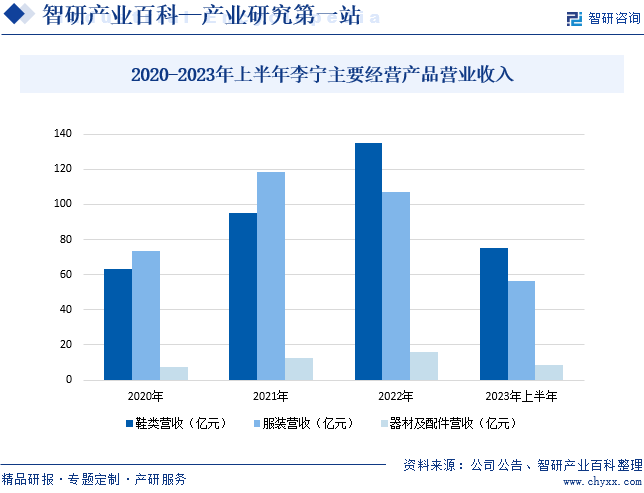

жқҺе®Ғ(дёӯеӣҪ)дҪ“иӮІз”Ёе“Ғжңүйҷҗе…¬еҸёжҳҜдёҖ家йӣҶз ”еҸ‘гҖҒи®ҫи®ЎгҖҒеёӮеңәгҖҒеҲ¶йҖ гҖҒе“ҒзүҢиҗҘй”ҖгҖҒз»Ҹй”ҖеҸҠйӣ¶е”®иҝҗиҗҘиғҪеҠӣдёәдёҖдҪ“зҡ„дјҒдёҡгҖӮдјҒдёҡдё»иҰҒз»ҸиҗҘжқҺе®Ғе“ҒзүҢдё“дёҡеҸҠдј‘й—ІиҝҗеҠЁйһӢгҖҒжңҚиЈ…гҖҒеҷЁжқҗгҖҒй…Қ件дә§е“ҒдёҡеҠЎпјҢе·Із»ҸеҪўжҲҗе®Ңе–„зҡ„дҫӣеә”й“ҫз®ЎзҗҶдҪ“зі»е’ҢйўҶе…Ҳзҡ„е…Ёжё йҒ“й”Җе”®зҪ‘з»ңгҖӮеҲҶдә§е“ҒжқҘзңӢпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢжқҺе®ҒйһӢзұ»иҗҘ收иҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ11.2%иҮі75.15дәҝе…ғпјӣжңҚиЈ…иҗҘ收иҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ14.9%иҮі56.4дәҝе…ғпјӣеҷЁжқҗеҸҠй…Қ件иҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ16.3%иҮі8.64дәҝе…ғгҖӮдё»иҰҒжҳҜзӨҫдјҡжҙ»еҠЁе’ҢеҶ…ең°з»ҸжөҺиҝ…йҖҹжҒўеӨҚпјҢеҗ„зұ»дҪ“иӮІиөӣдәӢд№ҹйҷҶз»ӯжҒўеӨҚпјҢеұ…ж°‘еҜ№дҪ“иӮІзҡ„еҸӮдёҺеәҰдёҚж–ӯжҸҗй«ҳпјҢж¶Ҳиҙ№иҖ…ж„Ҹж„ҝеўһејәпјҢиҝӣиҖҢеёҰеҠЁдјҒдёҡиҝҗеҠЁдә§е“ҒиҗҘ收еўһй•ҝгҖӮ

пјҲ2пјүиҙөдәәйёҹиӮЎд»Ҫжңүйҷҗе…¬еҸё

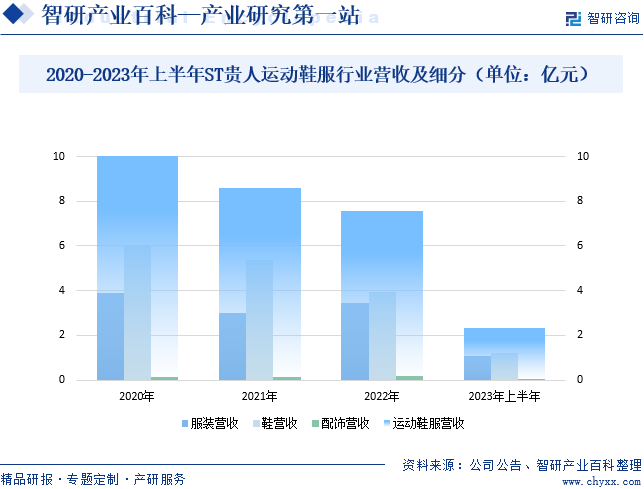

иҙөдәәйёҹиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒз»ҸиҗҘиҝҗеҠЁйһӢжңҚдёҡеҠЎгҖҒзІ®йЈҹиҙёжҳ“дёҡеҠЎе’ҢжӢӣе•ҶеҸҠд»ЈиҝҗиҗҘдёҡеҠЎдёүеӨ§жқҝеқ—пјҢе…¶дёӯпјҢиҝҗеҠЁйһӢжңҚдёҡеҠЎдё»иҰҒжҳҜз ”еҸ‘е’Ңй”Җе”®д»ҘвҖңиҙөдәәйёҹвҖқдёәдё»иҰҒе“ҒзүҢзҡ„иҝҗеҠЁйһӢжңҚдә§е“ҒгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡиҝҗеҠЁйһӢжңҚиЎҢдёҡиҗҘ收иҫғдёҠе№ҙеҗҢжңҹдёӢйҷҚ19.51%иҮі2.32дәҝе…ғгҖӮеҲҶдә§е“ҒжқҘзңӢпјҢжңҚиЈ…иҗҘ收иҫғдёҠе№ҙеҗҢжңҹдёӢйҷҚ12.02%иҮі1.07дәҝе…ғпјӣйһӢиҗҘ收иҫғдёҠе№ҙеҗҢжңҹдёӢйҷҚ23.4%иҮі1.23дәҝе…ғпјӣй…ҚйҘ°иҗҘ收иҫғдёҠе№ҙеҗҢжңҹдёӢйҷҚ65.16%иҮі0.02дәҝе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘еҮ е№ҙпјҢйҡҸзқҖдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳе’ҢиҝҗеҠЁеҒҘеә·и§Ӯеҝөзҡ„дёҚж–ӯж·ұе…ҘпјҢжҲ‘еӣҪиҝҗеҠЁжңҚйҘ°ж¶Ҳиҙ№еёӮеңәж•ҙдҪ“е‘ҲзҺ°еўһй•ҝи¶ӢеҠҝгҖӮиҝҗеҠЁжңҚйҘ°еҢ…еҗ«иҝҗеҠЁйһӢгҖҒиҝҗеҠЁжңҚеҸҠиҝҗеҠЁй…ҚйҘ°дёүеӨ§зұ»дә§е“ҒпјҢе…¶дёӯиҝҗеҠЁжңҚеңЁе…¶дёӯеҚ жҜ”иҫғеӨ§пјҢ2022е№ҙиҝҗеҠЁжңҚеҚ ж•ҙдҪ“иҝҗеҠЁжңҚйҘ°еёӮеңә规模зҡ„жҜ”йҮҚдёә42.7%гҖӮ2022е№ҙжҲ‘еӣҪиҝҗеҠЁжңҚеёӮеңә规模дёә1543дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ1.5%гҖӮ2023е№ҙжҲ‘еӣҪиҝҗеҠЁжңҚеёӮеңә规模жңүжңӣиҫҫеҲ°1713дәҝе…ғгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеҹҺй•ҮеҢ–иҝӣзЁӢеёҰеҠЁж¶Ҳиҙ№еўһй•ҝ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеӣҪж°‘з»ҸжөҺ继з»ӯдҝқжҢҒе№ізЁіеҝ«йҖҹеҸ‘еұ•пјҢеҹҺй•Үеұ…ж°‘еҸҜж”Ҝй…Қ收е…ҘжҢҒз»ӯеўһеҠ гҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙеүҚдёүеӯЈеәҰпјҢеҹҺй•Үеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙдёә39428е…ғпјҢеҗҢжҜ”еўһй•ҝ5.2%гҖӮеҹҺй•Үеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…ҘжҢҒз»ӯеўһеҠ пјҢз”ҹеӯҳеһӢж¶Ҳиҙ№ејҖе§Ӣеҗ‘еҸ‘еұ•еһӢе’Ңдә«еҸ—еһӢж¶Ҳиҙ№иҝҮжёЎпјҢеёҰеҠЁдј‘й—Ідә§дёҡеҸҠе…¶зӣёе…іиҝҗеҠЁжңҚдә§е“Ғж¶Ҳиҙ№зҡ„еўһеҠ гҖӮдёҺжӯӨеҗҢж—¶пјҢжҲ‘еӣҪеҹҺй•ҮдәәеҸЈд»Һ2005е№ҙеә•зҡ„5.62дәҝеўһй•ҝиҮі2022е№ҙеә•зҡ„9.21дәҝпјҢеҹҺй•ҮеҢ–зҺҮжҸҗй«ҳиҮі65.22%гҖӮеҹҺй•ҮдәәеҸЈзҡ„дёҚж–ӯеўһй•ҝе’ҢдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙзҡ„жҸҗй«ҳе°ҶиҝӣдёҖжӯҘжӢүеҠЁиҝҗеҠЁжңҚдә§е“Ғзҡ„йңҖжұӮгҖӮ

пјҲ2пјүдҪ“иӮІжҙ»еҠЁеҸӮдёҺеәҰйҖҗжёҗжҸҗй«ҳ

йҡҸзқҖжҲ‘еӣҪдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯж”№е–„пјҢд»ҘеҸҠгҖҠдҪ“иӮІејәеӣҪе»әи®ҫзәІиҰҒгҖӢе’ҢгҖҠе…ідәҺжһ„е»әжӣҙй«ҳж°ҙе№ізҡ„е…Ёж°‘еҒҘиә«е…¬е…ұжңҚеҠЎдҪ“зі»зҡ„ж„Ҹи§ҒгҖӢзӯүж”ҝзӯ–йўҒеёғе®һж–ҪпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„еӣҪж°‘е°ҶдҪ“иӮІеҒҘиә«дҪңдёәдёҖз§ҚеҒҘеә·з”ҹжҙ»ж–№ејҸзҡ„еҶ…е®№пјҢеҜ№дәҺеҒҘиә«жҙ»еҠЁзҡ„еҸӮдёҺеәҰйҖҗжёҗжҸҗй«ҳгҖӮдҪ“иӮІиҝҗеҠЁйҖҗжёҗеҗ‘дј‘й—ІгҖҒеЁұд№җдёҺеҒҘиә«зӣёз»“еҗҲзҡ„еӨҡе…ғеҢ–ж–№еҗ‘еҸ‘еұ•пјҢ并已жҲҗдёәеҹҺй•Үеұ…ж°‘з”ҹжҙ»зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢиҖҢз”ұжӯӨдә§з”ҹзҡ„е№ҝжіӣж¶Ҳиҙ№йңҖжұӮеёҰеҠЁдәҶзӣёе…іиҝҗеҠЁжңҚдә§дёҡзҡ„еҸ‘еұ•гҖӮ

пјҲ3пјү第дёүж–№зү©жөҒ蓬еӢғеҸ‘еұ•

йҡҸзқҖжҲ‘еӣҪвҖңдё–з•Ңе·ҘеҺӮвҖқең°дҪҚзҡ„йҖҗжёҗзЎ®з«ӢпјҢеҲ¶йҖ дёҡзҡ„й«ҳйҖҹжү©еј еёҰеҠЁдәҶ第дёүж–№зү©жөҒдә§дёҡзҡ„еӨ§еҸ‘еұ•гҖӮзӣ®еүҚпјҢдёӯеӣҪжӢҘжңүеӨ§йҮҸзҡ„дјҳз§Җ第дёүж–№зү©жөҒдјҒдёҡпјҢеҸҜд»Ҙж»Ўи¶іиҝҗеҠЁжңҚдјҒдёҡеңЁйҮҮиҙӯгҖҒд»“еӮЁгҖҒй”Җе”®еҗ„зҺҜиҠӮдёҠзҡ„зү©жөҒйңҖжұӮгҖӮйҡҸзқҖзү©иҒ”зҪ‘жҠҖжңҜгҖҒжҷәиғҪеҢ–жҠҖжңҜеңЁзү©жөҒиЎҢдёҡзҡ„ж·ұе…Ҙеә”з”ЁпјҢ第дёүж–№зү©жөҒдјҒдёҡе°ҶдёәиҝҗеҠЁжңҚиЎҢдёҡеёҰжқҘжӣҙй«ҳж•Ҳзҡ„дҫӣеә”й“ҫз®ЎзҗҶдҪ“йӘҢе’ҢжӣҙдҪҺзҡ„зү©жөҒеҸҠиҝҗиҗҘжҲҗжң¬гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүе…Ёзҗғе“ҒзүҢзҡ„з«һдәү

еҮӯеҖҹйӣ„еҺҡзҡ„иө„йҮ‘е®һеҠӣгҖҒеүҚжІҝзҡ„и®ҫи®ЎзҗҶеҝөе’ҢејәеӨ§зҡ„е“ҒзүҢжҺЁе№ҝдёҺеёӮеңәиҗҘй”ҖиғҪеҠӣпјҢиҖҗе…ӢгҖҒйҳҝиҝӘиҫҫж–ҜзӯүеӣҪйҷ…зҹҘеҗҚиҝҗеҠЁжңҚе“ҒзүҢд»ҚжҳҜдёҖзәҝеҹҺеёӮеёӮеңәзҡ„йўҶеҜјиҖ…пјҢе°Өе…¶еңЁдё“дёҡе’Ңй«ҳз«ҜиҝҗеҠЁйһӢжңҚдә§е“Ғж–№йқўгҖӮиҝҷдәӣеӣҪйҷ…е“ҒзүҢеңЁиҝҗеҠЁжңҚйўҶеҹҹжӢҘжңүдё°еҜҢзҡ„з»ҸйӘҢе’Ңдё“дёҡзҹҘиҜҶпјҢиғҪеӨҹдёәж¶Ҳиҙ№иҖ…жҸҗдҫӣй«ҳе“ҒиҙЁгҖҒй«ҳжҖ§иғҪзҡ„дә§е“ҒпјҢж»Ўи¶ідёҚеҗҢиҝҗеҠЁйңҖжұӮгҖӮ然иҖҢпјҢжң¬еңҹиҝҗеҠЁе“ҒзүҢеңЁзҹӯж—¶й—ҙеҶ…йҡҫд»Ҙи¶…и¶ҠиҝҷдәӣеӣҪйҷ…е“ҒзүҢгҖӮдёҖж–№йқўпјҢжң¬еңҹе“ҒзүҢзҡ„иө„йҮ‘е®һеҠӣе’Ңе“ҒзүҢеҪұе“ҚеҠӣзӣёеҜ№иҫғејұпјҢйҡҫд»ҘдёҺеӣҪйҷ…е“ҒзүҢз«һдәүпјӣеҸҰдёҖж–№йқўпјҢжң¬еңҹе“ҒзүҢеңЁдә§е“Ғз ”еҸ‘гҖҒи®ҫи®Ўе’ҢеҲ¶йҖ ж–№йқўиҝҳеӯҳеңЁдёҖе®ҡзҡ„е·®и·қпјҢйңҖиҰҒдёҚж–ӯжҸҗй«ҳиҮӘиә«зҡ„жҠҖжңҜж°ҙе№іе’ҢеҲӣж–°иғҪеҠӣгҖӮ

пјҲ2пјүдәәжүҚеӮЁеӨҮдёҚи¶і

з”ұдәҺиҝҗеҠЁжңҚдә§е“Ғе…·жңүиҮӘиә«зҡ„зү№зӮ№пјҢе…¶дә§е“ҒеңЁз ”еҸ‘е’Ңи®ҫи®Ўж–№йқўдёҺе…¶д»–зұ»дјјиЎҢдёҡеӯҳеңЁиҫғеӨ§е·®еҲ«пјҢеҜ№дәҺз ”еҸ‘и®ҫи®Ўдәәе‘ҳжңүзқҖзӢ¬зү№зҡ„иҰҒжұӮпјҢжҜ”еҰӮиҰҒжұӮи®ҫи®Ўдәәе‘ҳжңҖеҘҪиҮӘиә«жҳҜиҝҗеҠЁзҡ„зҲұеҘҪиҖ…гҖҒеҜ№иҝҗеҠЁжңүиҫғж·ұеҲ»зҡ„зҗҶи§ЈзӯүпјҢиҝҷж ·зҡ„з ”еҸ‘дәәе‘ҳиҫғдёәзҙ§зјәгҖӮжӯӨеӨ–пјҢйҡҸзқҖиҝҗеҠЁжңҚиЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢдҫӣеә”й“ҫз®ЎзҗҶйҖҗжёҗжҲҗдёәиЎҢдёҡе…іжіЁзҡ„з„ҰзӮ№гҖӮеңЁиҝҷдёӘе…ій”®йўҶеҹҹдёӯпјҢе•Ҷе“ҒдјҒеҲ’гҖҒдҝЎжҒҜз®ЎзҗҶе’Ңзү©жөҒз®ЎзҗҶзӯүе…ій”®дәәжүҚд№ҹйқўдёҙзҙ§зјәзҡ„й—®йўҳгҖӮ

пјҲ3пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁ

2023е№ҙдёӯеӣҪжЈүиҠұд»·ж је…Ҳж¶ЁеҗҺи·ҢгҖӮе№ҙеҲқдёӯеӣҪжЈүиҠұд»·ж јжҢҮ数延з»ӯдёҠе№ҙеә•иө°еҠҝзј“ж…ўеӣһеҚҮпјҢйҡҸеҗҺеҸ—ж–°жЈүдёҠеёӮгҖҒе®Ҹи§Ӯи°ғжҺ§зӯүеӨҡз§Қеӣ зҙ еҪұе“ҚпјҢжЈүд»·йҖҗжёҗдёӢиЎҢгҖӮ2023е№ҙжң«и·ҢиҮі15550е…ғ/еҗЁпјҢдҪҶиҫғе№ҙеҲқд»ҚдёҠж¶Ё9.3%гҖӮз”ұдәҺиғҪжәҗе’ҢжЈүиҠұзӯүе…ій”®еҺҹжқҗж–ҷд»·ж јзҡ„жіўеҠЁпјҢд»ҘеҸҠеҢ–е·Ҙжқҗж–ҷгҖҒеҗҲжҲҗзҡ®йқ©дёҺзәәз»Үжқҗж–ҷзӯүд»·ж јйқўдёҙиҝӣдёҖжӯҘдёҠж¶Ёзҡ„йЈҺйҷ©пјҢиҝҷеҜ№дәҺиҝҗеҠЁжңҚз”ҹдә§дјҒдёҡеёҰжқҘдәҶжҢ‘жҲҳгҖӮ

е…«гҖҒз«һдәүж јеұҖ

д»Һз«һдәүж јеұҖжқҘзңӢпјҢдёӯеӣҪиҝҗеҠЁжңҚиЎҢдёҡж•ҙдҪ“иЎЁзҺ°дёәжҢҒз»ӯйӣҶдёӯжҖҒеҠҝпјҢдё»иҰҒе“ҒзүҢеёӮеңәд»ҪйўқеҚ жҜ”жҢҒз»ӯжҸҗеҚҮпјҢCR5д»Һ2012е№ҙзҡ„45.2%жҸҗеҚҮиҮі2021е№ҙзҡ„71.0%пјҢ2022е№ҙе°Ҹе№…еәҰдёӢйҷҚиҮі70.9%гҖӮиҖҗе…ӢгҖҒйҳҝиҝӘиҫҫж–ҜзӯүеӣҪеӨ–иҝҗеҠЁжңҚе“ҒзүҢеҚ жҚ®еӣҪеҶ…иҫғеӨ§еёӮеңәд»ҪйўқгҖӮзӣ®еүҚпјҢйҡҸзқҖеӣҪеҶ…иҝҗеҠЁжңҚе“ҒзүҢеңЁз§‘жҠҖз«Ҝе’Ңи®ҫи®Ўз«Ҝзҡ„дёҚж–ӯжҠ•е…ҘпјҢдә§е“Ғеҫ—еҲ°ж¶Ҳиҙ№иҖ…и®ӨеҸҜпјҢеҗҢж—¶еңЁеӣҪжҪ®иғҢжҷҜдёӢпјҢиҝҗеҠЁжңҚеёӮеҚ зҺҮд№ҹе‘ҲзҺ°зЁіжӯҘжҸҗеҚҮи¶ӢеҠҝгҖӮд»ҺжҲ‘еӣҪиҝҗеҠЁжңҚдё»иҰҒз”ҹдә§дјҒдёҡз»ҸиҗҘжғ…еҶөжқҘзңӢпјҢе®үиёҸдҪ“иӮІеңЁиҝҗеҠЁжңҚзұ»еҲ«дёәиЎҢдёҡзҝҳжҘҡгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢе®үиёҸдҪ“иӮІиҝҗеҠЁжңҚиҗҘдёҡ收е…ҘеҗҢжҜ”еўһй•ҝ16.22%иҮі163.13дәҝе…ғпјӣе…¶ж¬ЎдёәжқҺе®ҒпјҢиҝҗеҠЁжңҚиҗҘдёҡ收е…ҘеҗҢжҜ”еўһй•ҝ14.9%иҮі56.4дәҝе…ғпјӣ第дёүдёәзү№жӯҘеӣҪйҷ…пјҢиҝҗеҠЁжңҚиҗҘдёҡ收е…ҘеҗҢжҜ”еўһй•ҝ14.17%иҮі24.97дәҝе…ғгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

еңЁе…Ёж°‘еҒҘиә«зғӯжҪ®зҡ„жҺЁеҠЁдёӢд»ҘеҸҠеұ…ж°‘еҸҜж”Ҝй…Қ收е…ҘдёҚж–ӯеўһеҠ зҡ„иғҢжҷҜдёӢпјҢз‘ңдјҪгҖҒйӘ‘иЎҢгҖҒж…ўи·‘зӯүдё“дёҡеәҰиҫғдҪҺзҡ„иҪ»иҝҗеҠЁзұ»еһӢйҖҗжёҗеҸҳжҲҗеҪ“д»ЈдәәжңҖе–ңзҲұзҡ„иҝҗеҠЁгҖӮеҠ дёҠ收е…Ҙж°ҙе№іе’ҢеҘіжҖ§еҸ—ж•ҷиӮІзЁӢеәҰзҡ„жҸҗй«ҳпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„еҘіжҖ§ејҖе§Ӣе…іжіЁеҒҘеә·е’ҢеЎ‘жҖ§пјҢдёәиҪ»иҝҗеҠЁжңҚзҡ„еҸ‘еұ•жҸҗдҫӣдәҶж–°еҘ‘жңәгҖӮжңӘжқҘпјҢиҪ»иҝҗеҠЁжңҚжңүжңӣжҲҗдёәиҝҗеҠЁжңҚеҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘гҖӮдёҺжӯӨеҗҢж—¶пјҢзӣҙж’ӯзҹӯи§Ҷйў‘зӯүзӨҫдәӨе№іеҸ°зҡ„еҙӣиө·пјҢеҠ еҝ«дәҶжҪ®жөҒи¶ӢеҠҝзҡ„дј ж’ӯе’Ңжӣҙж–°иҝӯд»ЈйҖҹеәҰгҖӮжңӘжқҘпјҢжҠ–йҹіз”өе•Ҷе°ҶжҲҗдёәиҝҗеҠЁжңҚиЈ…е“ҒзүҢеӨ§еұ•иә«жүӢзҡ„ж–°е№іеҸ°пјҢд»ҺиҖҢдҝғиҝӣжҲ‘еӣҪиҝҗеҠЁжңҚиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ