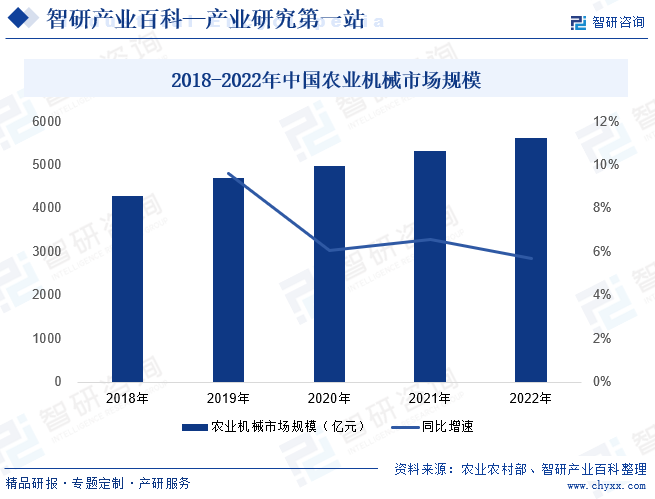

ж‘ҳиҰҒпјҡжҷәж…§еҶңжңәдҪңдёәзҺ°д»ЈеҶңдёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢе·Із»ҸжҲҗдёәдәҶеҶңжңәеёӮеңәзҡ„дё»жөҒи¶ӢеҠҝгҖӮйҡҸзқҖдёӯеӣҪж”ҝеәңеҜ№еҶңдёҡзҺ°д»ЈеҢ–зҡ„йҮҚи§Ҷе’Ңж”ҝзӯ–ж”ҜжҢҒпјҢеҠ еҝ«еҶңжңәиЈ…еӨҮж•°еӯ—еҢ–ж”№йҖ пјҢж”ҜжҢҒеңЁеӨ§дёӯеһӢеҶңжңәеҠ иЈ…еҜјиҲӘе®ҡдҪҚгҖҒдҪңдёҡзӣ‘жөӢгҖҒиҮӘеҠЁй©ҫ驶зӯүз»Ҳз«ҜпјҢеҠ еҝ«жҷәж…§еҶңжңәжҺЁе№ҝеә”з”ЁпјҢжҲ‘еӣҪжҷәж…§еҶңжңәиЎҢдёҡеҝ«йҖҹеҸ‘еұ•пјҢ并иҝӣдёҖжӯҘжү©еӨ§еҶңдёҡжңәжў°еёӮеңә规模гҖӮ2018-2022е№ҙпјҢжҲ‘еӣҪеҶңдёҡжңәжў°еёӮеңә规模з”ұ4286дәҝе…ғйҖҗжӯҘеўһеҠ иҮі5611дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә5.54%пјҢе‘ҲзҺ°иҫғеҝ«еўһй•ҝжҖҒеҠҝгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

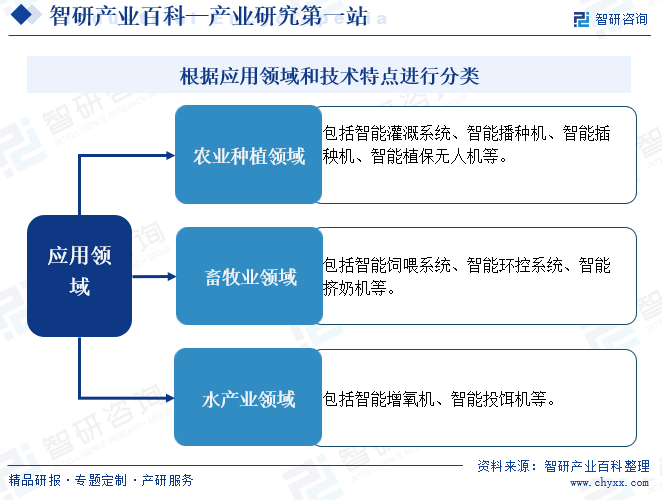

жҷәж…§еҶңжңәжҳҜдёҖз§Қе°ҶиҮӘеҠЁеҢ–е’ҢжҷәиғҪеҢ–жҠҖжңҜеә”з”ЁдәҺеҶңдёҡжңәжў°еҢ–йўҶеҹҹзҡ„дә§е“ҒгҖӮе®ғеҹәдәҺж— зәҝйҖҡи®ҜжҠҖжңҜгҖҒеӨҡз§Қдј ж„ҹиЈ…зҪ®гҖҒеҚ«жҳҹеҜјиҲӘгҖҒйӣҶжҲҗз”өеӯҗгҖҒдҝЎжҒҜиҪҜ件зӯүзҺ°д»ЈжҠҖжңҜжүӢж®өпјҢе»әз«Ӣзҡ„дёҖеҘ—е®һж—¶зӣ‘жөӢгҖҒз»ҹи®ЎгҖҒз®ЎзҗҶзҡ„еӨҚжқӮзі»з»ҹгҖӮжҷәж…§еҶңжңәиЎҢдёҡеҸҜд»Ҙж №жҚ®еә”з”ЁйўҶеҹҹе’ҢжҠҖжңҜзү№зӮ№иҝӣиЎҢеҲҶзұ»гҖӮзӣ®еүҚпјҢжҷәж…§еҶңжңәдё»иҰҒеә”з”ЁеңЁеҶңдёҡз§ҚжӨҚгҖҒз•ңзү§дёҡе’Ңж°ҙдә§дёҡзӯүйўҶеҹҹпјҢе…¶дёӯеҶңдёҡз§ҚжӨҚйўҶеҹҹзҡ„жҷәж…§еҶңжңәеҢ…жӢ¬жҷәиғҪзҒҢжәүзі»з»ҹгҖҒжҷәиғҪж’ӯз§ҚжңәгҖҒжҷәиғҪжҸ’秧жңәгҖҒжҷәиғҪжӨҚдҝқж— дәәжңәзӯүпјӣз•ңзү§дёҡйўҶеҹҹзҡ„жҷәж…§еҶңжңәеҢ…жӢ¬жҷәиғҪйҘІе–Ӯзі»з»ҹгҖҒжҷәиғҪзҺҜжҺ§зі»з»ҹгҖҒжҷәиғҪжҢӨеҘ¶жңәзӯүпјӣж°ҙдә§дёҡйўҶеҹҹзҡ„жҷәж…§еҶңжңәеҢ…жӢ¬жҷәиғҪеўһж°§жңәгҖҒжҷәиғҪжҠ•йҘөжңәзӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

жҷәж…§еҶңжңәиЎҢдёҡиЎҢж”ҝдё»з®ЎйғЁй—ЁеҢ…жӢ¬еӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡгҖҒе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒеҶңдёҡеҶңжқ‘йғЁпјҢз”ұдәҺеә”з”ЁйўҶеҹҹзҡ„дёҚеҗҢпјҢеҗҢж—¶жҺҘеҸ—е…¶д»–зӣёе…іеҚҸдјҡгҖҒйғЁй—Ёе§”жүҳеҲ¶е®ҡиЎҢдёҡи§„з« и§„иҢғгҖҒз»ҸжөҺжҠҖжңҜж”ҝзӯ–гҖҒдә§е“ҒжҠҖжңҜж ҮеҮҶеҸҠиҙЁйҮҸж ҮеҮҶзӯүгҖӮе…¶дёӯпјҢеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡдё»иҰҒиҙҹиҙЈжӢҹ订并组з»Үе®һж–ҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•жҲҳз•ҘгҖҒдёӯй•ҝжңҹ规еҲ’е’Ңе№ҙеәҰи®ЎеҲ’пјӣзӣ‘жөӢе®Ҹи§Ӯз»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•жҖҒеҠҝпјӣеҸӮдёҺеҲ¶е®ҡиҙўж”ҝж”ҝзӯ–гҖҒиҙ§еёҒж”ҝзӯ–е’Ңеңҹең°ж”ҝзӯ–пјӣжҺЁиҝӣз»ҸжөҺз»“жһ„жҲҳз•ҘжҖ§и°ғж•ҙпјӣиө·иҚүеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•гҖҒз»ҸжөҺдҪ“еҲ¶ж”№йқ©е’ҢеҜ№еӨ–ејҖж”ҫзҡ„жңүе…іжі•еҫӢ法规иҚүжЎҲзӯүгҖӮе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒиҙҹиҙЈжӢҹи®ўгҖҒ并组з»Үе®һж–Ҫе·ҘдёҡиЎҢдёҡ规еҲ’гҖҒдә§дёҡж”ҝзӯ–е’Ңж ҮеҮҶпјӣзӣ‘жөӢе·ҘдёҡиЎҢдёҡж—ҘеёёиҝҗиЎҢпјӣжҺЁеҠЁйҮҚеӨ§жҠҖжңҜиЈ…еӨҮеҸ‘еұ•е’ҢиҮӘдё»еҲӣж–°пјӣеҚҸи°ғз»ҙжҠӨеӣҪ家дҝЎжҒҜе®үе…ЁзӯүгҖӮеҶңдёҡеҶңжқ‘йғЁз»ҹзӯ№з ”究е’Ңз»„з»Үе®һж–ҪвҖңдёүеҶңвҖқе·ҘдҪңзҡ„еҸ‘еұ•жҲҳз•ҘгҖҒдёӯй•ҝжңҹ规еҲ’гҖҒйҮҚеӨ§ж”ҝзӯ–гҖӮиҙҹиҙЈз§ҚжӨҚдёҡгҖҒз•ңзү§дёҡгҖҒжё”дёҡгҖҒеҶңеһҰгҖҒеҶңдёҡжңәжў°еҢ–зӯүеҶңдёҡеҗ„дә§дёҡзҡ„зӣ‘зқЈз®ЎзҗҶзӯүгҖӮдё»з®Ўе…ЁеӣҪеҶңжңәйүҙе®ҡе·ҘдҪңпјҢеҲ¶е®ҡ并公еёғжҺЁе№ҝйүҙе®ҡеӨ§зәІгҖӮ

иЎҢдёҡе…ЁеӣҪжҖ§иҮӘеҫӢжҖ§з»„з»ҮеҢ…жӢ¬дёӯеӣҪеҶңдёҡжңәжў°еҢ–еҚҸдјҡгҖҒдёӯеӣҪеҶңдёҡжңәжў°е·ҘдёҡеҚҸдјҡгҖҒдёӯеӣҪеҶңдёҡжңәжў°жөҒйҖҡеҚҸдјҡпјҢиҙҹиҙЈеҲ¶е®ҡгҖҒдҝ®и®ўдёӯеӣҪеҶңжңәиЎҢдёҡж ҮеҮҶпјҢжҺЁиҝӣиЎҢдёҡж ҮеҮҶеҢ–е»әи®ҫе·ҘдҪңпјӣејҖеұ•еӯҰжңҜз ”и®Ёе’ҢжҠҖжңҜдәӨжөҒжҙ»еҠЁпјҢз»„з»Үе…ҲиҝӣжҠҖжңҜе’Ңз®ЎзҗҶз»ҸйӘҢзҡ„жҺЁе№ҝзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

жҷәж…§еҶңжңәдҪңдёәеҶңдёҡзҺ°д»ЈеҢ–зҡ„йҮҚиҰҒж”Ҝж’‘пјҢиҝ‘е№ҙжқҘеҸ—еҲ°дәҶжҲ‘еӣҪж”ҝеәңзҡ„й«ҳеәҰе…іжіЁгҖӮдёәдәҶеҠ йҖҹжҷәж…§еҶңжңәиЎҢдёҡзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪеҮәеҸ°дәҶдёҖзі»еҲ—жҺӘж–Ҫе’Ң规еҲ’гҖӮеҰӮ2021е№ҙ9жңҲеҶңдёҡеҶңжқ‘йғЁеҸ‘еёғзҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқе…ЁеӣҪеҶңдёҡеҶңжқ‘дҝЎжҒҜеҢ–еҸ‘еұ•и§„еҲ’гҖӢжҳҺзЎ®жҸҗеҮәиҰҒеҠ ејәжҷәж…§еҶңжңәиЈ…еӨҮзҡ„з ”еҸ‘е’Ңеә”з”ЁпјҢжҸҗеҚҮеҶңдёҡз”ҹдә§жҷәиғҪеҢ–ж°ҙе№іпјҢ并еҜ№жҷәж…§еҶңжңәзҡ„жҠҖжңҜеҲӣж–°гҖҒжҺЁе№ҝеә”з”ЁгҖҒдәәжүҚеҹ№е…»зӯүж–№йқўйғҪжҸҗеҮәдәҶе…·дҪ“иҰҒжұӮе’Ңзӣ®ж ҮгҖӮ2022е№ҙеӣҪеҠЎйҷўеҸ‘еёғзҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқжҺЁиҝӣеҶңдёҡеҶңжқ‘зҺ°д»ЈеҢ–规еҲ’гҖӢпјҢејәи°ғдәҶеҶңдёҡеҶңжқ‘зҺ°д»ЈеҢ–зҡ„йҮҚиҰҒжҖ§пјҢжҸҗеҮәдәҶеҠ еҝ«еҸ‘еұ•жҷәиғҪеҶңжңәиЈ…еӨҮзҡ„иҰҒжұӮпјҢд»ҘжҺЁеҠЁеҶңдёҡз”ҹдә§ж–№ејҸзҡ„иҪ¬еһӢеҚҮзә§гҖӮиҜҘ规еҲ’иҝҳеҜ№жҷәж…§еҶңжңәзҡ„ж ҮеҮҶеҲ¶е®ҡгҖҒиҙЁйҮҸзӣ‘з®Ўзӯүж–№йқўиҝӣиЎҢдәҶйғЁзҪІгҖӮд»ҘдёҠж”ҝзӯ–зҡ„еҮәеҸ°пјҢдёәжҲ‘еӣҪжҷәж…§еҶңжңәиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣдҝқйҡңгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

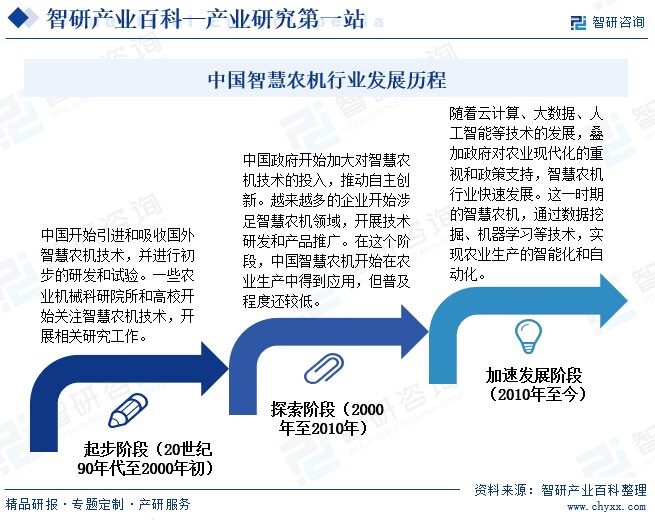

дёӯеӣҪжҷәж…§еҶңжңәзҡ„еҸ‘еұ•еҺҶзЁӢеҸҜд»ҘиҝҪжәҜеҲ°20дё–зәӘ90е№ҙд»ЈпјҢеҪ“ж—¶еҶңдёҡдҝЎжҒҜеҢ–ејҖе§ӢиҗҢиҠҪпјҢжңәжў°еҢ–зЁӢеәҰдёҚж–ӯжҸҗй«ҳпјҢжҲ‘еӣҪејҖе§Ӣеј•иҝӣе’Ңеҗёж”¶еӣҪеӨ–жҷәж…§еҶңжңәжҠҖжңҜпјҢ并иҝӣиЎҢеҲқжӯҘз ”еҸ‘е’ҢиҜ•йӘҢпјҢдёәжҲ‘еӣҪеҶңжңәдә§дёҡеҸ‘еұ•иҝӣе…Ҙж–°зҡ„ж—¶д»ЈеҘ е®ҡдәҶеҹәзЎҖгҖӮ2000е№ҙиҮі2010е№ҙпјҢдёӯеӣҪж”ҝеәңејҖе§ӢеҠ еӨ§еҜ№жҷәж…§еҶңжңәжҠҖжңҜзҡ„жҠ•е…ҘпјҢжҺЁеҠЁиҮӘдё»еҲӣж–°гҖӮи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡејҖе§Ӣж¶үи¶іжҷәж…§еҶңжңәйўҶеҹҹпјҢејҖеұ•жҠҖжңҜз ”еҸ‘е’Ңдә§е“ҒжҺЁе№ҝгҖӮеңЁиҝҷдёӘйҳ¶ж®өпјҢдёӯеӣҪжҷәж…§еҶңжңәејҖе§ӢеңЁеҶңдёҡз”ҹдә§дёӯеҫ—еҲ°еә”з”ЁпјҢдҪҶжҷ®еҸҠзЁӢеәҰиҝҳиҫғдҪҺгҖӮйҡҸзқҖдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪзӯүжҠҖжңҜзҡ„еҸ‘еұ•пјҢеҸ еҠ ж”ҝеәңеҜ№еҶңдёҡзҺ°д»ЈеҢ–зҡ„йҮҚи§Ҷе’Ңж”ҝзӯ–ж”ҜжҢҒпјҢжҷәж…§еҶңжңәиЎҢдёҡеҝ«йҖҹеҸ‘еұ•гҖӮиҝҷдёҖж—¶жңҹпјҢйҖҡиҝҮж•°жҚ®жҢ–жҺҳгҖҒжңәеҷЁеӯҰд№ зӯүжҠҖжңҜпјҢе®һзҺ°еҶңдёҡз”ҹдә§зҡ„жҷәиғҪеҢ–е’ҢиҮӘеҠЁеҢ–гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

жҷәж…§еҶңжңәж¶үеҸҠдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®гҖҒзү©иҒ”зҪ‘зӯүеӨҡз§Қе…ҲиҝӣжҠҖжңҜпјҢиҝҷдәӣжҠҖжңҜзҡ„з ”еҸ‘е’Ңеә”з”ЁйңҖиҰҒиҫғй«ҳзҡ„жҠҖжңҜз§ҜзҙҜе’Ңе®һеҠӣгҖӮд»ҘеҶңжңәиҮӘеҠЁй©ҫ驶дёәдҫӢпјҢеҶңжңәиҮӘеҠЁй©ҫ驶дјҒдёҡйңҖиҰҒиҮӘдё»ејҖеҸ‘иҝҗиЎҢз®—жі•е’Ңз®ЎзҗҶиҪҜ件пјҢе®һзҺ°иҮӘеҠЁй©ҫ驶жҺ§еҲ¶зі»з»ҹзҡ„дә§е“ҒеҠҹиғҪпјӣе…¶ж¬ЎпјҢдјҒдёҡиҰҒиҝӣиЎҢ硬件зҡ„иҮӘдё»и®ҫи®ЎдёҺйӣҶжҲҗпјҢ并е°Ҷз®—жі•зі»з»ҹйӣҶжҲҗеҲ°зЎ¬д»¶и®ҫеӨҮдёҠпјҢеҪўжҲҗдёҖдёӘе®Ңж•ҙзҡ„и§ЈеҶіж–№жЎҲпјӣжңҖеҗҺпјҢз®—жі•зі»з»ҹйңҖиҰҒеҹәдәҺеҺҶеҸІж•°жҚ®зҡ„з§ҜзҙҜпјҢдёҚж–ӯдјҳеҢ–е’Ңиҝӯд»ЈпјҢе®һзҺ°зі»з»ҹзҡ„иҮӘйҖӮеә”гҖӮеӣ жӯӨпјҢжҷәж…§еҶңжңәиЎҢдёҡе…·жңүиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’пјҢж–°иҝӣе…Ҙзҡ„дјҒдёҡеңЁжҠҖжңҜдёҠйңҖиҰҒз»ҸиҝҮиҫғй•ҝж—¶й—ҙзҡ„з§ҜзҙҜгҖӮ

2гҖҒдәәжүҚеЈҒеһ’

жҷәж…§еҶңжңәиЎҢдёҡйңҖиҰҒе…·еӨҮй«ҳзҙ иҙЁзҡ„дәәжүҚеӣўйҳҹпјҢеҢ…жӢ¬жҠҖжңҜз ”еҸ‘гҖҒз”ҹдә§еҲ¶йҖ гҖҒеёӮеңәиҗҘй”Җзӯүж–№йқўзҡ„дәәжүҚгҖӮе…¶дёӯпјҢеҹәдәҺй«ҳзІҫеәҰеҢ—ж–—еҚ«жҳҹеҜјиҲӘзҡ„жҷәиғҪжҺ§еҲ¶зі»з»ҹиЎҢдёҡеұһдәҺжҲ‘еӣҪзҡ„жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡпјҢеҜ№дәҺз®ЎзҗҶгҖҒз ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®гҖҒжңҚеҠЎзӯүзӣёе…ідәәжүҚзҡ„дё“дёҡиғҪеҠӣиҰҒжұӮеҫҲй«ҳгҖӮе°Өе…¶йңҖиҰҒй•ҝжңҹзҡ„дәәжүҚеј•иҝӣеҹ№е…»е’ҢжўҜйҳҹе»әи®ҫпјҢд»ҘжҸҗй«ҳдә§е“Ғзҡ„з ”еҸ‘ж°ҙе№іпјҢзј©зҹӯж–°дә§е“ҒејҖеҸ‘е‘ЁжңҹпјҢдҝқжҢҒжҠҖжңҜдёҚж–ӯеҲӣж–°зҡ„дјҳеҠҝгҖӮж–°иҝӣе…ҘиҖ…еҫҲйҡҫеңЁиҫғзҹӯж—¶й—ҙеҶ…е»әи®ҫдёҖж”Ҝз»ҸйӘҢдё°еҜҢзҡ„дјҳз§ҖдәәжүҚеӣўйҳҹпјҢйқўдёҙиҫғй«ҳзҡ„дәәжүҚеЈҒеһ’гҖӮ

3гҖҒе“ҒзүҢеЈҒеһ’

жҷәж…§еҶңжңәдјҒдёҡзҡ„зҹҘеҗҚеәҰе’ҢзҫҺиӘүеәҰйңҖиҰҒдёҖе®ҡж—¶й—ҙзҡ„з§ҜзҙҜгҖӮз»Ҹй”Җе•ҶдёҖиҲ¬дјҡйҖүжӢ©е“ҒзүҢзҹҘеҗҚеәҰиҫғй«ҳгҖҒе”®еҗҺжңҚеҠЎжңүдҝқйҡңзҡ„е…¬еҸёиҝӣиЎҢд»ЈзҗҶпјҢд»ЈзҗҶж–°е“ҒзүҢзҡ„ж„Ҹж„ҝиҫғдҪҺгҖӮеҗҢж—¶пјҢз”ұдәҺдә§е“ҒеҜ№зІҫеәҰгҖҒеҠҹиғҪгҖҒжҖ§иғҪгҖҒзЁіе®ҡжҖ§гҖҒеҸҜйқ жҖ§зӯүиҰҒзҙ иҰҒжұӮиҫғй«ҳпјҢз»Ҳз«Ҝз”ЁжҲ·йҖҡеёёд№ҹдјҡеҖҫеҗ‘дәҺйҖүжӢ©зҹҘеҗҚеәҰиҫғй«ҳгҖҒз»Ҹй”Җе•ҶжҺЁиҚҗзҡ„е“ҒзүҢгҖӮж–°зҡ„еёӮеңәиҝӣе…ҘиҖ…йҖҡеёёдёҚе…·жңүе“ҒзүҢдјҳеҠҝпјҢйңҖиҰҒй•ҝжңҹзҡ„еёӮеңәз§ҜзҙҜжүҚиғҪеҸ–еҫ—з”ЁжҲ·зҡ„и®ӨеҸҜе’ҢдҝЎд»»гҖӮ

4гҖҒжңҚеҠЎеЈҒеһ’

еҶңжңәиЈ…еӨҮжҷәиғҪеҢ–дә§е“ҒдҪҝз”ЁеҗҺеҸҜиғҪдјҡйңҖиҰҒи°ғиҜ•пјҢеҗҢж—¶дә§е“ҒеӯҳеңЁеә”з”Ёең°еҹҹе№ҝдё”еҲҶж•Јзҡ„жғ…еҶөгҖӮеңЁиҝҷз§Қжғ…еҶөдёӢпјҢеҜ№е…¬еҸёзҡ„е”®еҗҺжңҚеҠЎиғҪеҠӣжҸҗеҮәдәҶеҫҲй«ҳзҡ„иҰҒжұӮгҖӮдјҒдёҡдёҚд»…йңҖиҰҒе»әз«Ӣй«ҳж•Ҳзҡ„жІҹйҖҡеҸҚйҰҲжңәеҲ¶пјҢ并且иҝҳйңҖиҰҒеңЁеҗ„ең°й…ҚеӨҮиҫғдёәе®Ңе–„зҡ„жҠҖжңҜжңҚеҠЎеӣўйҳҹпјҢдҫҝдәҺе®һең°еҸҠж—¶еӨ„зҗҶжҠҖжңҜй—®йўҳгҖӮж–°иҝӣе…ҘиҖ…еҫҲйҡҫеҝ«йҖҹз»„е»әеҗ„ең°зҡ„жҠҖжңҜжңҚеҠЎеӣўйҳҹпјҢйқўдёҙиҫғй«ҳзҡ„жңҚеҠЎеЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жҷәж…§еҶңжңәиЎҢдёҡзҡ„дёҠжёёдё»иҰҒеҢ…жӢ¬еҺҹжқҗж–ҷдҫӣеә”е•Ҷе’Ңйӣ¶йғЁд»¶еҲ¶йҖ е•ҶгҖӮжҷәж…§еҶңжңәйңҖиҰҒеҗ„з§Қй«ҳзІҫеәҰгҖҒй«ҳиҙЁйҮҸзҡ„йӣ¶йғЁд»¶е’ҢеҺҹжқҗж–ҷпјҢеҰӮиҠҜзүҮгҖҒдј ж„ҹеҷЁгҖҒз”өжңәзӯүпјҢиҝҷдәӣйғҪйңҖиҰҒз”ұдё“дёҡзҡ„еҺҹжқҗж–ҷе’Ңйӣ¶йғЁд»¶еҲ¶йҖ е•ҶжҸҗдҫӣгҖӮдёӯжёёдё»иҰҒеҢ…жӢ¬жҷәж…§еҶңжңәиЈ…еӨҮеҲ¶йҖ е•Ҷе’Ңзі»з»ҹйӣҶжҲҗе•ҶгҖӮжҷәж…§еҶңжңәиЈ…еӨҮеҲ¶йҖ е•ҶжҳҜдә§дёҡй“ҫзҡ„ж ёеҝғпјҢиҙҹиҙЈеҲ¶йҖ еҗ„з§Қжҷәж…§еҶңжңәиЈ…еӨҮпјҢеҰӮжҷәиғҪжӢ–жӢүжңәгҖҒжҷәиғҪжҸ’秧жңәгҖҒжҷәиғҪ收еүІжңәзӯүгҖӮзі»з»ҹйӣҶжҲҗе•ҶеҲҷиҙҹиҙЈе°Ҷеҗ„з§Қдј ж„ҹеҷЁгҖҒжҺ§еҲ¶еҷЁгҖҒеҜјиҲӘзі»з»ҹзӯүйӣҶжҲҗеҲ°еҶңжңәиЈ…еӨҮдёҠпјҢе®һзҺ°жҷәиғҪеҢ–жҺ§еҲ¶е’Ңз®ЎзҗҶгҖӮдёӢжёёдё»иҰҒеҢ…жӢ¬еҶңдёҡжңҚеҠЎжҸҗдҫӣе•Ҷе’Ңз»Ҳз«Ҝз”ЁжҲ·гҖӮжҷәж…§еҶңжңәиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё 马йһҚеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝеӨӘй’ўдёҚй”Ҳй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝй“ңдёҡйӣҶеӣўжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһйӣҶеӣўжҺ§иӮЎжңүйҷҗе…¬еҸё е…Ҷжҳ“еҲӣ新科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жө·е…үдҝЎжҒҜжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё 闻泰科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·йҹҰе°”еҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё еӣҪ科еҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«е…үеӣҪиҠҜеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺе·Ҙ科жҠҖдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеӨ§з«Ӣ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұүеЁҒ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·йҹҰе°”еҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ§йҫҷз”өж°”й©ұеҠЁйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеұұеӨ§жҙӢз”өжңәжңүйҷҗе…¬еҸё жұҹиҘҝзү№з§Қз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё е“Ҳе°”ж»Ёз”өж°”йӣҶеӣўдҪіжңЁж–Ҝз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё 马йһҚеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝеӨӘй’ўдёҚй”Ҳй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝй“ңдёҡйӣҶеӣўжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһйӣҶеӣўжҺ§иӮЎжңүйҷҗе…¬еҸё е…Ҷжҳ“еҲӣ新科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жө·е…үдҝЎжҒҜжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё 闻泰科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·йҹҰе°”еҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё еӣҪ科еҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«е…үеӣҪиҠҜеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺе·Ҙ科жҠҖдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеӨ§з«Ӣ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұүеЁҒ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·йҹҰе°”еҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ§йҫҷз”өж°”й©ұеҠЁйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеұұеӨ§жҙӢз”өжңәжңүйҷҗе…¬еҸё жұҹиҘҝзү№з§Қз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё е“Ҳе°”ж»Ёз”өж°”йӣҶеӣўдҪіжңЁж–Ҝз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸё

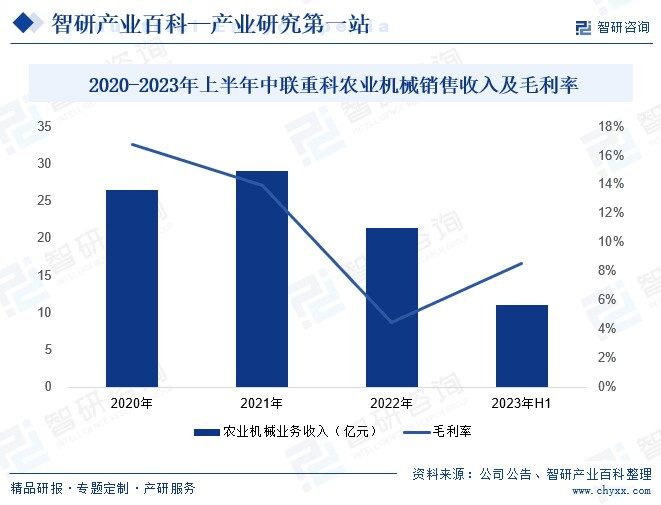

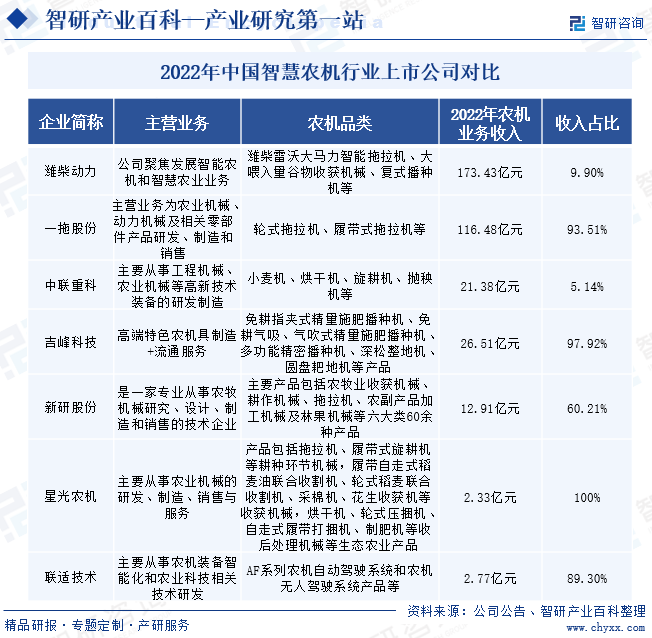

дёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸёеҲӣз«ӢдәҺ1992е№ҙпјҢдё»иҰҒд»ҺдәӢе·ҘзЁӢжңәжў°гҖҒеҶңдёҡжңәжў°зӯүй«ҳж–°жҠҖжңҜиЈ…еӨҮзҡ„з ”еҸ‘еҲ¶йҖ гҖӮз»ҸиҝҮеӨҡе№ҙеҸ‘еұ•пјҢдёӯиҒ”йҮҚ科жҲҗдёәе…ЁеӣҪдә§е“Ғй“ҫжңҖе…Ёзҡ„еҶңжңәиЈ…еӨҮеҲ¶йҖ дјҒдёҡпјҢеёӮеңәеҚ жңүзҺҮиЎҢдёҡйўҶе…ҲгҖӮиҝ‘еҮ е№ҙпјҢе…¬еҸёзҺҮе…Ҳд»Ҙдәәе·ҘжҷәиғҪжү“йҖ жҷәж…§еҶңдёҡпјҢе®һзҺ°еҶңжңә+еҶңиүә+дә’иҒ”зҪ‘зҡ„й«ҳеәҰиһҚеҗҲеҲӣж–°гҖӮ2021е№ҙйҷҶз»ӯеҸ‘еёғж–°дёҖд»ЈAIе°ҸйәҰ收иҺ·жңәгҖҒAIж°ҙ稻收иҺ·жңәпјҢйҰ–ж¬ЎеҸ‘еёғеӨ§й©¬еҠӣAIжӢ–жӢүжңәгҖҒжңүеәҸAIжҠӣ秧жңәпјҢиҮӘдё»з ”еҸ‘并йҰ–ж¬ЎеҸ‘еёғеҶңжңәAIжҺ§еҲ¶еҷЁгҖҒ收еүІжөӢдә§жҷәиғҪз»Ҳз«Ҝзӯүдә§е“ҒпјҢеј•йўҶдёӯеӣҪеҶңдёҡжңәжў°иҝҲе…Ҙдәәе·ҘжҷәиғҪж—¶д»ЈгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢдёӯиҒ”йҮҚ科еҶңдёҡжңәжў°е®һзҺ°иҗҘдёҡ收е…Ҙ11.03дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ0.68%пјҢеҚ жҖ»иҗҘ收зҡ„4.58%пјӣеҶңдёҡжңәжў°жҜӣеҲ©зҺҮдёә8.52%пјҢеҗҢжҜ”еўһеҠ 2.23дёӘзҷҫеҲҶзӮ№пјҢеҶңжңә收е…Ҙе°Ҹе№…жҸҗеҚҮгҖӮ

пјҲ2пјүдёҠжө·иҒ”йҖӮеҜјиҲӘжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

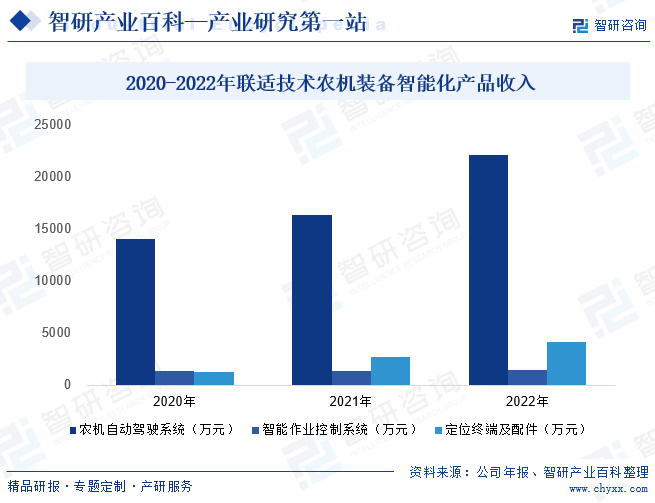

дёҠжө·иҒ”йҖӮеҜјиҲӘжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2015е№ҙпјҢж·ұиҖ•жҷәж…§еҶңдёҡйўҶеҹҹпјҢжҳҜеӣҪеҶ…иҫғж—©жҺЁеҮәеҹәдәҺеҢ—ж–—еҚ«жҳҹеҜјиҲӘзҡ„з”өеҠЁж–№еҗ‘зӣҳиҮӘеҠЁй©ҫ驶系з»ҹдә§е“Ғзҡ„дјҒдёҡгҖҒд№ҹжҳҜжҲӘиҮізӣ®еүҚе”ҜдёҖдёҖ家еҶңжңәж— дәәй©ҫ驶系з»ҹдә§е“ҒйҖҡиҝҮжҺЁе№ҝйүҙе®ҡзҡ„зҹҘеҗҚжҠҖжңҜдјҒдёҡпјҢжҺЁеҠЁдәҶеҢ—ж–—еҜјиҲӘеңЁеҶңдёҡйўҶеҹҹзҡ„еӨ§и§„жЁЎеә”з”ЁгҖӮиҝ‘е№ҙжқҘпјҢе…¬еҸёеӣҙз»•еҶңдёҡз”ҹдә§иҖ•гҖҒз§ҚгҖҒз®ЎгҖҒ收全зЁӢдҪңдёҡзҺҜиҠӮиҝӣиЎҢдә§е“ҒеёғеұҖпјҢжү“йҖ дәҶйҖӮз”ЁдәҺеӨҡз§ҚеҶңз”°ең°еҪўгҖҒеӨҡз§ҚеҶңжңәзұ»еһӢгҖҒеӨҡз§ҚдҪңдёҡзҺҜеўғгҖҒеӨҡз§ҚдҪңдёҡзҺҜиҠӮзҡ„вҖңAFзі»еҲ—иҮӘеҠЁй©ҫ驶гҖҒж— дәәй©ҫ驶гҖҒжҷәиғҪдҪңдёҡвҖқзҡ„еҶңжңәиЈ…еӨҮжҷәиғҪеҢ–дә§е“Ғзҹ©йҳөпјҢеңЁеӣҪеҶ…еҶңжңәиҮӘеҠЁй©ҫ驶系з»ҹеёӮеңәд»ҪйўқжҺ’еҗҚеёёе№ҙеӨ„дәҺйўҶе…Ҳең°дҪҚгҖӮ2020-2022е№ҙпјҢиҒ”йҖӮжҠҖжңҜеҶңжңәиЈ…еӨҮжҷәиғҪеҢ–дә§е“Ғ收е…ҘжҢҒз»ӯеўһй•ҝгҖӮ2022е№ҙе…¬еҸёеҶңжңәиЈ…еӨҮжҷәиғҪеҢ–дә§е“Ғ收е…Ҙе…ұи®Ў27712.51дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝ36.35%гҖӮе…¶дёӯпјҢеҶңжңәиҮӘеҠЁй©ҫ驶系з»ҹ收е…Ҙ22105.08дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝ35.83%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

жҷәж…§еҶңжңәдҪңдёәзҺ°д»ЈеҶңдёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢе·Із»ҸжҲҗдёәдәҶеҶңжңәеёӮеңәзҡ„дё»жөҒи¶ӢеҠҝгҖӮйҡҸзқҖдёӯеӣҪж”ҝеәңеҜ№еҶңдёҡзҺ°д»ЈеҢ–зҡ„йҮҚи§Ҷе’Ңж”ҝзӯ–ж”ҜжҢҒпјҢеҠ еҝ«еҶңжңәиЈ…еӨҮж•°еӯ—еҢ–ж”№йҖ пјҢж”ҜжҢҒеңЁеӨ§дёӯеһӢеҶңжңәеҠ иЈ…еҜјиҲӘе®ҡдҪҚгҖҒдҪңдёҡзӣ‘жөӢгҖҒиҮӘеҠЁй©ҫ驶зӯүз»Ҳз«ҜпјҢеҠ еҝ«жҷәж…§еҶңжңәжҺЁе№ҝеә”з”ЁпјҢжҲ‘еӣҪжҷәж…§еҶңжңәиЎҢдёҡеҝ«йҖҹеҸ‘еұ•пјҢ并иҝӣдёҖжӯҘжү©еӨ§еҶңдёҡжңәжў°еёӮеңә规模гҖӮ2018-2022е№ҙпјҢжҲ‘еӣҪеҶңдёҡжңәжў°еёӮеңә规模з”ұ4286дәҝе…ғйҖҗжӯҘеўһеҠ иҮі5611дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә5.54%пјҢе‘ҲзҺ°иҫғеҝ«еўһй•ҝжҖҒеҠҝгҖӮжңӘжқҘпјҢйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘе’Ңеә”з”ЁйўҶеҹҹзҡ„дёҚж–ӯжӢ“еұ•пјҢдёӯеӣҪжҷәж…§еҶңжңәиЎҢдёҡе°Ҷ继з»ӯиҝҺжқҘжӣҙеӨ§зҡ„еҸ‘еұ•з©әй—ҙе’ҢжңәйҒҮгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеӣҪ家ж”ҝзӯ–жҢҒз»ӯеј•еҜјеҶңдёҡ科жҠҖеҝ«йҖҹеҸ‘еұ•

иҮӘ2015е№ҙе§ӢпјҢеӣҪ家еңЁйЎ¶еұӮ规еҲ’гҖҒеҸ‘еұ•ж–№еҗ‘е’Ңиө„йҮ‘жү¶жҢҒзӯүеұӮйқўзӣёз»§еҮәеҸ°ж”ҝзӯ–пјҢеј•еҜјеҶңдёҡ科жҠҖеҸ‘еұ•пјҢйј“еҠұеҶңдёҡз”ҹдә§з»ҸиҗҘиҖ…规模дҪҝз”Ёжҷәж…§еҶңжңәпјҢдёәжҷәж…§еҶңжңәиЎҢдёҡжҸҗдҫӣдәҶж”ҝзӯ–еҹәзЎҖе’ҢеҸ‘еұ•жңәйҒҮгҖӮе…¶дёӯпјҢ2023е№ҙдёӯеӨ®дёҖеҸ·ж–Ү件жҸҗеҮәпјҢеҠ еҝ«еүҚжІҝжҠҖжңҜзӘҒз ҙеҠ еҝ«е…ҲиҝӣеҶңжңәз ”еҸ‘жҺЁе№ҝпјҢж”ҜжҢҒеҢ—ж–—жҷәиғҪзӣ‘жөӢз»Ҳз«ҜеҸҠиҫ…еҠ©й©ҫ驶系з»ҹйӣҶжҲҗеә”з”ЁпјҢе®Ңе–„еҶңжңәиҙӯзҪ®дёҺеә”з”ЁиЎҘиҙҙж”ҝзӯ–пјҢжҺўзҙўдёҺдҪңдёҡйҮҸжҢӮй’©зҡ„иЎҘиҙҙеҠһжі•пјҢең°ж–№иҰҒеұҘиЎҢжі•е®ҡж”ҜеҮәиҙЈд»»зӯүпјҢдёәжҷәж…§еҶңжңәиЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғгҖӮ

пјҲ2пјүеҶңжқ‘еҠіеҠЁеҠӣз»“жһ„жҖ§зҹӯзјәгҖҒдәәе·ҘжҲҗжң¬дёҠеҚҮ

йҡҸзқҖеҹҺй•ҮеҢ–зҡ„жҺЁиҝӣпјҢжҲ‘еӣҪеҶңжқ‘дәәеҸЈеӨ§йҮҸеҗ‘еҹҺеёӮгҖҒеҗ‘дәҢдёүдә§дёҡиҪ¬з§»пјҢдҪҝеҫ—еҠЎеҶңдәәеҸЈж•°е’ҢжҜ”йҮҚйғҪеңЁеҝ«йҖҹйҷҚдҪҺпјҢдё”д»ҘиҖҒе№ҙдәәеҸЈдёәдё»гҖӮйҡҸзқҖд№Ўжқ‘жҢҜе…ҙзҡ„жҢҒз»ӯжҺЁиҝӣпјҢжңӘжқҘеҶңдёҡеҠіеҠЁеҠӣзҡ„дҫӣз»ҷзҹӯзјәе°ҶеҠ еү§пјҢиҮӘеҠЁй©ҫ驶系з»ҹе’ҢжҷәиғҪдҪңдёҡжҺ§еҲ¶зі»з»ҹзӯүжҷәж…§еҶңжңәдә§е“ҒдёәеҶңдёҡз”ҹдә§еёҰжқҘжҳҺжҳҫзҡ„йҷҚжң¬еўһж•ҲпјҢжҷәж…§еҶңжңәеҸҜе®һзҺ°е…ЁеӨ©еҖҷгҖҒе…ЁиҝҮзЁӢгҖҒе…Ёз©әй—ҙзҡ„ж— дәәеҢ–е’Ңз®ЎзҗҶпјҢе°ҶиҝҺжқҘйңҖжұӮеҝ«йҖҹеўһй•ҝзҡ„еёӮеңәжңәйҒҮгҖӮ

пјҲ3пјүеӣҪдә§е“ҒзүҢиҝҺжқҘеҮәеҸЈеёӮеңәжңәйҒҮ

йҡҸзқҖеӣҪеҶ…жҷәж…§еҶңжңәдә§е“Ғзҡ„еҸ‘еұ•пјҢдә§дёҡй“ҫдёҠдёӢжёёдјҒдёҡдёҚж–ӯеўһеҠ пјҢзӣёе…іжҠҖжңҜйҷҶз»ӯзӘҒз ҙпјҢеңЁдә§е“ҒжҖ§иғҪдёҠе·Із»ҸдёҚејұдәҺеӣҪйҷ…е“ҒзүҢпјҢеҗҢж—¶дҫқжүҳдәҺеӣҪеҶ…жҲҗзҶҹзҡ„дә§дёҡй“ҫе’Ңе®Ңе–„зҡ„еҲ¶йҖ дёҡпјҢеӣҪдә§еҶңжңәиЈ…еӨҮжҷәиғҪеҢ–дә§е“ҒжҲҗжң¬дјҳеҠҝжҳҫи‘—пјҢе·Іе…·еӨҮеӨ§и§„жЁЎеҗ‘жө·еӨ–еҮәеҸЈзҡ„е®һеҠӣгҖӮйҡҸзқҖеӣҪ家вҖңдёҖеёҰдёҖи·ҜвҖқжҲҳз•Ҙзҡ„ж·ұеҢ–еҸҠеӣҪдә§дјҒдёҡзҡ„иҝӣдёҖжӯҘеҸ‘еұ•пјҢжҷәж…§еҶңжңәеӣҪдә§е“ҒзүҢе°ҶеҠ еҝ«еҮәжө·жӯҘдјҗгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүжҲ‘еӣҪеҶңдёҡдҪңдёҡжқЎд»¶иҫғе·®пјҢйҖӮз”Ёжңәе…·з ”еҸ‘еӣ°йҡҫ

жҲ‘еӣҪең°еҹҹиҫҪйҳ”пјҢең°еҪўең°иІҢеӨҚжқӮгҖӮе…¶дёӯпјҢдёҳйҷөең°еҢәжҳҜжҲ‘еӣҪ第дәҢеӨ§еҶңдёҡз”ҹдә§дё»иҰҒеҢәеҹҹпјҢеҶңдёҡз§ҚжӨҚйқўз§ҜеҚ жҖ»иҖ•ең°йқўз§Ҝзҡ„30%гҖӮиҖҢдёҳйҷөеұұеҢәең°еҪўеӨҚжқӮеӨҡеҸҳпјҢеұұй«ҳеқЎйҷЎгҖҒйҒ“и·ҜеҙҺеІ–гҖҒиҖ•ең°жқЎд»¶е·®пјҢи®ёеӨҡең°еқ—з»ҶзўҺеҮҢд№ұгҖҒеқЎеӨҡеҸ°еӨҡеҹӮеӨҡгҖҒеҪўзҠ¶дёҚ规еҲҷпјҢеӨ§дёӯеһӢеҶңдёҡжңәжў°еӨҡж•°йҡҫд»ҘйҖҡиЎҢеҸҠдҪңдёҡпјҢжңәе…·иҝӣең°йҡҫгҖҒдҪңдёҡйҡҫгҖӮеҗҢж—¶пјҢдёҳйҷөеұұеҢәз§ҚжӨҚдҪңзү©е“Ғз§ҚиҫғеӨҡпјҢйҮҮз”Ёдј з»ҹзҡ„еҘ—дҪңгҖҒй—ҙдҪңзӯүз§ҚжӨҚжЁЎејҸиҫғжҷ®йҒҚпјҢеҶңиүәз№ҒзҗҗпјҢеҶңдёҡдә§дёҡ规模е°Ҹдё”еҲҶж•ЈпјҢжүҖйңҖиҰҒзҡ„еҶңдёҡжңәжў°еҢ–жҠҖжңҜиЈ…еӨҮеӨҡж ·гҖӮеӣ жӯӨпјҢжҷәж…§еҶңжңәз ”еҸ‘йңҖиҰҒж”»е…Ӣзҡ„йҡҫйўҳеӨҡдё”еӨҚжқӮпјҢжҳҜеҲ¶зәҰжҷәж…§еҶңжңәеҸ‘еұ•зҡ„瓶йўҲд№ӢдёҖгҖӮ

пјҲ2пјүеҶңдёҡдәәжүҚеҹ№е…»е’Ңеј•иҝӣйҡҫеәҰеӨ§

жҷәж…§еҶңжңәзҡ„еҝ«йҖҹеҸ‘еұ•еҜ№й«ҳзҙ иҙЁдәәжүҚзҡ„йңҖжұӮд№ҹи¶ҠжқҘи¶Ҡиҝ«еҲҮгҖӮ然иҖҢпјҢзӣ®еүҚеҶңдёҡдәәжүҚеҹ№е…»е’Ңеј•иҝӣзҡ„йҡҫеәҰиҫғеӨ§гҖӮзӣ®еүҚжҲ‘еӣҪзҡ„еҶңдёҡдәәжүҚеҹ№е…»дҪ“зі»иҝҳеӯҳеңЁдёҖе®ҡзҡ„зјәйҷ·пјҢеҹ№е…»еҮәзҡ„еҶңдёҡдәәжүҚж•°йҮҸе’ҢиҙЁйҮҸйҡҫд»Ҙж»Ўи¶іжҷәж…§еҶңжңәиЎҢдёҡзҡ„йңҖжұӮгҖӮеҗҢж—¶пјҢз”ұдәҺжҷәж…§еҶңжңәиЎҢдёҡж¶үеҸҠеӨҡдёӘйўҶеҹҹзҡ„жҠҖжңҜпјҢйңҖиҰҒи·ЁеӯҰ科зҡ„дәәжүҚеӣўйҳҹиҝӣиЎҢеҗҲдҪңпјҢиҝҷд№ҹеўһеҠ дәҶдәәжүҚеј•иҝӣзҡ„йҡҫеәҰпјҢдҪҝеҫ—жҷәж…§еҶңжңәиЎҢдёҡеҸ‘еұ•йқўдёҙдәәжүҚзҹӯзјәеӣ°еўғгҖӮ

пјҲ3пјүжҷәж…§еҶңжңәжҺЁе№ҝеә”з”ЁйҡҫеәҰеӨ§

з”ұдәҺжҷәж…§еҶңжңәдә§е“Ғд»·ж јзӣёеҜ№иҫғй«ҳпјҢдё”йңҖиҰҒзӣёеә”зҡ„жҠҖжңҜеҹ№и®ӯе’Ңе”®еҗҺжңҚеҠЎпјҢеҜ№дәҺеҶңдёҡдјҒдёҡе’ҢеҶңжҲ·иҖҢиЁҖпјҢиҙӯд№°жҷәж…§еҶңжңәдә§е“ҒйңҖиҰҒиҫғеӨ§зҡ„жҠ•иө„пјҢиҝҷдҪҝеҫ—е…¶еңЁжҺЁе№ҝеә”з”ЁдёҠйқўдёҙдёҖе®ҡзҡ„йҡҫеәҰгҖӮжӯӨеӨ–пјҢжҷәж…§еҶңжңәдә§е“Ғзҡ„жҺЁе№ҝиҝҳйқўдёҙзқҖжҠҖжңҜеҹ№и®ӯзҡ„жҢ‘жҲҳгҖӮз”ұдәҺи®ёеӨҡеҶңжҲ·еҜ№жҷәж…§еҶңжңәзҡ„ж“ҚдҪңе’Ңз»ҙжҠӨ并дёҚзҶҹжӮүпјҢйңҖиҰҒз»ҸиҝҮдёҖе®ҡзҡ„жҠҖжңҜеҹ№и®ӯжүҚиғҪе……еҲҶеҸ‘жҢҘжңәжў°зҡ„ж•ҲиғҪпјҢиҝҷд№ҹеўһеҠ дәҶжҷәж…§еҶңжңәдә§е“Ғзҡ„жҺЁе№ҝйҡҫеәҰгҖӮ

е…«гҖҒз«һдәүж јеұҖ

жҲ‘еӣҪжҷәж…§еҶңжңәж—©жңҹеёӮеңәд»ҘеӣҪеӨ–е“ҒзүҢдёәдё»пјҢ2019е№ҙеҗҺеӣҪдә§дјҒдёҡжүҚйҖҗжёҗжҲҗдёәеҶңжңәиҮӘеҠЁй©ҫ驶系з»ҹзҡ„еёӮеңәдё»еҜје№¶е®ҢжҲҗдәҶеӣҪдә§жӣҝд»ЈгҖӮйҡҸзқҖеӣҪ家й«ҳеәҰйҮҚи§ҶеҶңдёҡзҺ°д»ЈеҢ–еҸ‘еұ•д»ҘеҸҠеҶңжңәиЈ…еӨҮжҷәиғҪеҢ–дә§е“ҒдёҚж–ӯдјҳеҢ–еҚҮзә§пјҢжҷәж…§еҶңжңәиЎҢдёҡиҝ…йҖҹеҸ‘еұ•пјҢеҸӮдёҺдјҒдёҡд№ҹи¶ҠжқҘи¶ҠеӨҡгҖӮеҪ“еүҚпјҢжҪҚжҹҙеҠЁеҠӣгҖҒдёӯиҒ”йҮҚ科гҖҒдёҖжӢ–иӮЎд»ҪгҖҒеҗү峰科жҠҖзӯүдјҒдёҡз»јеҗҲе®һеҠӣиҫғдёәејәеҠІпјҢеёӮеңәең°дҪҚжҳҫи‘—зӘҒеҮәгҖӮе…¶дёӯпјҢеңЁеҶңжңәиҮӘеҠЁй©ҫ驶йўҶеҹҹпјҢиҒ”йҖӮжҠҖжңҜжҳҜеӣҪеҶ…еҶңжңәиҮӘеҠЁй©ҫ驶е’ҢжҷәиғҪдҪңдёҡжҺ§еҲ¶дә§е“Ғзі»еҲ—е…ЁгҖҒеә”з”ЁеңәжҷҜе№ҝгҖҒеҲӣж–°йҖҹеәҰеҝ«е’Ңжҷәж…§еҶңеңәйЎ№зӣ®е®һж–ҪжЎҲдҫӢеӨҡзҡ„еҶңдёҡ科жҠҖдјҒдёҡпјҢеңЁеҶңжңәиҮӘеҠЁй©ҫ驶йўҶеҹҹеұһдәҺ第дёҖжўҜйҳҹгҖӮжңӘжқҘпјҢйҡҸзқҖеҶңжңәдјҒдёҡдёҚж–ӯеҠ ејәжҠҖжңҜеҲӣж–°е’ҢжҸҗеҚҮжңҚеҠЎиҙЁйҮҸпјҢжҷәж…§еҶңжңәйӣҶдёӯеәҰе°ҶйҖҗжӯҘжҸҗеҚҮгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

жҷәж…§еҶңдёҡжҳҜжңӘжқҘеҶңдёҡж–°еӣҫжҷҜпјҢжҷәж…§еҶңжңәдҪңдёәжҷәж…§еҶңдёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢе°Ҷдёәжҷәж…§еҶңдёҡзҡ„еҸ‘еұ•жҸҗдҫӣејәжңүеҠӣзҡ„ж”Ҝж’‘гҖӮйҡҸзқҖеӣҪ家еҜ№жҷәж…§еҶңдёҡзҡ„еӨ§еҠӣжҺЁе№ҝе’Ңж”ҜжҢҒпјҢжҷәиғҪеҢ–еҶңдёҡжңәжў°и®ҫеӨҮе°ҶиҝҺжқҘжӣҙдёәе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮйҡҸзқҖдәәе·ҘжҷәиғҪгҖҒзү©иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®зӯүжҠҖжңҜзҡ„еҸ‘еұ•пјҢжңӘжқҘпјҢжҷәж…§еҶңжңәе°ҶжӣҙеҠ жҷәиғҪеҢ–гҖҒиҮӘеҠЁеҢ–гҖҒзІҫз»ҶеҢ–еҸҠиҠӮиғҪзҺҜдҝқеҢ–пјҢе®һзҺ°жӣҙй«ҳзЁӢеәҰзҡ„еҶңдёҡз”ҹдә§иҮӘеҠЁеҢ–е’ҢжҷәиғҪеҢ–гҖӮжҷәж…§еҶңжңәд№ҹе°ҶеңЁеҶңдёҡз”ҹдә§дёӯеҸ‘жҢҘи¶ҠжқҘи¶ҠйҮҚиҰҒзҡ„дҪңз”ЁпјҢжҺЁеҠЁеҶңдёҡзҺ°д»ЈеҢ–иҝӣзЁӢгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ