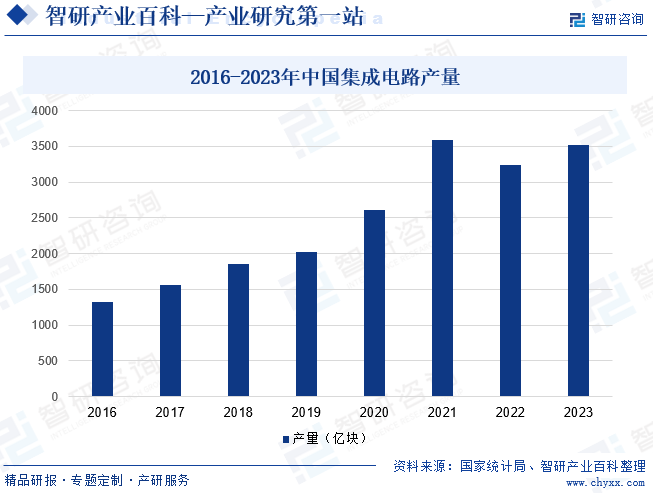

ж‘ҳиҰҒпјҡйӣҶжҲҗз”өи·ҜжҳҜз”өеӯҗдҝЎжҒҜдә§дёҡзҡ„еҹәзЎҖе’Ңж ёеҝғпјҢжҳҜе…ізі»еӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•е…ЁеұҖзҡ„жҲҳз•ҘжҖ§гҖҒеҹәзЎҖжҖ§е’Ңе…ҲеҜјжҖ§дә§дёҡпјҢеҪұе“ҚзқҖзӨҫдјҡдҝЎжҒҜеҢ–иҝӣзЁӢгҖӮиҝӣе…Ҙ21дё–зәӘд»ҘжқҘпјҢйҡҸзқҖе…ЁзҗғеҢ–гҖҒдҝЎжҒҜеҢ–дёҚж–ӯжҺЁиҝӣпјҢеҸ‘иҫҫеӣҪ家йӣҶжҲҗз”өи·Ҝдә§дёҡй“ҫйҖҗжёҗеҗ‘еҸ‘еұ•дёӯеӣҪ家дёҚж–ӯиҪ¬з§»пјҢдҝғдҪҝжҲ‘еӣҪжҲҗдёәйҮҚиҰҒзҡ„дё»жөҒеёӮеңәд№ӢдёҖпјҢйӣҶжҲҗз”өи·ҜеӣҪдә§жӣҝд»Ји¶ӢеҠҝжҳҺжҳҫгҖӮ2023е№ҙжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§йҮҸдёә3514.4дәҝеқ—пјҢеҗҢжҜ”еўһй•ҝ6.9%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

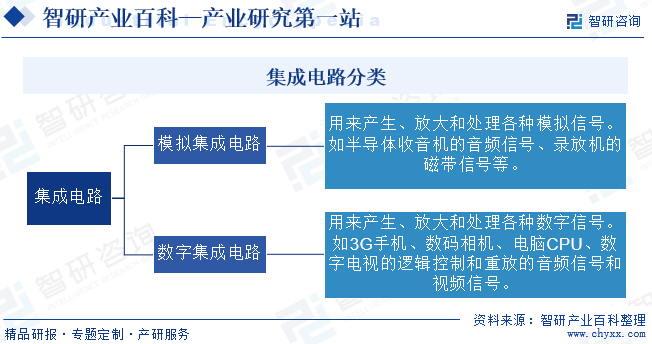

йӣҶжҲҗз”өи·ҜжҳҜдёҖз§Қеҫ®еһӢз”өеӯҗеҷЁд»¶жҲ–йғЁд»¶пјҢеҚійҮҮз”ЁдёҖе®ҡзҡ„е·ҘиүәпјҢжҠҠдёҖдёӘз”өи·ҜдёӯжүҖйңҖзҡ„жҷ¶дҪ“з®ЎгҖҒз”өйҳ»гҖҒз”өе®№е’Ңз”өж„ҹзӯүе…ғ件еҸҠеёғзәҝдә’иҝһдёҖиө·пјҢеҲ¶дҪңеңЁдёҖе°Ҹеқ—жҲ–еҮ е°Ҹеқ—еҚҠеҜјдҪ“жҷ¶зүҮжҲ–д»ӢиҙЁеҹәзүҮдёҠпјҢ然еҗҺе°ҒиЈ…еңЁдёҖдёӘз®ЎеЈіеҶ…пјҢжҲҗдёәе…·жңүжүҖйңҖз”өи·ҜеҠҹиғҪзҡ„еҫ®еһӢз»“жһ„гҖӮйӣҶжҲҗз”өи·ҜжҢүе…¶еҠҹиғҪгҖҒз»“жһ„зҡ„дёҚеҗҢпјҢеҸҜд»ҘеҲҶдёәжЁЎжӢҹйӣҶжҲҗз”өи·ҜгҖҒж•°еӯ—йӣҶжҲҗз”өи·ҜдёӨеӨ§зұ»гҖӮжЁЎжӢҹйӣҶжҲҗз”өи·ҜеҸҲз§°зәҝжҖ§з”өи·ҜпјҢз”ЁжқҘдә§з”ҹгҖҒж”ҫеӨ§е’ҢеӨ„зҗҶеҗ„з§ҚжЁЎжӢҹдҝЎеҸ·пјҢе…¶иҫ“е…ҘдҝЎеҸ·е’Ңиҫ“еҮәдҝЎеҸ·жҲҗжҜ”дҫӢе…ізі»пјӣиҖҢж•°еӯ—йӣҶжҲҗз”өи·Ҝз”ЁжқҘдә§з”ҹгҖҒж”ҫеӨ§е’ҢеӨ„зҗҶеҗ„з§Қж•°еӯ—дҝЎеҸ·гҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒеһӮзӣҙж•ҙеҗҲеҲ¶йҖ жЁЎејҸпјҲIDMжЁЎејҸпјү

IDMжЁЎејҸдёәIntegrated Device Manufactureзҡ„з®Җз§°пјҢжҢҮеһӮзӣҙж•ҙеҗҲеҲ¶йҖ жЁЎејҸгҖӮиҜҘжЁЎејҸдёӢзҡ„йӣҶжҲҗз”өи·ҜдјҒдёҡдёҡеҠЎиҢғеӣҙж¶өзӣ–йӣҶжҲҗз”өи·Ҝи®ҫи®ЎгҖҒжҺ©иҶңгҖҒжҷ¶еңҶеҲ¶йҖ гҖҒе°ҒиЈ…гҖҒжөӢиҜ•зӯүдә§дёҡй“ҫжқЎдёҠзҡ„еҗ„дёӘзҺҜиҠӮпјҢеҜ№йӣҶжҲҗз”өи·ҜдјҒдёҡзҡ„иө„йҮ‘е®һеҠӣгҖҒз ”еҸ‘иғҪеҠӣеҸҠеёӮеңәеҪұе“ҚеҠӣиҰҒжұӮжһҒй«ҳгҖӮиҜҘеҲ¶йҖ жЁЎејҸжңүеҲ©дәҺдјҒдёҡе®һзҺ°дә§дёҡй“ҫеҚҸеҗҢдјҳеҢ–пјҢе……еҲҶеҸ‘жҺҳжҠҖжңҜжҪңеҠӣгҖӮиҜҘжЁЎејҸд»ЈиЎЁдјҒдёҡжңүиӢұзү№е°”гҖҒдёүжҳҹгҖҒеҫ·е·һд»ӘеҷЁзӯүе…ЁзҗғйӣҶжҲҗз”өи·ҜиЎҢдёҡеӨ§еһӢи·ЁеӣҪдјҒдёҡгҖӮ

2гҖҒеһӮзӣҙеҲҶе·ҘжЁЎејҸжЁЎејҸпјҲFablessжЁЎејҸпјү

еһӮзӣҙеҲҶе·ҘжЁЎејҸеҚіFablessжЁЎејҸпјҢд№ҹз§°дёәж— е·ҘеҺӮжЁЎејҸгҖӮеңЁиҜҘжЁЎејҸдёӢпјҢйӣҶжҲҗз”өи·Ҝи®ҫи®ЎдјҒдёҡд»…д»ҺдәӢйӣҶжҲҗз”өи·Ҝзҡ„и®ҫи®ЎдёҡеҠЎпјҢе…¶дҪҷзҡ„жҺ©иҶңгҖҒжҷ¶еңҶеҲ¶йҖ гҖҒе°ҒиЈ…гҖҒжөӢиҜ•зӯүзҺҜиҠӮе…ЁйғЁйҖҡиҝҮдё“дёҡзҡ„з”ҹдә§еҺӮе•Ҷе®ҢжҲҗгҖӮдёҺIDMжЁЎејҸзӣёжҜ”пјҢFablessжЁЎејҸйҷҚдҪҺдәҶйӣҶжҲҗз”өи·Ҝи®ҫи®ЎдјҒдёҡзҡ„еҲқжңҹй—Ёж§ӣпјҢжІЎжңүз”ҹдә§еҠ е·ҘзҺҜиҠӮпјҢж— йңҖеҺӮжҲҝе»әи®ҫеҸҠз”ҹдә§и®ҫеӨҮиҙӯзҪ®зӯүеӣәе®ҡиө„дә§жҠ•е…ҘпјҢеүҚжңҹиө„жң¬жҠ•е…Ҙиҫғе°‘пјҢиө„дә§иҫғиҪ»пјҢиҪ¬еһӢзӣёеҜ№зҒөжҙ»пјҢдҪҝеҫ—дјҒдёҡдё“жіЁдәҺйӣҶжҲҗз”өи·Ҝи®ҫи®Ўе’Ңз ”еҸ‘зҺҜиҠӮпјҢзј©зҹӯдәҶдә§е“ҒејҖеҸ‘е‘ЁжңҹгҖӮзӣ®еүҚпјҢйӣҶжҲҗз”өи·ҜдјҒдёҡеӨ§еӨҡйҮҮз”Ё Fabless жЁЎејҸпјҢдё»иҰҒд»ЈиЎЁдјҒдёҡеҢ…жӢ¬зҫҺеӣҪзҡ„й«ҳйҖҡгҖҒдёӯеӣҪзҡ„иҒ”еҸ‘科гҖҒеҚҺдёәжө·жҖқгҖҒеұ•и®ҜзӯүгҖӮ

3гҖҒд»Је·ҘеҺӮжЁЎејҸпјҲFoundryжЁЎејҸпјү

д»Је·ҘеҺӮжЁЎејҸеҚіFoundryжЁЎејҸгҖӮиҜҘжЁЎејҸдёӢзҡ„йӣҶжҲҗз”өи·ҜдјҒдёҡеҸӘиҝӣиЎҢйӣҶжҲҗз”өи·ҜеҲ¶йҖ гҖҒе°ҒиЈ…гҖҒжөӢиҜ•зӯүз”ҹдә§зҺҜиҠӮпјҢиҖҢдёҚж¶үеҸҠйӣҶжҲҗз”өи·Ҝи®ҫи®ЎгҖҒз ”еҸ‘дёҡеҠЎгҖӮз”ұдәҺеҚҠеҜјдҪ“дә§е“ҒеҮәиҙ§йҮҸзҡ„еўһеҠ пјҢеҸ еҠ йҮҮз”ЁFablessжЁЎејҸзҡ„йӣҶжҲҗз”өи·ҜдјҒдёҡдёҚж–ӯж¶ҢзҺ°пјҢйӣҶжҲҗз”өи·Ҝд»Је·ҘеҺӮдјҒдёҡеҲҷеҸҜд»ҘзҒөжҙ»еҜ№жҺҘе…ЁзҗғеёӮеңәзҡ„з”ҹдә§и®ўеҚ•гҖӮиҜҘжЁЎејҸдёӢпјҢдјҒдёҡз ”еҸ‘жҲҗжң¬дҪҺпјҢ规模ж•Ҳеә”жӣҙејәпјҢдё»иҰҒд»ЈиЎЁдјҒдёҡеҢ…жӢ¬еҸ°з§Ҝз”өгҖҒж јзҪ—ж–№еҫ·гҖҒиҒ”з”өзӯүгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

йӣҶжҲҗз”өи·ҜжүҖеұһиЎҢдёҡдё»з®ЎйғЁй—Ёдё»иҰҒдёәдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁпјҢдё»иҰҒиҙҹиҙЈжҸҗеҮәж–°еһӢе·ҘдёҡеҢ–еҸ‘еұ•жҲҳз•Ҙе’Ңж”ҝзӯ–пјҢеҚҸи°ғи§ЈеҶіж–°еһӢе·ҘдёҡеҢ–иҝӣзЁӢдёӯзҡ„йҮҚеӨ§й—®йўҳпјҢжӢҹ订并组з»Үе®һж–Ҫе·ҘдёҡгҖҒйҖҡдҝЎдёҡгҖҒдҝЎжҒҜеҢ–зҡ„еҸ‘еұ•и§„еҲ’пјӣеҲ¶е®ҡ并组з»Үе®һж–ҪиЎҢдёҡ规еҲ’гҖҒи®ЎеҲ’е’Ңдә§дёҡж”ҝзӯ–пјҢжӢҹи®ўиЎҢдёҡжҠҖжңҜ规иҢғе’Ңж ҮеҮҶ并组з»Үе®һж–ҪпјҢжҢҮеҜјиЎҢдёҡиҙЁйҮҸз®ЎзҗҶе·ҘдҪңзӯүгҖӮ

иЎҢдёҡиҮӘеҫӢз»„з»ҮдёәдёӯеӣҪеҚҠеҜјдҪ“иЎҢдёҡеҚҸдјҡпјҢдё»иҰҒиҙҹиҙЈиҙҜеҪ»иҗҪе®һж”ҝеәңжңүе…ізҡ„ж”ҝзӯ–гҖҒ法规пјҢеҗ‘ж”ҝеәңдёҡеҠЎдё»з®ЎйғЁй—ЁжҸҗеҮәжң¬иЎҢдёҡеҸ‘еұ•зҡ„з»ҸжөҺгҖҒжҠҖжңҜе’ҢиЈ…еӨҮж”ҝзӯ–зҡ„е’ЁиҜўж„Ҹи§Ғе’Ңе»әи®®пјӣеҒҡеҘҪдҝЎжҒҜе’ЁиҜўе·ҘдҪңпјӣи°ғжҹҘгҖҒз ”з©¶гҖҒйў„жөӢжң¬иЎҢдёҡдә§дёҡдёҺеёӮеңәпјӣеҲ¶пјҲдҝ®пјүи®ўиЎҢдёҡж ҮеҮҶгҖҒеӣҪ家ж ҮеҮҶеҸҠжҺЁиҚҗж ҮеҮҶпјҢжҺЁеҠЁж ҮеҮҶзҡ„иҙҜеҪ»жү§иЎҢпјӣдҝғиҝӣе’Ңз»„з»Үи®ўз«ӢиЎҢ规иЎҢзәҰпјҢжҺЁеҠЁеёӮеңәжңәеҲ¶зҡ„е»әз«Ӣе’Ңе®Ңе–„зӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

йӣҶжҲҗз”өи·ҜжҳҜдҝЎжҒҜжҠҖжңҜдә§дёҡзҡ„ж ёеҝғпјҢжҳҜж”Ҝж’‘з»ҸжөҺзӨҫдјҡеҸ‘еұ•е’ҢдҝқйҡңеӣҪ家е®үе…Ёзҡ„жҲҳз•ҘжҖ§гҖҒеҹәзЎҖжҖ§е’Ңе…ҲеҜјжҖ§дә§дёҡгҖӮ2021е№ҙ3жңҲпјҢеҚҒдёүеұҠе…ЁеӣҪдәәеӨ§еӣӣж¬Ўдјҡи®®иЎЁеҶійҖҡиҝҮгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•з¬¬еҚҒеӣӣдёӘдә”е№ҙ规еҲ’е’Ң2035е№ҙиҝңжҷҜзӣ®ж ҮзәІиҰҒгҖӢпјҢжҢҮеҮәеҹ№иӮІе…ҲиҝӣеҲ¶йҖ дёҡйӣҶзҫӨпјҢжҺЁеҠЁйӣҶжҲҗз”өи·ҜгҖҒе·ҘзЁӢжңәжў°гҖҒй«ҳз«Ҝж•°жҺ§жңәеәҠдә§дёҡеҲӣж–°еҸ‘еұ•гҖӮеҗҢж—¶пјҢжҲ‘еӣҪж”ҝеәңйўҒеёғдәҶдёҖзі»еҲ—ж”ҝзӯ–法规пјҢдёәйӣҶжҲҗз”өи·ҜеҸ‘еұ•жҸҗдҫӣдәҶиҙўж”ҝгҖҒзЁҺ收гҖҒжҠҖжңҜе’ҢдәәжүҚзӯүеӨҡж–№йқўзҡ„ж”ҜжҢҒпјҢеҠ©жҺЁеӣҪеҶ…йӣҶжҲҗз”өи·ҜдјҒдёҡе®ҢжҲҗжҠҖжңҜзӘҒз ҙдёҺ规模з§ҜзҙҜпјҢеҪўжҲҗд»Ҙй•ҝдёүи§’гҖҒзҸ дёүи§’гҖҒдә¬жҙҘзҺҜжёӨжө·зӯүең°еҢәдёәдё»зҡ„дә§дёҡйӣҶзҫӨпјҢзј©е°ҸдәҶдёӯеӣҪдёҺдё–з•Ңе…Ҳиҝӣж°ҙе№ізҡ„жҠҖжңҜе·®и·қгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

йӣҶжҲҗз”өи·ҜеұһдәҺжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢеҜ№дәҺйӣҶжҲҗз”өи·Ҝи®ҫи®ЎеҸҠз”ҹдә§дјҒдёҡиҖҢиЁҖпјҢйңҖиҰҒзҙ§и·ҹе·Ҙиүәзҡ„иҝӣжӯҘд»ҘеҸҠз”ҹдә§жҠҖжңҜзҡ„еҸ‘еұ•пјҢд»ҘдҝқжҢҒиҮӘиә«еңЁеёӮеңәдёҠзҡ„з«һдәүдјҳеҠҝгҖӮйҡҸзқҖйӣҶжҲҗз”өи·ҜжҠҖжңҜзҡ„иҝӯд»Јжӣҙж–°пјҢеҺҹжқҗж–ҷж—ҘзӣҠзІҫеҜҶпјҢз”өи·Ҝз»“жһ„ж—Ҙи¶ӢеӨҚжқӮпјҢеҠ е·ҘгҖҒе°ҒиЈ…иҰҒжұӮж—ҘзӣҠдёҘж јпјҢиЎҢдёҡеҶ…йғЁеҲҶйҫҷеӨҙдјҒдёҡдҫқжүҳиҮӘиә«жҠҖжңҜгҖҒиө„жәҗдјҳеҠҝпјҢеҲӣж–°з ”еҸ‘еҮәе·®ејӮеҢ–дә§е“ҒпјҢеҪўжҲҗиҮӘдё»ж ёеҝғжҠҖжңҜпјҢд»ҺиҖҢеҪўжҲҗиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

2гҖҒиө„йҮ‘еЈҒеһ’

йӣҶжҲҗз”өи·ҜеұһдәҺй«ҳж–°жҠҖжңҜдә§дёҡпјҢж— и®әжҳҜеңЁдә§е“Ғзҡ„и®ҫи®Ўз ”еҸ‘жҲ–жҳҜеҲ¶йҖ з”ҹдә§зҺҜиҠӮеқҮйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘпјҢеҜ№дјҒдёҡзҡ„иө„йҮ‘规模д»ҘеҸҠиһҚиө„иғҪеҠӣжҸҗеҮәиҫғй«ҳиҰҒжұӮгҖӮиӢҘз ”еҸ‘жҠ•е…ҘдёҚи¶іеҜјиҮҙз ”еҸ‘иҝӣеәҰж»һзј“пјҢдәҰжҲ–жҳҜи®ҫеӨҮжӣҙж–°дёҚеҸҠж—¶еҜјиҮҙдә§иғҪиҝҮеү©пјҢеҲҷеҸҜиғҪдҪҝйӣҶжҲҗз”өи·ҜдјҒдёҡеӨұеҺ»жҠҖжңҜе’ҢжҲҗжң¬дјҳеҠҝгҖӮеӨ§йғЁеҲҶж–°иҝӣе…ҘдјҒдёҡиө„йҮ‘е®һеҠӣзӣёеҜ№и–„ејұпјҢдё”иһҚиө„жё йҒ“жңүйҷҗпјҢйҡҫд»Ҙз»ҙжҢҒеӨ§и§„жЁЎз”ҹдә§ж”ҜеҮәд»ҘеҸҠй•ҝж—¶жңҹзҡ„з ”еҸ‘ж”ҜеҮәгҖӮ

3гҖҒдәәжүҚеЈҒеһ’

йӣҶжҲҗз”өи·Ҝи®ҫи®ЎгҖҒз ”еҸ‘гҖҒз”ҹдә§зӯүеҗ„дёӘзҺҜиҠӮж¶үеҸҠеӨҡж–№йқўеӯҰ科зҹҘиҜҶпјҢз»јеҗҲжҖ§жҠҖжңҜеҲӣж–°дәәжүҚе’Ңз»ҸйӘҢдё°еҜҢзҡ„з®ЎзҗҶдәәжүҚеҜ№дәҺиЎҢдёҡжңӘжқҘзҡ„еҸ‘еұ•е’ҢеёӮеңәз«һдәүеҠӣзҡ„жҸҗй«ҳе…·жңүйҮҚиҰҒзҡ„жҺЁеҠЁдҪңз”ЁгҖӮзӣ®еүҚпјҢжҲ‘еӣҪжҲҗзҶҹзҡ„йӣҶжҲҗз”өи·ҜдјҒдёҡеӨ§еӨҡдёәFablessжЁЎејҸз»ҸиҗҘзҡ„иҪ»иө„дә§дјҒдёҡпјҢжӢҘжңүиҫғдёәе®Ңе–„зҡ„дәәжүҚеҹ№е…»гҖҒжҷӢеҚҮз®ЎзҗҶдҪ“зі»пјҢжҳ“з»„е»әе®Ңж•ҙзҡ„з»јеҗҲжҖ§з ”еҸ‘еӣўйҳҹ并具жңүдё°еҜҢзҡ„дәәжүҚеӮЁеӨҮпјҢеҪўжҲҗиҫғй«ҳзҡ„дәәжүҚеЈҒеһ’гҖӮ

4гҖҒе®ўжҲ·еЈҒеһ’

йӣҶжҲҗз”өи·ҜдҪңдёәж•ҙдёӘз”өеӯҗеҷЁд»¶зҡ„ж ёеҝғпјҢе…¶еҸҜйқ жҖ§е’ҢзЁіе®ҡжҖ§еҜ№з”өеӯҗдә§е“Ғе…·жңүйҮҚеӨ§ж„Ҹд№үгҖӮеӣ жӯӨпјҢдёӢжёёз»Ҳз«Ҝе®ўжҲ·еҜ№дёҠжёёйӣҶжҲҗз”өи·Ҝдҫӣеә”е•Ҷзҡ„йҖүжӢ©жһҒдёәи°Ёж…ҺпјҢе®ўжҲ·йҖҡеёёйңҖиҝӣиЎҢдёҘж јзҡ„зӯӣйҖүдёҺиҜ„жөӢеҗҺпјҢйҖүжӢ©жңҖдјҳиҙЁзҡ„йӣҶжҲҗз”өи·Ҝдҫӣеә”е•ҶгҖӮжӯӨеӨ–пјҢдёӢжёёе®ўжҲ·еңЁйҖүе®ҡдҫӣеә”е•Ҷ并е®һзҺ°дә§е“ҒйҮҸдә§еҗҺпјҢйҖҡеёёдёҚдјҡиҪ»жҳ“жӣҙжҚўгҖӮзӣ®еүҚпјҢжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝз”ҹдә§е•Ҷж•ҙдҪ“й”Җе”®зҪ‘з»ңи¶ӢдәҺзЁіе®ҡпјҢж–°иҝӣе…ҘдјҒдёҡйҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…иҺ·еҸ–й•ҝжңҹе®ўжәҗгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

йӣҶжҲҗз”өи·Ҝдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬з”өе®№гҖҒз”өйҳ»гҖҒз”өж„ҹгҖҒзЎ…зүҮгҖҒжҷ¶дҪ“з®ЎзӯүеҺҹжқҗж–ҷд»ҘеҸҠе°ҒжөӢи®ҫеӨҮгҖҒжҷ¶еңҶеҲ¶йҖ и®ҫеӨҮзӯүжҷәиғҪи®ҫеӨҮгҖӮз”өе®№гҖҒз”өйҳ»гҖҒз”өж„ҹжҳҜеҗ„зұ»з”өеӯҗеҲ¶йҖ дёҡз”ҹдә§дёӯдёҚеҸҜзјәе°‘дё”дҪҝз”ЁйҮҸиҫғеӨ§зҡ„з”өеӯҗе…ғ件пјҢиў«з§°дёәвҖңе·ҘдёҡеӨ§зұівҖқгҖӮз”өйҳ»гҖҒз”өйҳ»зӯүеҺҹжқҗж–ҷз”ұдәҺд»·ж јдҫҝе®ңгҖҒйҳ»еҖјиҢғеӣҙе®ҪгҖҒзЁіе®ҡжҖ§е’ҢеҸҜйқ жҖ§еҘҪпјҢжҲҗдёәйӣҶжҲҗз”өи·ҜжңҖдё»иҰҒзҡ„еҺҹжқҗж–ҷпјҢе…¶д»·ж јжіўеҠЁе№…еәҰиҫғе°ҸпјҢеёӮеңәдҫӣеә”е……и¶іпјҢдёәеӣҪеҶ…йӣҶжҲҗз”өи·ҜиЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶејәеҠІзҡ„ж”Ҝж’‘гҖӮжӯӨеӨ–пјҢжҷ¶еңҶеҲ¶йҖ гҖҒе°ҒиЈ…е’ҢжөӢиҜ•и®ҫеӨҮдёәйӣҶжҲҗз”өи·ҜеҸ‘еұ•зҡ„йҮҚиҰҒи®ҫеӨҮпјҢе…¶е·Ҙиүәж°ҙе№ігҖҒжөӢиҜ•иғҪеҠӣеқҮдјҡзӣҙжҺҘеҪұе“ҚеҲ°йӣҶжҲҗз”өи·Ҝдә§е“Ғзҡ„жңҖз»ҲжҖ§иғҪгҖӮ

дә§дёҡй“ҫдёӢжёёдё»иҰҒж¶өзӣ–йҖҡдҝЎгҖҒи®Ўз®—жңәгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒжұҪиҪҰгҖҒеҢ»з–—гҖҒеҶӣдәӢзӯүдә§дёҡгҖӮиҝ‘е№ҙжқҘпјҢдёӢжёёдә§дёҡйқўдёҙдә§е“ҒжҖ§иғҪжҸҗеҚҮгҖҒжҲҗжң¬дјҳеҢ–гҖҒжҠҖжңҜеҚҮзә§зӯүж”№йқ©пјҢеёҰеҠЁйӣҶжҲҗз”өи·ҜеёӮеңәйңҖжұӮжҢҒз»ӯж”ҖеҚҮпјҢдёәеӣҪеҶ…йӣҶжҲҗз”өи·ҜдјҒдёҡй«ҳиҙЁйҮҸеҸ‘еұ•жҸҗдҫӣдәҶдјҳиҙЁзҡ„еёӮеңәзҺҜеўғгҖӮдёӯеӣҪйӣҶжҲҗз”өи·ҜиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

еӣҪе·ЁиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңйЈҺеҚҺй«ҳ新科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮеҗӣиҖҖз”өеӯҗжңүйҷҗе…¬еҸё е…үйўү科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йҡҶеҹәз»ҝиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©жҙҘеёӮзҺҜ欧еҚҠеҜјдҪ“жқҗж–ҷжҠҖжңҜжңүйҷҗе…¬еҸё дёҠжө·ж–°жҳҮеҚҠеҜјдҪ“科жҠҖжңүйҷҗе…¬еҸё жөҷжұҹдёӯжҷ¶з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·е…ҲиҝӣеҚҠеҜјдҪ“еҲ¶йҖ жңүйҷҗе…¬еҸё ејҳе…ғе…үиғҪпјҲж— й”Ўпјүжңүйҷҗе…¬еҸё ж·ұеңіеёӮжҚ·дҪідјҹеҲӣж–°иғҪжәҗиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪеҚҺиҝңиЈ…еӨҮ科жҠҖжңүйҷҗе…¬еҸё иӢҸе·һиө«з‘һзү№з”өеӯҗдё“з”Ёи®ҫеӨҮ科жҠҖжңүйҷҗе…¬еҸё ж·ұ科иҫҫжҷәиғҪиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮеӨ§ж—Ҹе°ҒжөӢ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯ科й•ҝе…үзІҫжӢ“жҷәиғҪиЈ…еӨҮ(иӢҸе·һ)жңүйҷҗе…¬еҸё дҪӣеұұеёӮиҒ”еҠЁз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

еӣҪе·ЁиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңйЈҺеҚҺй«ҳ新科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮеҗӣиҖҖз”өеӯҗжңүйҷҗе…¬еҸё е…үйўү科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йҡҶеҹәз»ҝиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©жҙҘеёӮзҺҜ欧еҚҠеҜјдҪ“жқҗж–ҷжҠҖжңҜжңүйҷҗе…¬еҸё дёҠжө·ж–°жҳҮеҚҠеҜјдҪ“科жҠҖжңүйҷҗе…¬еҸё жөҷжұҹдёӯжҷ¶з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·е…ҲиҝӣеҚҠеҜјдҪ“еҲ¶йҖ жңүйҷҗе…¬еҸё ејҳе…ғе…үиғҪпјҲж— й”Ўпјүжңүйҷҗе…¬еҸё ж·ұеңіеёӮжҚ·дҪідјҹеҲӣж–°иғҪжәҗиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪеҚҺиҝңиЈ…еӨҮ科жҠҖжңүйҷҗе…¬еҸё иӢҸе·һиө«з‘һзү№з”өеӯҗдё“з”Ёи®ҫеӨҮ科жҠҖжңүйҷҗе…¬еҸё ж·ұ科иҫҫжҷәиғҪиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮеӨ§ж—Ҹе°ҒжөӢ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯ科й•ҝе…үзІҫжӢ“жҷәиғҪиЈ…еӨҮ(иӢҸе·һ)жңүйҷҗе…¬еҸё дҪӣеұұеёӮиҒ”еҠЁз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүзҙ«е…үеӣҪиҠҜеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё

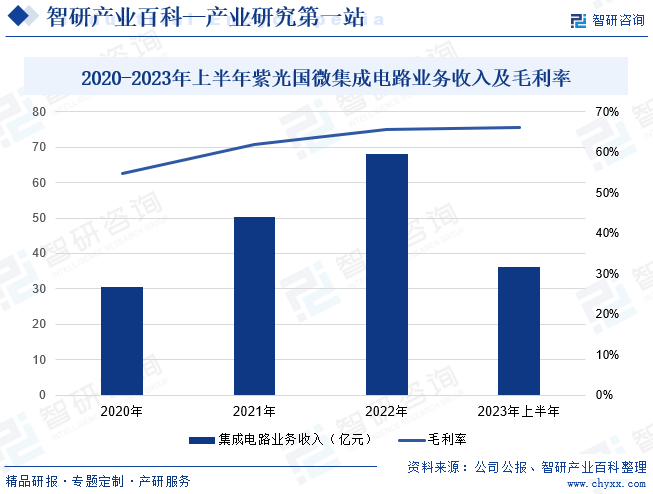

зҙ«е…үеӣҪиҠҜеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸёдёәеӣҪеҶ…дё»иҰҒзҡ„з»јеҗҲжҖ§йӣҶжҲҗз”өи·ҜдёҠеёӮе…¬еҸёд№ӢдёҖпјҢд»Ҙзү№з§ҚйӣҶжҲҗз”өи·ҜгҖҒжҷәиғҪе®үе…ЁиҠҜзүҮдёәдёӨеӨ§дё»дёҡпјҢдә§е“Ғж¶өзӣ–еҫ®еӨ„зҗҶеҷЁгҖҒеҸҜзј–зЁӢеҷЁд»¶гҖҒеӯҳеӮЁеҷЁгҖҒзҪ‘з»ңеҸҠжҺҘеҸЈгҖҒжЁЎжӢҹеҷЁд»¶гҖҒASIC/SoPCзӯү600еӨҡдёӘе“Ғз§ҚпјҢеҗҢж—¶дёә移еҠЁйҖҡдҝЎгҖҒйҮ‘иһҚгҖҒж”ҝеҠЎгҖҒжұҪиҪҰгҖҒе·ҘдёҡгҖҒзү©иҒ”зҪ‘зӯүеӨҡдёӘиЎҢдёҡжҸҗдҫӣиҠҜзүҮгҖҒзі»з»ҹи§ЈеҶіж–№жЎҲе’Ңз»Ҳз«Ҝдә§е“ҒгҖӮ2023е№ҙзҙ«е…үеӣҪеҫ®иҝӣдёҖжӯҘжү©еұ•дә§е“Ғе“Ғзұ»пјҢеҠ ејәз ”еҸ‘з®ЎзҗҶпјҢз”ҹдә§ж•ҲзҺҮгҖҒдә§е“Ғдҫӣеә”иғҪеҠӣе’Ңе®ўжҲ·е“Қеә”йҖҹеәҰеҫ—еҲ°жҳҺжҳҫжҸҗеҚҮпјҢз»ҸиҗҘдёҡз»©жҢҒз»ӯжҸҗеҚҮгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢзҙ«е…үеӣҪеҫ®йӣҶжҲҗз”өи·ҜдёҡеҠЎиҗҘдёҡ收е…Ҙдёә36.26дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ31.55%пјӣжҜӣеҲ©зҺҮдёә66.16%гҖӮ

пјҲ2пјүдёӯиҠҜеӣҪйҷ…йӣҶжҲҗз”өи·ҜеҲ¶йҖ жңүйҷҗе…¬еҸё

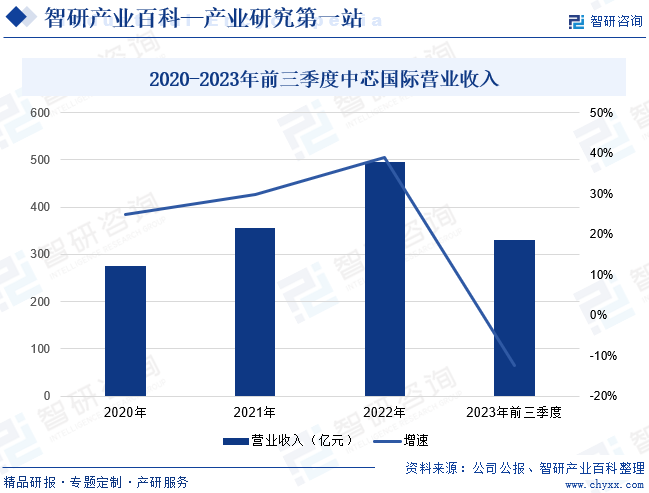

дёӯиҠҜеӣҪйҷ…йӣҶжҲҗз”өи·ҜеҲ¶йҖ жңүйҷҗе…¬еҸёжҳҜдё–з•ҢйўҶе…Ҳзҡ„йӣҶжҲҗз”өи·Ҝжҷ¶еңҶд»Је·ҘдјҒдёҡд№ӢдёҖпјҢд№ҹжҳҜдёӯеӣҪеӨ§йҷҶйӣҶжҲҗз”өи·ҜеҲ¶йҖ дёҡйўҶеҜјиҖ…пјҢжӢҘжңүе…ЁзҗғеҢ–зҡ„еҲ¶йҖ е’ҢжңҚеҠЎеҹәең°пјҢеңЁдёҠжө·гҖҒеҢ—дә¬гҖҒеӨ©жҙҘгҖҒж·ұеңіе»әжңүдёүеә§8иӢұеҜёжҷ¶еңҶеҺӮе’Ңеӣӣеә§12иӢұеҜёжҷ¶еңҶеҺӮгҖӮдёӯиҠҜеӣҪйҷ…жӢҘжңүйўҶе…Ҳзҡ„е·ҘиүәеҲ¶йҖ иғҪеҠӣгҖҒдә§иғҪдјҳеҠҝгҖҒжңҚеҠЎй…ҚеҘ—пјҢйҷӨйӣҶжҲҗз”өи·Ҝжҷ¶еңҶд»Је·ҘеӨ–пјҢдјҒдёҡиҝҳдёәе®ўжҲ·жҸҗдҫӣи®ҫи®ЎжңҚеҠЎдёҺIPж”ҜжҢҒгҖҒе…үжҺ©жЁЎеҲ¶йҖ зӯүдёҖз«ҷејҸй…ҚеҘ—жңҚеҠЎпјҢ并дҝғиҝӣйӣҶжҲҗз”өи·Ҝдә§дёҡй“ҫзҡ„дёҠдёӢжёёеҚҸеҗҢпјҢдёәе®ўжҲ·жҸҗдҫӣе…Ёж–№дҪҚзҡ„йӣҶжҲҗз”өи·Ҝи§ЈеҶіж–№жЎҲгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢдёӯиҠҜеӣҪйҷ…иҗҘдёҡ收е…Ҙдёә330.98дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ12.4%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

йӣҶжҲҗз”өи·ҜжҳҜз”өеӯҗдҝЎжҒҜдә§дёҡзҡ„еҹәзЎҖе’Ңж ёеҝғпјҢжҳҜе…ізі»еӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•е…ЁеұҖзҡ„жҲҳз•ҘжҖ§гҖҒеҹәзЎҖжҖ§е’Ңе…ҲеҜјжҖ§дә§дёҡпјҢеҪұе“ҚзқҖзӨҫдјҡдҝЎжҒҜеҢ–иҝӣзЁӢгҖӮиҝӣе…Ҙ21дё–зәӘд»ҘжқҘпјҢйҡҸзқҖе…ЁзҗғеҢ–гҖҒдҝЎжҒҜеҢ–дёҚж–ӯжҺЁиҝӣпјҢеҸ‘иҫҫеӣҪ家йӣҶжҲҗз”өи·Ҝдә§дёҡй“ҫйҖҗжёҗеҗ‘еҸ‘еұ•дёӯеӣҪ家дёҚж–ӯиҪ¬з§»пјҢдҝғдҪҝжҲ‘еӣҪжҲҗдёәйҮҚиҰҒзҡ„дё»жөҒеёӮеңәд№ӢдёҖпјҢйӣҶжҲҗз”өи·ҜеӣҪдә§жӣҝд»Ји¶ӢеҠҝжҳҺжҳҫгҖӮ2023е№ҙжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§йҮҸдёә3514.4дәҝеқ—пјҢеҗҢжҜ”еўһй•ҝ6.9%гҖӮзӣ®еүҚпјҢж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜдә§дёҡеҜ№йӣҶжҲҗз”өи·ҜеӯҳеңЁйҮҚеӨ§дҫқиө–пјҢдёӢжёёйңҖжұӮзҡ„жҢҒз»ӯйҮҠж”ҫдёәжҲ‘еӣҪйӣҶжҲҗз”өи·ҜеёҰжқҘж–°зҡ„еҸ‘еұ•жңәйҒҮпјҢдә§дёҡе…·еӨҮиүҜеҘҪзҡ„еёӮеңәеҸ‘еұ•еүҚжҷҜпјҢеёӮеңәе®№йҮҸжңүжңӣиҝӣдёҖжӯҘжү©еӨ§гҖӮеҗҢж—¶пјҢйҡҸзқҖеӣҪ家ж”ҝзӯ–зәўеҲ©зҡ„жҢҒз»ӯйҮҠж”ҫпјҢжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡиҺ·еҫ—жӣҙж·ұе…Ҙзҡ„е…іжіЁд»ҘеҸҠжӣҙжҢҒз»ӯиө„жң¬еҠ©еҠӣпјҢд»ҺиҖҢеҠ йҖҹдә§дёҡеҲӣж–°дёҺеҸҳйқ©пјҢжңүеҠ©дәҺжҲ‘еӣҪйӣҶжҲҗз”өи·ҜеңЁеӣҪйҷ…дә§дёҡз”ҹжҖҒдҪ“зі»еҶ…е®һзҺ°ејҜйҒ“и¶…иҪҰгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家еҲ©еҘҪж”ҝзӯ–жҢҒз»ӯеҸ‘еҠӣ

йӣҶжҲҗз”өи·ҜжҳҜдҝЎжҒҜеҢ–зӨҫдјҡзҡ„еҹәзЎҖиЎҢдёҡд№ӢдёҖпјҢе…¶еҸ‘еұ•зЁӢеәҰжҳҜиЎЎйҮҸдёҖдёӘеӣҪ家科жҠҖеҸ‘еұ•ж°ҙе№ізҡ„йҮҚиҰҒжҢҮж ҮгҖӮиҝ‘е№ҙжқҘпјҢдёӯеӣҪж”ҝеәңйҖҡиҝҮдёҖзі»еҲ—жі•еҫӢ法规еҸҠдә§дёҡж”ҝзӯ–пјҢд»ҺжҸҗдҫӣзЁҺ收дјҳжғ гҖҒдҝқжҠӨзҹҘиҜҶдә§жқғгҖҒжҸҗдҫӣжҠҖжңҜж”ҜжҢҒгҖҒеј•еҜјйЈҺйҷ©иө„йҮ‘жөҒе…Ҙзӯүи§’еәҰпјҢеӨ§еҠӣжҺЁеҠЁйӣҶжҲҗз”өи·Ҝзҡ„еҸ‘еұ•гҖӮеҗҢж—¶пјҢеҹәдәҺдҝЎжҒҜе®үе…Ёд»ҘеҸҠиҝӣеҸЈжӣҝд»ЈиҖғиҷ‘пјҢеӣҪ家жҲҗз«ӢйӣҶжҲҗз”өи·Ҝдә§дёҡеҹәйҮ‘пјҢеҗёеј•еӨ§еһӢдјҒдёҡгҖҒйҮ‘иһҚжңәжһ„д»ҘеҸҠзӨҫдјҡиө„йҮ‘пјҢдёәдә§дёҡеҸ‘еұ•жіЁе…Ҙж–°еҠЁеҠӣгҖӮ

пјҲ2пјүж–°е…ҙдә§дёҡеҸ‘еұ•еӮ¬з”ҹйңҖжұӮеўһйҮҸ

зӣ®еүҚпјҢжҲ‘еӣҪжҳҜе…Ёзҗғдё»иҰҒзҡ„з”өеӯҗдҝЎжҒҜеҲ¶йҖ дёҡзҡ„з”ҹдә§еҹәең°пјҢд№ҹжҳҜе…Ёзҗғ规模жңҖеӨ§гҖҒеўһйҖҹжңҖеҝ«зҡ„йӣҶжҲҗз”өи·ҜеёӮеңәгҖӮйҡҸзқҖз»Ҳз«ҜеёӮеңәзҡ„дҫҝжҗәеҢ–гҖҒжҷәиғҪеҢ–гҖҒзҪ‘з»ңеҢ–зҡ„еҸ‘еұ•и¶ӢеҠҝж—Ҙи¶ӢжҳҺжҳҫпјҢдёӢжёёдә§е“Ғжӣҙж–°иҝӯд»ЈйҖҹеәҰеҠ еҝ«пјҢйӣҶжҲҗз”өи·Ҝдј з»ҹеә”з”ЁйўҶеҹҹжҢҒз»ӯз№ҒиҚЈжҺЁеҠЁйӣҶжҲҗз”өи·ҜеёӮеңәйңҖжұӮзЁіжӯҘдёҠеҚҮгҖӮеҗҢж—¶пјҢд»Ҙзү©иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪгҖҒдә‘и®Ўз®—гҖҒжҷәиғҪжұҪиҪҰгҖҒжҷәиғҪ家еұ…гҖҒеҸҜз©ҝжҲҙи®ҫеӨҮзӯүдёәд»ЈиЎЁзҡ„ж–°е…ҙдә§дёҡеҝ«йҖҹеҸ‘еұ•пјҢеӮ¬з”ҹеӨ§йҮҸйӣҶжҲҗз”өи·Ҝдә§е“ҒйңҖжұӮпјҢжҲҗдёә继计算жңәгҖҒзҪ‘з»ңйҖҡдҝЎгҖҒж¶Ҳиҙ№з”өеӯҗд№ӢеҗҺжҺЁеҠЁйӣҶжҲҗз”өи·Ҝдә§дёҡеҸ‘еұ•зҡ„ж–°еҠЁеҠӣпјҢдёәйӣҶжҲҗз”өи·ҜеёҰжқҘж–°зҡ„еҸ‘еұ•жңәйҒҮгҖӮ

пјҲ3пјүдә§дёҡй“ҫж—Ҙи¶ӢжҲҗзҶҹ

зӣ®еүҚпјҢеҸ°з§Ҝз”өгҖҒйҖҡеҜҢеҫ®з”өзӯүе…ЁзҗғдёҖжөҒеҲ¶йҖ дјҒдёҡгҖҒе°ҒиЈ…жөӢиҜ•дјҒдёҡйҷҶз»ӯеңЁдёӯеӣҪеӨ§йҷҶе»әз«Ӣе’Ңжү©е……дә§зәҝпјҢдҪҝеӣҪеҶ…еҺҹжңүзҡ„д»Је·ҘеҲ¶йҖ дјҒдёҡзҡ„е·Ҙиүәж°ҙе№іеҫ—еҲ°жҳҫи‘—жҸҗеҚҮпјҢдёәйҮҮз”ЁFablessжЁЎејҸзҡ„еӣҪеҶ…йӣҶжҲҗз”өи·ҜдјҒдёҡжҸҗдҫӣдәҶдјҳиҙЁдә§иғҪдҝқйҡңгҖӮеҗҢж—¶пјҢе…ЁзҗғйӣҶжҲҗз”өи·ҜжӯЈз»ҸеҺҶ第дёүж¬Ўдә§дёҡиҪ¬з§»пјҢдё–з•ҢйӣҶжҲҗз”өи·Ҝдә§дёҡзҡ„еҲ¶йҖ йҮҚеҝғгҖҒж¶Ҳиҙ№еёӮеңәеҸҠдәәжүҚеңЁдёӯеӣҪеҝ«йҖҹйӣҶиҒҡпјҢеӣҪйҷ…йўҶе…Ҳзҡ„йӣҶжҲҗз”өи·ҜйҫҷеӨҙдјҒдёҡдёҚж–ӯеҠ еӨ§еңЁдёӯеӣҪеёӮеңәзҡ„жҠ•иө„еёғеұҖпјҢдҝғиҝӣжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡй“ҫж—Ҙи¶ӢжҲҗзҶҹгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүдә§дёҡеҸ‘еұ•еҸ—ең°зјҳж”ҝжІ»еӣ зҙ еҪұе“ҚиҫғеӨ§

йӣҶжҲҗз”өи·Ҝзҡ„еҸ‘еұ•дёҺе®Ҹи§Ӯз»ҸжөҺиө°еҠҝеҜҶеҲҮзӣёе…ігҖӮеҪ“еүҚпјҢжҲ‘еӣҪз»ҸжөҺжӯЈз”ұй«ҳйҖҹеўһй•ҝйҳ¶ж®өеҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•йҳ¶ж®өиҪ¬еҸҳпјҢдә§дёҡз»“жһ„жҖ§и°ғж•ҙзү№еҫҒеҚҒеҲҶжҳҺжҳҫгҖӮиҖҢжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝж•ҙдҪ“еҸ‘еұ•зӣёеҜ№иҗҪеҗҺпјҢйғЁеҲҶе…ій”®жҠҖжңҜгҖҒж ёеҝғйӣ¶йғЁд»¶гҖҒж“ҚжҺ§иҪҜ件зӯүд»Қй«ҳеәҰдҫқиө–иҝӣеҸЈгҖӮиҝ‘е№ҙжқҘпјҢеҸ—еӣҪйҷ…еҪўеҠҝеҠЁиҚЎеҪұе“ҚпјҢжҲ‘еӣҪйқўдёҙеҸ‘иҫҫеӣҪ家жҠҖжңҜе°Ғй”ҒгҖҒз”ҹдә§и®ҫеӨҮеҸҠйӣ¶йғЁд»¶иҝӣеҸЈжҲҗжң¬дёҠж¶ЁгҖҒиҝӣеҸЈжё йҒ“дёҚзЁіе®ҡжҖ§еўһејәзӯүйЈҺйҷ©пјҢд»ҺиҖҢеҜ№еӣҪеҶ…йӣҶжҲҗз”өи·ҜеҸ‘еұ•дә§з”ҹдёҚеҲ©еҪұе“ҚгҖӮ

пјҲ2пјүжҠҖжңҜж°ҙе№іжңүеҫ…жҸҗеҚҮ

е°Ҫз®ЎдёӯеӣҪж”ҝеәңе’ҢдјҒдёҡж„ҲеҸ‘йҮҚи§ҶйӣҶжҲҗз”өи·Ҝзҡ„еҸ‘еұ•пјҢдҪҶз”ұдәҺжҠҖжңҜеҸ‘еұ•ж°ҙе№ігҖҒдәәжүҚеҹ№е…»гҖҒз ”еҸ‘жҠ•е…Ҙзӯүж–№йқўзҡ„ж»һеҗҺжҖ§пјҢеӣҪеҶ…йӣҶжҲҗз”өи·Ҝз ”еҸ‘еҠӣйҮҸи–„ејұгҖҒиҮӘдё»еҲӣж–°иғҪеҠӣдёҚи¶ізҡ„зҠ¶еҶөдҫқ然еӯҳеңЁпјҢе°Өе…¶еңЁи®ҫи®ЎгҖҒеҲ¶йҖ зҺҜиҠӮзҡ„й«ҳз«ҜжҠҖжңҜж–№йқўеӯҳеңЁжҳҺжҳҫзҡ„зҹӯжқҝгҖӮе…ҲиҝӣжҠҖжңҜзҡ„ж¬ зјәпјҢеҜјиҮҙжҲ‘еӣҪй«ҳз«ҜйӣҶжҲҗз”өи·ҜеёӮеңәд»Қз”ұеӣҪеӨ–дјҒдёҡеҚ жҚ®дё»еҜјең°дҪҚпјҢеңЁдёҖе®ҡзЁӢеәҰдёҠйҷҗеҲ¶дәҶжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝзҡ„еҸ‘еұ•гҖӮ

пјҲ3пјүжҠ•иө„еӣһжҠҘе‘Ёжңҹиҫғй•ҝ

еңЁйӣҶжҲҗз”өи·Ҝи®ҫи®Ўз ”еҸ‘зҺҜиҠӮпјҢз”өи·Ҝи®ҫи®ЎгҖҒиҪҜ件ејҖеҸ‘зӯүж–№йқўеқҮйңҖиҰҒдјҒдёҡжҠ•е…ҘеӨ§йҮҸзҡ„еҲӣж–°еһӢдәәжүҚиө„жәҗд»ҘеҸҠз ”еҸ‘иө„йҮ‘гҖӮеңЁдә§е“Ғз”ҹдә§зҺҜиҠӮпјҢд»ҺеүҚжңҹдә§зәҝе»әи®ҫгҖҒи®ҫеӨҮжҠ•е…ҘеҲ°жү№йҮҸеҢ–з”ҹдә§пјҢйғҪйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘгҖӮеҗҢж—¶пјҢдә§зәҝе»әжҲҗд»ҘеҗҺпјҢдјҒдёҡиҝҳйңҖиҰҒз»ҸеҺҶдёӢжёёе®ўжҲ·й•ҝж—¶й—ҙең°зӯӣйҖүгҖҒиҜ„жөӢпјҢд»ҘиҫҫеҲ°е®ўжҲ·еӨҡж ·еҢ–зҡ„йңҖжұӮпјҢиҝӣиҖҢеҪўжҲҗзЁіе®ҡзҡ„й”Җе”®жё йҒ“гҖӮжҠ•иө„еӣһжҠҘе‘Ёжңҹиҫғй•ҝпјҢеҜ№иЎҢдёҡеҶ…дјҒдёҡзҡ„иө„йҮ‘е®һеҠӣе’Ңиө„жәҗи°ғй…ҚиғҪеҠӣеҪўжҲҗдәҶдёҖе®ҡзҡ„жҢ‘жҲҳгҖӮ

е…«гҖҒз«һдәүж јеұҖ

йҡҸзқҖе…Ёзҗғж•ҙдҪ“дҝЎжҒҜеҢ–ж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢйӣҶжҲҗз”өи·Ҝе·Із»ҸжҲҗдёәе…Ёзҗғзҡ„ж”Ҝжҹұж ёеҝғдә§дёҡд№ӢдёҖпјҢ并е®һзҺ°дёҺе…¶д»–иЎҢдёҡзҡ„ж·ұеәҰиһҚеҗҲгҖӮд»Һе…ЁзҗғжқҘзңӢпјҢеҫ·е·һд»ӘеҷЁгҖҒдәҡеҫ·иҜәеҚҠеҜјдҪ“зӯүдјҒдёҡеңЁжЁЎжӢҹйӣҶжҲҗз”өи·ҜйўҶеҹҹе…·еӨҮзӘҒеҮәзҡ„з«һдәүе®һеҠӣпјҢдҝқжҢҒйўҶе…Ҳзҡ„еёӮеңәеҚ жңүзҺҮгҖӮжҲ‘еӣҪйӣҶжҲҗз”өи·ҜиҷҪиө·жӯҘиҫғжҷҡпјҢдҪҶеҮӯеҖҹе·ЁеӨ§зҡ„еёӮеңәйңҖжұӮгҖҒз»ҸжөҺзҡ„зЁіе®ҡеҸ‘еұ•е’ҢжңүеҲ©зҡ„ж”ҝзӯ–зҺҜеўғзӯүдј—еӨҡдјҳеҠҝжқЎд»¶пјҢе·ІжҲҗдёәе…ЁзҗғйӣҶжҲҗз”өи·ҜиЎҢдёҡеўһй•ҝзҡ„дё»иҰҒй©ұеҠЁеҠӣгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪйӣҶжҲҗз”өи·ҜеӨҙйғЁдјҒдёҡе‘ҲзЁіжӯҘеҸ‘еұ•жҖҒеҠҝпјҢеҲӣж–°дә§е“Ғиҫ“еҮәиғҪеҠӣдёҚж–ӯеўһејәпјҢеҗёеј•иЎҢдёҡдјҳиҙЁиө„жәҗйҖҗжӯҘиҒҡйӣҶпјҢжҺЁеҠЁдә§дёҡйӣҶдёӯеәҰиҝӣдёҖжӯҘжҸҗеҚҮгҖӮе…¶дёӯпјҢеҸ°з§Ҝз”өгҖҒзҙ«е…үеӣҪеҫ®гҖҒдёӯиҠҜеӣҪйҷ…гҖҒй•ҝз”ө科жҠҖгҖҒдёӯйў–з”өеӯҗгҖҒеӨҚж—Ұеҫ®з”өзӯүдјҒдёҡжҠҖжңҜз§ҜзҙҜж·ұеҺҡпјҢеҲӣж–°з ”еҸ‘иғҪеҠӣиҫғејәпјҢеңЁдә§е“ҒжҖ§иғҪзӯүж–№йқўе…·еӨҮиҫғејәзҡ„з«һдәүдјҳеҠҝпјҢеёӮеңәд»ҪйўқдҪҚеұ…еӣҪеҶ…еүҚеҲ—гҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

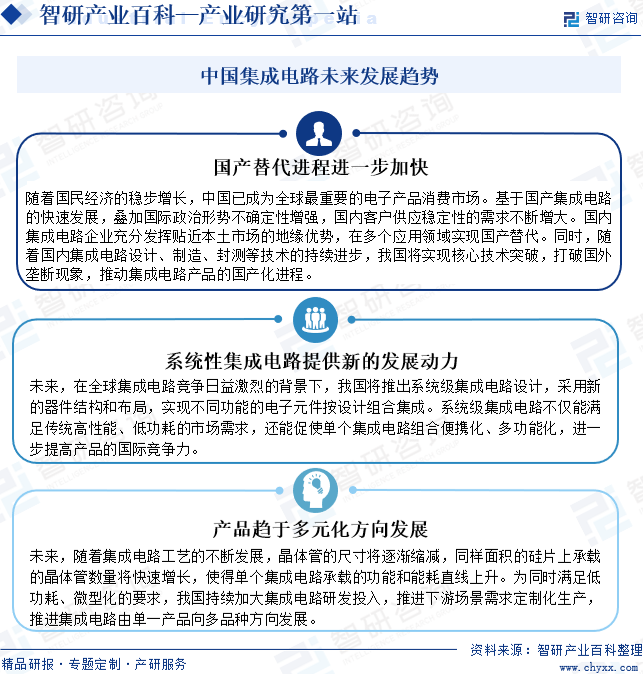

йҡҸзқҖеӣҪж°‘з»ҸжөҺзҡ„зЁіжӯҘеўһй•ҝпјҢдёӯеӣҪе·ІжҲҗдёәе…ЁзҗғжңҖйҮҚиҰҒзҡ„з”өеӯҗдә§е“Ғж¶Ҳиҙ№еёӮеңәгҖӮеҹәдәҺеӣҪдә§йӣҶжҲҗз”өи·Ҝзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҸ еҠ еӣҪйҷ…ж”ҝжІ»еҪўеҠҝдёҚзЎ®е®ҡжҖ§еўһејәпјҢеӣҪеҶ…е®ўжҲ·дҫӣеә”зЁіе®ҡжҖ§зҡ„йңҖжұӮдёҚж–ӯеўһеӨ§гҖӮеӣҪеҶ…йӣҶжҲҗз”өи·ҜдјҒдёҡе……еҲҶеҸ‘жҢҘиҙҙиҝ‘жң¬еңҹеёӮеңәзҡ„ең°зјҳдјҳеҠҝпјҢеңЁеӨҡдёӘеә”з”ЁйўҶеҹҹе®һзҺ°еӣҪдә§жӣҝд»ЈгҖӮеңЁе…ЁзҗғйӣҶжҲҗз”өи·Ҝз«һдәүж—ҘзӣҠжҝҖзғҲзҡ„иғҢжҷҜдёӢпјҢжҲ‘еӣҪжҺЁеҮәзі»з»ҹзә§иҠҜзүҮи®ҫи®ЎпјҢйҮҮз”Ёж–°зҡ„еҷЁд»¶з»“жһ„е’ҢеёғеұҖпјҢе®һзҺ°дёҚеҗҢеҠҹиғҪзҡ„з”өеӯҗе…ғ件жҢүи®ҫи®Ўз»„еҗҲйӣҶжҲҗгҖӮжӯӨеӨ–пјҢдёәеҗҢж—¶ж»Ўи¶ідҪҺеҠҹиҖ—гҖҒеҫ®еһӢеҢ–зҡ„иҰҒжұӮпјҢжҲ‘еӣҪе°ҶжҢҒз»ӯеҠ еӨ§йӣҶжҲҗз”өи·Ҝз ”еҸ‘жҠ•е…ҘпјҢжҺЁиҝӣдёӢжёёеңәжҷҜйңҖжұӮе®ҡеҲ¶еҢ–з”ҹдә§пјҢжҺЁиҝӣйӣҶжҲҗз”өи·Ҝз”ұеҚ•дёҖдә§е“Ғеҗ‘еӨҡе“Ғз§Қж–№еҗ‘еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеҚҠеҜјдҪ“йӣҶжҲҗз”өи·ҜиЎҢдёҡеҸ‘еұ•жҰӮеҶөпјҡж”ҝзӯ–еҸҠйңҖжұӮеҲ©еҘҪдёӢиЎҢдёҡ规模иҝ…йҖҹеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪйӣҶжҲҗз”өи·ҜиЎҢдёҡйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗпјҡеЈ«е…°еҫ®vsдёӯиҠҜеӣҪйҷ…[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)