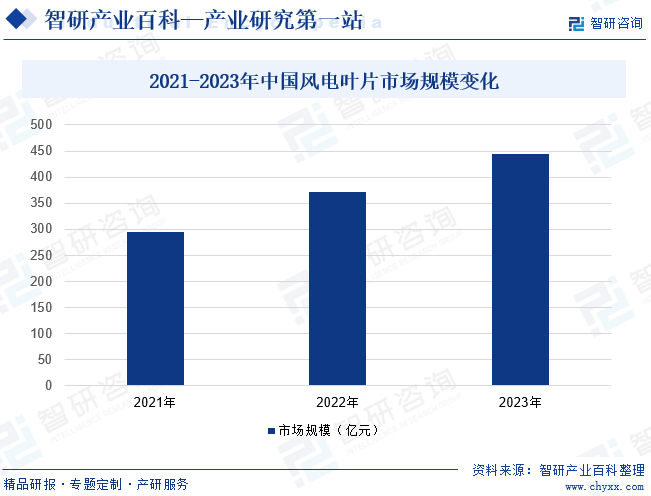

ж‘ҳиҰҒпјҡйЈҺз”өеҸ¶зүҮжҳҜйЈҺз”өжңәз»„дёӯе°ҶиҮӘ然з•ҢйЈҺиғҪиҪ¬жҚўдёәйЈҺеҠӣеҸ‘з”өжңәз»„з”өиғҪзҡ„ж ёеҝғйғЁд»¶пјҢд№ҹжҳҜиЎЎйҮҸйЈҺз”өжңәз»„и®ҫи®Ўе’ҢжҠҖжңҜж°ҙе№ізҡ„дё»иҰҒдҫқжҚ®гҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪеҶ…йЈҺеҠӣеҸ‘з”өиЈ…жңәе®№йҮҸзҲҶеҸ‘ејҸеўһй•ҝпјҢдёӢжёёйЈҺз”өеҸ¶зүҮеә”з”ЁйңҖжұӮдҝқжҢҒй«ҳйҖҹеўһй•ҝпјҢе…ЁеӣҪйЈҺз”өеҸ¶зүҮиЎҢдёҡ规模еҠ йҖҹжү©е®№гҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪйЈҺз”өеҸ¶зүҮиЎҢдёҡ规模иҫҫ371дәҝе…ғпјҢеҗҢжҜ”еўһйҖҹй«ҳиҫҫ26.19%гҖӮжҚ®еёӮеңәеҲқжӯҘз»ҹи®ЎпјҢ2023е№ҙжҲ‘еӣҪйЈҺз”өеҸ¶зүҮиЎҢдёҡ规模еңЁдёӢжёёеёӮеңәеёҰеҠЁдёӢе·Іеўһй•ҝиҮі445дәҝе…ғгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

йЈҺз”өеҸ¶зүҮиҙҹиҙЈе°Ҷз©әж°”зҡ„еҠЁиғҪиҪ¬еҢ–дёәеҸ¶зүҮе’Ңдё»иҪҙзҡ„жңәжў°иғҪпјҢ继иҖҢйҖҡиҝҮеҸ‘з”өжңәиҪ¬еҢ–дёәз”өиғҪпјҢжҳҜйЈҺз”өжңәз»„дёӯе°ҶиҮӘ然з•ҢйЈҺиғҪиҪ¬жҚўдёәйЈҺеҠӣеҸ‘з”өжңәз»„з”өиғҪзҡ„ж ёеҝғйғЁд»¶пјҢд№ҹжҳҜиЎЎйҮҸйЈҺз”өжңәз»„и®ҫи®Ўе’ҢжҠҖжңҜж°ҙе№ізҡ„дё»иҰҒдҫқжҚ®гҖӮйЈҺз”өеҸ¶зүҮз”ҹдә§жқҗж–ҷжңүжңЁеӨҙгҖҒйҮ‘еұһгҖҒе·ҘзЁӢеЎ‘ж–ҷгҖҒзҺ»з’ғй’ўзӯүгҖӮжҢүз…§з”ҹдә§жқҗж–ҷзҡ„дёҚеҗҢпјҢеҸҜе°ҶйЈҺз”өеҸ¶зүҮеҲҶдёәжңЁеҲ¶еҸ¶зүҮеҸҠеёғи’ҷзҡ®еҸ¶зүҮгҖҒзҺ»з’ғй’ўеҸ¶зүҮгҖҒзўізәӨз»ҙеӨҚеҗҲеҸ¶зүҮзӯүзұ»еһӢгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

йЈҺз”өеҸ¶зүҮз”ҹдә§еҺҹж–ҷжңүзҺ»з’ғзәӨз»ҙеўһејәеЎ‘ж–ҷгҖҒзўізәӨз»ҙеўһејәеЎ‘ж–ҷгҖҒеҶҚз”ҹжқҗж–ҷзӯүгҖӮйЈҺз”өеҸ¶зүҮеҲ¶йҖ еҺӮе•ҶйҖҡеёёйҮҮз”ЁиҮӘдё»йҮҮиҙӯжЁЎејҸиҝӣиЎҢйҮҮиҙӯпјҢеҚіз”ұе•ҶеҠЎйғЁзӯҫи®ўй”Җе”®еҗҲеҗҢеҗҺпјҢз»“еҗҲз”ҹдә§и®ЎеҲ’еҲ¶е®ҡйҮҮиҙӯи®ЎеҲ’пјҢз”ұжҠҖжңҜйғЁгҖҒз”ҹдә§и®ЎеҲ’з®ЎзҗҶйғЁж №жҚ®йЎ№зӣ®жҠҖжңҜиҰҒжұӮгҖҒе®ўжҲ·йңҖжұӮзј–еҲ¶гҖҒе®Ўж ёгҖҒжҸҗиҜ·жқҗж–ҷйҮҮиҙӯйңҖжұӮпјҢйҮҮиҙӯйғЁй—ЁжҢүйңҖиҝӣиЎҢеҺҹжқҗж–ҷзҡ„йҮҮиҙӯеҸҠз®ЎзҗҶжҺ§еҲ¶е·ҘдҪңпјҢйҮҮиҙӯзҡ„зү©иө„з”ұиҙЁжҺ§йғЁйӘҢ收е…Ҙеә“гҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

йЈҺз”өеҸ¶зүҮз”ҹдә§еҺӮе•ҶйҖҡеёёйҮҮз”ЁвҖңд»Ҙй”Җе®ҡдә§вҖқзҡ„з”ҹдә§жЁЎејҸпјҢж №жҚ®й”Җе”®еҗҲеҗҢгҖҒе®ўжҲ·жҸҗдҫӣзҡ„еӣҫзәёж–№жЎҲеҸҠдҫӣиҙ§и®ЎеҲ’зӯүз»„з»Үз”ҹдә§пјҢдё»иҰҒдёәеӨ§еһӢйЈҺз”өж•ҙжңәеҺӮе•ҶгҖҒйЈҺз”өеңәж–Ҫе·Ҙе•ҶгҖҒйЈҺз”өеңәиҝҗиҗҘе•ҶжҸҗдҫӣйЈҺз”өеҸ¶зүҮе®ҡеҲ¶еҢ–дә§е“ҒгҖӮз”ұе•ҶеҠЎйғЁдёҺе®ўжҲ·зЎ®и®Өдҫӣиҙ§и®ЎеҲ’еҗҺпјҢжҠҖжңҜйғЁиҝӣиЎҢжҠҖжңҜеҮҶеӨҮгҖҒеӣҫзәёиҪ¬еҢ–пјҢз”ұз”ҹдә§и®ЎеҲ’з®ЎзҗҶйғЁзј–еҲ¶жҺ’дә§и®ЎеҲ’пјҢз»Ҹе®Ўжү№еҗҺдёӢиҫҫжүҖжңүйғЁй—ЁеҸҠеҗ„з”ҹдә§еҹәең°пјӣеҗ„з”ҹдә§еҹәең°з»“еҗҲе®һйҷ…з”ҹдә§жғ…еҶөзј–еҲ¶з”ҹдә§дҪңдёҡи®ЎеҲ’пјҢз»Ҹе®Ўжү№еҗҺејҖе§Ӣз»„з»Үз”ҹдә§гҖӮ

3гҖҒй”Җе”®жЁЎејҸ

йЈҺз”өеҸ¶зүҮз”ҹдә§еҺӮе•Ҷзҡ„й”Җе”®и®ўеҚ•дёҖиҲ¬йҖҡиҝҮжӢӣжҠ•ж ҮжҲ–е•ҶеҠЎи°ҲеҲӨж–№ејҸжүҝжҸҪеҸ–еҫ—гҖӮе…¶дёӯпјҢжӢӣжҠ•ж Үж–№ејҸжҢҮпјҢз”ұе•ҶеҠЎйғЁйҖҡиҝҮйҮҮжӢӣе№іеҸ°еҸӮдёҺйЎ№зӣ®жҠ•ж ҮпјҢе•ҶеҠЎе’ҢжҠҖжңҜйғЁй—Ёдј°з®—дә§е“ҒжҲҗжң¬пјҢзЎ®е®ҡжҠ•ж ҮжҠҘд»·пјҢеҲ¶дҪңз”ҹдә§ж Үд№Ұе’Ңе•Ҷдёҡж Үд№ҰпјҢиҝӣиЎҢжҠ•ж Үпјӣдёӯж ҮеҗҺпјҢжҢүз…§еҗҲеҗҢзӯҫи®ўжөҒзЁӢпјҢз”ұе•ҶеҠЎйғЁдё»еҜје®ҢжҲҗеҗҺз»ӯе·ҘдҪңгҖӮе•ҶеҠЎи°ҲеҲӨж–№ејҸеҲҷжҳҜпјҢдё»иҰҒйҖҡиҝҮеҚҸе•Ҷи®®д»·жҲ–з«һдәүжҖ§и°ҲеҲӨзӯүдёҺе®ўжҲ·иҫҫжҲҗеҗҲдҪңж„Ҹеҗ‘гҖҒзӯҫе®ҡй”Җе”®еҗҲеҗҢпјҢе…¶дҪҷе…·дҪ“жөҒзЁӢдёҺжӢӣжҠ•ж Үи®ўеҚ•ж— жҳҫи‘—е·®ејӮгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

йқўеҜ№з”ҹжҖҒзҺҜеўғдёҺиғҪжәҗж¶ҲиҖ—д№Ӣй—ҙж—ҘзӣҠдёҘеі»зҡ„еҶІзӘҒжҢ‘жҲҳпјҢгҖҠе…ідәҺе®Ңж•ҙеҮҶзЎ®е…ЁйқўиҙҜеҪ»ж–°еҸ‘еұ•зҗҶеҝөеҒҡеҘҪзўіиҫҫеі°зўідёӯе’Ңе·ҘдҪңзҡ„ж„Ҹи§ҒгҖӢгҖҠжү©еӨ§еҶ…йңҖжҲҳз•Ҙ规еҲ’зәІиҰҒпјҲ2022пјҚ2035е№ҙпјүгҖӢзӯүж”ҝзӯ–жҢҮеҮәпјҢеә”еҠ йҖҹжҺЁиҝӣеӣҪ家иғҪжәҗз»“жһ„ж”№йқ©пјҢжҢҒз»ӯеҠ©еҠӣйЈҺеҠӣеҸ‘з”өзӯүжё…жҙҒиғҪжәҗдә§дёҡеҸ‘еұ•пјҢдёәйЈҺз”өеҸ¶зүҮдә§дёҡеҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„еёӮеңәеҸ‘еұ•зҺҜеўғгҖӮ

йқўеҜ№ж—ҘзӣҠжҸҗеҚҮзҡ„йЈҺеҠӣеҸ‘з”өе®№йҮҸйңҖжұӮпјҢгҖҠе…ідәҺж”ҜжҢҒеұұдёңж·ұеҢ–ж–°ж—§еҠЁиғҪиҪ¬жҚўжҺЁеҠЁз»ҝиүІдҪҺзўій«ҳиҙЁйҮҸеҸ‘еұ•зҡ„ж„Ҹи§ҒгҖӢгҖҠз”өеҠӣиЈ…еӨҮиЎҢдёҡзЁіеўһй•ҝе·ҘдҪңж–№жЎҲпјҲ2023-2024е№ҙпјүгҖӢзӯүж”ҝзӯ–жҸҗеҮәпјҢеә”з§ҜжһҒжҺЁиҝӣе…ҲиҝӣйЈҺз”өи®ҫеӨҮзӯүе…ій”®жҠҖжңҜз ”еҸ‘пјҢжҺЁеҠЁе…ій”®еҹәзЎҖжқҗж–ҷгҖҒи®ҫеӨҮгҖҒйӣ¶йғЁд»¶зӯүжҠҖжңҜеҚҮзә§гҖӮеҸҰеӨ–пјҢгҖҠе…ідәҺеҠ еҝ«жҺЁиҝӣеҹҺй•ҮзҺҜеўғеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢгҖҠе…ідәҺз»ҹзӯ№иҠӮиғҪйҷҚзўіе’Ңеӣһ收еҲ©з”ЁеҠ еҝ«йҮҚзӮ№йўҶеҹҹдә§е“Ғи®ҫеӨҮжӣҙж–°ж”№йҖ зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢзӯүж”ҝзӯ–жҸҗеҲ°пјҢеә”еҠ еҝ«еҒҘе…ЁеҢәеҹҹжҖ§еҶҚз”ҹиө„жәҗеӣһ收еҲ©з”ЁдҪ“зі»пјҢжҺЁиҝӣеҜ№йЈҺз”өжңәз»„еҸ¶зүҮзҡ„еҲҶзұ»еҲ©з”Ёе’ҢйӣҶдёӯеӨ„зҪ®пјҢе…ЁеҠӣжҺЁеҠЁйҖҖеҪ№йЈҺз”өжңәз»„зӣёе…іж–°дә§дёҡй“ҫеҸ‘еұ•пјҢеҠ©еҠӣзј“и§ЈйҖҖеҪ№йЈҺжңәеҸ¶зүҮзҺҜеўғжұЎжҹ“й—®йўҳпјҢеҗҢж—¶еҠ еҝ«еЎ«иЎҘйЈҺз”өйўҶеҹҹеҸ¶зүҮзӯүи®ҫеӨҮз©әзјәй—®йўҳгҖӮйЈҺз”өеҸ¶зүҮиЎҢдёҡеҸ‘еұ•ж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰж—ҘзӣҠеўһејәпјҢдә§дёҡеҸ‘еұ•ж”ҝзӯ–дҪ“зі»ж—ҘзӣҠе®Ңе–„гҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

иҮӘ1887е№ҙзҫҺеӣҪдәәCharles F.BrushйҰ–ж¬ЎдҪҝз”Ёз”ұйӣӘжқҫжңЁеҲ¶жҲҗзҡ„йЈҺз”өеҸ¶зүҮд»ҘжқҘпјҢе…ЁзҗғйЈҺз”өеҸ¶зүҮиЎҢдёҡеҸ‘еұ•з”ұжңҖеҲқзҡ„жңЁиҙЁеҸ¶зүҮж—¶д»ЈпјҢйҖҗжёҗз»ҸеҺҶдәҶйҮ‘еұһеҸ¶зүҮж—¶д»ЈгҖҒеӨҚеҗҲжқҗж–ҷеҸ¶зүҮж—¶д»ЈпјҢжӯЈеҠ йҖҹиҝҮжёЎиҮіеҲӣж–°еһӢеҸ¶зүҮж—¶д»ЈгҖӮйҡҸзқҖжҠҖжңҜзҡ„иҝӣжӯҘе’ҢйңҖжұӮзҡ„дёҚж–ӯеҸҳеҢ–пјҢйЈҺз”өеҸ¶зүҮд№ҹеңЁдёҚж–ӯжј”еҢ–е’ҢеҲӣж–°пјҢдёәйЈҺеҠӣеҸ‘з”өзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•еҒҡеҮәдәҶйҮҚиҰҒиҙЎзҢ®гҖӮйҡҸзқҖжқҗж–ҷ科еӯҰе’ҢйЈҺеҠӣеҸ‘з”өжҠҖжңҜзҡ„иҝӣдёҖжӯҘеҸ‘еұ•пјҢйЈҺз”өеҸ¶зүҮе°ҶдјҡиҝҺжқҘжӣҙеӨҡзҡ„зӘҒз ҙе’ҢеҲӣж–°пјҢдёәжё…жҙҒиғҪжәҗзҡ„еҲ©з”ЁејҖиҫҹжӣҙе№ҝйҳ”зҡ„еүҚжҷҜгҖӮ

дә”гҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜе·ҘиүәеЈҒеһ’

йЈҺз”өеҸ¶зүҮе…·жңүдә§е“Ғе·®ејӮеӨ§гҖҒиҙЁйҮҸиҰҒжұӮй«ҳгҖҒдҫӣиҙ§е‘Ёжңҹзҙ§зӯүзү№еҫҒпјҢеҲ¶дҪңжөҒзЁӢеӨҚжқӮдё”е‘Ёжңҹиҫғй•ҝпјҢйңҖз»ҸиҝҮй•ҝж—¶й—ҙзҡ„жҠҖжңҜз ”з©¶гҖҒз»ҸйӘҢз§ҜзҙҜж–№иғҪдә§еҮәеҗҲж јдјҳиҙЁзҡ„дә§е“ҒгҖӮеҗҢж—¶пјҢдёҚеҗҢе®ўжҲ·дә§е“Ғж ҮеҮҶдёҚеҗҢгҖҒжҠҖжңҜиҰҒжұӮз№ҒжқӮпјҢйңҖиҰҒж №жҚ®еҗ„йЎ№зӣ®жғ…еҶөеҜ№и®ҫи®ЎйҷўжҸҗдҫӣзҡ„и®ҫи®Ўи“қеӣҫиҝӣиЎҢжӢҶи§ЈгҖҒз ”еҸ‘гҖҒиҜ•еҲ¶пјҢзЎ®е®ҡеҲ¶йҖ ж—¶йҮҮз”Ёзҡ„е…·дҪ“еҸӮж•°еҸҠеҲ¶еӨҮж–№жЎҲпјҢ并еңЁеҺҹжқҗж–ҷйҮҮиҙӯгҖҒз”ҹдә§иҝҮзЁӢзӣ‘жөӢгҖҒеҮәеҺӮжЈҖйӘҢзӯүеӨҡж–№йқўиҝӣиЎҢе…ЁиҝҮзЁӢз®ЎжҺ§пјҢе……еҲҶеҲ©з”Ёе…Ҳиҝӣзҡ„жҠҖжңҜе·Ҙиүәе’Ңз”ҹдә§и®ҫеӨҮпјҢиҫ…д»Ҙй•ҝжңҹз§ҜзҙҜзҡ„дё“дёҡйўҶеҹҹжҠҖжңҜз»ҸйӘҢпјҢж–№иғҪеңЁиҙЁйҮҸгҖҒеҠҹиғҪгҖҒдәӨиҙ§зӯүеҗ„ж–№йқўж»Ўи¶ідёӢжёёе®ўжҲ·дёҘиӢӣзҡ„е®ҡеҲ¶еҢ–йңҖжұӮгҖӮеӣ жӯӨпјҢеҜ№дәҺж–°иҝӣдјҒдёҡиҖҢиЁҖпјҢз”ұдәҺзјәд№Ҹе·ҘзЁӢз»ҸйӘҢе’ҢжҠҖжңҜеӮЁеӨҮпјҢж— жі•еҝ«йҖҹе“Қеә”дёӢжёёе®ўжҲ·йңҖжұӮпјҢйҡҫд»ҘйҖӮеә”ж—ҘзӣҠжҝҖзғҲзҡ„еёӮеңәз«һдәүгҖӮ

2гҖҒеёӮеңәи®ӨеҸҜеЈҒеһ’

йЈҺз”өеҸ¶зүҮдә§е“ҒиҰҒжұӮдҪҝз”ЁеҜҝе‘ҪеңЁ20е№ҙд»ҘдёҠпјҢдә§е“ҒиҙЁйҮҸеҜ№дәҺдҝқйҡңеҸ‘з”өзҡ„е®үе…ЁжҖ§гҖҒеҸҜйқ жҖ§гҖҒеҸҜжҢҒз»ӯжҖ§иҮіе…ійҮҚиҰҒгҖӮдёӢжёёе®ўжҲ·еңЁйҖүжӢ©дёҠжёёдҫӣеә”е•Ҷж—¶пјҢйғҪйңҖйҖҡиҝҮй•ҝжңҹгҖҒи°Ёж…Һең°иҖғж ёпјҢ并еңЁйҖүжӢ©дҫӣеә”е•Ҷж—¶йҮҚзӮ№е…іжіЁе®һйҷ…дә§е“Ғзҡ„й”Җе”®дёҡз»©еҸҠиҝҗиЎҢжғ…еҶөпјҢйҖүе®ҡдә§е“ҒзЁіе®ҡжҖ§е’ҢеҸҜйқ жҖ§й«ҳзҡ„дҫӣеә”е•ҶиҝӣиЎҢйҮҮиҙӯгҖӮиҖҢж–°иҝӣе…ҘиҖ…еӣ иҙЁйҮҸж ҮеҮҶдёҚжҳҺжҷ°гҖҒз”ҹдә§иҝҮзЁӢз®ЎзҗҶдёҚеҒҘе…Ёд»ҘеҸҠжҠҖжңҜдёҚеӨҹжҲҗзҶҹзӯүеӣ зҙ пјҢйҡҫд»ҘиҺ·еҫ—е®һйҷ…и®ўеҚ•иҝӣиЎҢжөӢиҜ•ж”№иҝӣгҖҒжҸҗеҚҮи®ҫи®ЎиғҪеҠӣе’Ңдә§е“ҒиҙЁйҮҸзЁіе®ҡжҖ§пјҢдёҺдёӢжёёе®ўжҲ·е»әз«Ӣй•ҝжңҹзЁіе®ҡзҡ„еҗҲдҪңе…ізі»еӯҳеңЁеӣ°йҡҫгҖӮеӣ жӯӨпјҢдёҘж јзҡ„еёӮеңәи®ӨеҸҜж ҮеҮҶжҲҗдёәиҫғй«ҳзҡ„иЎҢдёҡиҝӣе…ҘеЈҒеһ’гҖӮ

3гҖҒиө„йҮ‘规模еЈҒеһ’

йЈҺз”өи®ҫеӨҮдә§е“ҒеҲ¶йҖ жҳҜиө„йҮ‘еҜҶйӣҶеһӢиЎҢдёҡпјҢеҲқжңҹжҠ•е…Ҙзҡ„иө„йҮ‘规模иҫғеӨ§гҖӮйЈҺз”өеҸ¶зүҮеұһдәҺеӨ§еһӢй’ўз»“жһ„дә§е“ҒпјҢе…¶з”ҹдә§еҲ¶йҖ йңҖиҰҒи®ёеӨҡеӨ§еһӢдё”зІҫеҜҶзҡ„и®ҫеӨҮпјҢж №жҚ®з”ҹдә§жөҒзЁӢиҝҳйңҖиҝӣиЎҢеӨ§йҮҸеңәең°е·ҘиЈ…еҸҠи®ҫеӨҮж”№еһӢпјҢеӣәе®ҡиө„дә§жҠ•е…ҘиҫғеӨ§гҖӮеҗҢж—¶пјҢдёәж»Ўи¶іе®ўжҲ·дәӨжңҹиҫғзҙ§гҖҒдәӨиҙ§йҮҸеӨ§зҡ„йңҖжұӮпјҢйңҖиҰҒеңЁеүҚжңҹз ”еҸ‘гҖҒеҺҹжқҗж–ҷйҮҮиҙӯж–№йқўеһ«д»ҳиө„йҮ‘пјҢжөҒеҠЁиө„йҮ‘жҠ•е…ҘиҫғеӨ§гҖӮжӯӨеӨ–пјҢйЈҺз”өиЎҢдёҡзҡ„еӨ§еҠҹзҺҮи¶ӢеҠҝд№ҹеҜ№з”ҹдә§еҺӮе•ҶжҸҗеҮәжӣҙй«ҳиҰҒжұӮпјҢз”ҹдә§еҺӮе•ҶйңҖиҰҒеҜ№з”ҹдә§гҖҒжЈҖжөӢи®ҫеӨҮжҢҒз»ӯиҝӣиЎҢжҠ•е…ҘпјҢ并еңЁеҗҠиЈ…гҖҒеӮЁиҝҗзӯүз”ҹдә§зҺҜиҠӮиҝӣиЎҢи®ҫеӨҮеҚҮзә§пјҢж–№иғҪжҢҒз»ӯдҝқжҢҒеёӮеңәз«һдәүеҠӣгҖӮеӣ жӯӨпјҢеҜ№ж–°иҝӣе…ҘиҖ…иҖҢиЁҖпјҢеӯҳеңЁиө„йҮ‘规模еЈҒеһ’гҖӮ

4гҖҒдәәжүҚеЈҒеһ’

йЈҺз”өи®ҫеӨҮйӣ¶йғЁд»¶иЎҢдёҡеұһдәҺжҠҖжңҜеҜҶйӣҶеһӢдә§дёҡпјҢдё”еӣҪеҶ…иө·жӯҘиҫғжҷҡгҖҒеҸ‘еұ•иҫғеҝ«пјҢиҝҷеҜ№дјҒдёҡжҸҗеҮәиҫғй«ҳзҡ„жҠҖжңҜиҝӯд»ЈиҰҒжұӮгҖӮйЈҺз”өеҸ¶зүҮеұһдәҺеӨ§еһӢй’ўз»“жһ„дә§е“ҒпјҢйңҖиҰҒжқҗж–ҷе·ҘзЁӢгҖҒжңәжў°иҮӘеҠЁеҢ–гҖҒе·Ҙдёҡи®ҫи®ЎгҖҒе·ҘзЁӢз®ЎзҗҶзӯүйўҶеҹҹзҡ„дё“дёҡдәәжүҚпјҢеӣҪеҶ…еӨ§еһӢйЈҺз”өи®ҫеӨҮйӣ¶йғЁд»¶еҺӮе•Ҷе·Із»„е»әиҫғдёәе®Ңж•ҙзҡ„жҠҖжңҜдәәе‘ҳжўҜйҳҹпјҢдҪҶж–°иҝӣе…ҘдјҒдёҡйҖҡеёёдәәжүҚеҹ№е…»еҲ¶еәҰдёҚе®Ңе–„пјҢдәәжүҚйҳҹдјҚзҡ„е»әи®ҫжӣҙдёәеӣ°йҡҫгҖӮ

е…ӯгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

йЈҺз”өеҸ¶зүҮдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬иҒҡй…Ҝж ‘и„ӮгҖҒзҺҜж°§ж ‘и„ӮгҖҒзҺ»з’ғзәӨз»ҙгҖҒзўізәӨз»ҙгҖҒиҠҜжқҗгҖҒзІҳжҺҘиғ¶гҖҒж¶ӮеұӮжқҗж–ҷзӯүеҹәзЎҖеҺҹжқҗж–ҷиЎҢдёҡгҖӮдә§дёҡдёӯжёёйЈҺз”өеҸ¶зүҮз”ҹдә§дё»жөҒжҠҖжңҜе·Ҙиүәи·Ҝзәҝжңүзңҹз©әзҒҢжіЁжҲҗеһӢе·ҘиүәгҖҒйў„жөёж–ҷй“әж”ҫе·ҘиүәгҖҒжӢүжҢӨе·ҘиүәзӯүпјҢеӣҪеҶ…йЈҺз”өеҸ¶зүҮз”ҹдә§д»ЈиЎЁеҺӮе•ҶжңүеӨ©йЎәйЈҺиғҪгҖҒеӨ§йҮ‘йҮҚе·ҘгҖҒж—¶д»Јж–°жқҗзӯүгҖӮдә§дёҡдёӢжёёеҲҷжҳҜйЈҺжңәеҲ¶йҖ еҺӮе•Ҷе’ҢйЈҺеҠӣеҸ‘з”өеңәгҖӮйҡҸзқҖйЈҺеҠӣеҸ‘з”өиЈ…жңә规模жҢҒз»ӯжү©еӨ§пјҢе…ЁзҗғйЈҺз”өеҸ¶зүҮеёӮеңәеҸ‘еұ•еүҚжҷҜе№ҝйҳ”гҖӮйЈҺз”өеҸ¶зүҮдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

е·ҙж–ҜеӨ«еҢ–е·Ҙжңүйҷҗе…¬еҸё зҪ—е§ҶеҢ–еӯҰпјҲдёҠжө·пјүжңүйҷҗе…¬еҸё еӨ§иҝһеҳүеҫ·йҡҶжі°е®һдёҡжңүйҷҗе…¬еҸё йҮ‘еҲҡеҢ–е·ҘпјҲжҳҶеұұпјүжңүйҷҗе…¬еҸё жІіеҢ—еӣӣдјҹеҢ–еӯҰе·Ҙдёҡжңүйҷҗе…¬еҸё ж№–еҚ—зәіж јж–°жқҗж–ҷжңүйҷҗе…¬еҸё еҶ…и’ҷеҸӨд№…жі°ж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—дәҡз”өеӯҗжқҗж–ҷпјҲжҳҶеұұпјүжңүйҷҗе…¬еҸё еӨ§иҝһеҳүеҫ·йҡҶжі°е®һдёҡжңүйҷҗе…¬еҸё еҺҰй—Ёж–°й’ўйҮ‘еұһеҲ¶е“Ғжңүйҷҗе…¬еҸё жІ§е·һе»әж–°з‘һзҘҘеҢ–еӯҰ科жҠҖжңүйҷҗе…¬еҸё ж№ӣж–°ж ‘и„ӮпјҲдёӯеӣҪпјүжңүйҷҗе…¬еҸё иҙөе·һиҮҙеҲӣе®һдёҡжңүйҷҗе…¬еҸё иӮҘеҹҺеёӮеҹҺиө„жҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё ж№–еҚ—дә”жұҹжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё еҚ—дәҡз”өеӯҗжқҗж–ҷпјҲжҳҶеұұпјүжңүйҷҗе…¬еҸё йҮҚеәҶеӣҪйҷ…еӨҚеҗҲжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё

ж–°з–Ҷд№ҫдёҙдҪҺзўіиғҪжәҗжҠ•иө„йӣҶеӣўжңүйҷҗе…¬еҸё

е·ҙж–ҜеӨ«еҢ–е·Ҙжңүйҷҗе…¬еҸё зҪ—е§ҶеҢ–еӯҰпјҲдёҠжө·пјүжңүйҷҗе…¬еҸё еӨ§иҝһеҳүеҫ·йҡҶжі°е®һдёҡжңүйҷҗе…¬еҸё йҮ‘еҲҡеҢ–е·ҘпјҲжҳҶеұұпјүжңүйҷҗе…¬еҸё жІіеҢ—еӣӣдјҹеҢ–еӯҰе·Ҙдёҡжңүйҷҗе…¬еҸё ж№–еҚ—зәіж јж–°жқҗж–ҷжңүйҷҗе…¬еҸё еҶ…и’ҷеҸӨд№…жі°ж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—дәҡз”өеӯҗжқҗж–ҷпјҲжҳҶеұұпјүжңүйҷҗе…¬еҸё еӨ§иҝһеҳүеҫ·йҡҶжі°е®һдёҡжңүйҷҗе…¬еҸё еҺҰй—Ёж–°й’ўйҮ‘еұһеҲ¶е“Ғжңүйҷҗе…¬еҸё жІ§е·һе»әж–°з‘һзҘҘеҢ–еӯҰ科жҠҖжңүйҷҗе…¬еҸё ж№ӣж–°ж ‘и„ӮпјҲдёӯеӣҪпјүжңүйҷҗе…¬еҸё иҙөе·һиҮҙеҲӣе®һдёҡжңүйҷҗе…¬еҸё иӮҘеҹҺеёӮеҹҺиө„жҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё ж№–еҚ—дә”жұҹжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё еҚ—дәҡз”өеӯҗжқҗж–ҷпјҲжҳҶеұұпјүжңүйҷҗе…¬еҸё йҮҚеәҶеӣҪйҷ…еӨҚеҗҲжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё

ж–°з–Ҷд№ҫдёҙдҪҺзўіиғҪжәҗжҠ•иө„йӣҶеӣўжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүж ӘжҙІж—¶д»Јж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

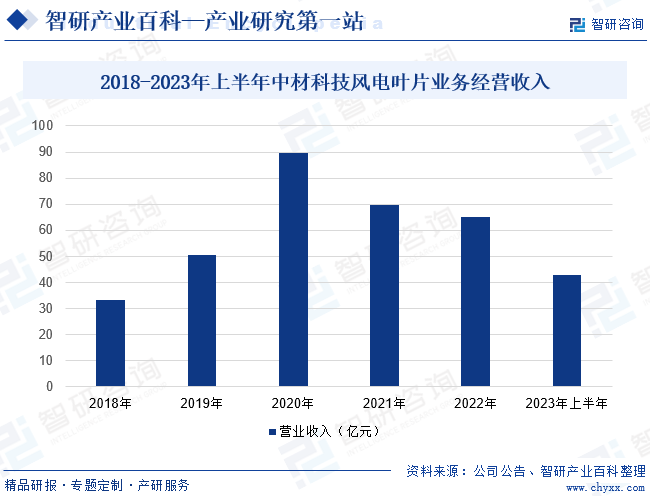

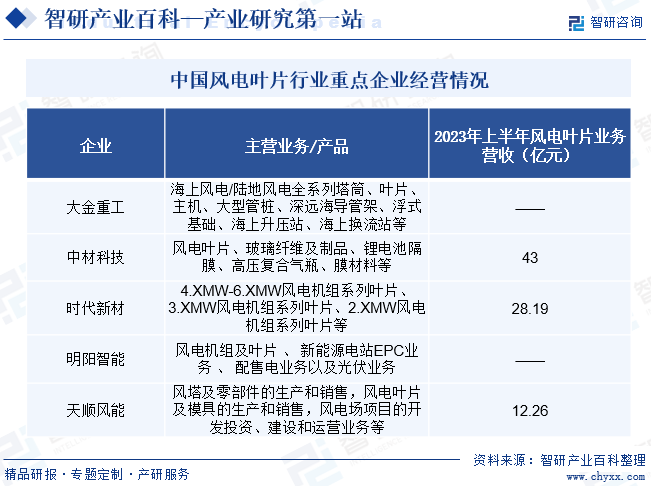

ж ӘжҙІж—¶д»Јж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1984е№ҙпјҢдәҺ2002е№ҙеңЁдёҠдәӨжүҖжӯЈејҸжҢӮзүҢдёҠеёӮпјҢзҺ°дёәдёӯеӣҪдёӯиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸёдёҖзә§еӯҗе…¬еҸёгҖӮж—¶д»Јж–°жқҗзҙ§и·ҹе…Ёзҗғз»ҸжөҺеҸ‘еұ•жӯҘдјҗпјҢдәҺ2006е№ҙжӯЈејҸиҝӣе…ҘйЈҺз”өйўҶеҹҹпјҢзҺ°жңүйЈҺз”өеҸ¶зүҮеҸҠйЈҺз”өеј№жҖ§е…ғ件зӯүдә§е“ҒпјҢ并已е®һзҺ°еӨ§жү№йҮҸеҮәеҸЈгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢж—¶д»Јж–°жқҗйЈҺз”өйўҶеҹҹдёҡеҠЎж”¶е…Ҙ规模дёә28.19дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ13.99%пјҢеёӮеңәеҚ жңүзҺҮ继з»ӯдҝқжҢҒдәҶеӣҪеҶ…第дәҢзҡ„иЎҢдёҡең°дҪҚгҖӮ

пјҲ2пјүдёӯжқҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯжқҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜз»ҸеҺҹеӣҪ家з»ҸжөҺиҙёжҳ“委е‘ҳдјҡжү№еҮҶпјҢз”ұеҺҹдёӯеӣҪдёӯжқҗйӣҶеӣўе…¬еҸёдҪңдёәдё»еҸ‘иө·дәәпјҢдәҺ2001е№ҙ12жңҲ28ж—ҘеңЁеӣҪ家е·Ҙе•ҶиЎҢж”ҝз®ЎзҗҶжҖ»еұҖжіЁеҶҢи®ҫз«Ӣзҡ„иӮЎд»ҪеҲ¶дјҒдёҡпјҢдәҺ2006е№ҙ11жңҲеңЁж·ұеңіиҜҒеҲёдәӨжҳ“жүҖжӯЈејҸжҢӮзүҢдёҠеёӮгҖӮдёӯжқҗ科жҠҖеӣҙз»•ж–°иғҪжәҗгҖҒж–°жқҗж–ҷгҖҒиҠӮиғҪеҮҸжҺ’зӯүжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡж–№еҗ‘пјҢйӣҶдёӯдјҳеҠҝиө„жәҗеӨ§еҠӣеҸ‘еұ•йЈҺз”өеҸ¶зүҮгҖҒзҺ»з’ғзәӨз»ҙеҸҠеҲ¶е“ҒгҖҒй”Ӯз”өжұ йҡ”иҶңдёүеӨ§дё»еҜјдә§дёҡгҖӮе…¶дёӯпјҢеңЁйЈҺз”өеҸ¶зүҮйўҶеҹҹпјҢдёӯжқҗ科жҠҖдёҚж–ӯеҠ еӨ§иө„йҮ‘жҠ•е…ҘпјҢеҗҢж—¶дәҺ2023е№ҙ6жңҲе®ЈеёғпјҢе…¬еҸёе·Іе®ҢжҲҗеҜ№е…ЁзҗғйўҶе…ҲеҸ¶зүҮеҺӮе•ҶдёӯеӨҚиҝһдј—зҡ„收иҙӯпјҢдјҒдёҡйЈҺз”өеҸ¶зүҮдә§иғҪ规模дјҳеҠҝиҝӣдёҖжӯҘеҮёжҳҫгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢдёӯжқҗ科жҠҖйЈҺз”өеҸ¶зүҮй”Җ售收е…Ҙиҫҫ43дәҝе…ғпјҢдёҡеҠЎжҜӣеҲ©зҺҮиҫҫ17.2%пјҢеҗҢжҜ”жҸҗеҚҮ11.3дёӘзҷҫеҲҶзӮ№гҖӮ

дёғгҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪеҶ…йЈҺеҠӣеҸ‘з”өиЈ…жңәе®№йҮҸзҲҶеҸ‘ејҸеўһй•ҝпјҢдёӢжёёйЈҺз”өеҸ¶зүҮеә”з”ЁйңҖжұӮдҝқжҢҒй«ҳйҖҹеўһй•ҝгҖӮеңЁжӯӨй©ұеҠЁдёӢпјҢеӣҪеҶ…йЈҺз”өеҸ¶зүҮз”ҹдә§еҺӮе•ҶеҠ йҖҹжү©еј дә§иғҪпјҢе…ЁеӣҪйЈҺз”өеҸ¶зүҮз”ҹдә§иғҪеҠӣжҢҒз»ӯжҸҗй«ҳпјҢеёӮеңәеӣҪдә§йЈҺз”өеҸ¶зүҮдҫӣз»ҷж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢе…ЁеӣҪйЈҺз”өеҸ¶зүҮиЎҢдёҡ规模еҠ йҖҹжү©е®№гҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪйЈҺз”өеҸ¶зүҮиЎҢдёҡ规模иҫҫ371дәҝе…ғпјҢеҗҢжҜ”еўһйҖҹй«ҳиҫҫ26.19%гҖӮжҚ®еёӮеңәеҲқжӯҘз»ҹи®ЎпјҢ2023е№ҙжҲ‘еӣҪйЈҺз”өеҸ¶зүҮиЎҢдёҡ规模еңЁдёӢжёёеёӮеңәеёҰеҠЁдёӢе·Іеўһй•ҝиҮі445дәҝе…ғгҖӮ

е…«гҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүдә§дёҡж”ҝзӯ–зҡ„еӨ§еҠӣжү¶жҢҒ

йЈҺз”өжҳҜжңӘжқҘжңҖе…·еҸ‘еұ•жҪңеҠӣзҡ„еҸҜеҶҚз”ҹиғҪжәҗжҠҖжңҜд№ӢдёҖпјҢе…·жңүиө„жәҗдё°еҜҢгҖҒдә§дёҡеҹәзЎҖеҘҪгҖҒз»ҸжөҺз«һдәүеҠӣиҫғејәгҖҒзҺҜеўғеҪұе“Қеҫ®е°ҸзӯүдјҳеҠҝпјҢжҳҜжңҖжңүеҸҜиғҪеңЁжңӘжқҘж”Ҝж’‘дё–з•Ңз»ҸжөҺеҸ‘еұ•зҡ„иғҪжәҗжҠҖжңҜд№ӢдёҖпјҢеҗ„дё»иҰҒеӣҪ家дёҺең°еҢәйғҪеҮәеҸ°дәҶйј“еҠұйЈҺз”өеҸ‘еұ•зҡ„иЎҢдёҡж”ҝзӯ–гҖӮдҫӢеҰӮпјҢ欧жҙІеӨҡеӣҪж”ҝеәңйҖҡиҝҮд»·ж јжҝҖеҠұгҖҒзЁҺ收дјҳжғ гҖҒжҠ•иө„иЎҘиҙҙе’ҢеҮәеҸЈдҝЎиҙ·зӯүжүӢж®өж”ҜжҢҒйЈҺз”өдә§дёҡеҸ‘еұ•пјӣзҫҺеӣҪйҮҮз”ЁвҖңжҠ•иө„зЁҺиҙҹеҮҸе…ҚвҖқе’ҢвҖңдә§е“ҒзЁҺиөӢжҠөе…ҚвҖқзӯүеҪўејҸпјҢйҖҡиҝҮеҜ№йЈҺз”өеңәиҝҗиҗҘе•ҶгҖҒйЈҺз”өз»Ҳз«ҜдҪҝз”ЁиҖ…иҝӣиЎҢиЎҘиҙҙйј“еҠұиЎҢдёҡеҸ‘еұ•пјӣжҲ‘еӣҪд№ҹйҖҡиҝҮдә§дёҡ规еҲ’гҖҒзЁҺ收дјҳжғ гҖҒж”ҝеәңиЎҘиҙҙзӯүж–№ејҸпјҢжҺЁеҠЁйЈҺз”өиЎҢдёҡжӣҙеҘҪгҖҒжӣҙеҝ«ең°еҸ‘еұ•гҖӮйҡҸзқҖеҗ„еӣҪж”ҝеәңе’Ңдә§дёҡз•ҢеҜ№йЈҺз”өиЎҢдёҡзҡ„жҢҒз»ӯжҠ•е…ҘпјҢжңӘжқҘйЈҺз”өеҸ¶зүҮиЎҢдёҡеҸ‘еұ•з©әй—ҙе№ҝйҳ”гҖӮ

пјҲ2пјүдёӢжёёеёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝ

жҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘжҺЁеҠЁйЈҺз”өж•ҲзҺҮжҸҗеҚҮе’ҢжҲҗжң¬дёӢйҷҚпјҢжңӘжқҘйЈҺз”өеёӮеңәе°ҶдёҚж–ӯжү©еӨ§гҖӮжҚ®е…ЁзҗғйЈҺиғҪзҗҶдәӢдјҡеҸ‘еёғзҡ„гҖҠ2023е…ЁзҗғйЈҺиғҪжҠҘе‘ҠгҖӢжҳҫзӨәпјҢйў„и®ЎеҲ°2024е№ҙпјҢе…ЁзҗғйҷҶдёҠйЈҺз”өж–°еўһиЈ…жңәе°ҶйҰ–ж¬ЎзӘҒз ҙ100GWпјӣеҲ°2025е№ҙе…Ёзҗғжө·дёҠйЈҺз”өж–°еўһиЈ…жңәд№ҹе°ҶеҶҚеҲӣж–°й«ҳпјҢиҫҫеҲ°25GWгҖӮжңӘжқҘдә”е№ҙе…ЁзҗғйЈҺз”өж–°еўһ并зҪ‘е®№йҮҸе°ҶиҫҫеҲ°680GWгҖӮ

е…¶дёӯпјҢдәҡжҙІеёӮеңәзҡ„жҲҗй•ҝжҖ§е°ҶжңҖдёәејәеҠІпјҢе°Өе…¶жҳҜдёӯеӣҪеёӮеңәпјҢйЈҺз”өиЈ…жңәйҮҸе°ҶжҢҒз»ӯеўһй•ҝгҖӮйҡҸзқҖе…ЁзҗғйЈҺз”өе»әи®ҫеҠ еҝ«пјҢжңӘжқҘйЈҺз”өеҸ¶зүҮзҡ„еёӮеңәйңҖжұӮе°ҶдјҡиҝӣдёҖжӯҘеўһеҠ гҖӮ

пјҲ3пјүз»Ҳз«Ҝж¶Ҳзәіжғ…еҶөдёҚж–ӯж”№е–„

иҫғй•ҝж—¶й—ҙд»ҘжқҘпјҢжҲ‘еӣҪйЈҺз”өејҖеҸ‘йӣҶдёӯеңЁдёүеҢ—ең°еҢәпјҢеӣ еҪ“ең°з”Ёз”өйңҖжұӮйҮҸе°ҸгҖҒй…ҚеҘ—з”өеҠӣиҫ“йҖҒеҹәе»әиҗҪеҗҺпјҢйЈҺз”өдә§ең°дёҺж¶Ҳзәіең°еҮәзҺ°дёҖе®ҡз©әй—ҙй”ҷй…ҚпјҢеҲ¶зәҰдәҶйЈҺз”өиЎҢдёҡеҒҘеә·еҸ‘еұ•гҖӮдҪҶйҡҸзқҖж”ҝеәңдёҖзі»еҲ—дҝғиҝӣж¶Ҳзәіж”ҝзӯ–зҡ„е®һж–ҪпјҢд»ҘеҸҠйЈҺз”өиҝңи·қзҰ»дј иҫ“гҖҒеҢәеҹҹејҖеҸ‘дёӯеҝғиҪ¬з§»пјҢйЈҺз”өдә§дёҡй“ҫйҖҗжёҗе®Ңе–„пјҢж¶Ҳзәій—®йўҳжҢҒз»ӯеҘҪиҪ¬гҖӮдёҖж–№йқўпјҢеӣҪ家еҠ еӨ§з”өзҪ‘еҹәе»әжҠ•е…ҘпјҢ并е°Ҷзү№й«ҳеҺӢдҪңдёәвҖңж–°еҹәе»әвҖқйҮҚзӮ№жҠ•иө„е»әи®ҫзҡ„дёғеӨ§йўҶеҹҹд№ӢдёҖејҖеұ•е»әи®ҫпјҢе°ҶдёәйЈҺз”өзҡ„и·ЁеҢәеҹҹдј иҫ“жҸҗдҫӣ硬件ж”ҜжҢҒпјҢе®һзҺ°е…Ёйқўж¶ҲзәіжҲҗдёәеҸҜиғҪпјӣеҸҰдёҖж–№йқўпјҢжҲ‘еӣҪйҖҗжӯҘе°ҶйЈҺз”өејҖеҸ‘дёӯеҝғеҗ‘дёӯдёңйғЁгҖҒжІҝжө·ең°еҢәиҪ¬з§»пјҢ并еӨ§еҠӣеҸ‘еұ•жө·дёҠйЈҺз”өпјҢйҖҡиҝҮејҖеҸ‘дёӯеҝғеҗ‘з”Ёз”өдёӯеҝғйқ жӢўпјҢиҝӣдёҖжӯҘи§ЈеҶійЈҺз”өж¶Ҳзәій—®йўҳгҖӮйҡҸзқҖеҹәе»әи®ҫж–Ҫзҡ„дёҚж–ӯе®Ңе–„пјҢд»ҘеҸҠең°еҢәз»“жһ„дёҚж–ӯи°ғж•ҙпјҢйЈҺз”өж¶Ҳзәіе°ҶйҖҗжӯҘеҫ—д»Ҙе®һзҺ°пјҢйЈҺз”өеҸ¶зүҮиЎҢдёҡе°ҶиҝҺжқҘжӣҙеӨҡеҸ‘еұ•жңәйҒҮгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүз»“жһ„жҖ§дҫӣйңҖзҹӣзӣҫ

жҲ‘еӣҪйЈҺз”өеҸ¶зүҮиЎҢдёҡ规模еҢ–еҸ‘еұ•жңҹж¶ҢзҺ°дәҶеӨ§йҮҸзҡ„йЈҺз”өи®ҫеӨҮз”ҹдә§дјҒдёҡгҖӮ常规е°әеҜёйЈҺз”өеҸ¶зүҮиЎҢдёҡдә§иғҪзӣёеҜ№е……иЈ•пјҢеёӮеңәз«һдәүжҝҖзғҲпјҢдҪҶеӨ§е°әеҜёзҡ„зӣёеҜ№иҫғе°‘пјҢйғЁеҲҶдјҒдёҡеҲ©ж¶Ұж°ҙе№іиҫғдҪҺпјӣиҖҢжҺЁиҝӣйЈҺз”өе№ід»·дёҠзҪ‘гҖҒеҠ йҖҹжө·дёҠйЈҺз”өејҖеҸ‘жүҖеёҰжқҘзҡ„йЈҺз”өеҸ¶зүҮеӨ§еһӢеҢ–гҖҒз”ҹдә§еҹәең°еҗ‘жІҝжө·иҪ¬з§»зӯүи¶ӢеҠҝпјҢд№ҹж”№еҸҳдәҶеёӮеңәйңҖжұӮпјҢйғЁеҲҶеҺҹжңүз”ҹдә§еҺӮе•Ҷеӣ з”ҹдә§и®ҫеӨҮгҖҒдә§иғҪеёғеұҖгҖҒе·ҘиүәжҠҖжңҜзӯүжңӘеҸҠж—¶ж”№иҝӣеҚҮзә§пјҢдҫӣз»ҷиғҪеҠӣдёҺеёӮеңәйңҖжұӮеҮәзҺ°й”ҷй…ҚпјҢйҖ жҲҗз»“жһ„жҖ§дҫӣйңҖзҹӣзӣҫгҖӮеҗҢж—¶пјҢжҠҖжңҜж ҮеҮҶгҖҒе·ҘиүәиҰҒжұӮгҖҒи®ҫеӨҮ规模гҖҒиҙЁйҮҸжҺ§еҲ¶иҰҒжұӮеқҮиҫғй«ҳзҡ„еӨ§е°әеҜёйЈҺз”өеҸ¶зүҮпјҢеӣ жӢҘжңүиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’пјҢеҜјиҮҙиғҪеӨҹж»Ўи¶ідёӢжёёе®ўжҲ·й«ҳжҠҖжңҜж ҮеҮҶе’ҢеҸҠж—¶дҫӣиҙ§иғҪеҠӣзҡ„еӣҪеҶ…йЈҺз”өеҸ¶зүҮдҫӣеә”е•Ҷе°ҡиҫғдёәзЁҖе°‘пјҢйғЁеҲҶж ёеҝғйғЁд»¶е°ҡж— жі•е®Ңе…Ёе®һзҺ°еӣҪдә§жӣҝд»ЈпјҢеӣ иҖҢзӣ®еүҚдә§иғҪ并дёҚиғҪж»Ўи¶іеёӮеңәйңҖжұӮгҖӮ

пјҲ2пјүиө„йҮ‘зјәд№Ҹ

йЈҺз”өеҸ¶зүҮиЎҢдёҡйҷӨжҠҖжңҜиҰҒжұӮзӣёеҜ№иҫғй«ҳеӨ–пјҢд№ҹжҳҜиө„жң¬жҠ•е…ҘиҫғеӨ§зҡ„иө„йҮ‘еҜҶйӣҶеһӢиЎҢдёҡпјҢеӣ жӯӨйңҖиҰҒејәжңүеҠӣзҡ„иө„йҮ‘ж”ҜжҢҒгҖӮиҷҪ然пјҢиҝ‘еҮ е№ҙе…ЁзҗғйЈҺз”өиЎҢдёҡзҡ„й«ҳйҖҹеҸ‘еұ•еёҰеҠЁдәҶдёҖжү№йЈҺз”өеҸ¶зүҮеҲ¶йҖ дјҒдёҡзҡ„еҝ«йҖҹжҲҗй•ҝпјҢдҪҶжҖ»дҪ“иҖҢиЁҖпјҢзӣёжҜ”дәҺеӣҪеӨ–е·ЁеӨҙпјҢеӣҪеҶ…йЈҺз”өеҸ¶зүҮеҲ¶йҖ дјҒдёҡзҡ„иө„дә§и§„жЁЎиҝҳжҷ®йҒҚиҫғе°ҸпјҢиҺ·еҫ—иһҚиө„зҡ„йҡҫеәҰзӣёеҜ№иҫғеӨ§пјҢеҲ¶зәҰдәҶдјҒдёҡзҡ„жҢҒз»ӯеҸ‘еұ•пјҢжҷ®йҒҚеӯҳеңЁиө„йҮ‘дёҚи¶ігҖҒиһҚиө„жё йҒ“еҢ®д№Ҹзҡ„жғ…еҶөпјҢиҝҷеҜ№иЎҢдёҡжңӘжқҘзҡ„еҒҘеә·еҸ‘еұ•еҪўжҲҗдәҶдёҖе®ҡзҡ„дёҚеҲ©еҪұе“ҚгҖӮ

пјҲ3пјүдә§дёҡж”ҝзӯ–и°ғж•ҙ

йЈҺиғҪиЎҢдёҡеҸ—ж”ҝзӯ–еҪұе“ҚиҫғеӨ§пјҢдёәйј“еҠұйЈҺз”өдә§дёҡзҡ„еҸ‘еұ•пјҢеҢ…жӢ¬жҲ‘еӣҪеңЁеҶ…зҡ„дё–з•Ңеҗ„еӣҪж”ҝеәңйғҪеҮәеҸ°дәҶзӣёе…ідә§дёҡжҝҖеҠұж”ҝзӯ–гҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҜ№йЈҺз”өдә§дёҡжҝҖеҠұж”ҝзӯ–иҝӣиЎҢи°ғж•ҙпјҢеҸ‘еёғйҷҚдҪҺйЈҺз”өдёҠзҪ‘жҢҮеҜјд»·гҖҒйҖҗжӯҘеҸ–ж¶ҲйЈҺз”өйЎ№зӣ®иЎҘиҙҙгҖҒејҖеұ•йЈҺз”өйЎ№зӣ®з«һдәүжҖ§дёҠзҪ‘зӯүж”ҝзӯ–жҺӘж–ҪпјҢеҜ№йЈҺз”өдә§дёҡй“ҫдёҠдёӢжёёдјҒдёҡзҡ„жҠҖжңҜеҚҮзә§гҖҒжҲҗжң¬з®ЎжҺ§гҖҒйЎ№зӣ®иҝӣеәҰжҺ§еҲ¶зӯүж–№йқўжҸҗеҮәжӣҙй«ҳзҡ„иҰҒжұӮпјҢиӢҘж— жі•е®һзҺ°йҷҚжң¬еўһж•Ҳе°ҶйҷҚдҪҺдјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣпјҢдёәдёҡеҶ…дјҒдёҡзҡ„еҸ‘еұ•еёҰжқҘж–°зҡ„жҢ‘жҲҳгҖӮ

д№қгҖҒз«һдәүж јеұҖ

зӣ®еүҚпјҢжҲ‘еӣҪйЈҺз”өеҸ¶зүҮиЎҢдёҡ第дёҖжўҜйҳҹдјҒдёҡд»Ҙдёӯжқҗ科жҠҖгҖҒдёӯеӨҚиҝһдј—зӯүдёәд»ЈиЎЁпјҢиҜҘжўҜйҳҹдјҒдёҡеҮӯеҖҹйӣ„еҺҡзҡ„жҠҖжңҜе®һеҠӣпјҢеңЁеёӮеңәе…·жңүиҫғеӨ§еҪұе“ҚеҠӣпјҢеҚ жҚ®жӣҙеӨҡеёӮеңәд»ҪйўқгҖӮ第дәҢжўҜйҳҹдјҒдёҡеҲҷжҳҜд»ҘжҳҺйҳіжҷәиғҪгҖҒдёүдёҖйҮҚиғҪгҖҒиҒ”еҗҲеҠЁеҠӣзӯүдёәд»ЈиЎЁпјҢиҜҘжўҜйҳҹдјҒдёҡйҖҡеёёжҳҜе…·жңүдёҖе®ҡзҡ„жҠҖжңҜе®һеҠӣе’ҢеёӮеңәз«һдәүеҠӣпјҢеңЁзү№е®ҡйўҶеҹҹжҲ–ең°еҢәеҚ жҚ®дёҖе®ҡзҡ„еёӮеңәд»ҪйўқгҖӮ第дёүжўҜйҳҹдјҒдёҡеҢ…жӢ¬иүҫжң—科жҠҖгҖҒд№қйјҺж–°жқҗгҖҒзәўеҸ¶йЈҺз”өзӯүпјҢиҜҘжўҜйҳҹе…¬еҸёдёҡеҠЎи§„жЁЎиҫғе°ҸпјҢдҪҶдё“дёҡеҢ–зЁӢеәҰиҫғй«ҳпјҢдё”иғҪеӨҹй’ҲеҜ№зү№е®ҡеёӮеңәйңҖжұӮжҸҗдҫӣе®ҡеҲ¶еҢ–дә§е“Ғе’ҢжңҚеҠЎгҖӮиҝ‘е№ҙжқҘпјҢеҸ—йЈҺз”өжҠўиЈ…жҪ®еҪұе“ҚпјҢи¶ҠжқҘи¶ҠеӨҡиө„жң¬ејҖе§Ӣиҝӣе…ҘйЈҺз”өеҸ¶зүҮиЎҢдёҡпјҢеҸ еҠ йЈҺз”өеҸ¶зүҮеӨ§еһӢеҢ–гҖҒиҪ»йҮҸеҢ–еҸ‘еұ•пјҢиЎҢдёҡжҠҖжңҜиҰҒжұӮйҡҫеәҰдёҚж–ӯжҸҗеҚҮпјҢдҪҝеҫ—жҲ‘еӣҪйЈҺз”өеҸ¶зүҮиЎҢдёҡз«һдәүж„ҲеҠ зҷҪзғӯеҢ–гҖӮ

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

еӣ е№ід»·дёҠзҪ‘гҖҒз«һдәүжҖ§й…ҚзҪ®зӯүйңҖиҰҒпјҢйЈҺз”өйҷҚжң¬еўһж•Ҳзҡ„йңҖжұӮж—ҘзӣҠеўһй•ҝпјҢйЈҺз”өи®ҫеӨҮеӨ§еҠҹзҺҮе·ІжҲҗдёәйЈҺз”өдә§дёҡйҮҚиҰҒеҸ‘еұ•и¶ӢеҠҝгҖӮеҸ еҠ еӣҪ家еҸ‘改委е’ҢеӣҪ家иғҪжәҗеұҖжҸҗеҮәзҡ„пјҢиҰҒжҠҠй«ҳж•ҲеҸ¶зүҮж°”еј№гҖҒиҪ»йҮҸеҢ–з»“жһ„гҖҒж–°жқҗж–ҷзӣёз»“еҗҲзҡ„дёҖдҪ“еҢ–и®ҫи®ЎжҠҖжңҜеҲ—дёәжңӘжқҘзҡ„йҮҚзӮ№зӘҒз ҙзӣ®ж ҮгҖӮжңӘжқҘпјҢеӨ§еһӢеҢ–гҖҒиҪ»йҮҸеҢ–е°ҶжҲҗдёәйЈҺз”өеҸ¶зүҮиЎҢдёҡеҸ‘еұ•зҡ„дё»иҰҒи¶ӢеҠҝд№ӢдёҖгҖӮ

жӯӨеӨ–пјҢйЈҺз”өжңәз»„еҸ¶зүҮзҡ„еҜҝе‘ҪдёҖиҲ¬дёә20е№ҙеҲ°25е№ҙпјҢжҲ‘еӣҪд»Һ2005е№ҙејҖе§ӢеӨ§и§„жЁЎең°жҺЁиҝӣйЈҺз”өеҸ‘еұ•пјҢиҝҷж„Ҹе‘ізқҖеӣҪеҶ…жңүеӨ§йҮҸзҡ„йЈҺз”өжңәз»„еҸ¶зүҮеҚіе°ҶйҖҖеҪ№гҖӮеҗҢж—¶пјҢжҲ‘еӣҪйЈҺз”өдә§дёҡеҸ‘еұ•еҝ«гҖҒдҪ“йҮҸеӨ§пјҢеҗҺз»ӯжҜҸе№ҙйҖҖеҪ№йЈҺжңәеҸ¶зүҮж•°йҮҸиҝҳдјҡд»ҘжғҠдәәзҡ„йҖҹеәҰйҖҗе№ҙйҖ’еўһгҖӮе…ЁеӣҪйЈҺжңәеҸ¶зүҮйҖҖеҪ№еҗҺеӣһ收еҲ©з”Ёйҡҫйўҳе°Ҷж—ҘзӣҠеҮёжҳҫгҖӮ2023е№ҙ3жңҲ26ж—ҘпјҢеӣҪ家иғҪжәҗеұҖеҸ‘еёғзҡ„гҖҠ<е…ідәҺдҝғиҝӣж–°ж—¶д»Јж–°иғҪжәҗй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„е®һж–Ҫж–№жЎҲ>жЎҲдҫӢи§ЈиҜ»гҖӢжҸҗеҲ°пјҢе°ҶжҺЁеҠЁйҖҖеҪ№йЈҺз”өжңәз»„гҖҒе…үдјҸ组件еӣһ收еӨ„зҗҶжҠҖжңҜе’Ңзӣёе…ідә§дёҡй“ҫеҸ‘еұ•пјҢе®һзҺ°е…Ёз”ҹе‘Ҫе‘Ёжңҹй—ӯзҺҜејҸз»ҝиүІеҸ‘еұ•пјӣеҗҢж—¶е°ҶеҠ еҝ«ж”ҝзӯ–дёҺж ҮеҮҶеҲ¶е®ҡпјҢе°Ҫеҝ«е®Ңе–„иЎҢдёҡж ҮеҮҶгҖҒжҠҖжңҜ规иҢғгҖҒи®ӨиҜҒдҪ“зі»зӯүпјҢзЎ®з«ӢеҗҲзҗҶзҡ„е•ҶдёҡжЁЎејҸгҖӮз»јдёҠеҲҶжһҗпјҢеңЁж”ҝзӯ–еҸҠеёӮеңәжҺЁеҠЁдёӢпјҢйҖҖеҪ№йЈҺжңәеҸ¶зүҮеӣһ收жҲ–е°ҶжҲҗдёәйЈҺз”өеҸ¶зүҮдә§дёҡеҸҰдёҖй«ҳйҖҹеҸ‘еұ•з»ҶеҲҶйўҶеҹҹгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪйЈҺз”өеҸ¶зүҮиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗпјҡжңӘжқҘйЈҺз”өеҸ¶зүҮиЎҢдёҡзҡ„йңҖжұӮйҮҸе°ҶдјҡжҢҒз»ӯеўһеҠ [еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪйЈҺз”өеҸ¶зүҮиЎҢдёҡзҺ°зҠ¶еҸҠйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗпјҲдёӯжқҗеҸ¶зүҮVSж—¶д»Јж–°жқҗVSжҳҺйҳіжҷәиғҪпјү[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)