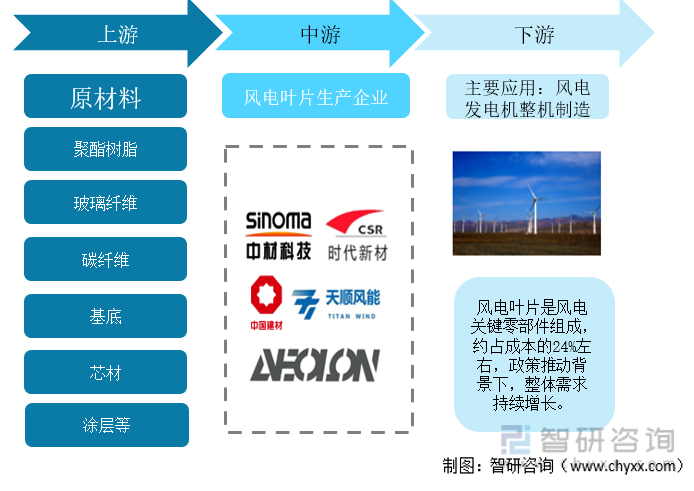

дёҖгҖҒйЈҺз”өеҸ¶зүҮдә§дёҡй“ҫ

йЈҺз”өеҸ¶зүҮжҳҜйЈҺз”өжңәз»„дёӯе°ҶиҮӘ然з•ҢйЈҺиғҪиҪ¬жҚўдёәйЈҺеҠӣеҸ‘з”өжңәз»„з”өиғҪзҡ„ж ёеҝғйғЁд»¶,д№ҹжҳҜиЎЎйҮҸйЈҺз”өжңәз»„и®ҫи®Ўе’ҢжҠҖжңҜж°ҙе№ізҡ„дё»иҰҒдҫқжҚ®гҖӮдёӯеӣҪеёӮеңәе·Із»ҸеҪўжҲҗеӨ–иө„дјҒдёҡгҖҒж°‘иҗҘдјҒдёҡгҖҒз ”з©¶йҷўжүҖгҖҒдёҠеёӮе…¬еҸёзӯүеӨҡе…ғеҢ–зҡ„дё»дҪ“жҠ•иө„еҪўејҸгҖӮеӨ–иө„дјҒдёҡдё»иҰҒжңүGEгҖҒLMгҖҒGAMESAгҖҒзӯүпјҢеӣҪеҶ…дјҒдёҡд»ҘгҖҒгҖҒдёӯеӨҚиҝһдј—дёәд»ЈиЎЁгҖӮ

йЈҺз”өеҸ¶зүҮдё»иҰҒеҺҹжқҗж–ҷеҢ…жӢ¬зҺҜж°§ж ‘и„ӮгҖҒзҺ»зәӨгҖҒзўізәӨз»ҙгҖҒеҹәеә•е’ҢиҠҜжқҗзӯүпјҢйЈҺз”өеҸ¶зүҮзҡ„еҹәжң¬з»“жһ„еҢ…жӢ¬еҸ¶зүҮдё»дҪ“е’ҢеҸ¶зүҮеӨ§жўҒпјҢеҸ¶зүҮдё»дҪ“жҳҜзҺ»з’ғзәӨз»ҙеўһејәеӨҚеҗҲжқҗж–ҷпјҢйЈҺз”өеҸ¶зүҮеўһејәжқҗж–ҷз»ҸеҺҶж—©жңҹжңЁжқҗгҖҒеёғи’ҷзҡ®гҖҒй“Ғи’ҷзҡ®гҖҒй“қеҗҲйҮ‘и’ҷзҡ®зӯүжқҗж–ҷеҗҺпјҢзӣ®еүҚе·Іе®Ңе…ЁдҪҝз”ЁеӨҚеҗҲжқҗж–ҷпјҢдё»еӣ зҺ»зәӨжҖ§иғҪдјҳејӮдё”е…·еӨҮз»ҸжөҺжҖ§гҖӮеҸ¶зүҮеӨ§жўҒжҳҜзўізәӨз»ҙеўһејәеӨҚеҗҲжқҗж–ҷпјҢеҪ“еүҚзўізәӨз»ҙдё»иҰҒз”ЁдәҺеҸ¶зүҮдё»жўҒпјҢеҚіжӣҝжҚўеҺҹе…Ҳдё»жўҒдёӯзҡ„еҚ•иҪҙеҗ‘зҺ»зәӨеёғпјҢжӣҝжҚўеҗҺеҸҜжңүж•ҲеҮҸйҮҚ20%пјҢдҪҶжҲҗжң¬дёҠеҚҮ82%гҖӮ

йЈҺз”өеҸ¶зүҮдә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдёҠжёёиЎҢдёҡеҲҶжһҗ

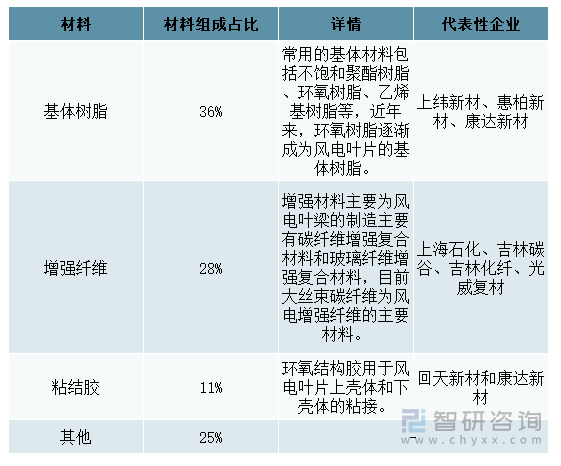

д»ҺйЈҺз”өеҸ¶зүҮзҡ„дёҠжёёжқҘзңӢпјҢйЈҺз”өеҸ¶зүҮзҡ„еҺҹжқҗж–ҷдёәзҺҜж°§ж ‘и„ӮгҖҒзҺ»з’ғзәӨз»ҙгҖҒзўізәӨз»ҙзӯүпјҢйЈҺз”өеҸ¶зүҮдёӯзҡ„еҹәдҪ“ж ‘и„Ӯжқҗж–ҷеҚ жҜ”36%пјҢз”ұдәҺзҺҜж°§ж ‘и„Ӯйҹ§жҖ§е’ҢиҖҗд№…жҖ§еҘҪпјҢзҺҜж°§ж ‘и„ӮйҖҗжёҗжҲҗдёәйЈҺз”өеҸ¶зүҮзҡ„еҹәдҪ“ж ‘и„ӮпјҢд»ЈиЎЁжҖ§дјҒдёҡжңүдёҠзә¬ж–°жқҗгҖҒжғ жҹҸж–°жқҗгҖҒеә·иҫҫж–°жқҗпјҢеўһејәзәӨз»ҙжқҗж–ҷзҡ„з»„жҲҗеҚ жҜ”дёә28%пјҢдё»иҰҒзҡ„еўһејәжқҗж–ҷжңүзўізәӨз»ҙеўһејәеӨҚеҗҲжқҗж–ҷ(CFRP)е’ҢзҺ»зәӨеўһејәеӨҚеҗҲжқҗж–ҷ(GFRP)пјҢд»ЈиЎЁжҖ§дјҒдёҡжңүдёҠжө·зҹіеҢ–гҖҒеҗүжһ—зўіи°·гҖҒеҗүжһ—еҢ–зәӨгҖҒе…үеЁҒеӨҚжқҗзӯүпјҢзІҳз»“иғ¶жқҗж–ҷзҡ„еҚ жҜ”дёә11%пјҢзҺҜж°§з»“жһ„иғ¶з”ЁдәҺйЈҺз”өеҸ¶зүҮдёҠдёӢеЈідҪ“зҡ„зІҳжҺҘпјҢд»ЈиЎЁжҖ§дјҒдёҡжңүеӣһеӨ©ж–°жқҗе’Ңеә·иҫҫж–°жқҗгҖӮ

йЈҺз”өеҸ¶зүҮеӨҚеҗҲжқҗж–ҷзҡ„еә”з”Ё

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

зҺҜж°§ж ‘и„ӮжҳҜдёҖз§Қй«ҳеҲҶеӯҗиҒҡеҗҲзү©пјҢеҲҶеӯҗејҸдёә(C11H12O3)nпјҢжҳҜжҢҮеҲҶеӯҗдёӯеҗ«жңүдёӨдёӘд»ҘдёҠзҺҜж°§еҹәеӣўзҡ„дёҖзұ»иҒҡеҗҲзү©зҡ„жҖ»з§°пјҢжҳҜеҲ¶дҪңйЈҺз”өеҸ¶зүҮзҡ„еҺҹжқҗж–ҷд№ӢдёҖпјҢ2017-2020е№ҙе…ЁеӣҪзҺҜж°§ж ‘и„Ӯзҡ„дә§йҮҸеңЁ110-130дёҮеҗЁд№Ӣй—ҙпјҢдә§йҮҸе…·жңүдёҖе®ҡзҡ„жіўеҠЁжҖ§пјҢж №жҚ®з»ҹи®ЎпјҢ2021е№ҙдёӯеӣҪзҺҜж°§ж ‘и„Ӯзҡ„дә§йҮҸдёә134дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ4.2%гҖӮ

2017-2021е№ҙдёӯеӣҪзҺҜж°§ж ‘и„Ӯзҡ„дә§йҮҸд»ҘеҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

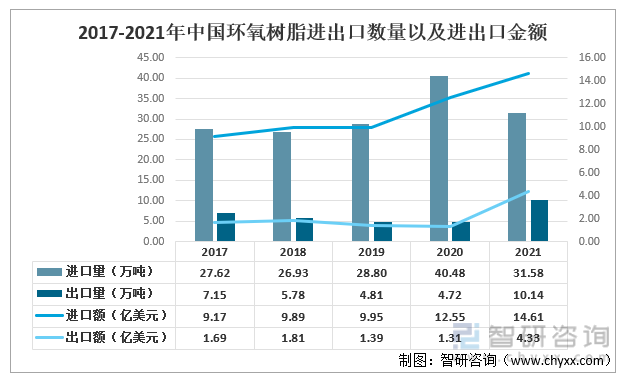

жҲ‘еӣҪй«ҳз«ҜзҺҜж°§ж ‘и„Ӯзҡ„йңҖжұӮйҮҸеӨ§пјҢдё”еӨ§йҮҸдҫқиө–иҝӣеҸЈпјҢжө·е…іж•°жҚ®жҳҫзӨәпјҢ2020е№ҙжҲ‘еӣҪзҺҜж°§ж ‘и„Ӯзҡ„иҝӣеҸЈйҮҸдёә40.48дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ40.2%пјҢ2021е№ҙзҡ„иҝӣеҸЈйҮҸжңүжүҖдёӢйҷҚпјҢ2021е№ҙдёӯеӣҪзҺҜж°§ж ‘и„Ӯзҡ„иҝӣеҸЈйҮҸдёә31.58дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ22%пјҢ2021е№ҙзҡ„еҮәеҸЈйҮҸдёә10.14дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ114.83%пјӣиҝӣеҮәеҸЈйҮ‘йўқж–№йқўпјҢ2021е№ҙзҺҜж°§ж ‘и„Ӯзҡ„иҝӣеҸЈйҮ‘йўқдёә14.61дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ16.41%пјҢ2021е№ҙзҺҜж°§ж ‘и„Ӯзҡ„еҮәеҸЈйҮ‘йўқдёә4.33дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ230.53%гҖӮ

2017-2021е№ҙдёӯеӣҪзҺҜж°§ж ‘и„ӮиҝӣеҮәеҸЈж•°йҮҸд»ҘеҸҠиҝӣеҮәеҸЈйҮ‘йўқ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2021е№ҙжҲ‘еӣҪзҺ»зәӨиЎҢдёҡпјҢеҸ—вҖңеҸҢзўівҖқеҸ‘еұ•жҲҳз•ҘеҪұе“ҚпјҢеӣҪеҶ…ж–°иғҪжәҗжұҪиҪҰгҖҒе»әзӯ‘иҠӮиғҪгҖҒз”өеӯҗз”өеҷЁеҸҠйЈҺз”өж–°иғҪжәҗзӯүйўҶеҹҹйңҖжұӮејҖе§ӢжҢҒз»ӯеҸ‘еҠӣгҖӮжҚ®з»ҹи®ЎпјҢ2021е№ҙжҲ‘еӣҪзҺ»з’ғзәӨз»ҙдә§йҮҸиҫҫеҲ°624дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ15.34%гҖӮ

2017-2021е№ҙдёӯеӣҪзҺ»з’ғзәӨз»ҙдә§йҮҸд»ҘеҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

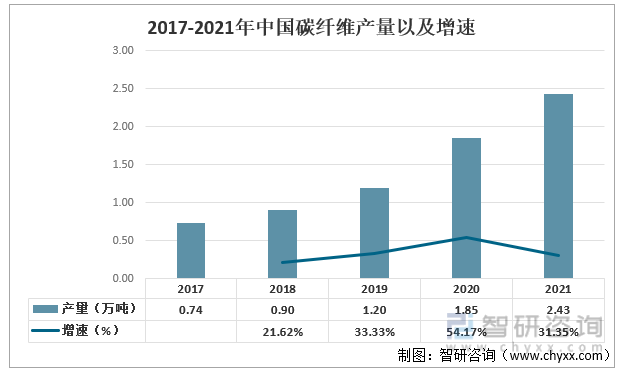

зўізәӨз»ҙжҳҜз”ұиҒҡдёҷзғҜи…ҲзӯүжңүжңәжҜҚдҪ“зәӨз»ҙпјҢеңЁй«ҳжё©зҺҜеўғдёӢиЈӮи§ЈзўіеҢ–еҪўжҲҗзўідё»й“ҫжңәжһ„пјҢеҗ«зўійҮҸеңЁ90%д»ҘдёҠзҡ„й«ҳејәеәҰй«ҳжЁЎйҮҸзәӨз»ҙпјҢе…·жңүиҖҗй«ҳжё©гҖҒжҠ—ж‘©ж“ҰгҖҒеҜјз”өгҖҒеҜјзғӯеҸҠиҖҗи…җиҡҖзӯүзү№жҖ§гҖӮиөӣеҘҘз»ҙзәӨз»ҙж•°жҚ®жҳҫзӨәпјҢ2021е№ҙдёӯеӣҪзўізәӨз»ҙдә§йҮҸдёә2.43дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ31.35%гҖӮ

2017-2021е№ҙдёӯеӣҪзўізәӨз»ҙдә§йҮҸд»ҘеҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡиөӣеҘҘз»ҙзәӨз»ҙгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪйЈҺз”өеҸ¶зүҮиЎҢдёҡеёӮеңәз»ҸиҗҘз®ЎзҗҶеҸҠжңӘжқҘеүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢ

дәҢгҖҒдёӯжёёиЎҢдёҡеҲҶжһҗ

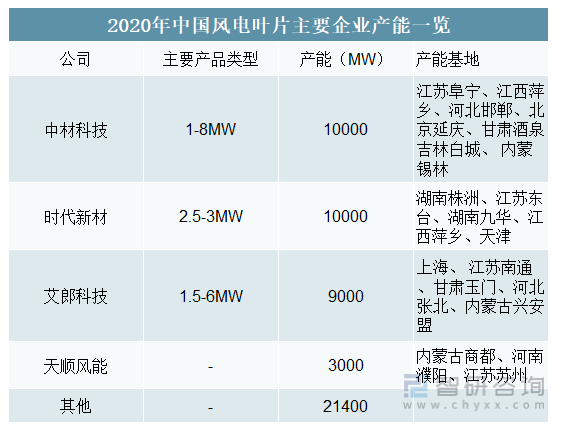

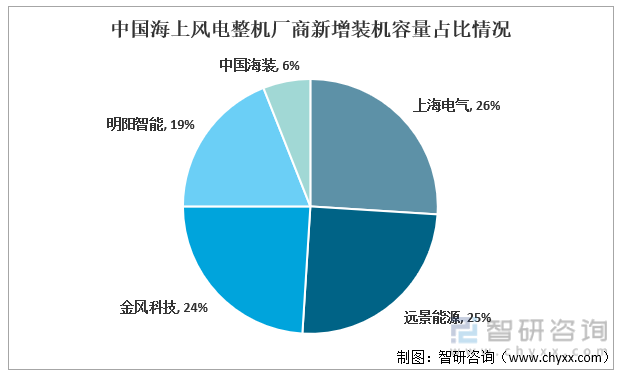

жҲ‘еӣҪйЈҺз”өеҸ¶зүҮеёӮеңәд№ҹеңЁйҖҗжӯҘеҸ‘еұ•пјҢ2020е№ҙдёӯеӣҪйЈҺз”өеҸ¶зүҮеёӮеңә规模иҫҫ521дәҝе…ғпјҢеҗҢжҜ”еўһж¶Ё178.61%гҖӮзӣ®еүҚдёӯеӣҪйЈҺз”өеҸ¶зүҮеёӮеңәе·Із»ҸеҪўжҲҗеӨ–иө„дјҒдёҡгҖҒж°‘иҗҘдјҒдёҡгҖҒз ”з©¶йҷўжүҖгҖҒдёҠеёӮе…¬еҸёзӯүеӨҡе…ғеҢ–зҡ„дё»дҪ“жҠ•иө„еҪўејҸгҖӮеӨ–иө„дјҒдёҡдё»иҰҒжңүGEгҖҒLMгҖҒGAMESAгҖҒVESTASзӯүпјҢеӣҪеҶ…йЈҺз”өеҸ¶зүҮд»ЈиЎЁжҖ§дјҒдёҡдё»иҰҒжңүдёӯжқҗеҸ¶зүҮгҖҒж—¶д»Јж–°жқҗгҖҒжҳҺйҳіеҸ¶зүҮгҖҒдёүдёҖеҸ¶зүҮгҖҒиҒ”еҗҲеҠЁеҠӣгҖҒеҸҢз‘һеҸ¶зүҮгҖҒдёңж–№з”өж°”еӨ©жҙҘеҸ¶зүҮгҖҒдёӯеӨҚиҝһдј—гҖҒиүҫжң—科жҠҖгҖҒдёӯ科е®ҮиғҪгҖҒйҮҚйҖҡжҲҗйЈһгҖҒLMгҖҒTPIгҖҒеӨ©йЎәеҸ¶зүҮгҖҒдёҠзҺ»йҷўгҖҒиҝңжҷҜиғҪжәҗгҖҒд№қйјҺж–°жқҗгҖҒиҘҝй—ЁеӯҗжӯҢзҫҺйЈ’гҖҒз»ҙж–ҜеЎ”ж–ҜгҖҒзәўеҸ¶йЈҺз”өгҖҒеҚҺжҒ©йЈҺз”өзӯү20дҪҷ家гҖӮеӣҪеҶ…дјҒдёҡд»ҘгҖҒзӯүдёәд»ЈиЎЁгҖӮж №жҚ®2020е№ҙдёӯеӣҪйЈҺз”өеҸ¶зүҮзҡ„дё»иҰҒдјҒдёҡзӣёе…іж•°жҚ®пјҢзӣ®еүҚе’Ңдә§иғҪйғҪиҫҫеҲ°10000MWгҖӮ

2020е№ҙдёӯеӣҪйЈҺз”өеҸ¶зүҮдё»иҰҒдјҒдёҡдә§иғҪдёҖи§Ҳ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

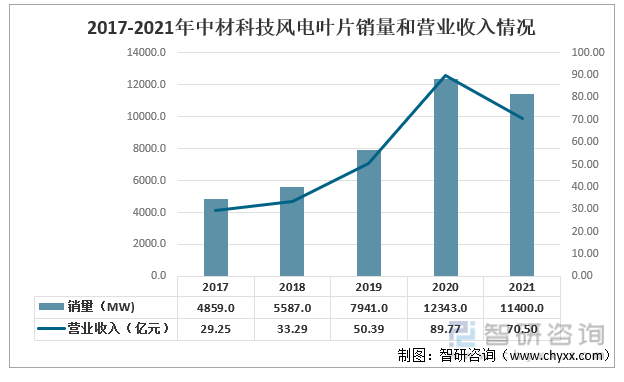

е…¶дёӯдёӯжқҗ科жҠҖзҡ„еҚ жҜ”жңҖеӨ§пјҢдҪңдёәйЈҺз”өеҸ¶зүҮеёӮеңәзҡ„йҫҷеӨҙдјҒдёҡпјҢ2020е№ҙдёӯжқҗ科жҠҖзҡ„йЈҺз”өеҸ¶зүҮзҡ„й”ҖйҮҸдёә12343MWпјҢеҗҢжҜ”еўһй•ҝ55.43%пјҢ2020е№ҙзҡ„иҗҘдёҡ收е…Ҙдёә89.77дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ78.15%пјҢ2021е№ҙйЈҺз”өеҸ¶зүҮзҡ„й”ҖйҮҸе’ҢиҗҘдёҡ收е…ҘйғҪжңүдёӢйҷҚи¶ӢеҠҝпјҢ2021е№ҙдёӯжқҗ科жҠҖзҡ„йЈҺз”өеҸ¶зүҮзҡ„й”ҖйҮҸдёә11400MWпјҢеҗҢжҜ”дёӢйҷҚ7.64%пјҢ2021е№ҙзҡ„иҗҘдёҡ收е…Ҙдёә70.5дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ21.47%

2017-2021е№ҙдёӯжқҗ科жҠҖйЈҺз”өеҸ¶зүҮй”ҖйҮҸе’ҢиҗҘдёҡ收е…Ҙжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе…¬жҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒдёӢжёёиЎҢдёҡеҲҶжһҗ

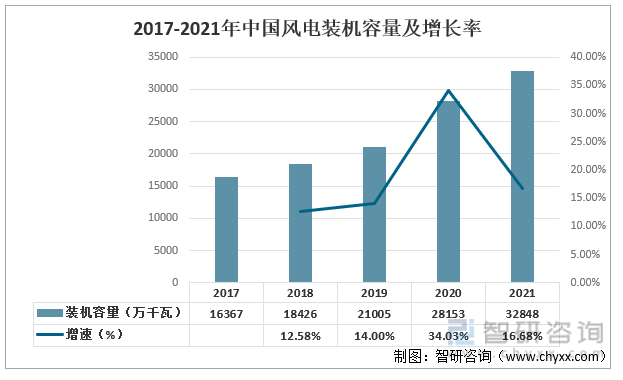

йЈҺз”өеҸ¶зүҮжҳҜйЈҺз”өжңәз»„зҡ„дё»иҰҒз»„жҲҗйғЁеҲҶпјҢзәҰеҚ йЈҺз”өжҖ»жҲҗжң¬зҡ„24%е·ҰеҸіпјҢжҳҜжңҖе…ій”®зҡ„йӣ¶йғЁд»¶з»„жҲҗгҖӮж №жҚ®еӣҪ家иғҪжәҗеұҖзҡ„ж•°жҚ®пјҢйЈҺз”өиЈ…жңәе®№йҮҸйҖҗе№ҙеўһй•ҝдёӯпјҢжҲӘиҮі2021е№ҙжҲ‘еӣҪйЈҺз”өиЈ…жңәе®№йҮҸдёә32848дёҮеҚғз“ҰпјҢеҗҢжҜ”еўһй•ҝ16.68%гҖӮйҡҸзқҖз”өеҠӣзҡ„йңҖжұӮдёҚж–ӯеўһеҠ пјҢжё…жҙҒиғҪжәҗзҡ„д»Қ然жҳҜжңӘжқҘеҸ‘еұ•зҡ„е…ій”®пјҢе°ҶеёҰеҠЁйЈҺз”өеҸ¶зүҮдә§дёҡзҡ„ж•ҙдҪ“йңҖжұӮжҢҒз»ӯдёҠеҚҮгҖӮ

2016-2021е№ҙдёӯеӣҪйЈҺз”өиЈ…жңәе®№йҮҸеҸҠеўһй•ҝзҺҮ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家иғҪжәҗеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

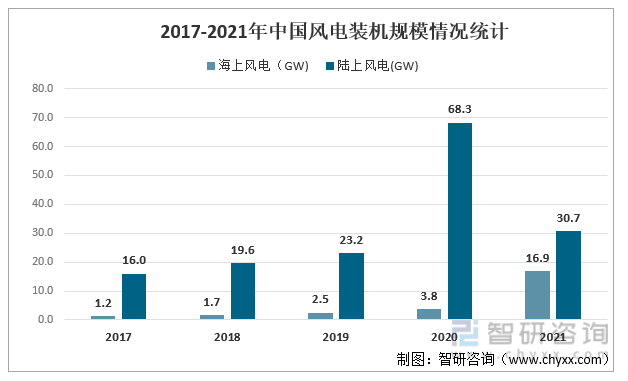

жө·дёҠйЈҺз”өжҳҜеҸҜеҶҚз”ҹиғҪжәҗеҸ‘еұ•зҡ„йҮҚиҰҒйўҶеҹҹпјҢжҳҜжҺЁеҠЁйЈҺз”өжҠҖжңҜиҝӣжӯҘе’Ңдә§дёҡеҚҮзә§зҡ„йҮҚиҰҒеҠӣйҮҸпјҢжҳҜдҝғиҝӣиғҪжәҗз»“жһ„и°ғж•ҙзҡ„йҮҚиҰҒжҺӘж–ҪпјҢжө·дёҠйЈҺз”өзҡ„ејҖеҸ‘е»әи®ҫиҝҳиҰҒиҖғиҷ‘жө·жҙӢз”ҹжҖҒгҖҒжө·жҙӢе…»ж®–гҖҒиҲӘиҝҗзӯүпјҢдҪҶжҳҜжө·йқўдёҠйЈҺйҖҹй«ҳгҖҒйЈҺеҗ‘зЁігҖҒдёҚеҚ з”Ёеңҹең°пјҢеӣ жӯӨпјҢжө·дёҠйЈҺиғҪиө„жәҗдё°еҜҢпјҢеҜ№дәҺиҪ¬еҸҳиғҪжәҗз»“жһ„е…·жңүйҮҚиҰҒдҪңз”ЁпјҢиҖҢйҷҶдёҠйЈҺз”өеҸӘйңҖиҰҒиҝӣиЎҢйЈҺиғҪиө„жәҗи§ӮжөӢпјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2021е№ҙдёӯеӣҪжө·дёҠж–°еўһйЈҺз”өиЈ…жңәе®№йҮҸдёә16.9GWпјҢеҗҢжҜ”еўһй•ҝ344.74%пјҢ2021е№ҙдёӯеӣҪйҷҶдёҠж–°еўһйЈҺз”өиЈ…жңәе®№йҮҸдёә30.7GWпјҢеҗҢжҜ”дёӢйҷҚ55.05%пјҢ

2017-2021е№ҙдёӯеӣҪйЈҺз”өиЈ…жңә规模жғ…еҶөз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡеӣҪ家иғҪжәҗеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

жңӘжқҘжө·дёҠйЈҺз”өзҡ„еҸ‘еұ•и¶ӢеҠҝжҜ”йҷҶдёҠеҸ‘з”өжӣҙдёәиҝ…йҖҹпјҢиҝҷеҜ№дәҺйЈҺз”өжңәз»„зҡ„з ”еҸ‘гҖҒеҲ¶йҖ гҖҒд»ҘеҸҠе®үиЈ…зӯүд№ҹжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢжӣҙеҘҪзҡ„жҺҢжҸЎж ёеҝғжҠҖжңҜд№ҹжңүеҲ©дәҺиҝӣдёҖжӯҘеҸ‘еұ•пјҢд»Һж–°еўһиЈ…жңәе®№йҮҸжқҘзңӢпјҢжҲ‘еӣҪжө·дёҠйЈҺз”өж•ҙжңәеҺӮе•Ҷе‘ҲзҺ°еӣӣејәйјҺеҠӣзҡ„з«һдәүж јеұҖпјҢдёҠжө·з”өж°”гҖҒиҝңжҷҜиғҪжәҗгҖҒйҮ‘йЈҺ科жҠҖе’ҢжҳҺйҳіжҷәиғҪзҡ„еҚ жҜ”еҲҶеҲ«дёә26%гҖҒ25%гҖҒ24%е’Ң19%гҖӮ

дёӯеӣҪжө·дёҠйЈҺз”өж•ҙжңәеҺӮе•Ҷж–°еўһиЈ…жңәе®№йҮҸеҚ жҜ”жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡйЈҺиғҪ委е‘ҳдјҡCWEAгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪйЈҺз”өеҸ¶зүҮиЎҢдёҡеёӮеңәз»ҸиҗҘз®ЎзҗҶеҸҠжңӘжқҘеүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2023-2029е№ҙдёӯеӣҪйЈҺз”өеҸ¶зүҮиЎҢдёҡеёӮеңәз»ҸиҗҘз®ЎзҗҶеҸҠжңӘжқҘеүҚжҷҜеұ•жңӣжҠҘе‘Ҡ

гҖҠ2023-2029е№ҙдёӯеӣҪйЈҺз”өеҸ¶зүҮиЎҢдёҡеёӮеңәз»ҸиҗҘз®ЎзҗҶеҸҠжңӘжқҘеүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«дёӯеӣҪйЈҺз”өиЎҢдёҡзҡ„жҠ•иө„дёҺеҸ‘еұ•еүҚжҷҜеҲҶжһҗпјҢ2023-2029е№ҙдёӯеӣҪйЈҺз”өеҸ¶зүҮжҠ•иө„йЈҺйҷ©еҲҶжһҗпјҢ2023-2029е№ҙдёӯеӣҪйЈҺз”өеҸ¶зүҮиЎҢдёҡеҸ‘еұ•зӯ–з•ҘеҸҠжҠ•иө„е»әи®®еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪйЈҺз”өеҸ¶зүҮиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗпјҡжңӘжқҘйЈҺз”өеҸ¶зүҮиЎҢдёҡзҡ„йңҖжұӮйҮҸе°ҶдјҡжҢҒз»ӯеўһеҠ [еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪйЈҺз”өеҸ¶зүҮиЎҢдёҡзҺ°зҠ¶еҸҠйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗпјҲдёӯжқҗеҸ¶зүҮVSж—¶д»Јж–°жқҗVSжҳҺйҳіжҷәиғҪпјү[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)