ж‘ҳиҰҒпјҡз»ҸиҝҮеҚҒеҮ е№ҙеҸ‘еұ•пјҢжҲ‘еӣҪе…үдјҸз”өжұ и®ҫеӨҮгҖҒе…үдјҸзЎ…зүҮи®ҫеӨҮзӯүе…үдјҸдә§е“ҒеҲ¶йҖ и®ҫеӨҮеҮәеҸЈи§„жЁЎе·ІеҚҒеҲҶеҸҜи§ӮпјҢеӣҪдә§е…үдјҸи®ҫеӨҮе“ҒзүҢеңЁеӣҪйҷ…еёӮеңәзҹҘеҗҚеәҰдёҚж–ӯжҸҗеҚҮгҖӮеҸ еҠ е…ЁеӣҪе…үдјҸеҸ‘з”өдә§дёҡй«ҳйҖҹеҸ‘еұ•пјҢжҺЁеҠЁеӣҪеҶ…е…үдјҸи®ҫеӨҮеёӮеңә规模еҠ йҖҹжү©е®№гҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙе…ЁеӣҪе…үдјҸи®ҫеӨҮиЎҢдёҡ规模已иҫҫ500дәҝе…ғе·ҰеҸіпјҢ2023е№ҙжҲ‘еӣҪе…үдјҸи®ҫеӨҮеёӮеңә规模иҫҫ570дәҝе…ғд»ҘдёҠгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

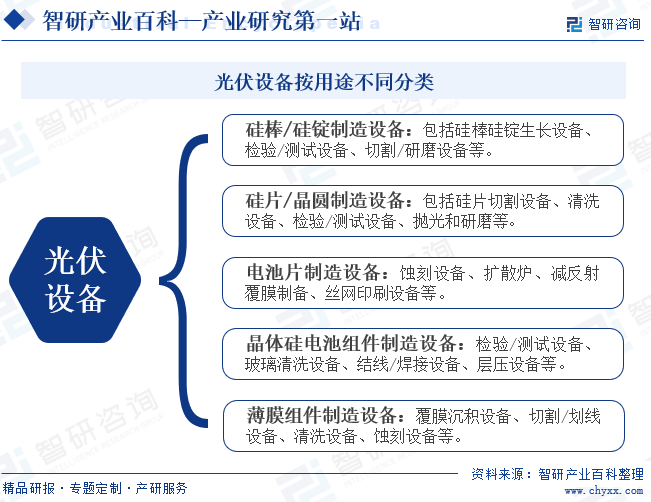

е…үдјҸи®ҫеӨҮжҢҮе…үдјҸеҲ¶йҖ еһӢдјҒдёҡз”ЁдәҺз”ҹдә§еҺҹж–ҷгҖҒз”өжұ 组件гҖҒйӣ¶йғЁд»¶зӯүдә§е“ҒдёӯдҪҝз”Ёзҡ„пјҢ并еңЁеҸҚеӨҚдҪҝз”Ёдёӯеҹәжң¬дҝқжҢҒеҺҹжңүе®һзү©еҪўжҖҒе’ҢеҠҹиғҪзҡ„жңәеҷЁи®ҫеӨҮпјҢдё»иҰҒеҲҶдёәзЎ…жЈ’/зЎ…й”ӯеҲ¶йҖ и®ҫеӨҮгҖҒзЎ…зүҮ/жҷ¶еңҶеҲ¶йҖ и®ҫеӨҮгҖҒз”өжұ зүҮеҲ¶йҖ и®ҫеӨҮгҖҒжҷ¶дҪ“зЎ…з”өжұ 组件еҲ¶йҖ и®ҫеӨҮгҖҒи–„иҶң组件еҲ¶йҖ и®ҫеӨҮзӯүдә”еӨ§зұ»пјҢеҰӮеӨӘйҳіиғҪз”өжұ зңҹз©әй•ҖиҶңи®ҫеӨҮгҖҒеӨӘйҳіиғҪз”өжұ дёқзҪ‘еҚ°еҲ·жңәгҖҒе…үдјҸ组件串з„Ҡи®ҫеӨҮгҖҒе…үдјҸ组件еҸ з“Ұи®ҫеӨҮгҖҒе…үдјҸжҝҖе…үеҠ е·Ҙи®ҫеӨҮгҖҒе…үдјҸз”өжұ з”өжіЁе…ҘжңәзӯүгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

е…үдјҸи®ҫеӨҮз”ҹдә§йңҖиҰҒзҡ„дё»иҰҒеҺҹжқҗж–ҷеҸҜд»ҘеҲҶдёәж ҮеҮҶ件гҖҒйқһж ҮеҮҶ件гҖҒеӨ–иҙӯи®ҫеӨҮе’Ңиҫ…ж–ҷеҸҠе…¶д»–гҖӮе…үдјҸи®ҫеӨҮз”ҹдә§дјҒдёҡйҖҡеёёз”ұз”ҹз®ЎйғЁж №жҚ®зү©ж–ҷйңҖжұӮи®ЎеҲ’з”ҹжҲҗзү©ж–ҷиҜ·иҙӯеҚ•пјҢйҮҮиҙӯйғЁиҺ·еҸ–з”ҹз®ЎйғЁз»Ҹе®Ўж ёйҖҡиҝҮзҡ„иҜ·иҙӯеҚ•еҗҺпјҢеңЁеҗҲж јдҫӣеә”е•ҶеҗҚеҪ•дёӯйҖүжӢ©еҗҲж јдҫӣеә”е•Ҷж•°еҗҚпјҢиҝӣдёҖжӯҘе®Ўж ёзЎ®и®Өдҫӣеә”е•ҶеҗҺз”ҹжҲҗйҮҮиҙӯеҚ•пјҢд»Ҙй’ҲеҜ№дёҚеҗҢзҡ„еҺҹжқҗж–ҷзұ»еҲ«иҝӣиЎҢзү©ж–ҷз®ЎжҺ§пјҢжҺ§еҲ¶еӯҳиҙ§ж°ҙе№ігҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

з”ұдәҺе®ўжҲ·еҜ№дә§е“Ғзҡ„йңҖжұӮеҫҖеҫҖеӯҳеңЁдёҖе®ҡзҡ„е·®ејӮпјҢе…үдјҸи®ҫеӨҮз”ҹдә§е•ҶйңҖиҰҒж №жҚ®е®ўжҲ·зҡ„е…·дҪ“йңҖжұӮеҜ№з”ҹдә§зәҝи®ҫеӨҮиҝӣиЎҢеұҖйғЁзҡ„дёӘжҖ§еҢ–и®ҫи®ЎдёҺи°ғж•ҙгҖӮеҗҢж—¶пјҢе…үдјҸи®ҫеӨҮз”ҹдә§дјҒдёҡеҫҖеҫҖйғҪжңүжҲҗеҘ—и®ҫеӨҮдёӯзҡ„йғЁеҲҶи®ҫеӨҮеҸҜд»Ҙж ҮеҮҶеҢ–з”ҹдә§гҖӮеӣ жӯӨпјҢдёҡеҶ…дјҒдёҡдёҖиҲ¬йҮҮеҸ–д»Ҙй”Җе®ҡдә§дёәдё»пјҢеӨҮиҙ§з”ҹдә§дёәиҫ…зҡ„з”ҹдә§жЁЎејҸпјҢд»ҘеңЁдҝқиҜҒдә§е“ҒиҙЁйҮҸе’ҢдәӨиҙ§жңҹзҡ„еҹәзЎҖдёҠпјҢж»Ўи¶іе®ўжҲ·еҜ№жҠҖжңҜжҢҮж ҮгҖҒе·Ҙиүәзӯүзҡ„йңҖжұӮгҖӮ

3гҖҒй”Җе”®з»“з®—жЁЎејҸ

е…үдјҸи®ҫеӨҮз”ҹдә§дјҒдёҡдёҖиҲ¬йҮҮз”Ёзӣҙй”ҖжЁЎејҸпјҢеҚіз”ұе…¬еҸёй”Җе”®дәәе‘ҳзӣҙжҺҘејҖжӢ“е®ўжҲ·еҸ–еҫ—и®ўеҚ•пјҢжҲ–йҖҡиҝҮй”Җе”®йЎҫй—®еҸ–еҫ—е®ўжҲ·и®ўеҚ•еҗҺпјҢдјҒдёҡдёҺе®ўжҲ·зӣҙжҺҘзӯҫи®ўй”Җе”®еҗҲеҗҢпјҢзәҰе®ҡй”Җе”®д»·ж јгҖҒдәӨиҙ§ж—¶й—ҙгҖҒд»ҳж¬ҫжқЎд»¶гҖҒжҠҖжңҜжҢҮж ҮзӯүеҶ…е®№гҖӮжңҖеҗҺпјҢд»Ҙзӯҫи®ўзҡ„еҗҲеҗҢдёәж ҮеҮҶпјҢжҢүз…§еҜ№еә”зҡ„收ж¬ҫиҠӮзӮ№пјҢз”ұе®ўжҲ·еҲҶеҲ«еңЁеҗҲеҗҢзӯҫи®ўгҖҒеҸ‘иҙ§гҖҒйӘҢ收е’ҢиҙЁдҝқжңҹз»“жқҹеҗҺж”Ҝд»ҳеҜ№еә”зҡ„ж¬ҫйЎ№гҖӮ

4гҖҒжңҚеҠЎжЁЎејҸ

е…үдјҸз”өжұ з”ҹдә§и®ҫеӨҮеұһдәҺжҷәиғҪеҲ¶йҖ иЈ…еӨҮпјҢйңҖиҰҒзӣёеә”зҡ„й…ҚеҘ—жңҚеҠЎгҖӮйҖҡеёёйңҖиҰҒз”ұе…үдјҸи®ҫеӨҮз”ҹдә§е•ҶеңЁй”Җе”®иҝҮзЁӢдёӯжҢҮжҙҫдё“дёҡе·ҘзЁӢеёҲиҝӣй©»е®ўжҲ·зҺ°еңәпјҢеңЁи®ҫеӨҮе®үиЈ…и°ғиҜ•иҝҮзЁӢдёӯжҢҒз»ӯи·ҹиҝӣ并жҸҗдҫӣжҠҖжңҜжҢҮеҜјжңҚеҠЎпјҢзЎ®дҝқдә§е“ҒиҫҫеҲ°е®ўжҲ·зҡ„йў„жңҹиҰҒжұӮпјҢеӣ жӯӨпјҢе…үдјҸи®ҫеӨҮз”ҹдә§дјҒдёҡдёҖиҲ¬дјҡи®ҫз«Ӣдё“й—Ёзҡ„жҠҖжңҜжңҚеҠЎйғЁй—ЁпјҢдёҖж–№йқўиҙҹиҙЈдә§е“Ғзҡ„е”®еҗҺжңҚеҠЎе·ҘдҪңпјҢеҢ…жӢ¬дә§е“Ғзҡ„и°ғиҜ•гҖҒиҝңзЁӢжҢҮеҜјгҖҒзҺ°еңәжЈҖжөӢеҸҠж“ҚдҪңеҹ№и®ӯзӯүпјҢеҗҢж—¶е®ҡжңҹ收йӣҶгҖҒз»ҹи®Ўе’ҢеҲҶжһҗе®ўжҲ·и®ҫеӨҮзҡ„дҪҝз”Ёж•°жҚ®е’Ңжғ…еҶөпјҢ并е°ҶдёҠиҝ°дҝЎжҒҜеҸҚйҰҲз»ҷе…¬еҸёзҡ„з ”еҸ‘йғЁй—ЁпјҢдёәи®ҫеӨҮзҡ„иҝӯд»Јжӣҙж–°жҸҗдҫӣж•°жҚ®ж”Ҝж’‘е’ҢдҫқжҚ®пјҢеҸҰдёҖж–№йқўжҠҖжңҜжңҚеҠЎйғЁд№ҹдјҡеңЁе®ўжҲ·зҺ°еңәз ”з©¶е’Ңеә”з”Ёж–°жҠҖжңҜпјҢеё®еҠ©е®ўжҲ·иҝӣдёҖжӯҘжҸҗеҚҮи®ҫеӨҮзҡ„дә§йҮҸгҖҒж”№иҝӣзўҺзүҮзҺҮзӯүиҝҗиҗҘжҢҮж ҮгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

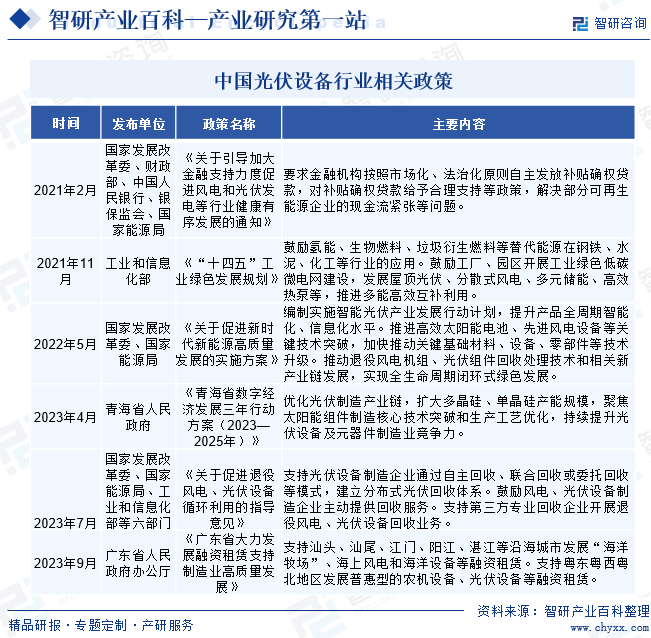

иҝ‘е№ҙжқҘпјҢеӣҪ家зӣёз»§йўҒеёғдәҶеӨҡйЎ№ж”ҝзӯ–пјҢж”ҜжҢҒжё…жҙҒиғҪжәҗдә§дёҡеҸ‘еұ•гҖӮеҰӮ2021е№ҙ11жңҲеҸ‘еёғзҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқе·Ҙдёҡз»ҝиүІеҸ‘еұ•и§„еҲ’гҖӢпјҢйҮҚзӮ№жҢҮеҮәпјҢж”ҜжҢҒеҸ‘еұ•е…үдјҸгҖҒйЈҺз”өгҖҒз”ҹзү©иҙЁиғҪзӯүеҸҜеҶҚз”ҹиғҪжәҗпјҢжҺЁеҠЁж–°иғҪжәҗйҖҗжӯҘжӣҝд»ЈеҢ–зҹіиғҪжәҗпјҢеҠ©еҠӣе…ЁеӣҪзўідёӯе’Ңзӣ®ж ҮйЎәеҲ©е®һзҺ°гҖӮж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰдёҚж–ӯеўһејәпјҢе°ҶжҢҒз»ӯжҺЁеҠЁе…үдјҸдә§дёҡй“ҫеҸ‘еұ•пјҢеёҰеҠЁе…үдјҸи®ҫеӨҮиЎҢдёҡ规模жү©е®№гҖӮеҸҰеӨ–пјҢ2023е№ҙ7жңҲеҸ‘еёғзҡ„гҖҠе…ідәҺдҝғиҝӣйҖҖеҪ№йЈҺз”өгҖҒе…үдјҸи®ҫеӨҮеҫӘзҺҜеҲ©з”Ёзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢж”ҝзӯ–дёӯжҸҗеҲ°пјҢеҲ°2030е№ҙпјҢйЈҺз”өгҖҒе…үдјҸи®ҫеӨҮе…ЁжөҒзЁӢеҫӘзҺҜеҲ©з”ЁжҠҖжңҜдҪ“зі»еҹәжң¬жҲҗзҶҹпјҢиө„жәҗеҫӘзҺҜеҲ©з”ЁжЁЎејҸжӣҙеҠ еҒҘе…ЁпјҢиө„жәҗеҫӘзҺҜеҲ©з”ЁиғҪеҠӣдёҺйҖҖеҪ№и§„жЁЎжңүж•ҲеҢ№й…ҚпјҢж ҮеҮҶ规иҢғжӣҙеҠ е®Ңе–„пјҢйЈҺз”өгҖҒе…үдјҸдә§дёҡиө„жәҗеҫӘзҺҜеҲ©з”Ёж°ҙе№іжҳҫи‘—жҸҗеҚҮпјҢеҪўжҲҗдёҖжү№йҖҖеҪ№йЈҺз”өгҖҒе…үдјҸи®ҫеӨҮеҫӘзҺҜеҲ©з”Ёдә§дёҡйӣҶиҒҡеҢәгҖӮж”ҜжҢҒе…үдјҸи®ҫеӨҮеҲ¶йҖ дјҒдёҡйҖҡиҝҮиҮӘдё»еӣһ收гҖҒиҒ”еҗҲеӣһ收жҲ–委жүҳеӣһ收зӯүжЁЎејҸпјҢе»әз«ӢеҲҶеёғејҸе…үдјҸеӣһ收дҪ“зі»гҖӮйј“еҠұйЈҺз”өгҖҒе…үдјҸи®ҫеӨҮеҲ¶йҖ дјҒдёҡдё»еҠЁжҸҗдҫӣеӣһ收жңҚеҠЎгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

е…үдјҸи®ҫеӨҮзҡ„жҠҖжңҜеҗ«йҮҸиҫғй«ҳпјҢиҰҒйӣҶжҲҗеӨҡз§Қе…Ҳиҝӣзҡ„жҠҖжңҜпјҢеҰӮжё©еәҰиҮӘеҠЁжҺ§еҲ¶гҖҒзІҫеҜҶдј еҠЁгҖҒи®Ўз®—жңәжҺ§еҲ¶гҖҒзі»з»ҹйӣҶжҲҗзӯүгҖӮиҝҷдәӣжҠҖжңҜзҡ„йӣҶжҲҗйҡҫеәҰиҫғеӨ§пјҢеҗҢж—¶е…үдјҸи®ҫеӨҮйңҖиҰҒе…·еӨҮй«ҳзІҫеәҰгҖҒй«ҳзЁіе®ҡжҖ§гҖҒй«ҳеҸҜйқ жҖ§зӯүзү№зӮ№пјҢдё”ж»Ўи¶іең°зҗҶдҪҚзҪ®е’ҢзҺҜеўғжқЎд»¶еҗ„дёҚзӣёеҗҢзҡ„е…үдјҸз”өз«ҷи®ҫеӨҮзҡ„еә”з”ЁиҰҒжұӮгҖӮеӣ жӯӨпјҢе…үдјҸи®ҫеӨҮиЎҢдёҡжҠҖжңҜеЈҒеһ’иҫғй«ҳпјҢдёҚд»…йңҖиҰҒж–°иҝӣе…ҘдјҒдёҡе…·еӨҮејәеӨ§зҡ„жҠҖжңҜе®һеҠӣе’ҢеҲӣж–°иғҪеҠӣпјҢеҗҢж—¶иҝҳйңҖиҰҒе…¶дёҚж–ӯиҝӣиЎҢжҠҖжңҜеҲӣж–°е’Ңдә§е“ҒеҚҮзә§пјҢд»ҘйҖӮеә”еёӮеңәйңҖжұӮзҡ„еҸҳеҢ–гҖӮ

2гҖҒдәәжүҚеЈҒеһ’

е…үдјҸи®ҫеӨҮиЎҢдёҡж¶үеҸҠеҲ°еӨҡдёӘеӯҰ科йўҶеҹҹзҡ„зҹҘиҜҶпјҢеҰӮжңәжў°гҖҒз”өеӯҗгҖҒеҢ–еӯҰгҖҒзү©зҗҶзӯүгҖӮеӣ жӯӨпјҢе…үдјҸи®ҫеӨҮдјҒдёҡйңҖиҰҒе…·еӨҮеӨҡеӯҰ科иғҢжҷҜзҡ„дәәжүҚпјҢиғҪеӨҹзҗҶи§Је’ҢжҺҢжҸЎе…үдјҸи®ҫеӨҮзҡ„еҺҹзҗҶгҖҒи®ҫи®ЎгҖҒеҲ¶йҖ е’Ңз”ҹдә§зӯүж–№йқўзҡ„зҹҘиҜҶпјҢд»Ҙж”Ҝж’‘е…үдјҸи®ҫеӨҮзҡ„з”ҹдә§еҸҠеә”з”ЁпјҢиЎҢдёҡдәәжүҚеЈҒеһ’жһҒй«ҳгҖӮ

3гҖҒе“ҒзүҢе’Ңе®ўжҲ·иө„жәҗеЈҒеһ’

е…үдјҸи®ҫеӨҮдјҒдёҡйҖҡеёёйҮҮз”ЁзӣҙжҺҘй”Җе”®жЁЎејҸгҖӮдҪҶе…үдјҸи®ҫеӨҮиЎҢдёҡдёӢжёёе®ўжҲ·иө„жәҗеҫҖеҫҖйғҪиҫғдёәйӣҶдёӯпјҢдё”з”ұдәҺе®ўжҲ·еҜ№е…үдјҸи®ҫеӨҮзҡ„жҖ§иғҪе’ҢиҙЁйҮҸиҰҒжұӮиҫғй«ҳпјҢеӨ§йғЁеҲҶе®ўжҲ·дјҡеҖҫеҗ‘дәҺйҖүжӢ©зҹҘеҗҚе“ҒзүҢзҡ„дә§е“Ғе’ҢжңҚеҠЎгҖӮеӣ жӯӨпјҢеҜ№дәҺж–°иҝӣе…ҘдјҒдёҡиҖҢиЁҖпјҢеҫҖеҫҖеҫҲйҡҫеңЁзҹӯж—¶й—ҙеҶ…иҺ·еҫ—е®ўжҲ·зҡ„дҝЎд»»е’Ңи®ӨеҸҜпјҢе…¬еҸёйңҖиҰҒиҠұиҙ№еӨ§йҮҸзҡ„ж—¶й—ҙе’Ңиө„йҮ‘жқҘе»әз«Ӣе“ҒзүҢзҹҘеҗҚеәҰе’ҢеҸЈзў‘пјҢд»ҘиҺ·еҫ—жӣҙеӨҡе®ўжҲ·иө„жәҗпјҢжҺЁеҠЁдёҡеҠЎйЎәеҲ©ејҖеұ•гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

е…үдјҸи®ҫеӨҮиЎҢдёҡеұһдәҺжңәз”өжңәжў°еҲ¶йҖ дёҡпјҢдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬й’ўжқҗгҖҒй“қжқҗгҖҒз”өзјҶзӯүжңәжў°еҲ¶йҖ жүҖйңҖзҡ„еҹәжң¬еҺҹжқҗж–ҷгҖӮиҝ‘е№ҙжқҘпјҢеҸ—е®Ҹи§Ӯз»ҸжөҺжіўеҠЁеҪұе“ҚпјҢе…үдјҸи®ҫеӨҮз”ҹдә§еҲ¶йҖ еҺҹжқҗж–ҷд»·ж јдёҠдёӢиө·дјҸжіўеҠЁиҫғеӨ§пјҢеӣҪеҶ…е…үдјҸи®ҫеӨҮиЎҢдёҡиҝҗиЎҢжҲҗжң¬жҢҒз»ӯжүҝеҺӢгҖӮе…үдјҸи®ҫеӨҮдә§дёҡй“ҫдёӢжёёеҲҷжҳҜе…үдјҸдә§е“Ғз”ҹдә§еҲ¶йҖ дә§дёҡпјҢеҢ…жӢ¬зЎ…зүҮ/зЎ…жЈ’з”ҹдә§гҖҒе…үдјҸ组件з”ҹдә§гҖҒе…үдјҸз”өжұ жқҝз”ҹдә§зӯүгҖӮйҡҸзқҖдёӢжёёе…үдјҸеҸ‘з”өдә§е“Ғеә”з”ЁйңҖжұӮеўһй•ҝпјҢжҲ‘еӣҪе…үдјҸи®ҫеӨҮиЎҢдёҡеҫ—д»Ҙеҝ«йҖҹеҸ‘еұ•гҖӮе…үдјҸи®ҫеӨҮдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

йһҚеұұй’ўй“ҒйӣҶеӣўе…¬еҸё дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё жІіеҢ—й’ўй“ҒйӣҶеӣў дёӯеӣҪйҰ–й’ўйӣҶеӣў еұұдёңй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё 马钢пјҲйӣҶеӣўпјүжҺ§иӮЎжңүйҷҗе…¬еҸё еұұдёңеҚ—еұұй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸеёёй“қй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңж–°еҗҲй“қдёҡжңүйҷҗе…¬еҸё иҘҝеҚ—й“қдёҡпјҲйӣҶеӣўпјүжңүйҷҗиҙЈд»»е…¬еҸё е№ҝдёңеӯЈеҚҺй“қдёҡжңүйҷҗе…¬еҸё дә‘еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸдёӯеӨ©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зү№еҸҳз”өе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё е®қиғң科жҠҖеҲӣж–°иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸдәЁйҖҡе…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё иҝңдёңжҷәж…§иғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әеҚ—е№іеӨӘйҳіз”өзјҶиӮЎд»Ҫжңүйҷҗе…¬еҸё

йһҚеұұй’ўй“ҒйӣҶеӣўе…¬еҸё дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё жІіеҢ—й’ўй“ҒйӣҶеӣў дёӯеӣҪйҰ–й’ўйӣҶеӣў еұұдёңй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё 马钢пјҲйӣҶеӣўпјүжҺ§иӮЎжңүйҷҗе…¬еҸё еұұдёңеҚ—еұұй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸеёёй“қй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңж–°еҗҲй“қдёҡжңүйҷҗе…¬еҸё иҘҝеҚ—й“қдёҡпјҲйӣҶеӣўпјүжңүйҷҗиҙЈд»»е…¬еҸё е№ҝдёңеӯЈеҚҺй“қдёҡжңүйҷҗе…¬еҸё дә‘еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸдёӯеӨ©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зү№еҸҳз”өе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё е®қиғң科жҠҖеҲӣж–°иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸдәЁйҖҡе…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё иҝңдёңжҷәж…§иғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әеҚ—е№іеӨӘйҳіз”өзјҶиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүиӢҸе·һиҝҲдёә科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

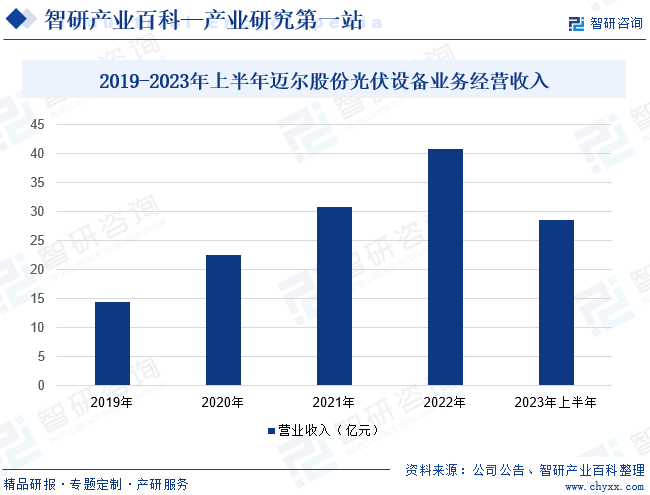

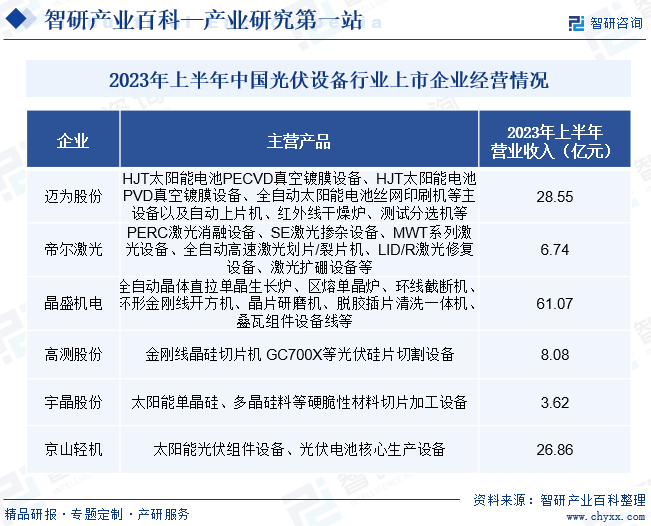

иӢҸе·һиҝҲдёә科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2015е№ҙ4жңҲпјҢжҳҜдёҖ家йӣҶжңәжў°и®ҫи®ЎгҖҒз”өж°”з ”еҲ¶гҖҒиҪҜ件ејҖеҸ‘гҖҒзІҫеҜҶеҲ¶йҖ дәҺдёҖдҪ“зҡ„й«ҳз«ҜиЈ…еӨҮеҲ¶йҖ е•ҶпјҢе…¬еҸёйқўеҗ‘еӨӘйҳіиғҪе…үдјҸгҖҒжҳҫзӨәгҖҒеҚҠеҜјдҪ“дёүеӨ§иЎҢдёҡпјҢз ”еҸ‘гҖҒеҲ¶йҖ гҖҒй”Җе”®жҷәиғҪеҢ–й«ҳз«ҜиЈ…еӨҮпјҢдё»иҰҒдә§е“ҒеҢ…жӢ¬е…ЁиҮӘеҠЁеӨӘйҳіиғҪз”өжұ дёқзҪ‘еҚ°еҲ·з”ҹдә§зәҝгҖҒејӮиҙЁз»“й«ҳж•Ҳз”өжұ еҲ¶йҖ ж•ҙдҪ“и§ЈеҶіж–№жЎҲгҖҒOLEDжҹ”жҖ§еұҸжҝҖе…үеҲҮеүІи®ҫеӨҮгҖҒMini/Micro LEDжҷ¶еңҶи®ҫеӨҮгҖҒеҚҠеҜјдҪ“жҷ¶еңҶе°ҒиЈ…и®ҫеӨҮзӯүгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢиҝҲе°”иӮЎд»Ҫе…үдјҸи®ҫеӨҮдёҡеҠЎж”¶е…Ҙиҫҫ28.55дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ63.93%гҖӮ

пјҲ2пјүжӯҰжұүеёқе°”жҝҖе…ү科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

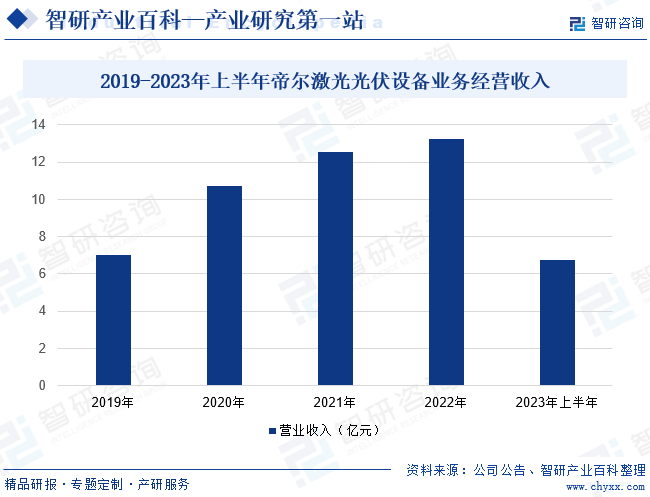

жӯҰжұүеёқе°”жҝҖе…ү科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2008е№ҙ4жңҲпјҢдәҺ2019е№ҙеңЁж·ұеңіиҜҒеҲёдәӨжҳ“жүҖеҲӣдёҡжқҝжҢӮзүҢдёҠеёӮгҖӮеёқе°”жҝҖе…үиҒҡз„Ұз ”з©¶PERCгҖҒTOPCONгҖҒIBCгҖҒHJTгҖҒй’ҷй’ӣзҹҝгҖҒеҚҠзүҮгҖҒеҸ з“ҰзӯүеӨҡз§Қй«ҳж•ҲеӨӘйҳіиғҪз”өжұ еҸҠ组件жҠҖжңҜе·ҘиүәпјҢе…¬еҸёе·ІжҺЁеҮәдәҶй«ҳж•ҲеӨӘйҳіиғҪз”өжұ PERCжҝҖе…үж¶ҲиһҚи®ҫеӨҮе’ҢSEжҝҖе…үжҺәжқӮи®ҫеӨҮгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖе…үдјҸеҸ‘з”өдә§дёҡеҠ йҖҹеҸ‘еұ•пјҢеёқе°”жҝҖе…үеҮӯеҖҹе…¶йўҶе…Ҳзҡ„еҺҹеҲӣжҖ§жҠҖжңҜе’Ңдә§е“ҒпјҢе…¬еҸёе…үдјҸи®ҫеӨҮй”Җе”®дёҡеҠЎи§„жЁЎеҠ йҖҹжү©е®№гҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢеёқе°”жҝҖе…үе…үдјҸи®ҫеӨҮдёҡеҠЎжҖ»иҗҘ收иҫҫ6.74дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ1.33%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

з»ҸиҝҮеҚҒеҮ е№ҙеҸ‘еұ•пјҢжҲ‘еӣҪе…үдјҸз”өжұ и®ҫеӨҮгҖҒе…үдјҸзЎ…зүҮи®ҫеӨҮзӯүе…үдјҸдә§е“ҒеҲ¶йҖ и®ҫеӨҮеҮәеҸЈи§„жЁЎе·ІеҚҒеҲҶеҸҜи§ӮпјҢеӣҪдә§е…үдјҸи®ҫеӨҮе“ҒзүҢеңЁеӣҪйҷ…еёӮеңәзҹҘеҗҚеәҰдёҚж–ӯжҸҗеҚҮгҖӮеҸ еҠ е…ЁеӣҪе…үдјҸеҸ‘з”өдә§дёҡй«ҳйҖҹеҸ‘еұ•пјҢжҺЁеҠЁеӣҪеҶ…е…үдјҸи®ҫеӨҮеёӮеңә规模еҠ йҖҹжү©е®№гҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙе…ЁеӣҪе…үдјҸи®ҫеӨҮиЎҢдёҡ规模已иҫҫ500дәҝе…ғе·ҰеҸіпјҢ2023е№ҙжҲ‘еӣҪе…үдјҸи®ҫеӨҮеёӮеңә规模иҫҫ570дәҝе…ғд»ҘдёҠгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеҲ©еҘҪж”ҝзӯ–йў‘еҸ‘

иҝ‘е№ҙжқҘпјҢеҗ„еӣҪж”ҝеәңеҜ№еҸҜеҶҚз”ҹиғҪжәҗзҡ„ж”ҜжҢҒеҠӣеәҰдёҚж–ӯеҠ еӨ§пјҢе…үдјҸи®ҫеӨҮиЎҢдёҡд№ҹеҫ—еҲ°дәҶжӣҙеӨҡзҡ„ж”ҝзӯ–е…іжіЁе’Ңжү¶жҢҒгҖӮдҫӢеҰӮпјҢж”ҝеәңж №жҚ®еёӮеңәеҸ‘еұ•жғ…еҶөпјҢеҸ‘еёғдәҶдёҖзі»еҲ—иЎҢдёҡиЎҘиҙҙж”ҝзӯ–пјҢз»ҷдәҲе…үдјҸи®ҫеӨҮдјҒдёҡз ”еҸ‘иЎҘиҙҙгҖҒз”ҹдә§иЎҘиҙҙгҖҒе®үиЈ…иЎҘиҙҙзӯүпјҢд»ҘйҷҚдҪҺдјҒдёҡзҡ„жҲҗжң¬еҺӢеҠӣпјҢжҸҗй«ҳе…¶еёӮеңәз«һдәүеҠӣпјӣеҸҰеӨ–пјҢиҝҳжңүзЁҺ收дјҳжғ ж”ҝзӯ–пјҢеҚійҖҡиҝҮеҮҸе…Қе…үдјҸи®ҫеӨҮдјҒдёҡжүҖеҫ—зЁҺгҖҒеўһеҖјзЁҺзӯүзЁҺ收пјҢйҷҚдҪҺдјҒдёҡзҡ„зЁҺиҙҹпјҢйј“еҠұдјҒдёҡеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢжҸҗеҚҮжҠҖжңҜеҲӣж–°иғҪеҠӣгҖӮйҡҸзқҖж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰеўһејәпјҢжҲ‘еӣҪе…үдјҸи®ҫеӨҮиЎҢдёҡе°ҶжҢҒз»ӯдҝқжҢҒй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

пјҲ2пјүе…үдјҸжҠҖжңҜдёҚж–ӯеҚҮзә§иҝӯд»Ј

е…үдјҸжҠҖжңҜдёҚж–ӯеҚҮзә§иҝӯд»ЈпјҢз”өжұ зүҮйҖҗжӯҘеҗ‘NеһӢй«ҳж•Ҳз”өжұ зүҮTOPConе’ҢHJTзӯүж–№еҗ‘еҸ‘еұ•пјҢе…үдјҸ组件йҖҗжёҗиө°еҗ‘и¶…й«ҳеҠҹзҺҮеҢ–гҖӮNеһӢдә§е“Ғдә§дёҡеҢ–иҝӣзЁӢе…ЁйқўеҠ йҖҹпјҢеёӮеңәйңҖжұӮж—әзӣӣпјҢдә§иғҪеҝ«йҖҹжҸҗеҚҮпјҢеҜ№зЎ…зүҮи–„зүҮеҢ–йңҖжұӮжҢҒз»ӯжҸҗеҚҮпјҢзЎ…зүҮзҺҜиҠӮеҲҮеүІйҡҫеәҰеҠ еӨ§пјҢеҲҮеүІжҠҖжңҜй—Ёж§ӣиҝӣдёҖжӯҘжҸҗй«ҳгҖӮжңӘжқҘпјҢй«ҳз«ҜеҢ–гҖҒдё“дёҡеҢ–е…үдјҸи®ҫеӨҮеҲ¶йҖ жңҚеҠЎйңҖжұӮж—әзӣӣпјҢеҠ йҖҹеҠ©еҠӣе…үдјҸи®ҫеӨҮиЎҢдёҡеҸ‘еұ•гҖӮ

пјҲ3пјүе…үдјҸеҸ‘з”ө规模ж—ҘзӣҠжү©еӨ§

е…Ёзҗғе·ІжңүеӨҡдёӘеӣҪ家жҸҗеҮәдәҶвҖңйӣ¶зўівҖқжҲ–вҖңзўідёӯе’ҢвҖқзҡ„ж°”еҖҷзӣ®ж ҮпјҢеҸ‘еұ•д»Ҙе…үдјҸдёәд»ЈиЎЁзҡ„еҸҜеҶҚз”ҹиғҪжәҗе·ІжҲҗдёәе…Ёзҗғе…ұиҜҶпјҢе…үдјҸеҸ‘з”өеңЁи¶ҠжқҘи¶ҠеӨҡзҡ„еӣҪ家жҲҗдёәжңҖжңүз«һдәүеҠӣзҡ„з”өжәҗеҪўејҸпјҢеҪ“еүҚе…ЁзҗғеҜ№еҸҜеҶҚз”ҹиғҪжәҗйңҖжұӮж—ҘзӣҠж—әзӣӣпјҢйў„и®Ўе…Ёзҗғе…үдјҸеёӮеңәе°ҶжҢҒз»ӯй«ҳйҖҹеўһй•ҝгҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢе…Ёзҗғе…үдјҸи®ҫеӨҮеёӮеңәйңҖжұӮд»Қе°ҶдҝқжҢҒй«ҳйҖҹеўһй•ҝи¶ӢеҠҝпјҢе°Ҷдёәе…үдјҸи®ҫеӨҮеҲ¶йҖ еҺӮе•ҶжҸҗдҫӣе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙе’Ңеўһй•ҝжңәдјҡгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеёӮеңәз«һдәүжҝҖзғҲ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖе…үдјҸи®ҫеӨҮзӣёе…іжҠҖжңҜгҖҒе·Ҙиүәзҡ„дёҚж–ӯжҲҗзҶҹпјҢеӣҪеҶ…еҺӮе•Ҷз ”еҸ‘гҖҒз”ҹдә§зҡ„е…үдјҸи®ҫеӨҮе·ІеңЁеӨҡдёӘз»ҶеҲҶйўҶеҹҹйҖҗжӯҘжӣҝд»ЈиҝӣеҸЈи®ҫеӨҮпјҢжӢҘжңүдәҶи®ҫи®ЎгҖҒз”ҹдә§д»ЈиЎЁиЎҢдёҡе…Ҳиҝӣж°ҙе№ізҡ„е…үдјҸи®ҫеӨҮзҡ„иғҪеҠӣгҖӮз”ұдәҺе…үдјҸеҸ‘з”өиЎҢдёҡеҸ‘еұ•еүҚжҷҜеҸҜжңҹпјҢеӯҳеңЁжҪңеңЁз«һдәүеҜ№жүӢиҝӣе…Ҙжң¬иЎҢдёҡеҸӮдёҺз«һдәүзҡ„еҸҜиғҪжҖ§пјҢиЎҢдёҡз«һдәүе°ҶдёҚж–ӯеҠ еү§гҖӮ

пјҲ2пјүдё“дёҡжҠҖжңҜдәәжүҚзјәд№Ҹ

е…үдјҸдә§дёҡеҸ‘еұ•иҫғеҝ«гҖҒжҠҖжңҜеҸҳйқ©еҝ«пјҢеҜ№и®ҫеӨҮеҸӮдёҺиҖ…жҸҗеҮәдәҶиҫғй«ҳиҰҒжұӮпјҢз ”еҸ‘з«ҜйңҖиҰҒеӨҡиғҢжҷҜзҡ„еӨҚеҗҲдәәжүҚгҖҒз”ҹдә§з«ҜйңҖиҰҒзҶҹз»ғзҡ„ж“ҚдҪңдәәеҠӣпјҢз”ұдәҺдёӯеӣҪе…ҲиҝӣеҲ¶йҖ й«ҳиҙЁйҮҸеҸ‘еұ•иҪ¬еһӢд»ҚеӨ„дәҺжҢҒз»ӯзҡ„иҝӣиЎҢдёӯпјҢд»ҚеӯҳеңЁз»“жһ„жҖ§зҡ„дәәжүҚзјәд№ҸзҺ°иұЎгҖӮ

пјҲ3пјүеӣҪеҶ…ж ёеҝғйӣ¶йғЁд»¶еҸ‘еұ•д»Қеҫ…еҗҢжӯҘ

йҡҸзқҖеӣҪдә§жӣҝд»ЈиҝӣзЁӢзҡ„еҠ йҖҹе’Ңеә”з”ЁеңәжҷҜзҡ„дёҚж–ӯйӘҢиҜҒпјҢеӣҪеҶ…и®ҫеӨҮйўҶеҹҹзҡ„еӣҪдә§еҢ–еҜје…Ҙе·ҘдҪңе·ІеҸ–еҫ—йҮҚеӨ§зҡ„иҝӣеұ•пјҢе…үдјҸйўҶеҹҹе·Іеҹәжң¬е®һзҺ°е…ЁйғЁеӣҪдә§еҢ–е·ҘдҪңгҖӮдҪҶжҳҜйғЁеҲҶж ёеҝғйӣ¶йғЁд»¶дҪңдёәи®ҫеӨҮдёҠжёёдә§дёҡпјҢзӣ®еүҚй…ҚеҘ—иғҪеҠӣд»ҚиҫғејұпјҢеҸ‘еұ•йҖҹеәҰжңүеҫ…жҸҗеҚҮпјҢжңӘжқҘдјҒдёҡйңҖиҝӣдёҖжӯҘеҠ ејәжҠҖжңҜж”»е…іеҠӣеәҰгҖӮ

е…«гҖҒз«һдәүж јеұҖ

жҚ®2023е№ҙдёҠеҚҠе№ҙдјҒдёҡе…үдјҸи®ҫеӨҮдёҡеҠЎз»ҸиҗҘ规模еҲҶжһҗпјҢжҷ¶зӣӣжңәз”өеҮӯеҖҹе…¶жҠҖжңҜдә§е“ҒдјҳеҠҝпјҢд»ҘеҸҠе…¬еҸёе“ҒзүҢеҸЈзў‘з§ҜзҙҜпјҢжҲҗдёәжҲ‘еӣҪе…үдјҸи®ҫеӨҮиЎҢдёҡ第дёҖжўҜйҳҹдјҒдёҡпјӣе…¶ж¬ЎеҲҷжҳҜдә¬еұұиҪ»жңәгҖҒиҝҲдёәиӮЎд»ҪгҖҒй«ҳжөӢиӮЎд»ҪзӯүдјҒдёҡпјҢеҚ жҚ®иЎҢдёҡ第дәҢжўҜйҳҹгҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖе…үдјҸеҸ‘з”өиЈ…жңәе®№йҮҸж—ҘзӣҠеўһй•ҝпјҢзӣёе…ідә§е“Ғеә”з”ЁеҲ¶йҖ йңҖжұӮж—ҘзӣҠжҸҗеҚҮпјҢеёӮеңәиө„жң¬еҜ№е…үдјҸи®ҫеӨҮиЎҢдёҡжҠ•иө„е…іжіЁеәҰдёҚж–ӯжҸҗй«ҳпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡејҖе§Ӣиҝӣе…Ҙе…үдјҸи®ҫеӨҮйўҶеҹҹпјҢдә§дёҡжҠҖжңҜиҝӯд»ЈйҖҹеәҰеҠ еҝ«пјҢеёӮеңәз«һдәүж„ҲеҠ жҝҖзғҲпјҢдёҡеҶ…еҺӮе•ҶйқўдёҙжһҒй«ҳеёӮеңәз«һдәүжҢ‘жҲҳгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

зӣ®еүҚпјҢжҲ‘еӣҪжӯЈеҠ йҖҹи°ғж•ҙеӣҪеҶ…иғҪжәҗз»“жһ„пјҢе…үдјҸеҸ‘з”өдә§дёҡеҠ йҖҹеҸ‘еұ•е°ҶжҢҒз»ӯеҲәжҝҖеӣҪеҶ…е…үдјҸи®ҫеӨҮеә”з”ЁйңҖжұӮеўһй•ҝпјҢдёәжҲ‘еӣҪе…үдјҸи®ҫеӨҮз”ҹдә§еҺӮе•ҶжҸҗдҫӣжӣҙеӨҡеҸ‘еұ•жңәйҒҮеҸҠеёӮеңәеўһй•ҝз©әй—ҙпјҢдёҚж–ӯеҠ©еҠӣеӣҪеҶ…е…үдјҸи®ҫеӨҮеёӮеңә规模жү©е®№гҖӮеҸҰеӨ–пјҢйҡҸзқҖе…үдјҸжҠҖжңҜжӣҙж–°еҠ еҝ«пјҢжҲ‘еӣҪе…үдјҸи®ҫеӨҮз”ҹдә§еҺӮе•Ҷз ”еҸ‘жҠ•е…ҘеҠӣеәҰе°ҶжҢҒз»ӯеўһејәпјҢз”ҹдә§е·Ҙиүәе°ҶдёҚж–ӯеҚҮзә§пјҢиҝӣдёҖжӯҘжҸҗй«ҳдә§е“ҒжҠҖжңҜе®һеҠӣпјҢеўһејәдә§е“ҒеңЁеӣҪйҷ…еёӮеңәз«һдәүеҠӣпјҢжҺЁеҠЁдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•пјҢеңЁжӯӨеҸ‘еұ•иҝҮзЁӢдёӯпјҢдјҒдёҡд№Ӣй—ҙзҡ„е·®ејӮеҢ–дјҳеҠҝе°ҶеҠ йҖҹжҳҫзҺ°пјҢиЎҢдёҡйӣҶдёӯеәҰжңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪе…үдјҸи®ҫеӨҮиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡдјҒдёҡеҠ йҖҹжү“йҖ ж ёеҝғз«һдәүеҠӣпјҢиЎҢдёҡйӣҶдёӯеәҰжҢҒз»ӯжҸҗеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/1115/b4ba817755a534b39d12268c685049655f06e659.jpg?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪе…үдјҸи®ҫеӨҮиЎҢдёҡйҮҚзӮ№дјҒдёҡпјҲиҝҲдёәиӮЎд»Ҫvsеёқе°”жҝҖе…үvsжҷ¶зӣӣжңәз”өvsйҮ‘иҫ°иӮЎд»ҪпјүеҲҶжһҗеҜ№жҜ”пјҡжҷ¶зӣӣжңәз”өйҫҷеӨҙең°дҪҚзЁіеӣә[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)