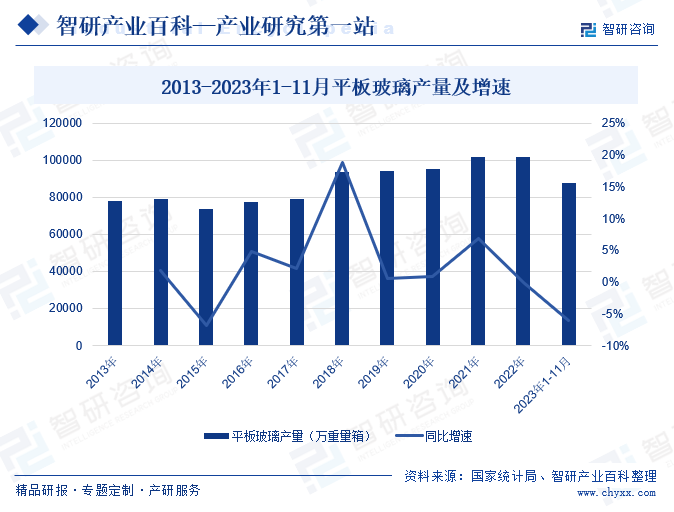

ж‘ҳиҰҒпјҡеҸ—з»Ҳз«ҜжҲҝең°дә§еёӮеңәж¶Ҳиҙ№йңҖжұӮдёҚи¶іпјҢеҸ еҠ дјҒдёҡеҺ»еә“еӯҳеҪұе“ҚпјҢ2023е№ҙ1-11жңҲпјҢжҲ‘еӣҪе№іжқҝзҺ»з’ғдә§йҮҸдёә87753.9дёҮйҮҚйҮҸз®ұпјҢеҗҢжҜ”дёӢйҷҚ6%пјҢдҪҶ11жңҲд»Ҫе№іжқҝзҺ»з’ғдә§йҮҸдёә8185.9дёҮйҮҚйҮҸз®ұпјҢеҗҢжҜ”еўһй•ҝ3.5%пјҢе®һзҺ°2023е№ҙд»ҘжқҘе№іжқҝзҺ»з’ғжңҲеәҰдә§йҮҸеҗҢжҜ”еўһйҖҹзҡ„йҰ–ж¬ЎжӯЈеўһй•ҝпјҢе№іжқҝзҺ»з’ғдә§дёҡз”ҹжҖҒеҠ йҖҹдҝ®еӨҚгҖӮжңӘжқҘпјҢйҡҸзқҖжҲҝең°дә§еҲ©еҘҪж”ҝзӯ–жҢҒз»ӯжҺЁиҝӣпјҢе•Ҷе“ҒжҲҝз«Је·Ҙйқўз§Ҝзҡ„еўһеҠ пјҢеёӮеңәеҜ№дәҺзҺ»з’ғдә§е“Ғзҡ„йңҖжұӮжңүжңӣеӣһжё©гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

зҺ»з’ғжҳҜд»ҘзҹіиӢұз ӮгҖҒзәҜзўұгҖҒзҷҪдә‘зҹіе’ҢзҹізҒ°зҹізӯүдёәдё»иҰҒеҺҹж–ҷпјҢз»ҸзҶ”иһҚгҖҒжҲҗеһӢгҖҒеҶ·еҚҙеӣәеҢ–иҖҢжҲҗзҡ„йқһз»“жҷ¶ж— жңәжқҗж–ҷпјҢе…·жңүдёҖиҲ¬жқҗж–ҷйҡҫдәҺе…·еӨҮзҡ„йҖҸжҳҺжҖ§пјҢжңүзқҖдјҳиүҜзҡ„жңәжў°еҠӣеӯҰжҖ§иғҪе’Ңзғӯе·ҘжҖ§иҙЁгҖӮжҢүз»јеҗҲеҲҶзұ»пјҢзҺ»з’ғдә§е“ҒеҸҜд»ҘеҲҶдёәдј з»ҹзҺ»з’ғе’Ңзү№з§ҚзҺ»з’ғдёӨеӨ§зұ»пјҢе…¶дёӯжңҖдёәеёёи§Ғзҡ„жҳҜе»әзӯ‘зҺ»з’ғдёӯзҡ„е№іжқҝзҺ»з’ғпјҢйҡҸзқҖеёӮеңәйңҖжұӮе’Ңеә”з”ЁйўҶеҹҹзҡ„дёҚж–ӯеҸҳеҢ–пјҢйҖҗжёҗиЎҚз”ҹеҮәдәҶй’ўеҢ–зҺ»з’ғгҖҒеӨ№еұӮзҺ»з’ғгҖҒдёӯз©әзҺ»з’ғзӯүй«ҳйҷ„еҠ еҖјзҡ„ж·ұеҠ е·ҘзҺ»з’ғдә§е“ҒпјҢжҲ‘еӣҪзҺ»з’ғе·Ҙдёҡзҡ„дә§е“Ғзҹ©йҳөдёҚж–ӯдё°еҜҢгҖӮзҺ°йҳ¶ж®өпјҢеңЁеёӮеңәеӨҡж ·еҢ–йңҖжұӮзҡ„еёҰеҠЁдёӢпјҢзҺ»з’ғдёҚеҶҚд»…д»…жҳҜйҮҮе…үжқҗж–ҷпјҢиҖҢжҳҜзҺ°д»Је»әзӯ‘зҡ„дёҖз§Қз»“жһ„жқҗж–ҷе’ҢиЈ…йҘ°жқҗж–ҷгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

еӣҪ家еҸ‘еұ•ж”№йқ©е§”е‘ҳдјҡгҖҒеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁеҜ№зҺ»з’ғиЎҢдёҡиҝӣиЎҢдә§дёҡе®Ҹи§Ӯ规еҲ’ж–№йқўзҡ„з®ЎзҗҶгҖӮеӣҪ家еҸ‘еұ•ж”№йқ©е§”е‘ҳдјҡдё»иҰҒиҙҹиҙЈз ”究еҲ¶е®ҡдә§дёҡж”ҝзӯ–е’Ңдә§дёҡеҸ‘еұ•и§„еҲ’гҖҒдҝғиҝӣиЎҢдёҡдҪ“еҲ¶ж”№йқ©гҖҒдҝғиҝӣиЎҢдёҡжҠҖжңҜеҸ‘еұ•зӯүе®Ҹи§Ӯз®ЎзҗҶгҖӮеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒиҙҹиҙЈз ”究жҸҗеҮәе·ҘдёҡеҸ‘еұ•жҲҳз•ҘгҖҒжӢҹи®ўе·ҘдёҡиЎҢдёҡ规еҲ’е’Ңдә§дёҡж”ҝзӯ–并组з»Үе®һж–ҪгҖҒжҢҮеҜје·ҘдёҡиЎҢдёҡжҠҖжңҜ法规е’ҢиЎҢдёҡж ҮеҮҶзҡ„жӢҹи®ўзӯүе®Ҹи§Ӯз®ЎзҗҶгҖӮ

еӣҪ家иҙЁйҮҸзӣ‘зқЈжЈҖйӘҢжЈҖз–«жҖ»еұҖгҖҒеӣҪ家ж ҮеҮҶеҢ–з®ЎзҗҶ委е‘ҳдјҡеҜ№зҺ»з’ғиЎҢдёҡиҝӣиЎҢдә§е“Ғз”ҹдә§гҖҒиҙЁйҮҸж–№йқўзҡ„з®ЎзҗҶгҖӮеӣҪ家иҙЁйҮҸзӣ‘зқЈжЈҖйӘҢжЈҖз–«жҖ»еұҖдҫқжҚ®иЎҢдёҡж ҮеҮҶеҜ№зҺ»з’ғиЎҢдёҡиҝӣиЎҢиҙЁйҮҸзӣ‘зқЈгҖӮеӣҪ家ж ҮеҮҶеҢ–з®ЎзҗҶ委е‘ҳдјҡдёӢеұһзҡ„е…ЁеӣҪе·ҘдёҡзҺ»з’ғе’Ңзү№з§ҚзҺ»з’ғж ҮеҮҶеҢ–жҠҖжңҜ委е‘ҳдјҡиҙҹиҙЈеҲ¶е®ҡе’Ңдҝ®и®ўзҺ»з’ғиЎҢдёҡзӣёе…іж ҮеҮҶгҖӮ

дёӯеӣҪе»әзӯ‘зҺ»з’ғдёҺе·ҘдёҡзҺ»з’ғеҚҸдјҡжҳҜзҺ»з’ғиЎҢдёҡзҡ„е…ЁеӣҪжҖ§иҮӘеҫӢжҖ§з»„з»ҮпјҢеҜ№иЎҢдёҡиҝӣиЎҢжҠҖжңҜж ҮеҮҶгҖҒиЎҢдёҡжҺЁе№ҝзӯүж–№йқўзҡ„з®ЎзҗҶпјҢеҗҢж—¶иҙҹиҙЈзҺ»з’ғиЎҢдёҡдә§дёҡеҸҠеёӮеңәз ”з©¶гҖҒеҗ‘ж”ҝеәңйғЁй—ЁжҸҗеҮәдә§дёҡеҸ‘еұ•е»әи®®гҖҒжҺЁеҠЁиЎҢдёҡеҜ№еӨ–дәӨжөҒзӯүе·ҘдҪңгҖӮ

2гҖҒеӣҪ家еұӮйқўзӣёе…іж”ҝзӯ–

зҺ»з’ғжҳҜдёҖз§ҚйҮҚиҰҒзҡ„еҹәзЎҖжқҗж–ҷпјҢе№ҝжіӣеә”з”ЁдәҺе»әзӯ‘гҖҒиЈ…йҘ°иЈ…дҝ®гҖҒеӨӘйҳіиғҪгҖҒжұҪиҪҰгҖҒз”өеӯҗзӯүиЎҢдёҡпјҢеңЁдҝғиҝӣз»ҸжөҺеҸ‘еұ•гҖҒжҠҖжңҜеҲӣж–°е’ҢзҺҜеўғдҝқжҠӨзӯүж–№йқўйғҪе…·жңүйҮҚиҰҒж„Ҹд№үгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家е’Ңж”ҝеәңеҸ‘еёғдәҶдёҖзі»еҲ—ж”ҝзӯ–жҺЁеҠЁзҺ»з’ғиЎҢдёҡз»ҝиүІеҢ–гҖҒй«ҳз«ҜеҢ–еҸ‘еұ•гҖӮе…үдјҸзҺ»з’ғдҪңдёәжҲ‘еӣҪзҺ»з’ғдә§дёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶд№ӢдёҖпјҢеңЁе…үдјҸдә§дёҡзҡ„еёҰеҠЁдёӢпјҢеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢ2023е№ҙ1жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүе…ӯйғЁй—Ёе…ұеҗҢеҚ°еҸ‘дәҶгҖҠе…ідәҺжҺЁеҠЁиғҪжәҗз”өеӯҗдә§дёҡеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҸҗеҮәиҰҒжҸҗеҚҮе…үдјҸзҺ»з’ғзӯүе…ій”®е…үдјҸжқҗж–ҷй«ҳз«Ҝдә§дёҡеҢ–иғҪеҠӣпјҢеҠ©еҠӣе…үдјҸзҺ»з’ғдә§дёҡеҠ йҖҹй«ҳз«ҜеҢ–иҪ¬еһӢеҸ‘еұ•гҖӮ

йҷӨжӯӨд№ӢеӨ–пјҢеңЁвҖңеҸҢзўівҖқжҲҳз•Ҙзҡ„жҢҮеј•дёӢпјҢз»ҝиүІдҪҺзўіеҸ‘еұ•зҗҶеҝөжҢҒз»ӯж·ұеҢ–пјҢеӣҪ家йғЁе§”зӣёз»§еҮәеҸ°еӨҡйЎ№ж”ҝзӯ–пјҢеҠ©еҠӣзҺ»з’ғдә§дёҡз»ҝиүІдҪҺзўіиҪ¬еһӢеҚҮзә§гҖӮеҰӮ2024е№ҙ1жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүеҚҒйғЁй—Ёе…ұеҗҢеҚ°еҸ‘гҖҠз»ҝиүІе»әжқҗдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•е®һж–Ҫж–№жЎҲгҖӢпјҢжҳҺзЎ®жҸҗеҮәж”ҜжҢҒе№іжқҝзҺ»з’ғзӯүйҮҚзӮ№иЎҢдёҡејҖеұ•иҠӮиғҪйҷҚзўіеҮҸжұЎжҠҖжңҜйӣҶжҲҗеә”з”ЁгҖӮеңЁеӨҡйЎ№ж”ҝзӯ–зҡ„зЁіжӯҘиҗҪең°е’ҢжңүеәҸе®һж–ҪдёӢпјҢжҲ‘еӣҪзҺ»з’ғиЎҢдёҡз»ҝиүІеҸ‘еұ•ж°ҙе№іе°Ҷеҫ—еҲ°е…ЁйқўжҸҗеҚҮпјҢеҠ©еҠӣзҺ»з’ғиЎҢдёҡзўіиҫҫеі°иҝӣзЁӢеҠ йҖҹпјҢжҺЁеҠЁзҺ»з’ғиЎҢдёҡеҒҘеә·жңүеәҸеҸ‘еұ•гҖӮ

3гҖҒең°ж–№еұӮйқўзӣёе…іж”ҝзӯ–

д»Һең°ж–№ж”ҝеәңйўҒеёғзҡ„ж”ҝзӯ–жқҘзңӢпјҢз»ҝиүІдҪҺзўіжҳҜзҺ»з’ғиЎҢдёҡзҡ„йҮҚиҰҒеҸ‘еұ•и¶ӢеҠҝпјҢжұҹиӢҸгҖҒйҮҚеәҶгҖҒеұұиҘҝгҖҒжІіеҚ—зӯүзңҒеёӮзә·зә·еҮәеҸ°еӨҡйЎ№ж”ҝзӯ–пјҢеҠ©еҠӣзҺ»з’ғиЎҢдёҡз»ҝиүІдҪҺзўіиҪ¬еһӢгҖӮеҰӮ2023е№ҙ12жңҲпјҢеұұиҘҝзңҒдәәж°‘ж”ҝеәңеҸ‘еёғгҖҠе…ідәҺжҺЁеҠЁж¶Ҳиҙ№е“Ғе·Ҙдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„е®һж–Ҫж„Ҹи§ҒгҖӢпјҢжҸҗеҮәдҫқжүҳж—Ҙз”Ёйҷ¶з“·гҖҒж—Ҙз”ЁзҺ»з’ғзӯүдјҳеҠҝдә§дёҡпјҢеҠ ејәеҢәеҹҹе…¬з”Ёе“ҒзүҢе»әи®ҫпјӣж”ҜжҢҒж—Ҙз”ЁзҺ»з’ғзӯүйўҶеҹҹдјҒдёҡејҖеұ•жҠҖжңҜж”№йҖ пјҢ2025е№ҙе№ҙеә•еүҚжҺЁеҠЁ200дёӘжҠҖж”№йЎ№зӣ®е»әи®ҫгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖзӨҫдјҡеҜ№зҺҜдҝқе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„йҮҚи§ҶзЁӢеәҰдёҚж–ӯжҸҗй«ҳпјҢең°ж–№ж”ҝзӯ–еҜ№дәҺзҺ»з’ғиЎҢдёҡзҡ„зҺҜдҝқиҰҒжұӮд№ҹи¶ҠжқҘи¶ҠдёҘж јпјҢж”ҝзӯ–ж•Ҳеә”дёҚж–ӯйҮҠж”ҫпјҢе°ҶиҝӣдёҖжӯҘжҺЁеҠЁзҺ»з’ғдјҒдёҡеҠ ејәзҺҜдҝқжІ»зҗҶпјҢеҠ йҖҹз»ҝиүІдҪҺзўіиҪ¬еһӢпјҢеҮҸе°‘еҜ№зҺҜеўғзҡ„жұЎжҹ“е’Ңз ҙеқҸпјҢе®һзҺ°й«ҳиҙЁйҮҸеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиө„йҮ‘еЈҒеһ’

зҺ»з’ғиЎҢдёҡеұһдәҺйҮҚиө„дә§иЎҢдёҡпјҢз”ҹдә§иҝҮзЁӢдёӯйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„еӣәе®ҡиө„дә§пјҢеҰӮзҶ”зӮји®ҫеӨҮгҖҒжҲҗеһӢи®ҫеӨҮгҖҒйҖҖзҒ«и®ҫеӨҮгҖҒеҠ е·Ҙи®ҫеӨҮзӯүпјҢиҝҷзұ»и®ҫеӨҮзҡ„иҙӯзҪ®е’Ңе»әи®ҫйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘпјҢдё”еӣһжҠҘе‘Ёжңҹиҫғй•ҝпјҢз»ҷдјҒдёҡеёҰжқҘиҫғеӨ§зҡ„иө„йҮ‘еҺӢеҠӣгҖӮеңЁз”ҹдә§жҠҖжңҜе’Ңз ”еҸ‘е·Ҙиүәж–№йқўпјҢзҺ»з’ғеҲ¶йҖ жҠҖжңҜж¶үеҸҠеӨҡдёӘйўҶеҹҹзҡ„зҹҘиҜҶе’ҢжҠҖиғҪпјҢдјҒдёҡйңҖиҰҒдёҚж–ӯиҝӣиЎҢжҠҖжңҜз ”еҸ‘е’Ңжӣҙж–°пјҢд»ҘдҝқжҢҒеёӮеңәз«һдәүдјҳеҠҝпјҢйңҖиҰҒдјҒдёҡжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘з”ЁдәҺжҠҖжңҜз ”еҸ‘гҖҒи®ҫеӨҮжӣҙж–°е’ҢдәәжүҚеҹ№е…»зӯүж–№йқўпјҢд»ҘзЎ®дҝқдә§е“ҒиҙЁйҮҸе’ҢжҠҖжңҜж°ҙе№ізҡ„йўҶе…Ҳең°дҪҚгҖӮ

2гҖҒ规模еЈҒеһ’

зҺ»з’ғиЎҢдёҡзҡ„规模ж•Ҳеә”иҫғдёәжҳҺжҳҫпјҢеңЁеёӮеңәз«һдәүж–№йқўпјҢеӨ§еһӢдјҒдёҡе…·жңүжҳҺжҳҫзҡ„з«һдәүдјҳеҠҝгҖӮйҡҸзқҖеёӮеңәз«һдәүеҠ еү§пјҢ规模иҫғеӨ§зҡ„дјҒдёҡеҸҜд»ҘйҖҡиҝҮ规模ж•Ҳеә”йҷҚдҪҺжҲҗжң¬гҖҒжҸҗй«ҳдә§е“ҒиҙЁйҮҸе’ҢеёӮеңәд»ҪйўқпјҢиҝӣдёҖжӯҘе·©еӣәеёӮеңәең°дҪҚпјҢдёӯе°ҸеһӢдјҒдёҡз«һдәүдјҳеҠҝзӣёеҜ№и–„ејұгҖӮеҗҢж—¶пјҢзҺ»з’ғдә§е“Ғзҡ„й”Җе”®йңҖиҰҒеәһеӨ§зҡ„й”Җе”®зҪ‘з»ңе’Ңжё йҒ“пјҢеӨ§еһӢдјҒдёҡйҖҡеёёжӢҘжңүжӣҙе…Ёйқўзҡ„й”Җе”®зҪ‘з»ңдҪ“зі»пјҢиғҪеӨҹжӣҙеҘҪең°жҠөеҫЎеёӮеңәйЈҺйҷ©пјҢиҖҢ规模иҫғе°Ҹзҡ„дјҒдёҡеҲҷиҫғйҡҫжӢ“еұ•й”Җе”®жё йҒ“пјҢйҡҫд»ҘдёҺеӨ§еһӢдјҒдёҡз«һдәүгҖӮ

3гҖҒе“ҒзүҢеЈҒеһ’

зҺ»з’ғдә§е“ҒжҳҜдёҖз§Қзү№ж®Ҡзҡ„е»әзӯ‘жқҗж–ҷпјҢе…¶иҙЁйҮҸзӣҙжҺҘе…ізі»еҲ°е»әзӯ‘зҡ„е®үе…Ёе’ҢжҖ§иғҪгҖӮж¶Ҳиҙ№иҖ…еңЁйҖүжӢ©зҺ»з’ғдә§е“Ғж—¶пјҢдјҡжӣҙеҠ жіЁйҮҚдә§е“Ғзҡ„е“ҒиҙЁе’Ңе®үе…ЁжҖ§пјҢеңЁеҗ„зұ»зҺ»з’ғдјҒдёҡдёӯпјҢе“ҒзүҢдјҒдёҡйҖҡеёёдјҡдёҘж јжҺ§еҲ¶дә§е“ҒиҙЁйҮҸпјҢйҖҡиҝҮеҗ„з§ҚиҙЁйҮҸи®ӨиҜҒе’ҢжЈҖжөӢпјҢд»ҘдҝқиҜҒдә§е“Ғзҡ„е“ҒиҙЁе’Ңе®үе…ЁжҖ§пјҢиҝӣиҖҢж¶Ҳиҙ№иҖ…дјҡжӣҙеҖҫеҗ‘дәҺйҖүжӢ©жңүе“ҒиҙЁдҝқиҜҒзҡ„е“ҒзүҢдә§е“ҒпјҢд»ҺиҖҢеҝҪз•Ҙе“ҒзүҢзҹҘеҗҚеәҰдҪҺгҖҒеҪұе“ҚеҠӣе°Ҹзҡ„дјҒдёҡгҖӮ

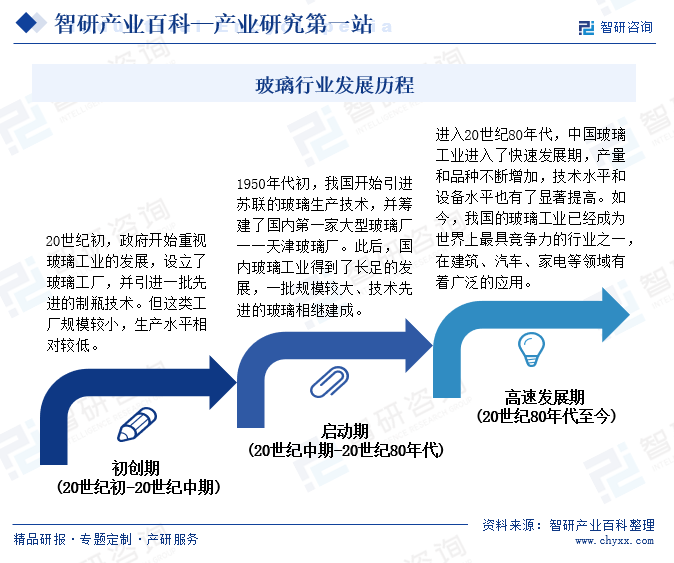

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

д»ҺзҺ»з’ғиЎҢдёҡзҡ„еҸ‘еұ•еҺҶзЁӢжқҘзңӢпјҢзҺ»з’ғиЎҢдёҡзҡ„еҸ‘еұ•еҸҜд»ҘиҝҪжәҜеҲ°20дё–зәӘеҲқпјҢеңЁж”ҝеәңзҡ„жү¶жҢҒе’ҢжҺЁеҠЁдёӢпјҢдјҒдёҡејҖе§Ӣеј•иҝӣдёҖжү№е…Ҳиҝӣзҡ„еҲ¶з“¶жҠҖжңҜпјҢзҺ»з’ғиЎҢдёҡејҖе§Ӣиө·жӯҘе’ҢеҸ‘еұ•гҖӮеҲ°ж–°дёӯеӣҪжҲҗз«ӢеҗҺпјҢжҲ‘еӣҪйҖҡиҝҮеј•иҝӣиӢҸиҒ”зҡ„зҺ»з’ғз”ҹдә§жҠҖжңҜпјҢеёҰеҠЁзҺ»з’ғе·Ҙдёҡеҝ«йҖҹеҸ‘еұ•пјҢеңЁжӯӨжңҹй—ҙпјҢеҗ„дјҒдёҡд№ҹз§ҜжһҒжҺўзҙўе’ҢдјҳеҢ–зҺ»з’ғз”ҹдә§е·ҘиүәпјҢжҙӣйҳіжө®жі•зҺ»з’ғе·Ҙиүәеҫ—еҲ°еҝ«йҖҹжҷ®еҸҠе’Ңеә”з”ЁгҖӮзҺ°йҳ¶ж®өпјҢз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•е’ҢеҸҳйқ©пјҢжҲ‘еӣҪзҺ»з’ғе·Ҙдёҡе·Із»ҸжҲҗдёәдё–з•ҢдёҠжңҖе…·з«һдәүеҠӣзҡ„иЎҢдёҡд№ӢдёҖпјҢеңЁе»әзӯ‘гҖҒжұҪиҪҰгҖҒ家з”өзӯүйўҶеҹҹеқҮжңүзқҖе№ҝжіӣзҡ„еә”з”ЁгҖӮ

дә”гҖҒдә§дёҡй“ҫ

зҺ»з’ғеҲ¶йҖ зҡ„дё»иҰҒеҺҹжқҗж–ҷеҢ…жӢ¬зҹіиӢұз ӮгҖҒзәҜзўұгҖҒзҹізҒ°зҹігҖҒзҷҪдә‘зҹізӯүпјҢеҺҹжқҗж–ҷзҡ„иҙЁйҮҸе’Ңд»·ж јеҜ№зҺ»з’ғзҡ„з”ҹдә§жҲҗжң¬е’Ңдә§е“ҒиҙЁйҮҸжңүзқҖйҮҚиҰҒеҪұе“ҚпјҢеҸ—еӣҪйҷ…еӨ§е®—е•Ҷе“Ғд»·ж јжіўеҠЁгҖҒзәҜзўұиЎҢдёҡдә§иғҪеҸҳеҠЁгҖҒдәәе·ҘжҲҗжң¬дёҚж–ӯдёҠж¶ЁзӯүеҪұе“ҚпјҢзҺ»з’ғеҺӮе•ҶеӯҳеңЁзқҖжҲҗжң¬жіўеҠЁзҡ„йЈҺйҷ©гҖӮеҗҢж—¶пјҢйҡҸзқҖзҺҜдҝқиҰҒжұӮзҡ„жҸҗй«ҳпјҢзҺҜдҝқеһӢеҺҹжқҗж–ҷд№ҹйҖҗжёҗиў«еә”з”ЁеҲ°зҺ»з’ғз”ҹдә§дёӯпјҢеҰӮеәҹзҺ»з’ғгҖҒе·Ҙдёҡеәҹејғзү©зӯүгҖӮжңӘжқҘпјҢйҡҸзқҖ科жҠҖзҡ„иҝӣжӯҘе’ҢзҺҜдҝқиҰҒжұӮзҡ„жҸҗй«ҳпјҢдёҠжёёеҺҹжқҗж–ҷдә§дёҡе°Ҷ继з»ӯеҲӣж–°пјҢжҺЁеҠЁзҺ»з’ғиЎҢдёҡеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮзҺ»з’ғиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

йқ’еІӣзўұдёҡеҸ‘еұ•жңүйҷҗе…¬еҸё дёӯзӣҗеҗүе…°жі°зӣҗеҢ–йӣҶеӣўжңүйҷҗе…¬еҸё еұұдёңжө·еҢ–йӣҶеӣўжңүйҷҗе…¬еҸё иҝһдә‘жёҜзўұдёҡжңүйҷҗе…¬еҸё жІіеҚ—йҮ‘еұұеҢ–е·ҘжңүйҷҗиҙЈд»»е…¬еҸё ж№ҳжҪӯзўұдёҡжңүйҷҗе…¬еҸё ж–°з–ҶйҮ‘жҷ–е…Ҷдё°иғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё жҪҚеқҠйёҝйҳізҹіиӢұз Ӯжңүйҷҗе…¬еҸё е№ҝиҘҝдёӯжҳҺй«ҳзәҜзҹіиӢұз Ӯ科жҠҖжңүйҷҗе…¬еҸё еҶ…и’ҷеҸӨжҳҢз№ҒзҹіиӢұз Ӯжңүйҷҗе…¬еҸё еҮӨйҳіеҺҝиӢұжӯҰзҹіиӢұз Ӯжңүйҷҗе…¬еҸё з§ҰзҡҮеІӣжҷ®иҖҗзҹіиӢұз Ӯжңүйҷҗе…¬еҸё зҰҸе»әзңҒеҚҺзҰҸзҹіиӢұз Ӯжңүйҷҗе…¬еҸё зҰҸе»әзңҒжҷӢжұҹеёӮзҹіиӢұз Ӯе®һдёҡжңүйҷҗе…¬еҸё й“ңйҷөиҝңеӨ§зҹізҒ°зҹізҹҝдёҡжңүйҷҗиҙЈд»»е…¬еҸё зҰҸе»әзңҒдёүиҫҫзҹізҒ°зҹіжңүйҷҗиҙЈд»»е…¬еҸё еӨ§иҝһй•ҝе…ҙеІӣзҹізҒ°зҹіејҖеҸ‘жңүйҷҗе…¬еҸё жң¬жәӘйҮ‘дәҝзҹізҒ°зҹіжңүйҷҗиҙЈд»»е…¬еҸё еұұиҘҝйҮ‘ең°зҹҝдёҡйӣҶеӣўжңүйҷҗе…¬еҸё зӣӮеҺҝе®үйЎәзҷҪдә‘зҹіжқҗжңүйҷҗе…¬еҸё ж№–еҢ—иҙөжі°зҷҪдә‘зҹіжңүйҷҗе…¬еҸё еҚўйҫҷеҺҝй‘«йҡҶзҷҪдә‘зҹізҹҝжңүйҷҗе…¬еҸё еұұдёңйІҒйҳізҷҪдә‘еІ©зҹҝдёҡжңүйҷҗе…¬еҸё жұқе·һеёӮеө©еұұзҷҪдә‘зҹіж–ҷжңүйҷҗе…¬еҸё

йқ’еІӣзўұдёҡеҸ‘еұ•жңүйҷҗе…¬еҸё дёӯзӣҗеҗүе…°жі°зӣҗеҢ–йӣҶеӣўжңүйҷҗе…¬еҸё еұұдёңжө·еҢ–йӣҶеӣўжңүйҷҗе…¬еҸё иҝһдә‘жёҜзўұдёҡжңүйҷҗе…¬еҸё жІіеҚ—йҮ‘еұұеҢ–е·ҘжңүйҷҗиҙЈд»»е…¬еҸё ж№ҳжҪӯзўұдёҡжңүйҷҗе…¬еҸё ж–°з–ҶйҮ‘жҷ–е…Ҷдё°иғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё жҪҚеқҠйёҝйҳізҹіиӢұз Ӯжңүйҷҗе…¬еҸё е№ҝиҘҝдёӯжҳҺй«ҳзәҜзҹіиӢұз Ӯ科жҠҖжңүйҷҗе…¬еҸё еҶ…и’ҷеҸӨжҳҢз№ҒзҹіиӢұз Ӯжңүйҷҗе…¬еҸё еҮӨйҳіеҺҝиӢұжӯҰзҹіиӢұз Ӯжңүйҷҗе…¬еҸё з§ҰзҡҮеІӣжҷ®иҖҗзҹіиӢұз Ӯжңүйҷҗе…¬еҸё зҰҸе»әзңҒеҚҺзҰҸзҹіиӢұз Ӯжңүйҷҗе…¬еҸё зҰҸе»әзңҒжҷӢжұҹеёӮзҹіиӢұз Ӯе®һдёҡжңүйҷҗе…¬еҸё й“ңйҷөиҝңеӨ§зҹізҒ°зҹізҹҝдёҡжңүйҷҗиҙЈд»»е…¬еҸё зҰҸе»әзңҒдёүиҫҫзҹізҒ°зҹіжңүйҷҗиҙЈд»»е…¬еҸё еӨ§иҝһй•ҝе…ҙеІӣзҹізҒ°зҹіејҖеҸ‘жңүйҷҗе…¬еҸё жң¬жәӘйҮ‘дәҝзҹізҒ°зҹіжңүйҷҗиҙЈд»»е…¬еҸё еұұиҘҝйҮ‘ең°зҹҝдёҡйӣҶеӣўжңүйҷҗе…¬еҸё зӣӮеҺҝе®үйЎәзҷҪдә‘зҹіжқҗжңүйҷҗе…¬еҸё ж№–еҢ—иҙөжі°зҷҪдә‘зҹіжңүйҷҗе…¬еҸё еҚўйҫҷеҺҝй‘«йҡҶзҷҪдә‘зҹізҹҝжңүйҷҗе…¬еҸё еұұдёңйІҒйҳізҷҪдә‘еІ©зҹҝдёҡжңүйҷҗе…¬еҸё жұқе·һеёӮеө©еұұзҷҪдә‘зҹіж–ҷжңүйҷҗе…¬еҸё

дёӯжёёзҺҜиҠӮдё»иҰҒеҢ…жӢ¬зҺ»з’ғз”ҹдә§е’Ңж·ұеҠ е·ҘдёӨеӨ§йғЁеҲҶпјҢе…¶дёӯзҺ»з’ғз”ҹдә§жҳҜдә§дёҡй“ҫзҡ„ж ёеҝғзҺҜиҠӮпјҢйҖҡиҝҮй«ҳжё©зҶ”зӮјгҖҒжҲҗеһӢгҖҒйҖҖзҒ«гҖҒеҲҮеүІзӯүе·ҘиүәпјҢе°ҶеҺҹжқҗж–ҷеҲ¶жҲҗеҗ„з§Қи§„ж је’Ңз”ЁйҖ”зҡ„зҺ»з’ғеҲ¶е“ҒгҖӮиҖҢзҺ»з’ғеҲ¶е“ҒеҲҷйңҖиҰҒиҝӣиЎҢеҗ„з§Қж·ұеҠ е·ҘеӨ„зҗҶпјҢеҰӮзЈЁиҫ№гҖҒй’»еӯ”гҖҒй’ўеҢ–гҖҒй•ҖиҶңзӯүпјҢд»ҘжҸҗй«ҳе…¶дҪҝз”ЁжҖ§иғҪе’Ңе®үе…ЁжҖ§гҖӮеңЁеёӮеңәйңҖжұӮзҡ„жӢүеҠЁдёӢпјҢзҺ»з’ғеҲ¶йҖ дјҒдёҡжҢҒз»ӯеҠ еӨ§з ”еҸ‘жҠ•е…ҘеҠӣеәҰпјҢз§ҜжһҒжҺЁеҠЁдә§е“Ғз ”еҸ‘е’ҢжҠҖжңҜеҚҮзә§пјҢзӣёз»§жҺЁеҮәеӨҡзұ»еһӢзҺ»з’ғдә§е“ҒпјҢд»ҘйҖӮеә”еёӮеңәеӨҡж ·еҢ–йңҖжұӮгҖӮ

зҺ»з’ғдә§дёҡй“ҫзҡ„дёӢжёёдё»иҰҒеҢ…жӢ¬е»әзӯ‘гҖҒжұҪиҪҰгҖҒз”өеӯҗгҖҒ家з”өзӯүеә”з”ЁйўҶеҹҹгҖӮзҺ»з’ғеҲ¶е“ҒеңЁе»әзӯ‘йўҶеҹҹзҡ„еә”з”Ёйқһеёёе№ҝжіӣпјҢеҢ…жӢ¬зӘ—жҲ·гҖҒ幕еўҷгҖҒеұӢйЎ¶зӯүгҖӮйҡҸзқҖдәә们еҜ№е»әзӯ‘зҫҺи§Ӯе’ҢиҠӮиғҪиҰҒжұӮзҡ„жҸҗй«ҳпјҢзҺ»з’ғеҲ¶е“ҒеңЁе»әзӯ‘йўҶеҹҹзҡ„йңҖжұӮйҮҸдёҚж–ӯеўһеҠ пјҢеҗҢж—¶д№ҹеҜ№зҺ»з’ғзҡ„иҙЁйҮҸе’ҢжҖ§иғҪжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮжұҪиҪҰдҪңдёәжұҪиҪҰзҺ»з’ғзҡ„йҮҚиҰҒеә”з”ЁйўҶеҹҹпјҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖж–°иғҪжәҗжұҪиҪҰзҡ„ејәеҠҝеҙӣиө·пјҢеёӮеңәеҜ№дәҺжұҪиҪҰзҺ»з’ғзҡ„ж¶Ҳиҙ№йңҖжұӮд№ҹеңЁйҖҗжӯҘеўһй•ҝпјҢеёҰеҠЁжұҪиҪҰзҺ»з’ғдә§дёҡеҝ«йҖҹеҸ‘еұ•гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

2023е№ҙд»ҘжқҘпјҢиҷҪ然еӣҪеҶ…е®Ҹи§ӮзҺҜеўғе‘ҲзЁіжӯҘеҗ‘еҘҪжҖҒеҠҝпјҢдҪҶжҲҝең°дә§еёӮеңәдҝ®еӨҚдёҚеҸҠйў„жңҹгҖӮ2023е№ҙ1-11жңҲпјҢжҲҝең°дә§еёӮеңәејҖеҸ‘жҠ•иө„еўһйҖҹжҢҒз»ӯдёӢж»‘пјҢе•Ҷе“ҒжҲҝй”Җе”®йқўз§Ҝе‘ҲдёӢйҷҚжҖҒеҠҝпјҢеҜ№зҺ»з’ғеёӮеңәж”Ҝж’‘д№ҸеҠӣгҖӮеҸ—з»Ҳз«ҜжҲҝең°дә§еёӮеңәж¶Ҳиҙ№йңҖжұӮдёҚи¶іпјҢеҸ еҠ дјҒдёҡеҺ»еә“еӯҳеҪұе“ҚпјҢ2023е№ҙ1-11жңҲпјҢжҲ‘еӣҪе№іжқҝзҺ»з’ғдә§йҮҸдёә87753.9дёҮйҮҚйҮҸз®ұпјҢеҗҢжҜ”дёӢйҷҚ6%пјҢдҪҶ11жңҲд»Ҫе№іжқҝзҺ»з’ғдә§йҮҸдёә8185.9дёҮйҮҚйҮҸз®ұпјҢеҗҢжҜ”еўһй•ҝ3.5%пјҢе®һзҺ°2023е№ҙд»ҘжқҘе№іжқҝзҺ»з’ғжңҲеәҰдә§йҮҸеҗҢжҜ”еўһйҖҹзҡ„йҰ–ж¬ЎжӯЈеўһй•ҝпјҢе№іжқҝзҺ»з’ғдә§дёҡз”ҹжҖҒеҠ йҖҹдҝ®еӨҚгҖӮжңӘжқҘпјҢйҡҸзқҖжҲҝең°дә§еҲ©еҘҪж”ҝзӯ–жҢҒз»ӯжҺЁиҝӣпјҢе•Ҷе“ҒжҲҝз«Је·Ҙйқўз§ҜеўһеҠ пјҢеёӮеңәеҜ№дәҺзҺ»з’ғдә§е“Ғзҡ„йңҖжұӮжңүжңӣеӣһжё©гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеҲ©еҘҪж”ҝзӯ–йў‘еҮә

еңЁвҖңеҸҢзўівҖқжҲҳз•Ҙзҡ„жҢҮеј•дёӢпјҢж”ҝеәңеҮәеҸ°дәҶдёҖзі»еҲ—дә§дёҡж”ҝзӯ–пјҢеҜ№зҺ»з’ғиЎҢдёҡзҡ„еҸ‘еұ•иҝӣиЎҢ规еҲ’е’Ңеј•еҜјпјҢеҢ…жӢ¬дә§дёҡз»“жһ„и°ғж•ҙж”ҝзӯ–гҖҒдә§дёҡжҠҖжңҜеҚҮзә§ж”ҝзӯ–гҖҒдә§дёҡзҺҜдҝқж”ҝзӯ–зӯүпјҢж—ЁеңЁжҺЁеҠЁзҺ»з’ғиЎҢдёҡзҡ„иҪ¬еһӢеҚҮзә§е’Ңз»ҝиүІеҸ‘еұ•гҖӮеңЁз»ҶеҲҶдә§дёҡдёӯпјҢе…үдјҸзҺ»з’ғеҸ—зӣҠдәҺе…үдјҸдә§дёҡеҝ«йҖҹеҸ‘еұ•пјҢиҝ‘е№ҙжқҘпјҢеӣҪ家еҜ№еҸҜеҶҚз”ҹиғҪжәҗзҡ„еҸ‘еұ•е’ҢеҲ©з”ЁжҺЁеҮәдёҖзі»еҲ—ж”Ҝж’‘ж”ҝзӯ–пјҢеҢ…жӢ¬иҙўж”ҝиЎҘиҙҙгҖҒзЁҺ收дјҳжғ гҖҒдә§дёҡж”ҝзӯ–зӯүпјҢеҜ№е…үдјҸзҺ»з’ғиЎҢдёҡзҡ„еҸ‘еұ•иө·еҲ°дәҶз§ҜжһҒзҡ„жҺЁеҠЁдҪңз”ЁгҖӮеңЁеҗ„йЎ№ж”ҝзӯ–ж•Ҳеә”зҡ„зЁіжӯҘйҮҠж”ҫдёӢпјҢжҲ‘еӣҪзҺ»з’ғдә§дёҡе°ҶеҠ йҖҹиҪ¬еһӢеҚҮзә§иҝӣзЁӢгҖӮ

пјҲ2пјүеёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝ

зҺ»з’ғеҲ¶е“Ғе№ҝжіӣеә”з”ЁдәҺе»әзӯ‘гҖҒжұҪиҪҰгҖҒз”өеӯҗзӯүеӨҡдёӘйўҶеҹҹгҖӮеңЁе»әзӯ‘йўҶеҹҹпјҢйҡҸзқҖеҹҺеёӮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹе’Ңдәә们еҜ№зҫҺеҘҪз”ҹжҙ»зҡ„иҝҪжұӮпјҢе»әзӯ‘еёӮеңәеҜ№зҺ»з’ғеҲ¶е“Ғзҡ„йңҖжұӮдёҚж–ӯеўһеҠ пјҢзҺ»з’ғеҲ¶е“ҒеңЁе»әзӯ‘йўҶеҹҹзҡ„еә”з”ЁиҢғеӣҙдёҚж–ӯжү©еӨ§пјҢеҢ…жӢ¬зӘ—жҲ·гҖҒ幕еўҷгҖҒеұӢйЎ¶зӯүпјҢдёәзҺ»з’ғиЎҢдёҡжҸҗдҫӣе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮеңЁз”өеӯҗйўҶеҹҹпјҢз”өеӯҗдә§е“ҒдёҚж–ӯеҗ‘иҪ»и–„еҢ–гҖҒй«ҳжё…жҷ°еәҰж–№еҗ‘еҸ‘еұ•пјҢеҜ№зҺ»з’ғеҲ¶е“Ғзҡ„йңҖжұӮд№ҹжҢҒз»ӯеўһеҠ пјҢзҺ»з’ғеҲ¶е“ҒеңЁз”өеӯҗйўҶеҹҹзҡ„еә”з”ЁеҢ…жӢ¬жҳҫзӨәеҷЁгҖҒи§Ұж‘ёеұҸзӯүпјҢдёәзҺ»з’ғиЎҢдёҡжҸҗдҫӣдәҶж–°зҡ„еўһй•ҝзӮ№гҖӮ

пјҲ3пјүдә§дёҡй“ҫеҚҸеҗҢж•Ҳеә”еўһејә

йҡҸзқҖзҺ»з’ғиЎҢдёҡзҡ„еҸ‘еұ•е’ҢеҸҳйқ©пјҢеңЁеӣҪ家е’Ңж”ҝеәңзҡ„еӨ§еҠӣжү¶жҢҒдёӢпјҢдёҠдёӢжёёдјҒдёҡд№Ӣй—ҙзҡ„еҗҲдҪңж—ҘзӣҠзҙ§еҜҶпјҢд»ҺеҺҹжқҗж–ҷдҫӣеә”еҲ°дә§е“Ғеә”з”ЁпјҢеҗ„ж–№еқҮеңЁеҜ»жұӮжӣҙй«ҳж•Ҳзҡ„еҚҸеҗҢж–№ејҸпјҢд»ҘйҷҚдҪҺжҲҗжң¬гҖҒжҸҗй«ҳеёӮеңәз«һдәүеҠӣгҖӮдә§дёҡй“ҫеҚҸеҗҢж•Ҳеә”зЁіжӯҘеўһејәпјҢжһҒеӨ§ең°жҸҗй«ҳдәҶж•ҙдёӘдә§дёҡй“ҫзҡ„ж•ҲзҺҮе’Ңж•ҲзӣҠпјҢжҺЁеҠЁзҺ»з’ғиЎҢдёҡзҡ„ж•ҙдҪ“еҸ‘еұ•гҖӮжӯӨеӨ–пјҢж”ҝеәңд№ҹз§ҜжһҒжҺЁеҠЁдә§дёҡеӣӯеҢәе»әи®ҫпјҢеӨ§еҠӣеҹ№иӮІзҺ»з’ғдә§дёҡйӣҶзҫӨпјҢдҪҝзҺ»з’ғдјҒдёҡжӣҙеҘҪең°ж•ҙеҗҲиө„жәҗгҖҒе…ұдә«дҝЎжҒҜпјҢе®һзҺ°ж•ҙдёӘдә§дёҡй“ҫзҡ„дјҳеҢ–е’ҢеҚҮзә§пјҢдёәзҺ»з’ғиЎҢдёҡеҸ‘еұ•жҸҗдҫӣе……и¶іеҠЁиғҪгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүдә§иғҪиҝҮеү©

еҸ—еёӮеңәйңҖжұӮе’Ңж”ҝзӯ–еҲ©еҘҪзҡ„еҲәжҝҖе’ҢеҪұе“ҚпјҢжҲ‘еӣҪзҺ»з’ғиЎҢдёҡй«ҳйҖҹеҸ‘еұ•пјҢдә§е“Ғдә§иғҪеҝ«йҖҹжү©еј пјҢж–°еўһдә§иғҪдёҚж–ӯж¶ҢзҺ°гҖӮдҪҶиҝ‘дёӨе№ҙжқҘпјҢйҡҸзқҖеӣҪеҶ…з»ҸжөҺеҸ‘еұ•йҖҗжӯҘж”ҫзј“пјҢзҺ»з’ғдә§дёҡйңҖжұӮз«Ҝд№ҹйқўдёҙиҫғеӨ§еҺӢеҠӣпјҢеҜјиҮҙзҺ»з’ғеҲ¶е“ҒеҮәзҺ°дҫӣиҝҮдәҺжұӮзҡ„зҺ°иұЎгҖӮеҠ д№ӢйғЁеҲҶж–°е…ҙдә§иғҪжҢҒз»ӯйҮҠж”ҫпјҢзҺ»з’ғиЎҢдёҡдә§иғҪиҝҮеү©зҺ°иұЎж—ҘзӣҠжҳҫи‘—пјҢзҺ»з’ғдә§е“Ғзҡ„дә§иғҪеҲ©з”ЁзҺҮиҫғдҪҺпјҢеҫҲеӨҡдјҒдёҡеӯҳеңЁејҖе·ҘдёҚи¶ігҖҒдә§иғҪй—ІзҪ®зҡ„жғ…еҶөгҖӮдёәиҝӣдёҖжӯҘжҺЁеҠЁдјҒдёҡз»ҸиҗҘе’ҢеҸ‘еұ•пјҢйғЁеҲҶдјҒдёҡдёәдәүеӨәеёӮеңәд»ҪйўқпјҢеҸҜиғҪйҮҮеҸ–дҪҺд»·зӯ–з•ҘпјҢиҝӣдёҖжӯҘеҠ еү§еёӮеңәз«һдәүпјҢеҠ еӨ§дјҒдёҡз»ҸиҗҘеҺӢеҠӣпјҢеҜјиҮҙиЎҢдёҡж•ҙдҪ“еҲ©ж¶Ұж°ҙе№ідёӢйҷҚгҖӮ

пјҲ2пјүжҠҖжңҜеӯҳеңЁиҫғеӨ§е·®и·қ

жҖ»дҪ“жқҘзңӢпјҢжҲ‘еӣҪзҺ»з’ғиЎҢдёҡзҡ„жҠҖжңҜеҲӣж–°дёҺз ”еҸ‘иғҪеҠӣзӣёеҜ№иҫғејұпјҢзјәд№ҸиҮӘдё»з ”еҸ‘зҡ„ж ёеҝғжҠҖжңҜпјҢеӨҡж•°дјҒдёҡд»ҚеҒңз•ҷеңЁеј•иҝӣгҖҒж¶ҲеҢ–е’Ңеҗёж”¶еӣҪеӨ–жҠҖжңҜзҡ„йҳ¶ж®өпјҢйҡҫд»ҘеҪўжҲҗиҮӘдё»еҲӣж–°иғҪеҠӣпјҢиҝҷдҪҝеҫ—зҺ»з’ғиЎҢдёҡеңЁз«һдәүдёӯеӨ„дәҺеҠЈеҠҝең°дҪҚпјҢйҡҫд»Ҙж»Ўи¶іеӣҪеҶ…еӨ–еёӮеңәзҡ„йңҖжұӮгҖӮжӯӨеӨ–пјҢйғЁеҲҶзҺ»з’ғдјҒдёҡиҷҪ然жңүжҠҖжңҜеҲӣж–°е’Ңз ”еҸ‘жҲҗжһңпјҢдҪҶз”ұдәҺзјәд№Ҹжңүж•Ҳзҡ„иҪ¬еҢ–жңәеҲ¶е’ҢеёӮеңәжҺЁе№ҝжүӢж®өпјҢжҲҗжһңйҡҫд»ҘиҪ¬еҢ–дёәе®һйҷ…зҡ„дә§е“ҒжҲ–жңҚеҠЎпјҢиҝӣиҖҢеҪұе“ҚдјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣе’ҢеёӮеңәз«һдәүеҠӣгҖӮ

пјҲ3пјүеҮәеҸЈеёӮеңәеҸ—йҷҗ

еҸ—жҠҖжңҜйҷҗеҲ¶еҪұе“ҚпјҢжҲ‘еӣҪзҺ»з’ғдә§е“Ғдё»иҰҒд»ҘдёӯдҪҺз«Ҝдә§е“Ғдёәдё»пјҢдә§е“Ғж ёеҝғз«һдәүеҠӣзӣёеҜ№иҫғејұпјҢдҪҝеҫ—жҲ‘еӣҪзҺ»з’ғдә§е“ҒеңЁеӣҪйҷ…еёӮеңәдёҠйҡҫд»ҘдёҺеӣҪйҷ…дјҒдёҡз«һдәүпјҢйҡҫд»Ҙж»Ўи¶ійғЁеҲҶеӣҪ家е’Ңең°еҢәеҜ№й«ҳз«Ҝдә§е“Ғзҡ„йңҖжұӮгҖӮеҗҢж—¶пјҢжҲ‘еӣҪзҺ»з’ғдә§е“ҒеҮәеҸЈеёӮеңәдё»иҰҒйӣҶдёӯеңЁж¬§зҫҺгҖҒдёңеҚ—дәҡзӯүең°еҢәпјҢзҺ»з’ғдә§е“ҒеҮәеҸЈиҝҮеәҰдҫқиө–еҚ•дёҖеёӮеңәпјҢдҪҝеҫ—жҲ‘еӣҪзҺ»з’ғиЎҢдёҡеңЁеӣҪйҷ…еёӮеңәдёҠзјәд№ҸзҒөжҙ»жҖ§е’ҢеҲҶж•ЈйЈҺйҷ©зҡ„иғҪеҠӣпјҢзҺ»з’ғдјҒдёҡеңЁеӣҪйҷ…еёӮеңәзҡ„еҸ‘еұ•е’ҢеёғеұҖеҸ—еҲ°йҷҗеҲ¶гҖӮ

е…«гҖҒз«һдәүж јеұҖ

жҲ‘еӣҪзҺ»з’ғдјҒдёҡжҖ»дҪ“еҲҶеёғиҫғдёәеҲҶж•ЈпјҢеҢәеҹҹжҖ§з«һдәүзӣёеҜ№жҳҺжҳҫпјҢеҗ„ең°еҢәзҡ„зҺ»з’ғдјҒдёҡйҖҡеёёд»Ҙең°еҹҹеёӮеңәдёәдҫқжүҳпјҢйҖҡиҝҮжү©еӨ§и§„жЁЎгҖҒйҷҚдҪҺжҲҗжң¬гҖҒжҸҗй«ҳдә§е“Ғе“ҒиҙЁзӯүж–№ејҸпјҢдёҚж–ӯжҸҗеҚҮдјҒдёҡзҡ„еёӮеңәз«һдәүеҠӣгҖӮжҲ‘еӣҪзҺ»з’ғиЎҢдёҡеҸ‘еұ•еҺҶеҸІжӮ д№…пјҢдјҒдёҡж•°йҮҸдј—еӨҡпјҢе…¶дёӯж°‘иҗҘдјҒдёҡеҚ жҚ®дё»еҜјең°дҪҚпјҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪзҺ»з’ғиЎҢдёҡжҢҒз»ӯеҸ‘еұ•пјҢеёӮеңәз«һдәүдёҚж–ӯеҠ еү§пјҢеҗ„дјҒдёҡжҢҒз»ӯеҠ еӨ§жҠҖжңҜз ”еҸ‘е’Ңдә§е“ҒеҲӣж–°пјҢд»ҘиҺ·еҸ–жӣҙеӨҡзҡ„еёӮеңәд»ҪйўқгҖӮ

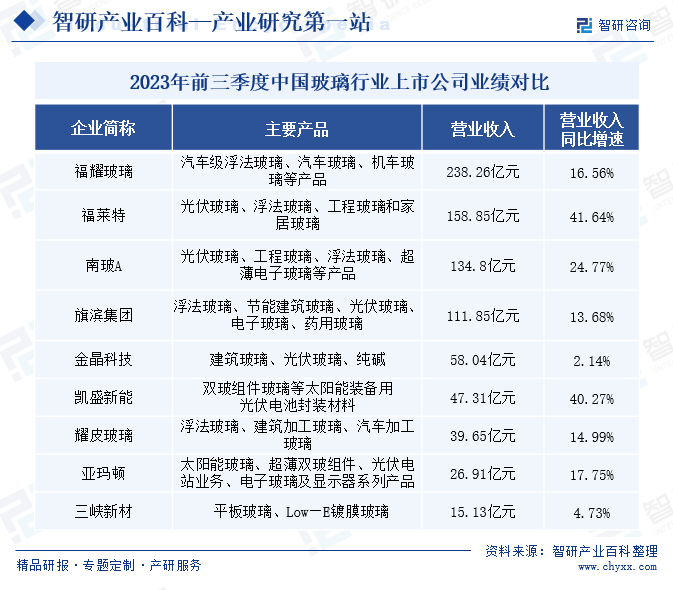

еңЁAиӮЎдёҠеёӮдјҒдёҡж–№йқўпјҢ2023е№ҙеүҚдёүеӯЈеәҰжҲ‘еӣҪзҺ»з’ғиЎҢдёҡжҖ»дҪ“дҝқжҢҒзЁіеҒҘеҸ‘еұ•жҖҒеҠҝпјҢеҗ„дјҒдёҡиҗҘдёҡ收е…ҘеқҮеҫ—еҲ°зЁіжӯҘеўһй•ҝпјҢиЎҢдёҡдёҠеёӮдјҒдёҡиҗҘдёҡ收е…Ҙи¶…100дәҝе…ғзҡ„е…ұжңүеӣӣ家дјҒдёҡгҖӮе…¶дёӯзҰҸиҖҖзҺ»з’ғдҪңдёәжұҪиҪҰзҺ»з’ғеёӮеңәзҡ„йҫҷеӨҙдјҒдёҡпјҢиҗҘдёҡ收е…Ҙдёә238.26дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ16.56%пјҢеңЁзҺ»з’ғиЎҢдёҡдёҠеёӮдјҒдёҡдёӯпјҢиҗҘдёҡ收е…Ҙиҝңи¶…е…¶д»–дјҒдёҡгҖӮе…¶ж¬ЎжҳҜзҰҸиҺұзү№гҖҒеҚ—зҺ»AгҖҒж——ж»ЁйӣҶеӣўпјҢз»ҸиҗҘдёҡеҠЎеқҮж¶үеҸҠжө®жі•зҺ»з’ғгҖҒе…үдјҸзҺ»з’ғгҖҒе·ҘзЁӢзҺ»з’ғзӯүеӨҡдёӘз»ҶеҲҶйўҶеҹҹпјҢеүҚдёүеӯЈеәҰиҗҘдёҡ收е…ҘеҗҢжҜ”еҲҶеҲ«еўһй•ҝ41.64%гҖҒ24.77%гҖҒ13.68%гҖӮйҡҸзқҖиЎҢдёҡеҝ«йҖҹеҸ‘еұ•пјҢеӨҙйғЁдјҒдёҡеҮӯеҖҹе…¶иө„жәҗгҖҒдә§е“ҒжҠҖжңҜгҖҒй”Җе”®еёғеұҖзӯүеӨҡж–№йқўзҡ„з«һдәүдјҳеҠҝпјҢе…¶ж ёеҝғз«һдәүеҠӣе°ҶжҢҒз»ӯеўһејәпјҢеёҰеҠЁзҺ»з’ғиЎҢдёҡеёӮеңәйӣҶдёӯеәҰдёҚж–ӯжҸҗеҚҮпјҢеёӮеңәд»ҪйўқйҖҗжӯҘеҗ‘йҫҷеӨҙдјҒдёҡиҒҡжӢўгҖӮ

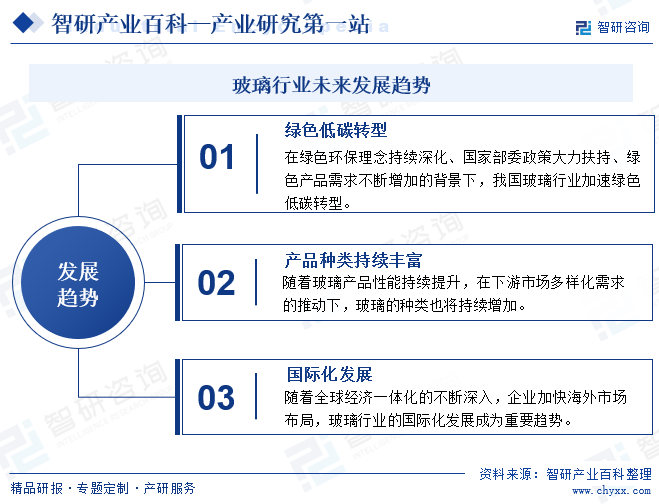

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

зҺ»з’ғиЎҢдёҡдҪңдёәзўіжҺ’ж”ҫиҫғеӨ§зҡ„иЎҢдёҡпјҢжҳҜжҲ‘еӣҪиҠӮиғҪеҮҸжҺ’йҮҚзӮ№е…іжіЁзҡ„иЎҢдёҡд№ӢдёҖгҖӮдёәеҠ еҝ«жҺЁеҠЁзҺ»з’ғиЎҢдёҡз»ҝиүІиҪ¬еһӢпјҢеӣҪ家е’Ңж”ҝеәңзӣёз»§еҮәеҸ°еҗ„йЎ№ж”ҝзӯ–е’ҢжҺӘж–ҪпјҢжҺЁеҠЁзҺ»з’ғдә§дёҡеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮжңӘжқҘйҡҸзқҖзҺ»з’ғиЎҢдёҡзҡ„зЁіжӯҘеҸ‘еұ•пјҢеҗ„дјҒдёҡеңЁзҺ»з’ғз”ҹдә§иҝҮзЁӢдёӯпјҢе°ҶйҖҗжӯҘйҖүз”ЁдҪҺзЎ«дјҳиҙЁзҮғж–ҷпјҢйҮҮз”ЁеҲҶж®өзҮғзғ§гҖҒзәҜж°§зҮғзғ§гҖҒдҪҺж°®зҮғзғ§зӯүжё…жҙҒз”ҹдә§жҠҖжңҜпјҢжӣҙдёәжіЁйҮҚзҺ»з’ғзҶ”еҲ¶иҝҮзЁӢдёӯзҡ„иғҪиҖ—пјҢжҺЁеҠЁдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖзҺ»з’ғдә§е“ҒжҖ§иғҪжҢҒз»ӯжҸҗеҚҮпјҢеңЁдёӢжёёеёӮеңәеӨҡж ·еҢ–йңҖжұӮзҡ„жҺЁеҠЁдёӢпјҢж·ұеҠ е·ҘзҺ»з’ғзҡ„з§Қзұ»д№ҹеңЁжҢҒз»ӯеўһеҠ гҖӮдёәиҝӣдёҖжӯҘж»Ўи¶ідёӢжёёеёӮеңәеә”з”ЁйңҖжұӮпјҢе№іжқҝзҺ»з’ғз»ҸиҝҮй’ўеҢ–гҖҒзғӯејҜгҖҒй•ҖиҶңгҖҒеӨ№еұӮгҖҒдёӯз©әзӯүдёҖзі»еҲ—ж·ұеҠ е·ҘеӨ„зҗҶеҗҺпјҢеҪўжҲҗеӨҡе“Ғзұ»зҡ„зҺ»з’ғдә§е“ҒгҖӮеҰӮеңЁе…үеӯҰйўҶеҹҹпјҢе…үеӯҰзҺ»з’ғжҳҜдёҖз§Қе…·жңүдјҳиүҜе…үеӯҰзү№жҖ§зҡ„зҺ»з’ғпјҢеҸҜд»Ҙз”ЁдәҺеҲ¶йҖ зңјй•ңгҖҒжңӣиҝңй•ңгҖҒзӣёжңәй•ңеӨҙзӯүпјӣеҸ—е…¶еҜ№дәҺе…үзҡ„жҠҳе°„гҖҒеҸҚе°„гҖҒеҗёж”¶зӯүзү№жҖ§пјҢе…үеӯҰзҺ»з’ғиҝҳиў«з”ЁдәҺеҗ„зұ»зІҫеҜҶе…үеӯҰи®ҫеӨҮгҖӮйҡҸзқҖзҺ»з’ғдә§е“ҒжҖ§иғҪдёҚж–ӯдјҳеҢ–е’ҢеҚҮзә§пјҢзҺ»з’ғдә§дёҡеә”з”ЁйўҶеҹҹд№ҹе°ҶжҢҒз»ӯжӢ“е®ҪпјҢеҠ©еҠӣзҺ»з’ғиЎҢдёҡй«ҳиҙЁйҮҸеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2021е№ҙдёӯеӣҪзҺ»з’ғдә§е“Ғдә§йҮҸеҸҠйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗпјҡж——ж»ЁйӣҶеӣўдјҳеҠҝжҳҺжҳҫ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)