ж‘ҳиҰҒпјҡдҪңдёәжҲ‘еӣҪзӢ¬зү№зҡ„еҚ«з”ҹиө„жәҗгҖҒжҪңеҠӣе·ЁеӨ§зҡ„з»ҸжөҺиө„жәҗгҖҒе…·жңүеҺҹеҲӣдјҳеҠҝзҡ„科жҠҖиө„жәҗгҖҒдјҳз§Җзҡ„ж–ҮеҢ–иө„жәҗе’ҢйҮҚиҰҒзҡ„з”ҹжҖҒиө„жәҗпјҢдёӯеҢ»иҚҜеңЁз»ҸжөҺзӨҫдјҡеҸ‘еұ•дёӯеҸ‘жҢҘзқҖйҮҚиҰҒдҪңз”ЁгҖӮйҡҸзқҖжҲ‘еӣҪж–°еһӢе·ҘдёҡеҢ–гҖҒдҝЎжҒҜеҢ–гҖҒеҹҺй•ҮеҢ–гҖҒеҶңдёҡзҺ°д»ЈеҢ–ж·ұе…ҘеҸ‘еұ•пјҢдәәеҸЈиҖҒйҫ„еҢ–иҝӣзЁӢеҠ еҝ«пјҢеҒҘеә·жңҚеҠЎдёҡ蓬еӢғеҸ‘еұ•пјҢдәәж°‘зҫӨдј—еҜ№дёӯеҢ»иҚҜжңҚеҠЎзҡ„йңҖжұӮи¶ҠжқҘи¶Ҡж—әзӣӣпјҢеҸ еҠ ж”ҝзӯ–еҲ©еҘҪжҺЁеҠЁпјҢеӣҪеҶ…дёӯиҚҜдә§дёҡиҝӣе…ҘеҠ йҖҹеҸ‘еұ•йҳ¶ж®өгҖӮ2022е№ҙжҲ‘еӣҪдёӯиҚҜдә§дёҡжҖ»и§„жЁЎиҫҫ7304.41дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.57%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

дёӯиҚҜжҳҜжҢҮеңЁдёӯеҢ»зҗҶи®әжҢҮеҜјдёӢпјҢз”ЁдәҺйў„йҳІгҖҒжІ»з–—гҖҒиҜҠж–ӯз–ҫ病并具жңүеә·еӨҚдёҺдҝқеҒҘдҪңз”Ёзҡ„зү©иҙЁгҖӮдёӯиҚҜеҲҶзұ»ж–№жі•еҫҲеӨҡпјҢжңҖеёёи§Ғзҡ„жҳҜиҮӘ然еұһжҖ§еҲҶзұ»жі•е’ҢеҠҹиғҪеҲҶзұ»жі•пјҢиҝҳжңүи„Ҹи…‘з»Ҹз»ңеҲҶзұ»жі•гҖҒиҚҜжҖ§еҲҶзұ»жі•гҖҒиҚҜз”ЁйғЁдҪҚеҲҶзұ»жі•зӯүгҖӮеҸҰеӨ–пјҢиҝ‘д»ЈеҸҲжңүдёӯиҚҜеҢ–еӯҰжҲҗеҲҶеҲҶзұ»жі•гҖҒеҺҹжӨҚзү©еҲҶзұ»зі»з»ҹеҲҶзұ»жі•зӯүгҖӮдҫӢеҰӮпјҢжўҒд»Јйҷ¶ејҳжҷҜзҡ„гҖҠжң¬иҚүз»ҸйӣҶжіЁгҖӢйҰ–е…ҲйҮҮз”ЁдәҶиҮӘ然еұһжҖ§еҲҶзұ»жі•пјҢе°Ҷ730з§ҚиҚҜзү©еҲҶдёәзҺүзҹігҖҒиҚүжңЁгҖҒиҷ«е…ҪгҖҒжһңгҖҒиҸңгҖҒзұійЈҹгҖҒжңүеҗҚжңӘз”Ёдёғзұ»гҖӮжӯӨеҗҺпјҢжҳҺд»ЈжқҺж—¶зҸҚзҡ„гҖҠжң¬иҚүзәІзӣ®гҖӢж №жҚ®вҖңдёҚеҲҶдёүе“ҒпјҢжғҹйҖҗеҗ„йғЁпјӣзү©д»Ҙзұ»д»ҺпјҢзӣ®йҡҸзәІдёҫвҖқзҡ„еҺҹеҲҷпјҢе°Ҷ1892з§ҚиҚҜзү©еҲҶдёәж°ҙгҖҒзҒ«гҖҒеңҹгҖҒйҮ‘зҹігҖҒиҚүгҖҒи°·гҖҒиҸңгҖҒжһңгҖҒд»ӢгҖҒжңЁгҖҒжңҚеҷЁгҖҒиҷ«гҖҒйіһгҖҒзҰҪгҖҒе…ҪгҖҒдәә16йғЁпјҲзәІпјүпјҢ60зұ»пјҲзӣ®пјүпјҢдёӯиҚҜиҮӘ然еұһжҖ§еҲҶзұ»жі•жңүдәҶзӘҒз ҙжҖ§иҝӣеұ•гҖӮеҸ‘еұ•иҮід»ҠпјҢйҡҸзқҖ科жҠҖжҠҖжңҜеҸ‘еұ•еҸҠеёӮеңәйңҖжұӮеҸҳеҠЁпјҢд№ҹеҸҜе°ҶеёӮйқўдёҠзҡ„дёӯиҚҜдә§е“Ғж №жҚ®жҲҗе“ҒеҪўжҖҒгҖҒеҲ¶дҪңе·Ҙиүәзӯүж–№йқўдёҚеҗҢеӨ§иҮҙеҲҶдёәдёӯиҚҜйҘ®зүҮгҖҒдёӯиҚҜй…Қж–№йў—зІ’еҸҠдёӯжҲҗиҚҜдёүеӨ§зұ»гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒиЎҢдёҡдё»з®ЎйғЁй—Ё

дёӯиҚҜиЎҢдёҡзҡ„дё»з®ЎйғЁй—Ёдё»иҰҒеҢ…жӢ¬еӣҪ家йЈҹе“ҒиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶжҖ»еұҖгҖҒеӣҪ家еҚ«з”ҹеҒҘеә·е§”е‘ҳдјҡгҖҒеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡгҖҒе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒеӣҪ家еҢ»з–—дҝқйҡңеұҖгҖҒеӣҪ家дёӯеҢ»иҚҜз®ЎзҗҶеұҖе’ҢеӣҪ家з”ҹжҖҒзҺҜеўғйғЁгҖӮ

еӣҪ家еҚ«з”ҹеҒҘеә·е§”е‘ҳдјҡжҳҜиҙҹиҙЈе…¬е…ұеҚ«з”ҹдёҺи®ЎеҲ’з”ҹиӮІз®ЎзҗҶзҡ„дё»иҰҒеӣҪ家зә§з®ЎзҗҶжңәжһ„пјҢдё»иҰҒиҒҢиҙЈеҢ…жӢ¬жӢҹи®ўеӣҪж°‘еҒҘеә·ж”ҝзӯ–пјҢеҚҸи°ғжҺЁиҝӣж·ұеҢ–еҢ»иҚҜеҚ«з”ҹдҪ“еҲ¶ж”№йқ©пјҢз»„з»ҮеҲ¶е®ҡеӣҪ家еҹәжң¬иҚҜзү©еҲ¶еәҰпјҢеҲ¶е®ҡ并组з»ҮиҗҪе®һз–ҫз—…йў„йҳІжҺ§еҲ¶и§„еҲ’гҖҒзӣ‘зқЈз®ЎзҗҶе…¬е…ұеҚ«з”ҹгҖҒеҢ»з–—жңҚеҠЎе’ҢеҚ«з”ҹеә”жҖҘпјҢдё»з®ЎеҚ«з”ҹе’ҢеҒҘеә·дәӢеҠЎпјҢжӢҹи®ўеә”еҜ№дәәеҸЈиҖҒйҫ„еҢ–гҖҒеҢ»е…»з»“еҗҲж”ҝзӯ–жҺӘж–ҪзӯүгҖӮ

еӣҪ家еҢ»з–—дҝқйҡңеұҖдё»иҰҒиҒҢиҙЈеҢ…жӢ¬жӢҹи®ўеҢ»з–—дҝқйҷ©гҖҒз”ҹиӮІдҝқйҷ©гҖҒеҢ»з–—ж•‘еҠ©зӯүеҢ»з–—дҝқйҡңеҲ¶еәҰзҡ„жі•еҫӢ法规иҚүжЎҲгҖҒж”ҝзӯ–гҖҒ规еҲ’е’Ңж ҮеҮҶпјҢз»„з»ҮеҲ¶е®ҡ并е®һж–ҪеҢ»з–—дҝқйҡңеҹәйҮ‘зӣ‘зқЈз®ЎзҗҶеҠһжі•пјҢз»„з»ҮеҲ¶е®ҡеҢ»з–—дҝқйҡңзӯ№иө„е’Ңеҫ…йҒҮж”ҝзӯ–пјҢеҲ¶е®ҡеҢ»дҝқзӣ®еҪ•еҮҶе…Ҙи°ҲеҲӨ规еҲҷ并组з»Үе®һж–ҪпјҢеҲ¶е®ҡиҚҜе“ҒгҖҒеҢ»з”ЁиҖ—жқҗзҡ„жӢӣж ҮйҮҮиҙӯж”ҝзӯ–并зӣ‘зқЈе®һж–ҪпјҢжҢҮеҜјиҚҜе“ҒгҖҒеҢ»з”ЁиҖ—жқҗжӢӣж ҮйҮҮиҙӯе№іеҸ°е»әи®ҫзӯүгҖӮ

еӣҪ家иҚҜе“Ғзӣ‘зқЈз®ЎзҗҶеұҖиҙҹиҙЈз®ЎзҗҶиҚҜе“ҒгҖҒеҢ»з–—еҷЁжў°е’ҢеҢ–еҰҶе“Ғзӣ‘зқЈз®ЎзҗҶзҡ„дё»иҰҒеӣҪ家зә§з®ЎзҗҶжңәжһ„пјҢйҡ¶еұһдәҺеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖпјҢдё»иҰҒиҒҢиҙЈеҢ…жӢ¬иҚҜе“ҒгҖҒеҢ»з–—еҷЁжў°е’ҢеҢ–еҰҶе“Ғзҡ„е®үе…Ёзӣ‘зқЈз®ЎзҗҶгҖҒж ҮеҮҶз®ЎзҗҶгҖҒжіЁеҶҢз®ЎзҗҶгҖҒиҙЁйҮҸз®ЎзҗҶгҖҒдёҠеёӮеҗҺйЈҺйҷ©з®ЎзҗҶеҸҠз»„з»ҮжҢҮеҜјзӣ‘зқЈжЈҖжҹҘзӯүгҖӮ

еӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡиҙҹиҙЈеҜ№з»ҸжөҺиҝҗиЎҢзҠ¶еҶөиҝӣиЎҢе®Ҹи§ӮжҢҮеҜје’Ңз®ЎзҗҶзҡ„дё»иҰҒеӣҪ家зә§з®ЎзҗҶжңәжһ„гҖӮеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡиҙҹиҙЈеҜ№еҢ»иҚҜиЎҢдёҡзҡ„еҸ‘еұ•и§„еҲ’гҖҒжҠҖж”№жҠ•иө„йЎ№зӣ®з«ӢйЎ№гҖҒеҢ»иҚҜдјҒдёҡзҡ„з»ҸжөҺиҝҗиЎҢзҠ¶еҶөиҝӣиЎҢе®Ҹи§ӮжҢҮеҜје’Ңз®ЎзҗҶпјҢеҜ№иҚҜе“Ғзҡ„д»·ж јиҝӣиЎҢзӣ‘зқЈз®ЎзҗҶпјҢжҺЁеҠЁе®һж–ҪеҲӣж–°й©ұеҠЁеҸ‘еұ•жҲҳз•ҘгҖӮ

еӣҪ家з”ҹжҖҒзҺҜеўғйғЁиҙҹиҙЈе»әз«ӢеҒҘе…Ёз”ҹжҖҒзҺҜеўғеҹәжң¬еҲ¶еәҰпјӣиҙҹиҙЈйҮҚеӨ§з”ҹжҖҒзҺҜеўғй—®йўҳзҡ„з»ҹзӯ№еҚҸи°ғе’Ңзӣ‘зқЈз®ЎзҗҶпјӣиҙҹиҙЈзӣ‘зқЈз®ЎзҗҶеӣҪ家еҮҸжҺ’зӣ®ж Үзҡ„иҗҪе®һпјӣиҙҹиҙЈзҺҜеўғжұЎжҹ“йҳІжІ»зҡ„зӣ‘зқЈз®ЎзҗҶпјӣиҙҹиҙЈз”ҹжҖҒзҺҜеўғеҮҶе…Ҙзҡ„зӣ‘зқЈз®ЎзҗҶпјӣиҙҹиҙЈз”ҹжҖҒзҺҜеўғзӣ‘жөӢе·ҘдҪңпјӣз»ҹдёҖиҙҹиҙЈз”ҹжҖҒзҺҜеўғзӣ‘зқЈжү§жі•гҖӮеҢ»иҚҜеҲ¶йҖ дёҡеӨҡеұһдәҺйҮҚжұЎжҹ“иЎҢдёҡпјҢеҢ»иҚҜиЎҢдёҡдјҒдёҡзҡ„жҠ•иө„гҖҒз”ҹдә§зӯүеқҮйЎ»з¬ҰеҗҲзҺҜдҝқиҰҒжұӮгҖӮ

еӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁиҙҹиҙЈе·ҘдёҡдјҒдёҡз®ЎзҗҶзҡ„дё»иҰҒеӣҪ家зә§з®ЎзҗҶжңәжһ„гҖӮе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁз”ұ科жҠҖеҸёз»„з»ҮжӢҹ订并е®һж–Ҫй«ҳжҠҖжңҜдә§дёҡдёӯж¶үеҸҠз”ҹзү©еҢ»иҚҜгҖҒж–°жқҗж–ҷгҖҒиҲӘз©әиҲӘеӨ©гҖҒдҝЎжҒҜдә§дёҡзӯүзҡ„规еҲ’гҖҒж”ҝзӯ–е’Ңж ҮеҮҶпјӣз»„з»ҮжӢҹи®ўиЎҢдёҡжҠҖжңҜ规иҢғе’Ңж ҮеҮҶпјҢжҢҮеҜјиЎҢдёҡиҙЁйҮҸз®ЎзҗҶе·ҘдҪңпјӣз»„з»Үе®һж–ҪиЎҢдёҡжҠҖжңҜеҹәзЎҖе·ҘдҪңпјӣз»„з»ҮйҮҚеӨ§дә§дёҡеҢ–зӨәиҢғе·ҘзЁӢпјӣз»„з»Үе®һж–Ҫжңүе…іеӣҪ家科жҠҖйҮҚеӨ§дё“йЎ№пјҢжҺЁеҠЁжҠҖжңҜеҲӣж–°е’Ңдә§еӯҰз ”зӣёз»“еҗҲгҖӮ

еӣҪ家дёӯеҢ»иҚҜз®ЎзҗҶеұҖдё»иҰҒиҒҢиҙЈеҢ…жӢ¬жӢҹи®ўдёӯеҢ»иҚҜе’Ңж°‘ж—ҸеҢ»иҚҜдәӢдёҡеҸ‘еұ•зҡ„жҲҳз•ҘгҖҒ规еҲ’гҖҒж”ҝзӯ–е’Ңзӣёе…іж ҮеҮҶпјҢжүҝжӢ…дёӯеҢ»еҢ»з–—гҖҒйў„йҳІгҖҒдҝқеҒҘгҖҒеә·еӨҚеҸҠдёҙеәҠз”ЁиҚҜзӯүзҡ„зӣ‘зқЈз®ЎзҗҶиҙЈд»»пјҢз»„з»ҮејҖеұ•дёӯиҚҜиө„жәҗжҷ®жҹҘпјҢдҝғиҝӣдёӯиҚҜиө„жәҗзҡ„дҝқжҠӨгҖҒејҖеҸ‘е’ҢеҗҲзҗҶеҲ©з”ЁпјҢзӣ‘зқЈе’ҢеҚҸи°ғз®ЎзҗҶдёӯиҘҝеҢ»з»“еҗҲзҡ„еҢ»з–—гҖҒз ”з©¶жңәжһ„пјҢжӢҹи®ўе’Ңз»„з»Үе®һж–ҪдёӯеҢ»иҚҜ科еӯҰз ”з©¶гҖҒжҠҖжңҜејҖеҸ‘规еҲ’пјҢдҝғиҝӣдёӯеҢ»иҚҜ科жҠҖжҲҗжһңзҡ„иҪ¬еҢ–гҖҒеә”з”Ёе’ҢжҺЁе№ҝзӯүгҖӮ

дәәеҠӣиө„жәҗе’ҢзӨҫдјҡдҝқйҡңйғЁдё»иҰҒиҙҹиҙЈз»ҹзӯ№е»әз«ӢиҰҶзӣ–еҹҺд№Ўзҡ„зӨҫдјҡдҝқйҡңдҪ“зі»пјӣжӢҹе®ҡеҢ»з–—дҝқйҷ©зҡ„规еҲҷе’Ңж”ҝзӯ–пјҢеҸӮдёҺзј–еҲ¶гҖҠеӣҪ家еҹәжң¬еҢ»з–—дҝқйҷ©гҖҒе·ҘдјӨдҝқйҷ©е’Ңз”ҹиӮІдҝқйҷ©иҚҜе“Ғзӣ®еҪ•гҖӢгҖӮ

2гҖҒиЎҢдёҡз®ЎзҗҶдҪ“еҲ¶

дёӯиҚҜиЎҢдёҡжҳҜе…ізі»ж°‘з”ҹзҡ„йҮҚиҰҒиЎҢдёҡпјҢдёәеҠ ејәиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶпјҢдҝқиҜҒиҚҜе“ҒиҙЁйҮҸпјҢдҝқйҡңдәәдҪ“з”ЁиҚҜе®үе…ЁпјҢз»ҙжҠӨдәәж°‘иә«дҪ“еҒҘеә·е’Ңз”ЁиҚҜзҡ„еҗҲжі•жқғзӣҠпјҢеӣҪ家зӣёе…ійғЁй—ЁеҲ¶е®ҡдәҶдёҖзі»еҲ—жі•еҫӢ法规еҸҠйғЁй—Ёи§„з« пјҢеҪўжҲҗдәҶиҫғдёәдёҘж јзҡ„зӣ‘з®ЎдҪ“еҲ¶гҖӮе…·дҪ“еҢ…жӢ¬иҚҜе“ҒдёҠеёӮи®ёеҸҜжҢҒжңүдәәеҲ¶еәҰгҖҒиҚҜе“Ғз”ҹдә§и®ёеҸҜеҲ¶еәҰгҖҒиҚҜе“Ғз”ҹдә§иҙЁйҮҸз®ЎзҗҶеҲ¶еәҰгҖҒиҚҜе“Ғз»ҸиҗҘи®ёеҸҜеҸҠиҚҜе“ҒжөҒйҖҡзӣ‘зқЈз®ЎзҗҶеҲ¶еәҰгҖҒиҚҜе“ҒжіЁеҶҢз®ЎзҗҶеҲ¶еәҰгҖҒиҚҜе“Ғе®ҡд»·еҲ¶еәҰгҖҒеӨ„ж–№иҚҜе’ҢйқһеӨ„ж–№иҚҜпјҲOTCпјүеҲҶзұ»з®ЎзҗҶеҲ¶еәҰгҖҒиҚҜе“Ғзҡ„зҹҘиҜҶдә§жқғдҝқжҠӨж”ҝзӯ–гҖҒиҚҜе“ҒйӣҶдёӯйҮҮиҙӯеҲ¶еәҰе’ҢвҖңдёӨзҘЁеҲ¶вҖқж”ҝзӯ–гҖӮ

3гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

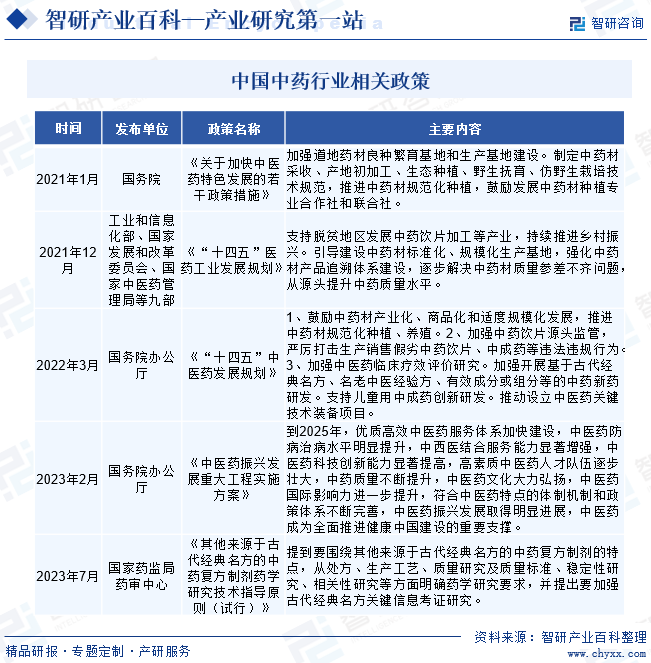

иҝ‘е№ҙжқҘпјҢеӣҪ家дёәж·ұеҢ–еҢ»з–—дҪ“еҲ¶ж”№йқ©пјҢжҺЁеҮәдәҶеӨҡйЎ№иЎҢдёҡж”ҝзӯ–пјҢж¶үеҸҠеҢ»з–—дҝқйҷ©гҖҒиҚҜе“ҒжіЁеҶҢе®Ўжү№гҖҒиҚҜе“Ғд»·ж јж”№йқ©гҖҒиҚҜе“ҒйӣҶдёӯйҮҮиҙӯзӯүеӨҡдёӘж–№йқўпјҢжҲ‘еӣҪиҚҜе“Ғз”ҹдә§гҖҒз»ҸиҗҘзӯүйўҶеҹҹзҡ„жі•еҫӢ法规ж—ҘзӣҠе®Ңе–„пјҢ规иҢғдәҶеҢ»иҚҜдјҒдёҡзҡ„з”ҹдә§гҖҒз»ҸиҗҘжҙ»еҠЁпјҢжңүеҲ©дәҺ规иҢғеҢ»иҚҜиЎҢдёҡзҡ„еёӮеңәз«һдәүиЎҢдёәгҖӮеҸҰеӨ–пјҢгҖҠдёӯеҢ»иҚҜеҸ‘еұ•жҲҳз•Ҙ规еҲ’зәІиҰҒпјҲ2016вҖ”2030е№ҙпјүгҖӢгҖҠвҖңеҚҒеӣӣдә”вҖқдёӯеҢ»иҚҜеҸ‘еұ•и§„еҲ’гҖӢзӯүж”ҝзӯ–зҡ„зӣёз»§еҸ‘еёғпјҢйҮҚзӮ№жҢҮеҮәиҰҒиҒҡз„ҰеҸ‘еұ•жҝ’еҚұиҚҜжқҗдәәе·Ҙз№ҒиӮІжҠҖжңҜпјҢдјҳиҙЁдёӯиҚҜжқҗз§Қеӯҗз§ҚиӢ—жҠҖжңҜпјҢжҺЁиҝӣжҲ‘еӣҪдёӯиҚҜжқҗ规иҢғеҢ–з§ҚжӨҚе…»ж®–пјҢйј“еҠұдёӯиҚҜжқҗдә§дёҡеҢ–гҖҒе•Ҷе“ҒеҢ–е’ҢйҖӮеәҰ规模еҢ–еҸ‘еұ•пјӣеҖЎеҜјд»ҘдёҙеәҠд»·еҖјдёәеҜјеҗ‘пјҢд»Ҙз—…иҜҒз»“еҗҲгҖҒдё“з—…дё“иҚҜзӯүеӨҡз§Қж–№ејҸејҖеұ•дёӯиҚҜж–°иҚҜз ”еҲ¶пјҢеҠ ејәејҖеұ•еҹәдәҺеҸӨд»Јз»Ҹе…ёеҗҚж–№гҖҒеҗҚиҖҒдёӯеҢ»з»ҸйӘҢж–№гҖҒжңүж•ҲжҲҗеҲҶжҲ–з»„еҲҶзӯүзҡ„дёӯиҚҜж–°иҚҜз ”еҸ‘пјӣеҠ ејәеҢ»йҷўдёӯеҢ»жңҚеҠЎиҙЁйҮҸпјҢе®Ңе–„иҰҶзӣ–еҹҺд№Ўзҡ„дёӯеҢ»еҢ»з–—жңҚеҠЎзҪ‘з»ңгҖӮдёӯиҚҜиЎҢдёҡеҸ‘еұ•ж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰж—ҘзӣҠеўһејәпјҢзӣёе…іеҲ¶еәҰж—ҘзӣҠе®Ңе–„пјҢдёәдёӯиҚҜдјҒдёҡзҡ„з”ҹдә§гҖҒз»ҸиҗҘжҸҗдҫӣдәҶиүҜеҘҪзҡ„еҸ‘еұ•зҺҜеўғе’ҢеҲ¶еәҰдҝқйҡңгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

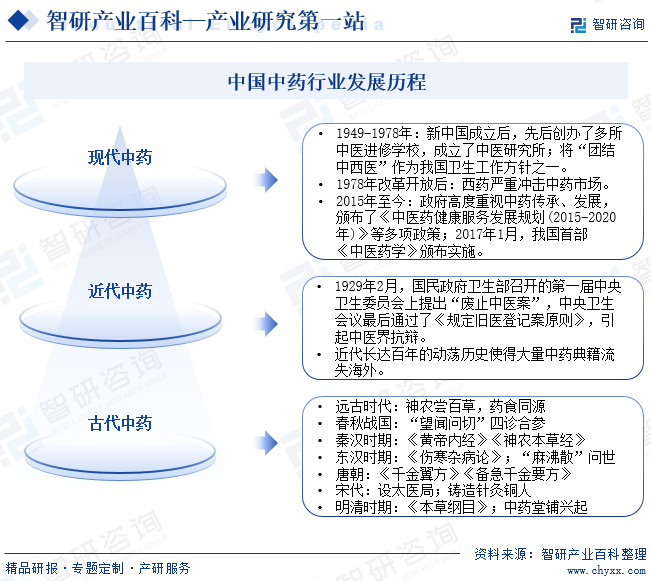

жҲ‘еӣҪдёӯиҚҜиЎҢдёҡеҸ‘еұ•дё»иҰҒеҸҜжҰӮжӢ¬дёәдёүдёӘйҳ¶ж®өпјҡеҸӨд»ЈдёӯиҚҜгҖҒиҝ‘д»ЈдёӯиҚҜе’ҢзҺ°д»ЈдёӯиҚҜгҖӮеңЁжҲ‘еӣҪдёҠеҚғе№ҙеҸ‘еұ•еҺҶеҸІдёӯпјҢдёӯеҢ»гҖҒдёӯиҚҜе§Ӣз»ҲжҳҜжҲ‘еӣҪдәәж°‘з–ҫз—…еҢ»жІ»зҡ„дё»иҰҒйҖүжӢ©пјӣдҪҶйҡҸзқҖзҺ°д»ЈиҘҝж–№еҢ»з–—жҠҖжңҜзҡ„дј е…ҘпјҢжҲ‘еӣҪдёӯиҚҜиЎҢдёҡйҒӯеҸ—дәҶдёҘйҮҚеҶІеҮ»пјҢжҲ‘еӣҪдёӯиҚҜиЎҢдёҡеҸ‘еұ•еҸ—йҷҗз”ҡиҮійҷ·е…ҘиҗҺйқЎгҖӮеӣ жӯӨпјҢжҲ‘еӣҪдёӯиҚҜиЎҢдёҡжҖҘйңҖж–°зҡ„зӘҒз ҙпјҢиЎҢдёҡеҸ‘еұ•йқўдёҙй«ҳйҡҫеәҰжҢ‘жҲҳпјҢеҗҢж—¶пјҢж—Ҙж–°жңҲејӮзҡ„科жҠҖжҠҖжңҜд№ҹдёәдёӯиҚҜиЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶж–°еҸҜиғҪгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒж”ҝзӯ–еҮҶе…ҘеЈҒеһ’

жҲ‘еӣҪеҜ№иҚҜе“Ғз”ҹдә§е’Ңз»ҸиҗҘе®һиЎҢдёҘж јзҡ„еҮҶе…ҘеҲ¶еәҰгҖӮејҖеҠһдёӯиҚҜжҲҗиҚҜз”ҹдә§дјҒдёҡеҝ…йЎ»еҸ–еҫ—гҖҠиҚҜе“Ғз”ҹдә§и®ёеҸҜиҜҒгҖӢеҸҠGMPиҜҒд№ҰпјҢиҚҜе“Ғз»ҸиҗҘдјҒдёҡеҝ…йЎ»еҸ–еҫ—гҖҠиҚҜе“Ғз»ҸиҗҘи®ёеҸҜиҜҒгҖӢеҸҠGSPиҜҒд№ҰгҖӮжӯӨеӨ–пјҢ2015е№ҙдҝ®и®ўзҡ„гҖҠеӨ–е•ҶжҠ•иө„дә§дёҡжҢҮеҜјзӣ®еҪ•гҖӢе°ҶвҖңдёӯиҚҜйҘ®зүҮзҡ„и’ёгҖҒзӮ’гҖҒзҒёгҖҒз……зӯүзӮ®еҲ¶жҠҖжңҜзҡ„еә”з”ЁвҖқеҲ—дёәзҰҒжӯўеӨ–е•ҶжҠ•иө„дә§дёҡгҖӮе…Ёйқўзҡ„зӣ‘з®Ўе’Ңи®ёеҸҜз»ҸиҗҘеҲ¶еәҰпјҢжһ„жҲҗдәҶиҝӣе…Ҙжң¬иЎҢдёҡзҡ„ж”ҝзӯ–еҮҶе…ҘеЈҒеһ’гҖӮ

2гҖҒдёӯиҚҜжқҗеҺҹж–ҷеЈҒеһ’

дёӯиҚҜз”ҹдә§еҺҹжқҗж–ҷдёәеҗ„з§ҚдёӯиҚҜжқҗпјҢдёҺе·ҘдёҡеҲ¶е“ҒзӣёжҜ”пјҢдёӯиҚҜжқҗзҡ„з§ҚжӨҚгҖҒз”ҹй•ҝгҖҒйҮҮж‘ҳеҫҖеҫҖе…·жңүжҳҫи‘—зҡ„ең°еҹҹжҖ§гҖҒеӯЈиҠӮжҖ§е’Ңе‘ЁжңҹжҖ§зү№еҫҒпјҢиҝҷдәӣдёӯиҚҜжқҗйңҖиҰҒиҪ®дҪңз§ҚжӨҚпјҢз§ҚжӨҚйқўз§Ҝжҳ“жіўеҠЁпјҢдё”дә§йҮҸгҖҒиҙЁйҮҸжҳ“еҸ—иҮӘ然зҒҫе®ігҖҒз—…иҷ«е®ізӯүеӣ зҙ еҪұе“ҚпјҢеҸӘжңүжӢҘжңүзЁіе®ҡдјҳиҙЁзҡ„дёӯиҚҜжқҗеҺҹж–ҷдҫӣз»ҷпјҢжүҚиғҪзЎ®дҝқдёӯиҚҜеҠ е·ҘдјҒдёҡжӯЈеёёз”ҹдә§з»ҸиҗҘпјҢиҝҷеҜ№жҪңеңЁз«һдәүиҖ…жһ„жҲҗдәҶиҫғеӨ§зҡ„иҝӣе…ҘеЈҒеһ’гҖӮ

3гҖҒе“ҒзүҢеЈҒеһ’

жҲ‘еӣҪдёӯеҢ»иҚҜеҺҶеҸІжӮ д№…пјҢжӢҘжңүж·ұеҲ»зҡ„ж–ҮеҢ–з§Ҝж·ҖпјҢеңЁеҺҶеҸІдёҠдёҚд№ҸвҖңеҗҢд»Ғе ӮвҖқгҖҒвҖңиғЎеәҶдҪҷе ӮвҖқзӯүзҹҘеҗҚе“ҒзүҢгҖӮе“ҒзүҢдёӯиҚҜж„Ҹе‘ізқҖдә§е“Ғе…·жңүжӮ д№…зҡ„еҺҶеҸІгҖҒиҝҮзЎ¬зҡ„е“ҒиҙЁеҸҠеҸҜйқ зҡ„з–—ж•ҲпјҢдё”дёӯиҚҜжңҚз”ЁиҖ…зҡ„з”ЁиҚҜд№ жғҜжҜ”иҫғзЁіе®ҡпјҢеҜ№е“ҒзүҢзҡ„еҝ иҜҡеәҰиҫғй«ҳгҖӮдёҖдёӘеҘҪзҡ„е“ҒзүҢеҝ…йЎ»з»ҸеҺҶеёӮеңәзҡ„й•ҝд№…иҖғйӘҢпјҢиЎҢдёҡз«һдәүиҖ…йңҖиҰҒеңЁеёӮеңәиҗҘй”ҖгҖҒдә§е“ҒжҺЁе№ҝзӯүж–№йқўд»ҳеҮәеӨ§йҮҸзҡ„ж—¶й—ҙе’Ңиө„йҮ‘жқҘеҹ№е…»е“ҒзүҢе’ҢжҸҗеҚҮз«һдәүеҠӣпјҢд»ҺиҖҢдҪҝеҫ—дёӯиҚҜз”ҹдә§дјҒдёҡзҡ„е“ҒзүҢеҸҠдҝЎиӘүеәҰжҲҗдёәз«һдәүиҖ…иҝӣе…ҘиЎҢдёҡзҡ„йҮҚиҰҒеЈҒеһ’гҖӮ

4гҖҒй”Җе”®зҪ‘з»ңеЈҒеһ’

й”Җе”®зҪ‘з»ңжҳҜдёӯиҚҜз”ҹдә§дјҒдёҡиөўеҫ—еёӮеңәзҡ„йҮҚиҰҒеӣ зҙ гҖӮе»әз«ӢејәеӨ§зҡ„иҗҘй”ҖзҪ‘з»ңжңүеҲ©дәҺеңЁдә§е“Ғз»„з»ҮгҖҒе“ҒзүҢз»ҙжҠӨгҖҒдәәе‘ҳеҹ№е…»гҖҒжҲҗжң¬жҺ§еҲ¶гҖҒдҝЎжҒҜзі»з»ҹе»әи®ҫзӯүж–№йқўеҪўжҲҗдјҳеҠҝпјҢиҝҷдәӣдјҳеҠҝеҸҲжңүеҲ©дәҺй”Җе”®жё йҒ“зҡ„иҝӣдёҖжӯҘжү©еј д»ҘеҸҠдә§е“Ғзҡ„жҺЁйҷҲеҮәж–°пјҢ并еҪўжҲҗиүҜжҖ§еҫӘзҺҜгҖӮдјҒдёҡе»әз«Ӣе®Ңе–„зҡ„й”Җе”®зҪ‘з»ңйңҖиҰҒе…·жңүдё°еҜҢзҡ„иҝҗиҗҘз»ҸйӘҢгҖҒжҲҗзҶҹзҡ„е“ҒзүҢгҖҒдјҳз§Җзҡ„й”Җе”®еӣўйҳҹеҸҠеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘгҖӮиҖҢдё”пјҢз”ұдәҺжҲ‘еӣҪең°еҹҹе№ҝйҳ”гҖҒиҚҜе“ҒеҢ»з–—еҸҠйӣ¶е”®з»Ҳз«Ҝдј—еӨҡпјҢе»әз«ӢйҒҚеҸҠе…ЁеӣҪзҡ„еҢ»иҚҜй”Җе”®зҪ‘з»ңйҡҫеәҰиҫғеӨ§гҖӮй”Җе”®зҪ‘з»ңеЈҒеһ’еҜ№жҪңеңЁз«һдәүиҖ…иҝӣе…ҘдёӯиҚҜиЎҢдёҡеҪўжҲҗдәҶйҮҚиҰҒйҡңзўҚгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

дёӯиҚҜдә§дёҡй“ҫдёҠжёёдё»иҰҒжҳҜдёӯиҚҜжқҗдҫӣеә”е•ҶпјҢж¶үеҸҠз§ҚжӨҚдёҡгҖҒз•ңзү§дёҡе’Ңе…»ж®–дёҡгҖӮиҝҷдәӣдҫӣеә”е•ҶжҸҗдҫӣдёӯиҚҜжқҗеҺҹж–ҷпјҢйҖҡеёёжқҘиҮӘеӨ©з„¶жӨҚзү©гҖҒеҠЁзү©е’Ңзҹҝзү©гҖӮеңЁжҲ‘еӣҪпјҢдёӯиҚҜжқҗдҫӣеә”е•ҶеӨҡд»ҘеҶңжҲ·з§ҚжӨҚдёәдё»пјҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖеҲ¶иҚҜдјҒдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢи¶ҠжқҘи¶ҠеӨҡдёӯиҚҜеҲ¶иҚҜдјҒдёҡд№ҹејҖе§Ӣж¶үи¶ідёӯиҚҜжқҗз§ҚжӨҚгҖӮдёӯиҚҜдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

дәіе·һеёӮжҒ’еҪ©дёӯиҚҜжқҗз§ҚжӨҚжңүйҷҗе…¬еҸё йқ–е®ҮеҺҝзӣҠиҒҡжәҗз§Қе…»ж®–дё“дёҡеҗҲдҪңзӨҫ еҗҜж—әдёӯиҚҜжқҗз§ҚжӨҚпјҲдёҙжІӮпјүдё“дёҡеҗҲдҪңзӨҫ еә„жІіеҖЎйқ’еҶңдёҡ科жҠҖжңүйҷҗе…¬еҸё жІіеҢ—еҖЎйқ’еҶңдёҡ科жҠҖжңүйҷҗе…¬еҸё жқҫеҺҹеёӮзҷҫиҚүеӣӯиҚҜжқҗз§ҚжӨҚдё“дёҡеҗҲдҪңзӨҫ

дәіе·һеёӮжҒ’еҪ©дёӯиҚҜжқҗз§ҚжӨҚжңүйҷҗе…¬еҸё йқ–е®ҮеҺҝзӣҠиҒҡжәҗз§Қе…»ж®–дё“дёҡеҗҲдҪңзӨҫ еҗҜж—әдёӯиҚҜжқҗз§ҚжӨҚпјҲдёҙжІӮпјүдё“дёҡеҗҲдҪңзӨҫ еә„жІіеҖЎйқ’еҶңдёҡ科жҠҖжңүйҷҗе…¬еҸё жІіеҢ—еҖЎйқ’еҶңдёҡ科жҠҖжңүйҷҗе…¬еҸё жқҫеҺҹеёӮзҷҫиҚүеӣӯиҚҜжқҗз§ҚжӨҚдё“дёҡеҗҲдҪңзӨҫ

дә§дёҡй“ҫдёӯжёёдё»иҰҒжҳҜдёӯиҚҜдјҒдёҡпјҢдё»иҰҒж¶үеҸҠдёӯиҚҜйҘ®зүҮеҠ е·Ҙе’ҢдёӯжҲҗиҚҜз”ҹдә§гҖӮиҝҷдәӣдјҒдёҡе°ҶдёӯиҚҜжқҗеҺҹж–ҷеҠ е·ҘжҲҗеҸҜдҫӣзӣҙжҺҘж¶Ҳиҙ№зҡ„дёӯиҚҜйҘ®е“Ғе’ҢдёӯжҲҗиҚҜзӯүгҖӮеңЁиҝҷдёӘзҺҜиҠӮпјҢжңүд»ЈиЎЁжҖ§зҡ„дјҒдёҡеҢ…жӢ¬еӨӘжһҒйӣҶеӣўгҖҒдә‘еҚ—зҷҪиҚҜгҖҒдёӯеӣҪдёӯиҚҜгҖҒи‘«иҠҰеЁғгҖҒзүҮд»”зҷҖзӯүгҖӮ

дёӢжёёдә§дёҡдё»иҰҒжҳҜеҢ»иҚҜжөҒйҖҡиЎҢдёҡпјҢеҢ…жӢ¬еҢ»з–—жңәжһ„гҖҒиҚҜеә—е’Ңз”өе•Ҷе№іеҸ°зӯүй”Җе”®з»Ҳз«ҜгҖӮиҝҷдәӣз»Ҳз«Ҝе°ҶдёӯиҚҜз”ҹдә§е•Ҷзҡ„дә§е“ҒеёҰеҗ‘дёӯиҚҜж¶Ҳиҙ№еёӮеңәпјҢжңҖз»ҲеҲ°иҫҫж¶Ҳиҙ№иҖ…жүӢдёӯгҖӮеңЁиҝҷдёӘзҺҜиҠӮпјҢжңүд»ЈиЎЁжҖ§зҡ„дјҒдёҡеҢ…жӢ¬еӨ§еҸӮжһ—гҖҒиҖҒзҷҫ姓гҖҒдёҖеҝғе ӮгҖҒзӣҠдё°иҚҜжҲҝзӯүиҚҜеә—е’Ңиҙөе·һзҷҫзҒөгҖҒдә‘еҚ—зҷҪиҚҜгҖҒзҷҪдә‘еұұгҖҒеҚҺж¶ҰжұҹдёӯзӯүеҲ¶иҚҜдјҒдёҡгҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжұҹиӢҸеә·зјҳиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

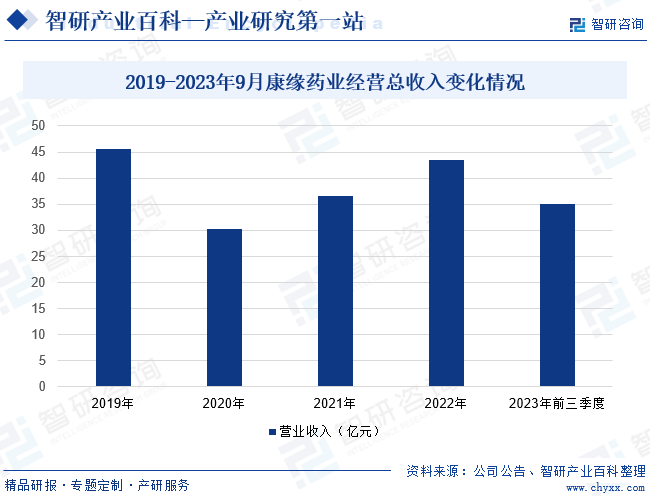

жұҹиӢҸеә·зјҳиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1975е№ҙпјҢдәҺ2000е№ҙжӣҙеҗҚ并дәҺ2002е№ҙеңЁдёҠжө·иҜҒеҲёдәӨжҳ“жүҖжӯЈејҸдёҠеёӮпјҢиӮЎзҘЁеҗҚз§°дёәвҖңеә·зјҳиҚҜдёҡвҖқпјҢжҳҜдёҖ家йӣҶдёӯиҚҜз ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®дёәдёҖдҪ“зҡ„еӨ§еһӢдёӯиҚҜдјҒдёҡгҖӮе…¬еҸёдёҠеёӮй”Җе”®дёӯиҚҜдә§е“ҒжңүзғӯжҜ’е®ҒжіЁе°„ж¶ІгҖҒйҮ‘жҢҜеҸЈжңҚж¶ІгҖҒжқҸиҙқжӯўе’ійў—зІ’гҖҒжЎӮжһқиҢҜиӢ“иғ¶еӣҠгҖҒж•Јз»“й•Үз—ӣиғ¶еӣҠгҖҒ银жқҸдәҢиҗңеҶ…й…Ҝи‘ЎиғәжіЁе°„ж¶ІгҖҒеӨ©иҲ’иғ¶еӣҠгҖҒйҫҷиЎҖйҖҡз»ңиғ¶еӣҠгҖҒзӣҠеҝғиҲ’зүҮгҖҒеӨ§ж ӘзәўжҷҜеӨ©иғ¶еӣҠзӯүгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢеә·зјҳиҚҜдёҡз»ҸиҗҘжҖ»ж”¶е…Ҙдёә34.96дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ11.86%гҖӮ

пјҲ2пјүеұұдёңжӯҘй•ҝеҲ¶иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

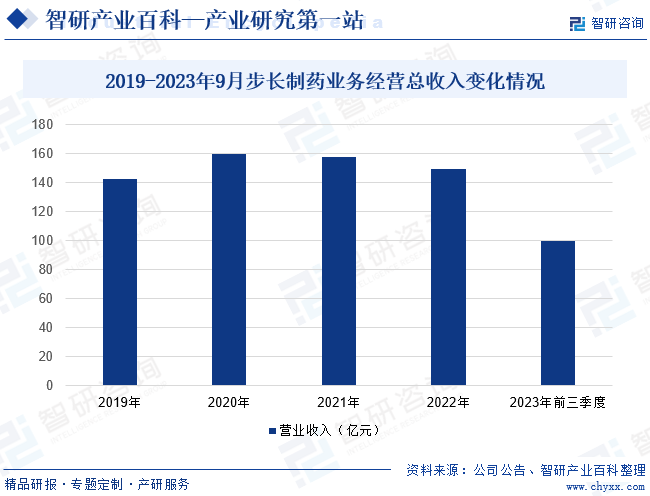

еұұдёңжӯҘй•ҝеҲ¶иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2001е№ҙпјҢз»ҸиҝҮдәҢеҚҒеӨҡе№ҙеҸ‘еұ•пјҢжӯҘй•ҝеҲ¶иҚҜжһ„е»әдәҶжё…жҷ°зҡ„еҸ‘еұ•жҲҳз•ҘпјҢиҒҡз„ҰдёӯйЈҺгҖҒеҝғеҫӢеӨұеёёгҖҒдҫӣиЎҖдёҚи¶іе’ҢзјәиЎҖжў—еЎһзӯүеёёи§Ғеҝғи„‘иЎҖз®Ўз–ҫз—…з—…з§ҚпјҢд»Ҙдё“еҲ©дёӯжҲҗиҚҜдёәж ёеҝғпјҢиҮҙеҠӣдәҺдёӯиҚҜзҺ°д»ЈеҢ–з ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®пјҢи„‘еҝғеҗҢжІ»и®әдёәзҗҶи®әеҹәзЎҖпјҢз ”еҸ‘гҖҒеҹ№иӮІеҮәдәҶи„‘еҝғйҖҡиғ¶еӣҠгҖҒзЁіеҝғйў—зІ’е’Ңдё№зәўжіЁе°„ж¶ІдёүдёӘзӢ¬е®¶дё“еҲ©е“Ғз§ҚпјҢеҗҢж—¶жҲҗеҠҹеңЁеҰҮ科гҖҒзі–е°ҝз—…гҖҒе„ҝ科гҖҒжҠ—иӮҝзҳӨгҖҒжіҢе°ҝж¶ҲеҢ–гҖҒйӘЁе…іиҠӮеҸҠе‘јеҗёзі»з»ҹзӯүйўҶеҹҹе®һзҺ°дәҶдә§е“ҒиҰҶзӣ–гҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢжӯҘй•ҝеҲ¶иҚҜдёҡеҠЎз»ҸиҗҘжҖ»ж”¶е…Ҙдёә99.83дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ11.69%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

дҪңдёәжҲ‘еӣҪзӢ¬зү№зҡ„еҚ«з”ҹиө„жәҗгҖҒжҪңеҠӣе·ЁеӨ§зҡ„з»ҸжөҺиө„жәҗгҖҒе…·жңүеҺҹеҲӣдјҳеҠҝзҡ„科жҠҖиө„жәҗгҖҒдјҳз§Җзҡ„ж–ҮеҢ–иө„жәҗе’ҢйҮҚиҰҒзҡ„з”ҹжҖҒиө„жәҗпјҢдёӯеҢ»иҚҜеңЁз»ҸжөҺзӨҫдјҡеҸ‘еұ•дёӯеҸ‘жҢҘзқҖйҮҚиҰҒдҪңз”ЁгҖӮйҡҸзқҖжҲ‘еӣҪж–°еһӢе·ҘдёҡеҢ–гҖҒдҝЎжҒҜеҢ–гҖҒеҹҺй•ҮеҢ–гҖҒеҶңдёҡзҺ°д»ЈеҢ–ж·ұе…ҘеҸ‘еұ•пјҢдәәеҸЈиҖҒйҫ„еҢ–иҝӣзЁӢеҠ еҝ«пјҢеҒҘеә·жңҚеҠЎдёҡ蓬еӢғеҸ‘еұ•пјҢдәәж°‘зҫӨдј—еҜ№дёӯеҢ»иҚҜжңҚеҠЎзҡ„йңҖжұӮи¶ҠжқҘи¶Ҡж—әзӣӣпјҢеҸ еҠ ж”ҝзӯ–еҲ©еҘҪжҺЁеҠЁпјҢеӣҪеҶ…дёӯиҚҜдә§дёҡиҝӣе…ҘеҠ йҖҹеҸ‘еұ•йҳ¶ж®өгҖӮ2022е№ҙжҲ‘еӣҪдёӯиҚҜдә§дёҡжҖ»и§„жЁЎиҫҫ7304.41дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.57%пјӣе…¶дёӯпјҢдёӯжҲҗиҚҜз”ҹдә§гҖҒдёӯиҚҜйҘ®зүҮеҠ е·Ҙ2дёӘеӯҗиЎҢдёҡиҗҘдёҡ收е…ҘеҗҢжҜ”еўһй•ҝеҲҶеҲ«дёә 5.6%гҖҒ5.5%пјҢдҪҶеҲ©ж¶ҰеҚҙеҲҶеҲ«еҗҢжҜ”дёӢйҷҚ1.1%гҖҒ31.9%гҖӮдё»иҰҒеҺҹеӣ еңЁдәҺпјҢ2022е№ҙе…ЁеӣҪдёӯиҚҜжқҗд»·ж јдёҠж¶ЁжҳҺжҳҫпјҢзү№еҲ«жҳҜиҚҶиҠҘгҖҒиҝһзҝҳзӯүйҳІз–«зӣёе…іе“Ғз§Қд»·ж јдёҠеҚҮе№…еәҰиҫғеӨ§пјҢеҜјиҮҙдёӯиҚҜдјҒдёҡз»ҸиҗҘжҲҗжң¬еҺӢеҠӣеўһеӨ§гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家ж”ҝзӯ–ж”ҜжҢҒ

дёӯиҚҜиЎҢдёҡдёҺдәәж°‘еҒҘеә·зҙ§еҜҶзӣёе…іпјҢеҗҢж—¶д№ҹе…ізі»еҲ°жҲ‘еӣҪеҢ»еӯҰж–ҮеҢ–зҡ„еҺҶеҸІдј жүҝпјҢжҲ‘еӣҪж”ҝеәңеҚҒеҲҶйҮҚи§ҶдёӯеҢ»иҚҜдә§дёҡеҸ‘еұ•пјҢе°ҶдёӯиҚҜдә§дёҡдҪңдёәжҲ‘еӣҪжҲҳз•ҘжҖ§дә§дёҡзәіе…ҘдәҶеӣҪж°‘з»ҸжөҺеҸ‘еұ•и®ЎеҲ’пјҢ并жҺЁеҮәеӨҡйЎ№ж”ҝзӯ–йј“еҠұе’Ңеј•еҜјдёӯиҚҜдә§дёҡзҡ„еҸ‘еұ•гҖӮеҰӮеӣҪ家иҚҜзӣ‘еұҖиҚҜе®ЎдёӯеҝғдәҺ2023е№ҙ7жңҲеҸ‘еёғзҡ„гҖҠе…¶д»–жқҘжәҗдәҺеҸӨд»Јз»Ҹе…ёеҗҚж–№зҡ„дёӯиҚҜеӨҚж–№еҲ¶еүӮиҚҜеӯҰз ”з©¶жҠҖжңҜжҢҮеҜјеҺҹеҲҷпјҲиҜ•иЎҢпјүгҖӢжҸҗеҲ°пјҢиҰҒеӣҙз»•е…¶д»–жқҘжәҗдәҺеҸӨд»Јз»Ҹе…ёеҗҚж–№зҡ„дёӯиҚҜеӨҚж–№еҲ¶еүӮзҡ„зү№зӮ№пјҢд»ҺеӨ„ж–№гҖҒз”ҹдә§е·ҘиүәгҖҒиҙЁйҮҸз ”з©¶еҸҠиҙЁйҮҸж ҮеҮҶгҖҒзЁіе®ҡжҖ§з ”究гҖҒзӣёе…іжҖ§з ”究зӯүж–№йқўжҳҺзЎ®иҚҜеӯҰз ”з©¶иҰҒжұӮпјҢ并жҸҗеҮәиҰҒеҠ ејәеҸӨд»Јз»Ҹе…ёеҗҚж–№е…ій”®дҝЎжҒҜиҖғиҜҒз ”з©¶гҖӮиҝҷдәӣдә§дёҡж”ҝзӯ–зҡ„еҮәеҸ°е°ҶжңүеҠӣең°дҝғиҝӣдёӯиҚҜдә§дёҡеҸ‘еұ•гҖӮ

пјҲ2пјүдёӯеҢ»иҚҜзҗҶи®әж–ҮеҢ–еә•и•ҙж·ұеҺҡпјҢдёӯиҚҜжқҗиө„жәҗдё°еҜҢ

жҲ‘еӣҪдёӯеҢ»иҚҜеҸ‘еұ•е·Іжңүж•°еҚғе№ҙд№Ӣд№…пјҢеңЁй•ҝжңҹе®һи·өдёӯпјҢд»ҺзӢ¬зү№зҡ„и§Ҷи§’её®еҠ©дәә们жқҘи®ӨиҜҶз”ҹе‘Ҫе’Ңз–ҫз—…зҺ°иұЎпјҢжқҘжҠөеҫЎз–ҫз—…гҖҒз»ҙжҠӨеҒҘеә·гҖӮж—¶иҮід»Ҡж—ҘпјҢжҲ‘еӣҪдёӯиҚҜе…ёжңүи®°иҪҪзҡ„дёӯиҚҜеӨҚж–№е·Іиҫҫ30еӨҡдёҮдёӘпјҢжҳҜж–°иҚҜејҖеҸ‘зҡ„йҮҚиҰҒжәҗжіүгҖӮе…ЁеӣҪдёӯеҢ»иҚҜдә§дёҡе·ІжӢҘжңүе®Ңе–„зҡ„дёӯеҢ»иҚҜзҗҶи®әе’Ңдё°еҜҢзҡ„дёҙеәҠз»ҸйӘҢгҖӮиҖҢдё”пјҢжҲ‘еӣҪдёӯиҚҜжқҗиө„жәҗдё°еҜҢпјҢжңүи®°иҪҪзҡ„иҚҜз”Ёиө„жәҗеӨҡиҫҫ12807з§ҚпјҢе…¶дёӯиҚҜз”ЁжӨҚзү©11146з§ҚпјҢиҚҜз”ЁеҠЁзү©1581з§ҚпјҢиҚҜз”Ёзҹҝзү©80з§ҚгҖӮж·ұеҺҡзҡ„дёӯеҢ»зҗҶи®әж–ҮеҢ–еә•и•ҙе’Ңдё°еҜҢзҡ„дёӯиҚҜжқҗиө„жәҗдёәдёӯиҚҜдә§дёҡзҡ„еҸ‘еұ•жү“дёӢдәҶеқҡе®һеҹәзЎҖгҖӮ

пјҲ3пјүеұ…民收е…ҘжҢҒз»ӯеўһй•ҝгҖҒеҢ»з–—дҝқеҒҘж„ҸиҜҶеўһејә

иҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪз»ҸжөҺжҢҒз»ӯеҸ‘еұ•пјҢеұ…民收е…ҘжҢҒз»ӯжҸҗй«ҳгҖӮеҢ»з–—дҝқеҒҘжҳҜдәә们з”ҹжҙ»зҡ„еҹәжң¬йңҖжұӮд№ӢдёҖпјҢеұ…民收е…Ҙж°ҙе№ізҡ„жҸҗй«ҳдҪҝеҫ—еұ…ж°‘еҚ«з”ҹж¶Ҳиҙ№иғҪеҠӣдёҚж–ӯжҸҗеҚҮгҖӮеҹҺй•Үеұ…ж°‘дәәеқҮеҢ»з–—дҝқеҒҘж”ҜеҮәд»Һ2003е№ҙзҡ„476е…ғеўһиҮі2023е№ҙзҡ„2850е…ғпјҢеҶңжқ‘еұ…ж°‘дәәеқҮеҢ»з–—дҝқеҒҘж”ҜеҮәд»Һ2003е№ҙзҡ„116е…ғеўһиҮі2023е№ҙзҡ„1916е…ғгҖӮйҡҸзқҖд»ҠеҗҺеӣҪж°‘з»ҸжөҺзҡ„иҝӣдёҖжӯҘеҸ‘еұ•пјҢжҲ‘еӣҪеұ…ж°‘еҸҜж”Ҝй…Қ收е…Ҙе’ҢдҝқеҒҘж”ҜеҮәжҢҒз»ӯжҸҗй«ҳпјҢдёӯиҚҜж¶Ҳиҙ№дәҰе°ҶзЁіжӯҘеўһй•ҝпјҢе°ҶжҢҒз»ӯеҲәжҝҖдёӯиҚҜеёӮеңәеҸ‘еұ•гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүз ”еҸ‘иғҪеҠӣи–„ејұпјҢдё“дёҡдәәжүҚзјәд№Ҹ

зӣ®еүҚпјҢжҲ‘еӣҪеҢ»иҚҜз ”еҸ‘иҙ№з”ЁжҠ•е…ҘдёҚи¶іпјҢз§‘з ”жҲҗжһңиҪ¬еҢ–зҺҮиҫғдҪҺгҖӮз”ұдәҺеҢ»иҚҜиЎҢдёҡдё“дёҡжҖ§зЁӢеәҰиҫғй«ҳпјҢеҜ№дәәжүҚзҡ„дё“дёҡеҢ–ж°ҙе№іиҰҒжұӮд№ҹзӣёеә”иҫғй«ҳгҖӮе°ұдёӯиҚҜиҖҢиЁҖпјҢиҷҪ然жҲ‘еӣҪжӢҘжңүдёӯиҚҜеҸ‘еұ•зҡ„дј з»ҹеҹәзЎҖпјҢдҪҶд№ҹеӯҳеңЁз§‘з ”еҠӣйҮҸи–„ејұпјҢдәәжүҚеӨ–жөҒдёҘйҮҚзҡ„еҠЈеҠҝгҖӮз ”еҸ‘жҠ•е…ҘдёҚи¶іеҸҠдәәжүҚеҢ®д№ҸеҜјиҮҙжҲ‘еӣҪдёӯиҚҜиЎҢдёҡз ”еҸ‘ж°ҙе№ізӣёеҜ№иҗҪеҗҺпјҢз ”еҸ‘иғҪеҠӣзӣёеҜ№и–„ејұпјҢдёҚиғҪеҸҠж—¶ж №жҚ®еёӮеңәйңҖжұӮиҝӣиЎҢй«ҳж•ҲзҺҮең°з ”究е’ҢејҖеҸ‘гҖӮ

пјҲ2пјүиЎҢдёҡж ҮеҮҶдҪ“зі»е°ҡдёҚеҒҘе…Ё

з”ұдәҺеҹәзЎҖз ”з©¶и–„ејұпјҢеҲӣж–°иғҪеҠӣдёҚи¶ід»ҘеҸҠиҜ„д»·дҪ“зі»зјәд№ҸпјҢжҲ‘еӣҪиҝҳжңӘиғҪе»әз«ӢйҖӮеҗҲдёӯиҚҜзү№зӮ№зҡ„иҙЁйҮҸжҺ§еҲ¶ж ҮеҮҶдҪ“зі»гҖӮйҡҸзқҖвҖңдёҖеёҰдёҖи·ҜвҖқе’ҢвҖңе»әи®ҫеҒҘеә·дёӯеӣҪвҖқжҲҳз•Ҙе®һж–ҪпјҢдёӯиҚҜйўҶеҹҹйғЁеҲҶйҮҚзӮ№ж ҮеҮҶзјәеӨұгҖҒдёҚз»ҹдёҖзӯүй—®йўҳж—ҘзӣҠеҮёжҳҫгҖӮд»ҘдёӯиҚҜзӮ®еҲ¶ж ҮеҮҶдёәдҫӢпјҢеӣҪ家зә§иЎҢдёҡж ҮеҮҶжңүгҖҠдёӯеӣҪиҚҜе…ёгҖӢпјҢдҪҶеҗ„зңҒеёӮд№ҹеҗ„иҮӘеҲ¶е®ҡдәҶең°ж–№ж ҮеҮҶпјҢеӯҳеңЁзӣёеҗҢиҚҜжқҗжңүеӨҡз§ҚзӮ®еҲ¶ж ҮеҮҶзҡ„зҺ°иұЎпјҢдёҚеҲ©дәҺжңүж•ҲжҺ§еҲ¶дёӯиҚҜиҙЁйҮҸпјҢд№ҹдёҚеҲ©дәҺдёӯиҚҜдјҒдёҡи·ЁеҢәеҹҹз»ҸиҗҘе’ҢеҒҡејәеҒҡеӨ§гҖӮ

пјҲ3пјүдјҒдёҡ规模жҷ®йҒҚиҫғе°ҸпјҢиЎҢдёҡйӣҶдёӯеәҰдҪҺ

жҲӘиҮі2023е№ҙ12жңҲеә•пјҢжҲ‘еӣҪдёӯиҚҜиЎҢдёҡз»ҸиҗҘжіЁеҶҢдјҒдёҡж•°йҮҸй«ҳиҫҫ1772679家гҖӮдә§дёҡеҶ…з»ҸиҗҘиҖ…ж•°йҮҸдј—еӨҡпјҢдҪҶдјҒдёҡ规模жҷ®йҒҚиҫғе°ҸпјҢиЎҢдёҡйӣҶдёӯеәҰдҪҺгҖӮиҷҪ然еӣҪ家иҚҜзӣ‘еұҖйўҒеёғдәҶгҖҠе…ідәҺеҠ ејәдёӯиҚҜйҘ®зүҮзӣ‘зқЈз®ЎзҗҶзҡ„йҖҡзҹҘгҖӢгҖҠиҚҜе“Ғз”ҹдә§иҙЁйҮҸз®ЎзҗҶ规иҢғгҖӢзӯүдёҖзі»еҲ—ж”ҝзӯ–пјҢжҸҗй«ҳдәҶдёӯиҚҜиЎҢдёҡзҡ„еҮҶе…Ҙй—Ёж§ӣпјҢдҪҶдёӯиҚҜиЎҢдёҡвҖңдјҒдёҡеӨҡгҖҒеҲҶеёғж•ЈгҖҒйӣҶдёӯеәҰдҪҺвҖқзҡ„з«һдәүж јеұҖд»ҚжңӘеҫ—еҲ°ж №жң¬ж”№е–„пјҢж— и®әд»Һй”Җ售规模иҝҳжҳҜе”®еҗҺжңҚеҠЎиғҪеҠӣзӯүж–№йқўжқҘзңӢпјҢеӨҡж•°дёӯиҚҜз”ҹдә§дјҒдёҡд»Қйҡҫд»ҘйҖӮеә”жңӘжқҘеёӮеңәеҸ‘еұ•иҰҒжұӮгҖӮ

пјҲ4пјүдёӯиҚҜжқҗд»·ж јжіўеҠЁиө·дјҸжҳҺжҳҫ

дёӯиҚҜжқҗжҳҜдёӯиҚҜдә§дёҡиҝҗиЎҢзҡ„йҮҚиҰҒеҹәзЎҖгҖӮеёӮйқўдёҠеӨ§йғЁеҲҶеёёз”Ёдј з»ҹиҚҜжқҗеқҮе·Іе®һзҺ°дәәе·Ҙ规模еҢ–з§ҚжӨҚпјҢеёӮеңәдҫӣеә”зӣёеҜ№е……и¶ігҖӮдҪҶдёӯиҚҜжқҗз”ұдәҺеӨҡдёәиҮӘ然з”ҹй•ҝгҖҒеӯЈиҠӮйҮҮйӣҶпјҢдә§ең°еҲҶеёғеёҰжңүжҳҺжҳҫзҡ„ең°еҹҹжҖ§пјҢе…¶дә§йҮҸе’Ңе“ҒиҙЁжһҒжҳ“еҸ—иҮӘ然气еҖҷгҖҒеңҹеЈӨжқЎд»¶д»ҘеҸҠйҮҮж‘ҳгҖҒжҷҫжҷ’гҖҒеҲҮзүҮеҠ е·Ҙж–№жі•зҡ„еҪұе“ҚпјҢеҜјиҮҙеёӮеңәдҫӣйңҖ收зҙ§гҖҒдә§е“Ғд»·ж јжіўеҠЁжҳҺжҳҫгҖӮдёҖж—ҰдёӯиҚҜе…¬еҸёз”ҹдә§жүҖйңҖдё»иҰҒдёӯиҚҜжқҗд»·ж јеҮәзҺ°еӨ§е№…дёҠж¶ЁжҲ–ејӮеёёжіўеҠЁпјҢиҖҢйҮҮиҙӯйғЁй—ЁжңӘиғҪеҸҠж—¶жҠҠжҸЎдё»иҰҒеҺҹжқҗж–ҷд»·ж јеҸҳеҠЁи¶ӢеҠҝпјҢе°ҶеҸҜиғҪеҜ№е…¶дёҡеҠЎзӣҲеҲ©иғҪеҠӣдә§з”ҹдёҚеҲ©еҪұе“ҚпјҢдёҚеҲ©дәҺдёӯиҚҜиЎҢдёҡжӯЈеёёе№ізЁіеҸ‘еұ•гҖӮ

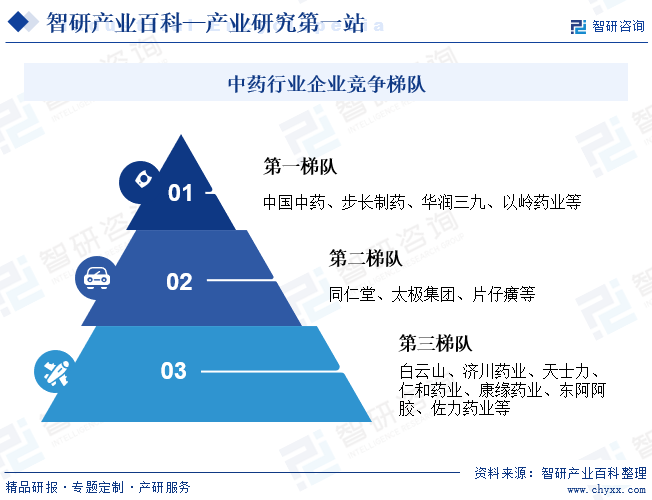

е…«гҖҒз«һдәүж јеұҖ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪ家жү¶жҢҒеҠӣеәҰеўһејәгҖҒдј з»ҹж–ҮеҢ–е®Јдј еҠӣеәҰеҠ еӨ§пјҢеӣҪеҶ…дёӯиҚҜжҺЁе№ҝиҝӣзЁӢеҠ йҖҹпјҢеёӮеңәдёӯеҢ»иҚҜи®ӨеҸҜзЁӢеәҰжҸҗеҚҮпјҢдёӯиҚҜдә§дёҡеёӮеңәжҢҒз»ӯеҚҮжё©гҖӮд»Һзӣ®еүҚеӣҪеҶ…дёӯиҚҜиЎҢдёҡеёӮеңәз«һдәүжғ…еҶөзңӢпјҢжҲ‘еӣҪдёӯиҚҜз”ҹдә§дјҒдёҡж•°йҮҸдј—еӨҡпјҢеёӮеңәз«һдәүжҝҖзғҲпјҢдё”з”ұдәҺдёӯиҚҜдә§дёҡз§ҚжӨҚгҖҒз”ҹдә§гҖҒй”Җе”®зӯүж–№йқўйҷҗеҲ¶пјҢиЎҢдёҡеҶ…еӨ§йғЁеҲҶдјҒдёҡдёӯиҚҜз”ҹдә§и§„жЁЎдёҚеӨ§пјҢ并且еӨ§йғЁеҲҶйғҪеӨ„дәҺеҺҹжқҗж–ҷй…ҚзҪ®еҹәең°е»әи®ҫгҖҒдә§е“Ғз ”еҸ‘жҠ•е…ҘеҸҠзӣёе…ідә§иғҪе»әи®ҫж—¶жңҹпјҢдә§дёҡж•ҙдҪ“еӨ„дәҺеёӮеңәеҲқжӯҘз«һдәүеҸ‘еұ•йҳ¶ж®өгҖӮ

д»ҺеёӮеңәдјҒдёҡз«һдәүжўҜйҳҹзңӢпјҢдёӯеӣҪдёӯиҚҜгҖҒжӯҘй•ҝеҲ¶иҚҜгҖҒеҚҺж¶Ұдёүд№қгҖҒд»ҘеІӯиҚҜдёҡзӯүжӢҘжңүд»ЈиЎЁжҖ§з ”еҸ‘дә§е“ҒпјҢдё”е…·еӨҮиҫғејәиө„жң¬е®һеҠӣжҲ–е…·еӨҮй•ҝж—¶й—ҙеёӮеңәз§ҜзҙҜз»ҸйӘҢзҡ„дјҒдёҡдҪҚдәҺ第дёҖжўҜйҳҹпјӣеҗҢд»Ғе ӮгҖҒеӨӘжһҒйӣҶеӣўгҖҒзүҮд»”зҷҖзӯүжӢҘжңүеёӮеңәжЈҖйӘҢдә§е“ҒдҪҶдә§иғҪзӯүж–№йқўйҷҗеҲ¶иҫғеӨ§зҡ„дјҒдёҡеҚ жҚ®з¬¬дәҢжўҜйҳҹпјӣзҷҪдә‘еұұгҖҒжөҺе·қиҚҜдёҡгҖҒеӨ©еЈ«еҠӣгҖҒд»Ғе’ҢиҚҜдёҡгҖҒеә·зјҳиҚҜдёҡгҖҒдёңйҳҝйҳҝиғ¶гҖҒдҪҗеҠӣиҚҜдёҡзӯүдә§иғҪиҫғе°ҸгҖҒдә§е“ҒдҪ“зі»иҫғдёәеҚ•дёҖзҡ„дјҒдёҡеҚ жҚ®з¬¬дёүжўҜйҳҹгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

ж…ўжҖ§з—…жҳҜдёӯиҚҜзҡ„дё»иҰҒжІ»з–—йўҶеҹҹд№ӢдёҖгҖӮиҝ‘е№ҙжқҘпјҢдјҙйҡҸе·ҘдёҡеҢ–гҖҒеҹҺй•ҮеҢ–гҖҒиҖҒйҫ„еҢ–иҝӣзЁӢеҠ еҝ«пјҢжҲ‘еӣҪж…ўжҖ§з—…еҸ‘з—…дәәж•°еҝ«йҖҹдёҠеҚҮпјҢиҖҢдёӯиҚҜжІ»з—…з–—ж•Ҳе·ІйҖҗжёҗеҫ—еҲ°и¶ҠжқҘи¶ҠеӨҡдәәи®ӨеҸҜгҖӮе……еҲҶеҸ‘жҢҘдёӯеҢ»иҚҜеңЁйҳІжІ»з–ҫз—…гҖҒдҝқеҒҘе…»з”ҹгҖҒдёҙеәҠиҝҗз”Ёзӯүж–№йқўзҡ„дҪңз”ЁпјҢеӨ§еҠӣеҸ‘еұ•е’ҢжҺЁе№ҝдёӯеҢ»иҚҜдәӢдёҡе°ҶжҲҗдёәеҢ»иҚҜиЎҢдёҡзҡ„еҝ…然и¶ӢеҠҝгҖӮдёӯиҚҜеёӮеңәеҸ‘еұ•з©әй—ҙе·ЁеӨ§гҖӮ

жӯӨеӨ–пјҢйҒ“ең°иҚҜжқҗдёҚд»…жңүзү№е®ҡзҡ„з”ҹй•ҝжқЎд»¶е’Ңз”ҹжҖҒзҺҜеўғпјҢиҝҳ讲究ж Ҫеҹ№жҠҖжңҜе’ҢйҮҮ收еҠ е·Ҙе·ҘиүәпјҢжүҖд»ҘйҒ“ең°иҚҜжқҗиҰҒжҜ”е…¶д»–ең°еҢәз”ҹдә§зҡ„еҗҢзұ»иҚҜжқҗе“ҒиҙЁжӣҙеҘҪгҖӮиҝ‘еҮ е№ҙжқҘпјҢи¶ҠжқҘи¶ҠеӨҡж”ҝзӯ–еҸҠеёӮеңәеҸӮдёҺиҖ…ејҖе§ӢжҸҗеҮәпјҢиҰҒзқҖеҠӣжҸҗеҚҮеӨ§е®—йҒ“ең°иҚҜжқҗж ҮеҮҶеҢ–з”ҹдә§е’Ңдә§ең°еҠ е·ҘжҠҖжңҜпјҢе·ІиҫҫеҲ°д»ҺжәҗеӨҙдёҠжҸҗй«ҳдёӯиҚҜиҙЁйҮҸж°ҙе№ізҡ„зӣ®зҡ„гҖӮжңӘжқҘпјҢйҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№иҚҜе“Ғе“ҒиҙЁе’Ңе®үе…ЁжҖ§зҡ„ж—ҘзӣҠйҮҚи§ҶпјҢеҺҹдә§ең°вҖңйҒ“ең°вҖқ并з»ҸGAPи®ӨиҜҒе’Ңжңүжңәдә§е“Ғи®ӨиҜҒзҡ„дёӯиҚҜжқҗдёәеҺҹж–ҷзӮ®еҲ¶зҡ„дёӯиҚҜе°ҶжӣҙдёәеҸ—еёӮеңәйқ’зқҗгҖӮдёӯиҚҜиЎҢдёҡе°ҶеҠ йҖҹеҗ‘вҖңйҒ“ең°гҖҒз»ҝиүІгҖҒжңүжңәгҖҒе®үе…ЁвҖқзҡ„ж–№еҗ‘еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪе“ҒзүҢдёӯиҚҜз«һдәүж јеұҖеҸҠйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡеёӮеңәз«һдәүжҝҖзғҲпјҢе“ҒзүҢдёӯиҚҜдјҒдёҡеҠ йҖҹжӢ“еұ•ж–°дёҡеҠЎиөӣйҒ“[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![зғӯзӮ№иҒҡз„ҰвҲЈ2023е№ҙдёӯеӣҪдёӯиҚҜдә§дёҡеҸ‘еұ•зҺ°зҠ¶пјҡеӣҪж°‘дёӯеҢ»ж¶Ҳиҙ№ж„Ҹж„ҝжҸҗеҚҮпјҢдә§дёҡеёӮеңә规模жү©е®№[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪдёӯиҚҜиЎҢдёҡз«һдәүж јеұҖеҸҠйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡиЎҢдёҡз«һдәүеҠ еү§пјҢдјҒдёҡй«ҳеәҰйҮҚи§Ҷж–°е“Ғз ”еҸ‘[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)