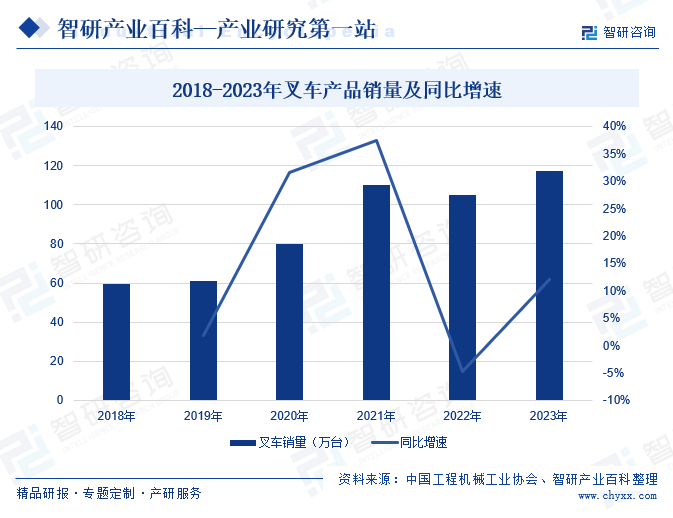

ж‘ҳиҰҒпјҡеҸүиҪҰдҪңдёәдёҖз§Қе·Ҙдёҡжҗ¬иҝҗиҪҰиҫҶпјҢжҳҜжҢҮеҜ№жҲҗ件жүҳзӣҳзү©е“ҒиҝӣиЎҢиЈ…еҚёгҖҒзҹӯи·қзҰ»иҝҗиҫ“гҖҒж‘Ҷж”ҫзҡ„еҗ„зұ»иҪ®ејҸжҗ¬иҝҗиҪҰиҫҶпјҢиў«е№ҝжіӣеә”з”ЁдәҺд»“еә“гҖҒжңәеңәгҖҒжёҜеҸЈгҖҒе·ҘеҺӮиҪҰй—ҙгҖҒй…ҚйҖҒдёӯеҝғзӯүпјҢжҳҜжүҳзӣҳиҝҗиҫ“гҖҒйӣҶиЈ…з®ұиҝҗиҫ“дёӯеҝ…дёҚеҸҜе°‘зҡ„и®ҫеӨҮгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪз»ҸжөҺеҸ‘еұ•ж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮпјҢе·ҘдёҡеҢ–зЁӢеәҰжҢҒз»ӯжҸҗй«ҳпјҢе…ЁзӨҫдјҡзҡ„зү©жөҒжҖ»йҮҸд№ҹдҝқжҢҒзЁіжӯҘеўһй•ҝжҖҒеҠҝпјҢдёәе·ҘдёҡиҪҰиҫҶиЎҢдёҡеёҰжқҘе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮ2023е№ҙжҲ‘еӣҪеҸүиҪҰй”ҖйҮҸиҫҫеҲ°117.37дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ11.99%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

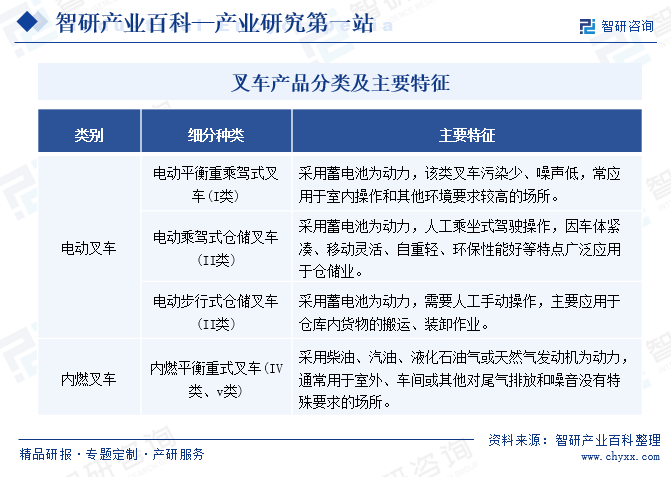

еҸүиҪҰдҪңдёәдёҖз§Қе·Ҙдёҡжҗ¬иҝҗиҪҰиҫҶпјҢжҳҜжҢҮеҜ№жҲҗ件жүҳзӣҳзү©е“ҒиҝӣиЎҢиЈ…еҚёгҖҒзҹӯи·қзҰ»иҝҗиҫ“гҖҒж‘Ҷж”ҫзҡ„еҗ„зұ»иҪ®ејҸжҗ¬иҝҗиҪҰиҫҶпјҢиў«е№ҝжіӣеә”з”ЁдәҺд»“еә“гҖҒжңәеңәгҖҒжёҜеҸЈгҖҒе·ҘеҺӮиҪҰй—ҙгҖҒй…ҚйҖҒдёӯеҝғзӯүеңәжҷҜпјҢжҳҜжүҳзӣҳиҝҗиҫ“гҖҒйӣҶиЈ…з®ұиҝҗиҫ“дёӯеҝ…дёҚеҸҜе°‘зҡ„и®ҫеӨҮгҖӮеҸүиҪҰдә§е“ҒеҸҜд»ҘеҲҶдёәз”өеҠЁеҸүиҪҰе’ҢеҶ…зҮғеҸүиҪҰдёӨеӨ§зұ»пјҢд»Һе…·дҪ“з»ҶеҲҶе“Ғз§ҚжқҘзңӢпјҢз”өеҠЁеҸүиҪҰдё»иҰҒеҢ…еҗ«з”өеҠЁе№іиЎЎйҮҚд№ҳй©ҫејҸеҸүиҪҰпјҲв… зұ»пјүгҖҒз”өеҠЁд№ҳй©ҫејҸд»“еӮЁеҸүиҪҰпјҲв…Ўзұ»пјүгҖҒз”өеҠЁжӯҘиЎҢејҸд»“еӮЁеҸүиҪҰпјҲв…ўзұ»пјүпјҢеҶ…зҮғеҸүиҪҰдё»иҰҒжҳҜеҶ…зҮғе№іиЎЎйҮҚејҸеҸүиҪҰпјҲв…Јзұ»гҖҒв…Өзұ»пјүгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪеҶ…ж¶Ҳиҙ№йңҖжұӮдёҚж–ӯеҚҮзә§пјҢиғҪжәҗйқ©е‘Ҫе’ҢдҪҺзўізҺҜдҝқзҗҶеҝөжҢҒз»ӯж·ұеҢ–пјҢе·ҘдёҡиҪҰиҫҶйўҶеҹҹд№ҹејҖе§ӢеҠ йҖҹиҝӣе…Ҙз”өеҠЁеҢ–ж—¶д»ЈпјҢжҺЁеҠЁжҲ‘еӣҪдј з»ҹеҸүиҪҰиЎҢдёҡиҪ¬еһӢеҚҮзә§гҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

е®ҡеҲ¶еҢ–йҮҮиҙӯе’Ңж ҮеҮҶеҢ–йҮҮиҙӯзӣёз»“еҗҲзҡ„жЁЎејҸжҳҜеҸүиҪҰдјҒдёҡеёёи§Ғзҡ„дёҖзұ»йҮҮиҙӯжЁЎејҸпјҢе…¶дёӯе®ҡеҲ¶еҢ–йҮҮиҙӯзҡ„еҺҹжқҗж–ҷеҢ…жӢ¬е……з”өеҷЁгҖҒжҺ§еҲ¶еҷЁгҖҒз”өжңәгҖҒеҸҳйҖҹз®ұгҖҒж¶ІеҺӢз«ҷгҖҒжІ№зјёзӯүпјҢз”ұдјҒдёҡж №жҚ®дә§е“Ғе’Ңе·Ҙиүәзҡ„йңҖжұӮиҝӣиЎҢи®ҫ计并з”ұдҫӣеә”е•ҶжҢүеӣҫзәёе’Ңи®ҫи®ЎиҰҒжұӮжҸҗдҫӣгҖӮж ҮеҮҶеҢ–йҮҮиҙӯзҡ„еҺҹжқҗж–ҷеҢ…жӢ¬й’ўжқҗгҖҒиҪ®иғҺгҖҒе…¶д»–ж ҮеҮҶйӣ¶йғЁд»¶зӯүгҖӮдёҖиҲ¬жғ…еҶөдёӢдјҒдёҡдјҡе’ҢеҗҲж јдҫӣеә”е•Ҷзӯҫи®ўжЎҶжһ¶жҖ§еҚҸи®®пјҢе»әз«Ӣй•ҝжңҹгҖҒзЁіе®ҡзҡ„еҗҲдҪңе…ізі»пјҢж—ҘеёёйҮҮиҙӯд»ҘйҮҮиҙӯи®ўеҚ•зҡ„жЁЎејҸгҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

еҸүиҪҰдјҒдёҡдё»иҰҒйҮҮз”ЁвҖңд»Ҙй”Җе®ҡдә§вҖқзҡ„з”ҹдә§жЁЎејҸпјҢдјҒдёҡеҲ¶йҖ дёӯеҝғдјҡж №жҚ®е®ўжҲ·и®ўеҚ•е’Ңй”Җе”®йў„жөӢпјҢеҲ¶е®ҡиҜҰз»Ҷзҡ„ж»ҡеҠЁз”ҹдә§и®ЎеҲ’пјҢд»ҘдҝқиҜҒз”ҹдә§з»ҸиҗҘзҡ„зЁіе®ҡжҖ§е’ҢеҸҜжҺ§жҖ§гҖӮеҗҢж—¶пјҢдјҒдёҡж №жҚ®иЎҢдёҡд»ҘеҸҠй•ҝжңҹз”ҹдә§й”Җе”®зҡ„з»ҸйӘҢпјҢ并结еҗҲз”ҹдә§иғҪеҠӣе’Ңеә“еӯҳжғ…еҶөпјҢеҜ№йғЁеҲҶ常规дә§е“ҒиҝӣиЎҢе°‘йҮҸеӨҮиҙ§пјҢй’ҲеҜ№зү№ж®Ҡж—¶жңҹе’ҢиҠӮеҒҮж—ҘпјҢеҰӮжҳҘиҠӮзӯүпјҢдјҡеңЁжӯӨд№ӢеүҚеӨҮиҙ§пјҢд»Ҙзј“и§ЈиҠӮеҒҮж—ҘеҗҺејҖе·Ҙи®ўеҚ•йҮҸз§ҜзҙҜеёҰжқҘзҡ„з”ҹдә§еҺӢеҠӣпјҢеҠ©еҠӣдјҒдёҡжӯЈеёёжңүеәҸзҡ„з»ҸиҗҘе’ҢеҸ‘еұ•гҖӮ

3гҖҒй”Җе”®жЁЎејҸ

еҸүиҪҰдјҒдёҡзҡ„й”Җе”®жЁЎејҸдёҖиҲ¬еҲҶдёәз»Ҹй”ҖжЁЎејҸе’Ңзӣҙй”ҖжЁЎејҸгҖӮз»Ҹй”ҖжЁЎејҸдёӢпјҢдјҒдёҡдёҺз»Ҹй”Җе•ҶзӣҙжҺҘеҸ‘з”ҹдёҡеҠЎеҫҖжқҘпјҢз”ұз»Ҹй”Җе•Ҷдҫқжүҳе…¶иҮӘиә«жё йҒ“ејҖжӢ“з»Ҳз«ҜеёӮеңәпјҢ并е°ұиҝ‘еҗ‘з”ЁжҲ·жҸҗдҫӣеҸҠж—¶гҖҒдё“дёҡзҡ„е”®еҗҺжңҚеҠЎгҖӮзӣҙй”ҖжЁЎејҸеҲҶдёәиҮӘдё»е“ҒзүҢй”Җе”®е’ҢOEM/ODMй”Җе”®пјҢиҮӘдё»е“ҒзүҢй”Җе”®жЁЎејҸдёӢпјҢдјҒдёҡйҖҡиҝҮзҪ‘з«ҷе№іеҸ°иҝҗиҗҘгҖҒзәҝдёҠй”Җе”®е№іеҸ°гҖҒжӢӣжҠ•ж Үзӯүж–№ејҸејҖеұ•дёҡеҠЎпјӣOEM/ODMжЁЎејҸдёӢпјҢдјҒдёҡдёҺеӣҪйҷ…зҹҘеҗҚе·ҘдёҡиҪҰиҫҶдјҒдёҡеҗҲдҪңпјҢж №жҚ®е®ўжҲ·иҮӘиә«дёҡеҠЎйңҖжұӮжҸҗдҫӣзӣёе…ідә§е“ҒгҖӮ

4гҖҒз ”еҸ‘жЁЎејҸ

жҠҖжңҜз ”еҸ‘жҳҜжҺЁеҠЁдјҒдёҡеҸ‘еұ•зҡ„е…ій”®еӣ зҙ пјҢеҸүиҪҰдјҒдёҡйҮҚи§ҶеҹәзЎҖжҠҖжңҜе’Ңдә§е“Ғе·Ҙиүәзҡ„з ”еҸ‘пјҢйҖҡиҝҮеҜҶеҲҮи·ҹиёӘиЎҢдёҡзҡ„жңҖж–°з ”з©¶жҲҗжһңе’ҢеҸ‘еұ•и¶ӢеҠҝпјҢ并充еҲҶеҲ©з”ЁеӨҡе№ҙз§ҜзҙҜзҡ„жҠҖжңҜз»ҸйӘҢпјҢз§ҜжһҒејҖеҸ‘йҖӮз”ЁдәҺеҸүиҪҰзҡ„ж–°жҠҖжңҜе’Ңж–°дә§е“ҒпјҢдҝқиҜҒдјҒдёҡзҡ„жҠҖжңҜе’Ңдә§е“ҒеёғеұҖйҖӮеә”иЎҢдёҡзҡ„еҸ‘еұ•гҖӮеҗҢж—¶пјҢдјҒдёҡиҝҳз§ҜжһҒдёҺеӨ–йғЁдјҳз§ҖжҠҖжңҜеӣўйҳҹдәӨжөҒеҗҲдҪңпјҢе…ұеҗҢејҖеұ•е…ій”®жҠҖжңҜе’Ңе·Ҙиүәзҡ„з ”еҸ‘пјҢ并еә”з”ЁдәҺдә§е“ҒдёӯпјҢжҺЁеҠЁеҸүиҪҰдә§е“ҒжҢҒз»ӯдјҳеҢ–еҲӣж–°гҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

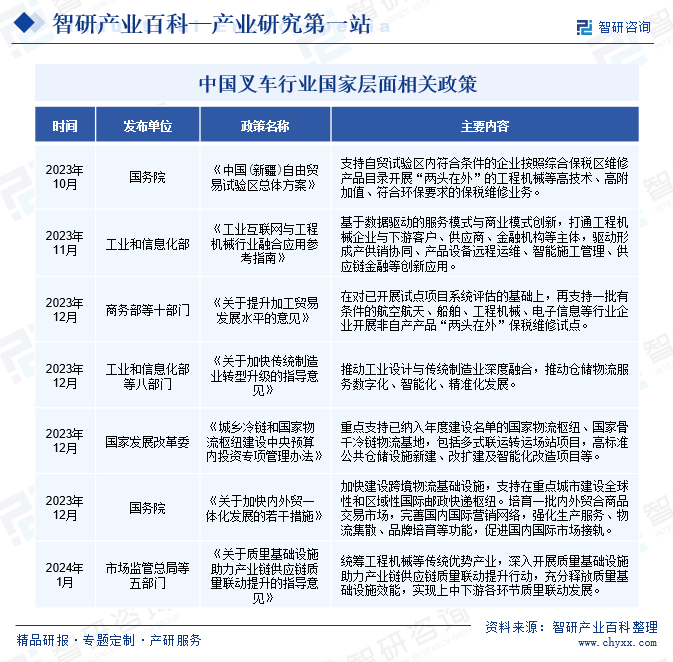

еӣҪ家еҸ‘еұ•ж”№йқ©е§”е‘ҳдјҡгҖҒеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁеҜ№еҸүиҪҰиЎҢдёҡиҝӣиЎҢдә§дёҡе®Ҹи§Ӯ规еҲ’ж–№йқўзҡ„з®ЎзҗҶгҖӮеӣҪ家еҸ‘еұ•ж”№йқ©е§”е‘ҳдјҡдё»иҰҒиҙҹиҙЈз ”究еҲ¶е®ҡдә§дёҡж”ҝзӯ–е’Ңдә§дёҡеҸ‘еұ•и§„еҲ’гҖҒдҝғиҝӣиЎҢдёҡдҪ“еҲ¶ж”№йқ©гҖҒдҝғиҝӣиЎҢдёҡжҠҖжңҜеҸ‘еұ•зӯүе®Ҹи§Ӯз®ЎзҗҶгҖӮеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒиҙҹиҙЈз ”究жҸҗеҮәе·ҘдёҡеҸ‘еұ•жҲҳз•ҘгҖҒжӢҹи®ўе·ҘдёҡиЎҢдёҡ规еҲ’е’Ңдә§дёҡж”ҝзӯ–并组з»Үе®һж–ҪгҖҒжҢҮеҜје·ҘдёҡиЎҢдёҡжҠҖжңҜ法规е’ҢиЎҢдёҡж ҮеҮҶзҡ„жӢҹи®ўзӯүе®Ҹи§Ӯз®ЎзҗҶгҖӮ

еӣҪ家иҙЁйҮҸзӣ‘зқЈжЈҖйӘҢжЈҖз–«жҖ»еұҖгҖҒеӣҪ家ж ҮеҮҶеҢ–з®ЎзҗҶ委е‘ҳдјҡеҜ№еҸүиҪҰиЎҢдёҡиҝӣиЎҢдә§е“Ғз”ҹдә§гҖҒиҙЁйҮҸж–№йқўзҡ„з®ЎзҗҶгҖӮеӣҪ家иҙЁйҮҸзӣ‘зқЈжЈҖйӘҢжЈҖз–«жҖ»еұҖдҫқжҚ®иЎҢдёҡж ҮеҮҶеҜ№еҸүиҪҰиЎҢдёҡиҝӣиЎҢиҙЁйҮҸзӣ‘зқЈгҖӮеӣҪ家ж ҮеҮҶеҢ–з®ЎзҗҶ委е‘ҳдјҡдёӢеұһзҡ„е…ЁеӣҪе·ҘдёҡиҪҰиҫҶж ҮеҮҶеҢ–жҠҖжңҜ委е‘ҳдјҡгҖҒе…ЁеӣҪеңҹж–№жңәжў°ж ҮеҮҶеҢ–жҠҖжңҜ委е‘ҳдјҡзӯүиҙҹиҙЈеҲ¶е®ҡе’Ңдҝ®и®ўеҸүиҪҰиЎҢдёҡзӣёе…іж ҮеҮҶгҖӮ

дёӯеӣҪе·ҘзЁӢжңәжў°е·ҘдёҡеҚҸдјҡе·ҘдёҡиҪҰиҫҶеҲҶдјҡжҳҜеҸүиҪҰиЎҢдёҡзҡ„е…ЁеӣҪжҖ§иҮӘеҫӢжҖ§з»„з»ҮпјҢеҜ№иЎҢдёҡиҝӣиЎҢжҠҖжңҜж ҮеҮҶгҖҒиЎҢдёҡжҺЁе№ҝзӯүж–№йқўзҡ„з®ЎзҗҶпјҢеҗҢж—¶иҙҹиҙЈеҸүиҪҰиЎҢдёҡдә§дёҡеҸҠеёӮеңәз ”з©¶гҖҒеҗ‘ж”ҝеәңйғЁй—ЁжҸҗеҮәдә§дёҡеҸ‘еұ•е»әи®®гҖҒжҺЁеҠЁиЎҢдёҡеҜ№еӨ–дәӨжөҒзӯүе·ҘдҪңгҖӮ

2гҖҒеӣҪ家еұӮйқўзӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢйҡҸзқҖдјҒдёҡжҢҒз»ӯеҠ еӨ§еҸүиҪҰжҠҖжңҜз ”еҸ‘пјҢеҸүиҪҰдә§е“Ғз§Қзұ»жҢҒз»ӯдё°еҜҢпјҢеә”з”ЁйўҶеҹҹдёҚж–ӯжӢ“е®ҪпјҢеңЁжҺЁеҠЁеӣҪж°‘з»ҸжөҺеҸ‘еұ•зҡ„иҝҮзЁӢдёӯеҸ‘жҢҘзқҖи¶ҠжқҘи¶ҠйҮҚиҰҒзҡ„дҪңз”ЁгҖӮдёәеҠ еҝ«жҺЁеҠЁеҸүиҪҰдә§дёҡеҸ‘еұ•пјҢеӣҪ家е’Ңж”ҝеәңйғЁй—Ёзӣёз»§еҮәеҸ°дәҶдёҖзі»еҲ—жңүеҲ©дәҺеҸүиҪҰеҲ¶йҖ дёҡеҸ‘еұ•зҡ„дә§дёҡж”ҝзӯ–гҖӮеҰӮ2024е№ҙ1жңҲпјҢеёӮеңәзӣ‘з®ЎжҖ»еұҖзӯүдә”йғЁй—Ёе…ұеҗҢеҚ°еҸ‘гҖҠе…ідәҺиҙЁйҮҸеҹәзЎҖи®ҫж–ҪеҠ©еҠӣдә§дёҡй“ҫдҫӣеә”й“ҫиҙЁйҮҸиҒ”еҠЁжҸҗеҚҮзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҸҗеҮәиҰҒж·ұе…ҘејҖеұ•иҙЁйҮҸеҹәзЎҖи®ҫж–Ҫдә§дёҡй“ҫдҫӣеә”й“ҫиҙЁйҮҸиҒ”еҠЁжҸҗеҚҮиЎҢеҠЁпјҢе®һзҺ°е·ҘзЁӢжңәжў°зӯүдј з»ҹдјҳеҠҝдә§дёҡй“ҫдёҠдёӢжёёеҗ„зҺҜиҠӮиҙЁйҮҸиҒ”еҠЁеҸ‘еұ•гҖӮ

зү©жөҒиЎҢдёҡдҪңдёәеҸүиҪҰдә§дёҡзҡ„йҮҚиҰҒеә”з”ЁйўҶеҹҹпјҢеӣҪ家е’Ңж”ҝеәңд№ҹз§ҜжһҒеҮәеҸ°еӨҡйЎ№ж”ҝзӯ–пјҢеӨ§еҠӣжҺЁеҠЁзү©жөҒдёҡзҡ„еҸ‘еұ•пјҢиҝӣдёҖжӯҘжҸҗеҚҮеҸүиҪҰдә§дёҡзҡ„еёӮеңәйңҖжұӮгҖӮ2023е№ҙ12жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүе…«йғЁй—Ёе…ұеҗҢеҚ°еҸ‘гҖҠе…ідәҺеҠ еҝ«дј з»ҹеҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҳҺзЎ®жҸҗеҮәиҰҒжҺЁеҠЁе·Ҙдёҡи®ҫи®Ўе’Ңдј з»ҹеҲ¶йҖ дёҡж·ұеәҰиһҚеҗҲпјҢжҺЁеҠЁд»“еӮЁзү©жөҒжңҚеҠЎж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–гҖҒзІҫеҮҶеҢ–еҸ‘еұ•гҖӮеңЁж”ҝзӯ–зҡ„зЁіжӯҘиҗҪе®һдёӢпјҢе·ҘзЁӢжңәжў°е’Ңзү©жөҒиЎҢдёҡзҡ„иҗҘе•ҶзҺҜеўғе°Ҷеҫ—еҲ°иҝӣдёҖжӯҘдјҳеҢ–пјҢдёәеҸүиҪҰдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•жҸҗдҫӣдјҳиүҜзҺҜеўғпјҢејәжңүеҠӣең°жҸҗжҢҜеҸүиҪҰеҲ¶йҖ еҺӮе•Ҷзҡ„еҸ‘еұ•дҝЎеҝғгҖӮ

3гҖҒең°ж–№еұӮйқўзӣёе…іж”ҝзӯ–

з”өеҠЁеҢ–жҳҜеҸүиҪҰдә§дёҡзҡ„йҮҚиҰҒеҸ‘еұ•и¶ӢеҠҝпјҢдёәиҝӣдёҖжӯҘжҺЁеҠЁеҸүиҪҰдә§дёҡз”өеҠЁеҢ–иҪ¬еһӢеҸ‘еұ•пјҢеҗ„ең°ж”ҝеәңйғЁй—Ёз»“еҗҲиҮӘиә«е®һйҷ…жғ…еҶөпјҢзӣёз»§еҮәеҸ°дәҶеӨҡйЎ№еҲ©еҘҪж”ҝзӯ–гҖӮ2023е№ҙ8жңҲпјҢе№ҝдёңзңҒе№ҝе·һеёӮеҸ‘еёғгҖҠе…ідәҺжҺЁеҠЁж–°еһӢеӮЁиғҪдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„е®һж–Ҫж„Ҹи§ҒгҖӢпјҢжҸҗеҮәиҰҒеҠ еҝ«жҺЁеҠЁж°ўзҮғж–ҷз”өжұ зӯүеңЁд»“еӮЁгҖҒжёҜеҸЈзӯүйўҶеҹҹзҡ„еә”з”ЁгҖӮ2023е№ҙ9жңҲпјҢжөҷжұҹзңҒеҸ‘еёғгҖҠжөҷжұҹзңҒжҺЁеҠЁж–°иғҪжәҗеҲ¶йҖ дёҡй«ҳиҙЁйҮҸеҸ‘еұ•е®һж–Ҫж„Ҹи§ҒпјҲ2023-2025е№ҙпјүгҖӢпјҢжҳҺзЎ®жҸҗеҮәиҰҒеҠ еӨ§ж°ўиғҪеҸүиҪҰзӯүйҰ–еҸ°еҘ—дә§е“ҒжҺЁе№ҝеә”з”ЁеҠӣеәҰпјҢеҠ еӨ§иҖҒж—§жҹҙжІ№еҸүиҪҰж·ҳжұ°жӣҝжҚўеҠӣеәҰгҖӮдә§дёҡжү¶жҢҒж”ҝзӯ–зҡ„йҷҶз»ӯеҮәеҸ°пјҢдёәиЎҢдёҡзҡ„еҒҘеә·жңүеәҸеҸ‘еұ•жү“йҖ дәҶиүҜеҘҪзҡ„еӨ–йғЁзҺҜеўғпјҢзү№еҲ«жҳҜиҝ‘е№ҙжқҘең°ж–№ж”ҝеәңйғЁй—Ёйј“еҠұиЎҢдёҡеҠ еҝ«дә§дёҡз»“жһ„иҪ¬еһӢпјҢеӨ§еҠӣж”ҜжҢҒжңәеҠЁе·ҘдёҡиҪҰиҫҶеҗ‘з”өеҠЁеҢ–ж–№еҗ‘еҸ‘еұ•пјҢе°ҶдёәиЎҢдёҡеҶ…дјҳз§Җзҡ„з”өеҠЁеҸүиҪҰдјҒдёҡеёҰжқҘж–°зҡ„еҸ‘еұ•жңәйҒҮгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜз ”еҸ‘еЈҒеһ’

еҸүиҪҰиЎҢдёҡдә§е“Ғе’ҢжҠҖжңҜеҲӣж–°жӯҘдјҗдёҚж–ӯеҠ еҝ«пјҢе…¶дә§е“Ғзҡ„и®ҫи®Ўз ”еҸ‘гҖҒз”ҹдә§еҲ¶йҖ гҖҒе·Ҙиүәж”№иҝӣж¶үеҸҠзҡ„дё“дёҡйқўе№ҝгҖҒжҠҖжңҜжҖ§ејәгҖҒе·ҘдҪңйҮҸеӨ§пјҢйңҖиҰҒзҶҹзҹҘеҗ„зұ»дә§е“Ғзҡ„е…ій”®жҖ§иғҪпјҢ并йҖҡиҝҮе®һи·өз§ҜзҙҜдё°еҜҢзҡ„дё“дёҡз»ҸйӘҢпјҢе…·жңүиҫғй«ҳзҡ„жҠҖжңҜз ”еҸ‘дёҺдә§е“ҒеҲӣж–°еЈҒеһ’гҖӮеҜ№дәҺиЎҢдёҡж–°иҝӣе…ҘиҖ…иҖҢиЁҖпјҢдёҖиҲ¬йҡҫд»ҘеңЁзҹӯжңҹеҶ…жҺҢжҸЎзӣёе…ізҡ„з ”еҸ‘жҠҖжңҜе’Ңз”ҹдә§е·ҘиүәпјҢдәҰиҫғйҡҫеңЁзҹӯжңҹеҶ…ејҖеҸ‘еҮәз¬ҰеҗҲеёӮеңәйңҖжұӮзҡ„дә§е“ҒпјҢеӣ жӯӨжң¬иЎҢдёҡе…·жңүиҫғй«ҳзҡ„жҠҖжңҜз ”еҸ‘дёҺдә§е“ҒеҲӣж–°еЈҒеһ’гҖӮ

2гҖҒз”ҹдә§и§„жЁЎеЈҒеһ’

еҸүиҪҰиЎҢдёҡ规模ж•Ҳеә”иҫғжҳҺжҳҫпјҢиЎҢдёҡеҶ…йҫҷеӨҙдјҒдёҡдёҺдҫӣеә”е•ҶдёҖиҲ¬еҪўжҲҗзЁіе®ҡзҡ„еҗҲдҪңе…ізі»пјҢе…·еӨҮиҫғејәзҡ„и®®д»·иғҪеҠӣпјҢжңүж•ҲжҸҗеҚҮдә§е“Ғзҡ„жҲҗжң¬дјҳеҠҝгҖӮеҗҢж—¶пјҢеҸүиҪҰиЎҢдёҡдёӢжёёеҲҶеёғеҚҒеҲҶе№ҝжіӣпјҢдә§е“Ғе·®ејӮеҢ–иҫғеӨ§пјҢеӣ иҖҢиҰҒжұӮеҸүиҪҰдјҒдёҡе…·еӨҮ规模еҢ–з”ҹдә§иғҪеҠӣпјҢжҸҗй«ҳз”ҹдә§ж•ҲзҺҮпјҢе®Ңе–„дә§е“Ғз»“жһ„д»Ҙж»Ўи¶іе®ўжҲ·йңҖжұӮ并еҪўжҲҗзЁіе®ҡзҡ„е“ҒзүҢеҸЈзў‘е’Ңе®ўжҲ·иө„жәҗгҖӮжӯӨеӨ–пјҢ规模иҫғе°Ҹзҡ„дјҒдёҡжҠ—йЈҺйҷ©иғҪеҠӣзӣёеҜ№иҫғе·®пјҢе®№жҳ“еҸ—еҲ°еҺҹжқҗж–ҷд»·ж јдёҠж¶ЁгҖҒеҠіеҠЁеҠӣжҲҗжң¬дёҠеҚҮзӯүдёҚеҲ©еӣ зҙ еҪұе“ҚгҖӮеӣ жӯӨпјҢж–°иҝӣе…ҘдјҒдёҡйҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…еҪўжҲҗжҲҗжң¬гҖҒ规模方йқўзҡ„дјҳеҠҝпјҢиҫғйҡҫеңЁжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯз«Ӣи¶ігҖӮ

3гҖҒдјҒдёҡе“ҒзүҢеЈҒеһ’

иЎҢдёҡзҹҘеҗҚдјҒдёҡз»ҸиҝҮеӨҡе№ҙзҡ„жІүж·Җе’Ңз§ҜзҙҜпјҢеҮӯеҖҹзЁіе®ҡзҡ„й”Җе”®жңҚеҠЎзҪ‘з»ңгҖҒжҲҗзҶҹзҡ„дҫӣеә”й“ҫдҪ“зі»гҖҒиҫғй«ҳзҡ„иҙЁйҮҸжҺ§еҲ¶иғҪеҠӣпјҢд»ҘеҸҠе®Ңе–„зҡ„е”®еҗҺжңҚеҠЎдҪ“зі»зӯүдјҳеҠҝеңЁиЎҢдёҡеҶ…ж ‘з«ӢдәҶиҮӘиә«дјҳеҠҝе“ҒзүҢең°дҪҚпјҢиҺ·еҫ—иҫғй«ҳзҡ„еёӮеңәи®ӨеҸҜеәҰгҖӮеҜ№дәҺж–°иҝӣе…Ҙзҡ„дјҒдёҡжқҘиҜҙпјҢе“ҒзүҢи®ӨзҹҘеәҰжҳҜиөўеҫ—еёӮеңәзҡ„йҮҚиҰҒеӣ зҙ пјҢж ‘з«Ӣе®ўжҲ·еҜ№е…¶е“ҒзүҢзҡ„и®ӨзҹҘйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…Ҙе’Ңж—¶й—ҙз§ҜзҙҜпјҢеӣ жӯӨпјҢиЎҢдёҡеӯҳеңЁиҫғй«ҳзҡ„е“ҒзүҢеЈҒеһ’гҖӮ

4гҖҒй”Җе”®жё йҒ“еЈҒеһ’

иЎҢдёҡеҶ…дё»иҰҒдјҒдёҡйҖҡиҝҮзӣҙй”Җе’Ңз»Ҹй”Җзӣёз»“еҗҲзҡ„жЁЎејҸиҝӣиЎҢй”Җе”®пјҢдё»иҰҒй”Җе”®е®ўжҲ·еҢ…жӢ¬з»Ҹй”Җе•ҶгҖҒеҲ¶йҖ дјҒдёҡд»ҘеҸҠиҙёжҳ“е•ҶгҖӮдјҒдёҡеңЁе»әз«ӢдёҺе®Ңе–„й”Җе”®жңҚеҠЎзҪ‘з»ңзҡ„иҝҮзЁӢдёӯпјҢдёҚд»…йңҖиҰҒејҖеҸ‘гҖҒз®ЎзҗҶе’Ңз»ҙжҠӨзӣҙй”Җе®ўжҲ·пјҢиҝҳйңҖиҰҒеңЁеўғеҶ…еӨ–д»ҘејҖеҸ‘з»Ҹй”Җе•Ҷзҡ„еҪўејҸжӢ“еұ•й”Җе”®жё йҒ“гҖӮз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢиЎҢдёҡеҶ…дјҳеҠҝдјҒдёҡйҖҡеёёе…·жңүеӨҡе…ғеҢ–й”Җе”®жё йҒ“гҖҒдё°еҜҢзҡ„й”Җе”®з»ҸйӘҢгҖҒеҲӣж–°зҡ„й”Җе”®зҗҶеҝөе’Ңе®Ңе–„зҡ„е”®еҗҺжңҚеҠЎдҪ“зі»гҖӮжӯӨеӨ–пјҢе®Ңе–„зҡ„й”Җе”®жңҚеҠЎзҪ‘з»ңе’Ңе”®еҗҺжңҚеҠЎдҪ“зі»дёҚд»…йңҖиҰҒеӨ§йҮҸзҡ„ж—¶й—ҙе’Ңиө„йҮ‘жҠ•е…ҘпјҢжӣҙйңҖиҰҒе“ҒзүҢеҪұе“ҚеҠӣе’ҢеёӮеңәж•Ҹж„ҹеәҰзҡ„ж”Ҝж’‘гҖӮеҜ№дәҺжҪңеңЁзҡ„ж–°иҝӣе…ҘиҖ…иҖҢиЁҖпјҢйҡҫд»ҘеңЁзҹӯжңҹеҶ…е»әз«Ӣе®Ңе–„зҡ„й”Җе”®жё йҒ“пјҢеӣ жӯӨиЎҢдёҡе…·жңүдёҖе®ҡзҡ„й”Җе”®жё йҒ“еЈҒеһ’гҖӮ

дә”гҖҒеҸ‘еұ•еҺҶзЁӢ

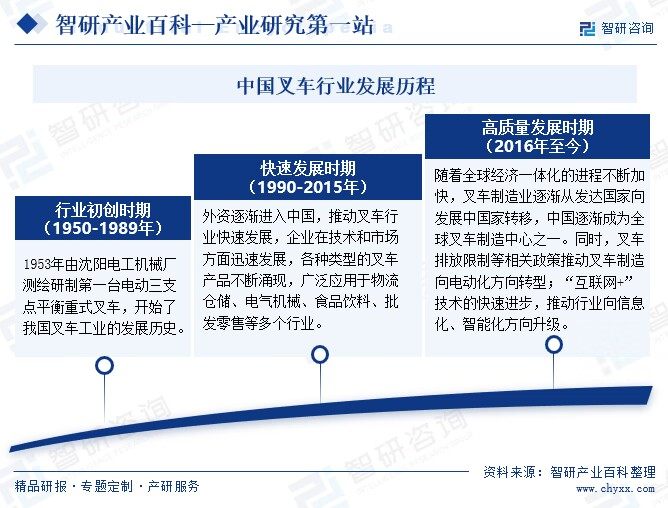

жҲ‘еӣҪеҸүиҪҰе·ҘдёҡеҸ‘еұ•иө·жӯҘиҫғжҷҡпјҢиҮӘ1950е№ҙд»ҘжқҘпјҢжҲ‘еӣҪејҖе§ӢжҠ•е…ҘеҸүиҪҰдә§дёҡзҡ„з ”еҸ‘е’Ңз”ҹдә§пјҢеңЁз»ҸиҝҮй•ҝж—¶й—ҙзҡ„еӨ–иө„дё»еҜјгҖҒиҮӘдё»з ”еҸ‘гҖҒеӣҪдә§жӣҝд»ЈеҗҺпјҢжҲ‘еӣҪеҸүиҪҰиЎҢдёҡеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢдә§е“Ғз§Қзұ»жҢҒз»ӯдё°еҜҢпјҢеә”з”ЁйўҶеҹҹд№ҹеңЁдёҚж–ӯжӢ“е®ҪгҖӮиҝ‘е№ҙжқҘпјҢеңЁж”ҝзӯ–е’ҢжҠҖжңҜзҡ„еҸҢиҪ®й©ұеҠЁдёӢпјҢеӣҪеҶ…еҸүиҪҰеҲ¶йҖ иЎҢдёҡеҗ‘з”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–ж–№еҗ‘иҪ¬еһӢеҚҮзә§гҖӮе…¶дёӯз”өеҠЁеҢ–дҪңдёәеҸүиҪҰдә§дёҡзҡ„йҮҚиҰҒеҸ‘еұ•ж–№еҗ‘пјҢз¬ҰеҗҲеҪ“еүҚз»ҸжөҺзӨҫдјҡз»ҝиүІдҪҺзўіиҪ¬еһӢеҸ‘еұ•зҡ„и¶ӢеҠҝпјҢеҜ№вҖңеҸҢзўівҖқжҲҳз•Ҙзӣ®ж Үе®һзҺ°е…·жңүйҮҚиҰҒдҪңз”ЁпјҢеҗҢж—¶пјҢеҸүиҪҰз”өеҠЁеҢ–еҸ‘еұ•жңүеҲ©дәҺдҝғиҝӣиЎҢдёҡдә§е“Ғз»“жһ„еӨҡе…ғеҢ–пјҢжҸҗеҚҮдә§дёҡжҠҖжңҜж°ҙе№іпјҢжҺЁеҠЁиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮжңӘжқҘпјҢйҡҸзқҖжҠҖжңҜйҖҗжёҗжҲҗзҶҹпјҢз”өеҠЁеҸүиҪҰеә”з”ЁеңәжҷҜе°ҶжҢҒз»ӯжү©е®ҪпјҢеёӮеңәз©әй—ҙе№ҝйҳ”гҖӮ

е…ӯгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

еҸүиҪҰдё»иҰҒеҺҹжқҗж–ҷеҢ…жӢ¬й’ўжқҗгҖҒеҸ‘з”өжңәгҖҒй”Ӯз”өжұ зӣёе…іжқҗж–ҷгҖҒз”өжңәзӯүд»ҘеҸҠй…ҚеҘ—зҡ„е…ій”®йӣ¶йғЁд»¶пјҢеҺҹжқҗж–ҷзҡ„дҫӣз»ҷжғ…еҶөе’Ңд»·ж јжіўеҠЁжғ…еҶөеҜ№жң¬иЎҢдёҡе…·жңүдёҖе®ҡзҡ„еҪұе“ҚгҖӮзӣ®еүҚдёҠжёёиЎҢдёҡдјҒдёҡдј—еӨҡпјҢз«һдәүиҫғдёәжҝҖзғҲпјҢеёӮеңәдҫӣеә”е……и¶іпјҢиҫғдёәзЁіе®ҡгҖӮжӯӨеӨ–пјҢ规模иҫғеӨ§зҡ„дјҒдёҡдёҖиҲ¬е…·жңүй•ҝжңҹгҖҒзЁіе®ҡзҡ„дҫӣеә”е•ҶпјҢеҗҢж—¶еӣ еӨ§и§„жЁЎйҮҮиҙӯпјҢеҜ№еҺҹжқҗж–ҷд»·ж је…·жңүдёҖе®ҡзҡ„и®®д»·иғҪеҠӣпјҢеӣ жӯӨеҺҹжқҗж–ҷд»·ж јзҡ„жіўеҠЁеҜ№е…·еӨҮеӨ§и§„жЁЎз”ҹдә§иғҪеҠӣдјҒдёҡзҡ„еҪұе“ҚзӣёеҜ№иҫғе°ҸгҖӮдёӯеӣҪеҸүиҪҰиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

ж—Ҙз…§й’ўй“ҒжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё жұҹиӢҸеҫҗй’ўй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӨ©й’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё е”җеұұз‘һдё°й’ўй“ҒпјҲйӣҶеӣўпјүжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё йҰ–й’ўй•ҝжІ»й’ўй“Ғжңүйҷҗе…¬еҸё дёңйЈҺеә·жҳҺж–ҜеҸ‘еҠЁжңәжңүйҷҗе…¬еҸё жҙӢ马еҸ‘еҠЁжңәпјҲеұұдёңпјүжңүйҷҗе…¬еҸё дёҠжө·ж—ҘйҮҺеҸ‘еҠЁжңәжңүйҷҗе…¬еҸё е№ҝжұҪдё°з”°еҸ‘еҠЁжңәжңүйҷҗе…¬еҸё йҮҚеәҶеә·жҳҺж–ҜеҸ‘еҠЁжңәжңүйҷҗе…¬еҸё йҮҚеәҶйҡҶй‘«еҸ‘еҠЁжңәжңүйҷҗе…¬еҸё жІіеҚ—еҚҺжҙӢеҸ‘еҠЁжңәеҲ¶йҖ иӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—йҖҡзЎ¬жҙҫй”Ӯз”өжұ жңүйҷҗе…¬еҸё ж·ұеңіеёӮжҜ”дәҡиҝӘй”Ӯз”өжұ жңүйҷҗе…¬еҸё йҮҚеәҶй‘«ж—ӯй”Ӯз”өжұ жңүйҷҗе…¬еҸё иҚҶй—Ёдәҝзә¬еҲӣиғҪй”Ӯз”өжұ жңүйҷҗе…¬еҸё дёӯеҲӣж–°иҲӘ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеҚҡеҠӣеЁҒ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹй—ЁеёӮжң—иҫҫй”Ӯз”өжұ жңүйҷҗе…¬еҸё

ж—Ҙз…§й’ўй“ҒжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё жұҹиӢҸеҫҗй’ўй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӨ©й’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё е”җеұұз‘һдё°й’ўй“ҒпјҲйӣҶеӣўпјүжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё йҰ–й’ўй•ҝжІ»й’ўй“Ғжңүйҷҗе…¬еҸё дёңйЈҺеә·жҳҺж–ҜеҸ‘еҠЁжңәжңүйҷҗе…¬еҸё жҙӢ马еҸ‘еҠЁжңәпјҲеұұдёңпјүжңүйҷҗе…¬еҸё дёҠжө·ж—ҘйҮҺеҸ‘еҠЁжңәжңүйҷҗе…¬еҸё е№ҝжұҪдё°з”°еҸ‘еҠЁжңәжңүйҷҗе…¬еҸё йҮҚеәҶеә·жҳҺж–ҜеҸ‘еҠЁжңәжңүйҷҗе…¬еҸё йҮҚеәҶйҡҶй‘«еҸ‘еҠЁжңәжңүйҷҗе…¬еҸё жІіеҚ—еҚҺжҙӢеҸ‘еҠЁжңәеҲ¶йҖ иӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—йҖҡзЎ¬жҙҫй”Ӯз”өжұ жңүйҷҗе…¬еҸё ж·ұеңіеёӮжҜ”дәҡиҝӘй”Ӯз”өжұ жңүйҷҗе…¬еҸё йҮҚеәҶй‘«ж—ӯй”Ӯз”өжұ жңүйҷҗе…¬еҸё иҚҶй—Ёдәҝзә¬еҲӣиғҪй”Ӯз”өжұ жңүйҷҗе…¬еҸё дёӯеҲӣж–°иҲӘ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеҚҡеҠӣеЁҒ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹй—ЁеёӮжң—иҫҫй”Ӯз”өжұ жңүйҷҗе…¬еҸё

еҸүиҪҰиЎҢдёҡзҡ„дёӯжёёдё»иҰҒжҳҜеҸүиҪҰж•ҙиҪҰеҲ¶йҖ зҺҜиҠӮгҖӮж №жҚ®еёӮеңәйңҖжұӮе’ҢжҠҖжңҜеҸ‘еұ•пјҢдёҚеҗҢзұ»еһӢе’Ңи§„ж јзҡ„еҸүиҪҰдёҚж–ӯж¶ҢзҺ°пјҢеҢ…жӢ¬з”өеҠЁеҸүиҪҰгҖҒеҶ…зҮғеҸүиҪҰгҖҒд»“еӮЁеҸүиҪҰзӯүгҖӮеңЁеёӮеңәйңҖжұӮе’ҢжҠҖжңҜеҸ‘еұ•зҡ„е…ұеҗҢжҺЁеҠЁдёӢпјҢеҸүиҪҰеҲ¶йҖ дјҒдёҡдёҚж–ӯиҝӣиЎҢжҠҖжңҜеҲӣж–°е’Ңдә§е“ҒеҚҮзә§пјҢз§ҜжһҒжҺўзҙўз”өеҠЁеҸүиҪҰгҖҒжҷәиғҪеҸүиҪҰгҖҒж— дәәй©ҫ驶еҸүиҪҰзӯүж–°еһӢеҸүиҪҰзҡ„з ”еҸ‘е’Ңеә”з”ЁпјҢд»ҘжҸҗй«ҳдә§е“Ғзҡ„жҠҖжңҜеҗ«йҮҸе’Ңйҷ„еҠ еҖјгҖӮ

еҸүиҪҰиЎҢдёҡзҡ„дёӢжёёеҲҶеёғеҚҒеҲҶе№ҝжіӣпјҢж¶өзӣ–дәӨйҖҡзү©жөҒгҖҒжҲҝеұӢе»әзӯ‘гҖҒиғҪжәҗз”өеҠӣгҖҒиЈ…еӨҮеҲ¶йҖ гҖҒжұҪиҪҰеҲ¶йҖ гҖҒжү№еҸ‘йӣ¶е”®зӯүдј—еӨҡйўҶеҹҹгҖӮдёӢжёёиЎҢдёҡзҡ„еҸ‘еұ•зҠ¶еҶөеҪұе“ҚеҸүиҪҰиЎҢдёҡзҡ„еёӮеңәйңҖжұӮпјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҲ¶йҖ дёҡеӣәе®ҡиө„дә§жҠ•иө„规模жҢҒз»ӯеўһй•ҝпјҢдәӨйҖҡиҝҗиҫ“зӯүеҹәзЎҖи®ҫж–Ҫе»әи®ҫ规模дёҚж–ӯжү©еӨ§пјҢеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№ійҖҗжӯҘжҸҗй«ҳеёҰеҠЁзү©жөҒеҝ«йҖ’зӯүиЎҢдёҡеҸ‘еұ•пјҢдҪҝеҫ—дёӢжёёйўҶеҹҹеҜ№дәҺжңәеҠЁе·ҘдёҡиҪҰиҫҶзҡ„йңҖжұӮдёҚж–ӯеўһй•ҝгҖӮйҡҸзқҖжҲ‘еӣҪе®Ҹи§Ӯз»ҸжөҺзҡ„зЁіжӯҘеўһй•ҝпјҢжңӘжқҘеҸүиҪҰзҡ„еёӮеңәйңҖжұӮжңүжңӣ继з»ӯдҝқжҢҒеўһй•ҝжҖҒеҠҝгҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжқӯеҸүйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

жқӯеҸүйӣҶеӣўдҪңдёәжҲ‘еӣҪжңҖеӨ§зҡ„еҸүиҪҰз ”еҸ‘еҲ¶йҖ дјҒдёҡд№ӢдёҖпјҢдё»иҰҒд»ҺдәӢеҸүиҪҰгҖҒж— дәәй©ҫ驶еҸүиҪҰгҖҒд»“еӮЁиҪҰзӯүе·ҘдёҡиҪҰиҫҶгҖҒй«ҳз©әдҪңдёҡиҪҰиҫҶгҖҒж•ҙиҪҰе…ій”®йӣ¶йғЁд»¶зҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢз§ҜжһҒеёғеұҖжҷәиғҪзү©жөҒйўҶеҹҹпјҢеҗҢж—¶иҝҳеҢ…жӢ¬дә§е“Ғй…Қ件зҡ„й”Җе”®гҖҒз§ҹиөҒгҖҒз”ҹдә§еҶҚеҲ¶йҖ зӯүзҺҜиҠӮеңЁеҶ…зҡ„е·ҘдёҡиҪҰиҫҶеҗҺеёӮеңәдёҡеҠЎгҖӮ

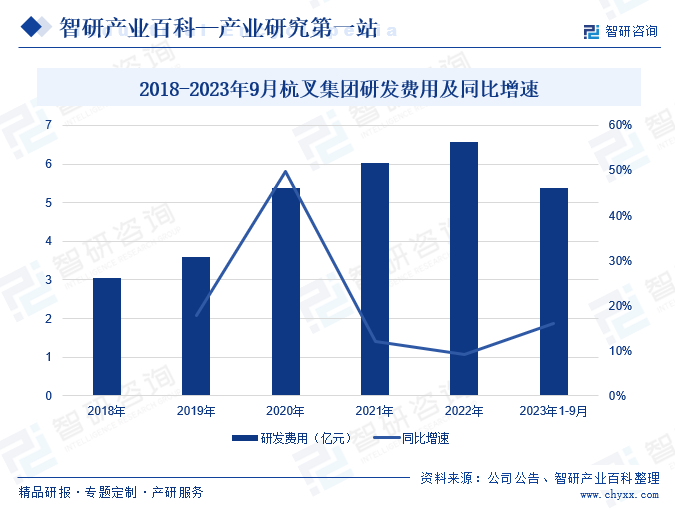

иҝ‘е№ҙжқҘпјҢжқӯеҸүйӣҶеӣўжҢҒз»ӯеҠ еӨ§з ”еҸ‘иҙ№з”ЁжҠ•е…ҘеҠӣеәҰпјҢз§ҜжһҒжҺЁеҠЁж–°е…ҙдә§е“Ғз ”еҸ‘пјҢдә§е“ҒйҖҗжӯҘзӘҒз ҙеҗЁдҪҚгҖҒиЎҢ驶йҖҹеәҰгҖҒиҝһз»ӯе·ҘдҪңж—¶й•ҝзӯү瓶йўҲпјҢеҸҜеңЁжӣҙе№ҝжіӣзҡ„еә”з”ЁеңәжҷҜеҜ№еҶ…зҮғеҸүиҪҰиҝӣиЎҢжӣҝд»ЈпјҢ并жҲҗеҠҹдәӨд»ҳе®ўжҲ·гҖӮеҰӮ2023е№ҙ7жңҲ26ж—ҘпјҢжқӯеҸүй”Ӯз”өй«ҳеҺӢеҸүиҪҰжӯЈејҸдәӨд»ҳе’ҢйјҺй“ңдёҡжҠ•е…ҘдҪҝз”ЁпјҢиҪҰеһӢжңү3.5еҗЁгҖҒ5еҗЁе’Ң10еҗЁпјҢдә§е“ҒиҺ·еҫ—е®ўжҲ·зҡ„иӮҜе®ҡе’Ңи®ӨеҸҜпјҢиҝӣдёҖжӯҘжҺЁеҠЁжқӯеҸүйӣҶеӣўй«ҳиҙЁйҮҸз»ҸиҗҘе’ҢеҸ‘еұ•гҖӮд»Һз ”еҸ‘иҙ№з”ЁжқҘзңӢпјҢ2018-2022е№ҙпјҢжқӯеҸүйӣҶеӣўзҡ„з ”еҸ‘иҙ№з”ЁдҝқжҢҒй«ҳеўһйҖҹзҡ„еўһй•ҝжҖҒеҠҝпјҢ2023е№ҙеңЁеёӮеңәзҺҜеўғжҢҒз»ӯеҗ‘еҘҪзҡ„еҸ‘еұ•жҖҒеҠҝдёӢпјҢз ”еҸ‘иҙ№з”Ёе®һзҺ°иҝӣдёҖжӯҘжҸҗеҚҮпјҢ2023е№ҙ1-9жңҲжқӯеҸүйӣҶеӣўз ”еҸ‘иҙ№з”Ёе…ұи®Ў5.37дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ15.98%гҖӮ

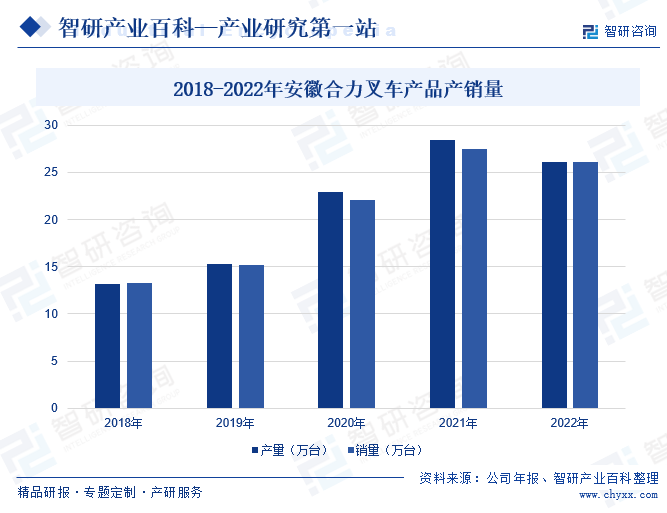

пјҲ2пјүе®үеҫҪеҗҲеҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸё

е®үеҫҪеҗҲеҠӣе§Ӣе»әдәҺ1958е№ҙпјҢжҳҜжҲ‘еӣҪеҸүиҪҰиЎҢдёҡзҡ„йҮҚзӮ№дјҒдёҡд№ӢдёҖпјҢдё»иҰҒд»ҺдәӢе·ҘдёҡиҪҰиҫҶгҖҒжҷәж…§зү©жөҒгҖҒзӣёе…ідә§дёҡе…ій”®йӣ¶йғЁд»¶зҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®е·ҘдҪңпјҢд»ҘеҸҠдә§е“Ғй…Қ件жңҚеҠЎгҖҒиҪҰиҫҶз§ҹиөҒгҖҒз”ҹдә§еҶҚеҲ¶йҖ зӯүеҗҺеёӮеңәдёҡеҠЎгҖӮз»ҸиҝҮеӨҡе№ҙзҡ„з»ҸиҗҘе’ҢеҸ‘еұ•пјҢе®үеҫҪеҗҲеҠӣжһ„е»әдәҶеӨҡе…ғеҢ–зҡ„дә§е“Ғзҹ©йҳөпјҢй”Җе”®дә§е“Ғзі»еҲ—еҢ…жӢ¬2000еӨҡз§ҚеһӢеҸ·гҖҒ510еӨҡзұ»дә§е“ҒпјҢдә§е“ҒиҰҶзӣ–з”өеҠЁе·ҘдёҡиҪҰиҫҶгҖҒжҷәиғҪзү©жөҒзі»з»ҹгҖҒе·ҘдҪңиЈ…зҪ®гҖҒзү№з§ҚиҪҰиҫҶзӯүеӨҡдёӘйўҶеҹҹпјҢдёәдёҚеҗҢиЎҢдёҡгҖҒдёҚеҗҢеңәжҷҜгҖҒдёҚеҗҢз”ҹжҖҒзҡ„з”ЁжҲ·жҸҗдҫӣй«ҳж•Ҳзҡ„дә§е“Ғе’Ңж–№жЎҲгҖӮ

еңЁдә’иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®зӯүж–°е…ҙдә§дёҡжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•дёӢпјҢе®үеҫҪеҗҲеҠӣз§ҜжһҒеҸ‘еұ•з”өе•Ҷе№іеҸ°гҖҒиһҚиө„з§ҹиөҒгҖҒиҪҰиҫҶз§ҹиөҒзӯүдёҡеҠЎпјҢиҝӣдёҖжӯҘж»Ўи¶із”ЁжҲ·еӨҡж ·еҢ–зҡ„еёӮеңәйңҖжұӮпјҢжҺЁеҠЁеҸүиҪҰдә§е“Ғдә§й”ҖйҮҸзЁіжӯҘеўһй•ҝпјҢеҠ©еҠӣдјҒдёҡз»ҸиҗҘдёҡз»©жҢҒз»ӯжҸҗеҚҮгҖӮ2022е№ҙеҸ—еёӮеңәйңҖжұӮеҮҸе°‘гҖҒеҺҹжқҗж–ҷжҲҗжң¬дёҠж¶Ёзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢеҸүиҪҰдә§е“Ғзҡ„дә§й”ҖйҮҸеҮәзҺ°дёӢйҷҚпјҢеҗҢжҜ”еҲҶеҲ«дёӢйҷҚдәҶ8.1%гҖҒ5.09%гҖӮ2023е№ҙд»ҘжқҘпјҢе®үеҫҪеҗҲеҠӣз§ҜжһҒдјҳеҢ–е’Ңи°ғж•ҙиҮӘиә«з»ҸиҗҘжҲҳз•ҘпјҢеүҚдёүеӯЈеәҰпјҢе…¬еҸёиҗҘдёҡ收е…ҘеҗҢжҜ”еўһй•ҝ9.15%пјҢдҝқжҢҒзЁіжӯҘеҸ‘еұ•жҖҒеҠҝгҖӮ

дёғгҖҒиЎҢдёҡзҺ°зҠ¶

2023е№ҙд»ҘжқҘпјҢеӣҪеҶ…е®Ҹи§Ӯз»ҸжөҺе№ізЁіеӨҚиӢҸпјҢеҸүиҪҰиЎҢдёҡеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢеҗ„зұ»дә§е“Ғдә§й”ҖйҮҸзЁіжӯҘжҸҗеҚҮгҖӮжҚ®дёӯеӣҪе·ҘзЁӢжңәжў°е·ҘдёҡеҚҸдјҡеҜ№жҲ‘еӣҪеҸүиҪҰиЎҢдёҡдё»иҰҒеҲ¶йҖ дјҒдёҡзҡ„й”ҖйҮҸж•°жҚ®з»ҹи®ЎпјҢ2023е№ҙжҲ‘еӣҪеҸүиҪҰй”ҖйҮҸиҫҫеҲ°117.37дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ11.99%пјҢеҗҢжҜ”еўһйҖҹиҫғ2022е№ҙеҮәзҺ°еӨ§е№…жҸҗеҚҮпјӣе…¶дёӯ12жңҲд»ҪеҸүиҪҰй”ҖйҮҸе…ұи®Ў9.97дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ31%гҖӮдёҖж–№йқўпјҢеҲ¶йҖ дёҡе’Ңе®һдҪ“з»ҸжөҺжҳҜжҲ‘еӣҪз»ҸжөҺеҸ‘еұ•зҡ„дё»иҰҒзқҖеҠӣзӮ№пјҢеҠ еҝ«еҸ‘еұ•е…ҲиҝӣеҲ¶йҖ дёҡе°ҶжңүеҠӣең°еёҰеҠЁеҗ„зұ»еҸүиҪҰдә§е“ҒйңҖжұӮеўһй•ҝпјӣеҸҰдёҖж–№йқўпјҢйҡҸзқҖеӣҪйҷ…иҙёжҳ“зҡ„еҠ йҖҹжҒўеӨҚпјҢжёҜеҸЈгҖҒе·ҘеҺӮгҖҒй…ҚйҖҒдёӯеҝғзӯүең°зҡ„иҙ§зү©иҝҗиҫ“йңҖжұӮжҢҒз»ӯжҸҗеҚҮпјҢеҸүиҪҰдә§е“ҒйңҖжұӮд№ҹйҡҸд№ӢжҒўеӨҚеўһй•ҝгҖӮжӯӨеӨ–пјҢйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯж”№иҝӣпјҢеҸүиҪҰдјҒдёҡжҢҒз»ӯдјҳеҢ–дә§е“ҒжҖ§иғҪе’ҢиҙЁйҮҸпјҢеҸүиҪҰдә§е“Ғзҡ„е®һз”ЁжҖ§е’Ңжҳ“з”ЁжҖ§дёҚж–ӯеўһејәпјҢиҝӣдёҖжӯҘеҲәжҝҖеёӮеңәзҡ„ж–°иҙӯйңҖжұӮе’Ңжӣҙж–°йңҖжұӮгҖӮ

е…«гҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүзү©жөҒдёҡдјҒзЁіеҗ‘еҘҪ

зӣ®еүҚжҲ‘еӣҪзү©жөҒиЎҢдёҡз»ҙжҢҒй«ҳжҷҜж°”еәҰпјҢж•ҙдҪ“жқҘзңӢжҲ‘еӣҪе·Ҙдёҡзү©жөҒйңҖжұӮе№ізЁіеўһй•ҝпјҢиҝӣеҸЈзү©жөҒйңҖжұӮеўһеҠҝиүҜеҘҪпјҢд»ҺиҖҢдёәе№ҝжіӣеә”з”ЁдәҺзү©жөҒиЎҢдёҡзҡ„еҸүиҪҰеёҰжқҘдәҶе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮдёӯеӣҪзү©жөҒдёҺйҮҮиҙӯиҒ”еҗҲдјҡйў„и®ЎпјҢ2023е№ҙжҲ‘еӣҪзү©жөҒдёҡиҝҺжқҘжҒўеӨҚжҖ§еўһй•ҝпјҢе…Ёе№ҙзӨҫдјҡзү©жөҒжҖ»йўқе°Ҷиҫҫ350дёҮдәҝе…ғпјҢжҲ‘еӣҪд»Қ然жҳҜе…ЁзҗғйңҖжұӮ规模жңҖеӨ§зҡ„зү©жөҒеёӮеңәгҖӮдҪңдёәжҸҗй«ҳзү©жөҒжҗ¬иҝҗж•ҲзҺҮзҡ„йҮҚиҰҒи®ҫеӨҮпјҢйҡҸзқҖзү©жөҒж•ҲзҺҮжҸҗеҚҮйңҖжұӮж„ҲеҸ‘ејәзғҲпјҢжҲ‘еӣҪжңәеҠЁе·ҘдёҡиҪҰиҫҶиЎҢдёҡе…·жңүе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

пјҲ2пјүжө·еӨ–еёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҸүиҪҰиЎҢдёҡдјҳеҠҝдјҒдёҡеңЁз”ҹдә§еҲ¶йҖ жҠҖжңҜгҖҒж•ҙиҪҰиҙЁйҮҸжҖ§иғҪе’Ңе”®еҗҺжңҚеҠЎзӯүж–№йқўдёҚж–ӯжҸҗеҚҮпјҢдә§е“Ғйҷ„еҠ еҖјдёҚж–ӯжҸҗй«ҳпјҢиЎҢдёҡеҮәеҸЈи§„жЁЎдёҚж–ӯеўһй•ҝгҖӮжҲ‘еӣҪеҸүиҪҰеҮәеҸЈзҡ„дё»иҰҒеёӮеңәжҳҜ欧жҙІгҖҒзҫҺжҙІзӯүе·ҘдёҡеҢ–зЁӢеәҰиҫғй«ҳзҡ„еӣҪ家е’Ңең°еҢәпјҢдёҺе…¶д»–еӣҪйҷ…е“ҒзүҢзҡ„еҸүиҪҰзӣёжҜ”пјҢжҲ‘еӣҪз”өеҠЁеҸүиҪҰзҡ„жҖ§д»·жҜ”дјҳеҠҝзӘҒеҮәпјҢжңӘжқҘжҲ‘еӣҪз”өеҠЁеҸүиҪҰжө·еӨ–еёӮеңәзҡ„еҸ‘еұ•з©әй—ҙиҫғеӨ§пјҢеёӮеңәз«һдәүеҠӣе°ҶдёҚж–ӯеўһејәгҖӮ

пјҲ3пјүдә§дёҡйӣҶзҫӨж•Ҳеә”зЁіжӯҘйҮҠж”ҫ

еҸүиҪҰиЎҢдёҡе·Із»ҸеҪўжҲҗдәҶд»Ҙе®үеҫҪеҗҲеҠӣгҖҒжқӯеҸүйӣҶеӣўзӯүеӨ§еһӢдјҒдёҡдёәж ёеҝғзҡ„дә§дёҡйӣҶзҫӨпјҢе…¶йҖҡиҝҮиө„жәҗе…ұдә«гҖҒжҠҖжңҜдәӨжөҒе’Ңе“ҒзүҢеҗҲдҪңзӯүж–№ејҸпјҢжҸҗй«ҳж•ҙдёӘиЎҢдёҡзҡ„з«һдәүеҠӣе’ҢеёӮеңәеҪұе“ҚеҠӣгҖӮе®үеҫҪеҗҲеҠӣгҖҒжқӯеҸүйӣҶеӣўзӯүеӨ§еһӢдјҒдёҡдҪңдёәдә§дёҡй“ҫзҡ„йҫҷеӨҙдјҒдёҡпјҢеңЁжҠҖжңҜеҲӣж–°гҖҒдә§е“Ғз ”еҸ‘гҖҒеёӮеңәиҗҘй”Җзӯүж–№йқўе…·жңүйўҶе…ҲдјҳеҠҝпјҢиғҪеӨҹеёҰеҠЁж•ҙдёӘдә§дёҡйӣҶзҫӨзҡ„еҸ‘еұ•гҖӮеҗҢж—¶пјҢдә§дёҡйӣҶзҫӨеҶ…зҡ„дёӯе°ҸдјҒдёҡд№ҹиғҪеӨҹдҫқжүҳеӨ§дјҒдёҡзҡ„иө„жәҗе’Ңе“ҒзүҢдјҳеҠҝпјҢдё“жіЁдәҺиҮӘиә«зҡ„дё“дёҡйўҶеҹҹпјҢжҸҗй«ҳиҮӘиә«зҡ„з«һдәүеҠӣгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјү规模жү©еӨ§еҜјиҮҙзҡ„з®ЎзҗҶйЈҺйҷ©

иҝ‘е№ҙжқҘпјҢйҡҸзқҖеңЁеӣҪйҷ…еёӮеңәе’ҢеӣҪеҶ…еёӮеңәзҡ„е…Ёж–°еёғеұҖпјҢдјҒдёҡзҡ„дёҡеҠЎи§„жЁЎдёҚж–ӯеўһй•ҝпјҢеҝ…然еёҰжқҘдәҶдјҒдёҡиө„дә§и§„жЁЎгҖҒдәәе‘ҳ规模еҝ«йҖҹжү©еӨ§пјҢеңЁжӯӨиҝҮзЁӢдёӯе®һж–ҪзІҫз»ҶеҢ–з®ЎзҗҶзҡ„йҮҚиҰҒжҖ§д№ҹж„ҲеҸ‘еҮёжҳҫпјҢжңӘжқҘдјҒдёҡеңЁжңәеҲ¶е»әз«ӢгҖҒжҲҳз•Ҙ规еҲ’гҖҒз»„з»Үи®ҫи®ЎгҖҒиҝҗиҗҘз®ЎзҗҶгҖҒиө„йҮ‘з®ЎзҗҶе’ҢеҶ…йғЁжҺ§еҲ¶зӯүж–№йқўзҡ„з®ЎзҗҶж°ҙе№іе°ҶйқўдёҙжӣҙеӨ§зҡ„жҢ‘жҲҳгҖӮеҰӮжһңдјҒдёҡжңӘиғҪеҸҠж—¶и°ғж•ҙз»ҸиҗҘи§Ӯеҝөе’Ңз®ЎзҗҶжүӢж®өпјҢе°ҶйқўдёҙдјҒдёҡ规模жү©еј жүҖеёҰжқҘзҡ„з®ЎзҗҶйЈҺйҷ©гҖӮ

пјҲ2пјүеёӮеңәз«һдәүеҠ еү§

е…Ёзҗғз»ҸжөҺеўһй•ҝд№ҸеҠӣпјҢеҸүиҪҰеёӮеңәзҡ„з«һдәүж„ҲеҠ жҝҖзғҲпјҢеҸүиҪҰдә§е“ҒеҗҢиҙЁеҢ–зҺ°иұЎдёҘйҮҚпјҢеҶҚеҠ дёҠжңүе…¶д»–е·ҘзЁӢжңәжў°е“ҒзүҢзә·зә·иҝӣе…ҘеҸүиҪҰйўҶеҹҹпјҢдјҒдёҡйқўдёҙжӣҙеӨ§з«һдәүеҺӢеҠӣгҖӮеҸүиҪҰиЎҢдёҡиҝ‘е№ҙжқҘејҖе§ӢеҮәзҺ°еҲҶеҢ–пјҢдј з»ҹеҶ…зҮғеҸүиҪҰй”ҖйҮҸжҢҒз»ӯи°ғж•ҙпјҢз”өеҠЁеҸүиҪҰй”ҖйҮҸдҝқжҢҒеўһй•ҝжҖҒеҠҝпјҢз”өеҠЁзұ»иҪҰиҫҶеҸҠд»“еӮЁеҸүиҪҰзҡ„й”ҖйҮҸжҜ”йҮҚдёҚж–ӯдёҠеҚҮпјҢжҲҗдёәиЎҢдёҡж–°зҡ„еўһй•ҝзӮ№пјҢеёӮеңәйңҖжұӮеҸҠдә§е“Ғз»“жһ„д№ҹеңЁдёҚж–ӯеҸҳеҢ–е’ҢеҸ‘еұ•пјҢеёӮеңәз«һдәүж—ҘзӣҠеҠ еү§гҖӮдјҒдёҡеҝ…йЎ»еңЁдјҳеҠҝдә§е“ҒдёҠжҢҒз»ӯдҝқжҢҒж ёеҝғз«һдәүеҠӣпјҢ并еҸҠж—¶и°ғж•ҙдә§е“Ғз»“жһ„е’ҢиҗҘй”Җзӯ–з•ҘпјҢеҗҰеҲҷе°ҶйқўдёҙеёӮеңәд»ҪйўқдёӢйҷҚзҡ„йЈҺйҷ©гҖӮ

пјҲ3пјүе…Ёзҗғз»ҸжөҺзҺҜеўғеҠЁиҚЎ

еӣҪйҷ…еӨ§зҺҜеўғеҪўеҠҝејӮеёёеӨҚжқӮдёҘеі»пјҢе…ЁзҗғйҖҡиҙ§йҖҡиғҖж—ҘзӣҠдёҘйҮҚпјҢең°еҹҹеҶІзӘҒжҢҒз»ӯиҝӣиЎҢзӯүеӣ зҙ йғҪдјҡеҜјиҮҙе…Ёзҗғе’ҢеҢәеҹҹз»ҸжөҺиҝҗиЎҢйқўдёҙдёҚзЎ®е®ҡжҖ§пјҢд»ҺиҖҢйҖ жҲҗеӣҪеҶ…еӨ–еёӮеңәеҜ№зү©жөҒиЈ…еӨҮйңҖжұӮдҪҺиҝ·пјҢеҶҚеҠ дёҠеӣҪйҷ…иҗҘе•ҶзҺҜеўғеҰӮе…ізЁҺзӯүеӣ зҙ жңүеҸҜиғҪеҸ‘з”ҹеҸҳеҢ–пјҢжһҒжңүеҸҜиғҪдјҡеҜ№дјҒдёҡзҡ„еҮәеҸЈдёҡеҠЎдә§з”ҹдёҖдәӣдёҚеҲ©зҡ„еҪұе“ҚгҖӮдјҒдёҡзҡ„з»ҸиҗҘдёҡз»©дёҺеӣҪеҶ…еӨ–зҡ„е®Ҹи§Ӯж”ҝжІ»з»ҸжөҺзҺҜеўғеҜҶдёҚеҸҜеҲҶгҖӮ

д№қгҖҒз«һдәүж јеұҖ

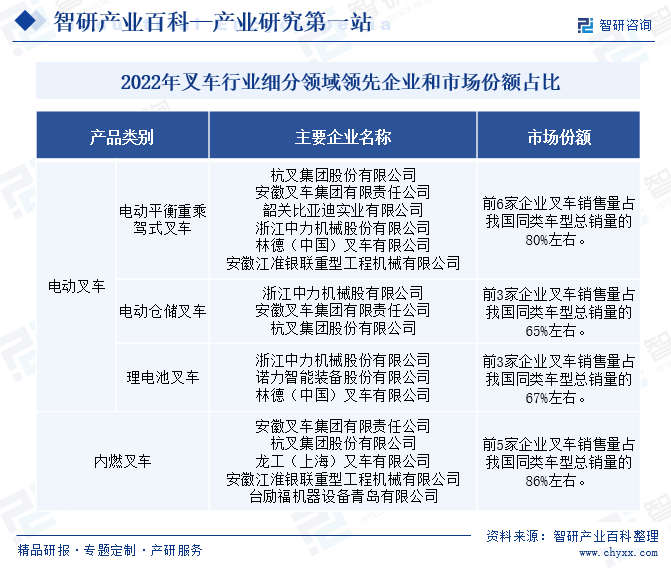

жҲ‘еӣҪеҸүиҪҰиЎҢдёҡеёӮеңәйӣҶдёӯеәҰй«ҳпјҢжҖ»дҪ“дёҠе‘ҲзҺ°еҮәвҖңеҸҢеҜЎеӨҙвҖқз«һдәүж јеұҖпјҢе®үеҫҪеҗҲеҠӣе’ҢжқӯеҸүйӣҶеӣўдҪңдёәиЎҢдёҡйҫҷеӨҙдјҒдёҡпјҢеј•йўҶзқҖиЎҢдёҡзҡ„иҪ¬еһӢе’ҢеҸ‘еұ•гҖӮд»Һз»ҶеҲҶйўҶеҹҹжқҘзңӢпјҢд»Ҙе®үеҫҪеҗҲеҠӣгҖҒжқӯеҸүйӣҶеӣўдёәд»ЈиЎЁзҡ„дјҒдёҡеҚ жҚ®дәҶеҶ…зҮғеҸүиҪҰе’ҢйғЁеҲҶз”өеҠЁеҸүиҪҰзҡ„дё»иҰҒеёӮеңәд»ҪйўқпјҢеӨ„дәҺдё»еҜјең°дҪҚпјҢдҪҶеңЁй”Ӯз”өжұ еҸүиҪҰеёӮеңәпјҢдёӯеҠӣиӮЎд»ҪгҖҒиҜәеҠӣиӮЎд»ҪзӯүдјҒдёҡеҚ жҚ®йҮҚиҰҒеёӮеңәд»ҪйўқгҖӮ

жҖ»дҪ“жқҘзңӢпјҢе®үеҫҪеҗҲеҠӣгҖҒжқӯеҸүйӣҶеӣўеҮӯеҖҹе…¶ејәеҠІзҡ„иө„йҮ‘规模гҖҒе…Ҳиҝӣзҡ„з”ҹдә§жҠҖжңҜгҖҒе®Ңе–„зҡ„й”Җе”®дҪ“зі»пјҢеңЁиЎҢдёҡдёӯеҚ жҚ®зқҖдё»еҜјең°дҪҚпјҢйғЁеҲҶдёӯе°ҸдјҒдёҡеҰӮдёӯеҠӣиӮЎд»ҪгҖҒиҜәеҠӣиӮЎд»Ҫзӯүдё“жіЁдәҺз»ҶеҲҶйўҶеҹҹдә§е“Ғзҡ„з ”еҸ‘е’Ңз”ҹдә§пјҢд№ҹеҚ жҚ®дәҶдёҖе®ҡзҡ„еёӮеңәд»ҪйўқгҖӮжңӘжқҘпјҢйҡҸзқҖиЎҢдёҡзҡ„еҸ‘еұ•пјҢеӨҙйғЁдјҒдёҡеҠ йҖҹдә§е“Ғз”өеҠЁеҢ–иҪ¬еһӢеҚҮзә§пјҢдә§е“ҒжҖ§иғҪе’ҢиҙЁйҮҸжҢҒз»ӯжҸҗеҚҮпјҢжңүжңӣеёҰеҠЁиЎҢдёҡйӣҶдёӯеәҰжҢҒз»ӯжҸҗеҚҮпјҢиЎҢдёҡж јеұҖдёҚж–ӯдјҳеҢ–гҖӮ

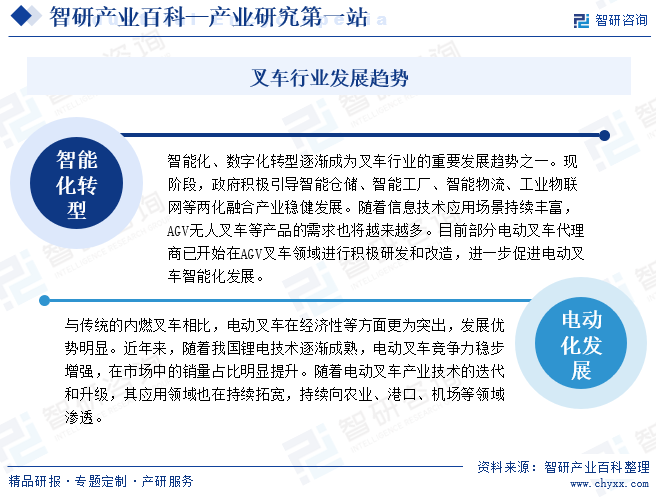

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

жҷәиғҪеҢ–гҖҒж•°еӯ—еҢ–иҪ¬еһӢйҖҗжёҗжҲҗдёәеҗ„иЎҢдёҡзҡ„йҮҚиҰҒеҸ‘еұ•и¶ӢеҠҝд№ӢдёҖгҖӮзҺ°йҳ¶ж®өпјҢж”ҝеәңз§ҜжһҒеј•еҜјжҷәиғҪд»“еӮЁгҖҒжҷәиғҪе·ҘеҺӮгҖҒжҷәиғҪзү©жөҒгҖҒе·Ҙдёҡзү©иҒ”зҪ‘зӯүдёӨеҢ–иһҚеҗҲдә§дёҡзЁіеҒҘеҸ‘еұ•гҖӮйҡҸзқҖдҝЎжҒҜжҠҖжңҜеә”з”ЁеңәжҷҜжҢҒз»ӯдё°еҜҢпјҢAGVж— дәәеҸүиҪҰзӯүдә§е“Ғзҡ„йңҖжұӮд№ҹе°Ҷи¶ҠжқҘи¶ҠеӨҡгҖӮзӣ®еүҚйғЁеҲҶз”өеҠЁеҸүиҪҰд»ЈзҗҶе•Ҷе·ІејҖе§ӢеңЁAGVеҸүиҪҰйўҶеҹҹиҝӣиЎҢз§ҜжһҒз ”еҸ‘е’Ңж”№йҖ пјҢиҝӣдёҖжӯҘдҝғиҝӣз”өеҠЁеҸүиҪҰжҷәиғҪеҢ–еҸ‘еұ•гҖӮ

дёҺдј з»ҹзҡ„еҶ…зҮғеҸүиҪҰзӣёжҜ”пјҢз”өеҠЁеҸүиҪҰеңЁз»ҸжөҺжҖ§зӯүж–№йқўжӣҙдёәзӘҒеҮәпјҢеҸ‘еұ•дјҳеҠҝжҳҺжҳҫгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪй”Ӯз”өжҠҖжңҜйҖҗжёҗжҲҗзҶҹпјҢз”өеҠЁеҸүиҪҰз«һдәүеҠӣзЁіжӯҘеўһејәпјҢеңЁеёӮеңәдёӯзҡ„й”ҖйҮҸеҚ жҜ”жҳҺжҳҫжҸҗеҚҮгҖӮйҡҸзқҖз”өеҠЁеҸүиҪҰдә§дёҡжҠҖжңҜзҡ„иҝӯд»Је’ҢеҚҮзә§пјҢе…¶еә”з”ЁйўҶеҹҹд№ҹеңЁжҢҒз»ӯжӢ“е®ҪпјҢжҢҒз»ӯеҗ‘еҶңдёҡгҖҒжёҜеҸЈгҖҒжңәеңәзӯүйўҶеҹҹжё—йҖҸгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеҸүиҪҰиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡвҖңеҸҢзўівҖқиғҢжҷҜдёӢеҸүиҪҰз”өеҠЁеҢ–и¶ӢеҠҝжҳҫи‘—[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪеҸүиҪҰиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡжқӯеҸүйӣҶеӣўVSе®үеҫҪеҗҲеҠӣ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪеҸүиҪҰиЎҢдёҡзҺ°зҠ¶еҸҠи¶ӢеҠҝеҲҶжһҗпјҡз”өеҠЁеҢ–еҠ йҖҹжҳҺжҳҫ[еӣҫ]](http://img.chyxx.com/2022/02/45894MUAM5_m.png?x-oss-process=style/w320)