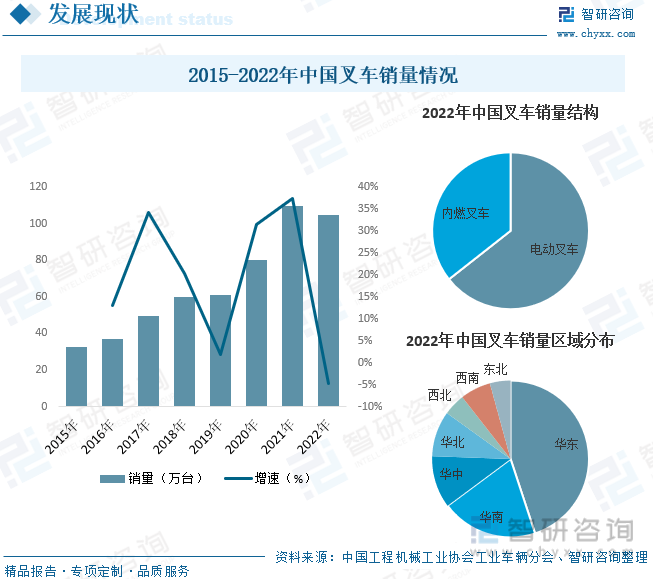

еҶ…е®№жҰӮеҶөпјҡжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022жҲ‘еӣҪеҸүиҪҰй”ҖйҮҸдёә104.8дёҮеҸ°пјҢеҗҢжҜ”дёӢйҷҚ4.7%гҖӮе…¶дёӯпјҢз”өеҠЁеҸүиҪҰй”ҖйҮҸеҚ жҜ”дёә64.39%пјҢеҶ…зҮғеҸүиҪҰй”ҖйҮҸеҚ жҜ”дёә35.61%гҖӮеҢәеҹҹеҲҶеёғж–№йқўпјҢз»ҸжөҺе’Ңзү©жөҒдҪ“зі»иҫғдёәеҸ‘иҫҫзҡ„еҚҺдёңеҸҠеҚҺеҚ—ең°еҢәжҳҜжҲ‘еӣҪеҸүиҪҰжңҖдё»иҰҒзҡ„й”ҖйҮҸеёӮеңәпјҢ2022е№ҙй”ҖйҮҸеҚ жҜ”еҲҶеҲ«еңЁ44.94%е’Ң19.89%гҖӮ

е…ій”®иҜҚпјҡеҸүиҪҰиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ е…ЁзҗғеҸүиҪҰй”ҖйҮҸ еҸүиҪҰй”ҖйҮҸ еҸүиҪҰиЎҢдёҡз«һдәүж јеұҖ

дёҖгҖҒжҰӮиҝ°

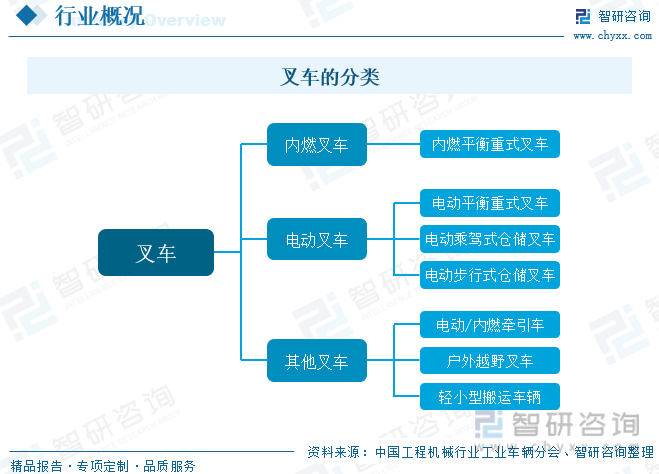

еҸүиҪҰпјҢеҸҲеҸ«е·Ҙдёҡжҗ¬иҝҗиҪҰиҫҶжҲ–е·ҘдёҡиҪҰиҫҶпјҢжҳҜжҢҮеҜ№жҲҗ件жүҳзӣҳиҙ§зү©иҝӣиЎҢиЈ…еҚёгҖҒе Ҷеһӣе’Ңзҹӯи·қзҰ»иҝҗиҫ“дҪңдёҡзҡ„еҗ„з§ҚиҪ®ејҸжҗ¬иҝҗиҪҰиҫҶпјҢеёёз”ЁдәҺд»“еӮЁеӨ§еһӢзү©д»¶зҡ„иҝҗиҫ“пјҢйҖҡеёёдҪҝз”ЁзҮғжІ№жңәжҲ–иҖ…з”өжұ й©ұеҠЁгҖӮеҸүиҪҰиғҪеӨҹе®һзҺ°й«ҳж•ҲзҺҮзҡ„зү©жөҒжңәжў°еҢ–дҪңдёҡгҖҒеҮҸиҪ»дәәе·Ҙжҗ¬иҝҗеҠіеҠЁејәеәҰпјҢе…·жңүйҖҡз”ЁжҖ§ејәгҖҒжңәеҠЁзҒөжҙ»гҖҒжҙ»еҠЁиҢғеӣҙеӨ§зӯүзү№зӮ№гҖӮеҸүиҪҰзҡ„з§Қзұ»еӨҡж ·пјҢж №жҚ®еҠЁеҠӣжқҘжәҗпјҢеҸүиҪҰдё»иҰҒеҸҜеҲҶдёәеҶ…зҮғеҸүиҪҰгҖҒз”өеҠЁеҸүиҪҰеҸҠе…¶д»–еҸүиҪҰдёүеӨ§зұ»гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

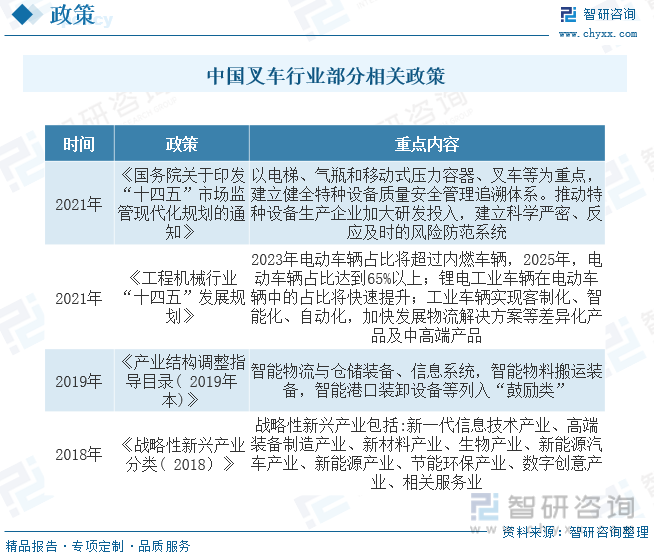

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪе…ҲеҗҺйўҒеёғдәҶдёҖзі»еҲ—ж”ҜжҢҒиЎҢдёҡеҸ‘еұ•зҡ„дә§дёҡж”ҝзӯ–пјҢдёәиЎҢдёҡзҡ„жңүеәҸеҒҘеә·еҸ‘еұ•еҘ е®ҡдәҶиүҜеҘҪзҡ„еӨ–йғЁзҺҜеўғпјҢзү№еҲ«жҳҜиҝ‘е№ҙжқҘеӣҪ家鼓еҠұиЎҢдёҡеҠ еҝ«дә§дёҡз»“жһ„иҪ¬еһӢпјҢеӨ§еҠӣж”ҜжҢҒжңәеҠЁе·ҘдёҡиҪҰиҫҶеҗ‘з”өеҠЁеҢ–ж–№еҗ‘еҸ‘еұ•пјҢе°ҶдёәиЎҢдёҡеҶ…дјҳз§Җзҡ„з”өеҠЁеҸүиҪҰдјҒдёҡеёҰжқҘж–°зҡ„еҸ‘еұ•жңәйҒҮгҖӮ

дёүгҖҒдә§дёҡй“ҫ

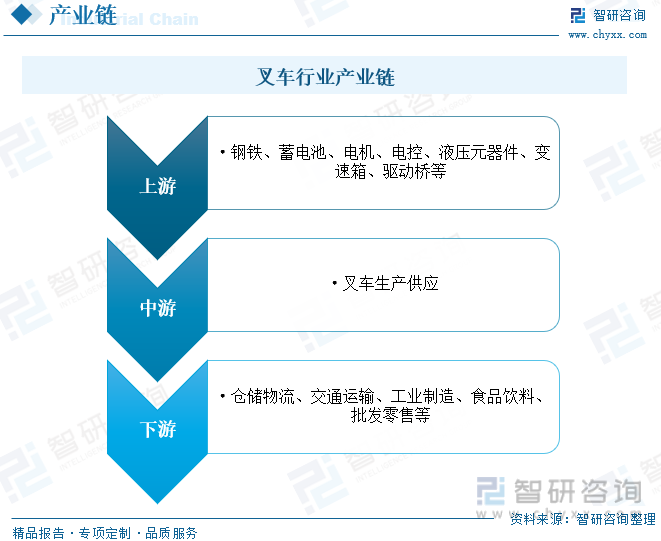

еҸүиҪҰиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәй’ўй“ҒиЎҢдёҡе’Ңи“„з”өжұ гҖҒз”өжңәгҖҒз”өжҺ§гҖҒж¶ІеҺӢе…ғеҷЁд»¶гҖҒеҸҳйҖҹз®ұгҖҒй©ұеҠЁжЎҘзӯүе…ій”®йӣ¶йғЁд»¶дҫӣеә”пјӣдёӯжёёдёәеҸүиҪҰз”ҹдә§дҫӣеә”зҺҜиҠӮпјӣдёӢжёёдё»иҰҒеә”з”ЁдәҺд»“еӮЁзү©жөҒгҖҒдәӨйҖҡиҝҗиҫ“гҖҒе·ҘдёҡеҲ¶йҖ гҖҒйЈҹе“ҒйҘ®ж–ҷгҖҒжү№еҸ‘йӣ¶е”®зӯүйўҶеҹҹгҖӮ

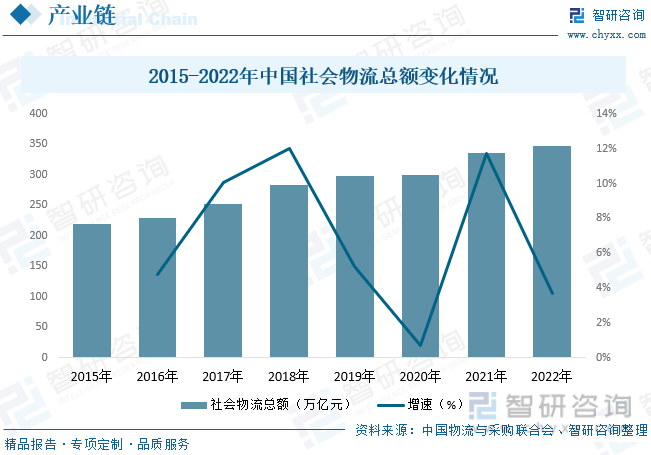

зү©жөҒиЎҢдёҡжҳҜеҸүиҪҰдё»иҰҒзҡ„дёӢжёёеә”з”ЁйўҶеҹҹд№ӢдёҖпјҢе…¶еңЁзү©жөҒзі»з»ҹдёӯжү®жј”зқҖйқһеёёйҮҚиҰҒзҡ„и§’иүІпјҢжҳҜзү©ж–ҷжҗ¬иҝҗи®ҫеӨҮдёӯзҡ„дё»еҠӣеҶӣгҖӮйҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪзү©жөҒиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢе…¶еҜ№еҸүиҪҰзҡ„йңҖжұӮд№ҹйҖҗжёҗеўһеҠ пјҢдҝғиҝӣдәҶжҲ‘еӣҪеҸүиҪҰиЎҢдёҡзҡ„еҸ‘еұ•гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзӨҫдјҡзү©жөҒжҖ»йўқиҫҫ347.6дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.7%гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

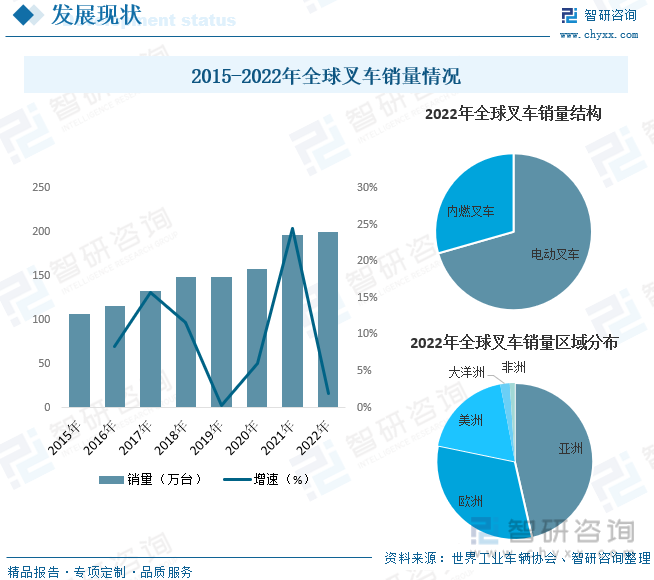

еҸүиҪҰдҪңдёәе·ҘдёҡеҸ‘еұ•зҡ„йҮҚиҰҒй…ҚеҘ—еҹәзЎҖи®ҫж–Ҫд№ӢдёҖпјҢиҝ‘е№ҙжқҘйҡҸзқҖе…Ёзҗғе·ҘдёҡеҸҠзү©жөҒиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢе…ЁзҗғеҸүиҪҰй”ҖйҮҸд№ҹйҡҸд№ӢдёҚж–ӯеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙе…ЁзҗғеҸүиҪҰй”ҖйҮҸдёә200.63дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ1.9%гҖӮд»Һй”ҖйҮҸз»“жһ„ж–№йқўжқҘзңӢпјҢйҡҸзқҖе…ЁзҗғеҸүиҪҰз”өеҠЁеҢ–зҡ„жҺЁиҝӣпјҢз”өеҠЁеҸүиҪҰжҜ”йҮҚдёҚж–ӯжҸҗеҚҮпјҢе…·дҪ“жқҘзңӢпјҢ2022е№ҙе…ЁзҗғеҸүиҪҰй”ҖйҮҸдёӯпјҢз”өеҠЁеҸүиҪҰеҚ жҜ”дёә70.57%пјҢеҶ…зҮғеҸүиҪҰеҚ жҜ”дёә29.43%гҖӮд»ҺеҢәеҹҹеҲҶеёғж–№йқўжқҘзңӢпјҢдәҡжҙІгҖҒ欧жҙІе’ҢзҫҺжҙІжҳҜе…ЁзҗғеҸүиҪҰжңҖдё»иҰҒзҡ„еёӮеңәпјҢ2022е№ҙй”ҖйҮҸеҚ жҜ”еҲҶеҲ«дёә46.43%гҖҒ31.81%е’Ң18.77%гҖӮ

еҸүиҪҰдә§е“Ғе№ҝжіӣеә”з”ЁдәҺеҲ¶йҖ дёҡгҖҒдәӨйҖҡиҝҗиҫ“гҖҒд»“еӮЁзү©жөҒдёӯеҝғзӯүеңәжүҖпјҢдёҺдәә们ж—Ҙеёёз”ҹжҙ»еҜҶеҲҮзӣёе…ігҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺеҸ‘еұ•ж°ҙе№ігҖҒе·ҘдёҡеҢ–зЁӢеәҰзҡ„дёҚж–ӯжҸҗй«ҳпјҢе…ЁзӨҫдјҡзү©жөҒжҖ»йҮҸзҡ„жҢҒз»ӯеўһй•ҝпјҢз»ҷеҸүиҪҰиЎҢдёҡеёҰжқҘдәҶе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙпјҢ并еңЁжҲ‘еӣҪзҺ°д»Је·Ҙдёҡз”ҹдә§е’ҢзӨҫдјҡжңҚеҠЎдёӯеҚ жҚ®зқҖйҮҚиҰҒең°дҪҚгҖӮеҗҢж—¶пјҢйҡҸзқҖиЎҢдёҡйҫҷеӨҙдјҒдёҡе…Ёзҗғз«һдәүеҠӣзҡ„жҢҒз»ӯеўһејәпјҢжҲ‘еӣҪеҸүиҪҰдә§е“Ғз»“жһ„е’Ңйҷ„еҠ еҖјдёҚж–ӯдјҳеҢ–е’ҢжҸҗй«ҳгҖӮиҝ‘е№ҙжқҘпјҢеҸ—зӣҠдәҺеӣҪеҶ…йңҖжұӮеҸҠеҮәеҸЈйҮҸзҡ„жҢҒз»ӯеўһй•ҝпјҢжҲ‘еӣҪеҸүиҪҰй”ҖйҮҸд№ҹйҡҸд№ӢдёҚж–ӯеўһеҠ гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022жҲ‘еӣҪеҸүиҪҰй”ҖйҮҸдёә104.8дёҮеҸ°пјҢеҗҢжҜ”дёӢйҷҚ4.7%гҖӮе…¶дёӯпјҢз”өеҠЁеҸүиҪҰй”ҖйҮҸеҚ жҜ”дёә64.39%пјҢеҶ…зҮғеҸүиҪҰй”ҖйҮҸеҚ жҜ”дёә35.61%гҖӮеҢәеҹҹеҲҶеёғж–№йқўпјҢз»ҸжөҺе’Ңзү©жөҒдҪ“зі»иҫғдёәеҸ‘иҫҫзҡ„еҚҺдёңеҸҠеҚҺеҚ—ең°еҢәжҳҜжҲ‘еӣҪеҸүиҪҰжңҖдё»иҰҒзҡ„й”ҖйҮҸеёӮеңәпјҢ2022е№ҙй”ҖйҮҸеҚ жҜ”еҲҶеҲ«еңЁ44.94%е’Ң19.89%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҸүиҪҰиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘ҠгҖӢ

иҝ‘е№ҙжқҘпјҢеңЁвҖңеҸҢзўівҖқиғҢжҷҜдёӢпјҢжҲ‘еӣҪзҺҜдҝқж”ҝзӯ–ж—ҘзӣҠи¶ӢдёҘпјҢе·ҘдёҡиҪҰиҫҶдә§дёҡз»“жһ„жӯЈйҖҗжӯҘи°ғж•ҙпјҢиЎҢдёҡеӨ§еҠӣеҸ‘еұ•ж–°иғҪжәҗеҸүиҪҰд»ҘйҖӮеә”ж—Ҙи¶ӢдёҘж јзҡ„зҺҜдҝқиҰҒжұӮгҖӮеҗҢж—¶пјҢйҡҸзқҖз”өжұ гҖҒз”өжңәе’Ңз”өжҺ§зӯүжҠҖжңҜж–№йқўзҡ„дёҚж–ӯеҸ‘еұ•пјҢз”өеҠЁеҸүиҪҰзҡ„ж•ҙжңәжҖ§иғҪжңүдәҶиҙЁзҡ„жҸҗеҚҮпјҢиЎҢдёҡеҫ—д»Ҙиҝ…йҖҹеҸ‘еұ•гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪз”өеҠЁеҸүиҪҰй”ҖйҮҸдёә67.48дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ2.6%пјҢеҚ ж•ҙдҪ“еҸүиҪҰй”ҖйҮҸзҡ„64.39%гҖӮе…¶дёӯз”өеҠЁжӯҘиЎҢејҸд»“еӮЁеҸүиҪҰй”ҖйҮҸеҚ жҜ”дёә77.81%пјҢз”өеҠЁе№іиЎЎйҮҚд№ҳй©ҫејҸеҸүиҪҰй”ҖйҮҸеҚ жҜ”дёә19.58%пјҢз”өеҠЁд№ҳй©ҫејҸд»“еӮЁеҸүиҪҰй”ҖйҮҸеҚ жҜ”дёә2.61%гҖӮ

дә”гҖҒз«һдәүж јеұҖ

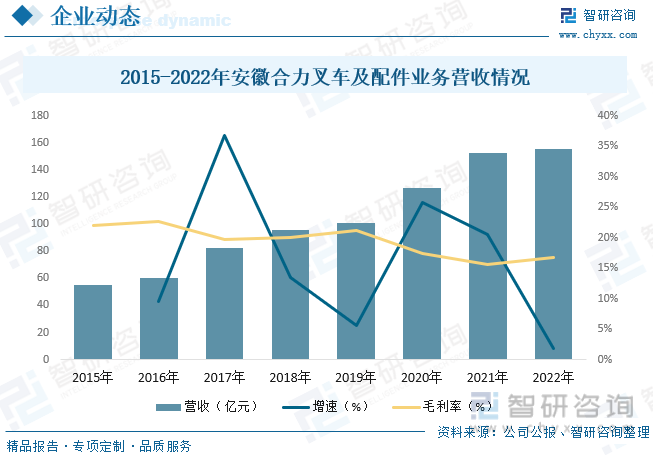

е®үеҫҪеҗҲеҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸёе§Ӣе»әдәҺ1958е№ҙпјҢдё»иҰҒд»ҺдәӢе·ҘдёҡиҪҰиҫҶгҖҒжҷәж…§зү©жөҒдә§дёҡеҸҠе…¶е…ій”®йӣ¶йғЁд»¶зҡ„з ”еҸ‘гҖҒеҲ¶йҖ дёҺй”Җе”®пјҢд»ҘеҸҠй…Қ件жңҚеҠЎгҖҒиһҚиө„з§ҹиөҒгҖҒиҪҰиҫҶз§ҹиөҒгҖҒз»ҙдҝқжңҚеҠЎгҖҒеҶҚеҲ¶йҖ зӯүеҗҺеёӮеңәдёҡеҠЎгҖӮе…¬еҸёдә§е“Ғзі»еҲ—жӢҘжңү37дёӘеҗЁдҪҚзә§гҖҒ512зұ»дә§е“ҒгҖҒ2000еӨҡз§ҚеһӢеҸ·пјҢдә§е“ҒиҰҶзӣ–дәҶ0.2-46еҗЁеҶ…зҮғе’Ңз”өеҠЁе·ҘдёҡиҪҰиҫҶгҖҒжҷәиғҪзү©жөҒзі»з»ҹгҖҒжёҜжңәи®ҫеӨҮгҖҒзү№з§ҚиҪҰиҫҶгҖҒе·ҘзЁӢжңәжў°еҸҠдј еҠЁзі»з»ҹгҖҒе·ҘдҪңиЈ…зҪ®зӯүе…ій”®йӣ¶йғЁд»¶гҖӮе®үеҫҪеҗҲеҠӣдҪңдёәеӣҪеҶ…еҸүиҪҰиЎҢдёҡйўҶеҶӣдјҒдёҡпјҢиҮӘ2016е№ҙиө·жҢҒз»ӯдҝқжҢҒдё–з•ҢеҸүиҪҰеҲ¶йҖ е•Ҷдёғејәзҡ„еӣҪйҷ…ең°дҪҚпјҢеңЁеёӮеңәдёҠдә«жңүиҫғй«ҳзҡ„е“ҒзүҢи®ӨзҹҘеәҰе’ҢиүҜеҘҪзҡ„з”ЁжҲ·еҸЈзў‘гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙе®үеҫҪеҗҲеҠӣеҸүиҪҰеҸҠй…Қ件дёҡеҠЎиҗҘ收дёә155.47дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ1.84%пјҢжҜӣеҲ©зҺҮдёә16.71%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

иҪ»еһӢеҢ–гҖҒй«ҳдҪҚеҢ–гҖҒжҷәиғҪеҢ–еҸ‘еұ•гҖӮеҸүиҪҰдёӢжёёиҝҗз”Ёе№ҝжіӣпјҢдё»иҰҒз”ЁдәҺжҗ¬иҝҗдҪңдёҡзҡ„дәәе·Ҙжӣҝд»ЈпјҢе’Ңе·ҘдёҡиҮӘеҠЁеҢ–еҗҢе‘ЁжңҹпјҢеұһдәҺзЁіе®ҡжҲҗй•ҝиЎҢдёҡпјҢиҖҢдё”иҝ‘е№ҙжқҘпјҢз”өеҠЁеҢ–гҖҒж— дәәй©ҫ驶иҝӣжӯҘжҳҫи‘—пјҢ科жҠҖеұһжҖ§жҳҺжҳҫеўһејәпјҢжңӘжқҘпјҢйҡҸзқҖеҠіеҠЁеҠӣжҲҗжң¬зҡ„дёҠеҚҮпјҢиҮӘеҠЁеҢ–жӣҝд»Јдәәе·ҘйңҖжұӮеўһеҠ пјҢеҸүиҪҰжё—йҖҸзҺҮжңүжңӣиҝӣдёҖжӯҘжҸҗй«ҳгҖӮйҡҸзқҖзү©иҒ”зҪ‘гҖҒжҝҖе…үйӣ·иҫҫеҜјиҲӘжҠҖжңҜзҡ„еҸ‘еұ•д»ҘеҸҠ5GжҠҖжңҜзҡ„жҺЁе№ҝеә”з”ЁпјҢеҸүиҪҰе°ҶйҖҗжёҗд»Һдәәдёәж“ҚжҺ§иҪ¬еҸҳдёәдәәиҫ…еҠ©ж“ҚжҺ§з”ҡиҮіе…ЁжҷәиғҪеҢ–ж“ҚжҺ§пјҢжңӘжқҘдј з»ҹеҸүиҪҰеҗ‘ж— дәәеҸүиҪҰгҖҒAGV(иҮӘеҠЁеҜјеј•еҸүиҪҰ)ж–№еҗ‘иҪ¬еһӢд№ҹе·ІжҲҗдёәеҝ…然и¶ӢеҠҝгҖӮеҠ дёҠиҝ‘е№ҙжқҘжҲ‘еӣҪеӨ§еҠӣеҖЎеҜјеҸ‘еұ•жҷәиғҪд»“еӮЁгҖҒжҷәж…§зү©жөҒпјҢд»ҘеҸҠдјҙйҡҸзқҖжҷәиғҪд»“еӮЁе’Ңжҷәж…§зү©жөҒжё—йҖҸзҺҮзҡ„жҸҗеҚҮпјҢжҲ‘еӣҪеҸүиҪҰиЎҢдёҡе°Ҷе‘ҲзҺ°иҪ»еһӢеҢ–гҖҒй«ҳдҪҚеҢ–гҖҒжҷәиғҪеҢ–зҡ„еҸ‘еұ•и¶ӢеҠҝгҖӮ

з”өеҠЁеҢ–и¶ӢеҠҝжҳҫи‘—гҖӮиҝ‘е№ҙжқҘпјҢеңЁвҖңеҸҢзўівҖқиғҢжҷҜдёӢпјҢжҲ‘еӣҪзҺҜдҝқж”ҝзӯ–ж—ҘзӣҠи¶ӢдёҘпјҢеҸүиҪҰдә§дёҡз»“жһ„жӯЈйҖҗжӯҘи°ғж•ҙпјҢиЎҢдёҡеӨ§еҠӣеҸ‘еұ•ж–°иғҪжәҗеҸүиҪҰд»ҘйҖӮеә”ж—Ҙи¶ӢдёҘж јзҡ„зҺҜдҝқиҰҒжұӮгҖӮз”өеҠЁеҸүиҪҰе…·жңүж— жұЎжҹ“гҖҒеҷӘйҹідҪҺгҖҒдҪҝз”ЁжҲҗжң¬дҪҺзӯүдјҳзӮ№пјҢеңЁйЈҹе“ҒгҖҒйҘ®ж–ҷгҖҒеҢ»иҚҜгҖҒз”өеӯҗгҖҒиҪ»зәәзӯүеҜ№зҺҜеўғиҰҒжұӮиҫғй«ҳзҡ„еңәжүҖпјҢжӯЈйҖҗжӯҘеҸ–д»ЈеҶ…зҮғеҸүиҪҰгҖӮеҗҢж—¶пјҢйҡҸзқҖз”өжұ гҖҒз”өжңәе’Ңз”өжҺ§зӯүжҠҖжңҜж–№йқўзҡ„дёҚж–ӯеҸ‘еұ•пјҢз”өеҠЁеҸүиҪҰзҡ„ж•ҙжңәжҖ§иғҪжңүдәҶиҙЁзҡ„жҸҗеҚҮпјҢеёӮеңәеҚ жңүзҺҮе°ҶиҝӣдёҖжӯҘжҸҗеҚҮгҖӮеҸҰдёҖж–№йқўпјҢеңЁеӣҪеҶ…иҠӮиғҪеҮҸжҺ’зҡ„еӨ§зҺҜеўғдёӢпјҢеҠ д№ӢеҶ…зҮғеҸүиҪҰд»ҚжңүиҫғеӨ§еӯҳйҮҸпјҢеҸүиҪҰвҖңжІ№ж”№з”өвҖқжҲҗдёәдј з»ҹеҶ…зҮғеҸүиҪҰеҗ‘з”өеҠЁеҸүиҪҰиҝҮжёЎжңҖз®ҖеҚ•е®һз”Ёзҡ„жҠҖжңҜи§ЈеҶіж–№жЎҲгҖӮеҸүиҪҰвҖңжІ№ж”№з”өвҖқе……еҲҶеҲ©з”ЁеҶ…зҮғеҸүиҪҰжҲҗзҶҹеҸҜйқ зҡ„ж•ҙжңәжҠҖжңҜе’Ңй«ҳж•Ҳе®Ңе–„дё”жҲҗжң¬дҪҺе»үзҡ„дҫӣеә”й“ҫдҪ“зі»пјҢ并结еҗҲеӣҪеҶ…й”Ӯз”өжұ зҡ„дә§дёҡдјҳеҠҝе’ҢжҠҖжңҜжҲҗжң¬дјҳеҠҝпјҢжңүж•ҲйҷҚдҪҺеҶ…зҮғеҸүиҪҰиҪ¬жҚўдёәз”өеҠЁеҸүиҪҰзҡ„й—Ёж§ӣпјҢеҠ еҝ«дәҶз”өеҠЁеҸүиҪҰе№ҝжіӣеә”з”Ёзҡ„жӯҘдјҗгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҸүиҪҰиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҸүиҪҰиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҸүиҪҰиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«дёӯеӣҪеҸүиҪҰз§ҹиөҒеёӮеңәзҺ°зҠ¶дёҺеүҚжҷҜеҲҶжһҗпјҢдёӯеӣҪеҸүиҪҰеҲ¶йҖ иЎҢдёҡдё»иҰҒдјҒдёҡз»ҸиҗҘеҲҶжһҗпјҢдёӯеӣҪеҸүиҪҰеҲ¶йҖ иЎҢдёҡеҸ‘еұ•еүҚжҷҜеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеҸүиҪҰиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡвҖңеҸҢзўівҖқиғҢжҷҜдёӢеҸүиҪҰз”өеҠЁеҢ–и¶ӢеҠҝжҳҫи‘—[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪеҸүиҪҰиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡжқӯеҸүйӣҶеӣўVSе®үеҫҪеҗҲеҠӣ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪеҸүиҪҰиЎҢдёҡзҺ°зҠ¶еҸҠи¶ӢеҠҝеҲҶжһҗпјҡз”өеҠЁеҢ–еҠ йҖҹжҳҺжҳҫ[еӣҫ]](http://img.chyxx.com/2022/02/45894MUAM5_m.png?x-oss-process=style/w320)