ж‘ҳиҰҒпјҡжҚ®дёӯеӣҪе·ҘзЁӢжңәжў°е·ҘдёҡеҚҸдјҡж•°жҚ®з»ҹи®ЎпјҢ2023е№ҙ1-12жңҲпјҢе…ұй”Җе”®жҢ–жҺҳжңә195018еҸ°пјҢеҗҢжҜ”дёӢйҷҚ25.4%гҖӮд»ҺжңҲеәҰй”ҖйҮҸжқҘзңӢпјҢ2023е№ҙ12жңҲпјҢжҲ‘еӣҪеҗ„зұ»жҢ–жҺҳжңәй”ҖйҮҸеҗҲи®Ў16698еҸ°пјҢеҗҢжҜ”дёӢйҷҚ1.01%пјҢзҺҜжҜ”еўһй•ҝ11.89%пјҢе…¶дёӯеӣҪеҶ…жҢ–жҺҳжңәй”ҖйҮҸ7625еҸ°пјҢеҗҢжҜ”еўһй•ҝ24%гҖӮеҸ—зӣҠдәҺеӣҪеҶ…жҢ–жҺҳжңәдә§е“ҒйңҖжұӮеӣһеҚҮпјҢ12жңҲжҲ‘еӣҪжҢ–жҺҳжңәдә§е“ҒжҖ»й”ҖйҮҸеҗҢжҜ”йҷҚе№…еҮәзҺ°еӨ§е№…收缩пјҢзҺҜжҜ”е®һзҺ°еӨ§е№…еўһй•ҝпјҢжҢ–жҺҳжңәиҗҘе•ҶзҺҜеўғжҢҒз»ӯдјҳеҢ–е’Ңж”№е–„гҖӮ2024е№ҙпјҢеңЁжҲ‘еӣҪең°дә§ж”ҝзӯ–жҢҒз»ӯжқҫз»‘пјҢж”ҝеәңеҠ еӨ§еҜ№жү©еҶ…йңҖзҡ„еҲәжҝҖеҠӣеәҰдёӢпјҢжҢ–жҺҳжңәзӯүе·ҘзЁӢжңәжў°и®ҫеӨҮйңҖжұӮжңүжңӣеҫ—еҲ°еӣһеҚҮгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

жҢ–жҺҳжңәжҳҜдёҖз§ҚиҮӘиЎҢзҡ„еұҘеёҰејҸгҖҒиҪ®иғҺејҸжҲ–жӯҘеұҘејҸжңәжў°пјҢжңүдёҖдёӘдёҠйғЁз»“жһ„еёҰзқҖе·ҘдҪңиЈ…зҪ®пјҢиғҪдҪң360В°еӣһиҪ¬пјҢдё»иҰҒжҳҜз”Ёй“Іж–—жҢ–жҺҳй«ҳдәҺжҲ–дҪҺдәҺжүҝжңәйқўзҡ„зү©ж–ҷпјҢ并装е…Ҙиҝҗиҫ“иҪҰиҫҶжҲ–еҚёиҮіе Ҷж–ҷеңәзҡ„еңҹж–№жңәжў°гҖӮжҢ–жҺҳжңәжҢ–жҺҳзҡ„зү©ж–ҷдё»иҰҒжҳҜеңҹеЈӨгҖҒз…ӨгҖҒжіҘжІҷд»ҘеҸҠз»ҸиҝҮйў„жқҫеҗҺзҡ„еңҹеЈӨе’ҢеІ©зҹігҖӮ

жҢүз…§еҗЁдҪҚе’ҢйңҖжұӮжқҘеҲҶзұ»пјҢжҢ–жҺҳжңәеҸҜеҲҶдёәи¶…еӨ§жҢ–гҖҒеӨ§жҢ–гҖҒдёӯжҢ–гҖҒе°ҸжҢ–е’Ңиҝ·дҪ жҢ–зӯүгҖӮе…¶дёӯпјҢи¶…еӨ§жҢ–дё»иҰҒз”ЁдәҺзҹҝеұұејҖйҮҮе’ҢеІ©зҹіз ҙзўҺйўҶеҹҹпјҢеә”з”ЁйўҶеҹҹиҫғдёәйӣҶдёӯпјҢе‘ЁжңҹжҖ§жіўеҠЁиҫғејәпјҢдёӯеӨ§жҢ–дё»иҰҒз”ЁдәҺеҹҺеёӮгҖҒйҒ“и·ҜжЎҘжўҒзӯүеҹәе»әдёҺең°дә§йўҶеҹҹпјҢеҸ—еҹәе»әгҖҒең°дә§еҸ‘еұ•еҪұе“ҚиҫғеӨ§пјҢе°ҸжҢ–е’Ңиҝ·дҪ жҢ–дё»иҰҒз”ЁдәҺеёӮж”ҝгҖҒеҶңжһ—гҖҒз»ҝеҢ–зӯүе°ҸеһӢйЎ№зӣ®пјҢеә”з”ЁйўҶеҹҹе№ҝжіӣгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

еӣҪ家еҸ‘еұ•ж”№йқ©е§”е‘ҳдјҡгҖҒеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁеҜ№жҢ–жҺҳжңәиЎҢдёҡиҝӣиЎҢдә§дёҡе®Ҹи§Ӯ规еҲ’ж–№йқўзҡ„з®ЎзҗҶгҖӮеӣҪ家еҸ‘еұ•ж”№йқ©е§”е‘ҳдјҡдё»иҰҒиҙҹиҙЈз ”究еҲ¶е®ҡдә§дёҡж”ҝзӯ–е’Ңдә§дёҡеҸ‘еұ•и§„еҲ’гҖҒдҝғиҝӣиЎҢдёҡдҪ“еҲ¶ж”№йқ©гҖҒдҝғиҝӣиЎҢдёҡжҠҖжңҜеҸ‘еұ•зӯүе®Ҹи§Ӯз®ЎзҗҶгҖӮеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒиҙҹиҙЈз ”究жҸҗеҮәе·ҘдёҡеҸ‘еұ•жҲҳз•ҘгҖҒжӢҹи®ўе·ҘдёҡиЎҢдёҡ规еҲ’е’Ңдә§дёҡж”ҝзӯ–并组з»Үе®һж–ҪгҖҒжҢҮеҜје·ҘдёҡиЎҢдёҡжҠҖжңҜ法规е’ҢиЎҢдёҡж ҮеҮҶзҡ„жӢҹи®ўзӯүе®Ҹи§Ӯз®ЎзҗҶгҖӮ

еӣҪ家иҙЁйҮҸзӣ‘зқЈжЈҖйӘҢжЈҖз–«жҖ»еұҖгҖҒеӣҪ家ж ҮеҮҶеҢ–з®ЎзҗҶ委е‘ҳдјҡеҜ№жҢ–жҺҳжңәиЎҢдёҡиҝӣиЎҢдә§е“Ғз”ҹдә§гҖҒиҙЁйҮҸж–№йқўзҡ„з®ЎзҗҶгҖӮеӣҪ家иҙЁйҮҸзӣ‘зқЈжЈҖйӘҢжЈҖз–«жҖ»еұҖдҫқжҚ®иЎҢдёҡж ҮеҮҶеҜ№жҢ–жҺҳжңәиЎҢдёҡиҝӣиЎҢиҙЁйҮҸзӣ‘зқЈгҖӮеӣҪ家ж ҮеҮҶеҢ–з®ЎзҗҶ委е‘ҳдјҡдёӢеұһзҡ„е…ЁеӣҪеңҹж–№жңәжў°ж ҮеҮҶеҢ–жҠҖжңҜ委е‘ҳдјҡгҖҒе…ЁеӣҪзҹҝеұұжңәжў°ж ҮеҮҶеҢ–жҠҖжңҜ委е‘ҳдјҡзӯүиҙҹиҙЈеҲ¶е®ҡе’Ңдҝ®и®ўжҢ–жҺҳжңәиЎҢдёҡзӣёе…іж ҮеҮҶгҖӮ

дёӯеӣҪе·ҘзЁӢжңәжў°е·ҘдёҡеҚҸдјҡжҢ–жҺҳжңәжў°еҲҶдјҡжҳҜжҢ–жҺҳжңәиЎҢдёҡзҡ„е…ЁеӣҪжҖ§иҮӘеҫӢжҖ§з»„з»ҮпјҢеҜ№иЎҢдёҡиҝӣиЎҢжҠҖжңҜж ҮеҮҶгҖҒиЎҢдёҡжҺЁе№ҝзӯүж–№йқўзҡ„з®ЎзҗҶпјҢеҗҢж—¶иҙҹиҙЈжҢ–жҺҳжңәиЎҢдёҡдә§дёҡеҸҠеёӮеңәз ”з©¶гҖҒеҗ‘ж”ҝеәңйғЁй—ЁжҸҗеҮәдә§дёҡеҸ‘еұ•е»әи®®гҖҒжҺЁеҠЁиЎҢдёҡеҜ№еӨ–дәӨжөҒзӯүе·ҘдҪңгҖӮ

2гҖҒеӣҪ家еұӮйқўзӣёе…іж”ҝзӯ–

е·ҘзЁӢжңәжў°иЎҢдёҡдҪңдёәеӣҪж°‘з»ҸжөҺзҡ„йҮҚиҰҒеҹәзЎҖжҖ§дә§дёҡпјҢдёәеӣҪ家з»ҸжөҺеҸ‘еұ•гҖҒеӣҪйҳІеҶӣе·Ҙе»әи®ҫзӯүжҸҗдҫӣжҠҖжңҜиЈ…еӨҮж”Ҝж’‘пјҢжүҝжӢ…зқҖдҝғиҝӣиЎҢдёҡжҠҖжңҜиҝӣжӯҘе’Ңе·Ҙиүәж°ҙе№іжҸҗеҚҮпјҢд»ҘеҸҠж»Ўи¶ідәәж°‘зҫҺеҘҪз”ҹжҙ»йңҖиҰҒзҡ„йҮҚиҰҒд»»еҠЎгҖӮдёәиҝӣдёҖжӯҘжҺЁеҠЁжҢ–жҺҳжңәзӯүе·ҘзЁӢжңәжў°иЎҢдёҡзҡ„еҸ‘еұ•пјҢеӣҪ家е’Ңж”ҝеәңйғЁй—Ёзӣёз»§еҮәеҸ°еӨҡйЎ№жү¶жҢҒж”ҝзӯ–гҖӮ2023е№ҙ11жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁеҸ‘еёғгҖҠе·Ҙдёҡдә’иҒ”зҪ‘дёҺе·ҘзЁӢжңәжў°иЎҢдёҡиһҚеҗҲеә”з”ЁеҸӮиҖғжҢҮеҚ—гҖӢпјҢжҸҗеҮәеҹәдәҺж•°жҚ®й©ұеҠЁзҡ„жңҚеҠЎжЁЎејҸе’Ңе•ҶдёҡжЁЎејҸеҲӣж–°пјҢжү“йҖҡе·ҘзЁӢжңәжў°дјҒдёҡдёҺдёӢжёёе®ўжҲ·гҖҒдҫӣеә”е•Ҷзӯүдё»дҪ“пјҢй©ұеҠЁеҪўжҲҗдә§й”ҖеҚҸеҗҢгҖҒдә§е“Ғи®ҫеӨҮиҝңзЁӢиҝҗз»ҙзӯүеҲӣж–°еә”з”ЁгҖӮйҡҸзқҖеҗ„зұ»е·ҘзЁӢжңәжў°дә§дёҡж”ҝзӯ–еҠ йҖҹиҗҪең°пјҢе·ҘзЁӢжңәжў°иЎҢдёҡзҡ„з”ҹдә§еҲ¶йҖ дҪ“зі»е°ҶдјҡиҝӣдёҖжӯҘе®Ңе–„пјҢе…ій”®йӣ¶йғЁд»¶гҖҒж•ҙжңәиЈ…еӨҮзӯүе°Ҷдјҡеҫ—еҲ°жҢҒз»ӯдјҳеҢ–е’ҢеҲӣж–°пјҢдә§дёҡй“ҫдёҠдёӢжёёе°ҶеҠ еҝ«еҚҸеҗҢеҸ‘еұ•пјҢеҠ©еҠӣжҢ–жҺҳжңәдә§дёҡжҢҒз»ӯзЁіеҒҘеҸ‘еұ•гҖӮ

3гҖҒең°ж–№еұӮйқўзӣёе…іж”ҝзӯ–

еңЁеҗ„йЎ№ж”ҝзӯ–зҡ„зЁіжӯҘиҗҪе®һе’ҢжңүеәҸжҺЁиҝӣдёӢпјҢеҗ„ең°ж–№ж”ҝеәңз§ҜжһҒе“Қеә”дёӯеӨ®ж”ҝеәңеҸ·еҸ¬пјҢеҠ еҝ«иҗҪе®һж”ҝзӯ–зӣёе…ідёҫжҺӘе’Ңз»ҶеҲҷпјҢдҝғиҝӣжңәжў°иЎҢдёҡзЁіеҒҘеҸ‘еұ•пјҢиҝӣдёҖжӯҘж·ұжҢ–еӣҪеҶ…еёӮеңәжҪңиғҪпјҢжңүж•ҲжҝҖеҸ‘жҢ–жҺҳжңәзӯүе·ҘзЁӢжңәжў°йҮҚзӮ№з»ҶеҲҶиЎҢдёҡеҶ…з”ҹжҢҒз»ӯеўһй•ҝеҠЁеҠӣпјҢдёәжҢ–жҺҳжңәдә§дёҡеҸ‘еұ•еҲӣйҖ дјҳиҙЁзҺҜеўғгҖӮ2023е№ҙ12жңҲпјҢе®үеҫҪзңҒеҸ‘еёғгҖҠе®үеҫҪзңҒж°ўиғҪдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•дёүе№ҙиЎҢеҠЁи®ЎеҲ’гҖӢпјҢжҳҺзЎ®жҢҮеҮәпјҢй’ҲеҜ№зҹҝеұұгҖҒжёҜеҸЈзӯүжҹҙжІ№жұЎжҹ“иҫғдёәдёҘйҮҚзҡ„еә”з”ЁеңәжҷҜпјҢз§ҜжһҒз ”еҸ‘еә”з”ЁдәҺзҹҝеұұгҖҒжёҜеҸЈгҖҒз ҒеӨҙзҡ„зҺ°еңәеҲ¶ж°ўеҸ‘з”өдёҖдҪ“еҢ–еӨҮз”өзі»з»ҹгҖҒзҮғж–ҷз”өжұ е·ҘзЁӢжңәжў°зӯүгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

з”ұдәҺжҢ–жҺҳжңәдә§е“ҒйңҖиҰҒйӣҶжҲҗеӨҡдёӘйўҶеҹҹзҡ„жҠҖжңҜпјҢеҰӮжңәжў°гҖҒж¶ІеҺӢгҖҒз”өеӯҗгҖҒи®Ўз®—жңәзӯүпјҢеӣ жӯӨйңҖиҰҒдјҒдёҡе…·еӨҮиҫғй«ҳзҡ„жҠҖжңҜз ”еҸ‘е’ҢеҲӣж–°иғҪеҠӣгҖӮдјҒдёҡйңҖиҰҒжҺҢжҸЎе…Ҳиҝӣзҡ„з”ҹдә§е·ҘиүәгҖҒй«ҳж•Ҳзҡ„еҲ¶йҖ жөҒзЁӢе’ҢдёҘж јзҡ„иҙЁйҮҸжҺ§еҲ¶дҪ“зі»пјҢжүҚиғҪз”ҹдә§еҮәй«ҳиҙЁйҮҸгҖҒй«ҳж•ҲзҺҮзҡ„жҢ–жҺҳжңәдә§е“ҒгҖӮжӯӨеӨ–пјҢйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘе’Ңеә”з”ЁпјҢжҢ–жҺҳжңәиЎҢдёҡд№ҹдёҚж–ӯж¶ҢзҺ°еҮәж–°зҡ„жҠҖжңҜе’Ңдә§е“ҒпјҢйңҖиҰҒдјҒдёҡдёҚж–ӯиҝӣиЎҢжҠҖжңҜеҚҮзә§е’ҢеҲӣж–°пјҢд»ҘйҖӮеә”еёӮеңәзҡ„еҸҳеҢ–е’Ңе®ўжҲ·зҡ„йңҖжұӮгҖӮеӣ иҖҢпјҢжҠҖжңҜеЈҒеһ’зҡ„еӯҳеңЁдҪҝеҫ—ж–°иҝӣе…ҘдјҒдёҡйңҖиҰҒе…ӢжңҚиҫғй«ҳзҡ„жҠҖжңҜй—Ёж§ӣпјҢжүҚиғҪеңЁжҢ–жҺҳжңәеёӮеңәдёӯеҫ—еҲ°зЁіеҒҘеҸ‘еұ•гҖӮ

2гҖҒ规模еЈҒеһ’

жҢ–жҺҳжңәдә§е“ҒеұһдәҺйҮҚеһӢжңәжў°пјҢ规模ж•Ҳеә”жҜ”иҫғжҳҺжҳҫгҖӮеӨ§еһӢдјҒдёҡе…·еӨҮжӣҙй«ҳзҡ„з”ҹдә§ж•ҲзҺҮе’Ңжӣҙејәзҡ„еёӮеңәз«һдәүеҠӣпјҢиҖҢж–°иҝӣе…ҘдјҒдёҡеҸҜиғҪйңҖиҰҒиҠұиҙ№жӣҙеӨҡзҡ„жҲҗжң¬е’Ңж—¶й—ҙжқҘиҫҫеҲ°дёҖе®ҡзҡ„з”ҹдә§и§„жЁЎе’ҢеёӮеңәд»ҪйўқгҖӮжӯӨеӨ–пјҢжҢ–жҺҳжңәдә§е“Ғзҡ„й”Җе”®е’Ңе”®еҗҺжңҚеҠЎд№ҹйңҖиҰҒиҫғеӨ§зҡ„жҠ•е…ҘпјҢйңҖиҰҒдјҒдёҡе…·еӨҮзӣёеә”зҡ„иө„йҮ‘е®һеҠӣе’ҢиҝҗиҗҘиғҪеҠӣгҖӮеӣ жӯӨпјҢ规模еЈҒеһ’зҡ„еӯҳеңЁдҪҝеҫ—ж–°иҝӣе…ҘдјҒдёҡйңҖиҰҒе…ӢжңҚиҫғй«ҳзҡ„规模门ж§ӣпјҢжүҚиғҪеңЁжҢ–жҺҳжңәеёӮеңәдёӯиҺ·еҫ—жҲҗеҠҹгҖӮ

3гҖҒжё йҒ“еЈҒеһ’

жҢ–жҺҳжңәдә§е“Ғзҡ„й”Җе”®жё йҒ“е№ҝжіӣпјҢеҢ…жӢ¬з»Ҹй”Җе•ҶгҖҒд»ЈзҗҶе•ҶгҖҒзӣҙжҺҘй”Җе”®зӯүгҖӮеӨ§еһӢдјҒдёҡйҖҡеёёжӢҘжңүе®Ңе–„зҡ„й”Җе”®зҪ‘з»ңе’Ңжё йҒ“пјҢиғҪеӨҹжӣҙеҘҪең°иҰҶзӣ–еёӮеңәе’Ңж»Ўи¶іе®ўжҲ·йңҖжұӮгҖӮж–°иҝӣе…ҘдјҒдёҡйңҖиҰҒиҠұиҙ№еӨ§йҮҸж—¶й—ҙе’ҢзІҫеҠӣжқҘжӢ“еұ•й”Җе”®жё йҒ“пјҢе»әз«ӢдёҺе®ўжҲ·зҡ„еҗҲдҪңе…ізі»пјҢ并еңЁеёӮеңәдёҠж ‘з«Ӣе“ҒзүҢеҪўиұЎгҖӮжӯӨеӨ–пјҢз”ұдәҺжҢ–жҺҳжңәдә§е“Ғзҡ„дҪҝз”Ёе‘Ёжңҹиҫғй•ҝпјҢйңҖиҰҒдјҒдёҡжҸҗдҫӣй•ҝжңҹзҡ„е”®еҗҺжңҚеҠЎе’ҢжҠҖжңҜж”ҜжҢҒпјҢиҝҷд№ҹйңҖиҰҒдјҒдёҡе…·еӨҮе®Ңе–„зҡ„е”®еҗҺжңҚеҠЎзҪ‘з»ңе’ҢдҪ“зі»гҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

ж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪжҢ–жҺҳжңәиЎҢдёҡз»ҸеҺҶеӨҡдёӘйҳ¶ж®өзҡ„еҸ‘еұ•еҺҶзЁӢпјҢеҸ–еҫ—дәҶжҳҫи‘—зҡ„жҲҗе°ұгҖӮ21дё–зәӘд»ҘжқҘпјҢеңЁеёӮеңәйңҖжұӮеӨҡж ·еҢ–дёӢпјҢеҗ„дјҒдёҡжҢҒз»ӯи°ғж•ҙе’ҢдјҳеҢ–дә§е“Ғз»“жһ„пјҢеёҰеҠЁйғЁеҲҶе…¶д»–жңәжў°иЎҢдёҡзҡ„еҲ¶йҖ еҺӮеёғеұҖжҢ–жҺҳжңәиЎҢдёҡпјҢдёәжҲ‘еӣҪжҢ–жҺҳжңәдә§дёҡзҡ„еҸ‘еұ•жҸҗдҫӣејәеҠІеҠ©еҠӣгҖӮжңӘжқҘпјҢйҡҸзқҖеёӮеңәзҡ„дёҚж–ӯеҸҳеҢ–е’ҢжҠҖжңҜж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢжҲ‘еӣҪжҢ–жҺҳжңәиЎҢдёҡе°Ҷ继з»ӯдҝқжҢҒзЁіе®ҡеўһй•ҝзҡ„жҖҒеҠҝгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жҢ–жҺҳжңәзҡ„дә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬еҺҹжқҗж–ҷе’Ңж ёеҝғйӣ¶йғЁд»¶зҡ„з”ҹдә§е’Ңдҫӣеә”пјҢеҢ…жӢ¬й’ўжқҗгҖҒеҸ‘еҠЁжңәгҖҒж¶ІеҺӢзі»з»ҹзӯүгҖӮеҸ‘еҠЁжңәгҖҒж¶ІеҺӢзі»з»ҹзӯүж ёеҝғйӣ¶йғЁд»¶дҪңдёәжҢ–жҺҳжңәе®һзҺ°жҢ–жҺҳеҠҹиғҪзҡ„йҮҚиҰҒйӣ¶йғЁд»¶пјҢе…¶иҙЁйҮҸе’ҢжҖ§иғҪзӣҙжҺҘеҪұе“ҚеҲ°жҢ–жҺҳжңәзҡ„ж•ҙдҪ“жҖ§иғҪе’ҢдҪҝз”ЁеҜҝе‘ҪгҖӮеӣ жӯӨпјҢеңЁжҢ–жҺҳжңәзҡ„з”ҹдә§иҝҮзЁӢдёӯпјҢеҜ№ж ёеҝғйӣ¶йғЁд»¶зҡ„йҮҮиҙӯе’ҢиҙЁйҮҸжҺ§еҲ¶жҳҜйқһеёёйҮҚиҰҒзҡ„зҺҜиҠӮгҖӮжӯӨеӨ–пјҢйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢжҷәиғҪжҺ§еҲ¶гҖҒиҝңзЁӢйҒҘжҺ§зӯүж–°еһӢжҠҖжңҜзҡ„еә”з”Ёд№ҹеңЁйҖҗжёҗжҺЁе№ҝпјҢж–°е…ҙжҠҖжңҜзҡ„еә”з”ЁпјҢдёҚд»…жҸҗй«ҳжҢ–жҺҳжңәзҡ„ж“ҚдҪңзІҫеәҰе’Ңж•ҲзҺҮпјҢеҗҢж—¶д№ҹдёәжҢ–жҺҳжңәдә§дёҡзҡ„еҚҮзә§е’ҢеҸ‘еұ•жҸҗдҫӣж–°зҡ„еҠЁеҠӣгҖӮдёӯеӣҪжҢ–жҺҳжңәиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

ж—Ҙз…§й’ўй“ҒжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё жұҹиӢҸеҫҗй’ўй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӨ©й’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё е”җеұұз‘һдё°й’ўй“ҒпјҲйӣҶеӣўпјүжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё йҰ–й’ўй•ҝжІ»й’ўй“Ғжңүйҷҗе…¬еҸё дёңйЈҺеә·жҳҺж–ҜеҸ‘еҠЁжңәжңүйҷҗе…¬еҸё жҙӢ马еҸ‘еҠЁжңәпјҲеұұдёңпјүжңүйҷҗе…¬еҸё дёҠжө·ж—ҘйҮҺеҸ‘еҠЁжңәжңүйҷҗе…¬еҸё е№ҝжұҪдё°з”°еҸ‘еҠЁжңәжңүйҷҗе…¬еҸё йҮҚеәҶеә·жҳҺж–ҜеҸ‘еҠЁжңәжңүйҷҗе…¬еҸё йҮҚеәҶйҡҶй‘«еҸ‘еҠЁжңәжңүйҷҗе…¬еҸё жІіеҚ—еҚҺжҙӢеҸ‘еҠЁжңәеҲ¶йҖ иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжҒ’з«Ӣж¶ІеҺӢиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·иҜәзҺӣж¶ІеҺӢзі»з»ҹжңүйҷҗе…¬еҸё дјҠйЎҝж¶ІеҺӢзі»з»ҹпјҲжөҺе®Ғпјүжңүйҷҗе…¬еҸё жұҹиӢҸ科иҝҲж¶ІеҺӢжҺ§еҲ¶зі»з»ҹжңүйҷҗе…¬еҸё еұұдёңдёӯж¶Ұж¶ІеҺӢжңәжў°жңүйҷҗе…¬еҸё ж јеҠӣд№җж¶ІеҺӢзі»з»ҹпјҲеёёе·һпјүжңүйҷҗе…¬еҸё

ж—Ҙз…§й’ўй“ҒжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё жұҹиӢҸеҫҗй’ўй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӨ©й’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё е”җеұұз‘һдё°й’ўй“ҒпјҲйӣҶеӣўпјүжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё йҰ–й’ўй•ҝжІ»й’ўй“Ғжңүйҷҗе…¬еҸё дёңйЈҺеә·жҳҺж–ҜеҸ‘еҠЁжңәжңүйҷҗе…¬еҸё жҙӢ马еҸ‘еҠЁжңәпјҲеұұдёңпјүжңүйҷҗе…¬еҸё дёҠжө·ж—ҘйҮҺеҸ‘еҠЁжңәжңүйҷҗе…¬еҸё е№ҝжұҪдё°з”°еҸ‘еҠЁжңәжңүйҷҗе…¬еҸё йҮҚеәҶеә·жҳҺж–ҜеҸ‘еҠЁжңәжңүйҷҗе…¬еҸё йҮҚеәҶйҡҶй‘«еҸ‘еҠЁжңәжңүйҷҗе…¬еҸё жІіеҚ—еҚҺжҙӢеҸ‘еҠЁжңәеҲ¶йҖ иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжҒ’з«Ӣж¶ІеҺӢиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·иҜәзҺӣж¶ІеҺӢзі»з»ҹжңүйҷҗе…¬еҸё дјҠйЎҝж¶ІеҺӢзі»з»ҹпјҲжөҺе®Ғпјүжңүйҷҗе…¬еҸё жұҹиӢҸ科иҝҲж¶ІеҺӢжҺ§еҲ¶зі»з»ҹжңүйҷҗе…¬еҸё еұұдёңдёӯж¶Ұж¶ІеҺӢжңәжў°жңүйҷҗе…¬еҸё ж јеҠӣд№җж¶ІеҺӢзі»з»ҹпјҲеёёе·һпјүжңүйҷҗе…¬еҸё

жҢ–жҺҳжңәдә§дёҡй“ҫдёӯжёёдё»иҰҒжҳҜжҢҮжҢ–жҺҳжңәеҲ¶йҖ зҺҜиҠӮгҖӮеңЁжҢ–жҺҳжңәеҲ¶йҖ зҺҜиҠӮдёӯпјҢдјҒдёҡйңҖиҰҒйҮҮиҙӯдёҠжёёзҡ„еҺҹжқҗж–ҷе’Ңж ёеҝғйӣ¶йғЁд»¶пјҢз»ҸиҝҮеҠ е·Ҙе’Ңз»„иЈ…пјҢжңҖз»ҲеҪўжҲҗжҢ–жҺҳжңәдә§е“ҒгҖӮеңЁиҝҷдёӘзҺҜиҠӮдёӯпјҢдјҒдёҡзҡ„жҠҖжңҜж°ҙе№іе’Ңз”ҹдә§иғҪеҠӣеҜ№жҢ–жҺҳжңәзҡ„иҙЁйҮҸе’ҢжҖ§иғҪиө·зқҖиҮіе…ійҮҚиҰҒзҡ„дҪңз”ЁгҖӮжҖ»зҡ„жқҘиҜҙпјҢжҢ–жҺҳжңәдә§дёҡй“ҫдёӯжёёзҡ„еҸ‘еұ•и¶ӢеҠҝжҳҜеҗ‘зқҖй«ҳиҙЁйҮҸгҖҒй«ҳж•ҲзҺҮгҖҒдҪҺжҲҗжң¬зҡ„ж–№еҗ‘еҸ‘еұ•гҖӮеҗҢж—¶пјҢйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯеҲӣж–°пјҢжңӘжқҘжҢ–жҺҳжңәдёӯжёёдә§дёҡзҡ„еҸ‘еұ•з©әй—ҙд№ҹе°ҶиҝӣдёҖжӯҘжү©еӨ§гҖӮ

еңЁдёӢжёёеёӮеңәдёӯпјҢжҢ–жҺҳжңәдё»иҰҒз”ЁдәҺеңҹж–№жҢ–жҺҳгҖҒең°еҹәејҖжҢ–гҖҒе»әзӯ‘жӢҶйҷӨзӯүдҪңдёҡпјҢеә”з”ЁйўҶеҹҹиҰҶзӣ–жҲҝең°дә§гҖҒеҹәзЎҖи®ҫж–Ҫе»әи®ҫгҖҒзҹҝеұұзӯүгҖӮе…¶дёӯжҲҝең°дә§еёӮеңәдҪңдёәжҢ–жҺҳжңәзҡ„йҮҚиҰҒеә”з”ЁйўҶеҹҹпјҢжҢ–жҺҳжңәеңЁжҲҝең°дә§йЎ№зӣ®дёӯд№ҹеҸ‘жҢҘзқҖдёҚеҸҜжӣҝд»Јзҡ„дҪңз”ЁгҖӮ2023е№ҙеӣҪ家е’Ңж”ҝеәңжҢҒз»ӯеҸ‘еҠӣжҲҝең°дә§еёӮеңәпјҢиҗҘе•ҶзҺҜеўғеҠ йҖҹдҝ®еӨҚпјҢжҢ–жҺҳжңәзӯүе·ҘзЁӢжңәжў°дёӢжёёеёӮеңәйңҖжұӮйў„жңҹиҫ№йҷ…ж”№е–„пјҢжҢ–жҺҳжңәй”ҖйҮҸжңүжңӣжӯўи·ҢеӣһеҚҮпјҢжҺЁеҠЁиЎҢдёҡзЁіеҒҘеҸ‘еұ•гҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжұҹиӢҸжҒ’з«Ӣж¶ІеҺӢиӮЎд»Ҫжңүйҷҗе…¬еҸё

жҒ’з«Ӣж¶ІеҺӢдҪңдёәдёҖ家专дёҡз”ҹдә§ж¶ІеҺӢе…ғ件еҸҠж¶ІеҺӢзі»з»ҹзҡ„е…¬еҸёпјҢе§Ӣе»әдәҺ2005е№ҙпјҢз»ҸиҝҮеӨҡе№ҙзҡ„з»ҸиҗҘе’ҢеҸ‘еұ•пјҢе·Із”ұеҺҹжқҘзҡ„ж¶ІеҺӢжІ№зјёеҲ¶йҖ е•ҶйҖҗжёҗеҸ‘еұ•жҲҗдёәйӣҶй«ҳеҺӢжІ№зјёгҖҒж¶ІеҺӢеӨҡи·ҜйҳҖгҖҒж¶ІеҺӢзі»з»ҹгҖҒй«ҳзІҫеҜҶж¶ІеҺӢ铸件зӯүдә§е“ҒдёҡеҠЎдәҺдёҖдҪ“зҡ„з»јеҗҲжҖ§дјҒдёҡгҖӮйқўеҜ№еӨҚжқӮеӨҡеҸҳзҡ„з»ҸжөҺзҺҜеўғпјҢжҒ’з«Ӣж¶ІеҺӢзҙ§и·ҹеӣҪеҶ…е·ҘзЁӢжңәжў°иЎҢдёҡе…ЁзҗғеҢ–гҖҒз”өеҠЁеҢ–и¶ӢеҠҝпјҢеҲ©з”ЁзҺ°жңүдә§е“Ғзҡ„з«һдәүдјҳеҠҝпјҢз§ҜжһҒжӢ“еұ•еӣҪдә§е“ҒзүҢзҡ„еҮәеҸЈд»ҪйўқпјҢ并й’ҲеҜ№жҖ§ең°ејҖеҸ‘еёғеұҖзӣёе…із”өеҠЁжҺ§еҲ¶еҸҠжү§иЎҢиЈ…зҪ®гҖӮ

жҒ’з«Ӣж¶ІеҺӢдё»иҰҒдёәзҫҺеӣҪеҚЎзү№еҪјеӢ’гҖҒж—Ҙз«Ӣе»әжңәгҖҒдёүдёҖгҖҒеҫҗе·ҘгҖҒжҹіе·ҘзӯүеӣҪеҶ…еӨ–еӨ§дёӯеһӢдё»жңәеҺӮй…ҚеҘ—ж–°жңәдә§е“ҒпјҢдә§е“ҒеңЁжҢ–жҺҳжңәгҖҒй«ҳз©әдҪңдёҡе№іеҸ°гҖҒе·Ҙдёҡи®ҫеӨҮзӯүйўҶеҹҹжңүзқҖиҫғй«ҳзҡ„еёӮеңәеҚ жңүзҺҮгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢжҒ’з«Ӣж¶ІеҺӢзЁіжӯҘжҺЁиҝӣз»ҸиҗҘдёҡеҠЎеҸ‘еұ•пјҢеңЁж·ұиҖ•еӣҪеҶ…еёӮеңәзҡ„еҗҢж—¶пјҢз§ҜжһҒжҺЁеҠЁжө·еӨ–еёӮеңәеёғеұҖпјҢе…ұй”Җе”®жҢ–жҺҳжңәдё“з”ЁжІ№зјё32.28дёҮеҸӘпјҢеҗҢжҜ”еўһй•ҝ5%пјҢе…¶дёӯжҢ–жңәжІ№зјёжө·еӨ–еёӮеңәиҗҘ收еҗҢжҜ”еўһй•ҝ18%гҖӮеңЁжӯӨжңҹй—ҙпјҢйҮҚеһӢиЈ…еӨҮз”Ёйқһж ҮеҮҶжІ№зјёдә§е“Ғе…ұй”Җе”®11.43дёҮеҸӘпјҢиҫғ2022е№ҙеҗҢжңҹеўһй•ҝ18%гҖӮ

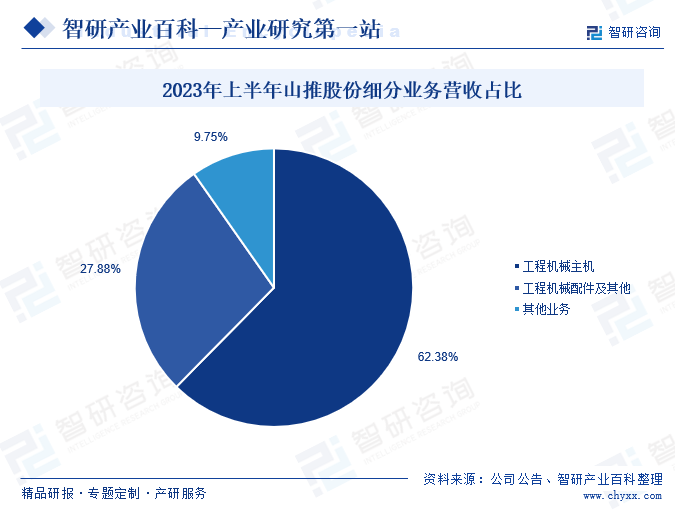

пјҲ2пјүеұұжҺЁе·ҘзЁӢжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё

еұұжҺЁиӮЎд»ҪдҪңдёәдёҖ家专注дәҺз ”еҸ‘е»әзӯ‘е·ҘзЁӢжңәжў°гҖҒзҹҝеұұжңәжў°гҖҒеҶңз”°еҹәжң¬е»әи®ҫжңәжў°зӯүйўҶеҹҹзӣёе…іи®ҫеӨҮеҸҠй…Қ件зҡ„дјҒдёҡпјҢдә§е“ҒеҢ…жӢ¬жҺЁеңҹжңәгҖҒжҢ–жҺҳжңәгҖҒеҺӢи·Ҝжңәзӯүдё»жңәдә§е“ҒпјҢд»ҘеҸҠйҷ„еёҰеә•зӣҳжҖ»жҲҗгҖҒдј еҠЁйғЁд»¶зӯүж ёеҝғйӣ¶йғЁд»¶дә§е“ҒгҖӮд»Һз»ҶеҲҶз»ҸиҗҘдёҡеҠЎжқҘзңӢпјҢеұұжҺЁиӮЎд»Ҫзҡ„з»ҸиҗҘдёҡеҠЎдё»иҰҒеҲҶдёәе·ҘзЁӢжңәжў°дё»жңәеҲ¶йҖ гҖҒе·ҘзЁӢжңәжў°й…Қ件еҲ¶йҖ дёӨеӨ§зұ»пјҢ2023е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёе·ҘзЁӢжңәжў°дё»жңәеҲ¶йҖ дёҡеҠЎиҗҘ收е…ұи®Ў30.34дәҝе…ғпјҢеҚ жҜ”62.38%пјҢе·ҘзЁӢжңәжў°й…Қ件еҸҠе…¶д»–дёҡеҠЎиҗҘ收дёә13.56дәҝе…ғпјҢеҚ жҜ”27.88%гҖӮе…¬еҸёз»ҸиҝҮ40еӨҡе№ҙзҡ„еҸ‘еұ•пјҢеҪўжҲҗдәҶд»ҘжҺЁеңҹжңәдә§е“Ғдёәдё»пјҢеҺӢи·ҜжңәгҖҒжҢ–жҺҳжңәзӯүдё»жңәдә§е“ҒеҸҠе·ҘзЁӢжңәжў°йӣ¶йғЁд»¶е№¶еӯҳе’ҢеҚҸеҗҢеҸ‘еұ•зҡ„е®Ңж•ҙдә§дёҡй“ҫпјҢе…ұеҗҢеҠ©еҠӣе…¬еҸёз»ҸиҗҘдёҡз»©жҢҒз»ӯжҸҗеҚҮгҖӮжңӘжқҘйҡҸзқҖеұұжҺЁиӮЎд»Ҫеҗ„йЎ№з»ҸиҗҘдёҡеҠЎдёҚж–ӯе®Ңе–„пјҢдә§е“Ғзҹ©йҳөжҢҒз»ӯдё°еҜҢпјҢе…¬еҸёиҗҘдёҡ收е…Ҙжңүжңӣеҫ—еҲ°иҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

жҢ–жҺҳжңәдҪңдёәе·ҘзЁӢйЎ№зӣ®е»әи®ҫдёӯзҡ„йҮҚиҰҒе·ҘзЁӢжңәжў°пјҢйҡҸзқҖдёҠжёёеҺҹжқҗж–ҷд»·ж јзҡ„йҖҗжӯҘдёӢйҷҚпјҢеҸҠж ёеҝғйӣ¶йғЁд»¶еӣҪдә§еҢ–ж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢжҢ–жҺҳжңәдә§дёҡд№ҹеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢеҗ„еӨ§жҢ–жҺҳжңәдё»жңәеҺӮе•Ҷз”ҹдә§жҲҗжң¬зЁіжӯҘйҷҚдҪҺпјҢзӣҲеҲ©ж°ҙе№іжҢҒз»ӯжҸҗеҚҮпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪжҢ–жҺҳжңәдә§й”ҖйҮҸжҖ»дҪ“дҝқжҢҒзЁіжӯҘеўһй•ҝжҖҒеҠҝгҖӮдҪҶйҡҸзқҖжҲҝең°дә§зӯүдё»иҰҒеә”з”ЁйўҶеҹҹйңҖжұӮдёӢйҷҚпјҢжҲ‘еӣҪжҢ–жҺҳжңәдә§дёҡеҸ‘еұ•еҸ—йҳ»пјҢжҢҒз»ӯжүҝеҺӢпјҢеҜјиҮҙдә§е“Ғдә§й”ҖйҮҸеҗҢжҜ”еҮәзҺ°иҙҹеўһй•ҝгҖӮ

жҚ®дёӯеӣҪе·ҘзЁӢжңәжў°е·ҘдёҡеҚҸдјҡж•°жҚ®з»ҹи®ЎпјҢ2023е№ҙ1-12жңҲпјҢе…ұй”Җе”®жҢ–жҺҳжңә195018еҸ°пјҢеҗҢжҜ”дёӢйҷҚ25.4%гҖӮд»ҺжңҲеәҰй”ҖйҮҸжқҘзңӢпјҢ2023е№ҙ12жңҲпјҢжҲ‘еӣҪеҗ„зұ»жҢ–жҺҳжңәй”ҖйҮҸеҗҲи®Ў16698еҸ°пјҢеҗҢжҜ”дёӢйҷҚ1.01%пјҢзҺҜжҜ”еўһй•ҝ11.89%пјҢе…¶дёӯеӣҪеҶ…жҢ–жҺҳжңәй”ҖйҮҸ7625еҸ°пјҢеҗҢжҜ”еўһй•ҝ24%гҖӮеҸ—зӣҠдәҺеӣҪеҶ…жҢ–жҺҳжңәдә§е“ҒйңҖжұӮеӣһеҚҮпјҢ12жңҲжҲ‘еӣҪжҢ–жҺҳжңәдә§е“ҒжҖ»й”ҖйҮҸеҗҢжҜ”йҷҚе№…еҮәзҺ°еӨ§е№…收缩пјҢзҺҜжҜ”е®һзҺ°еӨ§е№…еўһй•ҝпјҢжҢ–жҺҳжңәиҗҘе•ҶзҺҜеўғжҢҒз»ӯдјҳеҢ–е’Ңж”№е–„гҖӮ2024е№ҙпјҢеңЁжҲ‘еӣҪең°дә§ж”ҝзӯ–жҢҒз»ӯжқҫз»‘пјҢж”ҝеәңеҠ еӨ§еҜ№жү©еҶ…йңҖзҡ„еҲәжҝҖеҠӣеәҰдёӢпјҢжҢ–жҺҳжңәзӯүе·ҘзЁӢжңәжў°и®ҫеӨҮйңҖжұӮжңүжңӣеҫ—еҲ°еӣһеҚҮгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеёӮеңәйңҖжұӮеӣһжҡ–

жҢ–жҺҳжңәиЎҢдёҡзҡ„еә”з”ЁйўҶеҹҹеҢ…жӢ¬жҲҝең°дә§гҖҒеҹәзЎҖи®ҫж–Ҫе»әи®ҫгҖҒеҶңдёҡгҖҒзҹҝдёҡзӯүеӨҡдёӘйўҶеҹҹпјҢ2023е№ҙд»ҘжқҘпјҢйҡҸзқҖеӣҪ家е’Ңж”ҝеәңйғЁй—ЁйҷҶз»ӯеҮәеҸ°еӨҡйЎ№жҲҝең°дә§еҲ©еҘҪж”ҝзӯ–пјҢжҢҒз»ӯеҲәжҝҖең°дә§йңҖжұӮпјҢеҠ еҝ«дҝ®еӨҚжҲҝең°дә§иЎҢдёҡиҗҘе•ҶзҺҜеўғпјҢжҺЁеҠЁдә§дёҡеҸ‘еұ•дјҒзЁіеӣһеҚҮпјҢе°ҶиҝӣдёҖжӯҘеёҰеҠЁжҢ–жҺҳжңәеёӮеңәйңҖжұӮеӣһеҚҮгҖӮеңЁеҶңдёҡйўҶеҹҹпјҢйҡҸзқҖеҶңдёҡзҺ°д»ЈеҢ–зҡ„зЁіжӯҘжҺЁиҝӣпјҢеҶңз”°ж°ҙеҲ©гҖҒеңҹең°ж•ҙжІ»зӯүйЎ№зӣ®жҢҒз»ӯеўһеҠ пјҢеҜ№дәҺжҢ–жҺҳжңәзӯүе·ҘзЁӢжңәжў°зҡ„йңҖжұӮд№ҹйҡҸд№Ӣеўһй•ҝпјҢеҠ©еҠӣжҢ–жҺҳжңәдә§дёҡжҢҒз»ӯеҸ‘еұ•гҖӮжҖ»дҪ“жқҘиҜҙпјҢеёӮеңәйңҖжұӮжҳҜжҺЁеҠЁжҢ–жҺҳжңәиЎҢдёҡеҸ‘еұ•зҡ„е…ій”®еӣ зҙ д№ӢдёҖпјҢжңӘжқҘпјҢйҡҸзқҖеҹҺеёӮеҢ–иҝӣзЁӢзҡ„ж·ұе…ҘжҺЁиҝӣгҖҒеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„дёҚж–ӯеҠ ејәгҖҒең°дә§иЎҢдёҡзЁіеҒҘеӨҚиӢҸпјҢжҢ–жҺҳжңәеёӮеңәйңҖжұӮе°ҶеҠ йҖҹйҮҠж”ҫгҖӮ

пјҲ2пјүж•°еӯ—еҢ–жҠҖжңҜжҢҒз»ӯиөӢиғҪ

йҡҸзқҖдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®зӯүж–°е…ҙжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҷәиғҪеҲ¶йҖ йҖҗжёҗжҲҗдёәиЎҢдёҡзҡ„еҸ‘еұ•и¶ӢеҠҝгҖӮж— дәәй©ҫ驶жҢ–жҺҳжңәдҪңдёәиЎҢдёҡжҷәиғҪеҢ–еә”з”Ёзҡ„дә§зү©пјҢиғҪеӨҹеңЁиҫғдёәеҚұйҷ©е’ҢеӨҚжқӮзҡ„зҺҜеўғдёӢиҝӣиЎҢж–Ҫе·ҘдҪңдёҡпјҢжңүж•ҲйҷҚдҪҺе®үе…ЁйЈҺйҷ©гҖӮеҗҢж—¶пјҢж¶ІеҺӢзі»з»ҹгҖҒжҷәиғҪеҢ–жҺ§еҲ¶зі»з»ҹз ”еҸ‘дёҚж–ӯзӘҒз ҙпјҢжһҒеӨ§ең°жҸҗеҚҮдәҶжҢ–жҺҳжңәзҡ„иғҪжәҗеҲ©з”Ёе’ҢжңәеҷЁж“ҚдҪңж•ҲзҺҮгҖӮжңӘжқҘиҮӘеҠЁеҢ–жҠҖжңҜе°ҶдјҡжҢҒз»ӯиөӢиғҪжҢ–жҺҳжңәдә§дёҡпјҢжҺЁеҠЁжһ„е»әиҮӘдё»жҢ–жҺҳгҖҒи·Ҝеҫ„规еҲ’гҖҒиҮӘеҠЁиЈ…еҚёзӯүе…ЁиҮӘеҠЁеҢ–дҪңдёҡжЁЎејҸпјҢжңүж•ҲжҸҗеҚҮе·ҘзЁӢйЎ№зӣ®зҡ„ж–Ҫе·Ҙж•ҲзҺҮе’ҢдҪңдёҡе®үе…ЁгҖӮ

пјҲ3пјүе…ЁзҗғеёӮеңәеёғеұҖжҸҗйҖҹ

йҡҸзқҖжҲ‘еӣҪе·ҘзЁӢжңәжў°иЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•е’ҢеЈ®еӨ§пјҢеӣҪеҶ…еёӮеңәеҜ№дәҺжҢ–жҺҳжңәзӯүе·ҘзЁӢжңәжў°дә§е“Ғзҡ„йңҖжұӮйҖҗжӯҘи¶ӢдәҺйҘұе’ҢпјҢжө·еӨ–еёӮеңәжҲҗдёәжҢ–жҺҳжңәдјҒдёҡз»ҸиҗҘе’ҢеҸ‘еұ•зҡ„ж–°еўһй•ҝзӮ№гҖӮеңЁжҲ‘еӣҪвҖңдёҖеёҰдёҖи·ҜвҖқж”ҝзӯ–зҡ„дёҚж–ӯж·ұеҢ–дёӢпјҢеҗ„дјҒдёҡз§ҜжһҒе®һж–ҪеӣҪйҷ…еҢ–жҲҳз•ҘпјҢеҠ еҝ«жҺЁеҠЁдә§е“ҒеҮәжө·иҝӣзЁӢпјҢжҢ–жҺҳжңәзӯүдә§е“Ғзҡ„еҮәеҸЈи§„жЁЎе’ҢжҜ”дҫӢжҢҒз»ӯжҸҗеҚҮгҖӮзҺ°йҳ¶ж®өпјҢеңЁе…Ёзҗғз»ҸжөҺеўһйҖҹж”ҫзј“зҡ„еҪұе“ҚдёӢпјҢеҗ„еӣҪж”ҝеәңжҢҒз»ӯеҠ еӨ§еҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„жҠ•е…ҘеҠӣеәҰпјҢд»ҘеҲәжҝҖз»ҸжөҺзҡ„иҝӣдёҖжӯҘеҸ‘еұ•пјҢдёәжҲ‘еӣҪжҢ–жҺҳжңәдјҒдёҡеёғеұҖжө·еӨ–еёӮеңәжҸҗдҫӣдәҶжңүеҲ©жқЎд»¶гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүдә§иғҪиҝҮеү©

жӯӨеүҚпјҢйҡҸзқҖеҹәзЎҖи®ҫж–Ҫе»әи®ҫе’ҢжҲҝең°дә§еёӮеңәзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҢ–жҺҳжңәеёӮеңәйңҖжұӮдёҚж–ӯеўһй•ҝпјҢдјҒдёҡзә·зә·жү©еӨ§дә§иғҪгҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢйғЁеҲҶдјҒдёҡдёәиҝҪжұӮзҹӯжңҹеҲ©зӣҠпјҢзӣІзӣ®жү©еӨ§дә§иғҪпјҢеҜјиҮҙдә§иғҪиҝҮеү©гҖӮеӨҡж•°дјҒдёҡ规模иҫғе°ҸгҖҒдә§е“ҒеҗҢиҙЁеҢ–дёҘйҮҚгҖҒеёӮеңәиҗҘй”Җзӯ–з•ҘдёҚеҪ“зӯүй—®йўҳд№ҹиҮҙдҪҝеёӮеңәз«һдәүиҝӣдёҖжӯҘеҠ еү§пјҢдјҒдёҡдёәдәүеӨәеёӮеңәд»ҪйўқпјҢеҸҜиғҪйҮҮеҸ–дҪҺд»·зӯ–з•ҘпјҢиҝӣиҖҢжү°д№ұжҢ–жҺҳжңәдә§дёҡз”ҹжҖҒзҺҜеўғгҖӮ

пјҲ2пјүеҺҹжқҗж–ҷжҲҗжң¬дёҠж¶Ё

жҢ–жҺҳжңәиЎҢдёҡеҺҹжқҗж–ҷжҲҗжң¬дёҠж¶ЁжҳҜдёҖдёӘдёҚеҸҜеҝҪи§Ҷзҡ„й—®йўҳгҖӮжҢ–жҺҳжңәеҲ¶йҖ зҡ„дё»иҰҒеҺҹжқҗж–ҷеҢ…жӢ¬й’ўй“ҒгҖҒй“ңгҖҒй“қзӯүпјҢе…¶дёӯй’ўй“ҒеҚ жҜ”жңҖеӨ§пјҢдё»иҰҒеҺҹжқҗж–ҷзҡ„д»·ж јжіўеҠЁе°ҶзӣҙжҺҘеҪұе“ҚеҲ°жҢ–жҺҳжңәзҡ„з”ҹдә§жҲҗжң¬гҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖе…Ёзҗғз»ҸжөҺеҪўеҠҝзҡ„еҸҳеҢ–е’ҢзҺҜдҝқиҰҒжұӮзҡ„жҸҗй«ҳпјҢеҺҹжқҗж–ҷеёӮеңәдҫӣжұӮе…ізі»е’Ңд»·ж јиө°еҠҝйғҪеӯҳеңЁдёҚзЎ®е®ҡжҖ§пјҢеҠ дёҠзү©жөҒгҖҒиҝҗиҫ“зӯүиҙ№з”Ёзҡ„еўһеҠ пјҢеҜјиҮҙжҢ–жҺҳжңәиЎҢдёҡзҡ„з”ҹдә§жҲҗжң¬дёҚж–ӯдёҠж¶ЁпјҢиҝӣиҖҢдёҚж–ӯеҠ еӨ§жҢ–жҺҳжңәдјҒдёҡзҡ„з»ҸиҗҘйЈҺйҷ©гҖӮ

пјҲ3пјүдәәжүҚзҹӯзјә

жҢ–жҺҳжңәдә§дёҡдҪңдёәеӣҪж°‘з»ҸжөҺзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢеҜ№дәҺжҺЁеҠЁеӣҪеҶ…з»ҸжөҺй«ҳиҙЁйҮҸеҸ‘еұ•иө·зқҖйҮҚиҰҒдҪңз”ЁгҖӮиҝ‘е№ҙжқҘпјҢеңЁеёӮеңәйңҖжұӮзҡ„жӢүеҠЁдёӢпјҢжҢ–жҺҳжңәдә§дёҡ规模жҢҒз»ӯжү©еӨ§пјҢдә§е“ҒжҠҖжңҜе’Ңз”ҹдә§е·Ҙиүәд№ҹеңЁдёҚж–ӯжӣҙж–°пјҢиҝӣдёҖжӯҘеҠ еӨ§дјҒдёҡеҜ№дәҺй«ҳзҙ иҙЁдәәжүҚзҡ„йңҖжұӮгҖӮдҪҶз”ұдәҺжҲ‘еӣҪзҺ°йҳ¶ж®өжҢ–жҺҳжңәиЎҢдёҡзҡ„еҹ№и®ӯдҪ“зі»д»Қжңүж¬ зјәпјҢдёҚеӨҹе®Ңе–„пјҢеҹ№и®ӯиҙЁйҮҸеұӮж¬ЎдёҚйҪҗпјҢдёҚиғҪеҫҲеҘҪең°ж»Ўи¶ідјҒдёҡзҡ„йңҖжұӮпјҢеҜјиҮҙжҲ‘еӣҪжҢ–жҺҳжңәиЎҢдёҡд»ҚеӯҳеңЁдёҖе®ҡзҡ„дәәжүҚзҹӯзјәй—®йўҳпјҢиҝӣиҖҢеҲ¶зәҰиЎҢдёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

е…«гҖҒз«һдәүж јеұҖ

д»Һе…ЁзҗғеёӮеңәжқҘзңӢпјҢе…ЁзҗғжҢ–жҺҳжңәеёӮеңәе‘ҲзҺ°еҮәеӨҡеұӮж¬ЎгҖҒеӨҡе…ғеҢ–зҡ„з«һдәүж јеұҖпјҢеҗ„еӨ§е“ҒзүҢеңЁжҠҖжңҜгҖҒе“ҒиҙЁгҖҒжңҚеҠЎзӯүж–№йқўеұ•ејҖжҝҖзғҲз«һдәүпјҢеёӮеңәд»Ҫйўқдё»иҰҒйӣҶдёӯеңЁж—Ҙжң¬гҖҒйҹ©еӣҪгҖҒзҫҺеӣҪгҖҒдёӯеӣҪзӯүеӣҪ家гҖӮе…¶дёӯж—Ҙжң¬е“ҒзүҢеҚ жҚ®иҫғй«ҳзҡ„еёӮеңәд»ҪйўқпјҢ2023е№ҙе…ЁзҗғжҢ–жҺҳжңәеҲ¶йҖ е•ҶеүҚ20ејәдјҒдёҡдёӯпјҢж—Ҙжң¬дјҒдёҡеҚ жҚ®дёӨеёӯпјҢеҲҶеҲ«жҳҜе°Ҹжқҫе’Ңж—Ҙз«Ӣе»әжңәгҖӮжӯӨеӨ–пјҢзҫҺеӣҪе“ҒзүҢеҚЎзү№еҪјеӢ’гҖҒз‘һе…ёе“ҒзүҢжІғе°”жІғе»әжңәзӯүд№ҹжҳҜе…ЁзҗғжҢ–жҺҳжңәеёӮеңәзҡ„йўҶе…ҲиҖ…гҖӮ

еңЁжҲ‘еӣҪжҢ–жҺҳжңәеёӮеңәпјҢжҲ‘еӣҪжҢ–жҺҳжңәиЎҢдёҡз»ҸеҺҶдәҶд»Һиө·жӯҘйҳ¶ж®өеҲ°жҲҗдёәе…ЁзҗғйўҶеҶӣиҖ…зҡ„жј«й•ҝеҺҶзЁӢпјҢеӣҪ家ж”ҝеәңзҡ„ж”ҜжҢҒгҖҒеӣҪеҶ…дјҒдёҡзҡ„дёҚж–ӯеҠӘеҠӣе’ҢжҠҖжңҜеҲӣж–°пјҢд»ҘеҸҠеӣҪйҷ…еёӮеңәзҡ„йңҖжұӮйғҪдҝғдҪҝдёӯеӣҪжҢ–жҺҳжңәеҲ¶йҖ дёҡеҸ–еҫ—дәҶд»Өдәәзһ©зӣ®зҡ„жҲҗе°ұгҖӮеңЁ2023е№ҙе…ЁзҗғжҢ–жҺҳжңәеҲ¶йҖ е•ҶеүҚ20ејәдјҒдёҡдёӯпјҢдёӯеӣҪжҢ–жҺҳжңәе“ҒзүҢеҚ жҚ®еӣӣеёӯпјҢеҲҶеҲ«жҳҜдёүдёҖйҮҚе·ҘгҖҒеҫҗе·Ҙжңәжў°гҖҒжҹіе·Ҙжңәжў°гҖҒдёӯиҒ”йҮҚ科пјҢиҝҷзұ»е“ҒзүҢеңЁжҠҖжңҜгҖҒе“ҒиҙЁгҖҒжңҚеҠЎзӯүж–№йқўжңүзқҖиҫғејәзҡ„йўҶе…ҲдјҳеҠҝпјҢеңЁеӣҪйҷ…еёӮеңәдёӯдә«жңүеҫҲй«ҳзҡ„еЈ°иӘүгҖӮ2024е№ҙйҡҸзқҖеӣҪеҶ…еёӮеңәйңҖжұӮзҡ„йҖҗжӯҘеӣһеҚҮпјҢеӨҙйғЁдјҒдёҡе°ҶиҝӣдёҖжӯҘеҠ еӨ§дә§е“ҒеҚҮзә§е’ҢжҠҖжңҜз ”еҸ‘зҡ„еҠӣеәҰпјҢжҢҒз»ӯжҸҗеҚҮдә§е“ҒжҖ§иғҪе’ҢжңҚеҠЎиҙЁйҮҸпјҢзЁіжӯҘжҠўеҚ еёӮеңәд»ҪйўқпјҢжҲ‘еӣҪжҢ–жҺҳжңәеёӮеңәйӣҶдёӯеәҰе°ҶжҢҒз»ӯжҸҗеҚҮпјҢеёӮеңәд»ҪйўқдёҚж–ӯеҗ‘йҫҷеӨҙдјҒдёҡиҒҡжӢўгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

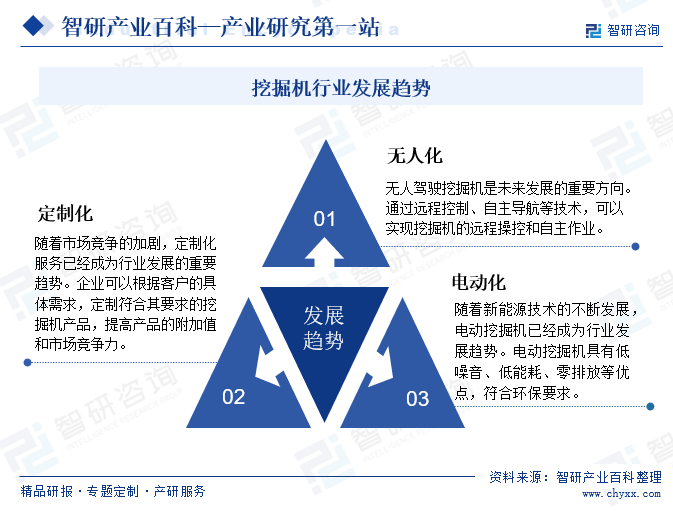

еңЁвҖңеҸҢзўівҖқиғҢжҷҜдёӢпјҢеӣҪ家е’Ңж”ҝеәңд»ҺдҪҺзўіеҮҸжҺ’гҖҒж”ҝзӯ–жү¶жҢҒзӯүж–№йқўдёәе·ҘзЁӢжңәжў°иЎҢдёҡз”өеҠЁеҢ–жҢҮжҳҺдәҶеҸ‘еұ•ж–№еҗ‘гҖӮеҗҢж—¶пјҢйҡҸзқҖзҺҜдҝқж”ҝзӯ–ж—ҘзӣҠдёҘж јгҖҒж”ҝзӯ–жү§иЎҢеҠӣеәҰж—Ҙи¶ӢеҠ ејәпјҢе·ҘзЁӢжңәжў°иЎҢдёҡж–°иғҪжәҗи®ҫеӨҮеҠ йҖҹжё—йҖҸпјҢжҢ–жҺҳжңәдә§е“Ғз”өеҠЁеҢ–еҸ‘еұ•жӯҘе…ҘдёҠиЎҢе‘ЁжңҹпјҢиЎҢдёҡз”өеҠЁеҢ–иҝӣзЁӢжҢҒз»ӯжҺЁиҝӣгҖӮжӯӨеӨ–пјҢе®ҡеҲ¶еҢ–гҖҒж— дәәеҢ–д№ҹжҳҜжҢ–жҺҳжңәиЎҢдёҡйҮҚиҰҒеҸ‘еұ•и¶ӢеҠҝгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжҢ–жҺҳжңәиЎҢдёҡеёӮеңәзҺ°зҠ¶еҸҠз«һдәүж јеұҖеҲҶжһҗпјҡдёүдёҖйҮҚе·ҘйҫҷеӨҙдјҳеҠҝжҳҺжҳҫ[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжҢ–жҺҳжңәиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡиЎҢдёҡйӣҶдёӯеәҰй«ҳпјҢеҸ‘еұ•еүҚжҷҜе№ҝйҳ” [еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжҢ–жҺҳжңәиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗпјҡеҹәе»әйңҖжұӮеҚҮжё©еёҰеҠЁиЎҢдёҡеҸ‘еұ• [еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)