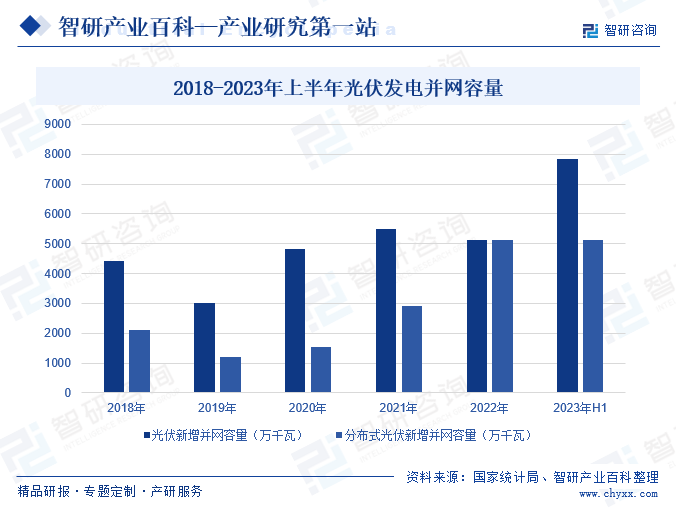

ж‘ҳиҰҒпјҡзҺ°йҳ¶ж®өпјҢйҡҸзқҖеӣҪж°‘зҺҜдҝқж„ҸиҜҶзҡ„ж—ҘзӣҠжҸҗй«ҳпјҢз»ҝиүІе»әзӯ‘е·ІжҲҗдёәе…Ёзҗғе»әзӯ‘иЎҢдёҡеҸ‘еұ•зҡ„ж–°и¶ӢеҠҝпјҢдҪңдёәдёҖз§ҚеҲӣж–°зҡ„е»әзӯ‘зҗҶеҝөе’Ңе®һи·өпјҢBIPVе°Ҷе…үдјҸжҠҖжңҜе’Ңдј з»ҹе»әзӯ‘иҝӣиЎҢжңүжңәз»“еҗҲпјҢдёәз»ҝиүІе»әзӯ‘иЎҢдёҡеҸ‘еұ•жҸҗдҫӣејәеӨ§ж”ҜжҢҒгҖӮеңЁжҲ‘еӣҪеӨ§еҠӣжҺЁеҠЁжһ„е»әж–°еһӢиғҪжәҗз»“жһ„зҡ„иғҢжҷҜдёӢпјҢе…үдјҸеҸ‘з”өеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢж–°еўһе…үдјҸеҸ‘з”ө并зҪ‘е®№йҮҸжҢҒз»ӯжҸҗеҚҮгҖӮеӣҪ家иғҪжәҗеұҖж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёҠеҚҠе№ҙжҲ‘еӣҪе…үдјҸеҸ‘з”өж–°еўһ并зҪ‘е®№йҮҸдёә7842.3дёҮеҚғз“ҰпјҢеҗҢжҜ”еўһй•ҝ154%пјӣеҲҶеёғејҸе…үдјҸеҸ‘з”өж–°еўһз”өзҪ‘е®№йҮҸдёә5111.4дёҮеҚғз“ҰпјҢеҗҢжҜ”еўһйҖҹиҫҫ160%гҖӮжңӘжқҘпјҢе…үдјҸеҸ‘з”ө并зҪ‘е®№йҮҸжҢҒз»ӯеўһеҠ еҸҠе…үдјҸеҸ‘з”өжҠҖжңҜжҢҒз»ӯжҲҗзҶҹпјҢдёәжҲ‘еӣҪе…үдјҸе»әзӯ‘дёҖдҪ“еҢ–дә§дёҡеҸ‘еұ•жҸҗдҫӣејәеҠІжҠҖжңҜж”Ҝж’‘гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

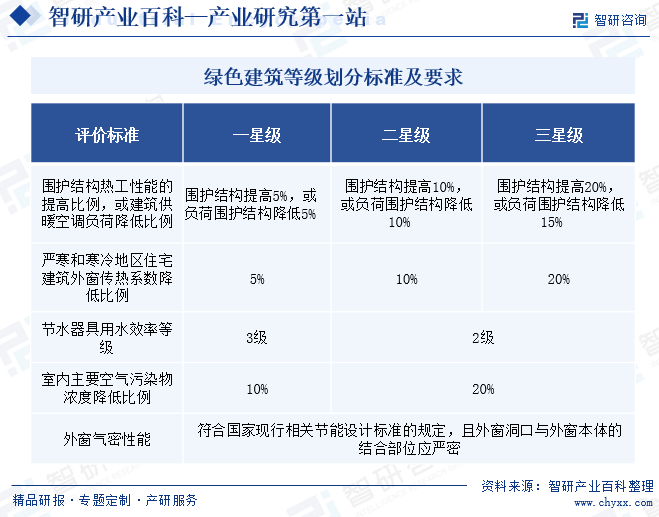

ж №жҚ®гҖҠз»ҝиүІе»әзӯ‘иҜ„д»·ж ҮеҮҶгҖӢGB/T50378-2019пјҢз»ҝиүІе»әзӯ‘жҳҜжҢҮеңЁе…ЁеҜҝе‘ҪжңҹеҶ…пјҢиҠӮзәҰиө„жәҗгҖҒдҝқжҠӨзҺҜеўғгҖҒеҮҸе°‘жұЎжҹ“пјҢдёәдәә们жҸҗдҫӣеҒҘеә·гҖҒйҖӮз”ЁгҖҒй«ҳж•Ҳзҡ„дҪҝз”Ёз©әй—ҙпјҢжңҖеӨ§йҷҗеәҰең°е®һзҺ°дәәдёҺиҮӘ然е’Ңи°җе…ұз”ҹзҡ„й«ҳиҙЁйҮҸе»әзӯ‘гҖӮз»ҝиүІе»әзӯ‘жҢүзӯүзә§еҲ’еҲҶдёәеҹәжң¬зә§гҖҒдёҖжҳҹзә§гҖҒдәҢжҳҹзә§гҖҒдёүжҳҹзә§еӣӣдёӘзӯүзә§гҖӮеҪ“ж»Ўи¶іе…ЁйғЁжҺ§еҲ¶йЎ№иҰҒжұӮж—¶пјҢз»ҝиүІе»әзӯ‘зӯүзә§еә”дёәеҹәжң¬зә§гҖӮдёҖжҳҹзә§гҖҒдәҢжҳҹзә§гҖҒдёүжҳҹзә§дёүдёӘзӯүзә§зҡ„з»ҝиүІе»әзӯ‘еқҮеә”ж»Ўи¶іе…ЁйғЁжҺ§еҲ¶йЎ№зҡ„иҰҒжұӮпјҢдё”жҜҸзұ»жҢҮж Үзҡ„иҜ„еҲҶйЎ№еҫ—еҲҶдёҚеә”е°ҸдәҺе…¶иҜ„еҲҶйЎ№ж»ЎеҲҶеҖјзҡ„30%пјҢеҗҢж—¶пјҢиҝҷдёүзұ»зӯүзә§зҡ„з»ҝиүІе»әзӯ‘еқҮеә”иҝӣиЎҢе…ЁиЈ…дҝ®пјҢе…ЁиЈ…дҝ®е·ҘзЁӢиҙЁйҮҸгҖҒйҖүз”Ёжқҗж–ҷеҸҠдә§е“ҒиҙЁйҮҸз¬ҰеҗҲеӣҪ家зҺ°иЎҢжңүе…іж ҮеҮҶзҡ„规е®ҡгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

з»ҝиүІе»әзӯ‘иЎҢдёҡзҡ„дё»з®ЎйғЁй—ЁжҳҜдҪҸжҲҝе’ҢеҹҺд№Ўе»әи®ҫйғЁеҸҠеҗ„ең°е»әи®ҫиЎҢж”ҝдё»з®ЎйғЁй—ЁгҖӮдҪҸжҲҝе’ҢеҹҺд№Ўе»әи®ҫйғЁдё»иҰҒиҙҹиҙЈжӢҹи®ўдҪҸжҲҝе’ҢеҹҺд№Ўе»әи®ҫж”ҝзӯ–пјҢзӣ‘зқЈз®ЎзҗҶе»әзӯ‘еёӮеңәгҖҒе»әзӯ‘е®үе…Ёе’ҢжҲҝең°дә§еёӮеңәзӯүгҖӮдёӯеӣҪе»әзӯ‘иҠӮиғҪеҚҸдјҡгҖҒдёӯеӣҪеӢҳеҜҹи®ҫи®ЎеҚҸдјҡзӯүжҳҜз»ҝиүІе»әзӯ‘иЎҢдёҡзҡ„е…ЁеӣҪжҖ§иҮӘеҫӢжҖ§з»„з»ҮпјҢеҜ№иЎҢдёҡиҝӣиЎҢжҠҖжңҜж ҮеҮҶгҖҒиЎҢдёҡжҺЁе№ҝзӯүж–№йқўзҡ„з®ЎзҗҶпјҢеҗҢж—¶иҙҹиҙЈз»ҝиүІе»әзӯ‘иЎҢдёҡдә§дёҡеҸҠеёӮеңәз ”з©¶гҖҒеҗ‘ж”ҝеәңйғЁй—ЁжҸҗеҮәдә§дёҡеҸ‘еұ•е»әи®®гҖҒжҺЁеҠЁиЎҢдёҡеҜ№еӨ–дәӨжөҒзӯүе·ҘдҪңгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

е»әзӯ‘дёҡжҳҜиғҪжәҗж¶ҲиҖ—гҖҒзўіжҺ’ж”ҫзҡ„дё»иҰҒйўҶеҹҹд№ӢдёҖпјҢжҳҜеҠ еҝ«е®һзҺ°вҖңеҸҢзўівҖқзӣ®ж Үзҡ„йҮҚиҰҒиҗҪи„ҡзӮ№гҖӮжҲ‘еӣҪж”ҝеәңеӨ§еҠӣж”ҜжҢҒз»ҝиүІе»әзӯ‘дә§дёҡеҸ‘еұ•пјҢ2023е№ҙ8жңҲпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”зӯүеҚҒйғЁй—ЁеҚ°еҸ‘гҖҠз»ҝиүІдҪҺзўіе…ҲиҝӣжҠҖжңҜзӨәиҢғе·ҘзЁӢе®һж–Ҫж–№жЎҲгҖӢпјҢе…¶дёӯжҸҗеҲ°пјҢиҰҒеҠ еҝ«е»әзӯ‘йўҶеҹҹзӨәиҢғйЎ№зӣ®е»әи®ҫпјҢеҢ…жӢ¬и¶…дҪҺиғҪиҖ—е»әзӯ‘гҖҒиҝ‘йӣ¶иғҪиҖ—е»әзӯ‘е…ҲиҝӣзӨәиҢғпјҢж—ўжңүе»әзӯ‘иҠӮиғҪж”№йҖ зӨәиҢғпјҢе…¬е…ұеҹәзЎҖи®ҫж–Ҫиҝ‘йӣ¶зўіжҺ’ж”ҫж”№йҖ зӨәиҢғзӯүгҖӮйҡҸзқҖзӣёе…іж”ҝзӯ–зҡ„зЁіжӯҘжҺЁиҝӣе’ҢйЎәеҲ©иҗҪең°пјҢз»ҝиүІдҪҺзўіе…ҲиҝӣйҖӮз”ЁжҠҖжңҜеңЁе»әзӯ‘дёҡзӯүиЎҢдёҡзҡ„зӨәиҢғеә”з”Ёе°Ҷдјҡеҫ—еҲ°иҝӣдёҖжӯҘж·ұеҢ–пјҢеңЁеӣҪ家е’Ңж”ҝеәңзҡ„з§ҜжһҒеҸ·еҸ¬дёӢпјҢе»әзӯ‘иЎҢдёҡе°ҶеҠ еҝ«иҪ¬еһӢеҚҮзә§пјҢз»ҝиүІе»әзӯ‘дә§дёҡе°Ҷдјҡеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢжӢҘжңүе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

з»ҝиүІдҪҺзўізҗҶеҝөж¶өзӣ–з»ҝиүІе»әзӯ‘зҡ„ж•ҙдёӘз”ҹе‘Ҫе‘ЁжңҹпјҢеҜ№дәҺд»ҺдәӢз»ҝиүІе»әзӯ‘жҠҖжңҜжңҚеҠЎзҡ„жңәжһ„иҖҢиЁҖпјҢд№ҹеҝ…йЎ»жӢҘжңүеҜ№е»әзӯ‘е…Ёз”ҹе‘Ҫе‘Ёжңҹзҡ„йӣҶжҲҗжңҚеҠЎиғҪеҠӣпјҢеҢ…жӢ¬з ”еҸ‘гҖҒ规еҲ’гҖҒи®ҫи®ЎгҖҒжЈҖжөӢгҖҒе’ЁиҜўгҖҒе»әи®ҫгҖҒж”№йҖ гҖҒиҝҗиҗҘе’Ңеӣһ收зӯүеӨҡдёӘзҺҜиҠӮгҖӮжҜҸдёҖдёӘзҺҜиҠӮеҪјжӯӨиҒ”зі»жһҒдёәзҙ§еҜҶпјҢеүІиЈӮең°жҸҗдҫӣжҹҗдёҖзҺҜиҠӮжҲ–йғЁеҲҶзҺҜиҠӮзҡ„жңҚеҠЎйғҪж— жі•е……еҲҶеҸ‘жҢҘз»ҝиүІе»әзӯ‘зҡ„жҖ§иғҪпјҢд№ҹж— жі•е®һзҺ°жҖ»дҪ“жҲҗжң¬жңҖдјҳзҡ„зӣ®ж ҮпјҢеҰӮж—©жңҹи®ҫи®ЎдёҺеҗҺжңҹиҝҗиҗҘд№Ӣй—ҙзҡ„жҲҗжң¬жқғиЎЎпјҢе»әйҖ дёҺеӣһ收зҡ„еҚҸеҗҢзӯүгҖӮж–°иҝӣе…ҘиҖ…еҫҖеҫҖеҸӘиғҪжҸҗдҫӣйғЁеҲҶз»ҝиүІе»әзӯ‘зҡ„жңҚеҠЎзҺҜиҠӮпјҢе°ҡдёҚе…·еӨҮе®һеҠӣиҝӣиЎҢе…Ёз”ҹе‘Ҫе‘Ёжңҹзҡ„жңҚеҠЎгҖӮ

2гҖҒдәәжүҚеЈҒеһ’

дё“дёҡжҠҖжңҜдәәжүҚзҡ„ж•°йҮҸе’ҢиҙЁйҮҸпјҢжҳҜе·ҘзЁӢжҠҖжңҜжңҚеҠЎиғҪеҠӣзҡ„зӣҙи§ӮдҪ“зҺ°е’ҢйҮҚиҰҒдҝқиҜҒпјҢд№ҹжҳҜжҲҗеҠҹеҸӮдёҺиЎҢдёҡз«һдәүзҡ„е…ій”®еӣ зҙ гҖӮдёҺеҹҺ乡规еҲ’гҖҒе»әзӯ‘и®ҫи®ЎгҖҒе·ҘзЁӢзӣ‘зҗҶзӯүдёҡеҠЎзӣёе…ізҡ„жіЁеҶҢ规еҲ’еёҲгҖҒжіЁеҶҢе»әзӯ‘еёҲгҖҒжіЁеҶҢз»“жһ„е·ҘзЁӢеёҲгҖҒжіЁеҶҢе»әйҖ еёҲзӯүдё“дёҡдәәжүҚпјҢйЎ»йҖҡиҝҮеӣҪ家组з»Үзҡ„дёҘж јиҖғиҜ•гҖҒеҸ–еҫ—жү§дёҡиө„ж је№¶еңЁдё»з®ЎйғЁй—ЁжіЁеҶҢпјҢж–№иғҪжҢүжү§дёҡиҢғеӣҙејҖеұ•е·ҘдҪңпјҢеҜјиҮҙдёҡеҶ…дјҒдёҡеҜ№дё“дёҡдәәжүҚзҡ„дәүеӨәиҫғдёәжҝҖзғҲгҖӮжӯӨеӨ–пјҢBIMжҠҖжңҜгҖҒе»әзӯ‘е·ҘеҺӮеҢ–гҖҒе»әзӯ‘жҷәиғҪеҢ–гҖҒиҠӮиғҪе»әзӯ‘гҖҒз»ҝиүІе»әзӯ‘зӯүйўҶеҹҹпјҢд№ҹйңҖиҰҒдё“дёҡжҠҖжңҜдәәжүҚзҡ„жңүж•Ҳж”Ҝж’‘гҖӮ

3гҖҒиө„иҙЁеЈҒеһ’

жҲ‘еӣҪеҜ№е·ҘзЁӢжҠҖжңҜжңҚеҠЎиЎҢдёҡе®һиЎҢдёҘж јзҡ„иө„иҙЁз®ЎзҗҶпјҢйўҒеёғдәҶдёҖзі»еҲ—зҡ„жі•еҫӢ法规е’ҢеёӮеңәеҮҶе…ҘеҲ¶еәҰгҖӮз”іиҜ·д»ҺдәӢеҹҺ乡规еҲ’гҖҒе»әзӯ‘и®ҫи®ЎгҖҒе·ҘзЁӢзӣ‘зҗҶгҖҒе·ҘзЁӢе’ЁиҜўзӯүдёҡеҠЎзҡ„дјҒдёҡйңҖеңЁжіЁеҶҢиө„жң¬гҖҒдё“дёҡжҠҖжңҜдәәе‘ҳгҖҒжҠҖжңҜиЈ…еӨҮгҖҒз®ЎзҗҶеҲ¶еәҰгҖҒеҠһе…¬еңәжүҖгҖҒиҝҮеҫҖдёҡз»©зӯүж–№йқўж»Ўи¶ізӣёеә”зҡ„иҰҒжұӮпјҢж–№еҸҜеҸ–еҫ—зӣёеә”зӯүзә§зҡ„иө„иҙЁиҜҒд№ҰпјҢжүҚиғҪеңЁиө„иҙЁи®ёеҸҜзҡ„иҢғеӣҙеҶ…д»ҺдәӢзӣёе…іе·ҘзЁӢжҠҖжңҜжңҚеҠЎжҙ»еҠЁгҖӮйҡҸзқҖиЎҢдёҡеҸ‘еұ•ж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢзӣёе…іиө„иҙЁж ҮеҮҶд№ҹе°ҶдјҡдёҚж–ӯжҸҗй«ҳпјҢиғҪеҗҰеҸ–еҫ—иө„иҙЁиҜҒд№ҰжҲҗдёәж–°дјҒдёҡиҝӣе…Ҙзӣёе…іе·ҘзЁӢжҠҖжңҜжңҚеҠЎиЎҢдёҡзҡ„йҰ–иҰҒй—Ёж§ӣгҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

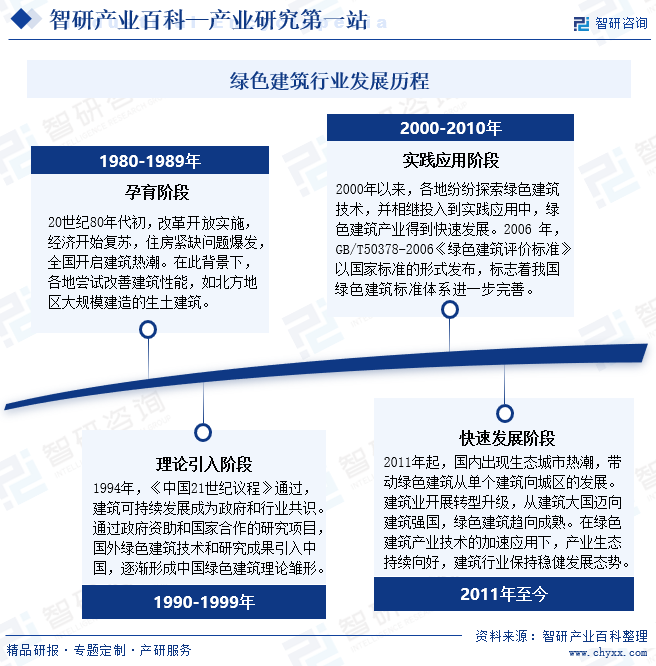

дёӯеӣҪз»ҝиүІе»әзӯ‘еҸ‘еұ•дәҺжҲ‘еӣҪеҹҺеёӮеҢ–й«ҳйҖҹеҸ‘еұ•ж—¶жңҹпјҢеӨ§иҮҙеҸҜд»ҘеҲҶдёәеӯ•иӮІгҖҒзҗҶи®әеј•е…ҘгҖҒе®һи·өеә”з”ЁгҖҒеҝ«йҖҹеҸ‘еұ•еӣӣдёӘйҳ¶ж®өгҖӮиҝ‘е№ҙжқҘпјҢеңЁвҖңеҸҢзўівҖқжҲҳз•Ҙзҡ„жҢҮеј•дёӢпјҢжҲ‘еӣҪз»ҝиүІе»әзӯ‘иЎҢдёҡиҝӣе…Ҙй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өпјҢеҗ„ең°еҠ еҝ«жҺЁеҠЁз”ҹжҖҒеҹҺеёӮе»әи®ҫпјҢиЎҢдёҡж”ҝзӯ–гҖҒжҠҖжңҜж ҮеҮҶдҪ“зі»дёҚж–ӯе®Ңе–„пјҢеңЁж–°еһӢеҹҺй•ҮеҢ–зҡ„еҠ йҖҹжҺЁиҝӣдёӢпјҢз»ҝиүІе»әзӯ‘иЎҢдёҡеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•гҖӮд»ҺеҜ№ж—ўжңүе»әзӯ‘зҡ„з»ҝиүІеҢ–ж”№йҖ пјҢеҲ°еҠ еҝ«з»ҝиүІе»әжқҗзҡ„еә”з”ЁеҠӣеәҰпјҢеҶҚеҲ°еӨ§еҠӣжҺЁе№ҝиЈ…й…ҚејҸе»әзӯ‘пјҢзҺ°еҰӮд»ҠпјҢжҲ‘еӣҪе·Іе…Ёйқўе®һзҺ°ж–°е»әе»әзӯ‘иҠӮиғҪпјҢеҠ©еҠӣз»ҝиүІе»әзӯ‘дә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

з»ҝиүІе»әзӯ‘дә§дёҡдёҠжёёдёәз»ҝиүІе»әзӯ‘科жҠҖжңҚеҠЎдёҡпјҢеҢ…жӢ¬з»ҝиүІе»әзӯ‘зҡ„зӯ–еҲ’е’Ң规еҲ’и®ҫи®ЎгҖҒй’ҲеҜ№зҺҜеўғеңәең°д»ҘеҸҠе»әзӯ‘зҡ„еӢҳеҜҹжЈҖжөӢпјҢй’ҲеҜ№е»әзӯ‘е’ҢйғЁе“Ғжқҗж–ҷзҡ„и®ӨиҜҒжңҚеҠЎд»ҘеҸҠж–°жҠҖжңҜгҖҒж–°ж–№жі•гҖҒж–°и®ҫеӨҮгҖҒж–°жқҗж–ҷзҡ„з ”з©¶ејҖеҸ‘гҖӮдёӯжёёдёәз»ҝиүІе»әзӯ‘еҲ¶йҖ дёҡпјҢеҢ…жӢ¬е·ҘдёҡеҢ–е»әйҖ пјҢз»ҝиүІе»әжқҗпјҲеҢ…жӢ¬е»әзӯ‘жқҗж–ҷеӣһ收еҶҚеҲ©з”Ёпјүе’Ңи®ҫеӨҮеҲ¶йҖ еҢ…жӢ¬д»ҘеҸҠз»ҝиүІж–Ҫе·ҘзӯүгҖӮдёӢжёёдёәз»ҝиүІе»әзӯ‘й…ҚеҘ—жңҚеҠЎдёҡпјҢдё»иҰҒжҳҜжҢҮз»ҝиүІиҝҗиҗҘз®ЎзҗҶеҢ…жӢ¬з»ҝиүІе»әзӯ‘жң¬иә«зҡ„иҠӮиғҪгҖҒиҠӮж°ҙгҖҒиҠӮжқҗе’Ңе®ӨеҶ…зҺҜеўғз®ЎзҗҶпјҢд»ҘеҸҠд»Ҙз»ҝиүІе»әзӯ‘дёәиҪҪдҪ“е’Ңдё»дҪ“ејҖеұ•зҡ„з»ҝиүІзӣёе…із»јеҗҲжңҚеҠЎдёҡеҠЎгҖӮиҝҷдәӣдә§дёҡеҹәдәҺеҫӘзҺҜз»ҸжөҺзҡ„зҗҶеҝөеҪўжҲҗдёҖжқЎе…ідәҺз»ҝиүІе»әзӯ‘зҡ„е®Ңж•ҙзҡ„дә§дёҡй“ҫпјҢдә§дёҡй“ҫдёҠдёӢжёёдёҚж–ӯиҝӣиЎҢзү©иҙЁжөҒе’ҢиғҪйҮҸжөҒзҡ„еҫӘзҺҜпјҢиҫҫеҲ°зҺҜеўғж•ҲзӣҠгҖҒиө„жәҗж•ҲзӣҠгҖҒз»ҸжөҺж•ҲзӣҠзҡ„жңҖдјҳеҢ–гҖӮдёӯеӣҪз»ҝиүІе»әзӯ‘иЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

дёӯеӣҪе»әжқҗйӣҶеӣўжңүйҷҗе…¬еҸё жө·иһәпјҲе®үеҫҪпјүиҠӮиғҪзҺҜдҝқж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–°йӣҶеӣўе»әжқҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪжЈ®жі°жңЁеЎ‘йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеӨ©еұұж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪе·ЁзҹіиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯжқҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёӯжқҗеӣҪйҷ…е·ҘзЁӢиӮЎд»Ҫжңүйҷҗе…¬еҸё иҙөйҳіе»әзӯ‘еӢҳеҜҹи®ҫи®Ўжңүйҷҗе…¬еҸё ж№–еҢ—еӨ©е·Ҙе»әзӯ‘еӢҳеҜҹи®ҫи®Ўжңүйҷҗе…¬еҸё еҶ…и’ҷеҸӨе»әзӯ‘еӢҳеҜҹи®ҫи®Ўз ”з©¶йҷўеӢҳжөӢжңүйҷҗиҙЈд»»е…¬еҸё еӣӣе·қзӣӣжі°е»әзӯ‘еӢҳеҜҹи®ҫи®Ўжңүйҷҗе…¬еҸё йҷ•иҘҝе»әзӯ‘еӢҳеҜҹи®ҫи®Ўйҷўжңүйҷҗе…¬еҸё ж»Ғе·һеёӮе»әзӯ‘еӢҳеҜҹи®ҫи®Ўйҷўжңүйҷҗе…¬еҸё еӣӣе·қеҚҡиҫҫе»әзӯ‘еӢҳеҜҹи®ҫи®Ўжңүйҷҗе…¬еҸё дёӯдҝЎе»әзӯ‘и®ҫи®Ўз ”з©¶жҖ»йҷўжңүйҷҗе…¬еҸё дёӯеӣҪе»әзӯ‘и®ҫи®Ўз ”з©¶йҷўжңүйҷҗе…¬еҸё еҹәеҮҶж–№дёӯе»әзӯ‘и®ҫи®ЎиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮе»әзӯ‘и®ҫи®Ўз ”з©¶жҖ»йҷўжңүйҷҗе…¬еҸё еӨ§иұЎе»әзӯ‘и®ҫи®Ўжңүйҷҗе…¬еҸё дёӯеҚ—е»әзӯ‘и®ҫи®ЎйҷўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺдёңе»әзӯ‘и®ҫи®Ўз ”з©¶йҷўжңүйҷҗе…¬еҸё

дёӯеӣҪе»әжқҗйӣҶеӣўжңүйҷҗе…¬еҸё жө·иһәпјҲе®үеҫҪпјүиҠӮиғҪзҺҜдҝқж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–°йӣҶеӣўе»әжқҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪжЈ®жі°жңЁеЎ‘йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеӨ©еұұж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪе·ЁзҹіиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯжқҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёӯжқҗеӣҪйҷ…е·ҘзЁӢиӮЎд»Ҫжңүйҷҗе…¬еҸё иҙөйҳіе»әзӯ‘еӢҳеҜҹи®ҫи®Ўжңүйҷҗе…¬еҸё ж№–еҢ—еӨ©е·Ҙе»әзӯ‘еӢҳеҜҹи®ҫи®Ўжңүйҷҗе…¬еҸё еҶ…и’ҷеҸӨе»әзӯ‘еӢҳеҜҹи®ҫи®Ўз ”з©¶йҷўеӢҳжөӢжңүйҷҗиҙЈд»»е…¬еҸё еӣӣе·қзӣӣжі°е»әзӯ‘еӢҳеҜҹи®ҫи®Ўжңүйҷҗе…¬еҸё йҷ•иҘҝе»әзӯ‘еӢҳеҜҹи®ҫи®Ўйҷўжңүйҷҗе…¬еҸё ж»Ғе·һеёӮе»әзӯ‘еӢҳеҜҹи®ҫи®Ўйҷўжңүйҷҗе…¬еҸё еӣӣе·қеҚҡиҫҫе»әзӯ‘еӢҳеҜҹи®ҫи®Ўжңүйҷҗе…¬еҸё дёӯдҝЎе»әзӯ‘и®ҫи®Ўз ”з©¶жҖ»йҷўжңүйҷҗе…¬еҸё дёӯеӣҪе»әзӯ‘и®ҫи®Ўз ”з©¶йҷўжңүйҷҗе…¬еҸё еҹәеҮҶж–№дёӯе»әзӯ‘и®ҫи®ЎиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮе»әзӯ‘и®ҫи®Ўз ”з©¶жҖ»йҷўжңүйҷҗе…¬еҸё еӨ§иұЎе»әзӯ‘и®ҫи®Ўжңүйҷҗе…¬еҸё дёӯеҚ—е»әзӯ‘и®ҫи®ЎйҷўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺдёңе»әзӯ‘и®ҫи®Ўз ”з©¶йҷўжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжөҷжұҹзІҫе·Ҙй’ўз»“жһ„йӣҶеӣўжңүйҷҗе…¬еҸё

зІҫе·Ҙй’ўжһ„жҲҗз«ӢдәҺ1999е№ҙпјҢжҳҜдёҖ家专注дәҺй’ўз»“жһ„е»әзӯ‘йўҶеҹҹзҡ„еӨ§еһӢдёҠеёӮйӣҶеӣўе…¬еҸёпјҢиҝһз»ӯе…ӯе№ҙиқүиҒ”еӣҪеҶ…й’ўз»“жһ„иЎҢдёҡ第дёҖгҖӮз»ҸиҝҮеӨҡе№ҙзҡ„з»ҸиҗҘе’ҢеҸ‘еұ•пјҢзІҫе·Ҙз»“жһ„е…ҲеҗҺеңЁеӣҪеҶ…еёғеұҖдёғеӨ§з”ҹдә§еҹәең°пјҢ并з§ҜжһҒжӢ“еұ•еӣҪйҷ…е…ӯеӨ§дёӯеҝғеёӮеңәпјҢеҠ©еҠӣе…¬еҸёйҖҗжӯҘд»Һдј з»ҹзҡ„е»әзӯ‘й’ўз»“жһ„дёҡеҠЎпјҢйҖҗжӯҘиҪ¬еҸҳдёәе…·жңүеҲӣж–°жҖ§зҡ„EPCгҖҒз»ҝиүІе»әзӯ‘дёҖдҪ“еҢ–зҡ„科жҠҖдјҒдёҡгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖз»ҝиүІе»әзӯ‘иЎҢдёҡзҡ„еҝ«йҖҹе…ҙиө·пјҢдёәеҠ еҝ«жҺЁеҠЁе…¬еҸёз»ҸиҗҘеҸ‘еұ•пјҢзІҫе·Ҙй’ўжһ„зӣёз»§ж”¶иҙӯеұӢйқўдјҒдёҡгҖҒ幕еўҷдјҒдёҡгҖҒи®ҫи®ЎйҷўзӯүдјҒдёҡпјҢ并еҠ д»Ҙж•ҙеҗҲпјҢеҝ«йҖҹжҠ“дҪҸе…үдјҸе»әзӯ‘дёҖдҪ“еҢ–зӯүз»ҝиүІе»әзӯ‘зҡ„еёӮеңәе…ҲжңәгҖӮ

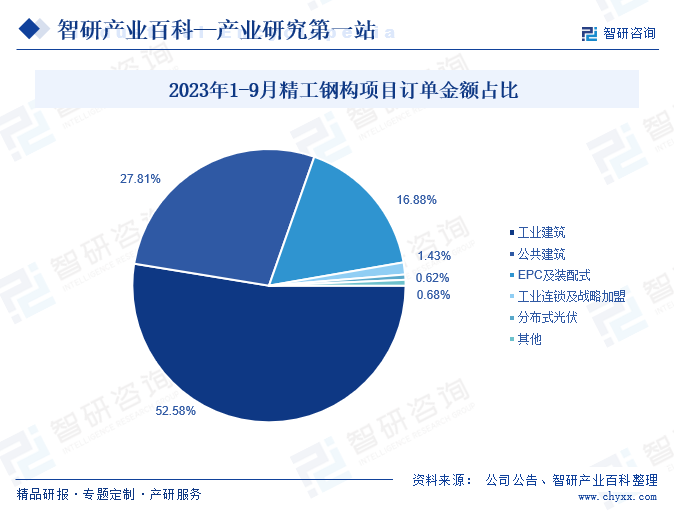

2023е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёе…ҲеҗҺдёҺж•Ҹе®һйӣҶеӣўгҖҒй•ҝйёҝй«ҳ科зӯүдјҒдёҡзӯҫзҪІеҗҲдҪңеҚҸи®®пјҢеҠ еҝ«жҺЁиҝӣеҲҶеёғејҸе…үдјҸеҸ‘з”өйЎ№зӣ®еҸ‘еұ•пјҢе®һзҺ°зІҫе·Ҙй’ўжһ„еңЁBIPVдёҡеҠЎзҡ„ж–°зӘҒз ҙгҖӮйҡҸзқҖе…¬еҸёз»ҸиҗҘдёҡеҠЎдҪ“зі»зҡ„жҢҒз»ӯе®Ңе–„пјҢе…¬еҸёеҗ„зұ»дә§е“ҒжҠҖжңҜзҡ„еә”з”ЁйўҶеҹҹд№ҹеңЁжҢҒз»ӯжӢ“е®ҪпјҢжҺЁеҠЁйЎ№зӣ®и®ўеҚ•йҮ‘йўқзЁіжӯҘеўһй•ҝгҖӮ2023е№ҙ1-9жңҲпјҢеңЁзІҫе·Ҙй’ўжһ„еҗ„зұ»йЎ№зӣ®дёӯпјҢе·Ҙдёҡе»әзӯ‘гҖҒе…¬е…ұе»әзӯ‘гҖҒEPCеҸҠиЈ…й…ҚејҸе»әзӯ‘йЎ№зӣ®и®ўеҚ•йҮ‘йўқеҚ жҜ”иҫҫ97%д»ҘдёҠпјҢйЎ№зӣ®и®ўеҚ•йҮ‘йўқеҲҶеҲ«дёә84.7дәҝе…ғгҖҒ44.8дәҝе…ғгҖҒ27.2дәҝе…ғгҖӮ

пјҲ2пјүжЈ®зү№еЈ«е…ҙйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

жЈ®зү№иӮЎд»Ҫе§Ӣе»әдәҺ2001е№ҙпјҢдҪңдёәеӣҪеҶ…第дёҖ家еңЁдё»жқҝдёҠеёӮжҸҗдҫӣйҮ‘еұһеӣҙжҠӨзі»з»ҹи§ЈеҶіж–№жЎҲзҡ„дё“дёҡе…¬еҸёпјҢз»ҸиҗҘдёҡеҠЎиҰҶзӣ–е»әзӯ‘йҮ‘еұһеӣҙжҠӨзі»з»ҹгҖҒз”ҹжҖҒжІ»зҗҶгҖҒе»әзӯ‘е…үдјҸдёҖдҪ“еҢ–зӯүдёүеӨ§йўҶеҹҹпјҢдё»иҰҒеә”з”ЁдәҺе·ҘдёҡеҺӮжҲҝгҖҒзү©жөҒд»“еӮЁгҖҒеӨ§еһӢдәӨйҖҡжһўзәҪгҖҒеұ•и§ҲдёӯеҝғзӯүйўҶеҹҹгҖӮ2021е№ҙ3жңҲпјҢйҡҶеҹәз»ҝиғҪ收иҙӯжЈ®зү№иӮЎд»Ҫ27.25%иӮЎжқғпјҢжҲҗдёәе…¬еҸёзҡ„第дәҢеӨ§иӮЎдёңпјҢеңЁйҡҶеҹәз»ҝиғҪе…ҘиӮЎеҗҺпјҢеҸҢж–№д»ҘвҖңйҡҶеҹә-жЈ®зү№вҖқеҸҢе“ҒзүҢжҲҳз•Ҙдёәеј•йўҶпјҢиҒҡз„Ұе…үдјҸе»әзӯ‘дёҖдҪ“еҢ–еёӮеңәпјҢиҮҙеҠӣдәҺжү“йҖ дё–з•ҢдёҖжөҒзҡ„BIPVе“ҒзүҢгҖӮ

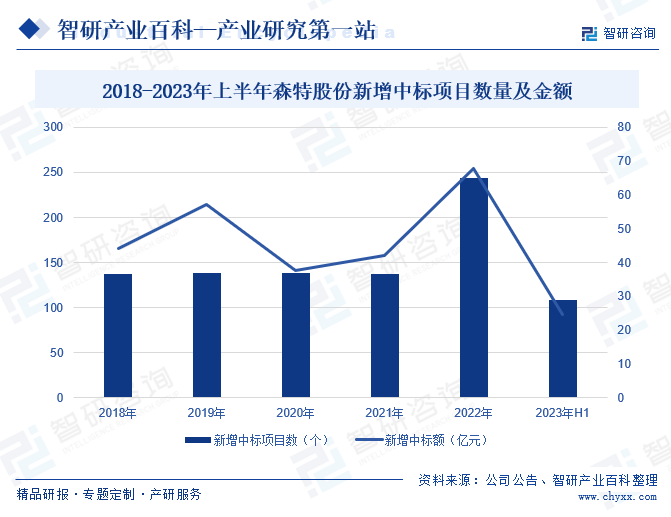

еңЁеҗ„йЎ№з»ҸиҗҘдёҡеҠЎзҡ„зЁіжӯҘжҺЁиҝӣдёӢпјҢжЈ®зү№иӮЎд»Ҫзҡ„ж–°еўһдёӯж ҮйЎ№зӣ®ж•°йҮҸе’ҢйҮ‘йўқд№ҹеңЁзЁіжӯҘжҸҗеҚҮпјҢ2022е№ҙеҸ—е…үдјҸе»әзӯ‘дёҖдҪ“еҢ–дёҡеҠЎзҡ„еҝ«йҖҹеҸ‘еұ•пјҢе…¬еҸёж–°еўһдёӯж Үж•°йҮҸеҫ—еҲ°еӨ§е№…жҸҗеҚҮгҖӮ2023е№ҙдёҠеҚҠе№ҙжңҹй—ҙпјҢжЈ®зү№иӮЎд»Ҫж–°еўһдёӯж ҮйЎ№зӣ®е…ұи®Ў108дёӘпјҢеҗҢжҜ”еўһй•ҝ38.5%пјҢж–°еўһдёӯж ҮйҮ‘йўқдёә24.77дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7%гҖӮе…¶дёӯе»әзӯ‘иЈ…йҘ°жқҝеқ—ж–°еўһйЎ№зӣ®55дёӘпјҢе…үдјҸжқҝеқ—ж–°еўһйЎ№зӣ®38дёӘпјҢзҺҜдҝқжқҝеқ—ж–°еўһйЎ№зӣ®15дёӘгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

зҺ°йҳ¶ж®өпјҢйҡҸзқҖеӣҪж°‘зҺҜдҝқж„ҸиҜҶзҡ„ж—ҘзӣҠжҸҗй«ҳпјҢз»ҝиүІе»әзӯ‘е·ІжҲҗдёәе…Ёзҗғе»әзӯ‘иЎҢдёҡеҸ‘еұ•зҡ„ж–°и¶ӢеҠҝпјҢдҪңдёәдёҖз§ҚеҲӣж–°зҡ„е»әзӯ‘зҗҶеҝөе’Ңе®һи·өпјҢBIPVе°Ҷе…үдјҸжҠҖжңҜе’Ңдј з»ҹе»әзӯ‘иҝӣиЎҢжңүжңәз»“еҗҲпјҢдёәз»ҝиүІе»әзӯ‘иЎҢдёҡеҸ‘еұ•жҸҗдҫӣејәеӨ§ж”ҜжҢҒгҖӮеңЁжҲ‘еӣҪеӨ§еҠӣжҺЁеҠЁжһ„е»әж–°еһӢиғҪжәҗз»“жһ„зҡ„иғҢжҷҜдёӢпјҢе…үдјҸеҸ‘з”өеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢж–°еўһе…үдјҸеҸ‘з”ө并зҪ‘е®№йҮҸжҢҒз»ӯжҸҗеҚҮгҖӮеӣҪ家иғҪжәҗеұҖж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёҠеҚҠе№ҙжҲ‘еӣҪе…үдјҸеҸ‘з”өж–°еўһ并зҪ‘е®№йҮҸдёә7842.3дёҮеҚғз“ҰпјҢеҗҢжҜ”еўһй•ҝ154%пјӣеҲҶеёғејҸе…үдјҸеҸ‘з”өж–°еўһз”өзҪ‘е®№йҮҸдёә5111.4дёҮеҚғз“ҰпјҢеҗҢжҜ”еўһйҖҹиҫҫ160%гҖӮжңӘжқҘпјҢе…үдјҸеҸ‘з”ө并зҪ‘е®№йҮҸзҡ„жҢҒз»ӯеўһеҠ еҸҠе…үдјҸеҸ‘з”өжҠҖжңҜжҢҒз»ӯжҲҗзҶҹпјҢе°ҶдёәжҲ‘еӣҪе…үдјҸе»әзӯ‘дёҖдҪ“еҢ–дә§дёҡеҸ‘еұ•жҸҗдҫӣејәеҠІжҠҖжңҜж”Ҝж’‘гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүз»ҝиүІе»әзӯ‘з»ҸжөҺж•ҲзӣҠжҢҒз»ӯжҸҗеҚҮ

зҺ°йҳ¶ж®өпјҢиҷҪ然йғЁеҲҶз»ҝиүІе»әзӯ‘зҡ„жҲҗжң¬иҫғй«ҳпјҢдҪҶй•ҝжңҹжқҘзңӢпјҢе…¶иҠӮиғҪгҖҒзҺҜдҝқгҖҒз»ҙжҠӨзӯүж–№йқўзҡ„дјҳеҠҝеҸҜд»ҘеёҰжқҘжӣҙеӨҡзҡ„з»ҸжөҺж•ҲзӣҠгҖӮдҫӢеҰӮпјҢз»ҝиүІе»әзӯ‘зҡ„иғҪж•Ҳй«ҳпјҢеҸҜд»ҘиҠӮзңҒеӨ§йҮҸзҡ„иғҪжәҗиҙ№з”Ёпјӣз»ҝиүІе»әзӯ‘зҡ„з»ҙжҠӨжҲҗжң¬дҪҺпјҢеҸҜд»ҘеҮҸе°‘з»ҙдҝ®е’ҢжӣҙжҚўйғЁд»¶зҡ„иҙ№з”ЁгҖӮеҗҢж—¶пјҢйҡҸзқҖдәә们зҺҜдҝқж„ҸиҜҶзҡ„жҸҗй«ҳе’Ңж”ҝеәңеҜ№зҺҜдҝқж”ҝзӯ–зҡ„ж”ҜжҢҒпјҢз»ҝиүІе»әзӯ‘е·ІжҲҗдёәеёӮеңәйңҖжұӮзҡ„зғӯзӮ№пјҢдёәз»ҝиүІе»әзӯ‘зҡ„еҸ‘еұ•жҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮ

пјҲ2пјүйҮҚеӨ§еӣҪ家жҲҳз•ҘзЁіжӯҘжҺЁиҝӣ

зӣ®еүҚпјҢеӣҪ家жӯЈзқҖеҠӣз»ҹзӯ№е®һж–ҪиҘҝйғЁеӨ§ејҖеҸ‘гҖҒдёңеҢ—жҢҜе…ҙгҖҒдёӯйғЁеҙӣиө·е’ҢдёңйғЁзҺҮе…ҲеҸ‘еұ•зҡ„вҖңеӣӣеӨ§жқҝеқ—вҖқе’ҢвҖңдёҖеёҰдёҖи·ҜвҖқгҖҒдә¬жҙҘеҶҖеҚҸеҗҢеҸ‘еұ•е’Ңй•ҝжұҹз»ҸжөҺеёҰзҡ„вҖңдёүдёӘж”Ҝж’‘еёҰвҖқжҲҳз•Ҙз»„еҗҲгҖӮеҗҢж—¶пјҢеӣҪ家继з»ӯж·ұе…Ҙе®һж–ҪеҢәеҹҹеҸ‘еұ•жҖ»дҪ“жҲҳз•ҘпјҢд»Һ2009е№ҙд»ҘжқҘпјҢзӣёз»§жү№еӨҚдәҶгҖҠзҸ жұҹдёүи§’жҙІең°еҢәж”№йқ©еҸ‘еұ•и§„еҲ’зәІиҰҒпјҲ2008-2020е№ҙпјүгҖӢгҖҠжұҹиӢҸжІҝжө·ең°еҢәеҸ‘еұ•и§„еҲ’гҖӢзӯүи¶…иҝҮ50йЎ№еҢәеҹҹз»ҸжөҺеҸ‘еұ•и§„еҲ’гҖӮйҡҸзқҖдёҠиҝ°жҲҳз•Ҙ规еҲ’зҡ„е®һж–ҪжҺЁиҝӣпјҢе°ҶйҖҗжӯҘеӮ¬з”ҹеҹәзЎҖи®ҫж–ҪгҖҒжҲҝең°дә§зӯүжҠ•иө„е»әи®ҫпјҢе°Ҷдёәе»әзӯ‘и®ҫи®ЎгҖҒеҹҺеёӮ规еҲ’гҖҒеёӮж”ҝе·ҘзЁӢзӯүдёҡеҠЎеёҰжқҘе·ЁеӨ§зҡ„еёӮеңәйңҖжұӮпјҢеҠ©еҠӣз»ҝиүІе»әзӯ‘дә§дёҡеҝ«йҖҹеҸ‘еұ•гҖӮ

пјҲ3пјүз»ҝиүІе»әзӯ‘жӯЈеӨ„дәҺеҝ«йҖҹеҸ‘еұ•йҳ¶ж®ө

жҲ‘еӣҪз»ҝиүІе»әзӯ‘з»ҸиҝҮеӨҡе№ҙзҡ„е®һи·өжҺўзҙўгҖҒеёӮеңәеҹ№иӮІзҡ„иҝҮзЁӢеҗҺпјҢиҝ‘е№ҙе‘ҲзҺ°жҳҺжҳҫеҠ йҖҹеҸ‘еұ•жҖҒеҠҝгҖӮеҚҒе…«еӨ§жҠҘе‘ҠжҸҗеҮәиҰҒжҠҠз”ҹжҖҒж–ҮжҳҺе»әи®ҫиһҚе…Ҙз»ҸжөҺгҖҒж”ҝжІ»гҖҒж–ҮеҢ–гҖҒзӨҫдјҡе»әи®ҫеҗ„ж–№йқўе’Ңе…ЁиҝҮзЁӢпјҢз”ҹжҖҒж–ҮжҳҺе»әи®ҫе°ҶеңЁд»ҠеҗҺеҫҲй•ҝдёҖж®өж—¶й—ҙеҶ…дҪңдёәжҲ‘еӣҪеҗ„зә§ж”ҝеәңзҡ„дёҖйЎ№йҮҚиҰҒе·ҘдҪңгҖӮеҪ“д»ҠзӨҫдјҡеҗ„з•ҢеҜ№з”ҹжҖҒж–ҮжҳҺж„ҲеҸ‘е…іжіЁе’ҢйҮҚи§ҶпјҢз»ҝиүІз”ҹдә§гҖҒз»ҝиүІз”ҹжҙ»зӯүж„ҸиҜҶйҖҗжӯҘеҹ№е…»еҪўжҲҗпјҢз»ҝиүІе»әзӯ‘еҸ‘еұ•жӯЈйқўдёҙзқҖиүҜеҘҪзҡ„ж”ҝзӯ–гҖҒеёӮеңәеҸҠзӨҫдјҡзҺҜеўғгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүең°еҢәеҸ‘еұ•дёҚеқҮиЎЎ

з»ҝиүІе»әзӯ‘иЎҢдёҡзҡ„еҸ‘еұ•дёҺеҗ„ең°еҢәз»ҸжөҺе’Ңең°зҗҶдҪҚзҪ®зӯүжҒҜжҒҜзӣёе…ігҖӮз”ұдәҺз»ҝиүІе»әзӯ‘йЎ№зӣ®зӣёеҜ№дәҺе…¶д»–е»әзӯ‘е·ҘзЁӢйЎ№зӣ®пјҢеҜ№дәҺдәәжүҚиҙЁйҮҸгҖҒ科жҠҖжүӢж®өзӯүж–№йқўзҡ„иҰҒжұӮжӣҙй«ҳпјҢйЎ№зӣ®е»әи®ҫйҡҫеәҰе’ҢжҲҗжң¬д№ҹзӣёеҜ№иҫғй«ҳпјҢеҜјиҮҙжҲ‘еӣҪеҗ„ең°еҢәз»ҝиүІе»әзӯ‘еҲҶеёғдёҚе№іиЎЎгҖӮе…¶дёӯз»ҝиүІе»әзӯ‘еҲҶеёғзӣёеҜ№иҫғе°‘зҡ„дёӯиҘҝйғЁең°еҢәпјҢеҚ жҚ®зқҖжҲ‘еӣҪеӨ§йғЁеҲҶеңҹең°йқўз§ҜпјҢиҝҷзұ»ең°еҢәз”ұдәҺз»ҸжөҺеҸ‘еұ•зӣёеҜ№иҗҪеҗҺгҖҒдә§дёҡжҠҖжңҜдёҚеӨҹжҲҗзҶҹгҖҒеҗ„ең°еҢәж°‘дј—еҜ№дәҺз»ҝиүІе»әзӯ‘зҡ„жҺҘеҸ—зЁӢеәҰеӯҳеңЁиҫғеӨ§е·®ејӮпјҢеҜјиҮҙз»ҝиүІе»әзӯ‘дә§дёҡйЎ№зӣ®йҡҫд»ҘйЎәеҲ©жҺЁиҝӣпјҢд»ҺиҖҢеҜјиҮҙеңЁе…ЁеӣҪиҢғеӣҙеҶ…еҮәзҺ°еҲҶеёғдёҚеқҮеҢҖзҺ°иұЎгҖӮ

пјҲ2пјүй«ҳиҙЁйҮҸдәәжүҚзҹӯзјә

дҪңдёәжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢдәәжүҚеҜ№иЎҢдёҡзҡ„еҸ‘еұ•е…·жңүе…ій”®дҪңз”ЁгҖӮзҺ°йҳ¶ж®өпјҢеӣҪ家дёҖзә§жіЁеҶҢе»әзӯ‘еёҲгҖҒдёҖзә§жіЁеҶҢз»“жһ„е·ҘзЁӢеёҲзӯүй«ҳз«Ҝдё“дёҡдәәжүҚзӣёеҜ№дәҺиЎҢдёҡеҸ‘еұ•иҖҢиЁҖд»Қж—§зҙ§зјәгҖӮеңЁжҲ‘еӣҪз»ҝиүІе»әзӯ‘еҝ«йҖҹеҸ‘еұ•зҡ„иғҢжҷҜдёӢпјҢз»ҝиүІе»әзӯ‘й«ҳзә§и®ҫи®ЎдәәжүҚдҫӣеә”жӣҙеҠ дёҚи¶іпјҢеёӮеңәеҜ№иҝҷдәӣдәәжүҚзҡ„дәүеӨәеҚҒеҲҶжҝҖзғҲгҖӮеҰӮжһңдәәжүҚеӮЁеӨҮдёҚиғҪеӨҹж»Ўи¶іиЎҢдёҡеҝ«йҖҹеҸ‘еұ•зҡ„йңҖиҰҒпјҢе°ҶеңЁдёҖе®ҡзЁӢеәҰдёҠйҷҗеҲ¶иЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

пјҲ3пјүдә§е“Ғж ҮеҮҶеҢ–зЁӢеәҰеҒҸдҪҺ

з”ұдәҺиЎҢдёҡжңӘеҪўжҲҗзӣёеҜ№з»ҹдёҖе’Ңе®ҢеӨҮзҡ„дә§е“Ғж ҮеҮҶе’Ңи§„з« дҪ“зі»пјҢеңЁз»ҝиүІе»әзӯ‘дә§дёҡй«ҳйҖҹеҸ‘еұ•зҡ„еҗҢж—¶пјҢд№ҹзӣёз»§жҡҙйңІдәҶиҜёеӨҡй—®йўҳгҖӮеҰӮиЈ…й…ҚејҸе»әзӯ‘зҡ„ж ҮеҮҶеҢ–зЁӢеәҰеҒҸдҪҺпјҢеҜјиҮҙж•ҙдҪ“йҖ д»·жҲҗжң¬иҫғй«ҳпјҢжңӘиғҪеҸ‘жҢҘдә§дёҡзҡ„дјҳеҠҝе’ҢдҪңз”ЁпјҢиҝӣдёҖжӯҘеҲ¶зәҰз»ҝиүІе»әзӯ‘иЎҢдёҡе·ҘдёҡеҢ–гҖҒдҝЎжҒҜеҢ–гҖҒ规模еҢ–еҸ‘еұ•гҖӮиЈ…й…ҚејҸе»әзӯ‘и®ҫи®Ўе’Ңз”ҹдә§гҖҒж–Ҫе·Ҙзӯүи„ұиҠӮпјҢеҗ„зҺҜиҠӮжөҒзЁӢзјәе°‘еҚҸеҗҢй…ҚеҗҲпјҢжңӘз»ҹзӯ№иҖғиҷ‘еҗҺжңҹз®ЎзәҝгҖҒи®ҫеӨҮе®үиЈ…гҖҒиЈ…дҝ®зӯүй—®йўҳпјҢжңӘиғҪе……еҲҶеҸ‘жҢҘиЈ…й…ҚејҸе»әзӯ‘дјҳеҠҝгҖӮ

е…«гҖҒз«һдәүж јеұҖ

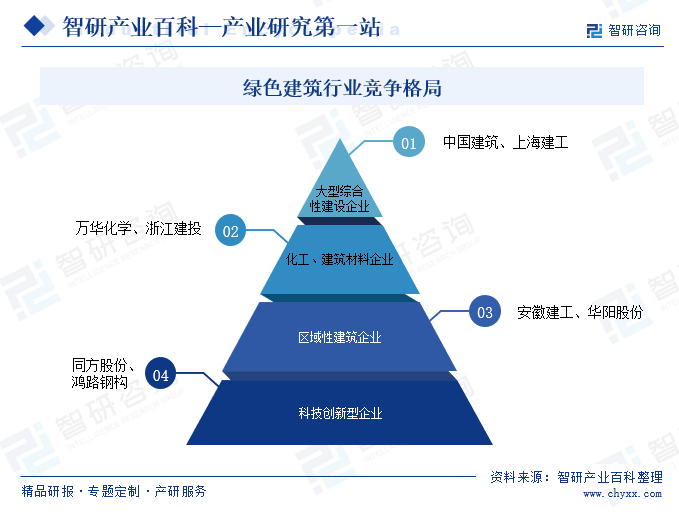

еңЁз»ҝиүІе»әзӯ‘иЎҢдёҡдёӯпјҢдјҒдёҡеӨ§иҮҙеҸҜд»ҘеҲҶдёәеӣӣеӨ§йҳөиҗҘгҖӮ第дёҖйҳөиҗҘжҳҜд»ҘдёӯеӣҪе»әзӯ‘гҖҒдёҠжө·е»әе·ҘзӯүдјҒдёҡдёәд»ЈиЎЁзҡ„еӨ§еһӢз»јеҗҲжҖ§е»әи®ҫдјҒдёҡпјҢиҝҷзұ»дјҒдёҡ规模еӨ§пјҢиө„йҮ‘е®һеҠӣйӣ„еҺҡпјҢе…·жңүејәеҠІзҡ„ж–Ҫе·ҘиғҪеҠӣе’ҢжҠҖжңҜе®һеҠӣпјҢиғҪеӨҹжүҝжӢ…еӨ§еһӢгҖҒеӨҚжқӮзҡ„з»ҝиүІе»әзӯ‘йЎ№зӣ®гҖӮ第дәҢйҳөиҗҘжҳҜд»ҘдёҮеҚҺеҢ–еӯҰгҖҒжөҷжұҹе»әжҠ•зӯүдёәдё»зҡ„еҢ–е·ҘгҖҒе»әзӯ‘жқҗж–ҷдјҒдёҡпјҢиҝҷзұ»дјҒдёҡеңЁз»ҶеҲҶйўҶеҹҹдёӯжңүзқҖиҫғејәзҡ„жҠҖжңҜдјҳеҠҝе’Ңе“ҒзүҢеҪұе“ҚеҠӣпјҢиғҪеӨҹдёәз»ҝиүІе»әзӯ‘жҸҗдҫӣй«ҳиҙЁйҮҸзҡ„дә§е“Ғе’Ңи§ЈеҶіж–№жЎҲгҖӮ第дёүйҳөиҗҘжҳҜд»Ҙе®үеҫҪе»әе·ҘгҖҒеҚҺйҳіиӮЎд»Ҫзӯүдёәд»ЈиЎЁзҡ„еҢәеҹҹжҖ§е»әзӯ‘дјҒдёҡпјҢиҝҷзұ»дјҒдёҡе…·еӨҮиҫғејәзҡ„ең°еҹҹдјҳеҠҝе’Ңиө„жәҗж•ҙеҗҲиғҪеҠӣпјҢеҸҜд»ҘдҫқжҚ®еҪ“ең°зҡ„еёӮеңәйңҖжұӮе’Ңиө„жәҗжқЎд»¶пјҢжҸҗдҫӣеҗҲзҗҶй«ҳж•ҲгҖҒжңүй’ҲеҜ№жҖ§зҡ„з»ҝиүІе»әзӯ‘и§ЈеҶіж–№жЎҲгҖӮ第еӣӣйҳөиҗҘжҳҜд»ҘеҗҢж–№иӮЎд»ҪгҖҒйёҝи·Ҝй’ўжһ„зӯүдёәдё»зҡ„科жҠҖеҲӣж–°еһӢдјҒдёҡпјҢиҝҷзұ»дјҒдёҡжӣҙдёәжіЁйҮҚжҠҖжңҜз ”еҸ‘еҲӣж–°пјҢдёәз”ЁжҲ·жҸҗдҫӣе…Ҳиҝӣзҡ„з»ҝиүІе»әзӯ‘жҠҖжңҜе’ҢжҷәиғҪеҢ–и§ЈеҶіж–№жЎҲгҖӮ

жҖ»дҪ“жқҘиҜҙпјҢеҗ„йҳөиҗҘдјҒдёҡйғҪжңүе…¶иҮӘиә«зҡ„зү№зӮ№е’ҢдјҳеҠҝпјҢиғҪеӨҹж»Ўи¶ідёҚеҗҢе®ўжҲ·е’ҢеёӮеңәйңҖжұӮгҖӮеңЁжңӘжқҘзҡ„еҸ‘еұ•дёӯпјҢеңЁж”ҝзӯ–ж”ҜжҢҒе’ҢжҠҖжңҜиҝӣжӯҘзҡ„жҺЁеҠЁдёӢпјҢз»ҝиүІе»әзӯ‘иЎҢдёҡ规模е°Ҷ继з»ӯеЈ®еӨ§пјҢдјҒдёҡй—ҙзҡ„еҗҲдҪңдёҺз«һдәүд№ҹе°ҶжӣҙеҠ жҝҖзғҲпјҢе…¶дёӯеӨҙйғЁдјҒдёҡеҮӯеҖҹе…¶иҮӘиә«зҡ„иө„жәҗгҖҒжҠҖжңҜгҖҒеёӮеңәзӯүеӨҡйҮҚдјҳеҠҝпјҢжңүжңӣеңЁж—ҘзӣҠжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯи„ұйў–иҖҢеҮәпјҢеҫ—еҲ°иҝӣдёҖжӯҘеҸ‘еұ•пјҢеёҰеҠЁеёӮеңәйӣҶдёӯеәҰжҢҒз»ӯжҸҗеҚҮгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖBIMе»әзӯ‘дҝЎжҒҜжЁЎеһӢгҖҒдәәе·ҘжҷәиғҪгҖҒдә‘и®Ўз®—гҖҒзү©иҒ”зҪ‘гҖҒ3Dжү«жҸҸгҖҒеҸҜз©ҝжҲҙжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдҝЎжҒҜеҢ–жҠҖжңҜдёҺе·ҘзЁӢе»әи®ҫж·ұеәҰиһҚеҗҲпјҢд»Һе»әзӯ‘е…Ёз”ҹе‘Ҫе‘Ёжңҹе…ҘжүӢпјҢеҠ йҖҹиөӢиғҪ规еҲ’и®ҫи®ЎгҖҒе»әзӯ‘ж–Ҫе·ҘгҖҒиҝҗз»ҙз®ЎзҗҶгҖҒе»әзӯ‘еәҹжқҗеӣһ收зӯүзҺҜиҠӮпјҢе…ЁйқўжҸҗеҚҮз»ҝиүІе»әзӯ‘зӯүе»әзӯ‘дә§дёҡзҡ„жҷәиғҪеҢ–ж°ҙе№ігҖӮеңЁз»ҝиүІе»әзӯ‘е’ҢжҷәиғҪеҢ–жҠҖжңҜзҡ„жҢҒз»ӯеҸ‘еұ•дёӢпјҢжҷәж…§з»ҝиүІе»әзӯ‘еҝ«йҖҹе…ҙиө·пјҢжҷәж…§з»ҝиүІе»әзӯ‘йҖҡиҝҮвҖңе»әзӯ‘4.0вҖқеҸҠзӣёе…іжҠҖжңҜе·Ҙе…·зҡ„еә”з”ЁпјҢе®һзҺ°е»әзӯ‘е…Ёз”ҹе‘Ҫе‘Ёжңҹе»әи®ҫе’Ңз®ЎзҗҶзҡ„з»ҝиүІеҢ–гҖҒж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–пјҢд»ҘеҸҠиҫғеҘҪең°е®һзҺ°е»әзӯ‘жҠ•е…ҘдҪҝз”ЁеҗҺзҡ„дҪҺзўізҺҜдҝқгҖҒжҷәиғҪе“Қеә”зӯүеҠҹиғҪпјҢеҜ№ж”№еҸҳиЎҢдёҡй«ҳиғҪиҖ—гҖҒдҪҺз”ҹдә§зҺҮзҡ„зҺ°зҠ¶ж°ҙе№іпјҢд»ҘеҸҠдҝғиҝӣиЎҢдёҡж•°еӯ—еҢ–иҪ¬еһӢдә§з”ҹж·ұиҝңеҪұе“ҚгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪз»ҝиүІе»әзӯ‘иЎҢдёҡе…ЁжҷҜйҖҹи§Ҳ:еӣҪ家ж”ҝзӯ–жҢҒз»ӯеҸ‘еҠӣпјҢжҺЁеҠЁз»ҝиүІе»әзӯ‘иЎҢдёҡеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/1219/35dd585fdfdf6f495d0f618e0c1173f4a86eb1ad.jpg?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪз»ҝиүІе»әзӯ‘ж”ҝзӯ–еҲҶжһҗ:е…ЁйқўжҺЁеҠЁз»ҝиүІе»әзӯ‘й«ҳиҙЁйҮҸеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)