ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеӣҪ家ж”ҝзӯ–жҢҒз»ӯеҸ‘еҠӣпјҢжҺЁеҠЁз»ҝиүІе»әзӯ‘иЎҢдёҡеҸ‘еұ•

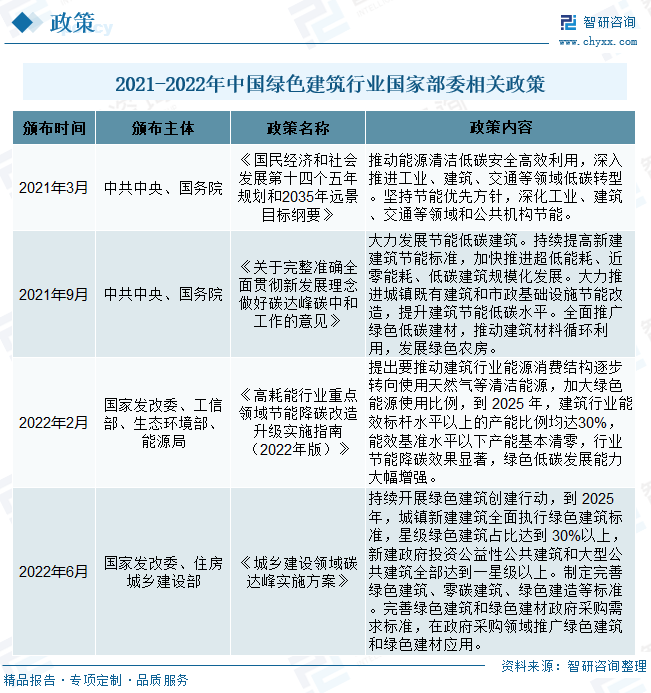

иҝ‘е№ҙжқҘпјҢеӣҪеҠЎйҷўгҖҒеӣҪ家еҸ‘改委гҖҒдҪҸжҲҝеҹҺд№Ўе»әи®ҫйғЁгҖҒе·ҘдҝЎйғЁгҖҒз”ҹжҖҒзҺҜеўғйғЁгҖҒиғҪжәҗеұҖзӯүеӨҡйғЁй—ЁйғҪйҷҶз»ӯеҚ°еҸ‘дәҶж”ҜжҢҒз»ҝиүІе»әзӯ‘иЎҢдёҡзҡ„еҸ‘еұ•ж”ҝзӯ–е’ҢжҢҮеҜјж„Ҹи§ҒпјҢеҶ…е®№ж¶үеҸҠпјҡжҺЁеҠЁж–°е»әе»әзӯ‘е…Ёйқўе®һж–Ҫз»ҝиүІи®ҫи®ЎгҖҒе®Ңе–„жҳҹзә§з»ҝиүІе»әзӯ‘ж ҮиҜҶеҲ¶еәҰгҖҒжҸҗеҚҮе»әзӯ‘иғҪж•Ҳж°ҙж•Ҳж°ҙе№ігҖҒжҸҗй«ҳдҪҸе®…еҒҘеә·жҖ§иғҪгҖҒжҺЁе№ҝиЈ…й…ҚеҢ–е»әйҖ ж–№ејҸгҖҒжҺЁеҠЁз»ҝиүІе»әжқҗеә”з”ЁгҖҒжҺЁеҠЁз»ҝиүІе»әжқҗеә”з”ЁгҖҒе»әз«Ӣз»ҝиүІдҪҸе®…дҪҝз”ЁиҖ…зӣ‘зқЈжңәеҲ¶зӯүпјҢеҜ№з»§з»ӯжҺЁеҠЁз»ҝиүІе»әзӯ‘иЎҢдёҡеҸ‘еұ•пјҢиҗҪе®һеҹҺд№Ўе»әи®ҫе®үе…ЁгҖҒз»ҝиүІгҖҒжҷәж…§гҖҒе®ңеұ…зӯүеҸ‘еұ•зӣ®ж Үе…·жңүйҮҚиҰҒж„Ҹд№үгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡз»ҝиүІе»әзӯ‘иЎҢдёҡиҝӣе…Ҙй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өпјҢеёӮеңәйңҖжұӮдҝқжҢҒзЁіе®ҡеўһй•ҝ

иҝ‘е№ҙжқҘжҲ‘еӣҪз»ҝиүІе»әзӯ‘иЎҢдёҡе·Іиҝӣе…Ҙй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өпјҢеёӮеңә规模дҝқжҢҒзЁіе®ҡеўһй•ҝгҖӮеҗ„ең°з”ҹжҖҒеҹҺеёӮе»әи®ҫиҝӣиЎҢеҫ—еҰӮзҒ«еҰӮиҚјпјҢеӣҪ家ж”ҝзӯ–гҖҒжҠҖжңҜж ҮеҮҶдҪ“зі»йҖҗжӯҘе»әз«Ӣе®Ңе–„дёҺеӣҪ家新еһӢеҹҺй•ҮеҢ–е»әи®ҫжҺЁиҝӣгҖҒз”ҹжҖҒеҹҺеёӮеҸ‘еұ•пјҢе°Ҷз»ҷз»ҝиүІе»әзӯ‘иЎҢдёҡеёҰжқҘе·ЁеӨ§зҡ„еёӮеңәйңҖжұӮгҖӮйҡҸзқҖз»ҝиүІе»әзӯ‘еёӮеңәйңҖжұӮ规模зҡ„иҝ…зҢӣжү©еј пјҢеҗҢж—¶еӣҪеҶ…з»ҝиүІе»әзӯ‘иЎҢдёҡдёҚж–ӯеҸ–еҫ—жҠҖжңҜеҸ‘еұ•дёҺеҲӣж–°зӘҒз ҙпјҢжңӘжқҘз»ҝиүІе»әзӯ‘иЎҢдёҡзҡ„дҫӣз»ҷз«Ҝе’ҢйңҖжұӮз«Ҝе°ҶдҝқжҢҒеҗҢжӯҘеўһй•ҝи¶ӢеҠҝгҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡз»ҝиүІе»әзӯ‘иЎҢдёҡжҢ‘жҲҳдёҺжңәйҒҮ并еӯҳпјҢдјҒдёҡй—ҙз«һдәүеҪўеҠҝжҝҖзғҲ

йҡҸзқҖе…ЁзҗғзҺҜеўғдёҺиө„жәҗй—®йўҳзҡ„еҠ ж·ұпјҢжҺЁеҠЁз»ҝиүІеҸ‘еұ•е·ІжҲҗдёәе…Ёзҗғжҷ®йҒҚе…ұиҜҶгҖӮеӣҪ家еҠ еҝ«е»әз«ӢеҒҘе…Ёз»ҝиүІдҪҺзўіеҫӘзҺҜеҸ‘еұ•з»ҸжөҺдҪ“зі»пјҢжҺЁиҝӣз»ҸжөҺзӨҫдјҡеҸ‘еұ•е…Ёйқўз»ҝиүІиҪ¬еһӢпјҢеҠ©еҠӣе®һзҺ°зўіиҫҫеі°гҖҒзўідёӯе’Ңзӣ®ж ҮпјҢиҝҷдёәз»ҝиүІе»әзӯ‘иЎҢдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еҸ‘еұ•еүҚжҷҜпјҢиҖҢз»ҝиүІе»әзӯ‘дә§дёҡдҪңдёәз»ҝиүІеҸ‘еұ•зҡ„йҮҚиҰҒж”Ҝж’‘пјҢеҪ“еүҚеӨ„дәҺйҮҚиҰҒжҲҳз•ҘжңәйҒҮжңҹгҖӮеҗ„дёӘз»ҝиүІе»әзӯ‘зӣёе…ідјҒдёҡе……еҲҶеҸ‘жҢҘиҮӘиә«дјҳеҠҝгҖҒз§ҜжһҒжӢ“еұ•дёҡеҠЎжЁЎејҸгҖҒеҠ еӨ§жҠҖжңҜз ”еҸ‘еҠӣеәҰгҖҒеҠ еҝ«еҢәеҹҹеёғеұҖдёҺиЎҢдёҡж•ҙеҗҲгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡз»ҝиүІе»әзӯ‘еҸ‘еұ•жңәеҲ¶дҪ“зі»дёҚж–ӯе®Ңе–„пјҢйңҖжұӮ规模е°ҶжҢҒз»ӯеўһй•ҝ

еӣҪ家е’Ңеҗ„зңҒеёӮж”ҝеәңеҜ№жҲ‘еӣҪз»ҝиүІе»әзӯ‘гҖҒз”ҹжҖҒеҹҺеёӮе»әи®ҫеҲ¶е®ҡзҡ„зі»еҲ—еҸ‘еұ•и§„еҲ’е’ҢиҜ„д»·ж ҮеҮҶпјҢе°ҶжҺЁеҠЁз»ҝиүІе»әзӯ‘еҸ‘еұ•жңәеҲ¶дҪ“зі»дёҚж–ӯе®Ңе–„ пјҢжңүеҠ©дәҺеҪўжҲҗжӣҙеҠ е®Ңж•ҙзҡ„з»ҝиүІе»әзӯ‘дә§дёҡй“ҫпјҢдҝғиҝӣз»ҝиүІе»әзӯ‘дјҒдёҡжӣҙеҝ«жӣҙеҘҪең°еҸ‘еұ•гҖҒжү©еј иЎҢдёҡ规模пјҢжҸҗеҚҮдә§дёҡй“ҫж•ҙеҗҲеәҰгҖӮйҡҸзқҖж”ҝзӯ–ж ҮеҮҶзҡ„еҸҳеҢ–жӣҙж–°гҖҒиЎҢдёҡеҸ‘еұ•ж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮпјҢз»ҝиүІе»әзӯ‘иЎҢдёҡзҡ„еЈҒеһ’ж•°йҮҸгҖҒй—Ёж§ӣе°ҶдёҚж–ӯдёҠеҚҮпјҢз»јеҗҲе®һеҠӣйӣ„еҺҡзҡ„зӣёе…ідјҒдёҡе°ҶдёҚж–ӯжү©еӨ§и§„жЁЎе·©еӣәиЎҢдёҡең°дҪҚпјҢиҖҢдёҖдәӣеҫ®е°ҸдјҒдёҡе’Ңж–°иҝӣе…ҘдјҒдёҡеӣ еҸ—еҲ°зҡ„еҸ‘еұ•еұҖйҷҗеўһеӨҡиҖҢйҖҗжёҗйҖҖеҮәпјҢжңӘжқҘз»ҝиүІе»әзӯ‘иЎҢдёҡзҡ„еёӮеңәйӣҶдёӯеәҰе°ҶжңүжүҖжҸҗй«ҳгҖӮ

е…ій”®иҜҚпјҡз»ҝиүІе»әзӯ‘еҸ‘еұ•зҺҜеўғгҖҒз»ҝиүІе»әзӯ‘еҸ‘еұ•зҺ°зҠ¶гҖҒз»ҝиүІе»әзӯ‘еёӮеңәж јеұҖгҖҒз»ҝиүІе»әзӯ‘еҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеӣҪ家ж”ҝзӯ–жҢҒз»ӯеҸ‘еҠӣпјҢжҺЁеҠЁз»ҝиүІе»әзӯ‘иЎҢдёҡеҸ‘еұ•

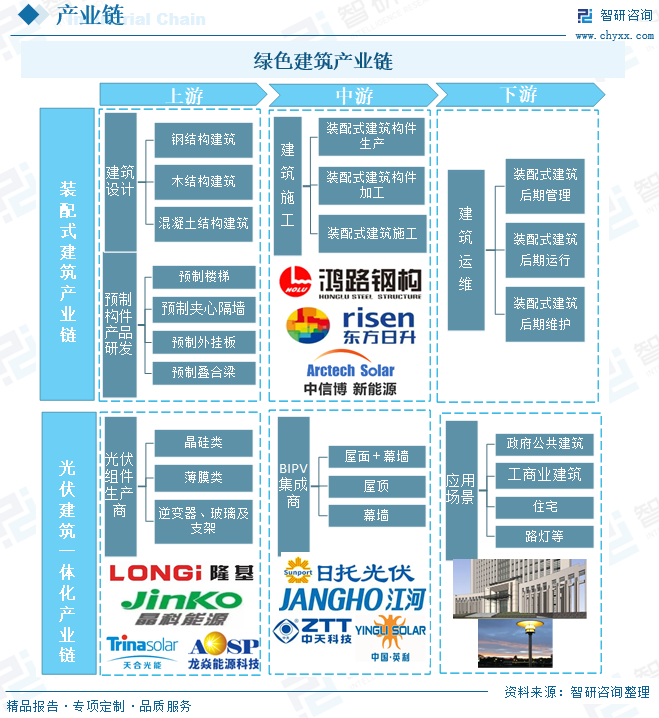

з»ҝиүІе»әзӯ‘зү©пјҢд№ҹз§°дёәз»ҝиүІе»әзӯ‘гҖҒиҮӘ然е»әзӯ‘гҖҒиҠӮиғҪе»әзӯ‘е’ҢзҺҜдҝқе»әзӯ‘жҲ–еҸҜжҢҒз»ӯжҖ§е»әзӯ‘пјҢйҖҡиҝҮеҲӣйҖ жҖ§зҡ„з»“жһ„е’ҢдҪҝз”Ёи®ҫи®ЎдҪҝж•ҙдёӘе»әзӯ‘зү©еңЁе…¶еҜҝе‘Ҫе‘ЁжңҹеҜ№зҺҜеўғеҪұе“ҚжңҖе°Ҹе’ҢиҠӮзңҒиө„жәҗгҖӮе…¶дёӯеҢ…жӢ¬е»әзӯ‘зү©зҡ„йҖүеқҖгҖҒи®ҫи®ЎгҖҒе»әйҖ гҖҒиҝҗиЎҢгҖҒз»ҙдҝ®гҖҒжӣҙж–°е’ҢжӢҶйҷӨгҖӮиҷҪ然新жҠҖжңҜдёҚж–ӯж¶ҢзҺ°пјҢеҲӣе»әз»ҝиүІе»әзӯ‘зҡ„ж ҮеҮҶд№ҹдёҚж–ӯжӣҙж–°пјҢйҖҡеёёз»ҝиүІе»әзӯ‘зҡ„и®ҫи®ЎйғҪд»ҘеҮҸе°‘еҜ№дәәзұ»еҒҘеә·е’Ңз”ҹжҖҒзҺҜеўғзҡ„ж•ҙдҪ“еҪұе“ҚпјҢжүӢж®өеҢ…жӢ¬пјҡжңүж•Ҳең°еҲ©з”ЁиғҪжәҗгҖҒж°ҙе’Ңе…¶д»–иө„жәҗпјӣдҝқжҠӨдҪҝз”ЁиҖ…зҡ„еҒҘеә·е’ҢжҸҗй«ҳз”ҹдә§еҠӣпјӣеҮҸе°‘еһғеңҫгҖҒжұЎжҹ“е’Ңз”ҹзү©еҸҜйҷҚи§ЈгҖӮ

з»ҝиүІе»әзӯ‘дә§дёҡдёҠжёёдёәз»ҝиүІе»әзӯ‘科жҠҖжңҚеҠЎдёҡпјҡеҢ…жӢ¬з»ҝиүІе»әзӯ‘зҡ„зӯ–еҲ’е’Ң规еҲ’и®ҫи®ЎгҖҒй’ҲеҜ№зҺҜеўғеңәең°д»ҘеҸҠе»әзӯ‘зҡ„еӢҳеҜҹжЈҖжөӢпјҢй’ҲеҜ№е»әзӯ‘жқҗж–ҷзҡ„и®ӨиҜҒжңҚеҠЎд»ҘеҸҠж–°жҠҖжңҜгҖҒж–°ж–№жі•гҖҒж–°и®ҫеӨҮгҖҒж–°жқҗж–ҷзҡ„з ”з©¶ејҖеҸ‘гҖӮдёӯжёёдёәз»ҝиүІе»әзӯ‘еҲ¶йҖ дёҡпјҡеҢ…жӢ¬е·ҘдёҡеҢ–е»әйҖ пјҢз»ҝиүІе»әжқҗпјҲеҢ…жӢ¬е»әзӯ‘жқҗж–ҷеӣһ收еҶҚеҲ©з”Ёпјүе’Ңи®ҫеӨҮеҲ¶йҖ еҢ…жӢ¬д»ҘеҸҠз»ҝиүІж–Ҫе·ҘзӯүгҖӮдёӢжёёдёәз»ҝиүІе»әзӯ‘й…ҚеҘ—жңҚеҠЎдёҡпјҢдё»иҰҒжҳҜжҢҮз»ҝиүІиҝҗиҗҘз®ЎзҗҶеҢ…жӢ¬з»ҝиүІе»әзӯ‘жң¬иә«зҡ„иҠӮиғҪгҖҒиҠӮж°ҙгҖҒиҠӮжқҗе’Ңе®ӨеҶ…зҺҜеўғз®ЎзҗҶпјҢд»ҘеҸҠд»Ҙз»ҝиүІе»әзӯ‘дёәиҪҪдҪ“е’Ңдё»дҪ“ејҖеұ•зҡ„з»ҝиүІзӣёе…із»јеҗҲжңҚеҠЎдёҡеҠЎгҖӮиҝҷдәӣдә§дёҡеҹәдәҺеҫӘзҺҜз»ҸжөҺзҡ„зҗҶеҝөеҪўжҲҗдәҶдёҖжқЎе…ідәҺз»ҝиүІе»әзӯ‘зҡ„е®Ңж•ҙзҡ„дә§дёҡй“ҫгҖӮз»ҸжөҺжҙ»еҠЁеңЁжӯӨдә§дёҡй“ҫдёҠдёҚж–ӯеҫӘзҺҜеҫҖеӨҚпјҢз»ҸжөҺеҲ©зӣҠжҳҜдә§дёҡй“ҫзҡ„й©ұеҠЁеҠӣпјҢдә§дёҡй“ҫдёҠдёӢжёёдёҚж–ӯиҝӣиЎҢзқҖзү©иҙЁжөҒе’ҢиғҪйҮҸжөҒзҡ„еҫӘзҺҜпјҢиҫҫеҲ°дәҶзҺҜеўғж•ҲзӣҠгҖҒиө„жәҗж•ҲзӣҠгҖҒз»ҸжөҺж•ҲзӣҠзҡ„жңҖдјҳеҢ–гҖӮ

еҪ“еүҚжҲ‘еӣҪз»ҝиүІе»әзӯ‘з»ҶеҲҶдә§дёҡдё»иҰҒеҢ…жӢ¬иЈ…й…ҚејҸе»әзӯ‘е’Ңе…үдјҸе»әзӯ‘дёҖдҪ“еҢ–гҖӮиЈ…й…ҚејҸе»әзӯ‘жҳҜжҠҠдј з»ҹе»әйҖ ж–№ејҸдёӯзҡ„еӨ§йҮҸзҺ°еңәдҪңдёҡе·ҘдҪңиҪ¬з§»еҲ°е·ҘеҺӮиҝӣиЎҢпјҢеңЁе·ҘеҺӮеҠ е·ҘеҲ¶дҪңеҘҪе»әзӯ‘з”Ёжһ„件е’Ңй…Қ件пјҢиҝҗиҫ“еҲ°е»әзӯ‘ж–Ҫе·ҘзҺ°еңәпјҢйҖҡиҝҮеҸҜйқ зҡ„иҝһжҺҘж–№ејҸеңЁзҺ°еңәиЈ…й…Қе®үиЈ…иҖҢжҲҗгҖӮеӣ дёәйҮҮз”Ёж ҮеҮҶеҢ–и®ҫи®ЎгҖҒе·ҘеҺӮеҢ–з”ҹдә§гҖҒиЈ…й…ҚеҢ–ж–Ҫе·ҘпјҢжҳҜзҺ°д»Је·ҘдёҡеҢ–з”ҹдә§зҡ„д»ЈиЎЁпјҢз¬ҰеҗҲе»әзӯ‘дёҡдә§дёҡзҺ°д»ЈеҢ–гҖҒжҷәиғҪеҢ–гҖҒз»ҝиүІеҢ–зҡ„еҸ‘еұ•ж–№еҗ‘гҖӮиЎҢдёҡдёҠжёёеҢ…жӢ¬йў„еҲ¶жһ„件дә§е“Ғз ”еҸ‘е…¬еҸёпјҢиЈ…й…ҚејҸе»әзӯ‘ж·ұеҢ–и®ҫи®Ўе…¬еҸёзӯүеҸӮдёҺдё»дҪ“пјӣдёӯжёёеҸӮдёҺдё»дҪ“еҢ…жӢ¬йў„еҲ¶жһ„件з”ҹдә§еҺӮ家гҖҒе»әзӯ‘ж–Ҫе·Ҙе…¬еҸёзӯүпјӣиЈ…й…ҚејҸе»әзӯ‘иЎҢдёҡдёӢжёёеҲҷжҳҜиЈ…й…ҚејҸе»әзӯ‘зҡ„з®ЎзҗҶгҖҒиҝҗиЎҢдёҺз»ҙжҠӨгҖӮ

е…үдјҸе»әзӯ‘дёҖдҪ“еҢ–жҳҜдёҖз§Қе°ҶеӨӘйҳіиғҪеҸ‘з”өпјҲе…үдјҸпјүдә§е“ҒйӣҶжҲҗеҲ°е»әзӯ‘дёҠзҡ„жҠҖжңҜгҖӮвҖңеҸҢзўівҖқж”ҝзӯ–жқҘдёҙеҗҺпјҢдёӯеӣҪдә§дёҡж јеұҖжӯЈеңЁиҝҺжқҘеү§зғҲеҸҳйқ©пјҢиҖҢе»әзӯ‘е…үдјҸжңүеҠ©дәҺе»әзӯ‘еҮҸжҺ’гҖӮBIPVејәи°ғе…үдјҸ组件зҡ„е»әжқҗдёҺе»әзӯ‘жө‘然дёҖдҪ“пјҢеңЁи§ӮиөҸжҖ§гҖҒе®үе…ЁжҖ§гҖҒзҺҜдҝқж–№йқўйғҪжңүдёҖе®ҡдјҳеҠҝпјҢжҳҜжңӘжқҘеҸ‘еұ•ж–№еҗ‘гҖӮд»Һдә§дёҡй“ҫз»“жһ„зңӢпјҢе…үдјҸе»әзӯ‘дёҖдҪ“еҢ–пјҲBIPVпјүдёҠжёёдё»иҰҒжҳҜе…үдјҸ组件пјҢеҢ…жӢ¬жҷ¶зЎ…жқҗж–ҷгҖҒе…үдјҸз”Ёи–„иҶңгҖҒйҖҶеҸҳеҷЁгҖҒзҺ»з’ғеҸҠж”Ҝжһ¶зӯүпјӣдёӯжёёдё»иҰҒжҳҜBIPVйӣҶжҲҗе•ҶпјӣBIPVдёӢжёёеә”з”Ёе№ҝжіӣпјҢеҢ…жӢ¬е…¬е…ұе»әзӯ‘гҖҒе·Ҙе•Ҷдёҡе»әзӯ‘гҖҒеұ…ж°‘дҪҸе®…еҸҠеёӮж”ҝпјҲи·ҜзҒҜгҖҒеҒңиҪҰжЈҡгҖҒе……з”өз«ҷйЎ¶жЈҡпјүзӯүйўҶеҹҹгҖӮ

иҝ‘е№ҙжқҘпјҢеӣҪеҠЎйҷўгҖҒеӣҪ家еҸ‘改委гҖҒдҪҸжҲҝеҹҺд№Ўе»әи®ҫйғЁгҖҒе·ҘдҝЎйғЁгҖҒз”ҹжҖҒзҺҜеўғйғЁгҖҒиғҪжәҗеұҖзӯүеӨҡйғЁй—ЁйғҪйҷҶз»ӯеҚ°еҸ‘дәҶж”ҜжҢҒз»ҝиүІе»әзӯ‘иЎҢдёҡзҡ„еҸ‘еұ•ж”ҝзӯ–е’ҢжҢҮеҜјж„Ҹи§ҒпјҢеҢ…жӢ¬гҖҠе…ідәҺдҝғиҝӣе»әзӯ‘дёҡжҢҒз»ӯеҒҘеә·еҸ‘еұ•зҡ„ж„Ҹи§ҒгҖӢгҖҒгҖҠз»ҝиүІе»әзӯ‘еҲӣе»әиЎҢеҠЁж–№жЎҲгҖӢгҖҒгҖҠз»ҝиүІе»әзӯ‘ж ҮиҜҶз®ЎзҗҶеҠһжі•гҖӢгҖҒгҖҠе…ідәҺеҠ еҝ«е»әз«ӢеҒҘе…Ёз»ҝиүІдҪҺзўіеҫӘзҺҜеҸ‘еұ•з»ҸжөҺдҪ“зі»зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢгҖҒгҖҠеҹҺд№Ўе»әи®ҫйўҶеҹҹзўіиҫҫеі°е®һж–Ҫж–№жЎҲгҖӢзӯүгҖӮеҶ…е®№ж¶үеҸҠпјҡжҺЁеҠЁж–°е»әе»әзӯ‘е…Ёйқўе®һж–Ҫз»ҝиүІи®ҫи®ЎгҖҒе®Ңе–„жҳҹзә§з»ҝиүІе»әзӯ‘ж ҮиҜҶеҲ¶еәҰгҖҒжҸҗеҚҮе»әзӯ‘иғҪж•Ҳж°ҙж•Ҳж°ҙе№ігҖҒжҸҗй«ҳдҪҸе®…еҒҘеә·жҖ§иғҪгҖҒжҺЁе№ҝиЈ…й…ҚеҢ–е»әйҖ ж–№ејҸгҖҒжҺЁеҠЁз»ҝиүІе»әжқҗеә”з”ЁгҖҒжҺЁеҠЁз»ҝиүІе»әжқҗеә”з”ЁгҖҒе»әз«Ӣз»ҝиүІдҪҸе®…дҪҝз”ЁиҖ…зӣ‘зқЈжңәеҲ¶гҖӮ2022е№ҙе…ҲеҗҺеҸ‘еёғзҡ„гҖҠй«ҳиҖ—иғҪиЎҢдёҡйҮҚзӮ№йўҶеҹҹиҠӮиғҪйҷҚзўіж”№йҖ еҚҮзә§е®һж–ҪжҢҮеҚ—пјҲ2022е№ҙзүҲпјүгҖӢгҖҒгҖҠеҹҺд№Ўе»әи®ҫйўҶеҹҹзўіиҫҫеі°е®һж–Ҫж–№жЎҲгҖӢзӯүпјҢжҸҗеҮәеҲ° 2025 е№ҙе»әзӯ‘иЎҢдёҡиғҪж•Ҳж ҮжқҶж°ҙе№ід»ҘдёҠзҡ„дә§иғҪжҜ”дҫӢеқҮиҫҫ30%гҖҒжҳҹзә§з»ҝиүІе»әзӯ‘еҚ жҜ”иҫҫеҲ° 30%д»ҘдёҠгҖҒж–°е»әж”ҝеәңжҠ•иө„е…¬зӣҠжҖ§е…¬е…ұе»әзӯ‘е’ҢеӨ§еһӢе…¬е…ұе»әзӯ‘е…ЁйғЁиҫҫеҲ°дёҖжҳҹзә§д»ҘдёҠгҖӮдёҠиҝ°ж”ҝзӯ–еҜ№з»§з»ӯжҺЁеҠЁз»ҝиүІе»әзӯ‘иЎҢдёҡеҸ‘еұ•пјҢиҗҪе®һеҹҺд№Ўе»әи®ҫе®үе…ЁгҖҒз»ҝиүІгҖҒжҷәж…§гҖҒе®ңеұ…зӯүеҸ‘еұ•зӣ®ж Үе…·жңүйҮҚиҰҒж„Ҹд№үгҖӮ2021-2022е№ҙ7жңҲпјҢжҲ‘еӣҪз»ҝиүІе»әзӯ‘зӣёе…іж”ҝзӯ–жұҮжҖ»еҰӮдёӢпјҡ

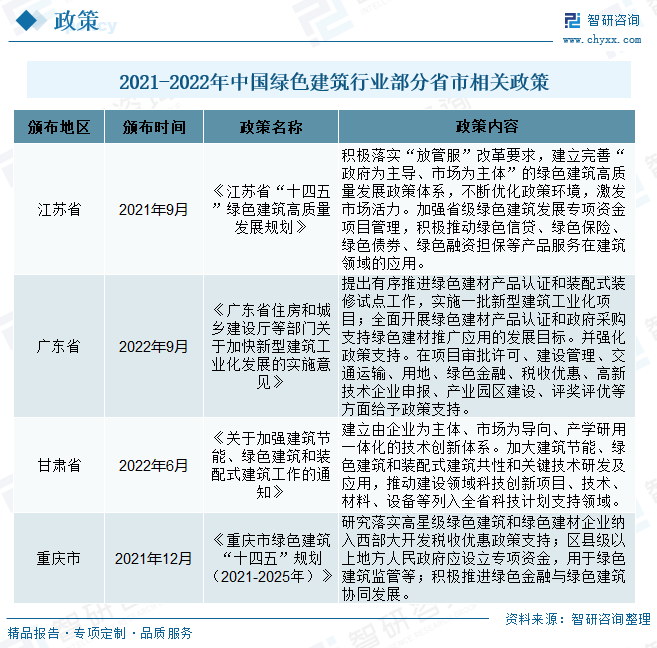

зӣ®еүҚпјҢдёәжҢҮеҜјвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙз»ҝиүІе»әзӯ‘й«ҳиҙЁйҮҸеҸ‘еұ•пјҢе…ЁеӣҪеҗ„ең°йғҪеңЁйғЁзҪІз»ҝиүІе»әзӯ‘зҡ„еҸ‘еұ•и§„еҲ’пјҢе°Өе…¶еңЁж–°е»әе»әзӯ‘е’Ңж”ҝеәңжҠ•иө„зҡ„е»әи®ҫйЎ№зӣ®дёӯжӣҙеҠ ејәи°ғз»ҝиүІе»әзӯ‘зҡ„еҚ жҜ”гҖӮдёәдәҶжҸҗй«ҳе»әи®ҫз»ҝиүІе»әзӯ‘зҡ„з§ҜжһҒжҖ§пјҢеҗ„ең°еҮәеҸ°дәҶдёҖзі»еҲ—з»ҝиүІе»әзӯ‘жҝҖеҠұж”ҝзӯ–пјҢеҢ…жӢ¬иҙўж”ҝиЎҘиҙҙгҖҒдјҳе…ҲиҜ„еҘ–гҖҒдҝЎиҙ·йҮ‘иһҚж”ҜжҢҒгҖҒеҮҸе…ҚеҹҺеёӮй…ҚеҘ—иҙ№з”ЁзӯүгҖӮе…¶дёӯжұҹиӢҸзңҒеңЁ2021е№ҙ9жңҲеҸ‘еёғдәҶгҖҠжұҹиӢҸзңҒвҖңеҚҒеӣӣдә”вҖқз»ҝиүІе»әзӯ‘й«ҳиҙЁйҮҸеҸ‘еұ•и§„еҲ’гҖӢпјҢжҸҗеҮәиҰҒеҠ ејәзңҒзә§з»ҝиүІе»әзӯ‘еҸ‘еұ•дё“йЎ№иө„йҮ‘йЎ№зӣ®з®ЎзҗҶпјҢз§ҜжһҒжҺЁеҠЁз»ҝиүІдҝЎиҙ·гҖҒз»ҝиүІдҝқйҷ©гҖҒз»ҝиүІеҖәеҲёгҖҒз»ҝиүІиһҚиө„жӢ…дҝқзӯүдә§е“ҒжңҚеҠЎеңЁе»әзӯ‘йўҶеҹҹзҡ„еә”з”ЁгҖӮе№ҝдёңзңҒеңЁ2022е№ҙ9жңҲеҸ‘еёғзҡ„гҖҠе№ҝдёңзңҒдҪҸжҲҝе’ҢеҹҺд№Ўе»әи®ҫеҺ…зӯүйғЁй—Ёе…ідәҺеҠ еҝ«ж–°еһӢе»әзӯ‘е·ҘдёҡеҢ–еҸ‘еұ•зҡ„е®һж–Ҫж„Ҹи§ҒгҖӢдёӯжҢҮеҮәпјҢиҰҒжңүеәҸжҺЁиҝӣз»ҝиүІе»әжқҗдә§е“Ғи®ӨиҜҒе’ҢиЈ…й…ҚејҸиЈ…дҝ®иҜ•зӮ№е·ҘдҪңпјҢе®һж–ҪдёҖжү№ж–°еһӢе»әзӯ‘е·ҘдёҡеҢ–йЎ№зӣ®гҖӮ2021-2022е№ҙйғЁеҲҶзңҒеёӮж”ҝзӯ–дёӯе…ідәҺз»ҝиүІе»әзӯ‘зҡ„зӣёе…іе»әи®ҫйҮҚзӮ№жҲ–д»»еҠЎеҰӮдёӢпјҡ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪз»ҝиүІе»әзӯ‘иЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘгҖӢ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡз»ҝиүІе»әзӯ‘иЎҢдёҡиҝӣе…Ҙй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өпјҢеёӮеңәйңҖжұӮдҝқжҢҒзЁіе®ҡеўһй•ҝ

1гҖҒз»ҝиүІе»әжқҗеёӮеңә规模жҢҒз»ӯеўһеҠ пјҢжҺЁеҠЁз»ҝиүІе»әзӯ‘иЎҢдёҡеҸ‘еұ•

жҲ‘еӣҪжҳҜиғҪжәҗж¶ҲиҖ—еӨ§еӣҪпјҢе»әзӯ‘дёҺе·ҘдёҡгҖҒдәӨйҖҡжҳҜиғҪжәҗж¶ҲиҖ—зҡ„дёүеӨ§дё»иҰҒйўҶеҹҹгҖӮжҚ®дҪҸжҲҝе»әи®ҫйғЁз»ҹи®ЎдҝЎжҒҜжҳҫзӨәпјҢжҲ‘еӣҪе»әзӯ‘зҡ„иғҪиҖ—пјҲеҢ…жӢ¬е»әжқҗз”ҹдә§гҖҒе»әйҖ иғҪиҖ—гҖҒз”ҹжҙ»иғҪиҖ—гҖҒйҮҮжҡ–з©әи°ғзӯүпјүзәҰеҚ е…ЁзӨҫдјҡжҖ»иғҪиҖ— 33.3%пјҢиҖҢиҝҗиҗҘиҝҮзЁӢдёӯзҡ„иғҪиҖ—еҚ е»әзӯ‘иғҪиҖ—зҡ„ 70%пјҢе»әзӯ‘дёҡзҡ„дәҢж°§еҢ–зўіжҺ’ж”ҫеҚ е…ЁеӣҪжҖ»дҪ“зўіжҺ’ж”ҫзҡ„ 43.7%гҖӮйҡҸзқҖеҹҺй•ҮеҢ–иҝӣзЁӢзҡ„еҠ еҝ«пјҢе»әзӯ‘йўҶеҹҹзҡ„иғҪжәҗж¶ҲиҖ—йҮҸиҝҳе°ҶжҢҒз»ӯеўһй•ҝгҖӮеӣ жӯӨпјҢиҪ¬еҸҳе»әзӯ‘йўҶеҹҹеҸ‘еұ•жЁЎејҸпјҢжҺЁе№ҝз»ҝиүІе»әзӯ‘пјҢе»әи®ҫз”ҹжҖҒеҹҺеёӮпјҢдёҚд»…жҳҜиҠӮиғҪеҮҸжҺ’е’Ңеә”еҜ№ж°”еҖҷеҸҳеҢ–зҡ„йҮҚиҰҒдёҫжҺӘпјҢд№ҹе°Ҷжңүж•Ҳж”№е–„ж°‘з”ҹпјҢеҜ№дҝғиҝӣж–°е…ҙдә§дёҡеҸ‘еұ•гҖҒиҪ¬еҸҳз»ҸжөҺеҸ‘еұ•ж–№ејҸд»ҘеҸҠз”ҹжҖҒж–ҮжҳҺе»әи®ҫе…·жңүиҮіе…ійҮҚиҰҒзҡ„ж„Ҹд№үгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪз»ҝиүІе»әзӯ‘иЎҢдёҡе·Іиҝӣе…Ҙй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өпјҢеёӮеңә规模дҝқжҢҒзЁіе®ҡеўһй•ҝгҖӮеҗ„ең°з”ҹжҖҒеҹҺеёӮе»әи®ҫиҝӣиЎҢеҫ—еҰӮзҒ«еҰӮиҚјпјҢеӣҪ家ж”ҝзӯ–гҖҒжҠҖжңҜж ҮеҮҶдҪ“зі»йҖҗжӯҘе»әз«Ӣе®Ңе–„дёҺеӣҪ家新еһӢеҹҺй•ҮеҢ–е»әи®ҫжҺЁиҝӣгҖҒз”ҹжҖҒеҹҺеёӮеҸ‘еұ•пјҢе°Ҷз»ҷз»ҝиүІе»әзӯ‘иЎҢдёҡеёҰжқҘе·ЁеӨ§зҡ„еёӮеңәйңҖжұӮгҖӮ

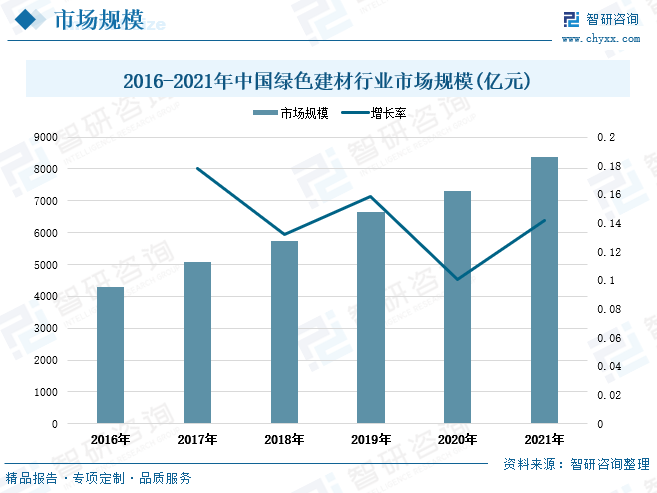

з»ҝиүІе»әжқҗжҳҜжҢҮйҮҮз”Ёжё…жҙҒз”ҹдә§жҠҖжңҜгҖҒе°‘з”ЁеӨ©з„¶иө„жәҗе’ҢиғҪжәҗгҖҒеӨ§йҮҸдҪҝз”Ёе·ҘдёҡжҲ–еҹҺеёӮеӣәжҖҒеәҹејғзү©з”ҹдә§зҡ„ж— жҜ’е®ігҖҒж— жұЎжҹ“гҖҒж— ж”ҫе°„жҖ§гҖҒжңүеҲ©дәҺзҺҜеўғдҝқжҠӨе’ҢдәәдҪ“еҒҘеә·зҡ„е»әзӯ‘жқҗж–ҷгҖӮеңЁз»ҝиүІе»әзӯ‘и®ҫи®ЎиҝҮзЁӢдёӯпјҢиҠӮжқҗгҖҒиҠӮиғҪйғҪжҳҜе…¶дёӯзҡ„ж ҮеҮҶд№ӢдёҖпјҢиҖҢеҰӮжһңйңҖиҰҒиҫҫеҲ°иҝҷдёҖж ҮеҮҶпјҢеҚійңҖиҰҒдёҖдәӣз»ҝиүІе»әжқҗжқҘе®һзҺ°гҖӮжҚ®з»ҹи®ЎпјҢиҝ‘е№ҙжқҘдёӯеӣҪз»ҝиүІе»әжқҗиЎҢдёҡеёӮеңә规模дҝқжҢҒзЁіе®ҡдёҠеҚҮи¶ӢеҠҝпјҢ2016е№ҙдёӯеӣҪз»ҝиүІе»әжқҗиЎҢдёҡеёӮеңә规模дёә4305.23дәҝе…ғпјҢеҲ°2021е№ҙе…¶еӣҪеҶ…еёӮеңә规模已иҫҫеҲ°8360.39дәҝе…ғпјҢжңҹй—ҙеўһй•ҝдәҶзәҰ4055дәҝе…ғгҖӮд»ҺеёӮеңә规模еўһйҖҹжғ…еҶөжқҘзңӢпјҢ2016-2021е№ҙжңҹй—ҙдёӯеӣҪз»ҝиүІе»әжқҗиЎҢдёҡеёӮеңә规模еўһйҖҹе‘ҲдёҠдёӢжіўеҠЁиө°еҠҝпјҢе…¶дёӯеңЁ2017е№ҙеёӮеңә规模жү©еј йҖҹеәҰжңҖеҝ«пјҢеўһйҖҹиҫҫеҲ°иҝ‘18%пјӣ2021е№ҙеӣҪеҶ…з»ҝиүІе»әжқҗеёӮеңә规模еўһйҖҹдёә14.2%пјҢзӣёиҫғдёҠе№ҙеўһй•ҝдәҶ4дёӘеҚҠеҲҶзӮ№гҖӮз»ҝиүІе»әжқҗжҳҜз»ҝиүІе»әзӯ‘зҡ„еҹәзЎҖж”Ҝж’‘пјҢе…¶еёӮеңә规模зҡ„жҢҒз»ӯеўһеҠ е°ҶжҺЁеҠЁз»ҝиүІе»әзӯ‘иЎҢдёҡеҗ‘еүҚеҸ‘еұ•гҖӮ

2гҖҒз»ҝиүІе»әзӯ‘з»ҶеҲҶдә§дёҡеёӮеңәиҝҺжқҘй«ҳйҖҹеҸ‘еұ•йҳ¶ж®ө

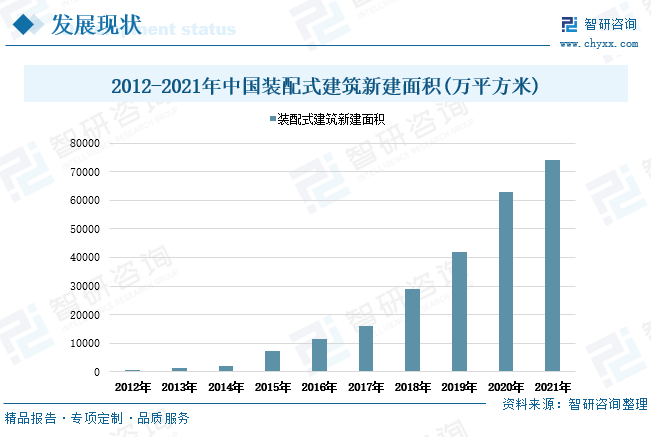

2012-2021е№ҙжҲ‘еӣҪиЈ…й…ҚејҸе»әзӯ‘ж–°еўһйқўз§Ҝе‘ҲйҖҗе№ҙзЁіе®ҡеўһй•ҝи¶ӢеҠҝпјҢ2012е№ҙе…Ёе№ҙиЈ…й…ҚејҸе»әзӯ‘ж–°еўһйқўз§Ҝдёә480дёҮе№іж–№зұіпјҢз»ҸиҝҮеӨ§е№…еўһй•ҝпјҢеҲ°2021е№ҙе…Ёе№ҙиЈ…й…ҚејҸе»әзӯ‘ж–°еўһйқўз§Ҝе·ІиҫҫеҲ°74030дёҮе№іж–№зұігҖӮиҝ‘е№ҙжқҘиЈ…й…ҚејҸе»әзӯ‘ж–°еўһйқўз§ҜдҝқжҢҒзқҖиҫғеҝ«еўһйҖҹпјҢе…¶дёӯпјҢ2020е№ҙиЈ…й…ҚејҸе»әзӯ‘ж–°еўһйқўз§ҜеҗҢжҜ”дёҠж¶ЁдәҶ50.72%пјҢ2021е№ҙе…Ёе№ҙиЈ…й…ҚејҸе»әзӯ‘ж–°еўһйқўз§ҜеўһйҖҹдёә17.51%гҖӮиЈ…й…ҚејҸе»әзӯ‘йқўз§Ҝзҡ„иҝ…йҖҹеўһй•ҝж„Ҹе‘ізқҖе…ЁеӣҪз»ҝиүІе»әзӯ‘йқўз§ҜеңЁжҢҒз»ӯжү©еӨ§пјҢ并еңЁжңӘжқҘд»Қе°Ҷе‘ҲзҺ°еҮәиҝ…зҢӣжү©еј зҡ„жҖҒеҠҝгҖӮ

еңЁеӣҪ家еҜ№з»ҝиүІе»әзӯ‘зҡ„ж”ҝзӯ–ж”ҜжҢҒе’Ңз»ҸжөҺеҪўеҠҝеҸ‘еұ•еҗ‘еҘҪзҡ„зҺҜеўғдёӢпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪиЈ…й…ҚејҸе»әзӯ‘еёӮеңә规模е®һзҺ°дәҶиҝ…йҖҹжү©еј гҖӮиЈ…й…ҚејҸе»әзӯ‘з»ҶеҲҶжқҗиҙЁдёӯпјҢиЈ…й…ҚејҸй’ўз»“жһ„гҖҒжңЁз»“жһ„еҸҠе…¶д»–жқҗиҙЁзҡ„еёӮеңә规模еқҮе®һзҺ°дәҶеўһй•ҝпјҢе…¶дёӯиЈ…й…ҚејҸй’ўз»“жһ„зҡ„еёӮеңә规模жҳҺжҳҫеӨ§дәҺе…¶д»–иЈ…й…ҚејҸе»әзӯ‘жқҗиҙЁзҡ„еёӮеңә规模гҖӮ2021е№ҙдёӯеӣҪиЈ…й…ҚејҸй’ўз»“жһ„еёӮеңә规模дёә88.6дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ123.7%пјӣжңЁз»“жһ„еҸҠе…¶д»–еёӮеңә规模дёә6.69дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ54.5%гҖӮдҪңдёәз»ҝиүІе»әзӯ‘иЎҢдёҡзҡ„дё»иҰҒз»ҶеҲҶдә§дёҡд№ӢдёҖпјҢиЈ…й…ҚејҸе»әзӯ‘еёӮеңә规模зҡ„еўһй•ҝе°ҶзӣҙжҺҘжӢүеҠЁз»ҝиүІе»әзӯ‘иЎҢдёҡеёӮеңә规模жү©еј гҖӮ

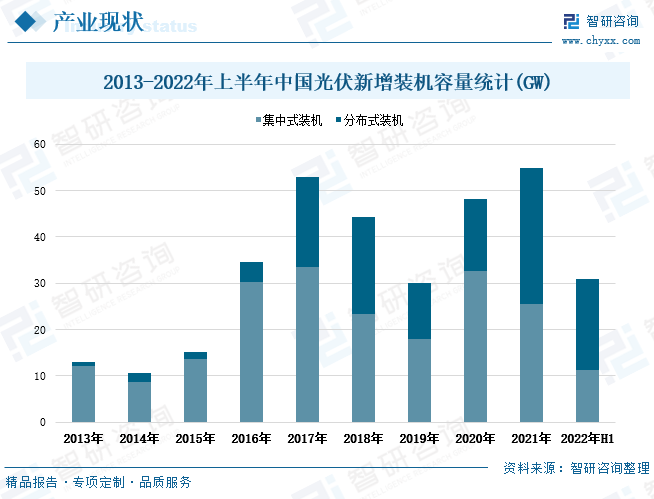

ж №жҚ®еӣҪ家иғҪжәҗеұҖзӣёе…із»ҹи®ЎпјҢ2022е№ҙдёҠеҚҠе№ҙпјҢжҲ‘еӣҪе…үдјҸж–°еўһиЈ…жңәе®№йҮҸ30.88GWпјҢеҗҢжҜ”еўһй•ҝ134.7%пјҢе…¶дёӯпјҢж–°еўһйӣҶдёӯејҸиЈ…жңәе®№йҮҸ11.23GWпјҢеҲҶеёғејҸиЈ…жңәе®№йҮҸ19.65GWгҖӮе…үдјҸйӣҶдёӯејҸиЈ…жңәдё»иҰҒиҝҗз”ЁйўҶеҹҹжҳҜе»әи®ҫеӨ§еһӢе…үдјҸз”өз«ҷпјҢиҖҢе…үдјҸеҲҶеёғејҸиЈ…жңәзҡ„еә”з”ЁйўҶеҹҹдё»иҰҒжҳҜе·Ҙе•Ҷдёҡе»әзӯ‘е’ҢжҲ·з”Ёе»әзӯ‘гҖӮз”ұдәҺиҝ‘е№ҙжқҘеӣҪ家еҸҠеҗ„зңҒеёӮеҜ№е…үдјҸе»әзӯ‘дёҖдҪ“еҢ–зҡ„еӨ§еҠӣж”ҜжҢҒгҖҒеҠ е…ҘBIPVиЎҢдёҡзҡ„дјҒдёҡеўһеӨҡпјҢжҲ‘еӣҪж–°еўһе…үдјҸеҲҶеёғејҸиЈ…жңәе®№йҮҸиҝ…йҖҹеўһеҠ пјҢж–°еўһеҲҶеёғејҸиЈ…жңәеңЁжҖ»иЈ…жңәе®№йҮҸдёӯзҡ„жҜ”йҮҚдёҚж–ӯжҸҗеҚҮгҖӮе…үдјҸе»әзӯ‘дёҖдҪ“еҢ–иғҪеӨҹжңүж•ҲйҷҚдҪҺе»әзӯ‘иғҪжәҗж¶ҲиҖ—пјҢеҮҸе°‘зўіжҺ’ж”ҫйҮҸпјҢжҳҜеҪ“еүҚз»ҝиүІе»әзӯ‘иЎҢдёҡзҡ„еҸҰдёҖеӨ§з»ҶеҲҶдә§дёҡгҖӮжңӘжқҘж–°еўһе…үдјҸиЈ…жңәе®№йҮҸзҡ„жҢҒз»ӯжҸҗеҚҮе°ҶдёҚж–ӯжҺЁеҠЁе…үдјҸе»әзӯ‘дёҖдҪ“еҢ–зҡ„еҸ‘еұ•пјҢжү©еӨ§BIPVдә§е“Ғзҡ„еә”з”ЁиҢғеӣҙпјҢд»ҺиҖҢдёәз»ҝиүІе»әзӯ‘иЎҢдёҡеёҰжқҘж–°зҡ„еёӮеңәжңәйҒҮгҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡз»ҝиүІе»әзӯ‘иЎҢдёҡжҢ‘жҲҳдёҺжңәйҒҮ并еӯҳпјҢдјҒдёҡй—ҙз«һдәүеҪўеҠҝжҝҖзғҲ

йҡҸзқҖе…ЁзҗғзҺҜеўғдёҺиө„жәҗй—®йўҳзҡ„еҠ ж·ұпјҢжҺЁеҠЁз»ҝиүІеҸ‘еұ•е·ІжҲҗдёәе…Ёзҗғжҷ®йҒҚе…ұиҜҶгҖӮеӣҪ家еҠ еҝ«е»әз«ӢеҒҘе…Ёз»ҝиүІдҪҺзўіеҫӘзҺҜеҸ‘еұ•з»ҸжөҺдҪ“зі»пјҢжҺЁиҝӣз»ҸжөҺзӨҫдјҡеҸ‘еұ•е…Ёйқўз»ҝиүІиҪ¬еһӢпјҢеҠ©еҠӣе®һзҺ°зўіиҫҫеі°гҖҒзўідёӯе’Ңзӣ®ж ҮпјҢиҝҷдёәз»ҝиүІе»әзӯ‘иЎҢдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еҸ‘еұ•еүҚжҷҜпјҢиҖҢз»ҝиүІе»әзӯ‘дә§дёҡдҪңдёәз»ҝиүІеҸ‘еұ•зҡ„йҮҚиҰҒж”Ҝж’‘пјҢеҪ“еүҚеӨ„дәҺйҮҚиҰҒжҲҳз•ҘжңәйҒҮжңҹгҖӮеҗ„дёӘз»ҝиүІе»әзӯ‘зӣёе…ідјҒдёҡе……еҲҶеҸ‘жҢҘиҮӘиә«дјҳеҠҝгҖҒз§ҜжһҒжӢ“еұ•дёҡеҠЎжЁЎејҸгҖҒеҠ еӨ§жҠҖжңҜз ”еҸ‘еҠӣеәҰгҖҒеҠ еҝ«еҢәеҹҹеёғеұҖдёҺиЎҢдёҡж•ҙеҗҲгҖӮе…¶дёӯпјҢйғЁеҲҶдёӯеӣҪз»ҝиүІе»әзӯ‘зӣёе…ідјҒдёҡеҪўжҲҗдәҶд»ҘдёӢеёғеұҖпјҡ

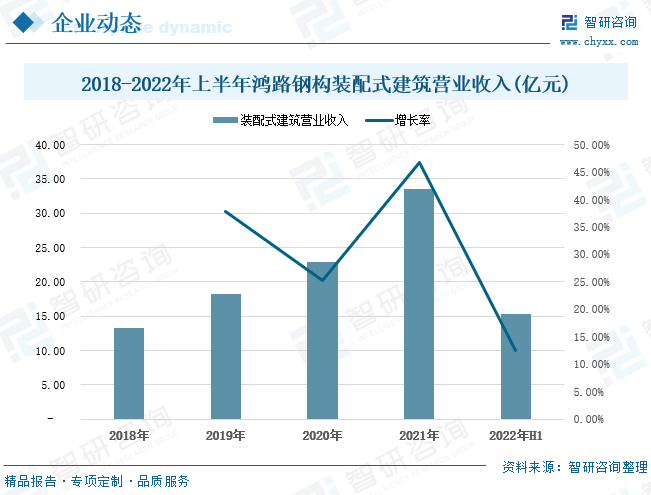

д»ҺдёӯеӣҪз»ҝиүІе»әзӯ‘иЎҢдёҡйҮҚзӮ№дјҒдёҡиҗҘдёҡжғ…еҶөжқҘзңӢпјҢ2018-2022е№ҙдёҠеҚҠе№ҙпјҢйёҝи·Ҝй’ўжһ„иЈ…й…ҚејҸе»әзӯ‘иҗҘдёҡ收е…ҘдҝқжҢҒзЁіе®ҡеўһй•ҝи¶ӢеҠҝгҖӮ2021е№ҙйёҝи·Ҝй’ўжһ„иЈ…й…ҚејҸе»әзӯ‘иҗҘдёҡ收е…ҘиҫҫеҲ°33.57дәҝе…ғпјҢзӣёиҫғ2018е№ҙеўһй•ҝдәҶ20.33дәҝе…ғгҖӮ2022е№ҙдёҠеҚҠе№ҙе…¶иЈ…й…ҚејҸе»әзӯ‘иҗҘдёҡ收е…Ҙдёә15.31дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝдәҶ12.55%гҖӮд»ҺеўһйҖҹжғ…еҶөжқҘзңӢпјҢ2018-2022е№ҙдёҠеҚҠе№ҙжңҹй—ҙпјҢйёҝи·Ҝй’ўжһ„иЈ…й…ҚејҸе»әзӯ‘иҗҘдёҡ收е…ҘеўһйҖҹе‘ҲдёҠдёӢжіўеҠЁиө°еҠҝпјҢе…¶дёӯеңЁ2021е№ҙеўһйҖҹиҫҫеҲ°жңҖеҝ«пјҢдёә47%гҖӮ2022е№ҙдёҠеҚҠе№ҙе…¶иЈ…й…ҚејҸе»әзӯ‘иҗҘдёҡ收е…ҘеўһйҖҹжңүжүҖдёӢж»‘пјҢеҺҹеӣ жҳҜеҸ—з–«жғ…еҪұе“ҚпјҢз»ҸжөҺеўһй•ҝж”ҫзј“гҖҒеёӮеңәйңҖжұӮдёӢж»‘гҖӮ

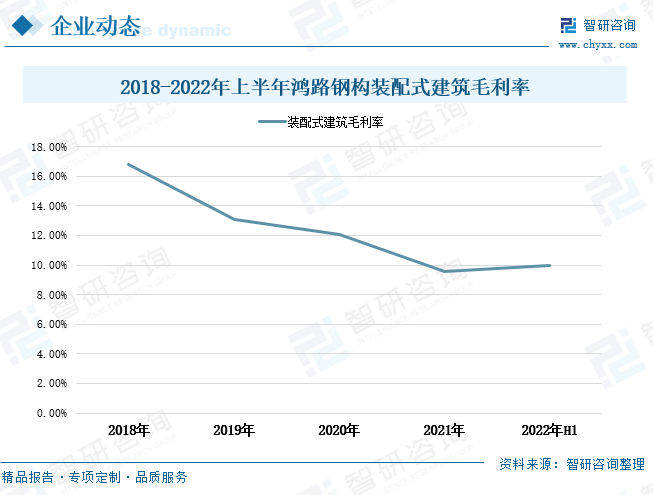

д»ҺдёӯеӣҪз»ҝиүІе»әзӯ‘иЎҢдёҡйҮҚзӮ№дјҒдёҡзӣҲеҲ©жғ…еҶөжқҘзңӢпјҢ2018-2021е№ҙдёҠеҚҠе№ҙйёҝи·Ҝй’ўжһ„иЈ…й…ҚејҸе»әзӯ‘жҜӣеҲ©зҺҮе‘ҲйҖҗе№ҙдёӢж»‘иө°еҠҝпјҢз”ұ16.8%дёӢж»‘иҮі9.6%пјҢжҜӣеҲ©зҺҮеҮҸе°‘зҡ„дё»иҰҒеҺҹеӣ жҳҜз”Ёе·ҘжҲҗжң¬еўһеҠ еҜјиҮҙз”ҹдә§жҲҗжң¬еўһеҠ д»ҘеҸҠж–°еҶ з–«жғ…еёҰжқҘзҡ„еӨҡйҮҚдёҚзЁіе®ҡеӣ зҙ еҪұе“ҚпјҢеўһеҠ дәҶе…¬еҸёзҡ„з»ҸиҗҘеҺӢеҠӣпјҢз»јеҗҲеҜјиҮҙе…¬еҸёиЈ…й…ҚејҸе»әзӯ‘жҜӣеҲ©зҺҮдёӢж»‘гҖӮдҪҶеңЁеӣҪ家ж”ҝзӯ–зҡ„жҢҒз»ӯйј“еҠұж”ҜжҢҒдёӢпјҢиЈ…й…ҚејҸе»әзӯ‘дёҡеҠЎй«ҳйҖҹеҸ‘еұ•пјҢеёӮеңәйңҖжұӮдёҚж–ӯеўһй•ҝпјҢдјҒдёҡзҡ„з ”еҸ‘жҠ•е…ҘеёҰжқҘжҠҖжңҜжҸҗеҚҮе’Ңдә§иғҪеўһеҠ пјҢдҪҝеҫ—2022е№ҙдёҠеҚҠе№ҙе…¬еҸёиЈ…й…ҚејҸе»әзӯ‘жҜӣеҲ©зҺҮејҖе§ӢеӣһеҚҮеҲ°10%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡз»ҝиүІе»әзӯ‘еҸ‘еұ•жңәеҲ¶дҪ“зі»дёҚж–ӯе®Ңе–„пјҢйңҖжұӮ规模е°ҶжҢҒз»ӯеўһй•ҝ

1гҖҒз»ҝиүІе»әзӯ‘еҸ‘еұ•жңәеҲ¶дҪ“зі»дёҚж–ӯе®Ңе–„пјҢдә§дёҡй“ҫж•ҙеҗҲеәҰжҸҗеҚҮ

иҝ‘е№ҙжқҘиҪ¬еҸҳе»әзӯ‘йўҶеҹҹеҸ‘еұ•жЁЎејҸпјҢжҺЁе№ҝз»ҝиүІе»әзӯ‘пјҢе·Із»ҸжҲҗдёәе…ЁзҗғиҠӮиғҪеҮҸжҺ’е’Ңеә”еҜ№ж°”еҖҷеҸҳеҢ–зҡ„йҮҚиҰҒдёҫжҺӘпјҢз»ҝиүІе»әзӯ‘иЎҢдёҡиҝӣе…Ҙй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өгҖӮеңЁеӣҪ家ж”ҝзӯ–ж”ҜжҢҒгҖҒжҠҖжңҜж ҮеҮҶдҪ“зі»йҖҗжӯҘе»әз«Ӣе®Ңе–„зҡ„зҺҜеўғдёӢпјҢжңӘжқҘжҲ‘еӣҪз»ҝиүІе»әзӯ‘иЎҢдёҡе°Ҷ继з»ӯдҝқжҢҒиҝ…зҢӣеҸ‘еұ•жҖҒеҠҝгҖӮеӣҪ家е’Ңеҗ„зңҒеёӮж”ҝеәңеҜ№жҲ‘еӣҪз»ҝиүІе»әзӯ‘гҖҒз”ҹжҖҒеҹҺеёӮе»әи®ҫеҲ¶е®ҡзҡ„зі»еҲ—еҸ‘еұ•и§„еҲ’е’ҢиҜ„д»·ж ҮеҮҶпјҢе°ҶжҺЁеҠЁз»ҝиүІе»әзӯ‘еҸ‘еұ•жңәеҲ¶дҪ“зі»дёҚж–ӯе®Ңе–„ пјҢжңүеҠ©дәҺеҪўжҲҗжӣҙеҠ е®Ңж•ҙзҡ„з»ҝиүІе»әзӯ‘дә§дёҡй“ҫпјҢдҝғиҝӣз»ҝиүІе»әзӯ‘дјҒдёҡжӣҙеҝ«жӣҙеҘҪең°еҸ‘еұ•гҖҒжү©еј иЎҢдёҡ规模пјҢжҸҗеҚҮдә§дёҡй“ҫж•ҙеҗҲеәҰгҖӮ

2гҖҒж–°еһӢеҹҺй•ҮеҢ–е»әи®ҫеҠ еҝ«пјҢжӢүеҠЁз»ҝиүІе»әзӯ‘йңҖжұӮ规模еўһй•ҝ

2022е№ҙ6жңҲеӣҪ家еҸ‘改委гҖҒдҪҸе»әйғЁеҸ‘еёғзҡ„еҸ‘еёғзҡ„гҖҠеҹҺд№Ўе»әи®ҫйўҶеҹҹзўіиҫҫеі°е®һж–Ҫж–№жЎҲгҖӢжҸҗеҮәпјҢиҰҒжұӮжҢҒз»ӯејҖеұ•з»ҝиүІе»әзӯ‘еҲӣе»әиЎҢеҠЁпјҢеҲ° 2025 е№ҙпјҢеҹҺй•Үж–°е»әе»әзӯ‘е…Ёйқўжү§иЎҢз»ҝиүІе»әзӯ‘ж ҮеҮҶпјҢжҳҹзә§з»ҝиүІе»әзӯ‘еҚ жҜ”иҫҫеҲ° 30%д»ҘдёҠпјҢж–°е»әж”ҝеәңжҠ•иө„е…¬зӣҠжҖ§е…¬е…ұе»әзӯ‘е’ҢеӨ§еһӢе…¬е…ұе»әзӯ‘е…ЁйғЁиҫҫеҲ°дёҖжҳҹзә§д»ҘдёҠпјҢ并еҲ¶е®ҡе®Ңе–„дәҶз»ҝиүІе»әзӯ‘гҖҒйӣ¶зўіе»әзӯ‘гҖҒз»ҝиүІе»әйҖ зӯүж ҮеҮҶгҖӮеҗҢж—¶еӣҪ家新еһӢеҹҺй•ҮеҢ–е»әи®ҫе°Ҷз»ҝиүІе»әзӯ‘гҖҒз»ҝиүІе»әжқҗпјҢе»әзӯ‘е·ҘдёҡеҢ–зӯүеҲ—е…ҘеҸ‘еұ•йҮҚзӮ№пјҢдёәз»ҝиүІе»әзӯ‘гҖҒз”ҹжҖҒеҹҺеёӮзҡ„规模еҢ–гҖҒеҝ«йҖҹеҸ‘еұ•жҸҗдҫӣдәҶйҮҚеӨ§жңәйҒҮгҖӮеңЁж”ҝзӯ–зҡ„дёҘж јиҰҒжұӮе’ҢжҢҒз»ӯеҸ‘еҠӣдёӢпјҢжҲ‘еӣҪж–°еһӢеҹҺй•Үе»әи®ҫеҠ еҝ«пјҢеҹҺй•Үж–°е»әе»әзӯ‘дёӯзҡ„з»ҝиүІе»әзӯ‘йқўз§ҜиҰҒжұӮеҚ жҜ”дёҚж–ӯжҸҗеҚҮпјҢзӣҙжҺҘжӢүеҠЁдәҶз»ҝиүІе»әзӯ‘йңҖжұӮ规模зҡ„еўһй•ҝгҖӮ

3гҖҒз»ҝиүІе»әзӯ‘дә§дёҡ规模жү©еӨ§пјҢиЎҢдёҡеЈҒеһ’жҸҗй«ҳдә§дёҡйӣҶдёӯеәҰ

е»әзӯ‘дә§дёҡеҢ–жҳҜеҲ©з”Ёж ҮеҮҶеҢ–и®ҫи®ЎгҖҒе·ҘдёҡеҢ–з”ҹдә§гҖҒиЈ…й…ҚејҸж–Ҫе·Ҙе’ҢдҝЎжҒҜеҢ–з®ЎзҗҶзӯүж–№жі•жқҘе»әйҖ гҖҒдҪҝз”Ёе’Ңз®ЎзҗҶе»әзӯ‘пјҢе…¶дјҳеҠҝдҪ“зҺ°еңЁеҠ еҝ«е»әи®ҫйҖҹеәҰгҖҒйҷҚдҪҺиғҪжәҗе’Ңиө„жәҗж¶ҲиҖ—жөӘиҙ№гҖҒеҮҸе°‘жұЎжҹ“пјҢжҸҗеҚҮе»әзӯ‘иҙЁйҮҸзӯүпјҢжҳҜе»әзӯ‘е·ҘдёҡеҢ–еҸ‘еұ•зҡ„и¶ӢеҠҝгҖӮиҖҢйҡҸзқҖе»әзӯ‘дә§дёҡеҢ–жқЎд»¶зҡ„йҖҗжёҗжҲҗзҶҹпјҢжңӘжқҘе°ҶжӣҙжңүеҲ©дәҺй«ҳиҙЁйҮҸзҡ„еӨ§и§„жЁЎз»ҝиүІж–Ҫе·ҘпјҢд»ҺиҖҢеҠ еҝ«з»ҝиүІе»әзӯ‘зҡ„жҺЁе№ҝжҷ®еҸҠдёҺеә”з”ЁгҖӮеҪ“еүҚпјҢз”ұдәҺз»ҝиүІе»әзӯ‘е·ҘзЁӢз»јеҗҲжҠҖжңҜжңҚеҠЎж¶үеҸҠеӨҡеӯҰ科дәӨеҸүпјҢе…·жңүзі»з»ҹжҖ§гҖҒеӨҚжқӮжҖ§гҖҒдё“дёҡжҖ§гҖҒзӯүзү№жҖ§пјҢеҜ№зі»з»ҹз ”еҸ‘гҖҒйӣҶжҲҗжңҚеҠЎиғҪеҠӣиҰҒжұӮйқһеёёй«ҳпјҢиҰҒејҖеұ•з»ҝиүІе»әзӯ‘зҡ„зі»з»ҹз ”еҸ‘пјҢеҝ…йЎ»е…·еӨҮиҫғдёәе®Ңе–„зҡ„еҗ„зұ»е®һйӘҢе®ӨпјӣеҗҢж—¶з»ҝиүІдҪҺзўізҗҶеҝөж¶өзӣ–дәҶз»ҝиүІе»әзӯ‘зҡ„ж•ҙдёӘз”ҹе‘Ҫе‘ЁжңҹпјҢеҜ№дәҺд»ҺдәӢз»ҝиүІе»әзӯ‘жҠҖжңҜжңҚеҠЎзҡ„жңәжһ„иҖҢиЁҖпјҢд№ҹеҝ…йЎ»жӢҘжңүеҜ№е»әзӯ‘е…Ёз”ҹе‘Ҫе‘Ёжңҹзҡ„йӣҶжҲҗжңҚеҠЎиғҪеҠӣпјҢиҝҷеҜ№ж–°иҝӣе…ҘдјҒдёҡеҪўжҲҗдәҶдёҖе®ҡзҡ„жҠҖжңҜеЈҒеһ’гҖӮжӯӨеӨ–пјҢжҲ‘еӣҪеҜ№е·ҘзЁӢжҠҖжңҜжңҚеҠЎиЎҢдёҡеҲ¶е®ҡдәҶдёҖзі»еҲ—жі•еҫӢ法规е’ҢеёӮеңәеҮҶе…ҘеҲ¶еәҰпјҢ并е®һиЎҢдёҘж јзҡ„иө„иҙЁз®ЎзҗҶпјҢз”іиҜ·д»ҺдәӢе·ҘзЁӢжҠҖжңҜжңҚеҠЎзҡ„иЎҢдёҡдјҒдёҡеҝ…йЎ»еңЁжіЁеҶҢиө„жң¬гҖҒдё“дёҡжҠҖжңҜдәәе‘ҳгҖҒз®ЎзҗҶеҲ¶еәҰгҖҒеҠһе…¬еңәжүҖгҖҒжҠҖжңҜиЈ…еӨҮзӯүж–№йқўж»Ўи¶ізӣёеә”иҰҒжұӮпјҢеӣ иҖҢж•ҙдёӘз»ҝиүІе»әзӯ‘иЎҢдёҡеӯҳеңЁзқҖиҫғдёәдёҘж јзҡ„иЎҢдёҡиө„иҙЁеЈҒеһ’гҖӮйҡҸзқҖеӣҪ家ж”ҝзӯ–ж ҮеҮҶзҡ„еҸҳеҢ–жӣҙж–°гҖҒиЎҢдёҡеҸ‘еұ•ж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮпјҢз»ҝиүІе»әзӯ‘иЎҢдёҡзҡ„еЈҒеһ’ж•°йҮҸгҖҒй—Ёж§ӣе°ҶдёҚж–ӯдёҠеҚҮпјҢз»јеҗҲе®һеҠӣйӣ„еҺҡзҡ„зӣёе…ідјҒдёҡе°ҶдёҚж–ӯжү©еӨ§и§„жЁЎе·©еӣәиЎҢдёҡең°дҪҚпјҢиҖҢдёҖдәӣеҫ®е°ҸдјҒдёҡе’Ңж–°иҝӣе…ҘдјҒдёҡеӣ еҸ—еҲ°зҡ„еҸ‘еұ•еұҖйҷҗеўһеӨҡиҖҢйҖҗжёҗйҖҖеҮәпјҢжңӘжқҘз»ҝиүІе»әзӯ‘иЎҢдёҡзҡ„еёӮеңәйӣҶдёӯеәҰе°ҶжңүжүҖжҸҗй«ҳгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪз»ҝиүІе»әзӯ‘иЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪз»ҝиүІе»әзӯ‘иЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪз»ҝиүІе»әзӯ‘иЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢе…ұд№қз« пјҢеҢ…еҗ«дёӯеӣҪз»ҝиүІе»әзӯ‘иЎҢдёҡжҲҗжң¬дёҺ收зӣҠжҜ”иҫғеҲҶжһҗпјҢдёӯеӣҪз»ҝиүІе»әзӯ‘иЎҢдёҡйўҶе…ҲдјҒдёҡеҸ‘еұ•еҲҶжһҗпјҢдёӯеӣҪз»ҝиүІе»әзӯ‘иЎҢдёҡеҸ‘еұ•еүҚжҷҜдёҺжҠ•иө„зӯ–з•ҘзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪз»ҝиүІе»әзӯ‘иЎҢдёҡе…ЁжҷҜйҖҹи§Ҳ:еӣҪ家ж”ҝзӯ–жҢҒз»ӯеҸ‘еҠӣпјҢжҺЁеҠЁз»ҝиүІе»әзӯ‘иЎҢдёҡеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/1219/35dd585fdfdf6f495d0f618e0c1173f4a86eb1ad.jpg?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪз»ҝиүІе»әзӯ‘ж”ҝзӯ–еҲҶжһҗ:е…ЁйқўжҺЁеҠЁз»ҝиүІе»әзӯ‘й«ҳиҙЁйҮҸеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)