ж‘ҳиҰҒпјҡжҲ‘еӣҪз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷеҸ‘еұ•иө·жӯҘиҫғжҷҡпјҢдҪҶеёӮеңәж¶Ҳиҙ№еўһй•ҝеҠҝеӨҙиҝ…зҢӣгҖӮ2008е№ҙд»ҘжқҘпјҢеӣҪеҶ…йў‘еҸ‘зҺҜеўғжұЎжҹ“дәӢж•…пјҢжҲ‘еӣҪжҺЁеҮәвҖңеҸҢзўівҖқзӯүдёҖзі»еҲ—еҲ©еҘҪж”ҝзӯ–пјҢеҠ д№ӢеӣҪеҶ…зҺҜдҝқж„ҸиҜҶеҠ ејәпјҢз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷеә”з”ЁзғӯжҪ®зҲҶеҸ‘пјҢдә§дёҡжӯҘе…Ҙ规模еҢ–еҸ‘еұ•йҳ¶ж®өгҖӮжҲ‘еӣҪдёҚеҗҢз§Қзұ»зҡ„з”ҹзү©йҷҚи§ЈеЎ‘ж–ҷжң¬иә«зҡ„жңәжў°е’ҢеҠ е·ҘжҖ§иғҪеҸӘеңЁжҹҗдёҖж–№йқўе…·еӨҮзӘҒеҮәзү№жҖ§пјҢз»јеҗҲжҖ§иғҪиҝҳжңүеҫ…жҸҗеҚҮгҖӮжңӘжқҘпјҢеӣҪеҶ…дјҒдёҡеҹәдәҺзҺ°жңүз”ҹдә§жҠҖжңҜпјҢеҠ еҝ«иҮӘдё»зҹҘиҜҶдә§жқғгҖҒеҲӣж–°еһӢдә§е“Ғе’Ңз”ЁйҖ”зҡ„ејҖеҸ‘пјҢзӘҒз ҙеёӮеңәеә”用瓶йўҲгҖӮ

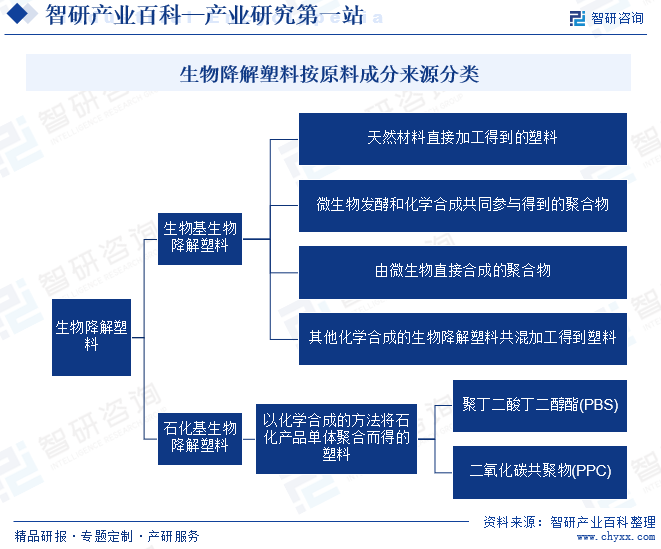

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

з”ҹзү©йҷҚи§ЈеЎ‘ж–ҷжҳҜжҢҮдёҖзұ»з”ұиҮӘ然з•ҢеӯҳеңЁзҡ„еҫ®з”ҹзү©еҰӮз»ҶиҸҢгҖҒйңүиҸҢе’Ңи—»зұ»зҡ„дҪңз”ЁиҖҢеј•иө·йҷҚи§Јзҡ„еЎ‘ж–ҷпјҢеҸҲиў«з§°дёәз”ҹзү©еҲҶи§ЈеЎ‘ж–ҷгҖӮзҗҶжғізҡ„з”ҹзү©йҷҚи§ЈеЎ‘ж–ҷжҳҜдёҖз§Қе…·жңүдјҳиүҜзҡ„дҪҝз”ЁжҖ§иғҪгҖҒеәҹејғеҗҺеҸҜиў«зҺҜеўғеҫ®з”ҹзү©е®Ңе…ЁеҲҶи§ЈгҖҒжңҖз»Ҳиў«ж— жңәеҢ–иҖҢжҲҗдёәиҮӘ然з•Ңдёӯзўізҙ еҫӘзҺҜзҡ„дёҖдёӘз»„жҲҗйғЁеҲҶзҡ„й«ҳеҲҶеӯҗжқҗж–ҷгҖӮ

жҢүеҺҹж–ҷжҲҗеҲҶжқҘжәҗеҲҶзұ»пјҢз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷеҸҜеҲҶдёәз”ҹзү©еҹәз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷеҸҠзҹіеҢ–еҹәз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷдёӨзұ»гҖӮз”ҹзү©еҹәз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷдё»иҰҒеҸҜеҲҶдёәеӣӣзұ»пјҡ第дёҖзұ»дёәеӨ©з„¶жқҗж–ҷзӣҙжҺҘеҠ е·Ҙеҫ—еҲ°зҡ„еЎ‘ж–ҷпјӣ第дәҢзұ»дёәеҫ®з”ҹзү©еҸ‘й…өе’ҢеҢ–еӯҰеҗҲжҲҗе…ұеҗҢеҸӮдёҺеҫ—еҲ°зҡ„иҒҡеҗҲзү©пјӣ第дёүзұ»дёәз”ұеҫ®з”ҹзү©зӣҙжҺҘеҗҲжҲҗзҡ„иҒҡеҗҲзү©пјӣ第еӣӣзұ»дёәд»ҘдёҠиҝҷдәӣжқҗж–ҷе…ұж··еҠ е·Ҙеҫ—еҲ°зҡ„жҲ–иҝҷдәӣжқҗж–ҷе’Ңе…¶д»–еҢ–еӯҰеҗҲжҲҗзҡ„з”ҹзү©йҷҚи§ЈеЎ‘ж–ҷе…ұж··еҠ е·Ҙеҫ—еҲ°зҡ„з”ҹзү©йҷҚи§ЈеЎ‘ж–ҷгҖӮзҹіеҢ–еҹәз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷжҳҜжҢҮд»ҘеҢ–еӯҰеҗҲжҲҗзҡ„ж–№жі•е°ҶзҹіеҢ–дә§е“ҒеҚ•дҪ“иҒҡеҗҲиҖҢеҫ—зҡ„еЎ‘ж–ҷгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

з”ҹзү©йҷҚи§ЈеЎ‘ж–ҷз”ҹдә§дјҒдёҡйҖҡеёёйҮҮз”ЁйӣҶеӣўеҢ–йҮҮиҙӯе’ҢвҖңд»Ҙдә§е®ҡиҙӯвҖқзҡ„йҮҮиҙӯжЁЎејҸпјҢйҖҡиҝҮе»әз«ӢжҷәиғҪеҢ–йҮҮиҙӯжҺ§еҲ¶зЁӢеәҸпјҢжҳҺзЎ®йҮҮиҙӯзү©иө„гҖҒдҫӣеә”е•ҶйҖүжӢ©гҖҒйҮҮиҙӯе®һж–ҪжөҒзЁӢзӯүеҶ…е®№пјҢд»ҘдҝқиҜҒйҮҮиҙӯиҙЁйҮҸгҖҒд»·ж је’Ңдҫӣиҙ§еҸҠж—¶жҖ§ж»Ўи¶ідјҒдёҡз”ҹдә§жӯЈеёёиҝҗиҪ¬зҡ„йңҖиҰҒгҖӮеҗҢж—¶пјҢдјҒдёҡдёҚж–ӯе®Ңе–„дҫӣеә”е•ҶиҜ„дј°дёҺз®ЎзҗҶзЁӢеәҸпјҢзЎ®дҝқйҮҮиҙӯжҙ»еҠЁзҡ„иҙЁйҮҸеҸҜжҺ§д»ҘеҸҠеҸҜжҢҒз»ӯжҖ§пјҢ并еңЁйҮҮиҙӯж—¶дҝқз•ҷдёҖе®ҡйҮҸзҡ„е®үе…Ёеә“еӯҳпјҢд»Ҙеә”еҜ№дёҠжёёдҫӣеә”дёҚеҸҠж—¶еҜјиҮҙзҡ„з”ҹдә§зәҝжҡӮж—¶жҖ§еҒңж»һзӯүзҺ°иұЎгҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

з”ҹзү©йҷҚи§ЈеЎ‘ж–ҷеҲ¶йҖ е•ҶеӨҡйҮҮз”Ёд»Ҙй”Җе®ҡдә§зҡ„з”ҹдә§жЁЎејҸгҖӮеҚіз”ҹдә§йғЁй—ЁеңЁжҺҘеҲ°й”Җе”®йғЁй—Ёзҡ„дә§е“ҒдёӢеҚ•еҗҺпјҢжҢүз…§е®ўжҲ·зҡ„и®ўеҚ•иҰҒжұӮдёӘжҖ§еҢ–е®ҡеҲ¶з”ҹдә§пјҢж №жҚ®еҺӮжҲҝе®һйҷ…дә§иғҪиҙҹиҚ·жғ…еҶөеҸҚйҰҲдә§е“ҒдәӨиҙ§жңҹпјҢеңЁй”Җе”®йғЁдёҺе®ўжҲ·зЎ®и®ӨдәӨжңҹеҗҺзј–еҲ¶з”ҹдә§и®ЎеҲ’гҖӮжӯӨеӨ–пјҢйғЁеҲҶйҫҷеӨҙдјҒдёҡж №жҚ®е®ўжҲ·еӨҡж ·еҢ–йңҖжұӮпјҢиҮӘиЎҢи®ҫи®ЎгҖҒз ”еҸ‘д»ҘеҸҠз”ҹдә§е®ҡеҲ¶жЁЎе…·пјҢй…ҚеҗҲй«ҳйҖҹжіЁеЎ‘жңәз”ҹдә§пјҢд»ҺиҖҢеӨ§е№…жҸҗеҚҮз”ҹдә§ж•ҲзҺҮпјҢ并е»әз«ӢиҫғдёәзЁіеӣәзҡ„дҫӣйңҖеҗҲдҪңе…ізі»гҖӮ

3гҖҒй”Җе”®жЁЎејҸ

з”ҹзү©йҷҚи§ЈеЎ‘ж–ҷдә§е“ҒеҪўејҸеӨҡж ·еҢ–пјҢиҰҶзӣ–йӨҗйҘ®гҖҒе•Ҷи¶…гҖҒ家еұ…е»әжқҗгҖҒеҢ»иҚҜзӯүйўҶеҹҹпјҢдә§е“ҒжҖ§иғҪгҖҒеҪўжҖҒйңҖжұӮеӨҡе…ғеҢ–пјҢеӣ жӯӨеҲ¶йҖ е•ҶеӨҡйҮҮз”Ёзӣҙй”ҖжЁЎејҸиҝӣиЎҢдә§е“Ғй”Җе”®гҖӮзҹҘеҗҚдјҒдёҡдё»иҰҒйҖҡиҝҮеҸӮеҠ еӣҪеҶ…иЎҢдёҡеұ•дјҡгҖҒиЎҢдёҡеҸЈзў‘дј ж’ӯзӯүж–№ејҸејҖеҸ‘еӣҪеҶ…еӨ–е®ўжҲ·пјҢд»Ҙз”ҹдә§жҲҗжң¬дёәеҹәзЎҖпјҢз»јеҗҲиҖғиҷ‘е…¬еҸёдә§иғҪзҠ¶еҶөгҖҒе®ўжҲ·иҙЁйҮҸж ҮеҮҶгҖҒдә§е“Ғй”Җе”®ж•°йҮҸзӯүеӣ зҙ е®ҡд»·гҖӮйҡҸзқҖз”өеӯҗе•ҶеҠЎзҡ„еҝ«йҖҹеҸ‘еұ•пјҢйғЁеҲҶдјҒдёҡејҖжӢ“йҳҝйҮҢе·ҙе·ҙгҖҒдәҡ马йҖҠзӯүзәҝдёҠй”Җе”®жё йҒ“пјҢе°‘йҮҸй”Җе”®йҖҡз”ЁеһӢз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷдә§е“ҒгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

з”ҹзү©йҷҚи§ЈеЎ‘ж–ҷеҲ¶йҖ е•Ҷдё»иҰҒз”ұе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁиҝӣиЎҢе®Ҹи§Ӯз®ЎзҗҶе’Ңи°ғжҺ§пјҢиЎҢдёҡеҚҸдјҡиҝӣиЎҢиҮӘеҫӢз®ЎзҗҶгҖӮиЎҢдёҡеҶ…дјҒдёҡиҮӘдё»з»ҸиҗҘгҖҒиҮӘиҙҹзӣҲдәҸгҖӮе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒиҙҹиҙЈжӢҹи®ўе®һж–ҪиЎҢдёҡ规еҲ’гҖҒдә§дёҡж”ҝзӯ–е’Ңж ҮеҮҶпјҢзӣ‘жөӢиЎҢдёҡж—ҘеёёиҝҗиЎҢпјҢжҺЁеҠЁйҮҚеӨ§жҠҖжңҜиЈ…еӨҮеҸ‘еұ•е’ҢиҮӘдё»еҲӣж–°пјҢжҢҮеҜјиЎҢдёҡз»“жһ„и°ғж•ҙгҖҒиЎҢдёҡдҪ“еҲ¶ж”№йқ©гҖҒжҠҖжңҜиҝӣжӯҘе’ҢжҠҖжңҜж”№йҖ зӯүе·ҘдҪңгҖӮе•ҶеҠЎйғЁиҙҹиҙЈеҲ¶е®ҡиҝӣеҮәеҸЈе•Ҷе“ҒгҖҒеҠ е·Ҙиҙёжҳ“з®ЎзҗҶеҠһжі•е’ҢиҝӣеҮәеҸЈз®ЎзҗҶе•Ҷе“ҒгҖҒжҠҖжңҜзӣ®еҪ•пјҢжӢҹи®ўдҝғиҝӣеӨ–иҙёеўһй•ҝж–№ејҸиҪ¬еҸҳзҡ„ж”ҝзӯ–жҺӘж–ҪпјҢз»„з»Үе®һж–ҪйҮҚиҰҒе·Ҙдёҡе“ҒгҖҒеҺҹжқҗж–ҷе’ҢйҮҚиҰҒеҶңдә§е“ҒиҝӣеҮәеҸЈжҖ»йҮҸи®ЎеҲ’пјҢдјҡеҗҢжңүе…ійғЁй—ЁеҚҸи°ғеӨ§е®—иҝӣеҮәеҸЈе•Ҷе“ҒпјҢжҢҮеҜјиҙёжҳ“дҝғиҝӣжҙ»еҠЁе’ҢеӨ–иҙёдҝғиҝӣдҪ“зі»е»әи®ҫгҖӮ

дёӯеӣҪеЎ‘ж–ҷеҠ е·Ҙе·ҘдёҡеҚҸдјҡдё»иҰҒиҙҹиҙЈз ”究гҖҒеј•еҜјиЎҢдёҡеҸ‘еұ•ж–№еҗ‘пјҢзј–еҲ¶иЎҢдёҡеҸ‘еұ•и§„еҲ’пјҢеҚҸи°ғдә§дёҡй“ҫдјҒдёҡе’ҢиЎҢдёҡе…ізі»пјӣд»ЈиЎЁдјҡе‘ҳжқғзӣҠпјҢеҸҚжҳ иЎҢдёҡзҡ„ж„Ҹи§Ғе’ҢиҰҒжұӮпјӣз»„з»ҮжҠҖжңҜдәӨжөҒе’Ңеҹ№и®ӯпјҢеҸӮдёҺиҙЁйҮҸз®ЎзҗҶзӣ‘зқЈпјҢжүҝжӢ…жҠҖжңҜе’ЁиҜўпјӣе®һиЎҢиЎҢдёҡжҢҮеҜјпјҢдҝғиҝӣдә§дёҡеҸ‘еұ•пјҢз»ҙжҠӨдә§дёҡе®үе…ЁгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

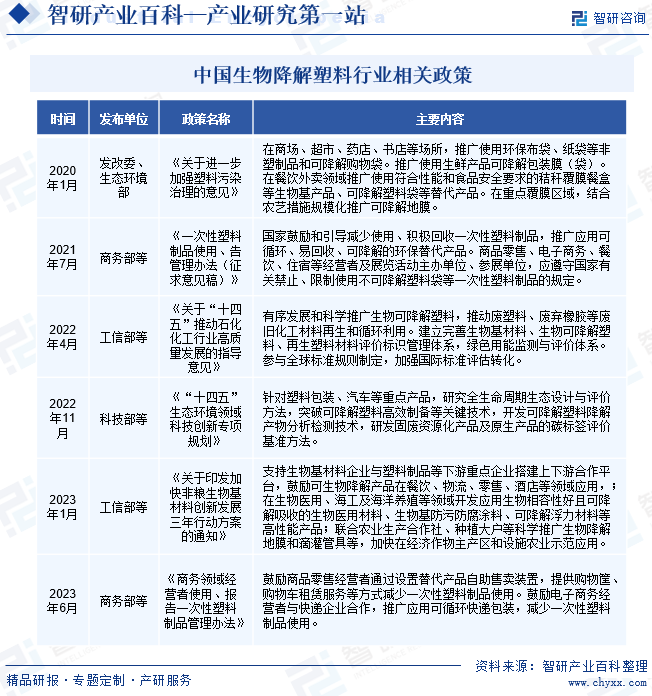

йҡҸзқҖеӣҪж°‘з»ҸжөҺеӣһеҚҮеҗ‘еҘҪгҖҒж¶Ҳиҙ№еҚҮзә§д»ҘеҸҠеҝ«йҖ’дёҡе’ҢеӨ–еҚ–зӯүиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеЎ‘ж–ҷе·ІжҲҗдёәдәә们ж—Ҙеёёз”ҹжҙ»дёӯзҡ„еҝ…йңҖе“ҒпјҢеҰӮеҝ«йҖ’еҢ…иЈ…гҖҒеӨ–еҚ–йӨҗе…·гҖҒи¶…еёӮиҙӯзү©иўӢгҖҒеҶңз”Ёең°иҶңзӯүгҖӮеЎ‘ж–ҷж¶ҲиҖ—йҮҸдёҚж–ӯеўһй•ҝпјҢеёҰжқҘзҡ„зҺҜеўғжұЎжҹ“й—®йўҳж—ҘзӣҠжҳҫзҺ°пјҢеҜ№дәәзұ»зҡ„еҒҘеә·е’Ңз”ҹжҖҒзҺҜеўғеёҰжқҘжһҒеӨ§зҡ„еҚұе®ігҖӮ2022е№ҙгҖҠе…ідәҺвҖңеҚҒеӣӣдә”вҖқжҺЁеҠЁзҹіеҢ–еҢ–е·ҘиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢгҖҠвҖңеҚҒеӣӣдә”вҖқз”ҹжҖҒзҺҜеўғйўҶеҹҹ科жҠҖеҲӣ新专项规еҲ’гҖӢзӣёз»§еҮәеҸ°пјҢејәи°ғе»әз«Ӣе®Ңе–„з”ҹзү©еҹәжқҗж–ҷгҖҒз”ҹзү©еҸҜйҷҚи§ЈеЎ‘ж–ҷгҖҒеҶҚз”ҹеЎ‘ж–ҷжқҗж–ҷиҜ„д»·ж ҮиҜҶз®ЎзҗҶдҪ“зі»гҖҒз»ҝиүІз”ЁиғҪзӣ‘жөӢдёҺиҜ„д»·дҪ“зі»гҖӮжҸҗеҮәй’ҲеҜ№еЎ‘ж–ҷеҢ…иЈ…гҖҒжұҪиҪҰзӯүйҮҚзӮ№дә§е“ҒпјҢзӘҒз ҙеҸҜйҷҚи§ЈеЎ‘ж–ҷй«ҳж•ҲеҲ¶еӨҮзӯүе…ій”®жҠҖжңҜпјҢејҖеҸ‘еҸҜйҷҚи§ЈеЎ‘ж–ҷйҷҚи§Јдә§зү©еҲҶжһҗжЈҖжөӢжҠҖжңҜгҖӮ2023е№ҙ1жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒеҸ‘еұ•ж”№йқ©е§”гҖҒз”ҹжҖҒзҺҜеўғйғЁзӯүеӨҡдёӘйғЁй—ЁиҒ”еҗҲгҖҠе…ідәҺеҚ°еҸ‘еҠ еҝ«йқһзІ®з”ҹзү©еҹәжқҗж–ҷеҲӣж–°еҸ‘еұ•дёүе№ҙиЎҢеҠЁж–№жЎҲзҡ„йҖҡзҹҘгҖӢпјҢй’ҲеҜ№з”ҹзү©еҹәйҷҚи§ЈеЎ‘ж–ҷеҲӣж–°ж–№йқўжҸҗеҮәеӨҡйЎ№дёҫжҺӘпјҢдҝғиҝӣе·ҘеҶңдёҡеҚҸи°ғеҸ‘еұ•пјҢеҠ©еҠӣд№Ўжқ‘жҢҜе…ҙе’ҢзҫҺдёҪдёӯеӣҪе»әи®ҫгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒдә§е“ҒиҙЁйҮҸеЈҒеһ’

з”ҹзү©йҷҚи§ЈеЎ‘ж–ҷдә§е“ҒдёҺеұ…ж°‘ж—ҘеёёйҘ®йЈҹгҖҒз”ҹжҙ»еҒҘеә·жҒҜжҒҜзӣёе…іпјҢдә§е“ҒиҙЁйҮҸгҖҒжҖ§иғҪзӣҙжҺҘеҪұе“Қж¶Ҳиҙ№иҖ…дҪ“йӘҢд»ҘеҸҠеӣҪ家з”ҹжҖҒзҺҜеўғпјҢеӣ жӯӨпјҢдёӯеӨ®еҸҠең°ж–№ж”ҝеәңеҜ№дә§е“Ғз”ҹдә§гҖҒдҪҝз”Ёзӯүж–№йқўеқҮеҲ¶е®ҡдәҶдёҘж јзҡ„ж ҮеҮҶгҖӮдёәи·өиЎҢеӣҪ家ж ҮеҮҶд»ҘеҸҠж»Ўи¶іеёӮеңәеӨҡе…ғеҢ–йңҖжұӮпјҢз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷеҲ¶йҖ е•Ҷеҝ…йЎ»е…·еӨҮиҫғејәзҡ„еёӮеңәдҝЎжҒҜ收йӣҶиғҪеҠӣгҖҒй«ҳж ҮеҮҶзҡ„з”ҹдә§и®ҫеӨҮд»ҘеҸҠжҠҖжңҜеӮЁеӨҮпјҢд»ҺиҖҢеҜ№еёӮеңәеҸҳеҠЁеҝ«йҖҹеҒҡеҮәеҸҚеә”гҖӮж–°и®ҫдјҒдёҡзҹӯжңҹеҶ…йҡҫд»ҘиҫҫеҲ°иҙЁйҮҸи®ӨиҜҒж ҮеҮҶд»ҘеҸҠе®ўжҲ·зҡ„дёӘжҖ§еҢ–е®ҡеҲ¶иҰҒжұӮпјҢйқўдёҙиҫғй«ҳзҡ„з”ҹдә§жҠҖжңҜеЈҒеһ’гҖӮ

2гҖҒи®ҫи®Ўз ”еҸ‘еЈҒеһ’

зӣ®еүҚпјҢжҲ‘еӣҪз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷз”ҹдә§е·Ҙиүәи¶ӢдәҺжҲҗзҶҹпјҢеӨҙйғЁдјҒдёҡжҺҢжҸЎдәҶе…Ҳиҝӣз”ҹдә§и®ҫеӨҮгҖҒдјҳиҙЁз ”еҸ‘иө„жәҗгҖҒеҲӣж–°дә§е“ҒжҢҒз»ӯиҫ“еҮәиғҪеҠӣпјҢеҪўжҲҗиҫғй«ҳзҡ„и®ҫи®Ўз ”еҸ‘еЈҒеһ’гҖӮеҜ№жҪңеңЁиҝӣе…ҘиҖ…иҖҢиЁҖпјҢзјәд№Ҹдё°еҜҢзҡ„дә§е“Ғи®ҫи®Ўз ”еҸ‘з»ҸйӘҢгҖҒжҲҗзҶҹзЁіе®ҡзҡ„еҲ¶йҖ иғҪеҠӣпјҢж— жі•еҸҠж—¶ж №жҚ®еёӮеңәж¶Ҳиҙ№йңҖжұӮеҸҠж—¶еҒҡеҮәзӣёеә”и°ғж•ҙпјҢеҫҲйҡҫеңЁеёӮеңәдёҠе°Өе…¶жҳҜеӣҪйҷ…еёӮеңәдёҠиҺ·еҫ—з”ҹеӯҳз©әй—ҙпјҢжҠҖжңҜз ”еҸ‘и®ҫи®ЎиғҪеҠӣе°ҶжҲҗдёәе…¶иҝӣе…ҘеёӮеңәзҡ„йҮҚиҰҒй—Ёж§ӣгҖӮ

3гҖҒеёӮеңәиө„жәҗеЈҒеһ’

з”ҹзү©йҷҚи§ЈеЎ‘ж–ҷдә§е“Ғжё—йҖҸе…ЁеӣҪд№ғиҮіе…Ёзҗғеұ…ж°‘зҡ„ж—Ҙеёёз”ҹжҙ»дёӯпјҢеӣҪеҶ…еӨ§еһӢз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷеҲ¶йҖ е•Ҷз§ҜжһҒеҸӮдёҺе…Ёзҗғз«һдәүгҖӮйғЁеҲҶдјҒдёҡдҫқжүҳжҠҖжңҜгҖҒе“ҒзүҢдјҳеҠҝеңЁе…ЁзҗғдёҚеҗҢең°еҢәеҗҲзҗҶеҲҶеёғдә§иғҪгҖҒеёғи®ҫе®Ңе–„зҡ„й”Җе”®жё йҒ“пјҢеҝ«йҖҹе“Қеә”еҗ„ең°е®ўжҲ·йңҖжұӮпјҢйҷҚдҪҺдә§е“ҒжҲҗжң¬пјҢд»ҺиҖҢиҺ·еҸ–е…ЁзҗғеҢ–зҡ„е®ўжҲ·иө„жәҗгҖӮиЎҢдёҡж–°зҡ„иҝӣе…ҘиҖ…ж— и®әжҳҜдә§иғҪ规模пјҢиҝҳжҳҜиҗҘй”Җжё йҒ“е’ҢеёӮеңәзҪ‘з»ңпјҢеқҮдёҚеҸҠжҲҗзҶҹдјҒдёҡпјҢзҹӯж—¶жңҹеҶ…йҡҫд»Ҙе®һзҺ°зЁіе®ҡз»ҸиҗҘгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

з”ҹзү©йҷҚи§ЈеЎ‘ж–ҷдә§дёҡй“ҫдёҠжёёдёәз”ҹзү©еҸҠеҢ–е·ҘеҺҹжқҗж–ҷпјҢеҢ…жӢ¬еҶңдҪңзү©з§ёз§ҶгҖҒз”ҹзү©еҹәгҖҒж·ҖзІүеҹәж–°жқҗж–ҷгҖҒзҹіжІ№гҖҒеӨ©з„¶ж°”зӯүгҖӮйҡҸзқҖзҺҜеўғжұЎжҹ“йҖҗжёҗеҠ еү§пјҢжҲ‘еӣҪдё»еј еҶңдҪңзү©дё°ж”¶еҗҺй«ҳж•ҲеҲ©з”ЁжӨҚзү©з§ёз§ҶпјҢжҺЁиҝӣд»ҘжӨҚзү©з§ёз§ҶгҖҒзҺүзұіж·ҖзІүзӯүеҸҜеҶҚз”ҹз”ҹзү©иҙЁеҲ¶йҖ ж–°жқҗж–ҷпјҢдҝқйҡңз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷеҺҹжқҗж–ҷдҫӣз»ҷгҖӮдёӯжёёдё»иҰҒдёәеҗ„зұ»еһӢз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷдә§е“ҒпјҢеҢ…жӢ¬PLA (иҒҡд№ій…ё)гҖҒPHA (иҒҡзҫҹеҹәзғ·й…ёй…Ҝ)гҖҒPGAгҖҒPBS (иҒҡдёҒдәҢй…ёдёҒдәҢйҶҮй…Ҝ)гҖҒPBAT (иҒҡ2дәҢй…ё/еҜ№иӢҜдәҢз”Ій…ёдёҒдәҢй…Ҝ)гҖҒPCL (иҒҡе·ұеҶ…й…Ҝ)зӯүгҖӮжҲ‘еӣҪз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷдёӢжёёеҠ е·Ҙдә§е“ҒеҢ…жӢ¬еЎ‘ж–ҷеҢ…иЈ…гҖҒеҶңз”Ёи–„иҶңгҖҒеЎ‘ж–ҷ家еұ…гҖҒеҢ»иҚҜеЎ‘ж–ҷеҢ…иЈ…гҖҒеЎ‘ж–ҷйӨҗе…·зӯүпјҢж¶өзӣ–йӨҗйҘ®гҖҒеҶңдёҡгҖҒеҢ»иҚҜзӯүеӨҡдёӘйўҶеҹҹгҖӮдёӯеӣҪз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

е№ҝдёңй•ҝйқ’(йӣҶеӣў)иӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬жө·ж–°иҮҙдҪҺ碳科жҠҖеҸ‘еұ•жңүйҷҗе…¬еҸё еҢ—дә¬дёүиҒҡзҺҜдҝқж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңйҫҷеҠӣз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еӨ©з„¶ж°”йӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪжө·жҙӢзҹіжІ№йӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еҢ–е·ҘйӣҶеӣўжңүйҷҗе…¬еҸё ж°ёжі°иғҪжәҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё йҫҷиҹ’дҪ°еҲ©иҒ”йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯе·һжқӯж°§иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіиғҪжәҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝзҫҺй”ҰиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё

е№ҝдёңй•ҝйқ’(йӣҶеӣў)иӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬жө·ж–°иҮҙдҪҺ碳科жҠҖеҸ‘еұ•жңүйҷҗе…¬еҸё еҢ—дә¬дёүиҒҡзҺҜдҝқж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңйҫҷеҠӣз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еӨ©з„¶ж°”йӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪжө·жҙӢзҹіжІ№йӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еҢ–е·ҘйӣҶеӣўжңүйҷҗе…¬еҸё ж°ёжі°иғҪжәҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё йҫҷиҹ’дҪ°еҲ©иҒ”йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯе·һжқӯж°§иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіиғҪжәҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝзҫҺй”ҰиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүйҮ‘еҸ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

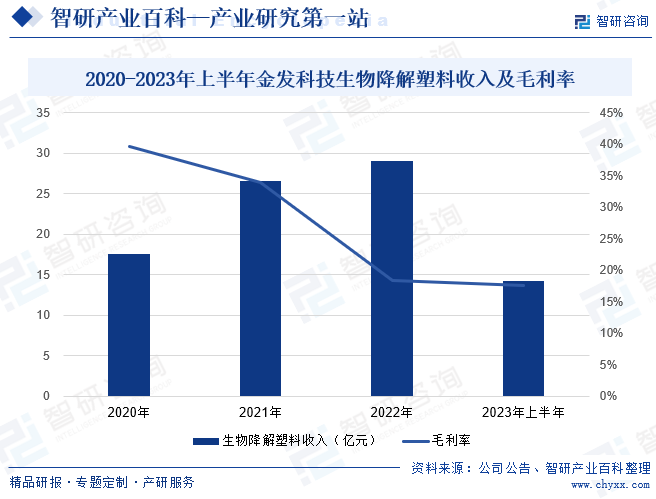

йҮ‘еҸ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒз»ҸиҗҘе®Ңе…Ёз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷгҖҒзү№з§Қе·ҘзЁӢеЎ‘ж–ҷзӯүеҢ–е·Ҙж–°жқҗж–ҷзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢе№ҝжіӣеә”з”ЁдәҺ家用з”өеҷЁгҖҒж–°еҹәе»әгҖҒзҺ°д»ЈеҶңдёҡгҖҒзҺ°д»Јзү©жөҒгҖҒй«ҳз«ҜиЈ…еӨҮзӯүиЎҢдёҡпјҢ并дёҺдј—еӨҡеӣҪеҶ…еӨ–зҹҘеҗҚдјҒдёҡе»әз«ӢдәҶжҲҳз•ҘеҗҲдҪңдјҷдјҙе…ізі»гҖӮеңЁе®Ңе…Ёз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷгҖҒзү№з§Қе·ҘзЁӢеЎ‘ж–ҷе’ҢзўізәӨз»ҙеҸҠеӨҚеҗҲжқҗж–ҷйўҶеҹҹпјҢдјҒдёҡдә§е“ҒжҠҖжңҜеҸҠдә§е“ҒиҙЁйҮҸе·ІиҫҫеҲ°еӣҪйҷ…е…Ҳиҝӣж°ҙе№ігҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢйҮ‘еҸ‘科жҠҖз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷ收е…Ҙдёә14.27дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ11.95%пјӣжҜӣеҲ©зҺҮдёә17.51%гҖӮ

пјҲ2пјүж·ұеңіе…үеҚҺдјҹдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

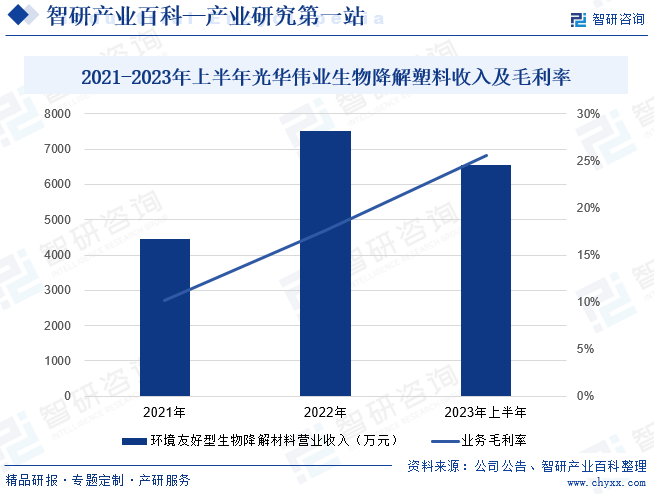

ж·ұеңіе…үеҚҺдјҹдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒз»ҸиҗҘзҺҜеўғеҸӢеҘҪеһӢз”ҹзү©жқҗж–ҷз ”еҸ‘гҖҒз”ҹдә§дёҺй”Җе”®д»ҘеҸҠеҢ–е·Ҙдә§е“Ғиҙёжҳ“дёҡеҠЎгҖӮдјҒдёҡжӢҘжңүжқҗж–ҷеҗҲжҲҗгҖҒж”№жҖ§е’Ңеә”з”ЁдёүдёӘз ”еҸ‘дёӯеҝғпјҢжҳҜеӣҪ家жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡйЎ№зӣ®гҖҒж·ұеңіеёӮ3Dжү“еҚ°жқҗж–ҷйҮҚзӮ№жҠҖжңҜж”»е…ійЎ№зӣ®жүҝжӢ…еҚ•дҪҚгҖӮ2023е№ҙд»ҘжқҘпјҢе…үеҚҺдјҹдёҡдә§е“ҒејҖеҸ‘гҖҒеёӮеңәејҖеҸ‘гҖҒеӨҡе…ғеҢ–зӯ–з•ҘзЁіжӯҘжҺЁиҝӣпјҢдҫӣеә”е“Ғз§ҚеўһеҠ гҖҒдҫӣеә”ж•ҲзҺҮжҸҗеҚҮпјҢдә§е“Ғеә”з”Ёж·ұеәҰгҖҒе№ҝеәҰиҝӣдёҖжӯҘжӢ“еұ•пјҢдҪҝеҫ—зӣёеҜ№еёӮеңәеҚ жңүзҺҮиҝӣдёҖжӯҘжҸҗеҚҮпјҢе®ўжҲ·й»ҸжҖ§иҝӣдёҖжӯҘеўһејәпјҢдёә收е…ҘеўһеҠ жҸҗдҫӣејәеҠІеҠЁеҠӣгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷиҗҘдёҡ收е…Ҙдёә0.66дәҝе…ғпјҢеҗҢжҜ”еўһ161.53%пјӣжҜӣеҲ©зҺҮдёә25.59%пјҢеҗҢжҜ”еўһеҠ 11.12%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

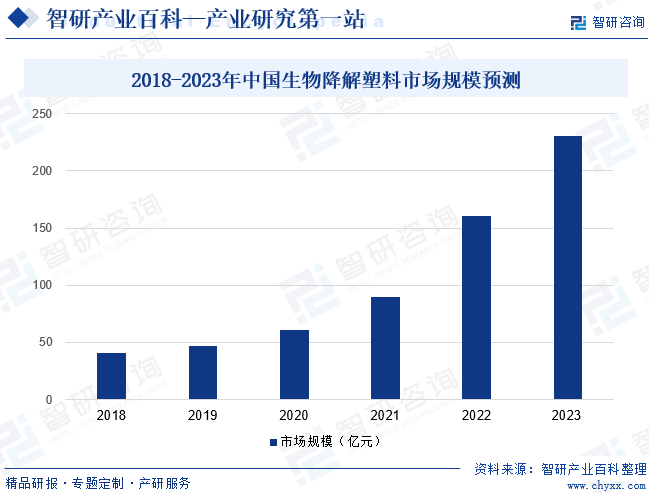

жҲ‘еӣҪз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷеҸ‘еұ•иө·жӯҘиҫғжҷҡпјҢдҪҶеёӮеңәж¶Ҳиҙ№еўһй•ҝеҠҝеӨҙиҝ…зҢӣгҖӮ20дё–зәӘ90е№ҙд»ЈпјҢдёӯеӣҪзҡ„з”ҹзү©йҷҚи§ЈеЎ‘ж–ҷз ”еҸ‘еҲқжҳҫжҲҗж•ҲпјҢе“Ғзұ»иҫғдёәйҪҗе…ЁпјҢдҪҶдҪҝз”ЁжҖ§иғҪдёҺ欧зҫҺеӣҪ家зӣёжҜ”д»ҚжңүиҫғеӨ§е·®и·қгҖӮ2001е№ҙдёӯеӣҪжӯЈејҸеҠ е…ҘWTOз»„з»ҮпјҢдёӯеӣҪдёҺеӣҪйҷ…еёӮеңәжҺҘиҪЁпјҢдёәеӣҪеҶ…з”ҹзү©йҷҚи§ЈеЎ‘ж–ҷеёҰжқҘж–°еёӮеңәгҖӮ2008е№ҙд»ҘжқҘпјҢеӣҪеҶ…йў‘еҸ‘зҺҜеўғжұЎжҹ“дәӢж•…пјҢжҲ‘еӣҪжҺЁеҮәвҖңеҸҢзўівҖқзӯүдёҖзі»еҲ—еҲ©еҘҪж”ҝзӯ–пјҢеҠ д№ӢеӣҪеҶ…зҺҜдҝқж„ҸиҜҶеҠ ејәпјҢз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷеә”з”ЁзғӯжҪ®зҲҶеҸ‘пјҢдә§дёҡжӯҘе…Ҙ规模еҢ–еҸ‘еұ•йҳ¶ж®өгҖӮ2022е№ҙжҲ‘еӣҪз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷеёӮеңә规模иҫҫ160.49дәҝе…ғпјҢйў„и®ЎжңӘжқҘдёӯеӣҪз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷеёӮеңә规模е°ҶжҢҒз»ӯжү©еј гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеӣҪ家еҲ©еҘҪж”ҝзӯ–зҡ„ж”ҜжҢҒ

дёәиҝӣдёҖжӯҘжҺЁиҝӣжҲ‘еӣҪз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷй«ҳиҙЁйҮҸеҸ‘еұ•пјҢеҠ еҝ«дә§дёҡиҪ¬еһӢеҚҮзә§пјҢзЁіжӯҘжҺЁиҝӣжҠҖжңҜйқ©ж–°пјҢеӣҪ家е’Ңеҗ„зә§ж”ҝеәңзӣёз»§еҮәеҸ°еҗ„йЎ№ж”ҝзӯ–пјҢеҠ еҝ«жһ„е»әдә§е“Ғзү©зҗҶеҢ–еӯҰжҖ§иғҪгҖҒдёҚеҗҢе·ҘиүәеҠ е·ҘжҖ§иғҪгҖҒдёҚеҗҢжқЎд»¶дёӢйҷҚи§ЈжҖ§иғҪзӯүж ҮеҮҶпјҢжү¶жҢҒе’Ңйј“еҠұиЎҢдёҡжҢҒз»ӯеҸ‘еұ•гҖӮжӯӨеӨ–пјҢйҡҸзқҖжҲ‘еӣҪйҷҚеЎ‘ж”ҝзӯ–зҡ„жҢҒз»ӯж·ұе…ҘпјҢдј з»ҹйқһйҷҚи§ЈеЎ‘ж–ҷдә§е“Ғзҡ„дҪҝз”ЁеҸ—еҲ°йҷҗеҲ¶пјҢз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷйҡҸд№Ӣжҷ®еҸҠеә”з”ЁпјҢдёәдә§дёҡеҸ‘еұ•еҲӣйҖ иүҜеҘҪзҡ„еӨ–йғЁеёӮеңәзҺҜеўғгҖӮ

пјҲ2пјүз»ҸжөҺеҸ‘еұ•еёҰеҠЁж¶Ҳиҙ№йңҖжұӮ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪеҶ…дә’иҒ”зҪ‘иЎҢдёҡеҝ«йҖҹеҸ‘еұ•пјҢз”өе•ҶгҖҒеҝ«йҖ’гҖҒеӨ–еҚ–зӯүйўҶеҹҹйңҖиҰҒдҪҝз”ЁеӨ§йҮҸзҡ„еЎ‘ж–ҷеҢ…иЈ…зү©е’ҢеЎ‘ж–ҷйӨҗйҘ®е…·пјҢдёәеЎ‘ж–ҷж—Ҙз”Ёе“ҒеёҰжқҘеўһйҮҸйңҖжұӮгҖӮеҗҢж—¶пјҢеҮәдәҺж°‘дј—зҺҜдҝқж„ҸиҜҶзҡ„еўһејәд»ҘеҸҠеӣҪ家з”ҹжҖҒдҝқжҠӨзҡ„йңҖиҰҒпјҢдә’иҒ”зҪ‘дјҙз”ҹдә§дёҡдёҚж–ӯжҺЁеҮәзҺҜеўғеҸӢеҘҪи®ЎеҲ’пјҢжҸҗеҚҮз”ҹзү©еҹәеҸҜйҷҚи§Јж–°жқҗж–ҷеңЁеӨ–еҢ…иЈ…гҖҒдёҖж¬ЎжҖ§еЎ‘ж–ҷеҲ¶е“ҒдёҠзҡ„еә”з”ЁпјҢз”ұжӯӨеёҰеҠЁз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷзҡ„й«ҳйҖҹеҸ‘еұ•гҖӮжңӘжқҘпјҢйҡҸзқҖдә§дёҡж”ҝзӯ–д»ҘеҸҠдҝЎжҒҜжҠҖжңҜзҡ„жҺЁеҠЁпјҢжҪңеңЁж–°е…ҙйўҶеҹҹзҡ„жӢ“еұ•е°Ҷдёәз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷеҲ¶е“Ғзҡ„еёӮеңәйңҖжұӮеёҰжқҘж–°зҡ„еўһй•ҝзӮ№гҖӮ

пјҲ3пјүж¶Ҳиҙ№еҚҮзә§еҲӣйҖ ж–°зҡ„еҸ‘еұ•з©әй—ҙ

йҡҸзқҖдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙзҡ„дёҚж–ӯжҸҗй«ҳпјҢеұ…ж°‘ж¶Ҳиҙ№и§ӮеҝөеҸ‘з”ҹиҪ¬еҸҳпјҢеҸ еҠ вҖң90 еҗҺвҖқгҖҒвҖң00еҗҺвҖқзӯүж–°дёҖд»Је№ҙиҪ»зҫӨдҪ“жҲҗдёәж¶Ҳиҙ№дё»еҠӣпјҢе“ҒзүҢж¶Ҳиҙ№гҖҒе“ҒиҙЁж¶Ҳиҙ№гҖҒзҺҜдҝқж¶Ҳиҙ№еј•йўҶж¶Ҳиҙ№дё»жөҒгҖӮеұ…ж°‘еңЁж—Ҙеёёж¶Ҳиҙ№дҪҝз”ЁеЎ‘ж–ҷеҲ¶е“Ғж—¶пјҢйҷӨдәҶж»Ўи¶іеҹәжң¬зҡ„дҪҝз”ЁжҖ§гҖҒиҖҗз”ЁжҖ§еӨ–пјҢжӣҙеҠ е…іжіЁе…¶еңЁе®үе…ЁжҖ§гҖҒзҺҜдҝқжҖ§зӯүж–№йқўзҡ„зү№зӮ№гҖӮжӯӨеӨ–пјҢж–°еһӢеҶңдёҡй«ҳйҖҹеҸ‘еұ•пјҢеҶңж°‘еҜ№еҸҜйҷҚи§ЈеҶңз”Ёи–„иҶңзӯүеЎ‘ж–ҷз”Ёе“Ғзҡ„е…іжіЁеәҰжҢҒз»ӯжҸҗеҚҮпјҢдёәжҲ‘еӣҪз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷеҸ‘еұ•еҲӣйҖ жӣҙеӨ§зҡ„еёӮеңәз©әй—ҙгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүиЎҢдёҡйӣҶдёӯеәҰзӣёеҜ№иҫғдҪҺ

зӣ®еүҚпјҢжҲ‘еӣҪз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷз”ҹдә§д»Қд»ҘдёӯдҪҺз«Ҝдә§е“Ғдёәдё»пјҢиҝӣе…Ҙй—Ёж§ӣзӣёеҜ№дәҺй«ҳз«ҜеёӮеңәиҫғдҪҺпјҢеҜјиҮҙеӨ§жү№йҮҸе°Ҹеҫ®дјҒдёҡж¶Ңе…Ҙз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷиөӣйҒ“пјҢеҠ еү§еёӮеңәз«һдәүзҡ„еҗҢж—¶пјҢйҷҚдҪҺиЎҢдёҡйӣҶдёӯеәҰпјҢдҪҝиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•еҸ—йҷҗгҖӮеҗҢж—¶пјҢйҷӨе°ҸйғЁеҲҶ规模гҖҒе®һеҠӣзӘҒеҮәзҡ„дјҒдёҡеӨ–пјҢеӨ§еӨҡж•°з”ҹзү©йҷҚи§ЈеЎ‘ж–ҷеҲ¶йҖ е•Ҷ规模иҫғе°ҸпјҢ家еәӯдҪңеқҠејҸзҡ„дјҒдёҡд»Қжҷ®йҒҚеӯҳеңЁпјҢдјҒдёҡд№Ӣй—ҙд»Ҙд»·ж јз«һдәүдёәдё»пјҢж— жі•зңҹжӯЈжҺҢжҸЎеёӮеңәиҜқиҜӯжқғпјҢеҜ№иЎҢдёҡзҡ„еҸ‘еұ•йҖ жҲҗдәҶдёҖе®ҡзҡ„дёҚеҲ©еҪұе“ҚгҖӮ

пјҲ2пјүеҠіеҠЁеҠӣжҲҗжң¬жҸҗеҚҮ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖж–°з”ҹе„ҝдәәеҸЈзј©еҮҸд»ҘеҸҠдәәеҸЈиҖҒйҫ„еҢ–зҡ„еҠ еү§пјҢжҲ‘еӣҪеҠіеҠЁеҠӣзәўеҲ©дёҚж–ӯж¶ҲйҖҖпјҢеҠіеҠЁеҠӣеӮЁеӨҮй—®йўҳжҲҗдёәеӣ°жү°жҲ‘еӣҪз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷеҸ‘еұ•зҡ„дёҖеӨ§дё»иҰҒеӣ зҙ гҖӮйҡҸзқҖзҺ°д»ЈеҢ–дјҒдёҡеҜ№еҠіеҠЁеҠӣжҠҖиғҪж°ҙе№ізҡ„иҰҒжұӮдёҚж–ӯжҸҗй«ҳпјҢй«ҳжҠҖжңҜдәәжүҚзҙ§зјәд»ҘеҸҠдјҒдёҡеҜ№зӨҫдјҡиҙЈд»»зҡ„жүҝжӢ…еңЁе®ўи§ӮдёҠжҠ¬й«ҳдәҶеҠіеҠЁеҠӣжҲҗжң¬пјҢ并且еңЁеҸҜйў„и®Ўзҡ„ж—¶жңҹеҶ…е°Ҷй•ҝжңҹеӯҳеңЁпјҢд»ҺиҖҢеҜ№з”ҹзү©йҷҚи§ЈеЎ‘ж–ҷдјҒдёҡиҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–зҡ„дә§дёҡз»“жһ„еҚҮзә§жҸҗеҮәдәҶжӣҙдёәиҝ«еҲҮзҡ„йңҖжұӮгҖӮ

пјҲ3пјүиҮӘдё»еҲӣж–°иғҪеҠӣдёҚи¶і

е°Ҫз®ЎжҲ‘еӣҪз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷеҸ‘еұ•йҖҹеәҰиҫғеҝ«пјҢдҪҶеӣҪеҶ…з”ҹдә§дјҒдёҡжҷ®йҒҚзјәд№Ҹиө„йҮ‘жҠ•е…ҘпјҢз”ҹдә§и®ҫеӨҮиҫғдёәиҗҪеҗҺйҷҲж—§пјҢз”ҹдә§иҮӘеҠЁеҢ–ж°ҙе№ідҪҺпјҢж•ҙдҪ“и®ҫи®ЎгҖҒз ”еҸ‘ж°ҙе№ізӣёиҫғдәҺеӣҪйҷ…дёҖжөҒдјҒдёҡиҝҳжңүдёҖе®ҡе·®и·қгҖӮжӯӨеӨ–пјҢжҲ‘еӣҪйғЁеҲҶдјҒдёҡжҠҖжңҜиҝӯд»ЈгҖҒж–°е“Ғз ”еҸ‘иғҪеҠӣејұпјҢдә§е“Ғи®ҫи®Ўз ”еҸ‘д»ҘжЁЎд»ҝдёәдё»пјҢеҜјиҮҙдә§е“ҒеҗҢиҙЁеҢ–жғ…еҶөдёҘйҮҚпјҢдҪҺз«Ҝдә§е“Ғе……ж–ҘеёӮеңәгҖӮйҡҸзқҖеёӮйқўдёҠз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷдә§е“Ғи¶ӢдәҺеӨҡж ·еҢ–пјҢж¶Ҳиҙ№иҖ…еҸҜйҖүжӢ©жҖ§еўһеӨҡпјҢзјәд№ҸеҲӣж–°еҠӣзҡ„дә§е“ҒжһҒжҳ“еӨұеҺ»з«һдәүдјҳеҠҝгҖӮ

е…«гҖҒз«һдәүж јеұҖ

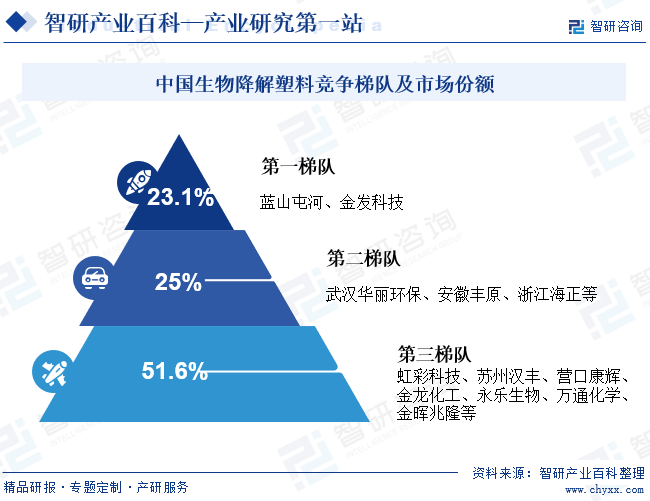

жҲ‘еӣҪз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷдјҒдёҡдј—еӨҡпјҢеӨ§иҮҙеҸҜеҲҶдёәдёүдёӘз«һдәүжўҜйҳҹгҖӮд»Ҙж–°з–Ҷи“қеұұеұҜ河科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒйҮ‘еҸ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёдёәд»ЈиЎЁзҡ„иЎҢдёҡйҫҷеӨҙдјҒдёҡеұһдәҺ第дёҖжўҜйҳҹпјҢиҜҘзұ»дјҒдёҡеӨ§еӨҡжҲҗз«ӢдәҺиЎҢдёҡеҸ‘еұ•ж—©жңҹпјҢе…·жңүиҫғй«ҳзҡ„з ”еҸ‘ж°ҙе№іе’Ңдё°еҜҢзҡ„з»ҸйӘҢпјҢзәҰеҚ 23.1%зҡ„еёӮеңәд»ҪйўқгҖӮ第дәҢжўҜйҳҹеҢ…жӢ¬жӯҰжұүеҚҺдёҪзҺҜдҝқ科жҠҖжңүйҷҗе…¬еҸёгҖҒжөҷжұҹжө·жӯЈз”ҹзү©жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүдјҒдёҡпјҢиҜҘзұ»дјҒдёҡеӨ„дәҺй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өпјҢдё»иҗҘдёҡеҠЎд»Ҙеҹәжң¬жҲҗеһӢпјҢдә§е“Ғе®һзҺ°жү№йҮҸеҢ–з”ҹдә§пјҢз»ҸиҗҘзҠ¶еҶөиҫғдёәзЁіе®ҡпјҢзәҰеҚ 25%зҡ„еёӮеңәд»ҪйўқгҖӮ第дёүжўҜеәҰдёәж·ұеңіеёӮиҷ№еҪ©ж–°жқҗж–ҷ科жҠҖжңүйҷҗе…¬еҸёзӯүе°ҸеһӢдјҒдёҡпјҢе°ҡеӨ„дәҺиҝҮжёЎйҳ¶ж®өпјҢжҡӮж—¶жңӘе®һзҺ°еӨ§и§„жЁЎйҮҸдә§пјҢиҮӘдё»еҲӣж–°иғҪеҠӣеҸҠз ”еҸ‘ж°ҙе№іиҫғдҪҺпјҢеӨҡд»Ҙ委жүҳз”ҹдә§дёәдё»гҖӮ

дёӯеӣҪз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷз«һдәүжўҜйҳҹеҸҠеёӮеңәд»Ҫйўқ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

еңЁж•ҙдҪ“еҲӣж–°з ”еҸ‘ж°ҙе№іж–№йқўпјҢжҲ‘еӣҪдёҚеҗҢз§Қзұ»зҡ„з”ҹзү©йҷҚи§ЈеЎ‘ж–ҷжң¬иә«зҡ„жңәжў°е’ҢеҠ е·ҘжҖ§иғҪеҸӘеңЁжҹҗдёҖж–№йқўе…·еӨҮзӘҒеҮәзү№жҖ§пјҢз»јеҗҲжҖ§иғҪиҝҳжңүеҫ…жҸҗеҚҮгҖӮжңӘжқҘпјҢеӣҪеҶ…дјҒдёҡе°ҶеҹәдәҺзҺ°жңүз”ҹдә§жҠҖжңҜпјҢеҠ еҝ«иҮӘдё»зҹҘиҜҶдә§жқғгҖҒеҲӣж–°еһӢдә§е“Ғе’Ңз”ЁйҖ”зҡ„ејҖеҸ‘пјҢзӘҒз ҙеёӮеңәеә”用瓶йўҲгҖӮеңЁжҷәиғҪеҢ–еҸ‘еұ•ж–№йқўпјҢз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷеҲ¶йҖ е•Ҷе°ҶеҠ еӨ§жңәжў°жүӢиҮӮгҖҒиҮӘеҠЁеҢ–з”ҹдә§зәҝзӯүз”ҹдә§и®ҫеӨҮзҡ„жҠ•е…ҘпјҢжҸҗй«ҳз”ҹдә§зҡ„иҮӘеҠЁеҢ–е’ҢйӣҶзәҰеҢ–зЁӢеәҰпјҢд»ҺиҖҢйҷҚдҪҺдәәе·Ҙз”ҹдә§еҮәй”ҷзҺҮпјҢе…ЁйқўжҸҗй«ҳдә§е“ҒиҙЁйҮҸгҖӮеңЁе…ЁзҗғеҢ–еҸ‘еұ•ж–№йқўпјҢжҲ‘еӣҪйҫҷеӨҙдјҒдёҡе°ҶеҠ еҝ«зҫҺеӣҪгҖҒеўЁиҘҝе“Ҙзӯүең°з”ҹдә§еҹәең°е»әи®ҫпјҢеўһеҠ жҲ–дјҳеҢ–еҗ„з»ҶеҲҶдә§е“ҒеўғеӨ–зҡ„дә§иғҪеёғеұҖпјҢдҝғиҝӣеӣҪдә§з”ҹзү©йҷҚи§ЈеЎ‘ж–ҷдә§е“ҒеҠ йҖҹеҮәеҸЈпјҢжҠўеҚ еӣҪйҷ…еёӮеңәд»ҪйўқгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪз”ҹзү©йҷҚи§ЈеЎ‘ж–ҷиЎҢдёҡж”ҝзӯ–еҲҶжһҗпјҡвҖңзҰҒеЎ‘д»ӨвҖқеҠ ејәжҳҜиЎҢдёҡиҝӣдёҖжӯҘеҸ‘еұ•дҝЎеҸ·[еӣҫ]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)