ж‘ҳиҰҒпјҡжҲ‘еӣҪз«ҘиЈ…зӣ®еүҚд»ҚеӨ„дәҺеўһй•ҝжңҹпјҢйҡҸзқҖеӣҪж°‘з»ҸжөҺзҡ„е№ізЁіеўһй•ҝе’ҢдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙзҡ„жҸҗй«ҳпјҢеұ…ж°‘ж¶Ҳиҙ№ж”ҜеҮәиғҪеҠӣдёҚж–ӯжҸҗеҚҮпјҢеҸ еҠ дјҳз”ҹдјҳиӮІзҗҶеҝөзҡ„дёҚж–ӯжҷ®еҸҠе’ҢејәеҢ–пјҢжҲ‘еӣҪе„ҝз«ҘдәәеқҮз«ҘиЈ…ж¶Ҳиҙ№ж”ҜеҮәжҢҒз»ӯдёҠеҚҮгҖӮ2018-2022е№ҙпјҢжҲ‘еӣҪз«ҘиЈ…иЎҢдёҡеёӮеңә规模з”ұ2087дәҝе…ғеўһй•ҝиҮі2374дәҝе…ғгҖӮжңӘжқҘпјҢеңЁз»ҸжөҺеҸҠеұ…ж°‘ж¶Ҳиҙ№иғҪеҠӣеўһй•ҝзҡ„й©ұеҠЁдёӢпјҢжҲ‘еӣҪз«ҘиЈ…еёӮеңә规模гҖҒиЎҢдёҡйӣҶдёӯеәҰжңүжңӣжҢҒз»ӯжҸҗеҚҮгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

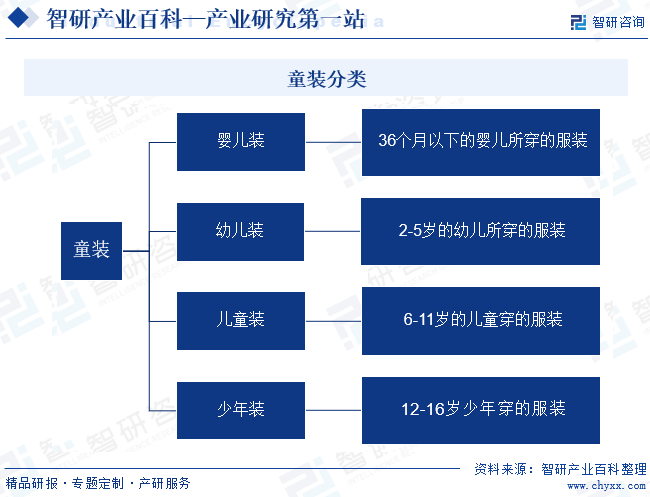

з«ҘиЈ…жҢҮйҖӮеҗҲе„ҝз«Ҙз©ҝзқҖзҡ„жңҚиЈ…гҖӮжҢүз…§е№ҙйҫ„еҸҜе°Ҷз«ҘиЈ…еҲҶдёәе©ҙе„ҝиЈ…гҖҒе№је„ҝиЈ…гҖҒе„ҝз«ҘиЈ…е’Ңе°‘е№ҙиЈ…гҖӮе©ҙе„ҝиЈ…жҳҜжҢҮ36дёӘжңҲд»ҘдёӢзҡ„е©ҙе„ҝжүҖз©ҝзҡ„жңҚиЈ…пјӣе№је„ҝиЈ…жҳҜжҢҮ2-5еІҒзҡ„е№је„ҝжүҖз©ҝзҡ„жңҚиЈ…пјӣе„ҝз«ҘиЈ…жҳҜжҢҮ6-11еІҒзҡ„е„ҝз«Ҙз©ҝзҡ„жңҚиЈ…пјӣе°‘е№ҙиЈ…жҳҜжҢҮ12-16еІҒе°‘е№ҙз©ҝзҡ„жңҚиЈ…гҖӮй’ҲеҜ№е„ҝз«Ҙзҡ®иӮӨеЁҮе«©е’Ңиә«дҪ“е…Қз–«иҫғдҪҺзӯүзү№зӮ№пјҢз«ҘиЈ…йқўж–ҷе’Ңж¬ҫејҸиҰҒжұӮжҜ”жҲҗдәәжӣҙдёҘж јпјҢйқўж–ҷе’Ңиҫ…ж–ҷи¶ҠжқҘи¶Ҡејәи°ғеӨ©з„¶гҖҒзҺҜдҝқпјҢеӨҡйҮҮз”ЁзәҜжЈүгҖҒж¶ӨжЈүгҖҒеӨ©з„¶еҪ©жЈүгҖҒжҜӣгҖҒзҡ®жҜӣдёҖдҪ“зӯүж— е®ійқўж–ҷгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒзәөеҗ‘дёҖдҪ“еҢ–еһӢз»ҸиҗҘжЁЎејҸ

зәөеҗ‘дёҖдҪ“еҢ–еһӢз»ҸиҗҘжЁЎејҸжҢҮйқўж–ҷз”ҹдә§гҖҒжңҚиЈ…и®ҫи®ЎгҖҒз”ҹдә§еҠ е·ҘгҖҒд»“еӮЁзү©жөҒгҖҒиҗҘй”ҖжҺЁе№ҝгҖҒе•Ҷиҙёйӣ¶е”®зӯүж•ҙдёӘдә§дёҡй“ҫдёҠзҡ„еҗ„дёӘзҺҜиҠӮе…ЁйғЁз”ұдјҒдёҡжқҘе®ҢжҲҗзҡ„з»ҸиҗҘжЁЎејҸгҖӮйҮҮз”Ёзәөеҗ‘дёҖдҪ“еҢ–еһӢз»ҸиҗҘжЁЎејҸзҡ„дјҒдёҡйҰ–е…ҲеҜ№дә§дёҡй“ҫдёӯжүҖжңүзҺҜиҠӮдёҡеҠЎеңЁе…¶еҶ…йғЁиҝӣиЎҢеҲҶе·ҘпјҢеҶҚйҖҡиҝҮз»„з»ҮеҚҸи°ғпјҢеңЁдјҒдёҡеҶ…йғЁе®ҢжҲҗжүҖжңүзҺҜиҠӮзҡ„з”ҹдә§гҖӮйҮҮз”ЁиҜҘе•ҶдёҡжЁЎејҸзҡ„дјҳеҠҝеңЁдәҺдјҒдёҡиғҪеҜ№дә§дёҡй“ҫзҡ„еҗ„дёӘйҮҚиҰҒзҺҜиҠӮе®һж–Ҫжңүж•Ҳзҡ„жҺ§еҲ¶пјҢ并еҸҜд»Ҙжңүж•ҲйҷҚдҪҺдә§дёҡй“ҫеҗ„дёӘзҺҜиҠӮдёҡеҠЎдёҠзҡ„дәӨжҳ“иҙ№з”ЁпјҢеўһејәдәҶдјҒдёҡеҜ№еёӮеңәеҸҳеҢ–зҡ„жҠ—йЈҺйҷ©иғҪеҠӣгҖӮ

2гҖҒиҷҡжӢҹз»ҸиҗҘжЁЎејҸ

иҷҡжӢҹз»ҸиҗҘжЁЎејҸжҢҮе“ҒзүҢе•ҶйҖҗжёҗеүҘзҰ»еҮәйқһж ёеҝғжҲ–дёҚж“…й•ҝзҡ„з”ҹдә§еҠ е·ҘгҖҒд»“еӮЁзү©жөҒзҺҜиҠӮзҡ„дёҡеҠЎпјҢејҖе§ӢиҒҡз„ҰдәҺдә§дёҡд»·еҖјй“ҫдёӯй«ҳйҷ„еҠ еҖјзҡ„ж ёеҝғдёҡеҠЎзҺҜиҠӮпјҢйҷҚдҪҺиҮӘиә«дёҖдҪ“еҢ–зҡ„зЁӢеәҰгҖӮжҲ‘еӣҪз«ҘиЈ…дјҒдёҡйҮҮз”Ёзҡ„иҷҡжӢҹз»ҸиҗҘжЁЎејҸеҸҜеҲҶдёәз”ҹдә§еӨ–еҚҸе’Ңзү№и®ёз»ҸиҗҘдёӨеӨ§зұ»гҖӮз”ҹдә§еӨ–еҚҸжҢҮдјҒдёҡе°Ҷз”ҹдә§еҠ е·ҘзҺҜиҠӮеӨ–еҢ…жҲ–委жүҳз»ҷдёҠжёёдё“дёҡжңҚиЈ…еҠ е·ҘеҺӮе•Ҷе®ҢжҲҗпјҢиҮӘиә«еҲҷйӣҶдёӯиө„жәҗиҒҡз„ҰдәҺи®ҫи®Ўдә§е“ҒгҖҒдҫӣеә”й“ҫз®ЎзҗҶеҸҠеҲҶй”Җжё йҒ“е»әи®ҫзӯүдә§дёҡй“ҫдёӯй«ҳйҷ„еҠ еҖјдёҡеҠЎзҺҜиҠӮгҖӮзү№и®ёз»ҸиҗҘжҳҜжҢҮзҹҘеҗҚе“ҒзүҢе•Ҷз»ҸиҝҮдёҘж јзӯӣйҖүпјҢжңүеҒҝең°жҺҲдәҲиў«зү№и®ёз»ҸиҗҘиҖ…дёҖе®ҡжңҹйҷҗе’ҢиҢғеӣҙеҶ…й”Җе”®иҜҘе“ҒзүҢе•Ҷдә§е“Ғзҡ„жқғеҲ©пјҢиҜҘжЁЎејҸдёӢзҡ„дјҒдёҡдёҖиҲ¬дёҚдёәе“ҒзүҢе•ҶиҝӣиЎҢд»Је·ҘпјҢд№ҹдёҚж¶үеҸҠдә§е“Ғз ”еҸ‘дёҡеҠЎпјҢйҖҡиҝҮзү№и®ёз»ҸиҗҘдёҖдёӘжҲ–еӨҡдёӘе“ҒзүҢжқҘе®һзҺ°ж”¶е…Ҙе’ҢеҲ©ж¶ҰгҖӮ

3гҖҒSPAжЁЎејҸ

SPAжЁЎејҸдёӢпјҢиҮӘжңүе“ҒзүҢжңҚиЈ…дјҒдёҡе…ЁзЁӢеҸӮдёҺдјҒеҲ’гҖҒи®ҫи®ЎгҖҒејҖеҸ‘гҖҒз”ҹдә§гҖҒзү©жөҒгҖҒй”Җе”®гҖҒеә“еӯҳз®ЎзҗҶзӯүеҗ„зҺҜиҠӮдёҡеҠЎпјҢе®һж–Ҫз»ҹдёҖз®ЎжҺ§пјҢ并йҖҡиҝҮй«ҳеҜҶеәҰгҖҒй«ҳд»·еҖјзҡ„еёӮеңәеҸҚйҰҲдҝЎжҒҜжқҘж”Ҝж’‘жңүе…ідҫӣеә”й“ҫи°ғж•ҙзҡ„еҶізӯ–гҖӮSPAжЁЎејҸдёҺдј з»ҹжңҚиЈ…дјҒдёҡе•ҶдёҡжЁЎејҸзӣёжҜ”пјҢжңҖеӨ§зҡ„еҢәеҲ«еңЁдәҺдёҚйҮҮз”ЁвҖңи®ўиҙ§дјҡвҖқжқҘиҝӣиЎҢдјҒдёҡзҡ„з»ҸиҗҘпјҢйҮҮеҸ–SPAиҝҗиҗҘжЁЎејҸзҡ„дјҒдёҡдёҖиҲ¬е»әз«ӢдәҶе№ҝжіӣзҡ„иҮӘжңүйӣ¶е”®й—Ёеә—пјҢи®©й—Ёеә—й”Җе”®ж•°жҚ®еҪўжҲҗдёҖдёӘеәһеӨ§зҡ„ж•°жҚ®еә“пјҢ并иҝӣиЎҢе®һж—¶зӣ‘жҺ§гҖҒеҲҶжһҗй”Җе”®ж•°жҚ®жқҘдёҚж–ӯдјҳеҢ–з”ҹдә§гҖҒеә“еӯҳз®ЎзҗҶе’Ңдә§е“Ғи®ҫи®Ўж–№жЎҲпјҢдёҖе®ҡзЁӢеәҰдёҠеҸҜд»Ҙзј©зҹӯдҫӣеә”й“ҫе“Қеә”е‘ЁжңҹгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

з«ҘиЈ…жҳҜжҲ‘еӣҪжңҚиЈ…иЎҢдёҡзҡ„дё»иҰҒз»ҶеҲҶйўҶеҹҹд№ӢдёҖпјҢдёҺж•ҙдҪ“жңҚиЈ…иЎҢдёҡзҡ„з®ЎзҗҶдҪ“еҲ¶еҹәжң¬зӣёеҗҢгҖӮиЎҢдёҡз®ЎзҗҶдҪ“еҲ¶д»Ҙй—ҙжҺҘз®ЎзҗҶдёәдё»пјҢж”ҝеәңйғЁй—Ёе’ҢиЎҢдёҡеҚҸдјҡеҜ№иЎҢдёҡзҡ„з®ЎзҗҶд»…йҷҗдәҺе®Ҹи§Ӯз®ЎзҗҶе’Ңж”ҝзӯ–жҢҮеј•пјҢдјҒдёҡзҡ„з”ҹдә§з»ҸиҗҘе’ҢдёҡеҠЎз®ЎзҗҶеҹәжң¬еҹәдәҺеёӮеңәеҢ–ж–№ејҸиҝӣиЎҢгҖӮжҲ‘еӣҪз«ҘиЈ…зҡ„иЎҢж”ҝз®ЎзҗҶйғЁй—ЁдёәеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”гҖҒе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁеҸҠе•ҶеҠЎйғЁпјҢиЎҢдёҡиҮӘеҫӢжҖ§з»„з»ҮдёәдёӯеӣҪзәәз»Үе·ҘдёҡиҒ”еҗҲдјҡеҸҠе…¶жҲҗе‘ҳеҚ•дҪҚдёӯеӣҪжңҚиЈ…еҚҸдјҡгҖӮ

еӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”иҙҹиҙЈжңҚиЈ…иЎҢдёҡзҡ„дә§дёҡеҸ‘еұ•ж”ҝзӯ–зҡ„еҲ¶е®ҡеҸҠзӣ‘зқЈжЈҖжҹҘпјҢз ”з©¶еҲ¶е®ҡиЎҢдёҡеҸ‘еұ•и§„еҲ’пјҢжҢҮеҜјиЎҢдёҡз»“жһ„и°ғж•ҙпјҢз®ЎзҗҶйЎ№зӣ®еӨҮжЎҲе®Ўжү№зӯүгҖӮе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдёӢи®ҫвҖңж¶Ҳиҙ№е“Ғе·ҘдёҡеҸёвҖқз®ЎзҗҶзәәз»Үе·ҘдёҡеҸҠжңҚиЈ…иЎҢдёҡзҡ„е…·дҪ“е·ҘдҪңпјҢиҙҹиҙЈеҲ¶е®ҡдёҺз»„з»Үе®һж–ҪиЎҢдёҡеҸ‘еұ•и§„еҲ’гҖҒзӣ‘жөӢеҲҶжһҗиЎҢдёҡиҝҗиЎҢеҠЁжҖҒгҖҒз»ҹи®ЎеҸ‘еёғиЎҢдёҡзӣёе…ідҝЎжҒҜзӯүгҖӮе•ҶеҠЎйғЁеҸҠе…¶дёӢеұһеҗ„зә§жңәжһ„иҙҹиҙЈжӢҹе®ҡеӣҪеҶ…иҙёжҳ“еҸ‘еұ•и§„еҲ’пјҢе®Ҹи§ӮжҢҮеҜје…ЁеӣҪеӨ–е•ҶжҠ•иө„е·ҘдҪңпјҢз®ЎзҗҶжңҚиЈ…иЎҢдёҡиҝӣеҮәеҸЈдёҡеҠЎгҖҒзү№и®ёз»ҸиҗҘдёҡеҠЎзӯүгҖӮ

дёӯеӣҪзәәз»Үе·ҘдёҡиҒ”еҗҲдјҡеҸҠе…¶жҲҗе‘ҳеҚ•дҪҚдёӯеӣҪжңҚиЈ…еҚҸдјҡиҙҹиҙЈеҚҸеҠ©ж”ҝеәңйғЁй—ЁиҝӣиЎҢиЎҢдёҡз®ЎзҗҶпјҢеҚҸи°ғжҲҗе‘ҳеҚ•дҪҚд№Ӣй—ҙд»ҘеҸҠжҲҗе‘ҳдёҺж”ҝеәңйғЁй—Ёд№Ӣй—ҙзҡ„жІҹйҖҡдәӨжөҒпјҢз»ҙжҠӨиЎҢдёҡгҖҒдјҒдёҡеҗҲжі•жқғзӣҠпјҢеңЁжҠҖжңҜгҖҒдә§е“ҒгҖҒеёӮеңәгҖҒдҝЎжҒҜгҖҒеҹ№и®ӯзӯүж–№йқўдёәжҲҗе‘ҳеҚ•дҪҚжҸҗдҫӣжңҚеҠЎпјҢжҺЁиҝӣдә§дёҡз»“жһ„и°ғж•ҙе’Ңдә§дёҡеҚҮзә§гҖӮеҗҢж—¶пјҢдёӯеӣҪжңҚиЈ…еҚҸдјҡдёӢи®ҫз«ҘиЈ…дё“дёҡ委е‘ҳдјҡпјҢиҙҹиҙЈиҜҘз»ҶеҲҶйўҶеҹҹзҡ„е…·дҪ“е·ҘдҪңгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

жҲ‘еӣҪз«ҘиЈ…еёӮеңәеҸ‘еұ•дәҺ20дё–зәӘ90е№ҙд»ЈеҲқжңҹпјҢзӣёеҜ№дәҺж•ҙдёӘеӣҪйҷ…з«ҘиЈ…еёӮеңәиө·жӯҘиҫғжҷҡгҖӮйҡҸзқҖж–°з”ҹе„ҝдәәеҸЈдёҚж–ӯеўһеҠ д»ҘеҸҠдәәж°‘з”ҹжҙ»ж°ҙе№іж—ҘзӣҠжҸҗеҚҮпјҢеӨ§дј—еҜ№з«ҘиЈ…зҡ„йңҖжұӮејҖе§Ӣе‘ҲзҺ°еӨҡе…ғеҢ–зҡ„и¶ӢеҠҝпјҢеӣҪдә§з«ҘиЈ…иҝ…йҖҹеҙӣиө·пјҢжө·еӨ–зҡ„з«ҘиЈ…е“ҒзүҢд№ҹзә·зә·иҝӣе…ҘеӣҪеҶ…еёӮеңәгҖӮиҝ‘е№ҙжқҘпјҢж”ҝеәңд»ҘеҸҠзӣёе…іжңәжһ„е…ҲеҗҺеҮәеҸ°еӨҡйЎ№ж”ҝзӯ–е’Ң规еҲ’пјҢйј“еҠұеӣҪдә§з«ҘиЈ…е“ҒзүҢеўһејәиҮӘдё»еҲӣж–°иғҪеҠӣпјҢеҠ еҝ«е…ҲиҝӣеҲ¶йҖ йЎ№зӣ®е»әи®ҫпјҢд»Ҙеҹ№е…»е…·еӨҮеӣҪйҷ…еҪұе“ҚеҠӣзҡ„й«ҳз«Ҝе“ҒзүҢпјҢйЎәеә”еҪ“дёӢж¶Ҳиҙ№еҚҮзә§зҡ„еҸ‘еұ•и¶ӢеҠҝгҖӮ2023е№ҙ5жңҲпјҢеӣҪ家ж ҮеҮҶеҢ–з®ЎзҗҶ委е‘ҳдјҡгҖҒе·ҘдёҡеҢ–е’ҢдҝЎжҒҜеҢ–йғЁзӯүйғЁй—ЁеҲ¶е®ҡгҖҠеҠ ејәж¶Ҳиҙ№е“Ғж ҮеҮҶеҢ–е»әи®ҫиЎҢеҠЁж–№жЎҲгҖӢпјҢй’ҲеҜ№зәәз»ҮжңҚиЈ…дёҺжңҚйҘ°дә§е“ҒйўҶеҹҹпјҢејәи°ғжҺЁиҝӣдә§е“Ғз»ҝиүІеҢ–гҖҒжҷәиғҪеҢ–гҖҒеӣҪжҪ®еҢ–еҸ‘еұ•гҖӮ2023е№ҙ12жңҲпјҢеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”зӯүйғЁй—ЁеҸ‘еёғгҖҠзәәз»Үе·ҘдёҡжҸҗиҙЁеҚҮзә§е®һж–Ҫж–№жЎҲпјҲ2023вҖ”2025е№ҙпјүгҖӢпјҢжҸҗеҮәжҺЁеҠЁеӣҪдә§з«ҘиЈ…е“ҒзүҢе»әи®ҫпјҢеўһејәжҲ‘еӣҪз«ҘиЈ…еңЁеӣҪйҷ…дҫӣеә”й“ҫдёӯзҡ„иҜқиҜӯжқғпјҢжҸҗеҚҮдә§дёҡйӣҶзҫӨеҶ…дёӯе°ҸдјҒдёҡзӣҲеҲ©иғҪеҠӣе’ҢеҸ‘еұ•жҙ»еҠӣпјҢдҝғиҝӣдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒи®ҫи®Ўз ”еҸ‘еЈҒеһ’

жңҚиЈ…жҳҜе„ҝз«ҘжҲҗй•ҝеҸ‘иӮІиҝҮзЁӢдёӯзӣҙжҺҘжҺҘи§Ұзҡ®иӮӨзҡ„еҝ…дёҚеҸҜе°‘зҡ„зү©д»¶пјҢеҹәдәҺе„ҝз«ҘеӨ„дәҺиә«еҝғеҸ‘иӮІзҡ„йҮҚиҰҒйҳ¶ж®өпјҢж¶Ҳиҙ№иҖ…еҜ№з«ҘиЈ…и®ҫи®Ўзҡ„иҲ’йҖӮжҖ§д»ҘеҸҠеҠҹиғҪжҖ§жҸҗеҮәжӣҙй«ҳзҡ„иҰҒжұӮгҖӮйҡҸзқҖе„ҝз«Ҙж¶Ҳиҙ№дёҚж–ӯеҚҮзә§пјҢз«ҘиЈ…йңҖжұӮд№ҹз”ұз©ҝзқҖжҖ§еҗ‘е®ЎзҫҺеҸҠжғ…ж„ҹеұӮйқўиҪ¬еҸҳпјҢз«ҘиЈ…зҡ„ж—¶е°ҡжҖ§гҖҒе·®ејӮжҖ§е’Ңж–ҮеҢ–жҖ§и¶ҠжқҘи¶ҠеҸ—еҲ°йҮҚи§ҶпјҢеҜ№з«ҘиЈ…дјҒдёҡзҡ„дә§е“Ғз ”еҸ‘и®ҫи®ЎиғҪеҠӣжҸҗеҮәдәҶжӣҙй«ҳиҰҒжұӮгҖӮдё“дёҡеҢ–зҡ„и®ҫи®Ўз ”еҸ‘иғҪеҠӣжҲҗдёәдәҶдј—еӨҡиЎҢдёҡиҝӣе…ҘиҖ…зҡ„йҮҚиҰҒеЈҒеһ’гҖӮ

2гҖҒе“ҒзүҢе»әи®ҫеЈҒеһ’

дҪңдёәйҮҚиҰҒзҡ„ж—Ҙз”Ёж¶Ҳиҙ№е“ҒпјҢз«ҘиЈ…дә§е“Ғзҡ„е“ҒзүҢж¶Ҳиҙ№ж„ҸиҜҶж—ҘзӣҠжҳҫи‘—пјҢе°Өе…¶еңЁдёӯй«ҳз«Ҝз«ҘиЈ…йўҶеҹҹпјҢж¶Ҳиҙ№иҖ…зҡ„е“ҒзүҢж„ҸиҜҶе·ІдёҚеҶҚеұҖйҷҗдәҺе“ҒзүҢзҡ„зҹҘеҗҚеәҰдёҺзҫҺиӘүеәҰпјҢиҖҢжӣҙеҠ ејәи°ғеҜ№е“ҒзүҢеҪўиұЎдёҺе“ҒиҙЁдҝқйҡңзҡ„и®ӨеҗҢгҖӮеңЁе“ҒзүҢжһ„е»әйҳ¶ж®өпјҢд»Һжҷ®йҖҡе“ҒзүҢеҲ°зҹҘеҗҚе“ҒзүҢпјҢеҶҚеҲ°е…·жңүзү№е®ҡеҪўиұЎйЈҺж јгҖҒж–ҮеҢ–еҶ…ж¶өзҡ„е·®ејӮеҢ–е“ҒзүҢпјҢйңҖиҰҒдјҒдёҡеңЁз ”еҸ‘и®ҫи®ЎгҖҒе“ҒзүҢе®Јдј гҖҒдјҒдёҡж–ҮеҢ–д»ҘеҸҠз»Ҳз«Ҝжё йҒ“зҡ„еҪўиұЎз®ЎзҗҶдёҺи§Ҷи§үиҗҘй”ҖзӯүеӨҡдёӘйўҶеҹҹеҒҡжҢҒз»ӯгҖҒеӨ§йҮҸең°жҠ•е…ҘпјҢд»ҺиҖҢеҪўжҲҗиҫғй«ҳзҡ„е“ҒзүҢе»әи®ҫеЈҒеһ’гҖӮ

3гҖҒжё йҒ“иө„жәҗеЈҒеһ’

е„ҝз«ҘжӯЈеӨ„дәҺиә«дҪ“еҸ‘иӮІиҫғеҝ«зҡ„йҳ¶ж®өпјҢиә«жқҗгҖҒдҪ“еһӢзҡ„еҸҳеҢ–дҪҝж¶Ҳиҙ№иҖ…ж— жі•д»…еҮӯеҖҹиә«й«ҳгҖҒдҪ“йҮҚжҢ‘йҖүеҲ°еҗҲйҖӮзҡ„з«ҘиЈ…пјҢеӣ иҖҢж¶Ҳиҙ№иҖ…д»ҘзәҝдёӢиҙӯзү©дёәдё»пјҢеӣҪеҶ…з«ҘиЈ…дјҒдёҡд№ҹзқҖеҠӣеёғеұҖзәҝдёӢй”Җе”®жё йҒ“гҖӮж ёеҝғе•ҶеңҲзҡ„й«ҳз«Ҝзҷҫиҙ§е•ҶеңәгҖҒиҙӯзү©дёӯеҝғзӯүз»ҸиҗҘеңәжүҖе®ўжҲ·иө„жәҗдё°еҜҢпјҢдҪҶйҖҡеёёеҜ№иҝӣй©»е“ҒзүҢзҡ„зҹҘеҗҚеәҰгҖҒйӣ¶е”®йўқе…·жңүдёҖе®ҡиҰҒжұӮпјӣеҸҰеӨ–пјҢеңЁеҹҺеёӮж ёеҝғе•ҶдёҡиЎ—еҢәпјҢйҡҸзқҖз«һдәүзҡ„еҠ еү§гҖҒз§ҹйҮ‘зҡ„дёҠж¶ЁпјҢдјҒдёҡз»ҸиҗҘжҲҗжң¬дёҠеҚҮпјҢйӣ¶е”®й—Ёеә—зҡ„иҝҗиҗҘеҺӢеҠӣдёҚж–ӯеўһеӨ§гҖӮз«ҘиЈ…еҜ№дјҳеҠҝжё йҒ“иө„жәҗзҡ„дҫқиө–жҖ§пјҢд»ҘеҸҠй«ҳз«Ҝзҷҫиҙ§е•ҶеңәгҖҒиҙӯзү©дёӯеҝғзҡ„иҝӣй©»й—Ёж§ӣпјҢеҜ№иЎҢдёҡиҝӣе…ҘиҖ…еҪўжҲҗдәҶиҫғй«ҳзҡ„жё йҒ“еЈҒеһ’гҖӮ

4гҖҒиө„йҮ‘еЈҒеһ’

еӣ 规模еҢ–з»ҸиҗҘе’ҢиҗҘй”ҖзҪ‘з»ңе»әи®ҫзҡ„йңҖиҰҒпјҢиө„йҮ‘е®һеҠӣж—ҘзӣҠжҲҗдёәиҝӣе…Ҙз«ҘиЈ…иЎҢдёҡзҡ„йҮҚиҰҒеЈҒеһ’гҖӮеҺӮжҲҝи®ҫеӨҮиҙӯзҪ®гҖҒ规模еҢ–зҡ„з”ҹдә§йҮҮиҙӯгҖҒејҖжӢ“еә—й“әгҖҒз”өе•ҶиҝҗиҗҘгҖҒд»“еӮЁзү©жөҒй…ҚйҖҒи®ҫж–Ҫй…ҚзҪ®гҖҒе“ҒзүҢиҗҘй”ҖжҺЁе№ҝзӯүе»әи®ҫеқҮйңҖиҰҒеӨ§йҮҸиө„йҮ‘жҠ•е…ҘпјҢеҜ№з«ҘиЈ…дјҒдёҡиҮӘиә«зҡ„иө„йҮ‘е®һеҠӣжҲ–иһҚиө„иғҪеҠӣиҰҒжұӮиҫғй«ҳгҖӮиЎҢдёҡж–°иҝӣе…ҘиҖ…йҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…еҗёеј•еӨ§йҮҸзӨҫдјҡиө„жң¬пјҢж— и®әжҳҜз ”еҸ‘жҠ•е…ҘпјҢиҝҳжҳҜ规模еҢ–жү©еј еқҮдёҚеҸҠжҲҗзҶҹдјҒдёҡгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

з«ҘиЈ…дә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬йқўж–ҷеҸҠиҫ…ж–ҷз”ҹдә§гҖӮз«ҘиЈ…йқўж–ҷд»ҺжқҗиҙЁдёҠеҸҜеҲҶдёәжЈүзәәгҖҒжҜӣзәәгҖҒйә»зәәгҖҒдёқз»ўзӯүзҡ„еӨ©з„¶зәӨз»ҙд»ҘеҸҠж¶Өзә¶гҖҒй”Ұзә¶гҖҒи…Ҳзә¶гҖҒж°Ҝзә¶гҖҒз»ҙзә¶гҖҒж°Ёзә¶зӯүеҢ–еӯҰзәӨз»ҙгҖӮиҫ…ж–ҷдё»иҰҒеҢ…жӢ¬зәҪжүЈгҖҒжӢүй”ҒгҖҒйҮҢж–ҷгҖҒиЎ¬еһ«ж–ҷгҖҒзәҝж–ҷзӯүгҖӮйқўиҫ…ж–ҷз”ҹдә§жҳҜз«ҘиЈ…дә§дёҡй“ҫдёӯзҡ„дёҖдёӘжҠҖжңҜжҖ§иҫғејәзҡ„зҺҜиҠӮпјҢйҡҸзқҖз”ҹдә§еҠӣзҡ„еҸ‘еұ•е’Ң科жҠҖзҡ„иҝӣжӯҘпјҢйқўж–ҷз”ҹдә§е·ҘиүәдёҺ科жҠҖзҡ„иҒ”зі»и¶ҠжқҘи¶ҠеҜҶеҲҮпјҢжҠҖжңҜеҜҶйӣҶеһӢзү№зӮ№и¶ҠжқҘи¶ҠжҳҺжҳҫпјҢдә§дёҡ规模已еұ…е…ЁзҗғеүҚеҲ—гҖӮдёҠжёёеҺҹжқҗж–ҷе“ҒиҙЁдёҚж–ӯжҸҗеҚҮдё”дҫӣеә”е……и¶іпјҢдёәжҲ‘еӣҪз«ҘиЈ…еёӮеңәеҸ‘еұ•еҘ е®ҡдәҶеқҡе®һеҹәзЎҖгҖӮдёӯеӣҪз«ҘиЈ…иЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

еҚ“йғҺжҷәиғҪжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸйҳіе…үиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеӨ©жі°зәӨз»ҙжңүйҷҗе…¬еҸё иҝңзәәе·ҘдёҡпјҲж— й”Ўпјүжңүйҷҗе…¬еҸё еҚ—дә¬еҢ–зәӨиӮЎжңүйҷҗе…¬еҸё еҗүжһ—еҢ–зәӨйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё зғҹеҸ°жі°е’Ңж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°д№ЎзҷҪй№ӯеҢ–зәӨйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё жөҷжұҹдјҹжҳҹе®һдёҡеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңідё–зәӘжҳҹжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўиҗҢжҒ’жңҚиЈ…иҫ…ж–ҷжңүйҷҗе…¬еҸё е®ҒжіўеёӮй„һе·һйёҝеҸ‘е®һдёҡжңүйҷҗе…¬еҸё дёҠе·Ҙз”іиҙқпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·дәҢзәәжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪеҚҺиҢӮйӣҶеӣўжңүйҷҗе…¬еҸё жқӯе·һе®ҸеҚҺж•°з Ғ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҚ“йғҺжҷәиғҪжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸйҳіе…үиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеӨ©жі°зәӨз»ҙжңүйҷҗе…¬еҸё иҝңзәәе·ҘдёҡпјҲж— й”Ўпјүжңүйҷҗе…¬еҸё еҚ—дә¬еҢ–зәӨиӮЎжңүйҷҗе…¬еҸё еҗүжһ—еҢ–зәӨйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё зғҹеҸ°жі°е’Ңж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°д№ЎзҷҪй№ӯеҢ–зәӨйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё жөҷжұҹдјҹжҳҹе®һдёҡеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңідё–зәӘжҳҹжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўиҗҢжҒ’жңҚиЈ…иҫ…ж–ҷжңүйҷҗе…¬еҸё е®ҒжіўеёӮй„һе·һйёҝеҸ‘е®һдёҡжңүйҷҗе…¬еҸё дёҠе·Ҙз”іиҙқпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·дәҢзәәжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪеҚҺиҢӮйӣҶеӣўжңүйҷҗе…¬еҸё жқӯе·һе®ҸеҚҺж•°з Ғ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

дә§дёҡй“ҫдёӢжёёдёәж¶Ҳиҙ№иҖ…гҖӮеңЁж–°йӣ¶е”®ж—¶д»ЈпјҢеӣҪдә§з«ҘиЈ…дјҒдёҡдҫқжүҳз»Ҳз«Ҝй”Җе”®жё йҒ“йҮҮйӣҶж¶Ҳиҙ№иҖ…ж•°жҚ®пјҢз»“еҗҲеӨ§ж•°жҚ®жҠҖжңҜпјҢйҖҡиҝҮж•°жҚ®зҡ„вҖңиЈӮеҸҳиғҪеҠӣвҖқеҶҚеҠ дёҠзІҫеҮҶеҢ–зҡ„вҖңзӨҫзҫӨиҗҘй”ҖвҖқпјҢеҸҜд»Ҙиҝ…йҖҹжү©еӨ§е“ҒзүҢзҡ„зҹҘеҗҚеәҰе’ҢжҸҗй«ҳз”ЁжҲ·еҜ№е“ҒзүҢзҡ„еҝ иҜҡеәҰпјҢеёҰеҠЁдә§дёҡе“ҒзүҢеҢ–еҸ‘еұ•гҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжөҷжұҹ森马жңҚйҘ°иӮЎд»Ҫжңүйҷҗе…¬еҸё

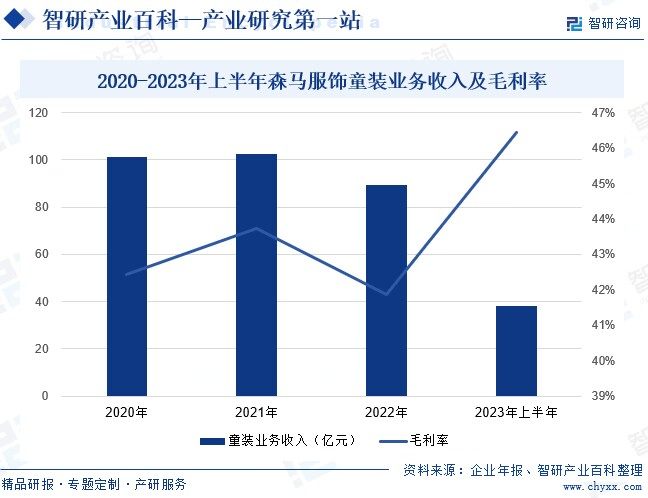

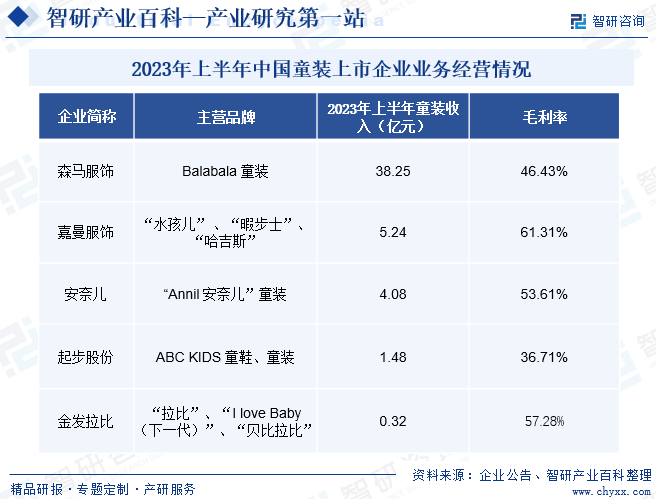

жөҷжұҹ森马жңҚйҘ°иӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1996е№ҙпјҢе…¶дё»иҰҒд»ҺдәӢдј‘й—ІжңҚйҘ°е’Ңе„ҝз«ҘжңҚйҘ°зҡ„з ”еҸ‘гҖҒз”ҹдә§гҖҒиҗҘй”Җе’ҢеҲҶй”ҖдёҡеҠЎгҖӮ森马жңҚйҘ°ж——дёӢдё»иҰҒзҡ„з«ҘиЈ…е“ҒзүҢдёәвҖңе·ҙжӢүе·ҙжӢүвҖқпјҢе…¶дё»иҰҒйқўеҗ‘ 0-14 еІҒе„ҝз«Ҙж¶Ҳиҙ№зҫӨдҪ“пјҢе®ҡдҪҚдәҺдёӯдә§йҳ¶зә§д»ҘеҸҠе°Ҹеә·д№Ӣ家гҖӮдјҒдёҡйЎәеә”еёӮеңәеҸ‘еұ•жҪ®жөҒпјҢеҠ йҖҹдјҳеҠҝиө„жәҗж•ҙеҗҲпјҢеҚ жҚ®з«ҘиЈ…еёӮеңәз»қеҜ№дјҳеҠҝпјҢиҝһз»ӯеӨҡе№ҙеӣҪеҶ…еёӮеңәд»Ҫйўқ第дёҖгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢ森马жңҚйҘ°з«ҘиЈ…дёҡеҠЎж”¶е…Ҙдёә38.25дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.34%пјҢеҚ дјҒдёҡжҖ»иҗҘ收зҡ„68.79%пјӣжҜӣеҲ©зҺҮдёә46.43%пјҢеҗҢжҜ”дёҠеҚҮ4.32дёӘзҷҫеҲҶзӮ№гҖӮ

пјҲ2пјүж·ұеңіеёӮе®үеҘҲе„ҝиӮЎд»Ҫжңүйҷҗе…¬еҸё

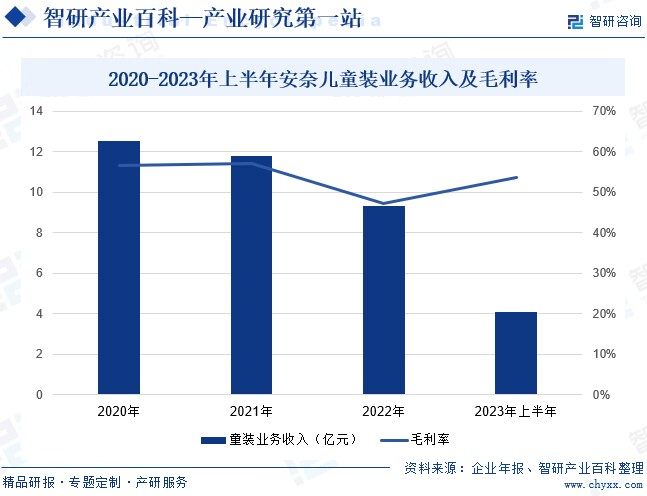

ж·ұеңіеёӮе®үеҘҲе„ҝиӮЎд»Ҫжңүйҷҗе…¬еҸёеҲӣз«ӢдәҺ1996е№ҙпјҢжҳҜдёҖ家иҮӘдё»з ”еҸ‘и®ҫи®ЎгҖҒдё»иҗҘдёӯй«ҳз«Ҝз«ҘиЈ…дёҡеҠЎзҡ„иҮӘжңүе“ҒзүҢжңҚиЈ…дјҒдёҡпјҢж——дёӢжӢҘжңүвҖңAnnil е®үеҘҲе„ҝвҖқз«ҘиЈ…дё“дёҡе“ҒзүҢпјҢд»ҺдәӢз«ҘиЈ…дә§е“Ғд»·еҖјй“ҫдёӯзҡ„иҮӘдё»з ”еҸ‘и®ҫи®ЎгҖҒдҫӣеә”й“ҫз®ЎзҗҶгҖҒе“ҒзүҢиҝҗиҗҘжҺЁе№ҝеҸҠзӣҙиҗҘдёҺеҠ зӣҹй”Җе”®зӯүж ёеҝғдёҡеҠЎзҺҜиҠӮпјҢдә§е“Ғж¶өзӣ–еӨ§з«ҘиЈ…дёҺе°Ҹз«ҘиЈ…гҖӮ2023е№ҙпјҢдёәеҝ«йҖҹжүӯиҪ¬дәҸжҚҹеұҖйқўпјҢе®үеҘҲе„ҝеҠ йҖҹеә—й“әз»“жһ„и°ғж•ҙпјҢе…ій—ӯйғЁеҲҶдәҸжҚҹеҸҠдҪҺж•Ҳеә—й“әпјҢеҜјиҮҙе…¬еҸёй”Җ售规模жңүжүҖдёӢйҷҚпјҢдҪҶжё йҒ“гҖҒеӯҳиҙ§гҖҒиҙ№з”Ёзӯүз®ЎжҺ§е’Ңж”№йқ©жҺӘж–Ҫеҫ—еҲ°жңүж•Ҳе®һж–ҪгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡз«ҘиЈ…дёҡеҠЎж”¶е…Ҙдёә4.08дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ16.42%пјӣжҜӣеҲ©зҺҮдёә53.61%пјҢеҗҢжҜ”дёҠеҚҮ0.39дёӘзҷҫеҲҶзӮ№гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

жҲ‘еӣҪз«ҘиЈ…зӣ®еүҚд»ҚеӨ„дәҺеўһй•ҝжңҹпјҢйҡҸзқҖеӣҪж°‘з»ҸжөҺзҡ„е№ізЁіеўһй•ҝе’ҢдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙзҡ„жҸҗй«ҳпјҢеұ…ж°‘ж¶Ҳиҙ№ж”ҜеҮәиғҪеҠӣдёҚж–ӯжҸҗеҚҮпјҢеҸ еҠ дјҳз”ҹдјҳиӮІзҗҶеҝөзҡ„дёҚж–ӯжҷ®еҸҠе’ҢејәеҢ–пјҢжҲ‘еӣҪе„ҝз«ҘдәәеқҮиЎЈзқҖж¶Ҳиҙ№ж”ҜеҮәжҢҒз»ӯдёҠеҚҮгҖӮжӯӨеӨ–пјҢйҡҸзқҖжҲ‘еӣҪдёүиғҺе…Ёйқўж”ҫејҖд»ҘеҸҠ80еҗҺгҖҒ90еҗҺгҖҒ00еҗҺзӯүзӣёз»§иҝӣе…Ҙе©ҡиӮІе№ҙйҫ„йҳ¶ж®өпјҢжҲ‘еӣҪз«ҘиЈ…жӯҘе…Ҙж¶Ҳиҙ№еҚҮзә§йҳ¶ж®өгҖӮ2018-2022е№ҙпјҢжҲ‘еӣҪз«ҘиЈ…иЎҢдёҡеёӮеңә规模з”ұ2087дәҝе…ғеўһй•ҝиҮі2374дәҝе…ғгҖӮд»ҺеёӮеңәз»“жһ„жқҘзңӢпјҢеӨ§дј—з«ҘиЈ…жҳҜж¶Ҳиҙ№еёӮеңәдё»еҠӣеҶӣпјҢд»ҪйўқеҚ жҜ”еңЁе…«жҲҗд»ҘдёҠпјҢдёӯй«ҳз«Ҝз«ҘиЈ…еҚ жҜ”иҫғдҪҺдҪҶе‘ҲзҺ°йҖҗе№ҙеўһй•ҝжҖҒеҠҝгҖӮжңӘжқҘпјҢеңЁз»ҸжөҺеҸҠеұ…ж°‘ж¶Ҳиҙ№иғҪеҠӣеўһй•ҝзҡ„й©ұеҠЁдёӢпјҢжҲ‘еӣҪз«ҘиЈ…еёӮеңә规模жңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家ж”ҝзӯ–жҺЁеҠЁз»Ҳз«Ҝж¶Ҳиҙ№зҫӨдҪ“жҢҒз»ӯжү©е®№

е„ҝз«ҘдәәеҸЈжҳҜж”Ҝж’‘з«ҘиЈ…еёӮеңәеҸ‘еұ•зҡ„еҹәзЎҖгҖӮж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®пјҢжҲӘиҮі2023е№ҙжң«пјҢдёӯеӣҪ0-15еІҒдәәеҸЈдёә2.48дәҝдәәпјҢеҚ жҖ»дәәеҸЈзҡ„17.6%гҖӮеҗҢж—¶пјҢ2016е№ҙ1жңҲпјҢжҲ‘еӣҪејҖе§Ӣе®һж–ҪвҖңе…ЁйқўдәҢеӯ©вҖқж”ҝзӯ–пјҢ2021е№ҙ5жңҲпјҢдёӯе…ұдёӯеӨ®ж”ҝжІ»еұҖдјҡи®®жҢҮеҮәпјҢиҝӣдёҖжӯҘдјҳеҢ–з”ҹиӮІж”ҝзӯ–пјҢе®һж–ҪдёҖеҜ№еӨ«еҰ»еҸҜд»Ҙз”ҹиӮІдёүдёӘеӯҗеҘіж”ҝзӯ–еҸҠй…ҚеҘ—ж”ҜжҢҒжҺӘж–ҪгҖӮвҖңе…ЁйқўдәҢеӯ©вҖқ вҖңдёүеӯ©з”ҹиӮІвҖқж”ҝзӯ–е°Ҷдёәз«ҘиЈ…иЎҢдёҡеёӮеңә规模继з»ӯжү©еӨ§жҸҗдҫӣж”Ҝж’‘пјҢеҠҝеҝ…е°ҶеёҰеҠЁз«ҘиЈ…еёӮеңәеҝ«йҖҹеҸ‘еұ•гҖӮ

пјҲ2пјүз»ҸжөҺеўһй•ҝеҠ©еҠӣз«ҘиЈ…ж¶Ҳиҙ№еҚҮзә§

йҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„еҸ‘еұ•пјҢеұ…ж°‘еҸҜж”Ҝй…Қ收е…ҘжҸҗеҚҮпјҢж¶Ҳиҙ№иғҪеҠӣж•ҙдҪ“еўһејәпјҢдёӯй«ҳз«Ҝз«ҘиЈ…е“ҒзүҢиҙӯд№°еҠӣдёҚж–ӯж”ҖеҚҮгҖӮеҸ еҠ 85еҗҺгҖҒ90еҗҺгҖҒ95еҗҺзҲ¶жҜҚжҲҗдёәз«ҘиЈ…дё»жөҒж¶Ҳиҙ№зҫӨдҪ“пјҢиҫғдёҠдёҖд»ЈдәәжӣҙжіЁйҮҚвҖңдјҳз”ҹдјҳиӮІвҖқзҡ„иӮІе„ҝзҗҶеҝөпјҢеҜ№з«ҘиЈ…зҡ„е®үе…ЁжҖ§е’ҢиҲ’йҖӮжҖ§зҡ„еҒҸеҘҪи¶…иҝҮдәҶеҜ№д»·ж јзҡ„ж•Ҹж„ҹеәҰпјҢз«ҘиЈ…зҡ„ж¶Ҳиҙ№еҮәзҺ°дәҶиҫғдёәжҳҺжҳҫзҡ„еҚҮзә§и¶ӢеҠҝгҖӮжҲ‘еӣҪдәәеқҮз«ҘиЈ…ж”ҜеҮәжҳҫи‘—еўһй•ҝпјҢжңүеҲ©дәҺеӣҪдә§дёӯй«ҳз«Ҝе“ҒзүҢзҡ„иҝӣдёҖжӯҘеҸ‘еұ•гҖӮ

пјҲ3пјүдә§дёҡеҸ‘еұ•еҢәеҹҹеҢ–зү№еҫҒжҳҺжҳҫ

з»ҸиҝҮеӨҡе№ҙжқҘзҡ„еҸ‘еұ•еҹ№иӮІпјҢз«ҘиЈ…дә§дёҡеҲҶеёғе·ІеҲқжӯҘе‘ҲзҺ°дә§дёҡйӣҶзҫӨеҢ–еҸ‘еұ•зү№еҫҒпјҢеҪўжҲҗеӨҡдёӘеӨ§зҡ„з«ҘиЈ…дә§дёҡйӣҶзҫӨпјҢеҰӮе№ҝдёңдҪӣеұұгҖҒжөҷжұҹз»ҮйҮҢгҖҒзҰҸе»әйЈҺйҮҢгҖҒеұұдёңеҚіеўЁзӯүгҖӮдә§дёҡйӣҶзҫӨе·Іеҹәжң¬еҪўжҲҗиҫғдёәе®Ңж•ҙзҡ„дә§дёҡй“ҫпјҢеҗ„з§Қе…¬е…ұжңҚеҠЎи®ҫж–Ҫж—Ҙи¶Ӣе®Ңе–„гҖӮдә§дёҡйӣҶзҫӨеҢ–еҸ‘еұ•еҸҜеҲ©з”Ёз©әй—ҙжҺҘиҝ‘зҡ„дјҳеҠҝпјҢйҷҚдҪҺеҺҹжқҗж–ҷйҮҮиҙӯзҡ„иҝҗиҫ“жҲҗжң¬пјҢе»әз«ӢзЁіе®ҡзҡ„дҫӣеә”й“ҫпјҢе®һиЎҢдё“дёҡеҢ–з”ҹдә§д»ҘйҷҚдҪҺдә§е“Ғз ”еҸ‘дёҺз”ҹдә§зҺҜиҠӮзҡ„жҲҗжң¬пјҢжҺЁеҠЁиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеӣҪдә§з«ҘиЈ…дјҒдёҡзјәд№Ҹе“ҒзүҢз»ҸиҗҘзҗҶеҝө

жҲ‘еӣҪз«ҘиЈ…зӣёиҫғдәҺз”·иЈ…гҖҒеҘіиЈ…зӯүиө·жӯҘиҫғжҷҡпјҢеҫҲй•ҝдёҖж®өж—¶й—ҙеҶ…жҲ‘еӣҪз«ҘиЈ…иЎҢдёҡдјҒдёҡеҹәжң¬еҒңз•ҷеңЁеӨ–иҙёеҠ е·ҘгҖҒд»Је·Ҙз”ҹдә§йҳ¶ж®өгҖӮзӣ®еүҚпјҢеӣҪеҶ…еӨ§йғЁеҲҶз«ҘиЈ…дјҒдёҡпјҢзү№еҲ«жҳҜеҢәеҹҹеҺӮе•ҶпјҢзјәд№Ҹе“ҒзүҢж„ҸиҜҶе’Ңе“ҒзүҢж–ҮеҢ–пјҢеңЁе“ҒзүҢе»әи®ҫгҖҒе“ҒзүҢе®ҡдҪҚзӯүж–№йқўдёҺеӣҪйҷ…е“ҒзүҢжңүдёҖе®ҡзҡ„е·®и·қгҖӮжӯӨеӨ–пјҢйғЁеҲҶзҹҘеҗҚиҝҗеҠЁе“ҒзүҢгҖҒжҲҗдәәжңҚиЈ…е“ҒзүҢејҖе§ӢеёғеұҖз«ҘиЈ…еёӮеңәпјҢеёӮеңәз«һдәүжӣҙдёәжҝҖзғҲгҖӮз«ҘиЈ…иЎҢдёҡеёӮеңәйӣҶдёӯеәҰдҪҺпјҢе“ҒзүҢз»ҸиҗҘж°ҙе№іеҸӮе·®дёҚйҪҗпјҢеҲ¶зәҰдәҶжҲ‘еӣҪз«ҘиЈ…иЎҢдёҡж•ҙдҪ“зҡ„иҝӣдёҖжӯҘеҸ‘еұ•гҖӮ

пјҲ2пјүдё“дёҡеҺҹжқҗж–ҷдҫӣеә”зӣёеҜ№ж¬ зјә

ж¶Ҳиҙ№еҚҮзә§е’ҢиЎҢдёҡз«һдәүеҗҢиҙЁеҢ–зҡ„иғҢжҷҜдёӢпјҢз«ҘиЈ…дјҒдёҡеҜ№дёҠжёёеҺҹжқҗж–ҷжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮиҝ‘е№ҙжқҘпјҢз«ҘиЈ…дёҚж–ӯжңқдј‘й—ІгҖҒиҝҗеҠЁж–№еҗ‘еҸ‘еұ•пјҢйңҖиҰҒеҗёж№ҝгҖҒйҖҸж°”гҖҒеҲәжҝҖжҖ§е°Ҹзҡ„жҹ”иҪҜзҡ„йқўж–ҷгҖӮжӯӨеӨ–пјҢж–°дёҖд»Је№ҙиҪ»зҲ¶жҜҚжҲҗдёәз«ҘиЈ…дё»жөҒж¶Ҳиҙ№зҫӨдҪ“пјҢжӣҙеҠ жіЁйҮҚ科еӯҰиӮІе„ҝе’ҢжҜҚе©ҙдә§е“Ғзҡ„е“ҒиҙЁпјҢеҜ№з«ҘиЈ…дә§е“Ғзҡ„е“ҒиҙЁе’Ңе®үе…ЁжҖ§иҰҒжұӮжӣҙеҠ дёҘж јгҖӮиҖҢжҲ‘еӣҪз«ҘиЈ…йқўиҫ…ж–ҷзҡ„йҮҮиҙӯд»Қ然йӣҶдёӯдәҺиҪ»зәәеҹҺгҖҒйқўж–ҷжү№еҸ‘еёӮеңәпјҢе°ҡжІЎжңүдё“дёҡзҡ„з«ҘиЈ…йқўж–ҷз ”еҸ‘дёӯеҝғеҸҠй«ҳж°ҙе№ізҡ„з«ҘиЈ…йқўж–ҷз”ҹдә§иғҪеҠӣпјҢеҜјиҮҙдәҶеёӮеңәз«ҘиЈ…йқўж–ҷдә§е“ҒиҙЁйҮҸйҡҫд»ҘжҺ§еҲ¶гҖӮ

пјҲ3пјүиҮӘдё»еҲӣж–°иғҪеҠӣдёҚи¶і

жҲ‘еӣҪдё“дёҡз«ҘиЈ…и®ҫи®Ўеӣўйҳҹд»ҘеҸҠи®ҫи®ЎиғҪеҠӣзӣёеҜ№жңүйҷҗпјҢиҷҪ然йғЁеҲҶйҫҷеӨҙдјҒдёҡдёҚж–ӯеҠ ејәз ”еҸ‘жҠ•е…ҘпјҢдҪҶеӨҡж•°е“ҒзүҢдә§е“Ғзү№иүІдёҚжҳҺжҳҫпјҢзјәд№ҸдёӘжҖ§гҖҒзӢ¬еҲӣжҖ§е’ҢзӣёеҜ№зӢ¬з«Ӣзҡ„и®ҫи®ЎйЈҺж јпјҢдә§е“ҒеҗҢиҙЁеҢ–зҺ°иұЎиҫғдёәзӘҒеҮәпјҢдёҺеӣҪйҷ…ж°ҙе№іе°ҡеӯҳеңЁе·®и·қгҖӮеҗҢж—¶пјҢеӣҪеҶ…дё“иҒҢз«ҘиЈ…и®ҫи®ЎеёҲзҡ„иҫ“йҖҒеҹ№е…»жңәеҲ¶дёҚеӨҹе®Ңе–„пјҢжҳ“еҜјиҮҙдјҳиҙЁдәәжүҚиө„жәҗжөҒеӨұпјҢд»Һи®ҫи®Ўж №жәҗдёҠеҲ¶зәҰдәҶжҲ‘еӣҪз«ҘиЈ…еҲӣж–°еҸ‘еұ•гҖӮ

е…«гҖҒз«һдәүж јеұҖ

иЎҢдёҡзҡ„иҝ…йҖҹеҸ‘еұ•еҗёеј•дәҶеӨ§йҮҸдјҒдёҡж¶Ңе…Ҙз«ҘиЈ…иөӣйҒ“пјҢзӣ®еүҚпјҢжҲ‘еӣҪз«ҘиЈ…дјҒдёҡж•°йҮҸе·Іи¶…60дёҮ家пјҢиЎҢдёҡз«һдәүиҖ…иҫғеӨҡпјҢеёӮеңәиҫғдёәеҲҶж•ЈгҖӮе…¶дёӯпјҢеӣҪдә§з«ҘиЈ…е“ҒзүҢе·ҙжӢүе·ҙжӢүгҖҒе®үеҘҲе„ҝгҖҒж°ҙеӯ©е„ҝгҖҒе°ҸзҢӘзҸӯзәізӯүиҝӣе…Ҙз«ҘиЈ…еёӮеңәиҫғж—©пјҢеҜ№з«ҘиЈ…жңүиҫғејәзҡ„дё“дёҡи®ӨиҜҶе’Ңдё°еҜҢзҡ„з»ҸйӘҢз§ҜзҙҜпјҢжҳҜдёӯеӣҪз«ҘиЈ…йўҶеҶӣе“ҒзүҢгҖӮз”ұдәҺ0-14еІҒе„ҝз«Ҙз”ҹй•ҝеҸ‘иӮІеҝ«пјҢиә«й«ҳгҖҒдҪ“еһӢзӯүжҜҸдёӘйҳ¶ж®өйғҪдёҚдёҖж ·пјҢеӣ жӯӨжҢүз…§еҗ„дёӘйҳ¶ж®өе„ҝз«Ҙзҡ„дҪ“иІҢзү№зӮ№е’ҢеҜ№жңҚиЈ…зҡ„и®ҫи®ЎйңҖжұӮе’Ңж¶Ҳиҙ№зү№зӮ№жқҘи®ҫи®Ўз«ҘиЈ…жҳҫеҫ—е°ӨдёәйҮҚиҰҒгҖӮйҡҸзқҖз«ҘиЈ…еёӮеңәз«һдәүеҠ еү§пјҢз«ҘиЈ…е“ҒзүҢзә·зә·йҖҡиҝҮе·®ејӮеҢ–зӯ–з•ҘзЎ®е®ҡе“ҒзүҢзҡ„еёӮеңәе®ҡдҪҚгҖӮз«ҘиЈ…е“ҒзүҢж—ҘзӣҠеңЁзӣ®ж Үе№ҙйҫ„ж®өгҖҒеҠҹиғҪжҖ§гҖҒдә§е“Ғе®ҡдҪҚзӯүж–№йқўйғҪеҮәзҺ°дәҶз»ҶеҲҶзҡ„и¶ӢеҠҝпјҢдёӯй«ҳз«Ҝе“ҒзүҢеёӮеңәеҚ жңүзҺҮжҢҒз»ӯжҸҗеҚҮгҖӮ

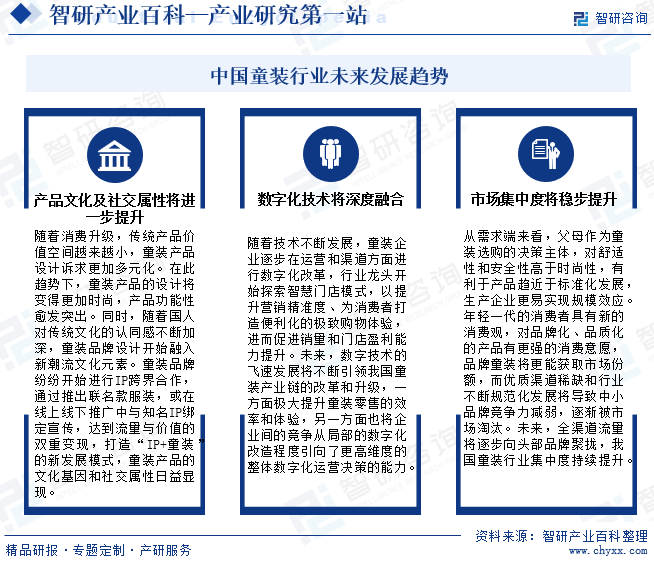

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

иҝ‘е№ҙжқҘпјҢз«ҘиЈ…еёӮеңәеҮәзҺ°е“ҒзүҢеҗҢиҙЁеҢ–з«һдәүгҖҒе“ҒзүҢжәўд»·иғҪеҠӣе·®зҡ„еұҖйқўгҖӮйҡҸзқҖж¶Ҳиҙ№еҚҮзә§пјҢдј з»ҹдә§е“Ғд»·еҖјз©әй—ҙи¶ҠжқҘи¶Ҡе°ҸпјҢз«ҘиЈ…дә§е“Ғи®ҫи®ЎиҜүжұӮиө°еҗ‘жӣҙеҠ еӨҡе…ғпјҢдј—еӨҡдјҒдёҡејҖе§ӢйҮҚи§Ҷдә§е“Ғи®ҫи®ЎеҠҹиғҪз»ҶеҲҶеҢ–гҖҒж—¶е°ҡдёӘжҖ§еҢ–гҖҒиҗҘй”Җе·®ејӮеҢ–зҡ„з»ҸиҗҘзӯ–з•ҘпјҢд»Ҙе®һзҺ°е“ҒзүҢзӘҒз ҙгҖӮеҗҢж—¶пјҢйҡҸзқҖеӣҪдәәеҜ№дј з»ҹж–ҮеҢ–зҡ„и®ӨеҗҢж„ҹдёҚж–ӯеҠ ж·ұпјҢжң¬еңҹж–ҮеҢ–зҡ„и§үйҶ’жҺЁеҠЁдәҶз«ҘиЈ…е“ҒзүҢи®ҫи®ЎејҖе§ӢиһҚе…ҘеӣҪеҶ…ж–°жҪ®жөҒж–ҮеҢ–е…ғзҙ гҖӮжӯӨеӨ–пјҢйҡҸзқҖж–°йӣ¶е”®ж—¶д»Јзҡ„еҲ°жқҘпјҢз«ҘиЈ…дјҒдёҡйҖҗжӯҘеңЁиҝҗиҗҘе’Ңжё йҒ“ж–№йқўж•°еӯ—еҢ–ж”№йқ©пјҢиЎҢдёҡйҫҷеӨҙејҖе§ӢжҺўзҙўжҷәж…§й—Ёеә—зҡ„жЁЎејҸгҖҒжҺЁеҠЁи®ҫи®Ўж•°еӯ—еҢ–й©ұеҠЁеҲӣж–°гҖӮжңӘжқҘпјҢе…Ёжё йҒ“жөҒйҮҸе°ҶйҖҗжӯҘеҗ‘еӨҙйғЁе“ҒзүҢиҒҡжӢўпјҢжҲ‘еӣҪз«ҘиЈ…иЎҢдёҡйӣҶдёӯеәҰжҢҒз»ӯжҸҗеҚҮгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪз«ҘиЈ…иЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗпјҡж¶Ҳиҙ№й©ұеҠЁдёӢиЎҢдёҡ规模еҝ«йҖҹжү©еј [еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪз«ҘиЈ…еҸ‘еұ•зҺҜеўғпјҲPESTпјүеҲҶжһҗпјҡж¶Ҳиҙ№и§ӮеҝөеҚҮзә§пјҢз«Ҙ装规模еҝ«йҖҹеўһй•ҝ [еӣҫ]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022е№ҙз«ҘиЈ…иЎҢдёҡйҮҚзӮ№дјҒдёҡ-е®үеҘҲе„ҝеҲҶжһҗпјҡз«ҘиЈ…дёҡеҠЎжҜӣеҲ©зҺҮиҫҫ50%д»ҘдёҠ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)