еҶ…е®№жҰӮеҶөпјҡжҲ‘еӣҪз«ҘиЈ…иЎҢдёҡе“ҒзүҢеҢ–иө·жӯҘжҷҡпјҢзӣ®еүҚд»ҚеӨ„дәҺеўһй•ҝжңҹпјҢйҡҸзқҖеӣҪж°‘з»ҸжөҺзҡ„е№ізЁіеўһй•ҝе’ҢдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙзҡ„жҸҗй«ҳпјҢеұ…ж°‘ж¶Ҳиҙ№ж”ҜеҮәиғҪеҠӣдёҚж–ӯжҸҗеҚҮпјҢеңЁдјҳз”ҹдјҳиӮІзҗҶеҝөзҡ„дёҚж–ӯжҷ®еҸҠе’ҢејәеҢ–зҡ„иғҢжҷҜдёӢпјҢжҲ‘еӣҪе„ҝз«ҘдәәеқҮз«ҘиЈ…ж¶Ҳиҙ№ж”ҜеҮәжҢҒз»ӯдёҠеҚҮпјҢеўһйҖҹй«ҳдәҺдәәеқҮж¶Ҳиҙ№ж”ҜеҮәеўһйҖҹе’ҢдәәеқҮиЎЈзқҖж¶Ҳиҙ№ж”ҜеҮәеўһйҖҹпјҢжӯӨеӨ–пјҢйҡҸзқҖжҲ‘еӣҪдёүиғҺе…Ёйқўж”ҫејҖд»ҘеҸҠ80еҗҺгҖҒ90еҗҺгҖҒ00еҗҺзӯүзӣёз»§иҝӣе…Ҙе©ҡиӮІе№ҙйҫ„йҳ¶ж®өпјҢжҲ‘еӣҪз«ҘиЈ…иЎҢдёҡеёӮеңәе°ҶйҡҸд№Ӣиҝ…йҖҹеҸ‘еұ•гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙеҸ—з–«жғ…еӣ зҙ еҪұе“ҚпјҢжҲ‘еӣҪз«ҘиЈ…иЎҢдёҡеёӮеңә规模жңүжүҖдёӢйҷҚпјҢзәҰдёә2374дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ6.5%гҖӮд»ҺеёӮеңәз»“жһ„жқҘзңӢпјҢжҲ‘еӣҪз«ҘиЈ…иЎҢдёҡз»ҶеҲҶеёӮеңәж јеұҖеҹәжң¬дҝқжҢҒзЁіе®ҡпјҢеӨ§дј—з«ҘиЈ…жҳҜеёӮеңәдё»еҠӣеҶӣпјҢд»ҪйўқеҚ жҜ”еңЁе…«жҲҗд»ҘдёҠпјҢдёӯй«ҳз«Ҝз«ҘиЈ…еҚ жҜ”дёҚи¶ідёӨжҲҗгҖӮжңӘжқҘпјҢеңЁз»ҸжөҺеҸҠеұ…ж°‘ж¶Ҳиҙ№иғҪеҠӣеўһй•ҝзҡ„й©ұеҠЁдёӢпјҢдёӯй«ҳз«Ҝз«ҘиЈ…д»ҪйўқжңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

е…ій”®иҜҚпјҡз«ҘиЈ…иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ е…Ёзҗғз«ҘиЈ…иЎҢдёҡеёӮеңә规模 з«ҘиЈ…иЎҢдёҡеёӮеңә规模 з«ҘиЈ…иЎҢдёҡз«һдәүж јеұҖ

дёҖгҖҒжҰӮиҝ°

з«ҘиЈ…еҚіе„ҝз«ҘжңҚиЈ…зҡ„з®Җз§°пјҢжҢҮйҖӮеҗҲе„ҝз«Ҙз©ҝзқҖзҡ„жңҚиЈ…гҖӮз”ұдәҺе„ҝз«Ҙзҡ„еҝғзҗҶдёҚжҲҗзҶҹпјҢеҘҪеҘҮеҝғејәдё”жІЎжңүиЎҢдёәжҺ§еҲ¶иғҪеҠӣжҲ–иҖ…иЎҢдёәжҺ§еҲ¶иғҪеҠӣејұпјҢиҖҢдё”е„ҝз«Ҙзҡ„иә«дҪ“еҸ‘иӮІиҫғеҝ«пјҢеҸҳеҢ–еӨ§пјҢжүҖд»Ҙз«ҘиЈ…и®ҫи®ЎжҜ”жҲҗе№ҙжңҚиЈ…жӣҙејәи°ғиЈ…йҘ°жҖ§пјҢе®үе…ЁжҖ§гҖҒиҲ’йҖӮжҖ§е’ҢеҠҹиғҪжҖ§гҖӮз«ҘиЈ…жҢүз…§е№ҙйҫ„ж®өеҸҜеҲҶдёәе©ҙе„ҝжңҚиЈ…гҖҒе№је„ҝжңҚиЈ…гҖҒе°Ҹз«ҘжңҚиЈ…гҖҒдёӯз«ҘжңҚиЈ…гҖҒеӨ§з«ҘжңҚиЈ…зӯүгҖӮжҢүдә§е“Ғе®ҡдҪҚеҸҜеҲҶдёәй«ҳжЎЈз«ҘиЈ…гҖҒдёӯжЎЈз«ҘиЈ…е’ҢеӨ§дј—з«ҘиЈ…гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

иҝ‘дәӣе№ҙпјҢеӣҪ家жңүе…ійғЁй—ЁйҷҶз»ӯеҮәеҸ°дәҶдёҖзі»еҲ—зӣёе…ідә§дёҡж”ҝзӯ–пјҢеҜ№жҲ‘еӣҪз«ҘиЈ…з«ҘйһӢиЎҢдёҡеҸ‘еұ•з»ҷдәҲдәҶйј“еҠұе’ҢйҮҚзӮ№жү¶жҢҒпјҢз«ҘиЈ…зҡ„з§ҜжһҒеҸ‘еұ•жҸҗдҫӣдәҶејәжңүеҠӣзҡ„ж”Ҝж’‘пјҢиө·еҲ°дәҶиүҜеҘҪзҡ„дҝғиҝӣдҪңз”ЁгҖӮ

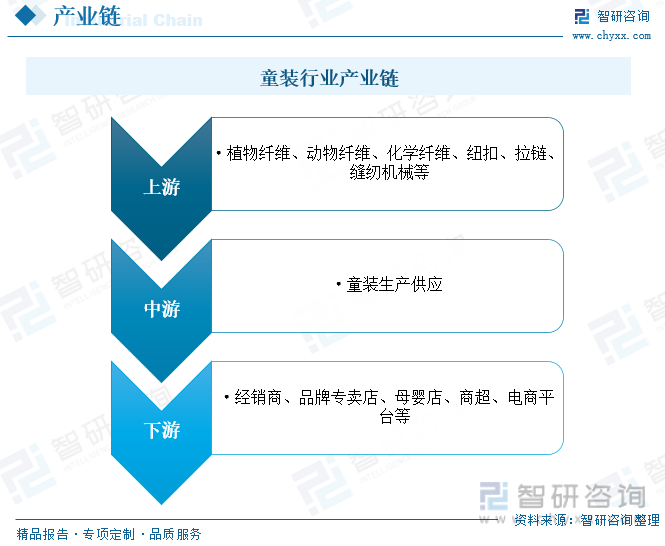

дёүгҖҒдә§дёҡй“ҫ

з«ҘиЈ…иЎҢдёҡйҡ¶еұһдәҺжңҚиЈ…дёҡпјҢиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҗ„зұ»жӨҚзү©зәӨз»ҙгҖҒеҠЁзү©зәӨз»ҙгҖҒеҢ–еӯҰзәӨз»ҙзӯүзәӨз»ҙеҸҠзәҪжүЈгҖҒжӢүй“ҫзӯүиҫ…ж–ҷпјӣдёӯжёёдёәз«ҘиЈ…з”ҹдә§дҫӣеә”зҺҜиҠӮпјӣдёӢжёёдёәз«ҘиЈ…й”Җе”®жөҒйҖҡзҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬еҗ„зұ»зәҝдёҠеҸҠзәҝдёӢжё йҒ“гҖӮ

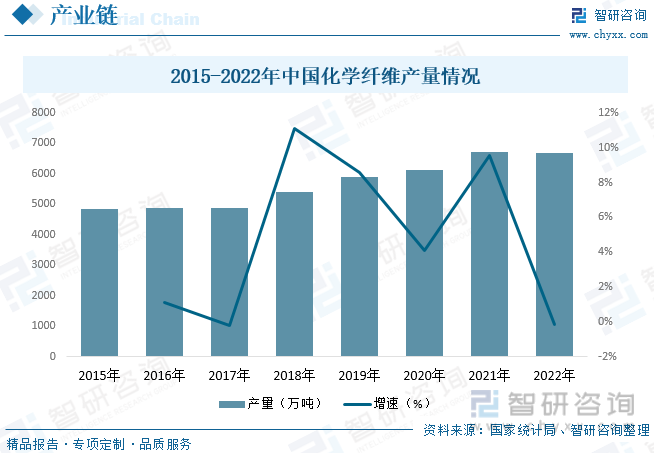

еҢ–еӯҰзәӨз»ҙжҳҜз«ҘиЈ…з”ҹдә§зҡ„йҮҚиҰҒеҺҹжқҗж–ҷд№ӢдёҖпјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҢ–еӯҰзәӨз»ҙиЎҢдёҡе№ізЁіеҸ‘еұ•пјҢиЎҢдёҡдә§йҮҸзЁіжӯҘеўһй•ҝгҖӮ2022е№ҙеҸ—еҲ°еҺҹжІ№д»·ж јй«ҳдҪҚжіўеҠЁгҖҒдёӢжёёйңҖжұӮдҪҺиҝ·гҖҒйҷҗз”өйҷҗдә§зӯүеӣ зҙ зҡ„еҪұе“ҚпјҢеҢ–еӯҰзәӨз»ҙдә§йҮҸеҮәзҺ°е°Ҹе№…дёӢйҷҚгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙеҢ–еӯҰзәӨз»ҙдә§йҮҸдёә6697.8дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ0.2%гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

еңЁйңҖжұӮзҡ„жҺЁеҠЁдёӢпјҢе…Ёзҗғз«ҘиЈ…иЎҢдёҡеёӮеңә规模稳е®ҡеўһй•ҝгҖӮ2020е№ҙеҸ—ж–°еҶ иӮәзӮҺз–«жғ…зҡ„еҪұе“ҚпјҢе…Ёзҗғз«ҘиЈ…иЎҢдёҡж•ҙдҪ“规模жңүжүҖдёӢж»‘гҖӮйҡҸзқҖз–«жғ…йҳІжҺ§зҡ„зЁіе®ҡпјҢе…Ёзҗғз«ҘиЈ…еёӮеңә规模жҳҫи‘—еӣһеҚҮгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙе…Ёзҗғз«ҘиЈ…иЎҢдёҡеёӮеңә规模зәҰдёә1996дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ1.4%гҖӮд»ҺеёӮеңәз»“жһ„жқҘзңӢпјҢе…Ёзҗғз«ҘиЈ…иЎҢдёҡдә§е“Ғз»“жһ„еҹәжң¬дҝқжҢҒзЁіе®ҡпјҢеҘіз«ҘжңҚиЈ…еҚ жҜ”жңҲдёә41.04%пјӣз”·з«ҘжңҚиЈ…еҚ жҜ”зәҰдёә36.07%пјӣе©ҙе№је„ҝжңҚиЈ…еҚ жҜ”зәҰдёә22.88%гҖӮ

жҲ‘еӣҪз«ҘиЈ…иЎҢдёҡе“ҒзүҢеҢ–иө·жӯҘжҷҡпјҢзӣ®еүҚд»ҚеӨ„дәҺеўһй•ҝжңҹпјҢйҡҸзқҖеӣҪж°‘з»ҸжөҺзҡ„е№ізЁіеўһй•ҝе’ҢдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙзҡ„жҸҗй«ҳпјҢеұ…ж°‘ж¶Ҳиҙ№ж”ҜеҮәиғҪеҠӣдёҚж–ӯжҸҗеҚҮпјҢеңЁдјҳз”ҹдјҳиӮІзҗҶеҝөзҡ„дёҚж–ӯжҷ®еҸҠе’ҢејәеҢ–зҡ„иғҢжҷҜдёӢпјҢжҲ‘еӣҪе„ҝз«ҘдәәеқҮз«ҘиЈ…ж¶Ҳиҙ№ж”ҜеҮәжҢҒз»ӯдёҠеҚҮпјҢеўһйҖҹй«ҳдәҺдәәеқҮж¶Ҳиҙ№ж”ҜеҮәеўһйҖҹе’ҢдәәеқҮиЎЈзқҖж¶Ҳиҙ№ж”ҜеҮәеўһйҖҹпјҢжӯӨеӨ–пјҢйҡҸзқҖжҲ‘еӣҪдёүиғҺе…Ёйқўж”ҫејҖд»ҘеҸҠ80еҗҺгҖҒ90еҗҺгҖҒ00еҗҺзӯүзӣёз»§иҝӣе…Ҙе©ҡиӮІе№ҙйҫ„йҳ¶ж®өпјҢжҲ‘еӣҪз«ҘиЈ…иЎҢдёҡеёӮеңәе°ҶйҡҸд№Ӣиҝ…йҖҹеҸ‘еұ•гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙеҸ—з–«жғ…еӣ зҙ еҪұе“ҚпјҢжҲ‘еӣҪз«ҘиЈ…иЎҢдёҡеёӮеңә规模жңүжүҖдёӢйҷҚпјҢзәҰдёә2374дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ6.5%гҖӮд»ҺеёӮеңәз»“жһ„жқҘзңӢпјҢжҲ‘еӣҪз«ҘиЈ…иЎҢдёҡз»ҶеҲҶеёӮеңәж јеұҖеҹәжң¬дҝқжҢҒзЁіе®ҡпјҢеӨ§дј—з«ҘиЈ…жҳҜеёӮеңәдё»еҠӣеҶӣпјҢд»ҪйўқеҚ жҜ”еңЁе…«жҲҗд»ҘдёҠпјҢдёӯй«ҳз«Ҝз«ҘиЈ…еҚ жҜ”дёҚи¶ідёӨжҲҗгҖӮжңӘжқҘпјҢеңЁз»ҸжөҺеҸҠеұ…ж°‘ж¶Ҳиҙ№иғҪеҠӣеўһй•ҝзҡ„й©ұеҠЁдёӢпјҢдёӯй«ҳз«Ҝз«ҘиЈ…д»ҪйўқжңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪдә’иҒ”зҪ‘+з«ҘиЈ…иЎҢдёҡжҠ•иө„зӯ–з•ҘжҺўи®ЁеҸҠеёӮеңә规模预жөӢжҠҘе‘ҠгҖӢ

дә”гҖҒйҮҚзӮ№дјҒдёҡ

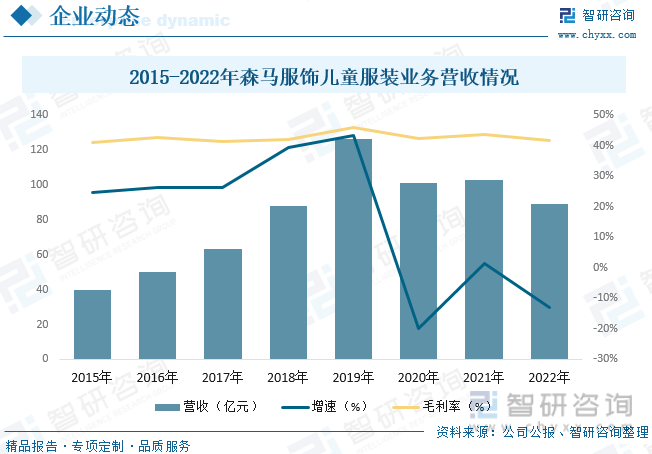

森马жңҚйҘ°еҲӣе»әдәҺ2002е№ҙпјҢжҳҜдёҖ家д»ҘиҷҡжӢҹз»ҸиҗҘдёәзү№иүІпјҢд»Ҙдј‘й—ІжңҚйҘ°гҖҒе„ҝз«ҘжңҚйҘ°дёәдё»еҜјдә§е“Ғзҡ„дјҒдёҡйӣҶеӣўгҖӮе…¬еҸёжӢҘжңүдёӨдёӘдё»иҰҒе“ҒзүҢпјҢеҚіеӨ§дј—дј‘й—ІиЈ…е“ҒзүҢвҖң森马вҖқе’Ңдёӯзӯүд»·дҪҚзҡ„вҖңе·ҙжӢүе·ҙжӢүвҖқз«ҘиЈ…е“ҒзүҢпјҢе…¶дёӯе·ҙжӢүе·ҙжӢүе“ҒзүҢдәҺ2002е№ҙеҲӣз«ӢпјҢеҖЎеҜјдё“дёҡгҖҒж—¶е°ҡгҖҒжҙ»еҠӣпјҢйқўеҗ‘0-14еІҒе„ҝз«Ҙж¶Ҳиҙ№зҫӨдҪ“пјҢдә§е“Ғе®ҡдҪҚеңЁдёӯзӯү收е…Ҙе°Ҹеә·д№Ӣ家гҖӮйҖҡиҝҮй•ҝжңҹжҠ•е…Ҙе’ҢзІҫеҝғеҹ№иӮІпјҢ森马е“ҒзүҢдёҺе·ҙжӢүе·ҙжӢүе“ҒзүҢе·ІжҲҗдёәдј‘й—ІжңҚйҘ°еҸҠз«ҘиЈ…иЎҢдёҡзҡ„йўҶе…Ҳе“ҒзүҢгҖӮ森马е“ҒзүҢеёӮеңәеҚ жңүзҺҮгҖҒе“ҒзүҢзҹҘеҗҚеәҰеңЁеӣҪеҶ…дј‘й—ІжңҚеёӮеңәеҗҚеҲ—еүҚиҢ…пјҢе·ҙжӢүе·ҙжӢүе“ҒзүҢеңЁе“ҒзүҢзҹҘеҗҚеәҰгҖҒеёӮеңәеҚ жңүзҺҮгҖҒжё йҒ“规模зӯүеӨҡйЎ№жҢҮж ҮйҒҘйҒҘйўҶе…Ҳе…¶д»–е“ҒзүҢпјҢеңЁеӣҪеҶ…з«ҘиЈ…еёӮеңәдҪҚеұ…第дёҖгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙе…¬еҸёе„ҝз«ҘжңҚиЈ…дёҡеҠЎиҗҘ收дёә89.33дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ13.04%пјҢжҜӣеҲ©зҺҮдёә41.88%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

е“ҒзүҢз«һдәүе°Ҷжӣҝд»Јд»·ж јз«һдәүгҖӮеңЁеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢж¶Ҳиҙ№д№ жғҜдёҚж–ӯиҪ¬еҸҳпјҢж¶Ҳиҙ№ж„ҸиҜҶйҖҗжёҗеўһејәзҡ„иғҢжҷҜдёӢпјҢж¶Ҳиҙ№иҖ…еҜ№е„ҝз«ҘжңҚйҘ°дә§е“Ғд»·ж јзҡ„ж•Ҹж„ҹеәҰйў„и®Ўе°ҶиҝӣдёҖжӯҘйҷҚдҪҺпјҢеҜ№е“ҒзүҢзҡ„ж•Ҹж„ҹеәҰе°ҶйҖҗжӯҘжҸҗй«ҳгҖӮйҡҸзқҖз«ҘиЈ…иЎҢдёҡзҡ„ж—Ҙи¶ӢжҲҗзҶҹпјҢз«һдәүе°Ҷд»Һдә§е“Ғз«һдәүгҖҒд»·ж јз«һдәүгҖҒиҗҘй”ҖжүӢж®өз«һдәүйҖҗжёҗиҪ¬еҸҳдёәз ”еҸ‘и®ҫи®Ўз«һдәүгҖҒе“ҒзүҢж–ҮеҢ–з«һдәүгҖҒе“ҒзүҢжңҚеҠЎз«һдәүзӯүж–№йқўгҖӮз«ҘиЈ…е“ҒзүҢе°Ҷж №жҚ®дёҚеҗҢеұӮж¬Ўе’ҢеҢәеҹҹзҡ„ж¶Ҳиҙ№йңҖжұӮеҪўжҲҗжўҜйҳҹпјҢз«ҘиЈ…дјҒдёҡе°Ҷж №жҚ®иҮӘиә«еҸ‘еұ•и§„еҲ’зІҫеҮҶе®ҡдҪҚпјҢжҳҺзЎ®е“ҒзүҢеҸ‘еұ•ж–№еҗ‘гҖӮйў„и®ЎжңӘжқҘз«ҘиЈ…иЎҢдёҡе°ҶеҪўжҲҗе…ЁеӣҪжҖ§е“ҒзүҢгҖҒеҢәеҹҹжҖ§е“ҒзүҢпјҢеӨ§дј—е“ҒзүҢгҖҒдёӯй«ҳз«Ҝе“ҒзүҢпјҢз»јеҗҲжҖ§е“ҒзүҢгҖҒз»ҶеҲҶе“ҒзүҢзӯүе“ҒзүҢз«һдәүж јеұҖгҖӮ

ж–°ж—§дә§дёҡиһҚеҗҲе°ҶжӣҙеҠ ж·ұе…ҘгҖӮиҝ‘е№ҙжқҘпјҢж–°жҠҖжңҜжөӘжҪ®жҺЁеҠЁеӣҪеҶ…ж¶Ҳиҙ№еёӮеңәз»ҸеҺҶдәҶйў иҰҶжҖ§еҸҳйқ©пјҢдёҖж–№йқўжҳҜдј з»ҹиЎҢдёҡе°Өе…¶жҳҜж¶Ҳиҙ№е“ҒиЎҢдёҡзәҝдёҠжё йҒ“еҚ жҜ”зЁіжӯҘжҸҗеҚҮпјҢеҸҰдёҖж–№йқўж•°еӯ—еҢ–зҲҶзӮёејҸеҸ‘еұ•ж”ҫеӨ§ж¶Ҳиҙ№иҖ…иҙӯд№°еҠӣзҡ„еҗҢж—¶иЈӮеҸҳеҮәжӣҙеӨҡзҡ„ж¶Ҳиҙ№зғӯзӮ№дёҺж¶Ҳиҙ№жЁЎејҸпјҢзӨҫзҫӨз»ҸжөҺгҖҒзҪ‘зәўз»ҸжөҺгҖҒзІүдёқз»ҸжөҺ蓬еӢғеҸ‘еұ•пјҢжҷәж…§й—Ёеә—гҖҒдҪ“йӘҢејҸж¶Ҳиҙ№гҖҒе°ҸзЁӢеәҸгҖҒзӣҙж’ӯгҖҒзҪ‘зәўз§ҚиҚүзӯүеӨҡз»ҙеәҰзҡ„е“ҒзүҢи§ҰзӮ№пјҢжҸҗеҚҮж¶Ҳиҙ№иҖ…е…Ёжё йҒ“зҡ„иҙӯзү©дҪ“йӘҢгҖӮ移еҠЁзҪ‘з»ңзҡ„еҝ«йҖҹеҸ‘еұ•еёҰжқҘдәҶвҖңдә’иҒ”зҪ‘+ж¶Ҳиҙ№вҖқзҡ„еҸ‘еұ•д»ҘеҸҠзӨҫдәӨз”өе•Ҷзҡ„е…ҙиө·пјҢеҖҹеҠ©еӨ©зҢ«гҖҒеҫ®еҚҡгҖҒеҫ®дҝЎгҖҒеҝ«жүӢгҖҒжҠ–йҹізӯүеҗ„зұ»иҗҘй”Җж–°жё йҒ“пјҢж¶Ҳиҙ№иҖ…зҡ„иҙӯзү©иЎҢдёәеҸҳжҲҗвҖңе…ЁеӨ©еҖҷиҙӯзү©гҖҒе…Ёжё йҒ“иҙӯзү©гҖҒдёӘжҖ§еҢ–иҙӯзү©вҖқгҖӮеҗҢж—¶пјҢж–°йӣ¶е”®иөӢиғҪдҪҝеҫ—жңҚиЈ…й”Җе”®жё йҒ“еұӮзә§еҺӢзј©пјҢеҸҜж»Ўи¶іиҙӯзү©йңҖжұӮзҡ„еӨҡе“ҒзүҢе…Ёе“Ғзұ»дёҖз«ҷејҸйӣҶеҗҲеә—гҖҒе…·еӨҮеӯөеҢ–еҠҹиғҪзҡ„е№іеҸ°еһӢйӣҶеҗҲеә—гҖҒдҪ“йӘҢж„ҹејәзҡ„з”ҹжҙ»ж–№ејҸйӣҶеҗҲеә—зӯүдёҖдҪ“еҢ–ж¶Ҳиҙ№иҙӯзү©зҡ„ж–°йӣ¶е”®дёҡжҖҒе‘ҲзҺ°иүҜеҘҪеҸ‘еұ•еҠҝеӨҙгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪдә’иҒ”зҪ‘+з«ҘиЈ…иЎҢдёҡжҠ•иө„зӯ–з•ҘжҺўи®ЁеҸҠеёӮеңә规模预жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪдә’иҒ”зҪ‘+з«ҘиЈ…иЎҢдёҡжҠ•иө„зӯ–з•ҘжҺўи®ЁеҸҠеёӮеңә规模预жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪдә’иҒ”зҪ‘+з«ҘиЈ…иЎҢдёҡжҠ•иө„зӯ–з•ҘжҺўи®ЁеҸҠеёӮеңә规模预жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« ,еҢ…еҗ«дёӯеӣҪйҮҚзӮ№дјҒдёҡдә’иҒ”зҪ‘+з«ҘиЈ…жҠ•иө„еёғеұҖеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪдә’иҒ”зҪ‘+з«ҘиЈ…иЎҢдёҡеёӮеңәеҸ‘еұ•и¶ӢеҠҝйў„жөӢпјҢ2024-2030е№ҙдёӯеӣҪдә’иҒ”зҪ‘+з«ҘиЈ…иЎҢдёҡеёӮеңәжҠ•иө„жңәдјҡеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪз«ҘиЈ…иЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗпјҡж¶Ҳиҙ№й©ұеҠЁдёӢиЎҢдёҡ规模еҝ«йҖҹжү©еј [еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪз«ҘиЈ…еҸ‘еұ•зҺҜеўғпјҲPESTпјүеҲҶжһҗпјҡж¶Ҳиҙ№и§ӮеҝөеҚҮзә§пјҢз«Ҙ装规模еҝ«йҖҹеўһй•ҝ [еӣҫ]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022е№ҙз«ҘиЈ…иЎҢдёҡйҮҚзӮ№дјҒдёҡ-е®үеҘҲе„ҝеҲҶжһҗпјҡз«ҘиЈ…дёҡеҠЎжҜӣеҲ©зҺҮиҫҫ50%д»ҘдёҠ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)