ж‘ҳиҰҒпјҡйҡҸзқҖзҺ°д»ЈеҢ–дёӯеҢ»иҚҜдә§е“ҒиҙЁйҮҸеҫ—еҲ°жңүж•ҲжҸҗеҚҮпјҢиЎҢдёҡж ҮеҮҶиҝӣдёҖжӯҘ规иҢғпјҢжҲ‘еӣҪдёӯеҢ»иҚҜеҠЈиҙЁдә§иғҪиҝ…йҖҹж·ҳжұ°пјҢдјҳиҙЁдә§иғҪжңүеәҸйҮҠж”ҫгҖӮ2023е№ҙжҲ‘еӣҪдёӯжҲҗиҚҜжҖ»дә§йҮҸиҫҫ210.6дёҮеҗЁгҖӮзӣ®еүҚпјҢжҲ‘еӣҪдёӯиҚҜеҢ»з–—еҚ«з”ҹиө„жәҗжҖ»йҮҸдёҚж–ӯеўһеҠ е’Ңдё°еҜҢпјҢ并е°ҶеңЁдәәж°‘зҫӨдј—еҢ»з–—дҝқеҒҘйңҖжұӮйҖҗжӯҘжү©еј зӯүеҲ©еҘҪжқЎд»¶дёӢпјҢиҝҺжқҘжӣҙеӨҡеҸ‘еұ•з©әй—ҙгҖӮеҗҢж—¶пјҢжҲ‘еӣҪдёӯжҲҗиҚҜжңүжңӣдҫқжүҳвҖңдёҖеёҰдёҖи·ҜвҖқе»әи®ҫпјҢиҝӣдёҖжӯҘеҠ йҖҹдёӯеҢ»иҚҜзҡ„еӣҪйҷ…еҢ–иҝӣзЁӢгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

дёӯжҲҗиҚҜжҳҜд»ҘдёӯиҚүиҚҜдёәеҺҹж–ҷпјҢз»ҸеҲ¶еүӮеҠ е·ҘеҲ¶жҲҗеҗ„з§ҚдёҚеҗҢеүӮеһӢзҡ„дёӯиҚҜеҲ¶е“ҒпјҢеҢ…жӢ¬дёёгҖҒж•ЈгҖҒиҶҸгҖҒдё№зӯүеҗ„з§ҚеүӮеһӢгҖӮзӢӯд№үзҡ„дёӯжҲҗиҚҜжҢҮз”ұдёӯиҚҜжқҗжҢүдёҖе®ҡжІ»з—…еҺҹеҲҷй…Қж–№еҲ¶жҲҗгҖҒйҡҸж—¶еҸҜд»ҘеҸ–з”Ёзҡ„зҺ°жҲҗиҚҜе“ҒпјҢеҰӮдёӯжҲҗиҚҜдёӯзҡ„еҗ„з§ҚдёёеүӮгҖҒж•ЈеүӮгҖҒеҶІеүӮзӯүзӯүпјӣе№ҝд№үзҡ„дёӯжҲҗиҚҜйҷӨеҢ…жӢ¬зӢӯд№үдёӯжҲҗиҚҜзҡ„жҰӮеҝөеӨ–пјҢиҝҳеҢ…жӢ¬дёҖеҲҮз»ҸиҝҮзӮ®еҲ¶еҠ е·ҘиҖҢжҲҗзҡ„иҚүиҚҜиҚҜжқҗгҖӮдёӯжҲҗиҚҜеҸҜеҲҶдёәи§ЈиЎЁгҖҒжё…зғӯгҖҒжё©йҮҢгҖҒзҗҶж°”гҖҒзҗҶиЎҖе’ҢиЎҘзӣҠе…ӯеӨ§зұ»гҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

дёӯжҲҗиҚҜдјҒдёҡзҡ„йҮҮиҙӯжЁЎејҸдё»иҰҒдҫқз…§з”ҹдә§и®ЎеҲ’ејҖеұ•е®һж–ҪпјҢдё»иҰҒйҮҮиҙӯзҡ„зү©иө„еҢ…жӢ¬дёӯиҚҜжқҗеҺҹиҫ…ж–ҷгҖҒеҢ…иЈ…жқҗж–ҷгҖҒеҗ„зұ»иғҪжәҗзӯүгҖӮдјҒдёҡеңЁе……еҲҶжҺҢжҸЎеёӮеңәдҝЎжҒҜ并еҒҡеҘҪеёӮеңәйў„жөӢзҡ„еүҚжҸҗдёӢпјҢйҒөеҫӘдҪҺд»·гҖҒй«ҳиҙЁгҖҒйҖӮж—¶гҖҒе»үжҙҒзҡ„жҖ»дҪ“иҰҒжұӮпјҢе®ҢжҲҗйҮҮиҙӯе·ҘдҪңгҖӮжӯӨеӨ–пјҢдёӯжҲҗиҚҜз”ҹдә§жүҖйңҖеҺҹжқҗж–ҷз§Қзұ»иҫғеӨҡпјҢдё”иҚҜе“ҒдҪҝз”ЁдәӢе…іеұ…ж°‘иә«дҪ“еҒҘеә·пјҢжҲҗзҶҹзҡ„дёӯжҲҗиҚҜдјҒдёҡдёәдҝқйҡңеҺҹжқҗж–ҷе“ҒиҙЁпјҢйҖҡеёёе…·еӨҮе®Ңе–„зҡ„гҖҠзү©ж–ҷйҮҮиҙӯз®ЎзҗҶеҠһжі•гҖӢгҖҠзү©ж–ҷйҮҮиҙӯжөҒзЁӢгҖӢзӯүйҮҮиҙӯеҲ¶еәҰпјҢ并еңЁеҶ…йғЁеҗ„еҚ•дҪҚжҲҗз«ӢиҜўд»·е°Ҹз»„пјҢйҮҮиҙӯиҝҮзЁӢеҗ„зҺҜиҠӮдә’зӣёзӣ‘зқЈгҖҒдёҘж јеҸ—жҺ§гҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

дёӯжҲҗиҚҜдјҒдёҡд»ҘиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶйғЁй—Ёжү№еҮҶзҡ„дә§е“ҒжіЁеҶҢз”ҹдә§е·ҘиүәдёәдҫқжҚ®пјҢдёҘж јжҢүз…§иҚҜе“Ғз”ҹдә§иҙЁйҮҸз®ЎзҗҶ规иҢғпјҲGMPпјүиҰҒжұӮгҖҒеӣҪ家иҚҜе“ҒиҙЁйҮҸж ҮеҮҶиҰҒжұӮз»„з»Үз”ҹдә§гҖӮдёӯжҲҗиҚҜе“Ғзҡ„з”ҹдә§е‘ЁжңҹзӣёеҜ№иҫғзҹӯпјҢеӣ жӯӨз»қеӨ§йғЁеҲҶдјҒдёҡйҮҮеҸ–вҖңд»Ҙй”Җе®ҡдә§вҖқзҡ„еҺҹеҲҷпјҢж №жҚ®й”Җе”®дёӯеҝғзҡ„й”Җе”®и®ЎеҲ’еҸҠеә“еӯҳжғ…еҶөжқҘеҲ¶е®ҡз”ҹдә§и®ЎеҲ’гҖӮжӯӨеӨ–пјҢиҚҜе“Ғз”ҹдә§еҜ№дјҒдёҡзҡ„з”ҹдә§жҠҖжңҜгҖҒеҚ«з”ҹз®ЎжҺ§гҖҒдә§е“ҒиҙЁйҮҸзӯүиҰҒжұӮиҫғй«ҳпјҢдјҒдёҡйҖҡеёёйҮҮз”ЁиҮӘдё»з”ҹдә§жЁЎејҸпјҢ并й…ҚеӨҮдё“дёҡзҡ„иҙЁйҮҸзӣ‘жөӢе°Ҹз»„еҜ№з”ҹдә§еҠ е·ҘеҲ°е…Ҙеә“зҡ„еҗ„йҳ¶ж®өе®һж—¶зӣ‘жҺ§пјҢзЎ®дҝқдә§е“Ғе“ҒиҙЁгҖӮ

3гҖҒй”Җе”®жЁЎејҸ

дёӯжҲҗиҚҜдјҒдёҡдё»иҰҒйҮҮеҸ–зӣҙй”ҖгҖҒз»Ҹй”Җзӣёз»“еҗҲзҡ„й”Җе”®жЁЎејҸгҖӮзӣҙй”ҖжЁЎејҸдёӢпјҢз”ұдёӯжҲҗиҚҜдјҒдёҡзӣҙжҺҘеҗ‘еҢ»з–—жңәжһ„е’ҢиҚҜеә—з»Ҳз«Ҝдҫӣиҙ§пјҢејҖзҘЁеҲ°з»Ҳз«Ҝ并收еҸ–иҙ§ж¬ҫзҡ„жЁЎејҸгҖӮз»Ҹй”ҖжЁЎејҸеҲҶдёәй…ҚйҖҒз»Ҹй”Җе’Ңдј з»ҹз»Ҹй”ҖдёӨз§ҚгҖӮй…ҚйҖҒз»Ҹй”ҖжЁЎејҸдёӢпјҢз”ұдёӯжҲҗиҚҜдјҒдёҡе°Ҷз”ҹдә§зҡ„дә§е“ҒеҮәе”®з»ҷй…ҚйҖҒе•ҶпјҢеҶҚз”ұе…¶е°Ҷдә§е“Ғй…ҚйҖҒз»ҷеҢ»з–—жңәжһ„е’ҢиҚҜеә—иҝӣиЎҢй”Җе”®зҡ„жЁЎејҸгҖӮеңЁжӯӨиҝҮзЁӢдёӯпјҢдёӯжҲҗиҚҜдјҒдёҡдҪңдёәеҢ»иҚҜдјҒдёҡжүҝжӢ…дә§е“Ғзҡ„жҺЁе№ҝгҖҒе®Јдј е·ҘдҪңпјҢй…ҚйҖҒе•ҶеҸӘжүҝжӢ…дә§е“Ғзҡ„й…ҚйҖҒе·ҘдҪңгҖӮдј з»ҹз»Ҹй”ҖжЁЎејҸдёӢпјҢдёӯеҢ»иҚҜдјҒдёҡе°Ҷдә§е“Ғй”Җе”®з»ҷжңүиҚҜе“Ғй”Җе”®иө„иҙЁзҡ„з»Ҹй”Җе•ҶпјҢеҶҚз”ұз»Ҹй”Җе•Ҷе°Ҷдә§е“Ғй”Җе”®з»ҷеҢ»з–—з»Ҳз«ҜпјҢдә§е“Ғзҡ„жҺЁе№ҝгҖҒе®Јдј з”ұдёӯжҲҗиҚҜдјҒдёҡе’Ңз»Ҹй”Җе•Ҷе…ұеҗҢе®ҢжҲҗгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

еӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖжҳҜжҲ‘еӣҪеҢ»иҚҜиЎҢдёҡзҡ„иЎҢж”ҝдё»з®ЎйғЁй—ЁпјҢдёӢи®ҫеӣҪ家иҚҜе“Ғзӣ‘зқЈз®ЎзҗҶеұҖиҙҹиҙЈеҜ№е…ЁеӣҪеҢ»иҚҜеёӮеңәиҝӣиЎҢзӣ‘зқЈз®ЎзҗҶгҖӮдёҺжӯӨеҗҢж—¶пјҢеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡгҖҒеӣҪ家еҚ«з”ҹеҒҘеә·е§”е‘ҳдјҡпјҲдёӢи®ҫеӣҪ家дёӯеҢ»иҚҜз®ЎзҗҶеұҖпјүгҖҒеӣҪ家еҢ»з–—дҝқйҡңеұҖгҖҒеӣҪ家з”ҹжҖҒзҺҜеўғйғЁзӯүеӨҡдёӘйғЁй—ЁдёҺеӣҪ家иҚҜе“Ғзӣ‘зқЈз®ЎзҗҶеұҖе…ұеҗҢеҜ№еҢ»иҚҜиЎҢдёҡиҝӣиЎҢзӣ‘зқЈе’Ңз®ЎзҗҶгҖӮ

еӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖдё»иҰҒиҙҹиҙЈеёӮеңәз»јеҗҲзӣ‘зқЈз®ЎзҗҶпјҢз»ҹдёҖзҷ»и®°еёӮеңәдё»дҪ“并е»әз«ӢдҝЎжҒҜе…¬зӨәе’Ңе…ұдә«жңәеҲ¶пјҢз»„з»ҮеёӮеңәзӣ‘з®Ўз»јеҗҲжү§жі•е·ҘдҪңпјҢжүҝжӢ…еҸҚеһ„ж–ӯз»ҹдёҖжү§жі•пјҢ规иҢғе’Ңз»ҙжҠӨеёӮеңә秩еәҸпјҢз»„з»Үе®һж–ҪиҙЁйҮҸејәеӣҪжҲҳз•ҘгҖӮеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖдёӢи®ҫеӣҪ家иҚҜе“Ғзӣ‘зқЈз®ЎзҗҶеұҖпјҢдё»иҰҒиҙҹиҙЈиҚҜе“ҒпјҲеҗ«дёӯиҚҜгҖҒж°‘ж—ҸиҚҜпјүгҖҒеҢ»з–—еҷЁжў°е’ҢеҢ–еҰҶе“Ғе®үе…Ёзӣ‘зқЈз®ЎзҗҶж ҮеҮҶз®ЎзҗҶгҖҒжіЁеҶҢз®ЎзҗҶгҖҒиҙЁйҮҸз®ЎзҗҶгҖҒдёҠеёӮеҗҺйЈҺйҷ©з®ЎзҗҶпјӣжү§дёҡиҚҜеёҲиө„ж јеҮҶе…Ҙз®ЎзҗҶпјӣз»„з»ҮжҢҮеҜјиҚҜе“ҒгҖҒеҢ»з–—еҷЁжў°е’ҢеҢ–еҰҶе“Ғзӣ‘зқЈжЈҖжҹҘпјӣиҚҜе“ҒгҖҒеҢ»з–—еҷЁжў°е’ҢеҢ–еҰҶе“Ғзӣ‘зқЈз®ЎзҗҶйўҶеҹҹеҜ№еӨ–дәӨжөҒдёҺеҗҲдҪңпјҢеҸӮдёҺзӣёе…іеӣҪйҷ…зӣ‘管规еҲҷе’Ңж ҮеҮҶзҡ„еҲ¶е®ҡпјӣжҢҮеҜјзңҒгҖҒиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶйғЁй—Ёе·ҘдҪңзӯүгҖӮ

еӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡиҙҹиҙЈй’ҲеҜ№еҢ»иҚҜиЎҢдёҡзҡ„дё»иҰҒиҒҢиғҪжҳҜиҙҹиҙЈеҲ¶е®ҡиЎҢдёҡеҸ‘еұ•и§„еҲ’гҖҒжҠҖж”№жҠ•иө„йЎ№зӣ®з«ӢйЎ№гҖҒеҜ№еҢ»иҚҜдјҒдёҡзҡ„з»ҸжөҺиҝҗиЎҢзҠ¶еҶөиҝӣиЎҢе®Ҹи§ӮжҢҮеҜје’Ңз®ЎзҗҶзӯүгҖӮ

еӣҪ家еҚ«з”ҹеҒҘеә·е§”е‘ҳдјҡдё»иҰҒиҙҹиҙЈжӢҹи®ўеӣҪж°‘еҒҘеә·ж”ҝзӯ–пјҢеҚҸи°ғжҺЁиҝӣж·ұеҢ–еҢ»иҚҜеҚ«з”ҹдҪ“еҲ¶ж”№йқ©пјҢз»„з»ҮеҲ¶е®ҡеӣҪ家еҹәжң¬иҚҜзү©еҲ¶еәҰпјҢзӣ‘зқЈз®ЎзҗҶе…¬е…ұеҚ«з”ҹгҖҒеҢ»з–—жңҚеҠЎе’ҢеҚ«з”ҹеә”жҖҘпјҢжӢҹи®ўеә”еҜ№дәәеҸЈиҖҒйҫ„еҢ–гҖҒеҢ»е…»з»“еҗҲж”ҝзӯ–жҺӘж–ҪзӯүгҖӮеӣҪ家еҚ«з”ҹеҒҘеә·е§”е‘ҳдјҡдёӢи®ҫеӣҪ家дёӯеҢ»иҚҜз®ЎзҗҶеұҖпјҢе…¶дё»иҰҒиҒҢиғҪжҳҜиҙҹиҙЈжӢҹе®ҡдёӯеҢ»иҚҜе’Ңж°‘ж—ҸеҢ»иҚҜдәӢдёҡеҸ‘еұ•зҡ„жҲҳз•ҘгҖҒ规еҲ’гҖҒж”ҝзӯ–е’Ңзӣёе…іж ҮеҮҶпјҢеҸӮдёҺеҲ¶е®ҡеӣҪ家еҹәжң¬иҚҜзү©зӣ®еҪ•пјҢиҙҹиҙЈзӣ‘зқЈе’ҢеҚҸи°ғеҢ»з–—гҖҒз ”з©¶жңәжһ„зҡ„дёӯиҘҝеҢ»з»“еҗҲе·ҘдҪңзӯүгҖӮ

еӣҪ家еҢ»з–—дҝқйҡңеұҖдё»иҰҒиҙҹиҙЈжӢҹи®ўеҢ»з–—дҝқйҷ©гҖҒз”ҹиӮІдҝқйҷ©гҖҒеҢ»з–—ж•‘еҠ©зӯүеҢ»з–—дҝқйҡңеҲ¶еәҰзҡ„ж”ҝзӯ–гҖҒ规еҲ’гҖҒж ҮеҮҶ并组з»Үе®һж–ҪпјҢзӣ‘зқЈз®ЎзҗҶзӣёе…іеҢ»з–—дҝқйҡңеҹәйҮ‘пјҢе®Ңе–„еӣҪ家ејӮең°е°ұеҢ»з®ЎзҗҶе’Ңиҙ№з”Ёз»“з®—е№іеҸ°пјҢз»„з»ҮеҲ¶е®ҡе’Ңи°ғж•ҙиҚҜе“ҒгҖҒеҢ»з–—жңҚеҠЎд»·ж је’Ң收иҙ№ж ҮеҮҶпјҢеҲ¶е®ҡиҚҜе“Ғе’ҢеҢ»з”ЁиҖ—жқҗзҡ„жӢӣж ҮйҮҮиҙӯж”ҝзӯ–пјҢзӣ‘зқЈз®ЎзҗҶзәіе…ҘеҢ»дҝқж”ҜеҮәиҢғеӣҙеҶ…зҡ„еҢ»з–—жңҚеҠЎиЎҢдёәе’ҢеҢ»з–—иҙ№з”ЁзӯүгҖӮ

еӣҪ家з”ҹжҖҒзҺҜеўғйғЁиҙҹиҙЈе»әз«ӢеҒҘе…Ёз”ҹжҖҒзҺҜеўғеҹәжң¬еҲ¶еәҰпјҢиҙҹиҙЈзӣ‘зқЈз®ЎзҗҶеӣҪ家еҮҸжҺ’зӣ®ж Үзҡ„иҗҪе®һпјҢжҸҗеҮәз”ҹжҖҒзҺҜеўғйўҶеҹҹеӣәе®ҡиө„дә§жҠ•иө„ж„Ҹи§ҒпјҢиҙҹиҙЈзҺҜеўғжұЎжҹ“йҳІжІ»зҡ„зӣ‘зқЈз®ЎзҗҶгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢеӣҪ家ж—ҘзӣҠйҮҚи§ҶдёӯжҲҗиҚҜзҡ„еҸ‘еұ•пјҢеӨҡйЎ№иЎҢдёҡж”ҝзӯ–еқҮжҸҗеҮәеӨ§еҠӣеҸ‘еұ•дёӯжҲҗиҚҜдәӢдёҡпјҢдёәиЎҢдёҡзҡ„еҸ‘еұ•еҲӣйҖ дәҶжңүеҲ©жқЎд»¶гҖӮ2016е№ҙпјҢеӣҪеҠЎйҷўеҸ‘еёғгҖҠдёӯеҢ»иҚҜеҸ‘еұ•жҲҳз•Ҙ规еҲ’зәІиҰҒпјҲ2016-2030 е№ҙпјүгҖӢпјҢжҸҗеҮәеқҡжҢҒе’ҢеҸ‘жү¬дёӯеҢ»иҚҜзү№иүІдјҳеҠҝпјҢе……еҲҶеҲ©з”ЁзҺ°д»Јз§‘еӯҰжҠҖжңҜе’Ңж–№жі•пјҢжҺЁеҠЁдёӯеҢ»иҚҜзҗҶи®әдёҺе®һи·өдёҚж–ӯеҸ‘еұ•пјҢжҺЁиҝӣдёӯеҢ»иҚҜзҺ°д»ЈеҢ–гҖӮзӣ®еүҚпјҢжҲ‘еӣҪдёӯжҲҗиҚҜж•ҙдҪ“жҠҖжңҜж°ҙе№іеӨ„дәҺд»Һдј з»ҹдёӯжҲҗиҚҜз”ҹдә§еҲ°зҺ°д»ЈдёӯжҲҗиҚҜз”ҹдә§зҡ„жј”еҸҳйҳ¶ж®өдёӯпјҢ2022е№ҙпјҢеӣҪ家дёӯеҢ»иҚҜз®ЎзҗҶеұҖеҸ‘еёғгҖҠвҖңеҚҒеӣӣдә”вҖқдёӯеҢ»иҚҜдҝЎжҒҜеҢ–еҸ‘еұ•и§„еҲ’гҖӢпјҢжҸҗеҮәеҠ еҝ«дҝЎжҒҜеҹәзЎҖи®ҫж–ҪжҸҗжЎЈеҚҮзә§пјҢд»Ҙз»ҝиүІйӣҶзәҰгҖҒй«ҳж•ҲжҷәиғҪгҖҒеә”з”Ёй©ұеҠЁгҖҒеҸҜдҝЎеҸҜз”ЁдёәеҜјеҗ‘пјҢдҫқжүҳзҺ°жңүиө„жәҗеҠ ејәеӣҪ家е’ҢзңҒзә§дёӯеҢ»иҚҜж•°жҚ®дёӯеҝғе»әи®ҫпјҢж·ұеәҰеә”з”Ёж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜпјҢеҚҸеҠ©дёӯеҢ»иҚҜдё»з®ЎйғЁй—ЁејҖеұ•дҝЎжҒҜеҢ–зӣёе…іе·ҘдҪңгҖӮзҺ°д»Јз§‘еӯҰжҠҖжңҜзҡ„иҝҗз”ЁиҝӣдёҖжӯҘдёәдёӯиҚҜж–°иҚҜејҖеҸ‘жҸҗдҫӣдәҶж–°зҡ„жүӢж®өпјҢеҜ№жҲ‘еӣҪдёӯиҚҜжқҗиө„жәҗиҚҜз”Ёд»·еҖјзҡ„ж·ұеәҰжҢ–жҺҳиө·еҲ°дәҶиҮіе…ійҮҚиҰҒзҡ„дҪңз”ЁгҖӮжӯӨеӨ–пјҢеңЁеӣҪ家иҚҜе“ҒйӣҶдёӯйҮҮиҙӯж”ҝзӯ–ж¶өзӣ–иҢғеӣҙдёҚж–ӯжү©еӨ§гҖҒйҮҮиҙӯе·ҘдҪңеёёжҖҒеҢ–еҲ¶еәҰеҢ–зҡ„еӨ§иғҢжҷҜдёӢпјҢжҲ‘еӣҪдёӯжҲҗиҚҜеӨҙйғЁдјҒдёҡи·ЁеҢәеҹҹеёӮеңәжҺЁе№ҝжҲҗжң¬еӨ§е№…йҷҚдҪҺпјҢжңүеҲ©дәҺиөўеҫ—йӣҶдёӯйҮҮиҙӯеёҰжқҘзҡ„з»қеӨ§йғЁеҲҶеёӮеңәпјҢжҺЁеҠЁиЎҢдёҡйӣҶдёӯеәҰиҝӣдёҖжӯҘжҸҗй«ҳгҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

дёӯеҢ»иҚҜеӯҰжҳҜжҲ‘еӣҪеҢ»еӯҰ科еӯҰзҡ„зү№иүІпјҢд№ҹжҳҜжҲ‘еӣҪдјҳз§Җж–ҮеҢ–зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢдёҚд»…дёәдёӯеҚҺж–ҮжҳҺзҡ„еҸ‘еұ•дҪңеҮәдәҶйҮҚеӨ§иҙЎзҢ®пјҢиҖҢдё”еҜ№дё–з•Ңж–ҮжҳҺзҡ„иҝӣжӯҘдә§з”ҹдәҶз§ҜжһҒзҡ„еҪұе“ҚгҖӮжҳҘз§ӢжҲҳеӣҪж—¶жңҹпјҢдёӯеҢ»зҗҶи®әе·Іеҹәжң¬жҲҗеҪўпјҢдёӯеӣҪеҺҶеҸІдёҠи‘—еҗҚдёӯеҢ»жүҒй№ҠжҖ»з»“еүҚдәәз»ҸйӘҢпјҢжҸҗеҮәвҖңжңӣгҖҒй—»гҖҒй—®гҖҒеҲҮвҖқеӣӣиҜҠеҗҲеҸӮзҡ„ж–№жі•пјҢеҘ е®ҡдәҶдёӯеҢ»дёҙеәҠиҜҠж–ӯе’ҢжІ»з–—зҡ„еҹәзЎҖгҖӮеҗҢж—¶пјҢеңЁж№–еҚ—й•ҝжІҷ马зҺӢе Ҷжұүеў“еҮәеңҹзҡ„гҖҠдә”еҚҒдәҢз—…ж–№гҖӢжҚ®иҖғиҜҒзәҰдёәжҲҳеӣҪж—¶жңҹзҡ„еҢ»еӯҰи‘—дҪңпјҢ收еҪ•283йҰ–дёӯжҲҗиҚҜж–№пјҢе…¶дёӯеҢ…жӢ¬йҘјгҖҒй…’гҖҒдёёгҖҒж•ЈгҖҒиҶҸгҖҒдё№зӯүеӨҡз§ҚеүӮеһӢпјҢи·қд»Ҡе·Іжңү2000еӨҡе№ҙзҡ„еҺҶеҸІгҖӮзӣҙиҮіжё…д»ЈдёӯжңҹпјҢиҘҝж–№еҢ»еӯҰйҖҗжӯҘдј е…ҘдёӯеӣҪпјҢеҶІеҮ»дёӯеҢ»иҚҜеҸ‘еұ•пјҢйғЁеҲҶеӯҰиҖ…ејҖе§ӢжҺўзҙўдёӯиҘҝеҢ»иҚҜжұҮйҖҡгҖҒиһҚеҗҲгҖӮж–°дёӯеӣҪжҲҗз«Ӣд»ҘжқҘпјҢзӮ®еҲ¶е·Ҙиүәжӣҙж–°дёҚеҸҠж—¶гҖҒиҚҜеүӮиҙЁйҮҸж°ҙе№ідёҚй«ҳгҖҒеёӮеңәж ҮеҮҶдёҚз»ҹдёҖеҜјиҮҙдёӯжҲҗиҚҜдё§еӨұз«һдәүдјҳеҠҝпјҢеҸ еҠ иҘҝж–№еҢ»еӯҰзҺ°д»ЈеҢ–й«ҳйҖҹеҸ‘еұ•пјҢдҪҝжҲ‘еӣҪдёӯжҲҗиҚҜеҸ‘еұ•еҸ—йҷҗгҖӮ20дё–зәӘ70е№ҙд»ЈпјҢжҲ‘еӣҪжҸҗеҮәдёӯжҲҗиҚҜжңәжў°еҢ–еҸ‘еұ•иҰҒжұӮпјҢеҲ°80е№ҙд»Је®ҢжҲҗдәҶдёӯжҲҗиҚҜе·Ҙдёҡз”ҹдә§зҡ„е·Ҙиүә规зЁӢгҖҒеІ—дҪҚж“ҚдҪң规зЁӢзј–еҶҷе’Ңе®һж–ҪпјҢе®һзҺ°дәҶе·ҘдёҡеҢ–гҖӮ

иҝӣе…Ҙ21дё–зәӘпјҢжҲ‘еӣҪжҢҒз»ӯи·өиЎҢзҺ°д»ЈдёӯеҢ»еҹәзЎҖзҗҶи®әзҡ„еҺҹе§ӢеҲӣж–°йқ©е‘ҪпјҢж”ҝеәңжңүи®ЎеҲ’жңүз»„з»Үең°еҠ ејәдёӯеҢ»иҚҜз”ҹдә§дёҺдҫӣеә”пјҢжҺЁеҠЁдёӯжҲҗиҚҜе®һзҺ°иҙЁзҡ„йЈһи·ғгҖӮ2006е№ҙеӣҪ家йўҒеёғ第дёҖжү№йқһзү©иҙЁж–ҮеҢ–йҒ—дә§дҝқжҠӨеҗҚеҪ•пјҢе°Ҷдј з»ҹеҢ»иҚҜдҪңдёә第д№қеӨ§зұ»е…ұ9дёӘйЎ№зӣ®еҲ—е…ҘеҗҚеҪ•гҖӮжӯӨеӨ–пјҢе…ҡзҡ„еҚҒдёғеӨ§жҠҘе‘ҠдёӯжҳҺзЎ®жҢҮеҮәиҰҒвҖңдёӯиҘҝеҢ»е№¶йҮҚвҖқгҖҒвҖңжү¶жӨҚдёӯеҢ»иҚҜе’Ңж°‘ж—ҸеҢ»иҚҜдәӢдёҡеҸ‘еұ•вҖқпјҢеңЁжі•еҫӢдёҠе’Ңж”ҝзӯ–и§’еәҰиөӢдәҲдёӯеҢ»еҗҲжі•зҡ„ең°дҪҚпјҢд»ҺиҖҢдҝғиҝӣжҲ‘еӣҪдёӯжҲҗиҚҜй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ2020е№ҙ12жңҲпјҢеӣҪ家иҚҜзӣ‘еұҖеҮәеҸ°е…ідәҺгҖҠдҝғиҝӣдёӯиҚҜдј жүҝеҲӣж–°еҸ‘еұ•зҡ„е®һж–Ҫж„Ҹи§ҒгҖӢпјҢеӨ§еҠӣжҺЁиҝӣжҲ‘еӣҪдёӯиҚҜдә§дёҡеҲӣж–°еҸ‘еұ•пјҢжҲ‘еӣҪдёӯеҢ»иҚҜдә§дёҡиҝҺжқҘдәҶй«ҳйҖҹеҸ‘еұ•ж—¶жңҹгҖӮ

дә”гҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиЎҢдёҡеҮҶе…ҘеЈҒеһ’

иҚҜе“Ғзҡ„дҪҝз”ЁзӣҙжҺҘе…ізі»еҲ°еӣҪи®Ўж°‘з”ҹпјҢеӣ жӯӨжҲ‘еӣҪеҜ№дёӯжҲҗиҚҜиЎҢдёҡе®һиЎҢдёҘж јзҡ„иЎҢж”ҝи®ёеҸҜеҲ¶еәҰпјҢеҰӮиҚҜе“Ғз”ҹдә§дјҒдёҡеҝ…йЎ»еҸ–еҫ—гҖҠиҚҜе“Ғз”ҹдә§и®ёеҸҜиҜҒгҖӢпјҢе…¶дёӯпјҢдёӯиҚҜй…Қж–№йў—зІ’з”ҹдә§дјҒдёҡиҝҳйңҖеҗҢж—¶е…·жңүдёӯиҚҜйҘ®зүҮе’Ңйў—зІ’еүӮз”ҹдә§иҢғеӣҙпјӣиҚҜе“Ғз»ҸиҗҘдјҒдёҡеҝ…йЎ»еҸ–еҫ—гҖҠиҚҜе“Ғз»ҸиҗҘи®ёеҸҜиҜҒгҖӢгҖӮеңЁз”ҹдә§з»ҸиҗҘиҝҮзЁӢдёӯпјҢдёӯжҲҗиҚҜдјҒдёҡиҝҳйңҖйҒөе®ҲGMPе’ҢGSPзӯүдёҖзі»еҲ—иҙЁйҮҸж ҮеҮҶ规е®ҡпјҢе…¶дёӯпјҢдёӯиҚҜй…Қж–№йў—зІ’е“Ғз§ҚеңЁдёҠеёӮеүҚиҝҳйңҖжҠҘз”ҹдә§жүҖеңЁең°зңҒзә§иҚҜе“Ғзӣ‘зқЈз®ЎзҗҶйғЁй—Ёз”ҹдә§еӨҮжЎҲеҸҠе…¶д»–жӢҹй”Җе”®зңҒд»Ҫзҡ„й”Җе”®еӨҮжЎҲгҖӮеӣ жӯӨпјҢж–°еҠһдјҒдёҡејҖеұ•иҚҜе“ҒжіЁеҶҢгҖҒеҢ»иҚҜз”ҹдә§еҸҠй”Җе”®еқҮйңҖеҸ–еҫ—дёҖе®ҡзҡ„иө„иҙЁпјҢдё”иҖ—ж—¶иҫғй•ҝпјҢж•ҙдҪ“еӯҳеңЁиҫғй«ҳзҡ„иЎҢдёҡеҮҶе…ҘеЈҒеһ’гҖӮ

2гҖҒз ”еҸ‘е’ҢжҠҖжңҜеЈҒеһ’

дёӯжҲҗиҚҜжҳҜжҠҖжңҜеҜҶйӣҶеһӢдә§дёҡпјҢжҢҒз»ӯзҡ„з ”еҸ‘з§ҜзҙҜе’Ңйӣ„еҺҡзҡ„жҠҖжңҜе®һеҠӣжҳҜжҲ‘еӣҪдёӯжҲҗиҚҜдјҒдёҡеҸ‘еұ•е№¶иө°еҗ‘жҲҗзҶҹзҡ„е…ій”®иҰҒзҙ гҖӮдёӯжҲҗиҚҜе…·жңүи·Ёдё“дёҡеә”з”ЁгҖҒеӨҡжҠҖжңҜиһҚдјҡгҖҒжҠҖжңҜжӣҙж–°еҝ«зӯүзү№зӮ№пјҢз”ҹдә§дјҒдёҡеә”е…·еӨҮйҘ®зүҮзӮ®еҲ¶гҖҒжҸҗеҸ–гҖҒжө“зј©гҖҒе№ІзҮҘгҖҒеҲ¶зІ’зӯүе®Ңж•ҙзҡ„з”ҹдә§иғҪеҠӣпјҢ并еҲ¶е®ҡжҜҸдёӘе“Ғз§ҚиҜҰз»Ҷзҡ„з”ҹдә§е·ҘиүәгҖҒж ҮеҮҶж“ҚдҪң规зЁӢпјҢдә§е“Ғж ҮеҮҶжһҒдёәдёҘж јгҖӮеҗҢж—¶пјҢйҡҸзқҖз—…жҜ’еҸҳејӮйҖҹеәҰеҠ еҝ«д»ҘеҸҠж–°еһӢз–ҫз—…зҡ„дёҚж–ӯеҮәзҺ°пјҢдёӯжҲҗиҚҜдјҒдёҡйңҖе…·еӨҮиҫғејәзҡ„еҲӣж–°з ”еҸ‘иғҪеҠӣпјҢд»Ҙж»Ўи¶іеёӮеңәйңҖжұӮпјҢеҜ№ж–°иҝӣе…ҘиҖ…иҖҢиЁҖеӯҳеңЁиҫғй«ҳзҡ„з ”еҸ‘е’ҢжҠҖжңҜй—Ёж§ӣгҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

дёӯжҲҗиҚҜеұһдәҺиө„йҮ‘еҜҶйӣҶеһӢиЎҢдёҡпјҢж–°иҚҜзҡ„жҲҗеҠҹдёҠеёӮеүҚйңҖиҰҒеҺҶз»ҸиҜҫйўҳи®әиҜҒгҖҒз ”еҸ‘з”іжҠҘгҖҒеүҚжңҹе®һйӘҢгҖҒдёҙеәҠиҜ•йӘҢгҖҒдёӯиҜ•гҖҒдёҠеёӮеүҚз”іжҠҘи®әиҜҒе’Ңз”ҹдә§зӯүзҺҜиҠӮпјҢе…·жңүз ”еҸ‘е‘Ёжңҹй•ҝгҖҒз»јеҗҲеӯҰ科зҹҘиҜҶиҝҗз”ЁеӨҚжқӮзӯүзү№зӮ№пјҢеҜ№еҢ»иҚҜдјҒдёҡзҡ„з ”еҸ‘жҠ•е…Ҙж°ҙе№іе’ҢжҠҖжңҜејҖеҸ‘иғҪеҠӣиҰҒжұӮд№ҹйқһеёёй«ҳгҖӮжӯӨеӨ–пјҢйҡҸзқҖдёӯжҲҗиҚҜз”ҹдә§зҺ°д»ЈеҢ–иҝӣзЁӢзҡ„жҺЁиҝӣпјҢдёӯжҲҗиҚҜз”ҹдә§жҠҖжңҜиЈ…еӨҮж°ҙе№ізҡ„еҚҮзә§д№ҹеҜ№иө„йҮ‘жҠ•е…Ҙ规模жҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢд»ҺиҖҢеҪўжҲҗиҫғй«ҳзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

4гҖҒдәәжүҚеЈҒеһ’

дёӯжҲҗиҚҜиҰҶзӣ–еҹәзЎҖеҢ»еӯҰгҖҒиҚҜеӯҰгҖҒжңүжңәеҢ–еӯҰгҖҒз”ҹзү©е·ҘзЁӢгҖҒз”ҹзү©еҢ–еӯҰдёҺеҲҶеӯҗз”ҹзү©еӯҰзӯүеҹәзЎҖеӯҰ科пјҢ并иҰҒжұӮд»Һдёҡдәәе‘ҳе…·еӨҮиҫғй«ҳзҡ„дё“дёҡзҙ е…»е’Ңз»јеҗҲзҙ иҙЁгҖӮж–°иҝӣе…Ҙзҡ„дёӯеҢ»иҚҜдјҒдёҡеңЁз ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®зӯүж–№йқўеқҮжңүиҫғеӨ§зҡ„дәәжүҚйңҖжұӮпјҢдҪҶеӣ е…¶иҮӘиә«жқЎд»¶йҷҗеҲ¶ж— жі•жӢӣеӢҹиҝҮеӨҡдё“дёҡдәәжүҚгҖӮиө„ж·ұдё“дёҡдәәжүҚзҡ„зҙ§зјәгҖҒеҢ»иҚҜиЎҢдёҡдёҚж–ӯеҸ‘еұ•иҝӣжӯҘд»ҘеҸҠеҜ№дәәжүҚйңҖжұӮзҡ„жү©еј зӯүеӣ зҙ йҖ жҲҗдәәжүҚеёӮеңәдҫӣдёҚеә”жұӮпјҢеӣ жӯӨдёӯжҲҗиҚҜиЎҢдёҡйқўдёҙиҫғй«ҳзҡ„дәәжүҚеЈҒеһ’гҖӮ

5гҖҒиҗҘй”ҖзҪ‘з»ңеЈҒеһ’

иҗҘй”ҖзҪ‘з»ңзҡ„规模еҶіе®ҡдәҶиҚҜе“ҒиҰҶзӣ–зҡ„ең°еҹҹиҢғеӣҙпјҢйқўеҜ№еҢ»йҷўгҖҒеҹәеұӮеҢ»з–—еҚ«з”ҹжңәжһ„е’Ңйӣ¶е”®иҚҜеә—зӯүй”Җе”®з»Ҳз«ҜпјҢж–°иҝӣе…Ҙзҡ„дёӯжҲҗиҚҜдјҒдёҡйңҖиҰҒиҠұиҙ№еӨ§йҮҸзІҫеҠӣе»әи®ҫиҮӘиә«иҗҘй”ҖзҪ‘з»ңпјҢ并жҢҒз»ӯдёҚж–ӯең°ејҖеұ•еёӮеңәжҺЁе№ҝе·ҘдҪңпјҢеҗҢж—¶д»ҚйңҖдёҚж–ӯжҸҗй«ҳдә§е“Ғзҡ„еёӮеңәжё—йҖҸзҺҮе’ҢеҪұе“ҚеҠӣгҖӮзӣёеҜ№иҖҢиЁҖпјҢзҺ°жңүдёӯжҲҗиҚҜдјҒдёҡз»ҸеҺҶй•ҝжңҹзҡ„з»ҸиҗҘз§ҜзҙҜжІүж·ҖпјҢе…·жңүеӨ©з„¶зҡ„е…ҲеҸ‘дјҳеҠҝе’Ңиҫғй«ҳзҡ„иҗҘй”ҖзҪ‘з»ңеЈҒеһ’гҖӮ

е…ӯгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

дёӯжҲҗиҚҜдә§дёҡй“ҫдёҠжёёдёәдёӯиҚҜжқҗз§ҚжӨҚгҖҒиҚҜз”ЁеҠЁзү©е…»ж®–д»ҘеҸҠиҚҜз”Ёиҫ…ж–ҷзӯүдә§дёҡгҖӮе…¶дёӯпјҢдёӯиҚҜжқҗз”ҹдә§дёӯжҲҗиҚҜзҡ„еҹәзЎҖеҺҹж–ҷпјҢе…¶иҙЁйҮҸгҖҒдҫӣйңҖе…ізі»гҖҒд»·ж је°ҶзӣҙжҺҘеҪұе“ҚдёӯжҲҗиҚҜеҲ¶йҖ дјҒдёҡзҡ„з”ҹдә§з»ҸиҗҘпјҢдёҖж–№йқўпјҢдёӯиҚҜжқҗиҙЁйҮҸзӣҙжҺҘеҪұе“ҚдёӯжҲҗиҚҜдә§жҲҗе“Ғзҡ„е“ҒиҙЁз–—ж•ҲпјӣеҸҰдёҖж–№йқўпјҢдёӯиҚҜжқҗжң¬иә«зҡ„д»·ж јжіўеҠЁзӣҙжҺҘеҪұе“ҚдёӯжҲҗиҚҜз”ҹдә§дјҒдёҡзҡ„з”ҹдә§жҲҗжң¬гҖӮжӯӨеӨ–пјҢиҚҜз”ЁеҠЁзү©е…»ж®–жҲҗжң¬зӣёеҜ№иҫғеӨ§пјҢ并具еӨҮдёҖе®ҡзҡ„еҚұйҷ©жҖ§пјҢд»ҺиҖҢеҜјиҮҙйғЁеҲҶдёӯжҲҗиҚҜеҺҹжқҗж–ҷдҫӣеә”зӣёеҜ№зЁҖзјәпјҢдә§е“Ғз”ҹдә§е‘Ёжңҹй•ҝдё”жҲҗжң¬й«ҳпјҢеҜ№жҲ‘еӣҪйғЁеҲҶдёӯжҲҗиҚҜй«ҳиҙЁйҮҸеҸ‘еұ•дә§з”ҹеҪұе“ҚгҖӮ

дә§дёҡй“ҫдёӢжёёдёәиҚҜе“ҒжөҒйҖҡиЎҢдёҡпјҢеҢ…жӢ¬иҚҜе“ҒжөҒйҖҡдјҒдёҡгҖҒеҢ»з–—еҚ«з”ҹжңәжһ„д»ҘеҸҠиҚҜеә—зӯүгҖӮйҡҸзқҖвҖңдёӨзҘЁеҲ¶вҖқзҡ„жҺЁиЎҢе’ҢеҢ»йҷўиҚҜе“ҒйҮҮиҙӯзҡ„дёҚж–ӯ规иҢғпјҢиҚҜе“ҒжөҒйҖҡдјҒдёҡзҡ„з»ҸиҗҘж–№ејҸејҖе§ӢиҪ¬еҸҳгҖӮи·Ёең°еҢәгҖҒи·ЁиЎҢдёҡзҡ„并иҙӯйҮҚз»„еҠ йҖҹдәҶдёӯжҲҗиҚҜз”ҹдә§дјҒдёҡе’ҢжөҒйҖҡдјҒдёҡзҡ„ж•ҙеҗҲпјҢеҗ‘зқҖ规模еҢ–гҖҒйӣҶзәҰеҢ–еҸ‘еұ•гҖӮжӯӨеӨ–пјҢеҢ»з–—еҚ«з”ҹжңәжһ„е’ҢиҚҜеә—дҪңдёәиҚҜе“Ғйӣ¶е”®з»Ҳз«ҜпјҢе…¶иҚҜе“Ғй”ҖйҮҸзӣҙжҺҘеҪұе“ҚеҲ°дёӯжҲҗиҚҜзҡ„еёӮеңәйңҖжұӮгҖӮйҡҸзқҖеӣҪ家еҢ»дҝқзҡ„жҷ®еҸҠд»ҘеҸҠжӣҙеӨҡзҡ„дёӯжҲҗиҚҜиў«зәіе…ҘеҢ»дҝқзӣ®еҪ•пјҢеёӮеңәеҜ№иҚҜе“Ғзҡ„йңҖжұӮе°ҶиҝӣдёҖжӯҘдҝғиҝӣдёӯжҲҗиҚҜзҡ„еҸ‘еұ•гҖӮдёӯеӣҪдёӯжҲҗиҚҜиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

з”ҳиӮғиҸҒиҢӮз”ҹжҖҒеҶңдёҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝе·һзҷҪдә‘еұұеҢ»иҚҜйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҳҶиҚҜйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё д№қе·һеӨ©ж¶ҰдёӯиҚҜдә§дёҡжңүйҷҗе…¬еҸё еӣӣе·қзңҒз»ҝйҮҺз”ҹзү©еҲ¶иҚҜжңүйҷҗе…¬еҸё зҙ«е…үеҸӨжұүйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮҚеәҶеӨӘжһҒиҚҜз”ЁеҠЁжӨҚзү©иө„жәҗејҖеҸ‘жңүйҷҗе…¬еҸё е№ҝиҘҝдәҝе®үеә·еЈ®еҢ»иҚҜ科жҠҖйӣҶеӣўжңүйҷҗе…¬еҸё ж№–еҚ—е°”еә·еҲ¶иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪеұұжІіиҚҜз”Ёиҫ…ж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—дә¬еЁҒе°”иҚҜдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё иҘҝе®үеӨ©жӯЈиҚҜз”Ёиҫ…ж–ҷжңүйҷҗе…¬еҸё

з”ҳиӮғиҸҒиҢӮз”ҹжҖҒеҶңдёҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝе·һзҷҪдә‘еұұеҢ»иҚҜйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҳҶиҚҜйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё д№қе·һеӨ©ж¶ҰдёӯиҚҜдә§дёҡжңүйҷҗе…¬еҸё еӣӣе·қзңҒз»ҝйҮҺз”ҹзү©еҲ¶иҚҜжңүйҷҗе…¬еҸё зҙ«е…үеҸӨжұүйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮҚеәҶеӨӘжһҒиҚҜз”ЁеҠЁжӨҚзү©иө„жәҗејҖеҸ‘жңүйҷҗе…¬еҸё е№ҝиҘҝдәҝе®үеә·еЈ®еҢ»иҚҜ科жҠҖйӣҶеӣўжңүйҷҗе…¬еҸё ж№–еҚ—е°”еә·еҲ¶иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪеұұжІіиҚҜз”Ёиҫ…ж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—дә¬еЁҒе°”иҚҜдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё иҘҝе®үеӨ©жӯЈиҚҜз”Ёиҫ…ж–ҷжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүеұұдёңжӯҘй•ҝеҲ¶иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

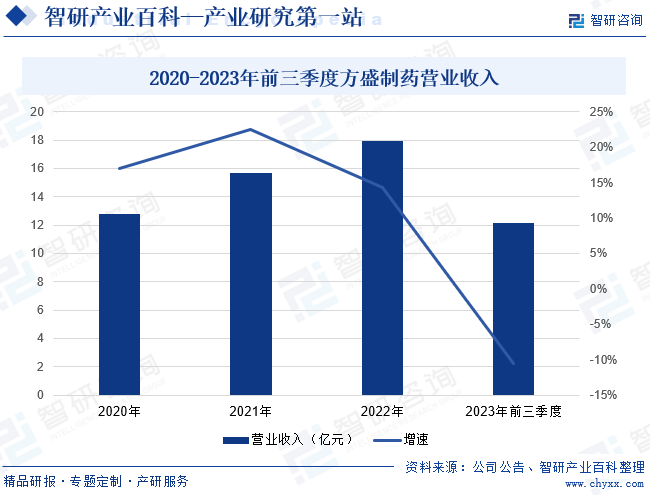

еұұдёңжӯҘй•ҝеҲ¶иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒд»ҺдәӢдёӯжҲҗиҚҜзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢдё»иҰҒдә§е“Ғж¶үеҸҠеҝғи„‘иЎҖз®Ўз–ҫз—…дёӯжҲҗиҚҜйўҶеҹҹпјҢеҗҢж—¶д№ҹиҰҶзӣ–еҰҮ科用иҚҜзӯүе…¶д»–йўҶеҹҹпјҢдёӯжҲҗиҚҜдә§е“ҒеҢ…еҗ«зүҮеүӮгҖҒзЎ¬иғ¶еӣҠеүӮгҖҒйў—зІ’еүӮгҖҒдёёеүӮпјҲиңңдёёгҖҒжө“зј©дёёгҖҒж°ҙдёёгҖҒж°ҙиңңдёёпјүгҖҒеҸЈжңҚж¶ІзӯүпјҢжҳҜд»ҘзҺ°д»ЈдёӯиҚҜдёәйҫҷеӨҙпјҢж¶өзӣ–з–«иӢ—гҖҒз”ҹзү©е·ҘзЁӢгҖҒеҢ–иҚҜгҖҒдҝқеҒҘе“Ғзҡ„й«ҳ科жҠҖеҒҘеә·дјҒдёҡгҖӮиҝ‘е№ҙжқҘпјҢжӯҘй•ҝеҲ¶иҚҜеҹ№иӮІеҮәдәҶи„‘еҝғйҖҡиғ¶еӣҠгҖҒзЁіеҝғйў—зІ’гҖҒдё№зәўжіЁе°„ж¶ІдёүдёӘзӢ¬е®¶зҡ„дёӯиҚҜе“Ғз§ҚпјҢжІ»з–—иҢғеӣҙж¶өзӣ–дёӯйЈҺгҖҒеҝғеҫӢеӨұеёёгҖҒдҫӣиЎҖдёҚи¶ізӯүеёёи§Ғеҝғи„‘иЎҖз®Ўз–ҫз—…гҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢжӯҘй•ҝеҲ¶иҚҜиҗҘдёҡ收е…Ҙдёә99.83дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ11.69%гҖӮ

пјҲ2пјүж№–еҚ—ж–№зӣӣеҲ¶иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

ж№–еҚ—ж–№зӣӣеҲ¶иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёҖ家д»ҺдәӢиҚҜе“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§дёҺй”Җе”®зҡ„й«ҳж–°жҠҖжңҜдјҒдёҡпјҢиҮҙеҠӣдәҺжү“йҖ дёҖ家д»ҘеҲӣж–°дёӯиҚҜдёәж ёеҝғзҡ„еҒҘеә·дә§дёҡйӣҶеӣўпјҢд»ҘвҖңеҲӣж–°дёӯиҚҜз ”еҸ‘вҖқе’ҢвҖңз®ЎзҗҶеҸҳйқ©вҖқеҸҢиҪ®й©ұеҠЁе…¬еҸёж ёеҝғз«һдәүеҠӣзҡ„жҢҒз»ӯжҸҗеҚҮгҖӮзҺ°е·ІжҲҗеҠҹејҖеҸ‘вҖңж¬ЈйӣӘе®үвҖқзүҢеҝғи„‘иЎҖ管科гҖҒвҖңйҮ‘и““иҙқвҖқзүҢе„ҝ科гҖҒвҖңзҫҺе°”иҲ’вҖқзүҢеҰҮ科гҖҒвҖңж–№зӣӣе ӮвҖқзүҢйӘЁдјӨ科зӯүеҮ еӨ§е“ҒзүҢзі»еҲ—дә§е“ҒпјҢжӢҘжңүеҸ‘жҳҺдё“еҲ©50йЎ№пјҢеӣҪйҷ…дё“еҲ©1йЎ№пјҢеӨ–и§Ӯдё“еҲ©2йЎ№гҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢж–№зӣӣеҲ¶иҚҜиҗҘдёҡ收е…Ҙдёә12.15дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ10.51%гҖӮ

дёғгҖҒиЎҢдёҡзҺ°зҠ¶

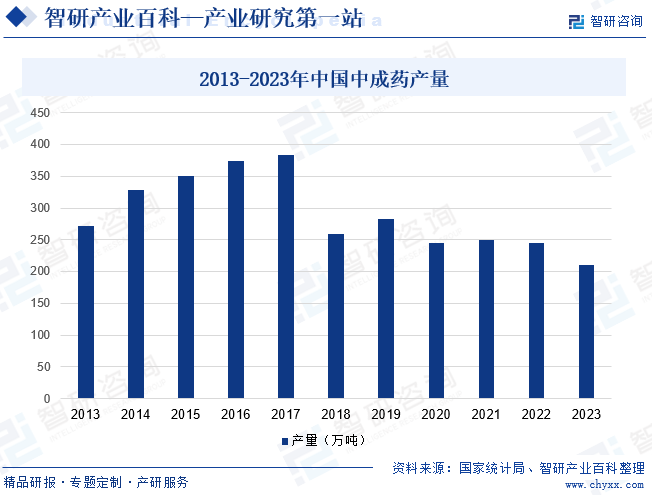

иҝ‘е№ҙжқҘпјҢеӣҪ家еҜ№дёӯжҲҗиҚҜиЎҢдёҡеҸ‘еұ•ж„ҲеҸ‘йҮҚи§ҶпјҢй…ҚеҘ—еҮәеҸ°дәҶеӨҡйЎ№жі•еҫӢ法规гҖҒж”ҜжҢҒж”ҝзӯ–пјҢдёӯжҲҗиҚҜж•ҙдҪ“е‘ҲзҺ°иүҜеҘҪзҡ„еўһй•ҝжҖҒеҠҝпјҢ并еңЁ2017е№ҙиҫҫеҲ°еі°еҖјгҖӮйҡҸзқҖзҺ°д»ЈеҢ–дёӯеҢ»иҚҜдә§е“ҒиҙЁйҮҸеҫ—еҲ°жңүж•ҲжҸҗеҚҮпјҢиЎҢдёҡж ҮеҮҶиҝӣдёҖжӯҘ规иҢғпјҢжҲ‘еӣҪдёӯеҢ»иҚҜеҠЈиҙЁдә§иғҪиҝ…йҖҹж·ҳжұ°пјҢдјҳиҙЁдә§иғҪжңүеәҸйҮҠж”ҫгҖӮ2023е№ҙжҲ‘еӣҪдёӯжҲҗиҚҜжҖ»дә§йҮҸиҫҫ210.6дёҮеҗЁгҖӮзӣ®еүҚпјҢжҲ‘еӣҪдёӯиҚҜеҢ»з–—еҚ«з”ҹиө„жәҗжҖ»йҮҸдёҚж–ӯеўһеҠ е’Ңдё°еҜҢпјҢ并е°ҶеңЁдәәж°‘зҫӨдј—еҢ»з–—дҝқеҒҘйңҖжұӮйҖҗжӯҘжү©еј зӯүеҲ©еҘҪжқЎд»¶дёӢпјҢиҝҺжқҘжӣҙеӨҡеҸ‘еұ•з©әй—ҙгҖӮеҗҢж—¶пјҢжҲ‘еӣҪдёӯжҲҗиҚҜжңүжңӣдҫқжүҳвҖңдёҖеёҰдёҖи·ҜвҖқе»әи®ҫпјҢиҝӣдёҖжӯҘеҠ йҖҹеӣҪйҷ…еҢ–иҝӣзЁӢгҖӮжңӘжқҘпјҢжҲ‘еӣҪдёӯжҲҗиҚҜе°ҶжӣҙеӨҡзҡ„иҝҗз”ЁзҺ°д»Јз§‘еӯҰжҠҖжңҜж–№жі•е’ҢеҲ¶иҚҜжүӢж®өпјҢејҖеҸ‘зҺ°д»ЈдёӯиҚҜж–°иҚҜеҸҠеӨ©з„¶иҚҜзү©пјҢйҖҗжӯҘе®һзҺ°дёӯжҲҗиҚҜзҡ„зҺ°д»ЈеҢ–гҖҒжҷәиғҪеҢ–гҖӮ

2013-2023е№ҙдёӯеӣҪдёӯжҲҗиҚҜдә§йҮҸ

е…«гҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүзӨҫдјҡдҝқйҡңеҲ¶еәҰж—Ҙи¶Ӣе®Ңе–„

дёӯжҲҗиҚҜз”ҹдә§дҪңдёәеҢ»иҚҜеҲ¶йҖ дёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢеҸ—еҲ°еӣҪ家дёҖзі»еҲ—ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒпјҢжҺЁеҠЁдёӯжҲҗиҚҜз”ҹдә§е·ҘиүәгҖҒжҠҖжңҜдәәжүҚеҹ№е…»еҲ¶еәҰж—Ҙи¶Ӣе®Ңе–„пјҢжңүж•ҲжҸҗеҚҮжҲ‘еӣҪдёӯжҲҗиҚҜж•ҙдҪ“жҠҖжңҜж°ҙе№ігҖӮеҗҢж—¶пјҢж”ҝеәңеёҰйўҶеӨҡж–№зӨҫдјҡиө„жң¬еҠ еӨ§иө„йҮ‘жҠ•е…ҘпјҢеҠ©еҠӣдёӯжҲҗиҚҜдјҒдёҡдјҳеҢ–科жҠҖз®ЎзҗҶдҪ“зі»гҖҒеҠ еҝ«еҲӣж–°з ”еҸ‘иҝӣзЁӢпјҢеёҰеҠЁдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮжӯӨеӨ–пјҢйҡҸзқҖдёӯжҲҗиҚҜзәіе…ҘеӣҪ家еҢ»дҝқзӣ®еҪ•зҡ„ж•°йҮҸдёҚж–ӯеўһеҠ пјҢдёӯжҲҗиҚҜж•ҙдҪ“й”Җ售收е…Ҙе°ҶжҢҒз»ӯеўһй•ҝпјҢиҝӣдёҖжӯҘжү©еӨ§жҲ‘еӣҪдёӯжҲҗиҚҜзҡ„еёӮеңә规模гҖӮ

пјҲ2пјүеёӮеңәйңҖжұӮеўһй•ҝ

йҡҸзқҖе°Ҹеә·зӨҫдјҡзҡ„е…ЁйқўеҲ°жқҘд»ҘеҸҠеӣҪ民收е…Ҙзҡ„йҖҗе№ҙжҸҗй«ҳпјҢдәә们зҡ„з”ҹжҙ»ж°ҙе№іе’ҢеҒҘеә·ж„ҸиҜҶд№ҹеҗҢжӯҘжҸҗй«ҳпјҢдәәеқҮеҢ»з–—дҝқеҒҘж”ҜеҮәеңЁж¶Ҳиҙ№ж”ҜеҮәдёӯжүҖеҚ зҡ„жҜ”дҫӢд№ҹи¶ҠжқҘи¶ҠеӨ§пјҢд»ҺиҖҢдҪҝдёӯжҲҗиҚҜеёӮеңәжҖ»дҪ“йңҖжұӮе°Ҷе‘ҲзҺ°дёҠеҚҮжҖҒеҠҝгҖӮеҗҢж—¶пјҢдәәеҸЈиҖҒйҫ„еҢ–гҖҒж…ўжҖ§з—…еҸ‘з—…зҺҮд»ҘеҸҠдәәеқҮз”ЁиҚҜж°ҙе№ізҡ„жҸҗй«ҳпјҢдёәдёӯеҢ»иҚҜжҸҗдҫӣжӣҙеҠ е№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮйҡҸзқҖеҶңжқ‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢеҶңжқ‘еҢ»з–—жңҚеҠЎжқЎд»¶жҢҒз»ӯжҸҗеҚҮпјҢеҶңжқ‘дёӯжҲҗиҚҜеёӮеңәйңҖжұӮд№ҹе°ҶдјҡдёҚж–ӯеўһй•ҝгҖӮ

пјҲ3пјүзҺ°д»ЈеҢ–иөӢдәҲдә§дёҡеҸ‘еұ•ж–°еҠЁеҠӣ

дёӯжҲҗиҚҜжҳҜдёӯеӣҪдј з»ҹеҢ»еӯҰзҡ„йҮҚиҰҒж”Ҝж’‘гҖӮеңЁзӣ®еүҚеҒҘеә·дёӯеӣҪгҖҒ科жҠҖејәеӣҪе»әи®ҫзҡ„еӨ§иғҢжҷҜдёӢпјҢжҲ‘еӣҪз§ҜжһҒдҝғиҝӣдј з»ҹдёӯиҚҜжқҗдёҺзҺ°д»ЈеҲ¶иҚҜе·Ҙиүәзӣёз»“еҗҲпјҢжү¬й•ҝйҒҝзҹӯпјҢеҜ№е®һзҺ°дёӯжҲҗиҚҜзҺ°д»ЈеҢ–гҖҒдә§дёҡеҢ–е’ҢеӣҪйҷ…еҢ–е…·жңүйҮҚиҰҒж„Ҹд№үгҖӮеңЁдёӯжҲҗиҚҜзҺ°д»ЈеҢ–ж–№йқўпјҢжіЁйҮҚз”ЁзҺ°д»Јз§‘еӯҰи§ЈиҜ»дёӯеҢ»иҚҜеӯҰеҺҹзҗҶпјҢејҖеұ•дёӯиҚҜж–°иҚҜгҖҒз»Ҹе…ёеҗҚж–№гҖҒдёӯжҲҗиҚҜдәҢж¬ЎејҖеҸ‘зӯүз ”з©¶пјҢжңүеҠ©дәҺжү“йҖ иөӢдәҲж—¶д»Јзү№иүІзҡ„дёӯеҚҺдј з»ҹеҢ»еӯҰдҪ“зі»гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүжҠҖжңҜе…ҲиҝӣжҖ§дёҚи¶і

зӣ®еүҚпјҢеӣҪеҶ…дёӯжҲҗиҚҜдјҒдёҡж•°йҮҸдј—еӨҡпјҢдјҒдёҡ规模йҖҡеёёиҫғе°ҸпјҢеҸ—з”ҹдә§жҠҖжңҜгҖҒзҗҶи®әзӘҒз ҙгҖҒи®ҫеӨҮиҗҪеҗҺзӯүйҷҗеҲ¶пјҢдә§е“Ғз”ҹдә§е‘ЁжңҹжӢүй•ҝпјҢеҲӣж–°дә§е“Ғиҫ“еҮәеҠӣеәҰдёҚеӨҹпјҢеҜјиҮҙжҲ‘еӣҪдёӯжҲҗиҚҜеёӮеңәеӨҡдёәеҗҢиҙЁеҢ–дә§е“Ғз«һдәүпјҢйҡҫд»ҘйҖӮеә”еҗ„зұ»жӮЈиҖ…зҡ„дёҚеҗҢзұ»еһӢз”ЁиҚҜйңҖжұӮгҖӮдёӯжҲҗиҚҜдјҒдёҡзҡ„з”ҹдә§жҠҖжңҜдёҺй…ҚеҘ—и®ҫеӨҮе…ҲиҝӣзЁӢеәҰдёҚеҸҠиҘҝж–№еҢ»иҚҜдјҒдёҡпјҢдёҖе®ҡзЁӢеәҰдёҠйҷҗеҲ¶дәҶжҲ‘еӣҪеҢ»иҚҜиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

пјҲ2пјүе…Ёзҗғз«һдәүеҠ еү§

йҡҸзқҖжҲ‘еӣҪеҜ№еӨ–ејҖж”ҫж°ҙе№ізҡ„йҖҗжӯҘжҸҗй«ҳпјҢеӣҪеӨ–зҡ„еҢ»иҚҜйӣҶеӣўжӯЈдёҚж–ӯеҠ еӨ§еңЁдёӯеӣҪеёӮеңәзҡ„жү©еј еҠӣеәҰпјҢеҠ ејәеҢ–иҚҜд»ҘеҸҠдёӯиҚҜгҖҒжӨҚзү©иҚҜзҡ„з ”еҸ‘е’ҢжҠ•иө„гҖӮеӣҪеӨ–еҢ»иҚҜйӣҶеӣўжӢҘжңүеӣҪйҷ…е“ҒзүҢзҡ„дјҳеҠҝпјҢе…¶з§‘з ”иғҪеҠӣгҖҒз®ЎзҗҶжЁЎејҸе’Ңй”Җе”®иғҪеҠӣжҷ®йҒҚй«ҳдәҺеӣҪеҶ…дёӯжҲҗиҚҜдјҒдёҡпјҢе°ҶеҜ№еӣҪеҶ…еҢ»иҚҜиЎҢдёҡеҪўжҲҗз«һдәүеҺӢеҠӣгҖӮеҗҢж—¶пјҢйғЁеҲҶеӣҪйҷ…еӨ§еһӢз ”еҸ‘жңәжһ„е’ҢеҲ¶иҚҜдјҒдёҡзһ„еҮҶдёӯеӣҪж¶Ҳиҙ№еёӮеңәеҸ‘еҠӣпјҢжӢ“еұ•еӣҪеҶ…д»Је·ҘеҺӮ规模пјҢжҢӨеҚ дёӯжҲҗиҚҜеёӮеңәд»ҪйўқпјҢд»ҺиҖҢдҪҝеӣҪеҶ…дёӯжҲҗиҚҜдјҒдёҡйқўдёҙжӣҙдёәжҝҖзғҲзҡ„еёӮеңәз«һдәүгҖӮ

пјҲ3пјүдјҒдёҡз ”еҸ‘еҺӢеҠӣеӨ§

зӣёеҜ№дәҺзҺ°д»ЈеҢ»еӯҰпјҢдёӯжҲҗиҚҜз”ұдәҺеҺҶеҸІгҖҒж–ҮеҢ–иғҢжҷҜе’Ңз ”з©¶ж–№жі•зҡ„е·®ејӮпјҢе°ҡзјәд№Ҹе……еҲҶзҡ„дёҙеәҠиҚҜзҗҶдҫқжҚ®жқҘйҳҗжҳҺдёӯжҲҗиҚҜзҡ„иҚҜжҖ§зҗҶи®әгҖҒзү©иҙЁеҹәзЎҖгҖҒдҪңз”ЁеҺҹзҗҶгҖҒй…ҚдјҚ规еҫӢзӯүпјҢи§ЈеҶій—®йўҳзҡ„иғҪеҠӣе’Ңжҷ®еҸҠж°ҙе№ізӣёеҜ№иҫғдҪҺпјҢз ”еҸ‘йҡҫеәҰиҫғеӨ§гҖӮеҗҢж—¶пјҢдёӯжҲҗиҚҜз ”еҸ‘е‘Ёжңҹй•ҝгҖҒиө„йҮ‘жҠ•е…Ҙй«ҳпјҢдё”з ”еҸ‘дә§еҮәдёҚзЎ®е®ҡжҖ§иҫғй«ҳпјҢеӨ§еӨҡж•°дёӯе°ҸеһӢдёӯжҲҗиҚҜдјҒдёҡз ”еҸ‘еҺӢеҠӣеӨ§пјҢд»ҺиҖҢеҜ№иЎҢдёҡеҲӣж–°еҸ‘еұ•дә§з”ҹдёҚеҲ©еҪұе“ҚгҖӮ

д№қгҖҒз«һдәүж јеұҖ

зӣ®еүҚпјҢжҲ‘еӣҪдёӯжҲҗиҚҜе‘ҲзҺ°й«ҳеәҰеёӮеңәеҢ–зҡ„иЎҢдёҡз«һдәүж јеұҖгҖӮиЎҢдёҡеҶ…дёӯе°ҸеһӢдјҒдёҡеҚ жҚ®з»қеӨ§еӨҡж•°пјҢиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家GMPж ҮеҮҶе’ҢиҚҜе“ҒжЈҖжҹҘеҜ№з”ҹдә§дјҒдёҡзҡ„з”ҹдә§иҙЁйҮҸиҰҒжұӮж—ҘзӣҠдёҘж јгҖӮеңЁж”ҝзӯ–ејәзӣ‘з®Ўзҡ„иғҢжҷҜдёӢпјҢдёӯе°ҸеһӢдјҒдёҡеңЁз”ҹдә§з»ҸиҗҘгҖҒжҠҖжңҜз§ҜзҙҜгҖҒеёӮеңәејҖжӢ“зӯүж–№йқўйқўдёҙжӣҙеӨ§зҡ„жҢ‘жҲҳпјҢ规模иҫғеӨ§гҖҒз®ЎзҗҶжӣҙдёә规иҢғгҖҒе…·жңүе“ҒзүҢзҹҘеҗҚеәҰзҡ„дјҒдёҡе°Ҷжӣҙе…·з«һдәүдјҳеҠҝпјҢдёӯжҲҗиҚҜдә§дёҡй“ҫе°Ҷйқўдёҙдә§дёҡз»“жһ„и°ғж•ҙе’Ңдә§е“ҒеҚҮзә§жҚўд»ЈпјҢиЎҢдёҡйӣҶдёӯеәҰжңүж•ҲжҸҗеҚҮгҖӮе…¶дёӯж¶ҢзҺ°еҮәдёҖжү№е…·еӨҮз»јеҗҲз«һдәүеҠӣзҡ„еӨҙйғЁдјҒдёҡпјҢеҢ…жӢ¬жӯҘй•ҝеҲ¶иҚҜгҖҒжұҹдёӯиҚҜдёҡгҖҒиҫҫд»Ғе ӮгҖҒйҮҚеәҶеӨӘжһҒйӣҶеӣўгҖҒд№қиҠқе ӮгҖҒдә‘еҚ—зҷҪиҚҜгҖҒж–№зӣӣеҲ¶иҚҜзӯүпјҢе…¶е»әз«ӢдәҶиҫғдёәе®Ңе–„зҡ„дә§е“ҒжўҜйҳҹпјҢжӢҘжңүе®һеҠӣејәеҠІзҡ„иҮӘдё»з ”еҸ‘еӣўйҳҹпјҢеҚ жҚ®жҲ‘еӣҪиҫғеӨ§зҡ„еёӮеңәд»ҪйўқгҖӮ

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

иҝ‘е№ҙжқҘпјҢеӣҪеҶ…дёӯжҲҗиҚҜдјҒдёҡдёҘж јжҢүз…§еӣҪ家зӣёе…іжі•и§„е’Ңж ҮеҮҶиҝӣиЎҢз”ҹдә§е’Ңй”Җе”®пјҢз§ҜжһҒжҺўзҙўж–°зҡ„иҙЁйҮҸжҺ§еҲ¶жҠҖжңҜдёҺж–№жі•пјҢжҸҗй«ҳдёӯжҲҗиҚҜзҡ„иҙЁйҮҸе’Ңе®үе…ЁжҖ§гҖӮжңӘжқҘпјҢдёӯжҲҗиҚҜзҡ„ж•ҙдҪ“еҸ‘еұ•еҸ—еӨҡз§Қеӣ зҙ еҪұе“ҚпјҢеҢ…жӢ¬з§‘жҠҖеә”з”ЁгҖҒеёӮеңәйңҖжұӮгҖҒй”Җе”®жё йҒ“зӯүгҖӮеңЁз§‘жҠҖеә”з”Ёж–№йқўпјҢдёӯжҲҗиҚҜзҡ„з ”еҸ‘дёҺз”ҹдә§жӯЈйҖҗжӯҘе®һзҺ°зҺ°д»ЈеҢ–гҖӮе…Ҳиҝӣзҡ„жҸҗеҸ–жҠҖжңҜгҖҒзәізұіжҠҖжңҜгҖҒеҹәеӣ е·ҘзЁӢзӯүй«ҳ科жҠҖжүӢж®өиў«е№ҝжіӣеә”з”ЁдәҺдёӯжҲҗиҚҜзҡ„з”ҹдә§иҝҮзЁӢдёӯпјҢжһҒеӨ§жҸҗй«ҳдәҶиҚҜе“Ғзҡ„иҙЁйҮҸе’Ңз–—ж•ҲпјҢеҗҢж—¶д№ҹдёәж–°иҚҜзҡ„ејҖеҸ‘жҸҗдҫӣдәҶжӣҙеӨҡеҸҜиғҪжҖ§гҖӮеңЁеёӮеңәйңҖжұӮж–№йқўпјҢйҡҸзқҖжӮЈиҖ…еҜ№дёӯжҲҗиҚҜзҡ„дҝЎд»»еәҰйҖҗжёҗжҸҗй«ҳпјҢд»ҘеҸҠдёӯжҲҗиҚҜеӣ е…¶жәҗдәҺеӨ©з„¶гҖҒеүҜдҪңз”ЁзӣёеҜ№иҫғе°ҸзӯүдјҳеҠҝеҸ—еҲ°еёӮеңәзҡ„ж¬ўиҝҺпјҢдёӯжҲҗиҚҜеёӮеңәйңҖжұӮе°ҶиҝӣдёҖжӯҘжү©еӨ§гҖӮеңЁй”Җе”®жё йҒ“ж–№йқўпјҢдёӯжҲҗиҚҜжӯЈз”ұдј з»ҹзҡ„й”Җе”®жЁЎејҸеҗ‘зәҝдёҠй”Җе”®жЁЎејҸиҪ¬еһӢпјҢиҝҷдёәдёӯжҲҗиҚҜзҡ„й”Җе”®жҸҗдҫӣдәҶж–°зҡ„жё йҒ“е’ҢжңәдјҡгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪдёӯжҲҗиҚҜиЎҢдёҡйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗпјҡд№қиҠқе Ӯvsеҗүжһ—ж•–дёң[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪдёӯжҲҗиҚҜиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡиЎҢдёҡйӣҶйҮҮеҠ йҖҹпјҢжңӘжқҘйҖҗжёҗеҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)