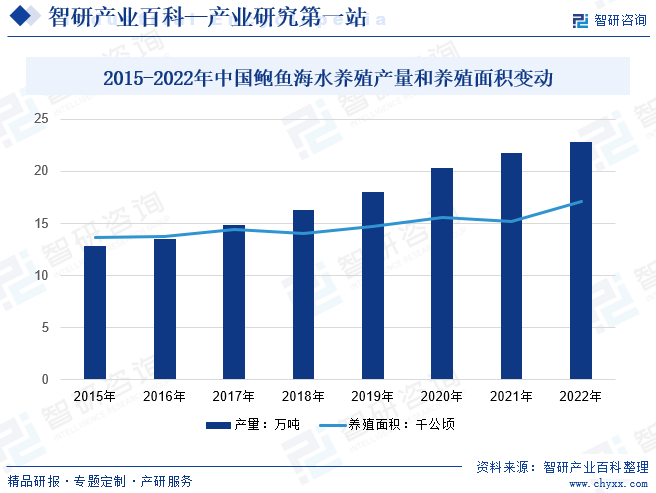

摘要:目前我国鲍鱼生产已经从野生捕捞转移至养殖,如今超过95%的鲍鱼供应来自于水产养殖业。2016年我国鲍鱼行业产量13.47万吨,到2022年产量增长到了22.82万吨。2022年中国鲍鱼养殖面积增长至17.11千公顷。目前,我国鲍鱼产量主要分布在福建省、山东省。其中福建省产量占比全国比重约8成。

一、定义及分类

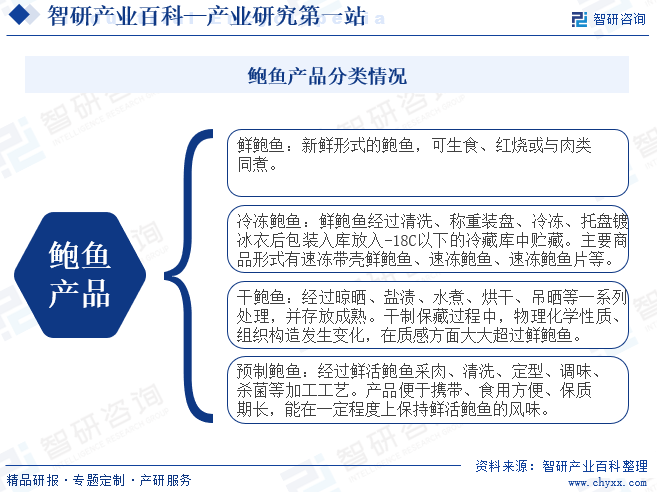

鲍鱼,鲍科鲍属软体动物,分布于太平洋、大西洋和印度洋,被誉为“餐桌海珍之冠”海洋软黄金。鲍鱼身体外边包被着一个厚的石灰质的贝壳,单壁壳质地坚硬,软体部分有一个宽大扁平的肉足,为扁椭圆形,黄白色,喜干幼嫩海藻。鲍鱼是一种原始的海洋贝类,属于单壳软体动物,作为中国传统的名贵食材,其肉质细嫩、鲜味浓郁,位列八大“海珍”之一。根据加工程度的不同,市场上常见的鲍鱼产品分为鲜活鲍鱼、冷冻鲍鱼、加工干鲍鱼及预制鲍鱼。鲍鱼加工产业繁荣发展,因保质期长、方便快捷等特点,鲍鱼食品消费量上升。

二、行业政策

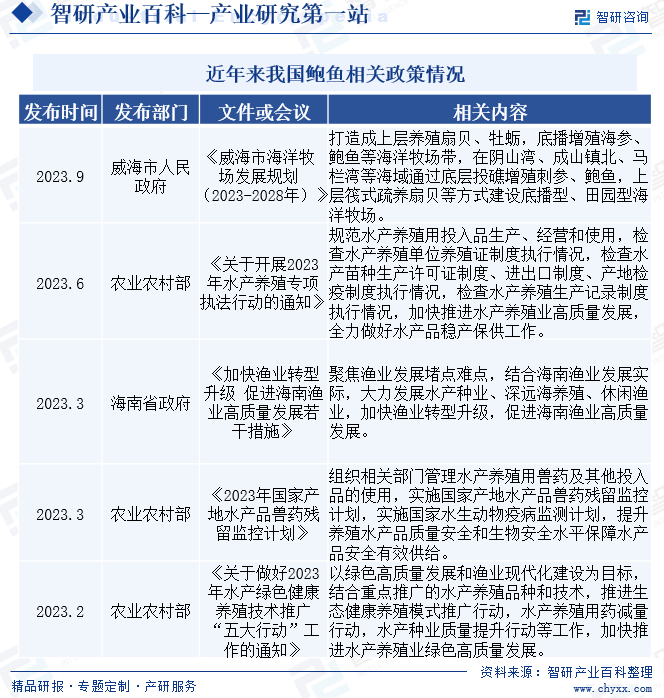

近年来,中国政府陆续出台一系列水产养殖相关政策,规范水产养殖制度、养殖技术、养殖用药等多个方面,促进水产行业的绿色精细化养殖,为鲍鱼食品行业提供良好的政策环境。细分政策情况来看,通过规范投入品使用、加强养殖证制度执行、优化水产种业发展、推进深远海养殖和休闲渔业发展等措施,提高水产品质量安全和生物安全水平。同时,实施水产健康养殖提升行动,推进生态健康养殖模式和水产种业质量提升,加快推进水产养殖业绿色高质量发展。这些政策旨在保障水产品安全有效供给,促进渔业转型升级,为农业农村现代化建设提供有力支撑。

三、发展历程

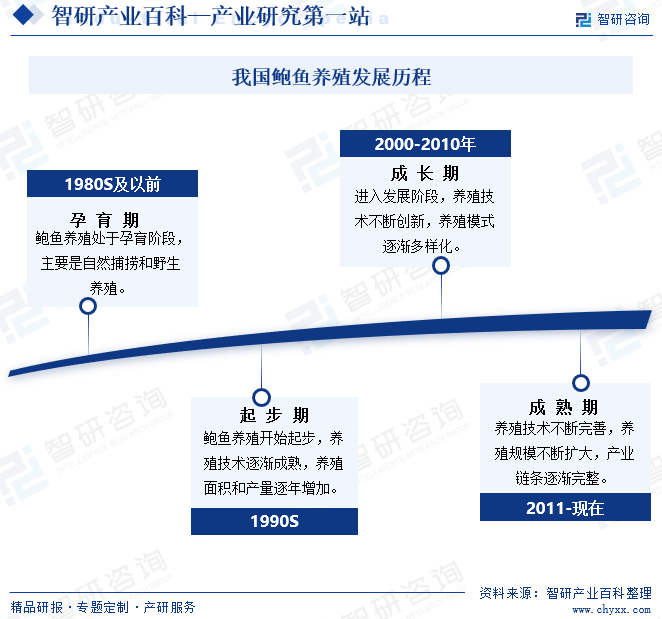

我国鲍鱼养殖发展历程主要历经孕育、起步、发展和成熟四个阶段,从20世纪80年代以前的自然捕捞和野生养殖,到90年代养殖技术的逐渐成熟和规模扩大,再到21世纪初的多样化养殖模式形成,鲍鱼养殖业不断发展壮大。如今,我国鲍鱼养殖已经进入成熟阶段,技术完善、规模扩大、产业链完整,成为水产养殖业的重要产业之一。鲍鱼养殖的发展不仅满足了市场需求,还为农民增收和经济发展做出了重要贡献。

四、行业壁垒

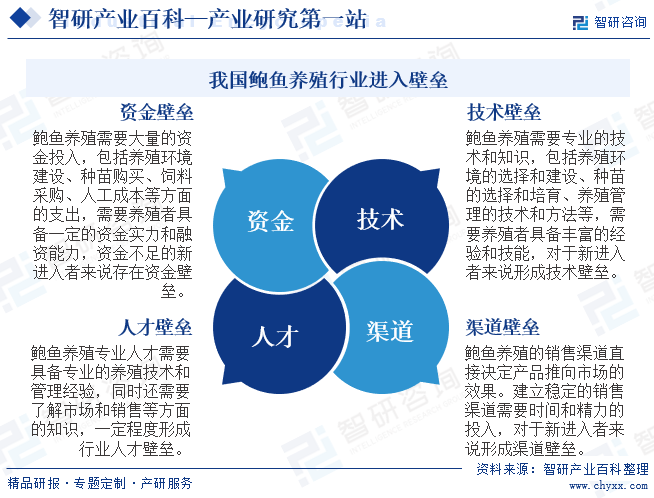

我国鲍鱼养殖行业存在较高的进入壁垒,主要表现在技术、人才、渠道和资金等方面。技术壁垒来自于养殖环境的选择和建设、种苗培育、养殖管理等方面的专业知识和经验要求;人才壁垒则在于需要具备专业养殖技术和管理经验,同时了解市场和销售的人才;渠道壁垒体现在建立稳定销售渠道所需的投入和时间;资金壁垒则是由于养殖所需的资金投入巨大,包括养殖环境建设、种苗购买、饲料采购、人工成本等,需要养殖者具备足够的资金实力和融资能力。这些壁垒限制了新进入者的进入和发展,保护了行业内已有企业的竞争地位。

五、产业链

我国鲍鱼行业产业链涵盖了鲍鱼养殖、加工、销售等多个环节,形成了一个完整的产业链条。鲍鱼养殖是产业链的起点,通过养殖环节,鲍鱼得以繁育和生长。在加工环节,鲍鱼经过清洗、加工、调味等处理,制成各种鲍鱼产品,如罐头、干鲍等。这些产品随后进入销售环节,通过各种渠道进入消费者手中。此外,鲍鱼产业链还包括了饲料、养殖设备、流通等相关产业,这些产业为鲍鱼养殖提供了必要的支持和保障。

晋江福大鲍鱼水产有限公司 威海长青海洋科技股份有限公司 广东海大集团股份有限公司 广东粤海饲料集团股份有限公司 通威股份有限公司 杭州海皇科技股份有限公司 宁波天邦饲料科技有限公司 河南南华千牧生物科技有限公司 河南省中农康畜贸易有限公司 新乡市华畜商贸有限公司 郑州法迈图生物科技有限公司 北京渔经生物技术有限责任公司 常州市武进得康生物技术有限公司

晋江福大鲍鱼水产有限公司 威海长青海洋科技股份有限公司 广东海大集团股份有限公司 广东粤海饲料集团股份有限公司 通威股份有限公司 杭州海皇科技股份有限公司 宁波天邦饲料科技有限公司 河南南华千牧生物科技有限公司 河南省中农康畜贸易有限公司 新乡市华畜商贸有限公司 郑州法迈图生物科技有限公司 北京渔经生物技术有限责任公司 常州市武进得康生物技术有限公司

六、发展现状

随着产业规模的不断扩张,中国鲍鱼产业已经形成了相对完整的产业链,产品价值不断增值放大,产业体系趋于完善。鲍鱼产业链的最上游是育苗产业,中国南北方均已实现工厂化育苗,2022年全国鲍鱼育珠量为95.3亿粒;养殖环节已经形成了底播增殖、池塘围堰养殖、软式浮筏养殖、渔排养殖多种养殖模式并存的局面。目前我国鲍鱼生产已经从野生捕捞转移至养殖,如今超过95%的鲍鱼供应来自于水产养殖业。2016年我国鲍鱼行业产量13.47万吨,到2022年产量增长到了22.82万吨。2022年中国鲍鱼养殖面积增长至17.11千公顷。目前,我国鲍鱼产量主要分布在福建省、山东省。其中福建省产量占比全国比重约8成,山东省产量占比约15%左右。福建和山东两省产量占比达到了全国比重的95%左右。

七、发展因素

1、有利因素

(1)全球化进程为我国鲍鱼养殖业带来了新的需求机会

全球化进程为我国鲍鱼养殖业带来了新的需求机会,随着全球化的加速,国际市场对鲍鱼的需求不断增加,为我国鲍鱼养殖业提供了更广阔的市场空间。同时全球化也带来了国际先进的养殖技术和经验,为我国鲍鱼养殖业提供了学习和借鉴的机会,有助于提高我国鲍鱼养殖业的整体水平

(2)消费升级为鲍鱼行业发展提供持续动能

消费升级为鲍鱼行业发展提供持续动能,随着人们生活水平的提高,对高品质、健康食品的需求不断增加。鲍鱼作为一种高端食材,受到了消费者的青睐。消费升级促使鲍鱼市场不断扩大,对鲍鱼品质和安全的要求也不断提高,为鲍鱼养殖业提供了更高的品质标准和更高的要求,推动了行业的健康发展。

(3)养殖技术创新为我国鲍鱼养殖业提供了有力支持

养殖技术创新为我国鲍鱼养殖业提供了有力支持,随着科学技术的不断进步,新的养殖技术和设备不断涌现,提高了养殖效率、产量和品质。例如,智能养殖系统、新型饲料和药品的开发等,都为鲍鱼养殖业的发展提供了有力保障。同时,技术创新还推动了鲍鱼养殖模式的多样化发展,满足了不同市场需求,进一步拓展了市场空间。

2、不利因素

(1)食品安全关注度提升,产品问题仍是发展关键

食品安全问题仍是我国鲍鱼养殖发展的不利因素之一,随着消费者对食品安全问题的关注度不断提高,鲍鱼养殖过程中的药物残留、重金属超标等问题也备受关注。这些问题不仅影响消费者的健康,也损害了我国鲍鱼养殖业的声誉和形象。因此加强食品安全监管、提高产品质量安全水平,是我国鲍鱼养殖业必须重视和解决的问题。

(2)环保政策趋严对我国鲍鱼行业的不利影响

环境压力是我国鲍鱼养殖发展面临的一个重要问题,随着环保政策持续趋严,同时养殖规模的扩大和养殖强度的增加,养殖环境存在遭受污染和破坏,导致水质恶化、病害增多等问题。这些问题不仅影响鲍鱼的生长和产量,还可能对整个水域生态造成不良影响,一定程度影响我国鲍鱼行业发展规模。

(3)市场竞争加剧风险可能会影响市场秩序

随着鲍鱼市场的不断扩大,越来越多的企业加入到这个行业中来,导致市场竞争日益激烈。为了争夺市场份额,一些企业可能会采取不正当手段,如低价销售、假冒伪劣等,这些行为不仅损害了消费者的利益,也扰乱了市场秩序。因此规范市场行为、维护市场秩序同样也是我国鲍鱼养殖业需要重视和解决的问题。

八、竞争格局

我国鲍鱼产业企业竞争分类主要分为大型综合性企业、专业养殖企业、深加工企业和渠道分销企业。大型综合性企业具备完善的产业链和资源整合能力,覆盖鲍鱼养殖、加工和销售等环节。专业养殖企业专注于鲍鱼养殖,具备先进的养殖技术和经验,提供高品质产品。深加工企业主要从事鲍鱼深加工业务,产品涉及罐装鲍鱼、调味品和饮料等。渠道分销企业则负责鲍鱼产品的分销和销售,通过广泛的销售网络将产品推向市场。不同企业在规模、技术和市场定位等方面存在差异,形成多元化的鲍鱼行业竞争格局。

九、发展趋势

我国鲍鱼养殖行业主要发展趋势包括生态养殖、多元化发展和深加工拓展。随着消费者对食品安全和环保意识的提高,生态养殖逐渐成为主流。这种模式注重养殖环境的可持续利用,采用环保型饲料和药品,确保鲍鱼健康生长,满足市场对高品质、安全食品的需求。同时多元化发展成为应对市场变化和行业竞争的有效策略。养殖企业不断拓展产品种类、开发新市场和开展深加工,以满足不同消费者的需求,提升市场竞争力。此外深加工拓展为鲍鱼产业带来新的增长点。除了传统的加工方式,罐装、速冻、即食等新型加工品不断涌现,不仅保持了鲍鱼的口感和营养价值,还为消费者提供更多便捷选择。随着技术的进步和应用领域的拓展,深加工产品将继续丰富,满足日益增长的市场需求。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国鲍鱼行业发展现状及进出口状况分析:鲍鱼产量连年上升 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)