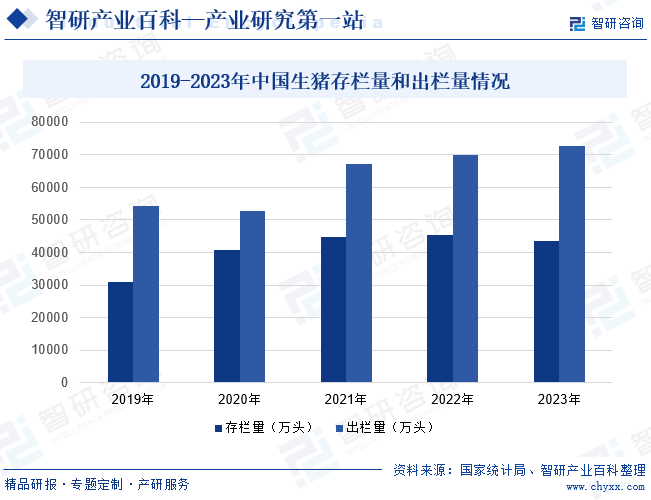

ж‘ҳиҰҒпјҡдёӯеӣҪз”ҹзҢӘе…»ж®–еҺҶеҸІжӮ д№…пјҢе…»зҢӘеңЁдёӯеӣҪдј з»ҹеҶңдёҡз»ҸжөҺдёӯе…·жңүйҮҚиҰҒзҡ„ең°дҪҚпјҢжҳҜеӨ§йғЁеҲҶең°еҢәеҶңдёҡз»ҸиҗҘзҡ„йҮҚиҰҒжүӢж®өд№ӢдёҖгҖӮз»ҸиҝҮеӨҡе№ҙзҡ„жҢҒз»ӯеҸ‘еұ•пјҢдёӯеӣҪз”ҹзҢӘе…»ж®–дёҡйҖҗжёҗжј”еҸҳжҲҗеҜ№иө„йҮ‘гҖҒжҠҖжңҜгҖҒз®ЎзҗҶзӯүеқҮе…·жңүдёҘж јиҰҒжұӮзҡ„е…ізі»еӣҪи®Ўж°‘з”ҹзҡ„йҮҚиҰҒж”ҜжҹұжҖ§дә§дёҡгҖӮд»Һз”ҹзҢӘеӯҳж ҸйҮҸе’ҢеҮәж ҸйҮҸжқҘзңӢпјҢ2023е№ҙдёӯеӣҪз”ҹзҢӘеӯҳж ҸйҮҸиҫҫеҲ°43422дёҮеӨҙпјҢиҫғдёҠе№ҙеҗҢжңҹдёӢйҷҚ4.1%пјҢиҝҷдё»иҰҒеҸ—з”ҹзҢӘд»·ж јдҪҺдҪҚиҝҗиЎҢпјҢе…»ж®–жҲ·жҢҒз»ӯдәҸжҚҹзҡ„еҪұе“ҚпјӣеҮәж ҸйҮҸеҲҷеҸ—еҲ°дёӢжёёеёӮеңәйңҖжұӮеўһй•ҝзҡ„еҪұе“ҚпјҢеҗҢжҜ”дёҠж¶Ё3.8%иҮі72662дёҮеӨҙгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

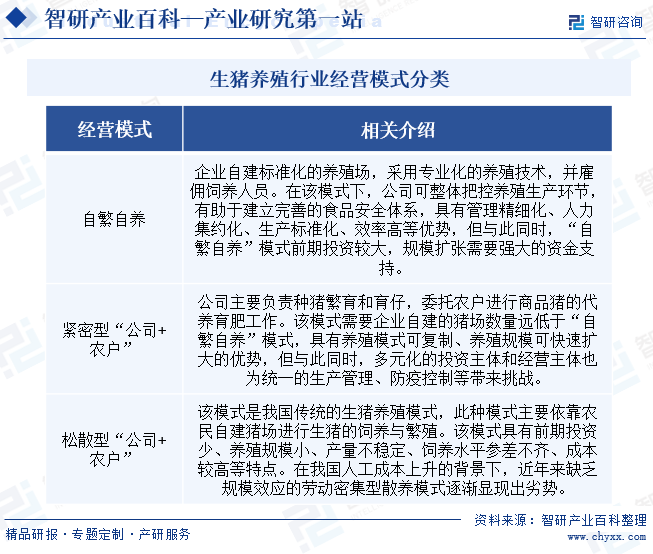

з”ҹзҢӘе…»ж®–жҳҜжҢҮд»ҘзҢӘзұ»дёәдё»иҰҒе…»ж®–еҜ№иұЎпјҢйҖҡиҝҮйҘІе…»гҖҒз®ЎзҗҶгҖҒз–«з—…йҳІжҺ§зӯүдёҖзі»еҲ—жҠҖжңҜжҙ»еҠЁпјҢжҸҗй«ҳзҢӘзұ»з”ҹдә§ж•ҲзӣҠпјҢж»Ўи¶ідәә们еҜ№зҢӘиӮүзӯүдә§е“Ғзҡ„йңҖжұӮзҡ„з”ҹдә§е’Ңз»ҸиҗҘжҙ»еҠЁгҖӮзӣ®еүҚпјҢжҲ‘еӣҪз”ҹзҢӘе…»ж®–иЎҢдёҡз»ҸиҗҘжЁЎејҸдё»иҰҒжңүвҖңиҮӘз№ҒиҮӘе…»вҖқгҖҒзҙ§еҜҶеһӢвҖңе…¬еҸё+еҶңжҲ·вҖқд»ҘеҸҠжқҫж•ЈеһӢвҖңе…¬еҸё+еҶңжҲ·вҖқдёүз§ҚгҖӮе…¶дёӯпјҢ规模еҢ–е…»ж®–дјҒдёҡйҖҡеёёйҮҮз”ЁеүҚдёӨз§ҚжЁЎејҸгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

з”ҹзҢӘе…»ж®–иЎҢдёҡдҪңдёәдёҖдёӘйҮҚиҰҒзҡ„еҶңдёҡйўҶеҹҹпјҢеҸ—еҲ°еӨҡдёӘйғЁй—Ёзҡ„з®ЎзҗҶе’Ңзӣ‘з®ЎпјҢе…ұеҗҢдёәз”ҹзҢӘе…»ж®–иЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•жҸҗдҫӣжңүеҠӣдҝқйҡңгҖӮеҰӮеҶңдёҡеҶңжқ‘йғЁдҪңдёәе…ЁеӣҪеҶңдёҡзҡ„дё»з®ЎйғЁй—ЁпјҢиҙҹиҙЈеҲ¶е®ҡеҶңдёҡж”ҝзӯ–пјҢжҢҮеҜјеҶңдёҡз»ҸжөҺеҸ‘еұ•пјҢеҗҢж—¶д№ҹиҙҹиҙЈеҜ№еҢ…жӢ¬з”ҹзҢӘе…»ж®–еңЁеҶ…зҡ„з•ңзү§дёҡиҝӣиЎҢз®ЎзҗҶе’Ңзӣ‘зқЈгҖӮз”ҹжҖҒзҺҜеўғйғЁиҙҹиҙЈзҺҜеўғдҝқжҠӨе·ҘдҪңпјҢеҜ№е…»ж®–дёҡзҡ„зҺҜеўғеҪұе“ҚиҝӣиЎҢзӣ‘з®ЎпјҢд»ҘзЎ®дҝқе…»ж®–жҙ»еҠЁдёҚдјҡеҜ№зҺҜеўғйҖ жҲҗдёҘйҮҚжҚҹе®ігҖӮеёӮеңәзӣ‘зқЈз®ЎзҗҶеұҖиҙҹиҙЈе•Ҷе“ҒеёӮеңәзҡ„зӣ‘з®ЎпјҢеҢ…жӢ¬еҜ№иҝӣе…ҘеёӮеңәзҡ„з”ҹзҢӘеҸҠзҢӘиӮүдә§е“Ғзҡ„иҙЁйҮҸгҖҒе®үе…Ёе’ҢеҚ«з”ҹиҝӣиЎҢжЈҖжөӢе’Ңзӣ‘зқЈгҖӮ

жӯӨеӨ–пјҢдёӯеӣҪз•ңзү§дёҡеҚҸдјҡи®ҫжңүе…»зҢӘиЎҢдёҡеҲҶдјҡпјҢе…¶дё»иҰҒиҙҹиҙЈз»„з»ҮиҙҹиҙЈеҲ¶е®ҡиЎҢдёҡж ҮеҮҶпјҢејҖеұ•е…»зҢӘжҠҖжңҜдәӨжөҒпјҢжҺЁе№ҝж–°жҠҖжңҜпјҢжҸҗй«ҳз”ҹдә§ж°ҙе№іпјҢдҝғиҝӣз”ҹзҢӘе…»ж®–иЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•гҖӮеҗҢж—¶пјҢд№ҹдјҡеҚҸеҠ©ж”ҝеәңйғЁй—ЁиҝӣиЎҢиЎҢдёҡз®ЎзҗҶе’Ңзӣ‘з®ЎгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

з”ҹзҢӘе…»ж®–жҳҜеҶңдёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢзҢӘиӮүеҸҲжҳҜжҲ‘еӣҪеӨ§еӨҡж•°еұ…ж°‘зҡ„дё»иҰҒиӮүзұ»йЈҹе“ҒгҖӮжҺЁеҠЁз”ҹзҢӘе…»ж®–дёҡеҸ‘еұ•пјҢе°ҶжңүеҠ©дәҺдҝқйҡңеёӮеңәдҫӣеә”пјҢж»Ўи¶ідәәж°‘ж—ҘзӣҠеўһй•ҝзҡ„йЈҹе“ҒйңҖжұӮгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪжңүе…ійғЁй—ЁеҸ‘еёғдәҶдёҖзі»еҲ—жҺЁеҠЁз”ҹзҢӘе…»ж®–дёҡеҸ‘еұ•зҡ„ж”ҝзӯ–е’ҢжҺӘж–ҪпјҢеҰӮ2023е№ҙ8жңҲпјҢеҶңдёҡеҶңжқ‘йғЁдёәдәҶ规иҢғз•ңзү§дёҡз”ҹдә§з»ҸиҗҘиЎҢдёәпјҢдҝқжҠӨз•ңзү§дёҡз”ҹдә§з»ҸиҗҘиҖ…зҡ„еҗҲжі•жқғзӣҠпјҢдҝғиҝӣз•ңзү§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•пјҢеҗ‘зӨҫдјҡеҸ‘еёғгҖҠз•ңзҰҪе…»ж®–еңә规模ж ҮеҮҶе’ҢеӨҮжЎҲз®ЎзҗҶеҠһжі•пјҲиҜ•иЎҢпјүпјҲеҫҒжұӮж„Ҹи§ҒзЁҝпјүгҖӢгҖӮе…¶дёӯжҸҗеҮәз•ңзҰҪе…»ж®–еңәеә”еҪ“жҢүз…§жң¬еҠһжі•иҝӣиЎҢеӨҮжЎҲпјҢе…¶дёӯз”ҹзҢӘе№ҙеҮәж ҸйҮҸиҫҫеҲ°дә”зҷҫеӨҙд»ҘдёҠзҡ„е…»ж®–еңәеә”еҪ“еӨҮжЎҲгҖӮиҝҷе°ҶжңүеҠ©дәҺеҠ ејәзӣ‘зқЈз®ЎзҗҶпјҢ规иҢғз”ҹзҢӘе…»ж®–иЎҢдёҡеҸ‘еұ•гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

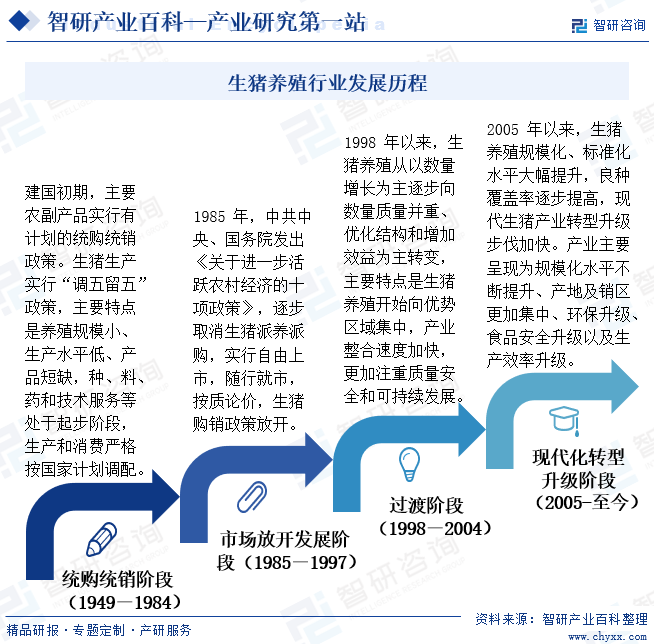

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪз”ҹзҢӘдә§дёҡзҡ„з»јеҗҲз”ҹдә§иғҪеҠӣе’ҢеёӮеңәдҝқйҡңиғҪеҠӣйғҪжңүдәҶиҝӣдёҖжӯҘжҸҗй«ҳпјҢеҹәжң¬ж»Ўи¶ідәҶжҲ‘еӣҪдёҚж–ӯеўһй•ҝзҡ„еҜ№дәҺзҢӘиӮүеҸҠе…¶еҠ е·Ҙе“ҒеёӮеңәж¶Ҳиҙ№йңҖжұӮгҖӮеҗҢж—¶пјҢжҲ‘еӣҪз”ҹзҢӘдә§дёҡзҡ„еҸ‘еұ•еҜ№дәҺеҶңж°‘жҢҒз»ӯеўһ收д№ҹеҒҡеҮәдәҶйҮҚиҰҒиҙЎзҢ®гҖӮзәөи§ӮжҲ‘еӣҪз”ҹзҢӘдә§дёҡеҸ‘еұ•зҡ„еҺҶзЁӢпјҢеӨ§иҮҙеҸҜеҲҶдёәеӣӣдёӘйҳ¶ж®өпјҡз»ҹиҙӯз»ҹй”Җйҳ¶ж®өгҖҒеёӮеңәж”ҫејҖеҸ‘еұ•йҳ¶ж®өгҖҒиҝҮжёЎйҳ¶ж®өгҖҒзҺ°д»ЈеҢ–иҪ¬еһӢеҚҮзә§йҳ¶ж®өгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

з”ҹзҢӘе…»ж®–жҳҜдёҖдёӘжҠҖжңҜеҗ«йҮҸиҫғй«ҳзҡ„иЎҢдёҡпјҢж¶үеҸҠеҲ°з§ҚзҢӘз№ҒиӮІгҖҒйҘІе…»з®ЎзҗҶгҖҒз–«з—…йҳІжІ»гҖҒзҺҜеўғжҺ§еҲ¶зӯүеӨҡдёӘж–№йқўгҖӮйҡҸзқҖдәә们еҜ№йЈҹе“Ғе®үе…Ёй—®йўҳзҡ„ж—ҘзӣҠйҮҚи§ҶпјҢзҢӘиӮүеёӮеңәжүҖиҰҒжұӮзҡ„еҚ«з”ҹж ҮеҮҶеҸҠе…ҪиҚҜж®Ӣз•ҷж ҮеҮҶд№ҹи¶ҠжқҘи¶Ҡй«ҳгҖӮд»ҺдәӢеӨ§и§„жЁЎдёҖдҪ“еҢ–зҡ„з”ҹзҢӘе…»ж®–дјҒдёҡпјҢеҝ…йЎ»еңЁз–«з—…йҳІжҺ§гҖҒиҚҜе“Ғж®Ӣз•ҷжҺ§еҲ¶гҖҒиӮІз§ҚжҠҖжңҜзӯүж–№йқўе…·жңүдёҖе®ҡзҡ„жҠҖжңҜз§ҜзҙҜпјҢжүҚиғҪеҪўжҲҗеёӮеңәз«һдәүдјҳеҠҝгҖӮиҖҢж–°иҝӣе…ҘиҖ…еҰӮжһңжІЎжңүз»ҸиҝҮй•ҝж—¶й—ҙзҡ„еӯҰд№ е’Ңе®һи·өпјҢеҫҲйҡҫжҺҢжҸЎиҝҷдәӣжҠҖжңҜпјҢд»ҺиҖҢеҪўжҲҗжҠҖжңҜеЈҒеһ’гҖӮ

2гҖҒиө„йҮ‘еЈҒеһ’

з”ҹзҢӘе…»ж®–иЎҢдёҡжҳҜдёҖдёӘиө„йҮ‘еҜҶйӣҶеһӢзҡ„иЎҢдёҡпјҢж–°е»әе…»ж®–еңәгҖҒйҮҮиҙӯз§ҚзҢӘе’ҢйҘІж–ҷгҖҒйҳІжІ»з–«з—…гҖҒжҸҗй«ҳжҠҖжңҜиЈ…еӨҮзӯүеҗ„ж–№йқўйғҪйңҖиҰҒеӨ§йҮҸиө„йҮ‘жҠ•е…ҘгҖӮеӨ§и§„жЁЎз”ҹзҢӘе…»ж®–дјҒдёҡпјҢзү№еҲ«жҳҜйҮҮз”ЁиҮӘиӮІиҮӘз№ҒиҮӘе…»еӨ§и§„жЁЎдёҖдҪ“еҢ–жЁЎејҸиҝӣиЎҢз”ҹзҢӘе…»ж®–зҡ„дјҒдёҡпјҢйңҖиҰҒеӨ§йҮҸиө„йҮ‘иҙӯд№°з§ҚзҢӘгҖҒиҙӯе»әзҢӘиҲҚгҖҒиҙӯд№°и®ҫеӨҮзӯүпјҢеүҚжңҹжҠ•е…ҘеӨ§гҖӮеҗҢж—¶з”ҹзҢӘе…»ж®–е‘ЁжңҹзӣёеҜ№иҫғй•ҝпјҢз”ҹдә§з»ҸиҗҘиҝҮзЁӢдёӯйңҖиҰҒиҫғеӨҡзҡ„жөҒеҠЁиө„йҮ‘з”ЁдәҺе‘ЁиҪ¬гҖӮеӣ жӯӨпјҢ规模еҢ–з”ҹзҢӘе…»ж®–еӯҳеңЁиҫғй«ҳзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

3гҖҒдәәжүҚеЈҒеһ’

з”ҹзҢӘе…»ж®–иЎҢдёҡж¶үеҸҠиҫғеӨҡдё“дёҡжҠҖжңҜйўҶеҹҹпјҢе°Өе…¶жҳҜеҜ№дәҺ规模еҢ–е…»ж®–пјҢдё“дёҡжҠҖжңҜжҳҫеҫ—йқһеёёйҮҚиҰҒгҖӮеӨ§и§„жЁЎдёҖдҪ“еҢ–зҡ„з”ҹзҢӘе…»ж®–ж¶үеҸҠиҫғеӨҡдё“дёҡжҠҖжңҜйўҶеҹҹпјҢе°Өе…¶йңҖиҰҒеӨ§йҮҸз»ҸйӘҢдё°еҜҢзҡ„дё“й—Ёд»ҺдәӢе…»ж®–е’Ңз–«з—…йҳІжҺ§зҡ„жҠҖжңҜдәәе‘ҳе’Ңз®ЎзҗҶдәәе‘ҳпјҢиҖҢжҠҖжңҜдәәе‘ҳзҡ„еҹ№е…»дёҺз»ҸйӘҢз§ҜзҙҜйңҖиҰҒиҫғй•ҝзҡ„ж—¶й—ҙпјҢж–°иҝӣе…ҘдјҒдёҡеҫҲйҡҫеңЁзҹӯж—¶й—ҙеҶ…еҗёеј•е’Ңз•ҷдҪҸй«ҳзҙ иҙЁдәәжүҚпјҢдҪҝеҫ—еӨ§и§„жЁЎе…»ж®–еӯҳеңЁдёҖе®ҡзҡ„дәәжүҚеЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

зӣ®еүҚпјҢз”ҹзҢӘе…»ж®–иЎҢдёҡе·ІеҪўжҲҗдёҖжқЎе®Ңж•ҙзҡ„дә§дёҡй“ҫз»“жһ„гҖӮе…¶дёҠжёёдё»иҰҒжҳҜдёәе…»ж®–жҙ»еҠЁжҸҗдҫӣжңҚеҠЎе’ҢеҺҹжқҗж–ҷзҡ„дјҒдёҡпјҢеҢ…жӢ¬йҘІж–ҷгҖҒиӮІз§ҚгҖҒз–«иӢ—зӯүдјҒдёҡгҖӮдёӯжёёдё»иҰҒжҳҜжҢҮз”ҹзҢӘе…»ж®–дјҒдёҡпјҢдҝқйҡңзӨҫдјҡдҫӣеә”е……и¶ігҖӮдёӢжёёдё»иҰҒдёәеұ е®°еҸҠиӮүзұ»еҠ е·ҘдёҡпјҢжңҖеҗҺй”Җе”®з»ҷи¶…еёӮгҖҒеҶңиҙёеёӮеңәгҖҒйӨҗйҘ®дёҡгҖҒй…’еә—зӯүзӯүз»Ҳз«ҜйўҶеҹҹгҖӮз”ҹзҢӘе…»ж®–иЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

ж–°еёҢжңӣйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңжө·еӨ§йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҸҢиғһиғҺпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯЈеӨ§жҠ•иө„иӮЎд»Ҫжңүйҷҗе…¬еҸё д№”дё°йЈҹе“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸзңҒж°ёеә·еҶңзү§з§‘жҠҖжңүйҷҗе…¬еҸё е®үеҫҪеӨ§иҮӘ然з§ҚзҢӘиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әе…үеҚҺзҷҫж–Ҝзү№з”ҹжҖҒеҶңзү§еҸ‘еұ•жңүйҷҗе…¬еҸё зҰҸжё…еёӮдё°жіҪеҶңзү§з§‘жҠҖејҖеҸ‘жңүйҷҗе…¬еҸё иҸҸжіҪе®Ҹе…ҙеҺҹз§ҚзҢӘз№ҒиӮІжңүйҷҗе…¬еҸё еӨ©жҙҘз‘һжҷ®з”ҹзү©жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘жІіз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҰжұү科еүҚз”ҹзү©иӮЎд»Ҫжңүйҷҗе…¬еҸё жҷ®иҺұжҹҜз”ҹзү©е·ҘзЁӢиӮЎд»Ҫжңүйҷҗе…¬еҸё

ж–°еёҢжңӣйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңжө·еӨ§йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҸҢиғһиғҺпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯЈеӨ§жҠ•иө„иӮЎд»Ҫжңүйҷҗе…¬еҸё д№”дё°йЈҹе“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸзңҒж°ёеә·еҶңзү§з§‘жҠҖжңүйҷҗе…¬еҸё е®үеҫҪеӨ§иҮӘ然з§ҚзҢӘиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әе…үеҚҺзҷҫж–Ҝзү№з”ҹжҖҒеҶңзү§еҸ‘еұ•жңүйҷҗе…¬еҸё зҰҸжё…еёӮдё°жіҪеҶңзү§з§‘жҠҖејҖеҸ‘жңүйҷҗе…¬еҸё иҸҸжіҪе®Ҹе…ҙеҺҹз§ҚзҢӘз№ҒиӮІжңүйҷҗе…¬еҸё еӨ©жҙҘз‘һжҷ®з”ҹзү©жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘жІіз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҰжұү科еүҚз”ҹзү©иӮЎд»Ҫжңүйҷҗе…¬еҸё жҷ®иҺұжҹҜз”ҹзү©е·ҘзЁӢиӮЎд»Ҫжңүйҷҗе…¬еҸё

д»ҺдёҠжёёжқҘзңӢпјҢйҘІж–ҷжҳҜз”ҹзҢӘе…»ж®–зҡ„дё»иҰҒжҲҗжң¬д№ӢдёҖпјҢеӣ жӯӨйҘІж–ҷиЎҢдёҡзҡ„дҫӣеә”жғ…еҶөе’Ңд»·ж јжіўеҠЁеҜ№з”ҹзҢӘе…»ж®–иЎҢдёҡ зҡ„еҪұе“ҚиҫғеӨ§гҖӮеңЁз”ҹзҢӘе…»ж®–жҲҗжң¬дёӯпјҢйҘІж–ҷжҲҗжң¬зәҰеҚ 60%е·ҰеҸіпјҢеӣ жӯӨпјҢйҘІж–ҷиҙЁйҮҸе’Ңд»·ж јзҡ„зЁіе®ҡзӣҙжҺҘеҪұе“ҚеҲ°з”ҹзҢӘе…»ж®–зҡ„з»ҸжөҺж•ҲзӣҠгҖӮиӮІз§ҚеҜ№дҝқйҡңз”ҹзҢӘе…»ж®–иЎҢдёҡзҡ„зЁіе®ҡеҸ‘еұ•е…·жңүйҮҚиҰҒж„Ҹд№үпјҢйҡҸзқҖжҲ‘еӣҪиӮІз§ҚиЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢеҜ№жҸҗй«ҳжҲ‘еӣҪз”ҹзҢӘе…»ж®–иЎҢдёҡзҡ„ж•ҙдҪ“ж°ҙе№іе’Ңз«һдәүеҠӣеҚҒеҲҶжңүеҲ©гҖӮе…ҪиҚҜжҳҜз”ҹзҢӘе…»ж®–иЎҢдёҡдёӯдёҚеҸҜжҲ–зјәзҡ„з”ҹдә§иө„ж–ҷпјҢе…¶иҙЁйҮҸе’Ңе®үе…ЁжҖ§зӣҙжҺҘеҪұе“Қз”ҹзҢӘе…»ж®–зҡ„е“ҒиҙЁе’Ңж•ҲзӣҠгҖӮ

д»ҺдёӢжёёжқҘзңӢпјҢз”ҹзҢӘеұ е®°жҳҜз”ҹзҢӘе…»ж®–иЎҢдёҡзҡ„дёҖдёӘйҮҚиҰҒдёӢжёёдә§дёҡпјҢе…¶еҜ№з”ҹзҢӘзҡ„йңҖжұӮйҮҸйқһеёёеӨ§пјҢж¶үеҸҠзҡ„йўҶеҹҹеҚҒеҲҶе№ҝжіӣгҖӮиӮүеҲ¶е“ҒеҠ е·Ҙд№ҹжҳҜдёҖдёӘйҮҚиҰҒзҡ„йўҶеҹҹпјҢйҡҸзқҖдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳе’Ңж¶Ҳиҙ№з»“жһ„зҡ„еҚҮзә§пјҢиӮүеҲ¶е“ҒеҠ е·ҘеҜ№й«ҳе“ҒиҙЁгҖҒеӨҡж ·еҢ–гҖҒж–№дҫҝеҝ«жҚ·зҡ„йЈҹе“ҒйңҖжұӮи¶ҠжқҘи¶ҠеӨ§пјҢиҝҷд№ҹдёәз”ҹзҢӘе…»ж®–иЎҢдёҡжҸҗдҫӣжӣҙе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүзү§еҺҹйЈҹе“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё

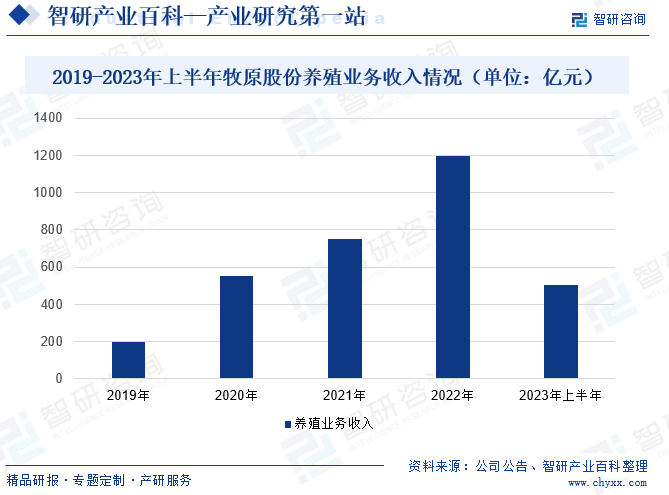

зү§еҺҹйЈҹе“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸёе§Ӣе»әдәҺ1992е№ҙпјҢ并дәҺ2014е№ҙеңЁж·ұдәӨжүҖжҢӮзүҢдёҠеёӮпјҢжҳҜдёҖ家主иҰҒд»ҺдәӢз”ҹзҢӘе…»ж®–е’Ңй”Җе”®зҡ„дёӯеӨ–еҗҲиө„дјҒдёҡгҖӮе…¶дё»иҗҘдёҡеҠЎдёәз”ҹзҢӘзҡ„е…»ж®–й”Җе”®гҖҒз”ҹзҢӘеұ е®°пјҢдё»иҰҒдә§е“Ғдёәе•Ҷе“ҒзҢӘгҖҒд»”зҢӘгҖҒз§ҚзҢӘеҸҠзҷҪжқЎгҖҒеҲҶеүІе“ҒзӯүзҢӘиӮүдә§е“ҒгҖӮдҪңдёәе…»зҢӘвҖң第дёҖиӮЎвҖқпјҢзү§еҺҹиӮЎд»ҪжҢҒз»ӯеҠ еӨ§еңЁе…»ж®–зҺ°еңәз®ЎзҗҶгҖҒжҠҖжңҜз ”еҸ‘еҲӣж–°зӯүж–№йқўзҡ„жҠ•е…ҘпјҢжҢҒз»ӯе®Ңе–„з”ҹзҢӘе…»ж®–еңәеҢәй…ҚеҘ—е»әи®ҫпјҢжҸҗеҚҮз”ҹзү©е®ү全硬件и®ҫж–ҪпјҢдёҚж–ӯејәеҢ–з”ҹзҢӘе…»ж®–зҡ„жҲҗжң¬з®ЎзҗҶиғҪеҠӣпјҢз”ҹзҢӘе…»ж®–дёҡеҠЎж”¶е…Ҙе‘ҲзҺ°йҖҗе№ҙдёҠж¶Ёзҡ„и¶ӢеҠҝгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙе…¬еҸёе…»ж®–дёҡеҠЎж”¶е…ҘиҫҫеҲ°506.83дәҝе…ғпјҢиҫғдёҠе№ҙдёҠж¶Ё18.91%гҖӮ

пјҲ2пјүж–°еёҢжңӣе…ӯе’ҢиӮЎд»Ҫжңүйҷҗе…¬еҸё

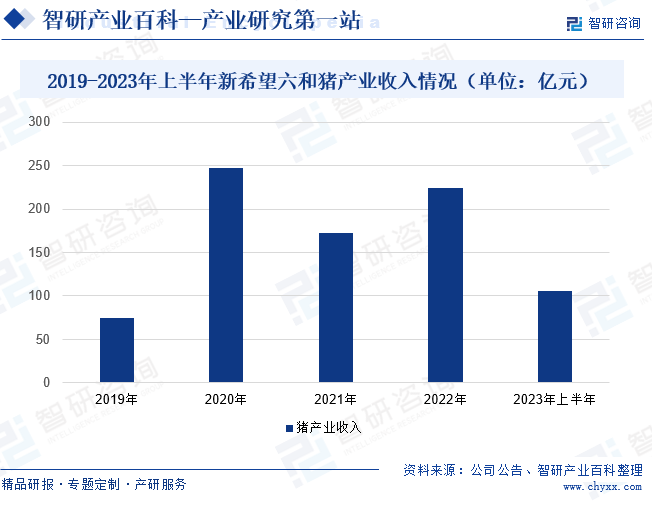

ж–°еёҢжңӣе…ӯе’ҢиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1992е№ҙпјҢ并дәҺ1998е№ҙ3жңҲ11ж—ҘеңЁж·ұеңіиҜҒеҲёдәӨжҳ“жүҖеҸ‘иЎҢдёҠеёӮпјҢжҳҜж–°еёҢжңӣйӣҶеӣўзҡ„жҺ§иӮЎеӯҗе…¬еҸёгҖӮе…¬еҸёдё»иҰҒд»ҺдәӢйҘІж–ҷгҖҒзҷҪзҫҪиӮүзҰҪгҖҒе…»зҢӘгҖҒйЈҹе“ҒеӣӣеӨ§дёҡеҠЎпјҢе…ұеҗҢжһ„жҲҗзҢӘзҰҪиөӣйҒ“зӣёе…іеӨҡе…ғеҢ–гҖҒеҶңзү§йЈҹе“Ғдә§дёҡй“ҫдёҠдёӢжёёеҚҸеҗҢеҸ‘еұ•зҡ„ж јеұҖгҖӮе…¶дёӯе…»зҢӘдёҡеҠЎдәҺ2016е№ҙејҖе§Ӣеҫ—еҲ°еӨ§еҠӣеҸ‘еұ•пјҢ并еңЁ2019-2020е№ҙй—ҙпјҢе…¬еҸёз§ҜжһҒжҠ“дҪҸжңәйҒҮпјҢе“Қеә”еӣҪ家稳дә§дҝқдҫӣеҸ·еҸ¬пјҢеӨ§е№…еўһеҠ е…»зҢӘжҠ•е…ҘпјҢдҪҝе…»зҢӘдә§иғҪе’Ңз”ҹзҢӘеҮәж Ҹеҝ«йҖҹеўһй•ҝгҖӮ2021е№ҙд№ӢеҗҺпјҢе…¬еҸёе…»зҢӘдёҡеҠЎиҪ¬е…ҘзЁіеҒҘиҝҗиҗҘйҳ¶ж®өгҖӮжҚ®з»ҹи®ЎпјҢе…¬еҸё2023е№ҙдёҠеҚҠе№ҙзҢӘдёҡеҠЎж”¶е…ҘиҫҫеҲ°106.32дәҝе…ғпјҢиҫғдёҠе№ҙеҗҢжңҹдёҠж¶Ё36.93%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

дёӯеӣҪз”ҹзҢӘе…»ж®–еҺҶеҸІжӮ д№…пјҢе…»зҢӘеңЁдёӯеӣҪдј з»ҹеҶңдёҡз»ҸжөҺдёӯе…·жңүйҮҚиҰҒзҡ„ең°дҪҚпјҢжҳҜеӨ§йғЁеҲҶең°еҢәеҶңдёҡз»ҸиҗҘзҡ„йҮҚиҰҒжүӢж®өд№ӢдёҖгҖӮз»ҸиҝҮеӨҡе№ҙзҡ„жҢҒз»ӯеҸ‘еұ•пјҢдёӯеӣҪз”ҹзҢӘе…»ж®–дёҡйҖҗжёҗжј”еҸҳжҲҗеҜ№иө„йҮ‘гҖҒжҠҖжңҜгҖҒз®ЎзҗҶзӯүеқҮе…·жңүдёҘж јиҰҒжұӮзҡ„е…ізі»еӣҪи®Ўж°‘з”ҹзҡ„йҮҚиҰҒж”ҜжҹұжҖ§дә§дёҡгҖӮд»Һз”ҹзҢӘеӯҳж ҸйҮҸе’ҢеҮәж ҸйҮҸжқҘзңӢпјҢ2023е№ҙдёӯеӣҪз”ҹзҢӘеӯҳж ҸйҮҸиҫҫеҲ°43422дёҮеӨҙпјҢиҫғдёҠе№ҙеҗҢжңҹдёӢйҷҚ4.1%пјҢиҝҷдё»иҰҒеҸ—з”ҹзҢӘд»·ж јдҪҺдҪҚиҝҗиЎҢпјҢе…»ж®–жҲ·жҢҒз»ӯдәҸжҚҹзҡ„еҪұе“ҚпјӣеҮәж ҸйҮҸеҲҷеҸ—еҲ°дёӢжёёеёӮеңәйңҖжұӮеўһй•ҝзҡ„еҪұе“ҚпјҢеҗҢжҜ”дёҠж¶Ё3.8%иҮі72662дёҮеӨҙгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒ

з”ҹзҢӘе…»ж®–дёҡжҳҜеҶңдёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢзҢӘиӮүжҳҜеӨ§еӨҡж•°еҹҺд№Ўеұ…ж°‘зҡ„дё»иҰҒеүҜйЈҹе“ҒгҖӮдёәдәҶзј“и§Јз”ҹзҢӘз”ҹдә§зҡ„е‘ЁжңҹжҖ§жіўеҠЁпјҢзЁіе®ҡз”ҹзҢӘе…»ж®–дёҡзҡ„еҸ‘еұ•пјҢдҝқиҜҒеұ…ж°‘зҡ„йЈҹзү©дҫӣеә”пјҢж”№е–„еұ…ж°‘зҡ„йҘ®йЈҹз»“жһ„пјҢжҸҗй«ҳеұ…ж°‘з”ҹжҙ»ж°ҙе№іпјҢеӣҪ家еңЁеҢәеҹҹеҸ‘еұ•гҖҒе…»ж®–жЁЎејҸгҖҒз”Ёең°ж”ҜжҢҒгҖҒзЁҺ收дјҳжғ гҖҒиө„йҮ‘жү¶жҢҒзӯүж–№йқўеҮәеҸ°дәҶиҜёеӨҡж”ҝзӯ–пјҢйј“еҠұз”ҹзҢӘз”ҹдә§дјҒдёҡеҗ‘дё“дёҡеҢ–гҖҒдә§дёҡеҢ–гҖҒж ҮеҮҶеҢ–гҖҒйӣҶзәҰеҢ–зҡ„ж–№еҗ‘еҸ‘еұ•гҖӮеҰӮ2023е№ҙ11жңҲпјҢж№–еҚ—зңҒеҶңдёҡеҶңжқ‘еҺ…еҸ‘еёғгҖҠж№–еҚ—зЁіе®ҡз”ҹзҢӘз”ҹдә§еҒҡејәз”ҹзҢӘдә§дёҡзҡ„еҚҒжқЎжҺӘж–ҪгҖӢпјҢе…¶дёӯжҸҗеҮәеҲ°2025е№ҙпјҢе…ЁзңҒз”ҹзҢӘ规模еҢ–е…»ж®–зҺҮжҸҗеҚҮеҲ°78%пјҢеӨ§еһӢ规模зҢӘеңәеҹәжң¬е®һзҺ°е…ЁзЁӢжңәжў°еҢ–гҖӮ

пјҲ2пјүж¶Ҳиҙ№йңҖжұӮеҲҡжҖ§еўһй•ҝ

йҡҸзқҖжҲ‘еӣҪе·ҘдёҡеҢ–е’ҢеҹҺй•ҮеҢ–жӯҘдјҗзҡ„еҠ еҝ«пјҢжҲ‘еӣҪеҹҺд№Ўеұ…ж°‘з•ңдә§е“Ғж¶Ҳиҙ№йңҖжұӮеҮәзҺ°ж–°зҡ„еҸҳеҢ–пјҡеҶңжқ‘еұ…ж°‘еҸЈзІ®ж¶Ҳиҙ№з»§з»ӯдёӢйҷҚпјҢз•ңдә§е“Ғж¶Ҳиҙ№еҝ«йҖҹеўһеҠ пјӣеҹҺеёӮеұ…ж°‘з•ңдә§е“Ғж¶Ҳиҙ№дёҚж–ӯеҚҮзә§пјҢдјҳиҙЁе®үе…Ёз•ңдә§е“ҒйңҖжұӮдёҚж–ӯеўһеҠ гҖӮйҡҸзқҖеұ…民收е…Ҙж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢжү©еӨ§еҶ…йңҖе’ҢеҹҺд№Ўз»ҹзӯ№еҸ‘еұ•зӯүжҲҳз•Ҙж·ұе…Ҙе®һж–ҪпјҢзҢӘиӮүж¶Ҳиҙ№йңҖжұӮд»Қе°Ҷ继з»ӯеҲҡжҖ§еўһй•ҝгҖӮдәә们еҜ№з¬ҰеҗҲй«ҳйЈҹе“Ғе®үе…Ёж ҮеҮҶе’Ңй«ҳе“ҒиҙЁзҢӘиӮүзҡ„йңҖжұӮзҡ„йҖҗжёҗеўһеҠ пјҢе°ҶдёәйҮҮеҸ–еӨ§и§„жЁЎдёҖдҪ“еҢ–з»ҸиҗҘжЁЎејҸзҡ„з”ҹзҢӘе…»ж®–дјҒдёҡеёҰжқҘиүҜеҘҪзҡ„еҸ‘еұ•жңәйҒҮгҖӮ

пјҲ3пјүе…»ж®–жҠҖжңҜдёҚж–ӯжҸҗй«ҳ

зү©иҒ”зҪ‘гҖҒжҷәиҒ”зҪ‘гҖҒеӨ§ж•°жҚ®е’Ңдә‘и®Ўз®—зӯүж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜжӯЈеңЁж·ұеҲ»ең°йҮҚеЎ‘зҺ°д»Јз”ҹдә§з”ҹжҙ»ж–№ејҸгҖӮеңЁз”ҹзҢӘе…»ж®–иЎҢдёҡдёӯпјҢиҝҷдәӣжҠҖжңҜд№ҹеҫ—еҲ°дәҶе№ҝжіӣеә”з”ЁпјҢдёәиЎҢдёҡеёҰжқҘдәҶе·ЁеӨ§зҡ„еҸҳйқ©гҖӮзҺ°д»ЈеҢ–е…»ж®–еңәйҖҡиҝҮйӣҶжҲҗз”өеӯҗиҜҶеҲ«е№¶еҜ№з•ңзҰҪеңҲиҲҚйҖҡйЈҺжё©жҺ§гҖҒз©әж°”иҝҮж»ӨгҖҒзҺҜеўғж„ҹзҹҘзӯүи®ҫеӨҮиҝӣиЎҢжҷәиғҪеҢ–ж”№йҖ зҡ„ж–№ејҸпјҢе®һзҺ°дәҶе…»ж®–зҺҜеўғжҷәиғҪзӣ‘жҺ§е’ҢзІҫеҮҶйҘІе–ӮгҖӮйҡҸзқҖе…»ж®–жҠҖжңҜзҡ„дёҚж–ӯжҸҗй«ҳпјҢз”ҹзҢӘе…»ж®–иЎҢдёҡзҡ„з”ҹдә§ж•ҲзҺҮе’ҢиҙЁйҮҸж°ҙе№іеҫ—еҲ°дәҶеӨ§е№…жҸҗеҚҮпјҢиҝӣдёҖжӯҘжҸҗй«ҳз”ҹзҢӘе…»ж®–иЎҢдёҡзҡ„еёӮеңәз«һдәүеҠӣгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеҺҹжқҗж–ҷд»·ж јдёҠж¶Ё

е°ҸйәҰгҖҒзҺүзұідёҺиұҶзІ•жҳҜдёҖдҪ“еҢ–з”ҹзҢӘе…»ж®–дјҒдёҡзҡ„дё»иҰҒеҺҹжқҗж–ҷгҖӮд»Һй•ҝжңҹжқҘзңӢпјҢз”ҹзҢӘд»·ж јдёҺе°ҸйәҰгҖҒзҺүзұідёҺиұҶзІ•зҡ„д»·ж јжіўеҠЁжӯЈзӣёе…іпјҢдҪҶд»ҺзҹӯжңҹжқҘзңӢпјҢе°ҸйәҰгҖҒзҺүзұідёҺиұҶзІ•д»·ж јзҡ„дёҠж¶ЁпјҢе°ҶдјҡеҜ№з”ҹзҢӘе…»ж®–дјҒдёҡзҡ„з”ҹдә§жҲҗжң¬йҖ жҲҗдёҖе®ҡзҡ„еҪұе“ҚгҖӮеҗҢж—¶пјҢеҜ№дәҺеӨ§еһӢз”ҹзҢӘе…»ж®–дјҒдёҡжқҘи®ІпјҢеҰӮдёҚиғҪиҺ·еҫ—зЁіе®ҡзҡ„еҺҹжқҗж–ҷдҫӣз»ҷпјҢе°ҶдјҡеҜ№дјҒдёҡзҡ„еҸ‘еұ•йҖ жҲҗдёҚеҲ©еҪұе“ҚпјҢз”ҡиҮіеҸҜиғҪеҜјиҮҙдјҒдёҡйқўдёҙз ҙдә§йЈҺйҷ©гҖӮ

пјҲ2пјүз”ҹзҢӘд»·ж јжіўеҠЁ

жҲ‘еӣҪз”ҹзҢӘд»·ж је…·жңү3-4е№ҙдёәдёҖдёӘжіўеҠЁе‘Ёжңҹзҡ„зү№еҫҒгҖӮз”ҹзҢӘд»·ж јзҡ„е‘ЁжңҹжҖ§жіўеҠЁпјҢдҪҝеҫ—з”ҹзҢӘе…»ж®–дёҡзҡ„зӣҲеҲ©ж°ҙе№іе‘ҲзҺ°е‘ЁжңҹжҖ§жіўеҠЁпјҢеҜ№иЎҢдёҡеҸ‘еұ•йҖ жҲҗдёҖе®ҡзҡ„дёҚеҲ©еҪұе“ҚгҖӮеңЁд»·ж јй«ҳж¶Ёзҡ„ж—¶еҖҷпјҢе…»ж®–дјҒдёҡзҡ„зӣҲеҲ©ж°ҙе№ізӣёеҜ№иҫғй«ҳпјҢдҪҶйҡҸзқҖд»·ж јзҡ„йҖҗжёҗдёӢи·ҢпјҢеӨ§еһӢе…»ж®–дјҒдёҡеҸҜиғҪе…·жңүдёҖе®ҡзҡ„жҠ—йЈҺйҷ©иғҪеҠӣпјҢдҪҶеҜ№дәҺ规模иҫғе°ҸгҖҒз»ҸжөҺе®һеҠӣзӣёеҜ№и–„ејұзҡ„е…»ж®–жҲ·жқҘиҜҙпјҢеҸҜиғҪжӣҙе®№жҳ“еҸ—еҲ°еҪұе“ҚгҖӮ

пјҲ3пјүз–«з—…зҲҶеҸ‘йЈҺйҷ©

з”ҹзҢӘз”ҹй•ҝиҝҮзЁӢдёӯдјҙйҡҸзқҖеҗ„з§Қз–«з—…зҡ„еЁҒиғҒгҖӮз”ҹзҢӘиӢҘзҲҶеҸ‘з–«з—…пјҢе°ҶзӣҙжҺҘз»ҷдјҒдёҡзҡ„з”ҹдә§еёҰжқҘжҚҹе®іпјҢиҝҷдјҡеҜ№е…»ж®–дјҒдёҡзҡ„з»ҸжөҺж•ҲзӣҠдә§з”ҹиҙҹйқўеҪұе“ҚгҖӮжӯӨеӨ–пјҢз–«з—…зҡ„еҸ‘з”ҹдёҺжөҒиЎҢд№ҹдјҡеҜ№ж¶Ҳиҙ№иҖ…еҝғзҗҶдә§з”ҹеҶІеҮ»пјҢеҜјиҮҙй”Җе”®еёӮеңәзҡ„иҗҺзј©гҖӮж¶Ҳиҙ№иҖ…еҜ№йЈҹе“Ғе®үе…Ёе’ҢеҚ«з”ҹзҡ„е…іжіЁеәҰеҫҲй«ҳпјҢеҰӮжһңеҫ—зҹҘеӯҳеңЁзҢӘз–«жғ…пјҢеҫҲеҸҜиғҪдјҡеҜ№зҢӘиӮүдә§е“Ғдә§з”ҹжҒҗж…Ңе’ҢжӢ…еҝ§пјҢд»ҺиҖҢеҪұе“Қж¶Ҳиҙ№йңҖжұӮе’ҢдҝЎеҝғгҖӮиҝҷдёҚд»…дјҡеҪұе“ҚзҢӘиӮүзҡ„й”Җе”®е’Ңд»·ж јпјҢиҝҳеҸҜиғҪеҜ№ж•ҙдёӘиЎҢдёҡзҡ„еҸ‘еұ•йҖ жҲҗдёҚеҲ©еҪұе“ҚгҖӮ

е…«гҖҒз«һдәүж јеұҖ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖз”Ёе·ҘжҲҗжң¬зҡ„дёҠж¶ЁгҖҒзҺҜдҝқзӣ‘з®Ўзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢж•Је…»жҲ·йҖҗжёҗйҖҖеҮәеёӮеңәгҖӮиЎҢдёҡеҶ…йўҶе…ҲдјҒдёҡеҮӯеҖҹиө„йҮ‘гҖҒжҠҖжңҜгҖҒзҺҜдҝқзӯүж–№йқўзҡ„дјҳеҠҝпјҢеҝ«йҖҹжҠўеҚ еёӮеңәд»ҪйўқпјҢеӣҪеҶ…з”ҹзҢӘ养殖规模еҢ–зҡ„зЁӢеәҰеҝ«йҖҹжҸҗеҚҮпјҢеёӮеңәз«һдәүж јеұҖд№ҹдёҚж–ӯдјҳеҢ–гҖӮзӣ®еүҚпјҢжҲ‘еӣҪз”ҹзҢӘе…»ж®–иЎҢдёҡдјҒдёҡеҸҜеҲҶдёүдёӘз«һдәүжўҜйҳҹпјҢе…¶дёӯ第дёҖжўҜйҳҹдёәзү§еҺҹиӮЎд»Ҫе’Ңжё©ж°ҸиӮЎд»Ҫпјӣ第дәҢжўҜйҳҹдёәж–°еёҢжңӣе’ҢеӨ§еҢ—еҶңпјӣ第дёүжўҜйҳҹдёәжӯЈйӮҰ科жҠҖгҖҒеӮІеҶңз”ҹзү©гҖҒе·ЁжҳҹеҶңзү§зӯүгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

з”ҹзҢӘе…»ж®–жҳҜжҲ‘еӣҪеҶңдёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢеҜ№дәҺж»Ўи¶ідәә们еҜ№иӮүзұ»зҡ„йңҖжұӮе…·жңүйҮҚиҰҒж„Ҹд№үгҖӮйҡҸзқҖз”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢеӣҪ家еҜ№йЈҹе“Ғе®үе…Ёзҡ„з®ЎзҗҶе°Ҷдјҡи¶ҠжқҘи¶ҠдёҘж јпјҢиҝҷе°ҶжҺЁеҠЁз”ҹзҢӘе…»ж®–иЎҢдёҡдёҚж–ӯжҸҗй«ҳз”ҹзҢӘе…»ж®–жҠҖжңҜпјҢд»ҘиҝӣдёҖжӯҘжҸҗй«ҳйЈҹе“Ғе®үе…Ёзҡ„жҺ§еҲ¶иғҪеҠӣпјҢдҝқйҡңиЎҢдёҡжҢҒз»ӯеҸ‘еұ•гҖӮжӯӨеӨ–пјҢеӨ§и§„жЁЎдёҖдҪ“еҢ–зҡ„з»ҸиҗҘжЁЎејҸе°ҶжҲҗдёәиЎҢдёҡжңӘжқҘеҸ‘еұ•зҡ„йҮҚиҰҒи¶ӢеҠҝгҖӮеӨ§и§„жЁЎдёҖдҪ“еҢ–зҡ„з»ҸиҗҘжЁЎејҸжңүеҲ©дәҺжҸҗеҚҮдјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣпјҢйҷҚдҪҺдәӨжҳ“жҲҗжң¬пјҢиҝҳжңүеҲ©дәҺжҸҗеҚҮеҠіеҠЁз”ҹдә§ж•ҲзҺҮпјҢиҠӮзәҰзӨҫдјҡиө„жң¬зӯүгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪз”ҹзҢӘе…»ж®–иЎҢдёҡжҰӮиҝ°пјҡз”ҹзҢӘе…»ж®–дә§дёҡдёәеӣҪж°‘еҲҡйңҖпјҢеҮәж ҸйҮҸеӯҳж ҸйҮҸеӣһеҚҮиҮіжӯЈеёёж°ҙе№і [еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪз”ҹзҢӘе…»ж®–иЎҢдёҡж”ҝзӯ–зҺҜеўғгҖҒеҸ‘еұ•зҺ°зҠ¶гҖҒиЎҢдёҡеЈҒеһ’гҖҒз«һдәүж јеұҖеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)