дёҖгҖҒз”ҹзҢӘе…»ж®–иЎҢдёҡз»јиҝ°

1гҖҒз”ҹзҢӘе…»ж®–е®ҡд№үеҸҠеҲҶзұ»

з”ҹзҢӘе…»ж®–жҳҜз»ҸиҝҮз§ҚзҢӘз№ҒиӮІгҖҒд»”зҢӘиӮІиӮҘзӯүдёҖзі»еҲ—еҹ№иӮІе’Ңз№Ғж®–зӣҙеҲ°е•Ҷе“ҒиӮүзҢӘзҡ„иҝҮзЁӢгҖӮе…¶дёӯз§ҚзҢӘз”ҹдә§гҖҒй”Җе”®зҡ„зӣ®зҡ„жҳҜиӮІз§ҚгҖҒжү©з№ҒпјҢеҢ…жӢ¬жӣҫзҘ–д»Јз§ҚзҢӘгҖҒзҘ–д»Јз§ҚзҢӘе’ҢзҲ¶жҜҚд»Јз§ҚзҢӘпјӣд»”зҢӘжҢҮеҮәз”ҹдёҚд№…зҡ„е°ҸзҢӘпјҢеҸҜд»Ҙз”ЁдәҺ继з»ӯиӮІиӮҘгҖҒиӮІз§ҚжҲ–иҖ…зӣҙжҺҘеҮәе”®пјӣе•Ҷе“ҒзҢӘжҢҮд»ҘжҸҗдҫӣзҢӘиӮүдёәзӣ®зҡ„й”Җе”®зҡ„иӮІиӮҘзҢӘгҖӮ

жҲ‘еӣҪйҘІе…»зҡ„зҢӘз§ҚжҢүжқҘжәҗеҸҜеҲ’еҲҶдёәең°ж–№зҢӘз§ҚгҖҒеј•е…ҘзҢӘз§Қе’Ңеҹ№иӮІзҢӘз§ҚгҖӮжҲ‘еӣҪең°ж–№е“Ғз§ҚзҢӘз§Қзұ»иҫғеӨҡпјҢдё»иҰҒжңүж°‘зҢӘгҖҒеӨӘж№–зҢӘгҖҒйҮ‘еҚҺзҢӘгҖҒеҶ…жұҹзҢӘзӯүпјҢж•ҙдҪ“дёҠеҒҸи„ӮиӮӘеһӢпјҢе…·жңүйҖӮеә”жҖ§ејәгҖҒиӮүиҙЁеҘҪзӯүдјҳзӮ№пјҢдҪҶеӯҳеңЁз”ҹй•ҝж…ўгҖҒи„ӮиӮӘеӨҡзӯүзјәзӮ№пјӣеј•е…ҘзҢӘз§ҚпјҢдё»иҰҒдёәд»ҺеӣҪеӨ–еј•иҝӣзҡ„еӨ§зәҰе…ӢзҢӘгҖҒй•ҝзҷҪзҢӘгҖҒжқңжҙӣе…ӢзҢӘзӯүзҳҰиӮүеһӢиүҜз§ҚзҢӘпјӣеҹ№иӮІзҢӘз§ҚпјҢжҳҜеҲ©з”Ёеј•е…ҘзҢӘз§ҚдёҺжҲ‘еӣҪең°ж–№зҢӘз§ҚжқӮдәӨеҹ№иӮІжҲҗзҡ„зҢӘз§ҚпјҢеҰӮдёүжұҹзҷҪзҢӘгҖҒеҢ—дә¬й»‘зҢӘзӯүпјҢе…¶зҳҰиӮүзҺҮе’Ңз”ҹй•ҝйҖҹеәҰд»ӢдәҺең°ж–№зҢӘз§Қе’Ңеј•е…ҘзҢӘз§Қд№Ӣй—ҙгҖӮеңЁе“Ғз§ҚжқӮдәӨж–№йқўпјҢд»Ҙжқңжҙӣе…ӢгҖҒй•ҝзҷҪгҖҒеӨ§зәҰе…Ӣдёүе“Ғз§ҚзҢӘжқӮдәӨиҺ·еҫ—зҡ„дёүе…ғе•Ҷе“ҒзҢӘпјҢеӣ е…¶зҳҰиӮүзҺҮй«ҳгҖҒз”ҹй•ҝйҖҹеәҰеҝ«гҖҒйҘІж–ҷиҪ¬еҢ–зҺҮй«ҳзӯүдјҳеҠҝпјҢжҲҗдёәе•Ҷе“ҒзҢӘе…»ж®–зҡ„дё»жөҒпјҢд№ҹжҳҜзӣ®еүҚе…ЁзҗғжқӮдәӨжЁЎејҸдёӯйҮҮз”ЁжңҖеӨҡзҡ„жқӮдәӨз»„еҗҲгҖӮ

зҢӘз§ҚеҲҶзұ»иЎЁ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

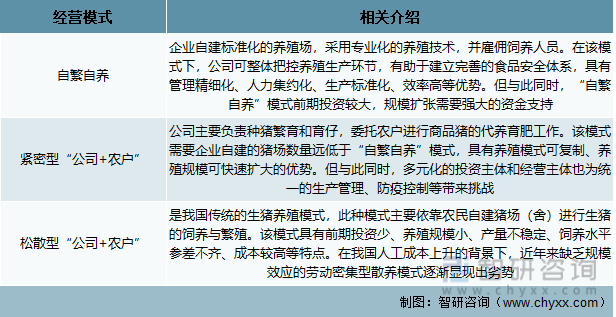

2гҖҒз”ҹзҢӘе…»ж®–иЎҢдёҡз»ҸиҗҘжЁЎејҸ

жҲ‘еӣҪз”ҹзҢӘе…»ж®–иЎҢдёҡз»ҸиҗҘжЁЎејҸдё»иҰҒжңүвҖңиҮӘз№ҒиҮӘе…»вҖқгҖҒзҙ§еҜҶеһӢвҖңе…¬еҸё+еҶңжҲ·вҖқд»ҘеҸҠжқҫж•ЈеһӢвҖңе…¬еҸё+еҶңжҲ·вҖқдёүз§ҚгҖӮе…¶дёӯпјҢ规模еҢ–е…»ж®–дјҒдёҡйҖҡеёёйҮҮз”ЁеүҚдёӨз§ҚжЁЎејҸгҖӮ

з”ҹзҢӘе…»ж®–иЎҢдёҡз»ҸиҗҘжЁЎејҸеҲҶжһҗ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

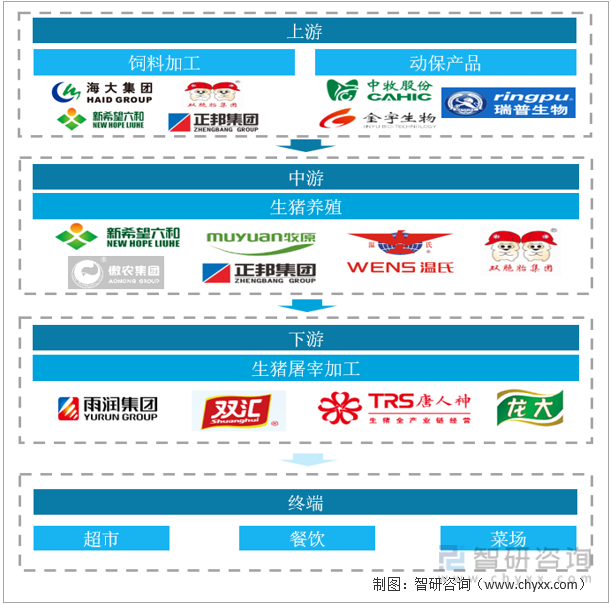

3гҖҒз”ҹзҢӘе…»ж®–иЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

з”ҹзҢӘе…»ж®–иЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒжҳҜдёәе…»ж®–жҙ»еҠЁжҸҗдҫӣжңҚеҠЎе’ҢеҺҹжқҗж–ҷзҡ„дјҒдёҡпјҢеҢ…жӢ¬е…ҪеҢ»е…ҪиҚҜдјҒдёҡгҖҒйҘІж–ҷеҺҹж–ҷдјҒдёҡзӯүпјӣдёӯжёёдё»иҰҒжҳҜз”ҹзҢӘе…»ж®–дјҒдёҡпјӣдёӢжёёдё»иҰҒдёәеұ е®°е’ҢеҠ е·ҘдјҒдёҡгҖӮ

з”ҹзҢӘе…»ж®–иЎҢдёҡдә§дёҡй“ҫзӨәж„Ҹеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

1пјүдёҠжёёиЎҢдёҡзҡ„е…іиҒ”жҖ§еҸҠеҪұе“Қ

зҢӘйҘІж–ҷиЎҢдёҡеұһдәҺе……еҲҶз«һдәүиЎҢдёҡпјҢз»ҸеҺҶдәҶиҝ‘дәӣе№ҙзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҲ‘еӣҪзҢӘйҘІж–ҷиЎҢдёҡйҖҗжӯҘиҝӣе…ҘдәҶдә§дёҡеҢ–гҖҒ规模еҢ–гҖҒйӣҶеӣўеҢ–зҡ„еҸ‘еұ•йҳ¶ж®өпјҢиЎҢдёҡ兼并ж•ҙеҗҲзҡ„йҖҹеәҰеҠ еҝ«пјҢеӨ§жү№и§„жЁЎе°ҸгҖҒе®һеҠӣи–„ејұгҖҒжҠҖжңҜиҗҪеҗҺзҡ„зҢӘйҘІж–ҷдјҒдёҡиў«еёӮеңәж·ҳжұ°гҖӮзӣ®еүҚпјҢиЎҢдёҡеҶ…дјҳеҠҝдјҒдёҡеҢ…жӢ¬ж–°еёҢжңӣгҖҒеҸҢиғһиғҺзӯүгҖӮжҲ‘еӣҪзҢӘйҘІж–ҷиЎҢдёҡеҸ‘еұ•еёҰеҠЁдәҶз”ҹзҢӘе…»ж®–дә§дёҡзҡ„еҸ‘еұ•пјҢжҸҗеҚҮдәҶжҲ‘еӣҪз”ҹзҢӘе…»ж®–дә§дёҡ规模еҢ–гҖҒйӣҶзәҰеҢ–йҘІе…»ж°ҙе№іпјҢдёәеҠ еҝ«з”ҹзҢӘе…»ж®–дә§дёҡз”ҹдә§ж–№ејҸиҪ¬еҸҳгҖҒе»әи®ҫзҺ°д»Јз”ҹзҢӘе…»ж®–дә§дёҡжү“дёӢдәҶеқҡе®һзҡ„зү©иҙЁеҹәзЎҖгҖӮ

2пјүдёӢжёёиЎҢдёҡзҡ„е…іиҒ”жҖ§еҸҠеҪұе“Қ

жҲ‘еӣҪз”ҹзҢӘеұ е®°еҠ е·ҘиЎҢдёҡз«һдәүж јеұҖй«ҳеәҰеҲҶж•ЈпјҢж•ҙеҗҲеҚҮзә§з©әй—ҙе·ЁеӨ§пјҢеӨ§еһӢеұ е®°еҠ е·ҘдјҒдёҡеҚ жҜ”иҫғдҪҺпјҢиЎҢдёҡеҶ…йҫҷеӨҙдјҒдёҡжңүеҸҢжұҮгҖҒйӣЁж¶ҰгҖҒйҫҷеӨ§йЈҹе“ҒзӯүгҖӮз”ҹзҢӘз»ҸиҝҮеұ е®°еҠ е·ҘзҺҜиҠӮиҝӣе…ҘжңҖз»Ҳзҡ„ж¶Ҳиҙ№зҺҜиҠӮпјҢдә§е“Ғдё»иҰҒйҖҡиҝҮеҶңиҙёеёӮеңәгҖҒе•Ҷеңәи¶…еёӮгҖҒйӨҗйҘ®дјҒдёҡзӯүжё йҒ“й”Җе”®з»ҷз»Ҳз«Ҝж¶Ҳиҙ№иҖ…гҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪдёҚж–ӯеҠ ејәж¶Ҳиҙ№еҶ…йңҖзҡ„и°ғжҺ§ж”ҝзӯ–пјҢзӨҫдјҡдҝқйҡңдҪ“зі»дёҚж–ӯеҒҘе…ЁпјҢжү№еҸ‘йӣ¶е”®еҸҠйӨҗйҘ®дёҡеёӮеңәз©әй—ҙе·ЁеӨ§пјҢдёӢжёёиЎҢдёҡзҡ„иүҜеҘҪеҸ‘еұ•жҖҒеҠҝдёәз”ҹзҢӘе…»ж®–дә§дёҡзҡ„жҢҒз»ӯеҒҘеә·еҸ‘еұ•еҘ е®ҡдәҶеқҡе®һзҡ„еёӮеңәеҹәзЎҖгҖӮ

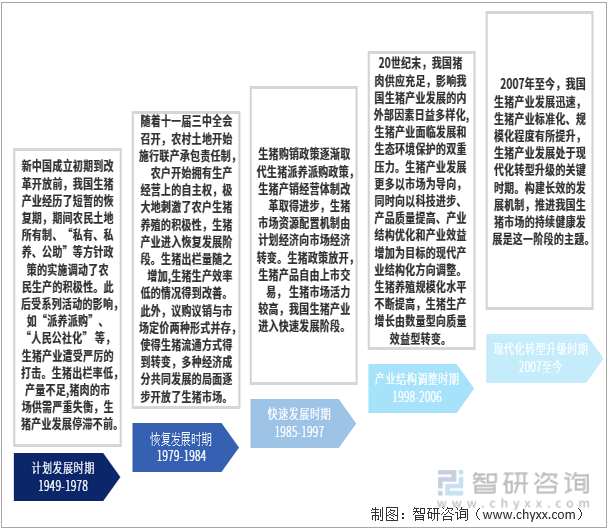

4гҖҒз”ҹзҢӘе…»ж®–иЎҢдёҡеҸ‘еұ•еҺҶзЁӢеҲҶжһҗ

зәөи§ӮжҲ‘еӣҪз”ҹзҢӘе…»ж®–дә§дёҡеҸ‘еұ•еҺҶзЁӢпјҢжҲ‘еӣҪз”ҹзҢӘе…»ж®–дә§дёҡеӨ§иҮҙз»ҸеҺҶдәҶи®ЎеҲ’еҸ‘еұ•ж—¶жңҹгҖҒжҒўеӨҚеҸ‘еұ•ж—¶жңҹгҖҒеҝ«йҖҹеҸ‘еұ•ж—¶жңҹгҖҒдә§дёҡз»“жһ„и°ғж•ҙж—¶жңҹе’ҢзҺ°д»ЈеҢ–иҪ¬еһӢеҚҮзә§ж—¶жңҹдә”дёӘйҳ¶ж®өгҖӮзӣ®еүҚпјҢжҲ‘еӣҪз”ҹзҢӘе…»ж®–дә§дёҡеңЁдҝғиҝӣд№Ўжқ‘жҢҜе…ҙе’ҢжҸҗй«ҳеҶң民收е…Ҙж°ҙе№ідёҠеҸ‘жҢҘзқҖйҮҚиҰҒдҪңз”ЁгҖӮ

з”ҹзҢӘе…»ж®–иЎҢдёҡеҸ‘еұ•еҺҶзЁӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

5гҖҒз”ҹзҢӘе…»ж®–иЎҢдёҡж”ҝзӯ–зҺҜеўғеҲҶжһҗ

дёә规иҢғе’ҢдҝғиҝӣжҲ‘еӣҪз•ңзү§дёҡеҸ‘еұ•пјҢжҸҗй«ҳжҲ‘еӣҪз•ңзү§дёҡзҺ°д»ЈеҢ–ж°ҙе№іпјҢдҝқйҡңеҶңдә§е“Ғдҫӣз»ҷпјҢдёӯе…ұдёӯеӨ®гҖҒеӣҪеҠЎйҷўиҮӘ2004е№ҙд»ҘжқҘиҝһз»ӯеӨҡе№ҙеҸ‘еёғзҡ„вҖңдёҖеҸ·ж–Ү件вҖқдёӯпјҢйғҪеҜ№з•ңзү§дёҡзҡ„еҸ‘еұ•ж–№й’Ҳе’Ңж”ҜжҢҒз•ңзү§дёҡеҸ‘еұ•зҡ„жҺӘж–ҪеҒҡеҮәдәҶйҮҚиҰҒйғЁзҪІгҖӮд»Һдёӯе…ұдёӯеӨ®гҖҒеӣҪеҠЎйҷўеҸ‘еёғзҡ„вҖңдёҖеҸ·ж–Ү件вҖқеҸҜи§ҒпјҢз”ҹзҢӘзЁідә§дҝқдҫӣе…ізі»еӣҪи®Ўж°‘з”ҹпјҢзЁіе®ҡз”ҹзҢӘз”ҹдә§гҖҒжҺЁеҠЁз”ҹзҢӘж ҮеҮҶеҢ–гҖҒ规模еҢ–е…»ж®–еңЁеӣҪ家ж”ҝзӯ–еұӮйқўе·Іиў«жҸҗеҲ°дәҶз©әеүҚзҡ„й«ҳеәҰгҖӮ

2015-2023е№ҙдёӯеӣҪвҖңдёҖеҸ·ж–Ү件вҖқдё»иҰҒж”ҝзӯ–еҶ…е®№еҲҶжһҗ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

6гҖҒз”ҹзҢӘе…»ж®–иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

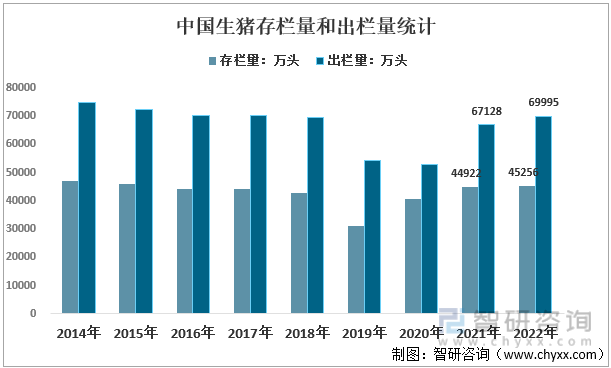

1пјүз”ҹзҢӘеӯҳж ҸйҮҸе’ҢеҮәж ҸйҮҸеҲҶжһҗ

еҸ—2018е№ҙ8жңҲзҲҶеҸ‘зҡ„йқһжҙІзҢӘзҳҹз–«жғ…зҡ„еҪұе“ҚпјҢжҲ‘еӣҪз”ҹзҢӘдә§иғҪдёҘйҮҚеҸ—жҚҹпјҢ2019е№ҙз”ҹзҢӘеӯҳж ҸйҮҸе’ҢеҮәж ҸйҮҸеқҮдә§з”ҹиҫғеӨ§зЁӢеәҰзҡ„дёӢйҷҚпјҢеҲҶеҲ«дёә3.1е’Ң5.44дәҝеӨҙгҖӮдёәдҝқйҡңз”ҹзҢӘдҫӣз»ҷпјҢ2019е№ҙжқҘеӣҪ家еҸ‘еёғдҝғиҝӣз”ҹзҢӘз”ҹдә§жҒўеӨҚдёҖзі»еҲ—ж”ҝзӯ–жҺӘж–ҪпјҢз”ҹзҢӘз”ҹдә§еҪўеҠҝејҖе§ӢеҘҪиҪ¬пјҢ2022е№ҙжҲ‘еӣҪз”ҹзҢӘеӯҳж ҸйҮҸе’ҢеҮәж ҸйҮҸеҲҶеҲ«дёә4.53е’Ң7дәҝеӨҙгҖӮ

2014-2022е№ҙдёӯеӣҪз”ҹзҢӘеӯҳж ҸйҮҸе’ҢеҮәж ҸйҮҸз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еҶ…е®№ж‘ҳиҮӘжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪз”ҹзҢӘе…»ж®–иЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢ

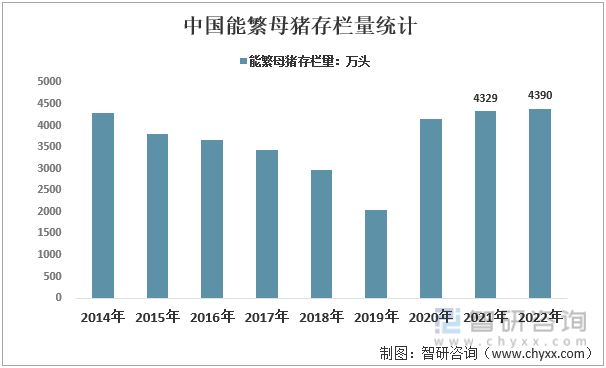

жҲ‘еӣҪзҡ„з§ҚзҢӘз№ҒиӮІе·ҘдҪңиҝҳеҒңз•ҷеңЁеӣҪеӨ–еј•з§Қйҳ¶ж®өпјҢдёҚиғҪе®Ңе…Ёе®һзҺ°иҮӘдё»еҲӣж–°пјҢеҜјиҮҙжҲ‘еӣҪеҺҹз§ҚзҢӘй•ҝжңҹдҫқиө–иҝӣеҸЈгҖӮз§ҚзҢӘжҳҜз”ҹзҢӘе…»ж®–иЎҢдёҡе®һзҺ°еҝ«йҖҹеҸ‘еұ•зҡ„ж №жң¬дҝқйҡңпјҢз»ҸиҝҮж”№йқ©ејҖж”ҫеҗҺ40еӨҡе№ҙзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪз”ҹзҢӘиӮІз§ҚдҪ“зі»е·Із»ҸеҲқжӯҘе»әз«ӢгҖӮжҲӘжӯўиҮі2022е№ҙпјҢе…ЁеӣҪиғҪз№ҒжҜҚзҢӘеӯҳж ҸйҮҸ4390дёҮеӨҙпјҢдёәжӯЈеёёдҝқжңүйҮҸ4100дёҮеӨҙзҡ„107%пјҢз•Ҙй«ҳдәҺдә§иғҪи°ғжҺ§з»ҝиүІеҗҲзҗҶеҢәеҹҹзҡ„дёҠйҷҗгҖӮ

2014-2022е№ҙдёӯеӣҪиғҪз№ҒжҜҚзҢӘеӯҳж ҸйҮҸз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡеҶңдёҡеҶңжқ‘йғЁгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2пјүз”ҹзҢӘе…»ж®–иЎҢдёҡдә§еҖји§„жЁЎеҲҶжһҗ

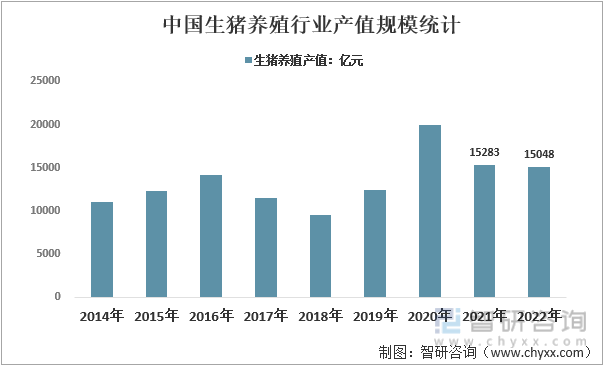

жҲ‘еӣҪдёәз”ҹзҢӘе…»ж®–еӨ§еӣҪпјҢ2022е№ҙжҲ‘еӣҪз”ҹзҢӘе…»ж®–иЎҢдёҡдә§еҖјдёә15048дәҝе…ғпјҢдҪҶжҳҜдёҺзҫҺеӣҪзӯүз”ҹзҢӘе…»ж®–еӨ§еӣҪзӣёжҜ”пјҢжҲ‘еӣҪж ҮеҮҶеҢ–гҖҒ规模еҢ–е…»ж®–зЁӢеәҰиҫғдҪҺпјҢиҷҪ然иҝ‘е№ҙжқҘ规模еҢ–зЁӢеәҰеңЁдёҚж–ӯжҸҗй«ҳпјҢдҪҶж•Је…»жҲ·гҖҒдёӯе°Ҹ规模养殖еңәз»ҸиҗҘжҜ”йҮҚд»Қ然иҫғй«ҳгҖӮ

2014-2022е№ҙдёӯеӣҪз”ҹзҢӘе…»ж®–иЎҢдёҡдә§еҖји§„жЁЎз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

3пјүз”ҹзҢӘд»·ж јеҲҶжһҗ

2019е№ҙжҲ‘еӣҪз”ҹзҢӘеҮәж ҸйҮҸдёӢйҷҚпјҢз”ҹзҢӘд»·ж је‘ҲзҺ°еүҚдҪҺеҗҺй«ҳзҡ„иө°еҠҝпјҢе…Ёе№ҙеқҮд»·ж¶Ёе№…иҫғеӨ§пјҢдёә20.35е…ғ/еҚғе…Ӣпјӣ2020е№ҙпјҢиҷҪ然жҲ‘еӣҪз”ҹзҢӘдә§иғҪеңЁйҖҗжӯҘжҒўеӨҚпјҢдҪҶеӣ дёәеүҚжңҹдә§иғҪеҺ»еҢ–е№…еәҰиҫғеӨ§пјҢеӣ жӯӨж•ҙдҪ“д»Қ然еӨ„дәҺдҫӣдёҚеә”жұӮзҠ¶жҖҒпјҢе…Ёе№ҙеқҮд»·иҝӣдёҖжӯҘжҸҗй«ҳпјҢдёә34.02е…ғ/еҚғе…Ӣпјӣ2021е№ҙпјҢдә§иғҪеҹәжң¬жҒўеӨҚпјҢеёӮеңәдҫӣеә”жҳҺжҳҫеӣһеҚҮпјҢз”ҹзҢӘд»·ж јеҝ«йҖҹдёӢи·ҢпјҢе…Ёе№ҙеқҮд»·йҷҚиҮі20.20е…ғ/еҚғе…Ӣпјӣ2022е№ҙпјҢиЎҢдёҡдә§иғҪе…ЁйқўжҒўеӨҚпјҢе№ҙеҶ…з”ҹзҢӘд»·ж јжіўеҠЁе№…еәҰиҫғеӨ§пјҢе…Ёе№ҙеқҮд»·дёә19.01е…ғ/еҚғе…ӢгҖӮ

2014-2022е№ҙдёӯеӣҪз”ҹзҢӘд»·ж јеҲҶжһҗ

иө„ж–ҷжқҘжәҗпјҡеҶңдёҡеҶңжқ‘йғЁгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒз”ҹзҢӘе…»ж®–иЎҢдёҡдҝғиҝӣдёҺйҳ»зўҚеӣ зҙ еҲҶжһҗ

1гҖҒдҝғиҝӣеӣ зҙ еҲҶжһҗ

1пјүеӣҪ家ж”ҝзӯ–ж”ҜжҢҒ

з”ҹзҢӘе…»ж®–дёҡжҳҜеҶңдёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢзҢӘиӮүзҡ„дҫӣеә”зӣҙжҺҘе…ізі»зқҖеӣҪи®Ўж°‘з”ҹгҖӮеӣҪ家еңЁи§„жЁЎе…»ж®–гҖҒеҢәеҹҹеҸ‘еұ•гҖҒи®ҫж–Ҫз”Ёең°гҖҒдҝЎиҙ·жү¶жҢҒзӯүеҗ„дёӘж–№йқўеҮәеҸ°иҜёеӨҡж”ҝзӯ–жү¶жҢҒз”ҹзҢӘе…»ж®–дёҡзҡ„еҸ‘еұ•пјҢдҝқйҡңзҢӘиӮүдҫӣеә”пјҢжҺЁеҠЁз”ҹзҢӘж ҮеҮҶеҢ–гҖҒ规模еҢ–е…»ж®–гҖӮ

2пјүзҢӘиӮүж¶Ҳиҙ№йҮҸеҹәж•°е·ЁеӨ§

жҲ‘еӣҪдәәеҸЈеӨ§еӣҪзҡ„ең°дҪҚе’Ңй•ҝд№…д»ҘжқҘзҢӘиӮүзҡ„ж¶Ҳиҙ№д№ жғҜеҶіе®ҡдәҶжҲ‘еӣҪзҢӘиӮүж¶Ҳиҙ№еҹәж•°е·ЁеӨ§гҖӮжҲ‘еӣҪзҺ°жҳҜе…ЁзҗғжңҖеӨ§зҡ„зҢӘиӮүз”ҹдә§гҖҒж¶Ҳиҙ№еёӮеңәпјҢ2022е№ҙзҢӘиӮүдә§йҮҸеҚ иӮүзұ»жҖ»дә§йҮҸзҡ„жҜ”дҫӢиҫҫ60%пјҢеёӮеңә规模巨еӨ§гҖӮйҡҸзқҖжҲ‘еӣҪдәәеҸЈж•°йҮҸе’Ңеұ…民收е…Ҙзҡ„жҢҒз»ӯеўһй•ҝгҖҒеҹҺй•ҮеҢ–зҡ„жҢҒз»ӯжҺЁиҝӣпјҢдёҖе®ҡзЁӢеәҰдёҠжӢүеҠЁж¶Ҳиҙ№иҖ…еҜ№еҢ…жӢ¬зҢӘиӮүеңЁеҶ…зҡ„еҠЁзү©иӣӢзҷҪйңҖжұӮйҮҸзҡ„еўһеҠ гҖӮ

3пјү科жҠҖиөӢиғҪиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•

зү©иҒ”зҪ‘гҖҒжҷәиҒ”зҪ‘гҖҒеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—зӯүж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜзҡ„еә”з”ЁжӯЈж·ұеҲ»ең°ж”№еҸҳзқҖзҺ°д»Јз”ҹдә§з”ҹжҙ»ж–№ејҸгҖӮзҺ°д»ЈеҢ–е…»ж®–еңәйҖҡиҝҮйӣҶжҲҗз”өеӯҗиҜҶеҲ«е№¶еҜ№з•ңзҰҪеңҲиҲҚйҖҡйЈҺжё©жҺ§гҖҒз©әж°”иҝҮж»ӨгҖҒзҺҜеўғж„ҹзҹҘзӯүи®ҫеӨҮиҝӣиЎҢжҷәиғҪеҢ–ж”№йҖ зҡ„ж–№ејҸпјҢе®һзҺ°дәҶе…»ж®–зҺҜеўғжҷәиғҪзӣ‘жҺ§е’ҢзІҫеҮҶйҘІе–ӮпјӣйҖҡиҝҮдёӘдҪ“дҪ“еҫҒжҷәиғҪзӣ‘жөӢжҠҖжңҜзҡ„еә”з”ЁпјҢе®һзҺ°еҜ№еҠЁзү©з–«з—…з–«жғ…зҡ„зІҫеҮҶиҜҠж–ӯгҖҒйў„иӯҰгҖҒйҳІжҺ§пјӣйҖҡиҝҮйҘІж–ҷ-е…ҪиҚҜ-е…»ж®–-еұ е®°з”ҹдә§з»ҸиҗҘж•°жҚ®зӣҙиҒ”зӣҙжҠҘпјҢжһ„е»әвҖңдёҖеңәдёҖз ҒгҖҒдёҖз•ңдёҖж ҮвҖқеҠЁжҖҒж•°жҚ®еә“пјҢе®һзҺ°дәҶз•ңзү§з”ҹдә§гҖҒжөҒйҖҡгҖҒеұ е®°еҗ„зҺҜиҠӮдҝЎжҒҜдә’иҒ”дә’йҖҡд»ҘеҸҠз•ңзҰҪдә§е“ҒиҙЁйҮҸзҡ„е…ЁзЁӢиҝҪжәҜгҖӮ

2гҖҒйҳ»зўҚеӣ зҙ еҲҶжһҗ

1пјүйҮҚеӨ§з–«жғ…зҡ„еЁҒиғҒ

з”ҹзҢӘз”ҹй•ҝиҝҮзЁӢдёӯдјҙйҡҸзқҖеҗ„з§Қз–«з—…зҡ„еЁҒиғҒгҖӮз”ҹзҢӘе…»ж®–дјҒдёҡиӢҘзҲҶеҸ‘еӨ§и§„жЁЎз–«жғ…пјҢе°ҶзӣҙжҺҘз»ҷдјҒдёҡзҡ„з”ҹдә§еёҰжқҘжҚҹе®ігҖӮеҰӮ2018е№ҙ8жңҲпјҢжҲ‘еӣҪеҸ‘з”ҹйҰ–дҫӢйқһжҙІзҢӘзҳҹз–«жғ…пјҢжӯӨеҗҺз–«жғ…еңЁе…ЁеӣҪеӨ§йғЁеҲҶең°еҢәејҖе§Ӣ蔓延пјҢеҜ№з”ҹзҢӘе…»ж®–иЎҢдёҡйҖ жҲҗдәҶиҫғеӨ§еҶІеҮ»гҖӮ

2пјүйЈҹе“Ғе®үе…Ёй—®йўҳ

з”ҹзҢӘе…»ж®–дёҡеҶ…йғЁзҡ„йғЁеҲҶдёӯе°ҸеһӢе…»ж®–дјҒдёҡгҖҒж•Је…»жҲ·еҸҜиғҪдјҡз”ҹдә§еҮәдёҚз¬ҰеҗҲйЈҹе“Ғе®үе…ЁиҰҒжұӮзҡ„зҢӘиӮүдә§е“ҒпјҢд»ҺиҖҢеҚұе®іеҲ°ж¶Ҳиҙ№иҖ…зҡ„еҒҘеә·пјҢйҖ жҲҗйЈҹе“Ғе®үе…ЁдәӢ件гҖӮдёҖж—ҰеҸ‘з”ҹдёҺзҢӘиӮүдә§е“Ғзӣёе…ізҡ„йҮҚеӨ§йЈҹе“Ғе®үе…ЁдәӢ件пјҢиЎҢдёҡеҶ…дјҒдёҡйғҪе°ҶеҸ—еҲ°жіўеҸҠгҖӮ

3пјүеңҹең°иө„жәҗзҡ„зЁҖзјә

з”ҹзҢӘ规模еҢ–е…»ж®–йңҖиҰҒйҖӮеҗҲзҡ„з•ңзҰҪе…»ж®–з”Ёең°ж”ҜжҢҒгҖӮйҡҸзқҖеҹҺй•ҮеҢ–е»әи®ҫзҡ„еҠ еҝ«пјҢиҝңзҰ»еҹҺеёӮзҡ„еҶңжқ‘зә·зә·иў«еҲ’еҲҶдёәеҹҺйғҠеҢәпјҢеҸҜдҫӣз•ңзҰҪе…»ж®–еҲ©з”Ёзҡ„еңҹең°ж„ҲеҸ‘зҙ§еј пјҢд»ҺиҖҢеҲ¶зәҰ规模еҢ–з”ҹзҢӘе…»ж®–дјҒдёҡзҡ„жү©еј гҖӮжӯӨеӨ–пјҢеңЁеёӮеңәз»ҸжөҺдҪңз”ЁдёӢпјҢеңҹең°жҲҗжң¬д№ҹеңЁеўһеҠ гҖӮ

4пјүзҢӘиӮүеёӮеңәд»·ж јеҸҳеҠЁйЈҺйҷ©

иҝ‘еҚҒе№ҙжқҘпјҢжҲ‘еӣҪзҢӘиӮүд»·ж јз»ҸеҺҶдәҶеӨҡиҪ®д»·ж је‘ЁжңҹпјҢд»·ж јжіўеҠЁжҖ§зү№еҫҒжҳҺжҳҫгҖӮзҢӘиӮүд»·ж јжіўеҠЁеҜ№зҢӘиӮүе…»ж®–иЎҢдёҡеҶ…дјҒдёҡжҜӣеҲ©зҺҮе’ҢеҮҖеҲ©ж¶ҰеҪұе“ҚиҫғеӨ§пјҢеҜ№дјҒдёҡзӣҲеҲ©зЁіе®ҡжҖ§йҖ жҲҗеҪұе“ҚгҖӮ2022е№ҙ10жңҲдёӢж—¬д»ҘжқҘпјҢз”ұдәҺеүҚжңҹдёҖдәӣе…»ж®–еңәжҲ·еҺӢж Ҹжғңе”®пјҢзҢӘиӮүдә§йҮҸиҝҳеңЁеўһеҠ пјҢдҫӣйңҖзҹӣзӣҫеҠ еү§пјҢзҢӘиӮүд»·ж јжҢҒз»ӯдҪҺдҪҚиҝҗиЎҢгҖӮжҚ®еӣҪеҶ…еӨҙйғЁзҢӘиӮүе…»ж®–дјҒдёҡеҸ‘еёғзҡ„2023е№ҙдёҖеӯЈжҠҘжҳҫзӨәпјҢдјҒдёҡеҮҖеҲ©ж¶ҰеқҮеӨ„дәҺеӨ§е№…еәҰдәҸжҚҹзҠ¶жҖҒгҖӮ

дёүгҖҒз”ҹзҢӘе…»ж®–иЎҢдёҡеЈҒеһ’еҲҶжһҗ

1гҖҒиө„йҮ‘еЈҒеһ’

规模еҢ–з”ҹзҢӘе…»ж®–дә§дёҡеұһдәҺиө„йҮ‘еҜҶйӣҶеһӢиЎҢдёҡпјҢе…·жңүе»әз«Ӣз§ҚзҢӘз№ҒиӮІдҪ“зі»иҠұиҙ№й«ҳгҖҒе·ҘзЁӢе»әи®ҫжҠ•иө„еӨ§гҖҒз”ҹдә§и®ҫеӨҮд»·ж јй«ҳгҖҒеҜ№зҺҜдҝқеёғеұҖе’ҢйҳІз–«дҪ“зі»иҰҒжұӮиҫғй«ҳзӯүзү№зӮ№гҖӮиЎҢдёҡж–°иҝӣе…ҘиҖ…дёәеҪўжҲҗз«һдәүдјҳеҠҝеҝ…йЎ»дёҖж¬ЎжҖ§жҠ•е…ҘеӨ§йҮҸиө„йҮ‘з”ЁдәҺж–°е»әеңәжҲҝпјҢ并е»әз«Ӣз§ҚзҢӘз№ҒиӮІдҪ“зі»пјҢдә§е“ҒиҗҘй”ҖдҪ“зі»д»ҘеҸҠе…¶д»–зӣёеә”зҡ„й…ҚеҘ—и®ҫж–ҪгҖӮеҗҢж—¶з”ҹзҢӘе…»ж®–е‘ЁжңҹзӣёеҜ№иҫғй•ҝпјҢз”ҹдә§з»ҸиҗҘиҝҮзЁӢдёӯйңҖиҰҒиҫғеӨҡзҡ„жөҒеҠЁиө„йҮ‘з”ЁдәҺе‘ЁиҪ¬гҖӮеӣ жӯӨпјҢ规模еҢ–з”ҹзҢӘе…»ж®–еӯҳеңЁиҫғй«ҳзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

зӣ®еүҚпјҢз”ҹзҢӘе…»ж®–е·Із»ҸеҪўжҲҗдәҶдёҖж•ҙеҘ—е®Ңж•ҙзҡ„е·ҘиүәжөҒзЁӢе’ҢдҪңдёҡжҢҮеҜјпјҢзјәд№Ҹдё“й—ЁжҠҖжңҜдәәе‘ҳзҡ„ж•Је…»еҶңжҲ·еҫҲйҡҫеңЁе…»ж®–з»ҶиҠӮдёӯе…Ёйқўе®һзҺ°з”ҹзҢӘйҘІе…»зҡ„жңҖеӨ§еҢ–ж•ҲзӣҠгҖӮ规模еҢ–з”ҹзҢӘе…»ж®–дјҒдёҡеңЁз–«з—…йҳІжҺ§гҖҒиӮІз§ҚжҠҖжңҜгҖҒиҗҘе…»жҠҖжңҜгҖҒжҲҗжң¬жҺ§еҲ¶гҖҒзІҫз»ҶеҢ–з®ЎзҗҶгҖҒиҚҜзү©ж®Ӣз•ҷжҺ§еҲ¶е…·жңүиҫғеҘҪзҡ„жҠҖжңҜе’Ңз®ЎзҗҶз§ҜзҙҜпјҢиғҪеӨҹе®һзҺ°й«ҳж•Ҳзҡ„з»јеҗҲжҲҗжң¬жҺ§еҲ¶еҸҠз”ҹзҢӘе“ҒиҙЁзҡ„дҝқйҡңпјҢиҝӣиҖҢеҪўжҲҗеёӮеңәз«һдәүдјҳеҠҝпјҢеӣ жӯӨ规模еҢ–е…»ж®–е…·жңүиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

3гҖҒдәәжүҚеЈҒеһ’

дјҙйҡҸзқҖз”ҹзҢӘе…»ж®–иЎҢдёҡиҪ¬еһӢеҚҮзә§пјҢиЎҢдёҡйҖҗжёҗеҗ‘жҠҖжңҜеҜҶйӣҶеһӢиҪ¬еҸҳгҖӮзҺ°д»ЈеҢ–гҖҒйӣҶзәҰеҢ–гҖҒ规模еҢ–зҡ„з”ҹзҢӘе…»ж®–з”ҹдә§жЁЎејҸйңҖй…ҚеӨҮжҺҢжҸЎзҺ°д»ЈеҢ–з”ҹдә§жҠҖжңҜзҡ„дәәжүҚе’ҢиЎҢдёҡдё“дёҡз®ЎзҗҶдәәжүҚгҖӮеҗҢж—¶пјҢдёәдҝқиҜҒдјҒдёҡжҠҖжңҜзҡ„иҗҪе®һдёҺз§ҜзҙҜпјҢдјҒдёҡиҝҳйңҖе»әз«Ӣе®Ңе–„зҡ„дәәжүҚеҹ№е…»еҲ¶еәҰе’Ңе…Ёйқўзҡ„жҠҖжңҜеҹ№и®ӯдҪ“зі»пјҢ规模еҢ–еӨ§еһӢе…»ж®–дјҒдёҡеңЁдәәжүҚз§ҜзҙҜе’Ңеҹ№иӮІж–№йқўиҫғж•Је…»жҲ·е’Ңе°ҸеһӢе…»ж®–дјҒдёҡе…·жңүжҳҺжҳҫдјҳеҠҝгҖӮ

4гҖҒзҺҜдҝқеЈҒеһ’

йҡҸзқҖеұ…ж°‘зҺҜдҝқж„ҸиҜҶзҡ„еўһејәгҖҒеӣҪ家еҜ№зҺҜеўғдҝқжҠӨж ҮеҮҶзҡ„жҸҗй«ҳеҸҠзӣ‘з®ЎжҺӘж–Ҫзҡ„еҠ ејәпјҢз”ҹзҢӘ规模еҢ–е…»ж®–зҡ„зҺҜдҝқеҮҶе…Ҙй—Ёж§ӣд№ҹйҖҗжӯҘжҸҗй«ҳгҖӮ规模е°ҸгҖҒзҺҜдҝқи®ҫж–Ҫи–„ејұзҡ„е…»ж®–дјҒдёҡи¶ҠжқҘи¶Ҡйҡҫд»ҘйҖӮеә”иЎҢдёҡеҸ‘еұ•зҡ„иҰҒжұӮгҖӮ

еӣӣгҖҒз”ҹзҢӘе…»ж®–иЎҢдёҡз«һдәүж јеұҖеҲҶжһҗ

1гҖҒеҢәеҹҹз«һдәүж јеұҖ

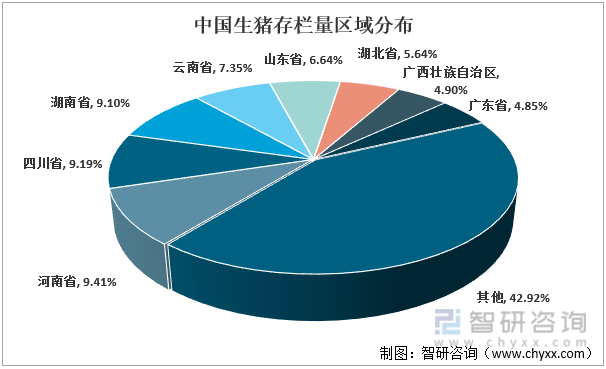

д»ҺеҢәеҹҹз«һдәүжқҘзңӢпјҢжІіеҚ—зңҒжҳҜз”ҹзҢӘе…»ж®–еӨ§зңҒпјҢз”ҹзҢӘе…»ж®–еңЁе“Ғз§ҚгҖҒз®ЎзҗҶгҖҒжҠҖжңҜгҖҒ规模еҢ–зЁӢеәҰдёҠиҝ…йҖҹеҸ‘еұ•пјҢ2022е№ҙз”ҹзҢӘеӯҳж ҸйҮҸдёә4260.52дёҮеӨҙпјҢеҚ е…ЁеӣҪжҖ»еӯҳж ҸйҮҸзҡ„жҜ”йҮҚдёә9.41%пјҢдҪҚеұ…е…ЁеӣҪ第дёҖгҖӮеӣӣе·қзңҒе’Ңж№–еҚ—зңҒд№ҹжҳҜз”ҹзҢӘе…»ж®–еӨ§зңҒпјҢ2022е№ҙз”ҹзҢӘеӯҳж ҸйҮҸеҲҶеҲ«дёә4158.6е’Ң4116.2дёҮеӨҙпјҢеҲҶеҲ«еҚ е…ЁеӣҪзҡ„жҜ”йҮҚдёә9.19%е’Ң9.10%гҖӮ

2022е№ҙдёӯеӣҪз”ҹзҢӘеӯҳж ҸйҮҸеҢәеҹҹеҲҶеёғ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒеҗ„ең°ж–№з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2гҖҒдјҒдёҡз«һдәүж јеұҖ

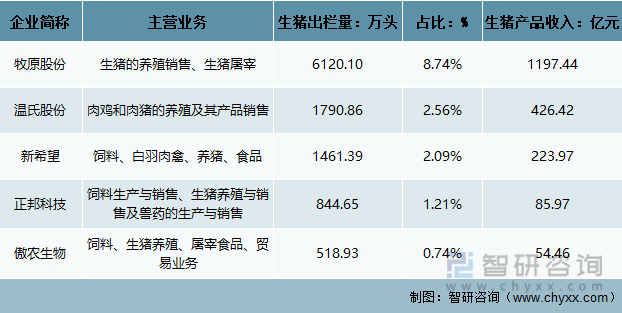

иҝ‘е№ҙжқҘпјҢйҡҸзқҖз”Ёе·ҘжҲҗжң¬зҡ„дёҠж¶ЁгҖҒйҳІз–«иҰҒжұӮзҡ„еӨ§е№…жҸҗеҚҮпјҢж•ЈжҲ·е…»ж®–жЁЎејҸзҡ„иҮӘиә«з»ҸжөҺжҖ§д»ҘеҸҠдә§еҮәж•ҲзҺҮдёҺ规模养殖模ејҸзҡ„е·®и·қе°ҶйҖҗжёҗжӢүеӨ§пјҢиҝҷдёҖе®ҡзЁӢеәҰдёҠеҠ йҖҹдәҶж•ЈжҲ·зҡ„еҮәжё…гҖӮиЎҢдёҡеҶ…йўҶе…ҲдјҒдёҡеҮӯеҖҹиө„йҮ‘гҖҒжҲҗжң¬гҖҒжҠҖжңҜгҖҒзҺҜдҝқзӯүж–№йқўзҡ„дјҳеҠҝпјҢеҝ«йҖҹжҠўеҚ еёӮеңәд»ҪйўқпјҢиЎҢдёҡ规模еҢ–зЁӢеәҰеҝ«йҖҹжҸҗеҚҮгҖӮжҲӘиҮі2022е№ҙпјҢз”ҹзҢӘеҮәж ҸжҺ’еҗҚеүҚдә”зҡ„дјҒдёҡеҗҲи®ЎеёӮеңәд»ҪйўқзәҰ15.34%пјҢиҫғ2021е№ҙиЎҢдёҡеҮәж ҸжҺ’еҗҚеүҚдә”зҡ„еҗҲи®ЎеёӮеңәд»Ҫйўқеўһй•ҝдәҶ6.12дёӘзҷҫеҲҶзӮ№гҖӮ

2022е№ҙз”ҹзҢӘе…»ж®–иЎҢдёҡеҮәж ҸжҺ’еҗҚеүҚдә”дјҒдёҡз»ҸиҗҘжғ…еҶөеҲҶжһҗ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе…¬е‘ҠгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒз”ҹзҢӘе…»ж®–иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ

1пјүдјҒдёҡ规模еҢ–гҖҒдёҖдҪ“еҢ–з»ҸиҗҘжЁЎејҸе°ҶжҲҗдёәиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

еӨ§и§„жЁЎдёҖдҪ“еҢ–зҡ„з»ҸиҗҘжЁЎејҸпјҢжңүеҲ©дәҺе»әз«Ӣе®Ңж•ҙзҡ„е“ҒиҙЁжҺ§еҲ¶дҪ“зі»пјҢжҸҗеҚҮз”ҹзҢӘзҡ„дә§е“ҒиҙЁйҮҸпјӣжңүеҲ©дәҺе»әз«Ӣе®Ңе–„зҡ„з–«з—…йҳІжҺ§дҪ“зі»пјҢжҸҗеҚҮдјҒдёҡзҡ„з–«з—…йҳІжҺ§иғҪеҠӣпјӣжңүеҲ©дәҺеҮҸе°‘дёӯй—ҙзҺҜиҠӮзҡ„дәӨжҳ“жҲҗжң¬пјҢжҸҗеҚҮдјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣпјӣжңүеҲ©дәҺе®һж–Ҫж ҮеҮҶеҢ–гҖҒжңәжў°еҢ–е’ҢйӣҶзәҰеҢ–е…»ж®–пјҢжҸҗеҚҮеҠіеҠЁз”ҹдә§ж•ҲзҺҮпјҢиҠӮзәҰзӨҫдјҡиө„жәҗгҖӮеӣ жӯӨпјҢдјҒдёҡеӨ§и§„жЁЎдёҖдҪ“еҢ–з»ҸиҗҘзҡ„жЁЎејҸпјҢе°ҶжҲҗдёәз”ҹзҢӘе…»ж®–дёҡзҡ„еҸ‘еұ•и¶ӢеҠҝгҖӮ

2пјүйЈҹе“Ғе®үе…Ёж—ҘзӣҠеҸ—йҮҚи§ҶпјҢдҝғиҝӣй«ҳз«ҜзҢӘиӮүе“ҒзүҢзҡ„еҸ‘еұ•

йҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„еҸ‘еұ•е’Ңдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢйЈҹе“Ғе®үе…Ёе·Із»ҸжҲҗдёәж°‘дј—е…іжіЁзҡ„з„ҰзӮ№гҖӮж•Је…»жғ…еҶөдёӢпјҢж”ҝеәңзӣ‘з®ЎйғЁй—Ёж— жі•еҜ№ж•Је…»жҲ·иҝӣиЎҢе…Ёйқўзӣ‘з®ЎпјҢзҢӘиӮүиҙЁйҮҸе’Ңе®үе…Ёж— жі•дҝқиҜҒпјҢиҝҷз§Қжғ…еҪўе®ўи§ӮдёҠдҝғиҝӣдәҶеӣҪеҶ…й«ҳз«ҜзҢӘиӮүе“ҒзүҢзҡ„еҸ‘еұ•гҖӮеҜ№дәҺ规模养殖дјҒдёҡжқҘиҜҙпјҢйЈҹе“Ғе®үе…Ёзҡ„иҝқжі•жҲҗжң¬жһҒй«ҳпјҢ规模养殖дјҒдёҡе°ҶйЈҹе“Ғе®үе…Ёж”ҫеңЁжһҒдёәйҮҚиҰҒзҡ„ең°дҪҚпјҢд»ҺжәҗеӨҙдёҠжқңз»қйЈҹе“Ғе®үе…ЁдәӢ件зҡ„еҸ‘з”ҹгҖӮ规模еҢ–зҡ„е…»ж®–дјҒдёҡе…·еӨҮжӣҙй«ҳзҡ„е…»ж®–е’ҢиӮІз§Қж°ҙе№іпјҢеҸҜд»Ҙж №жҚ®еёӮеңәйңҖжұӮпјҢеҹ№иӮІеҮәиӮүиҙЁе’ҢеҸЈж„ҹжӣҙеҘҪзҡ„иӮүзҢӘпјҢеҗҢж—¶е…»ж®–жҲҗжң¬д№ҹеӣ дёә规模еҢ–зҡ„дјҳеҠҝиҖҢжӣҙдҪҺгҖӮ

3пјүз»ҝиүІз”ҹжҖҒе…»ж®–дҝғиҝӣиЎҢдёҡиө„жәҗж·ұеәҰж•ҙеҗҲ

зӣ®еүҚпјҢз”ҹзҢӘе…»ж®–дә§дёҡе·ІеӨ„дәҺеҸ‘еұ•зҗҶеҝөгҖҒеҸ‘еұ•ж–№ејҸгҖҒеҸ‘еұ•зҺҜеўғиҪ¬еҸҳзҡ„е…ій”®ж—¶жңҹгҖӮеӣ жӯӨпјҢвҖңжҺЁеҠЁеәҹејғзү©з»јеҗҲеҲ©з”ЁпјҢдҝғиҝӣз”ҹзҢӘз”ҹдә§дёҺзҺҜеўғдҝқжҠӨеҚҸи°ғеҸ‘еұ•вҖқзҡ„з»ҝиүІз”ҹжҖҒе…»ж®–д№ҹе·ІжҲҗдёәиЎҢдёҡйҮҚзӮ№еҸ‘еұ•д»»еҠЎд№ӢдёҖпјҢз§ҜжһҒеҸ‘еұ•з§Қе…»з»“еҗҲз”ҹжҖҒе…»ж®–жЁЎејҸпјҢеҸҜжңүж•Ҳи§ЈеҶіз”ҹзҢӘе…»ж®–жұЎжҹ“й—®йўҳпјҢе®һзҺ°дәҶиЎҢдёҡеҸ‘еұ•дёҺзҺҜдҝқеҸҢиөўгҖӮз”ҹзҢӘе…»ж®–дјҒдёҡйңҖдёҚж–ӯйҖҡиҝҮе°ҶеҺҹж–ҷгҖҒйҘІж–ҷгҖҒе…»ж®–гҖҒзҢӘеңәз®ЎзҗҶгҖҒйҳІз–«дҝқеҒҘгҖҒжҠҖжңҜжңҚеҠЎзӯүдә§дёҡй“ҫеҗ„зҺҜиҠӮиҝӣиЎҢйӣҶеҗҲпјҢе°Ҷз»ҝиүІз”ҹжҖҒе…»ж®–жҰӮеҝөиһҚеҗҲиҝӣеҗ„з”ҹдә§зҺҜиҠӮпјҢдёҚж–ӯеҠ ејәжҠҖжңҜе’Ңй«ҳе“ҒиҙЁдә§е“Ғзҡ„иҫ“еҮәпјҢиҝӣиҖҢеҪўжҲҗдә§дёҡиһҚеҗҲеҸ‘еұ•гҖҒиө„жәҗй«ҳж•ҲеҲ©з”ЁгҖҒзҺҜеўғжҢҒз»ӯж”№е–„гҖҒдә§е“ҒдјҳиҙЁе®үе…Ёзҡ„еҫӘзҺҜеҸ‘еұ•ж јеұҖгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪз”ҹзҢӘе…»ж®–иЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪз”ҹзҢӘе…»ж®–иЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪз”ҹзҢӘе…»ж®–иЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«дёӯеӣҪз”ҹзҢӘе…»ж®–иЎҢдёҡйўҶе…ҲдјҒдёҡз»ҸиҗҘжғ…еҶөеҲҶжһҗпјҢдёӯеӣҪз”ҹзҢӘе…»ж®–иЎҢдёҡйЈҺйҷ©еҲҶжһҗеҸҠеүҚжҷҜеұ•жңӣпјҢдёӯеӣҪз”ҹзҢӘе…»ж®–иЎҢдёҡжҠ•иө„жңәдјҡдёҺжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪз”ҹзҢӘе…»ж®–иЎҢдёҡжҰӮиҝ°пјҡз”ҹзҢӘе…»ж®–дә§дёҡдёәеӣҪж°‘еҲҡйңҖпјҢеҮәж ҸйҮҸеӯҳж ҸйҮҸеӣһеҚҮиҮіжӯЈеёёж°ҙе№і [еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)