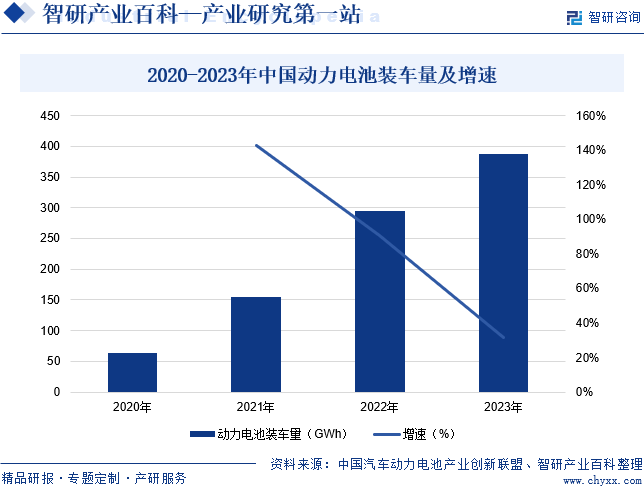

و‘کè¦پï¼ڑè؟‘ه¹´و¥ï¼Œهœ¨وˆ‘ه›½و–°èƒ½و؛گو±½è½¦è،Œن¸ڑçڑ„é«کé€ںهڈ‘ه±•ن¸‹ï¼Œè½¦ن¼په¯¹ن؛ژهٹ¨هٹ›ç”µو± çڑ„需و±‚ه؟«é€ںه¢é•؟,éڑڈç€وˆ‘ه›½هٹ¨هٹ›ç”µو± هژ‚ه•†و–°ه»؛ن؛§èƒ½ه¾—هˆ°é€گو¥é‡ٹو”¾ï¼Œهٹ¨هٹ›ç”µو± çڑ„装车é‡ڈن¹ںه‘ˆçژ°ه‡؛é«کé€ںه¢é•؟çڑ„و€پهٹ؟م€‚ن¸ه›½و±½è½¦هٹ¨هٹ›ç”µو± ن؛§ن¸ڑهˆ›و–°èپ”ç›ںو•°وچ®ç»ںè®،,2023ه¹´وˆ‘ه›½هٹ¨هٹ›ç”µو± ç´¯è®،装车é‡ڈن¸؛387.7GWh,累è®،هگŒو¯”ه¢é•؟31.6%م€‚وœھو¥ï¼Œéڑڈç€و–°èƒ½و؛گ车و¸—é€ڈçژ‡ه؟«é€ںه¢é•؟,ن»¥هڈٹن؛§ن¸ڑ链çڑ„هپ¥ه؛·هڈ‘ه±•ï¼Œن¸ه›½هٹ¨هٹ›ç”µو± 装车é‡ڈه°†ن¼ڑوŒپç»ه¢هٹ م€‚

ن¸€م€په®ڑن¹‰هڈٹهˆ†ç±»

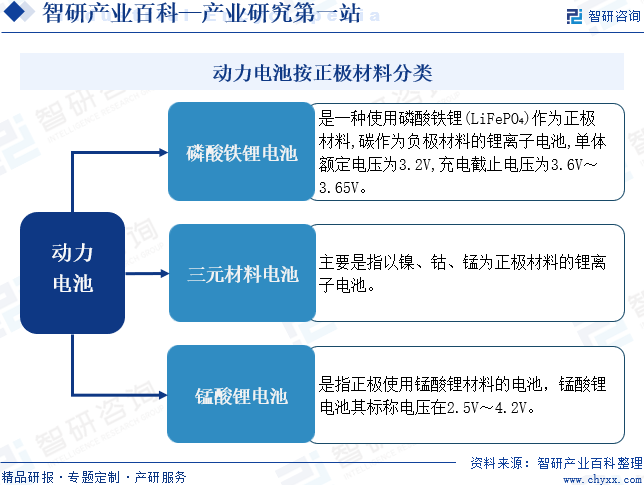

هٹ¨هٹ›ç”µو± هچ³ن¸؛ه·¥ه…·وڈگن¾›هٹ¨هٹ›و¥و؛گçڑ„电و؛گ,ه¤ڑوŒ‡ن¸؛电هٹ¨و±½è½¦م€پ电هٹ¨هˆ—车م€پ电هٹ¨è‡ھè،Œè½¦م€پé«که°”ه¤«çگƒè½¦وڈگن¾›هٹ¨هٹ›çڑ„蓄电و± م€‚هٹ¨هٹ›ç”µو± وک¯و–°èƒ½و؛گو±½è½¦çڑ„و ¸ه؟ƒéƒ¨ن»¶ï¼Œن¹ںوک¯وœھو¥èƒ½و؛گ转ه‹çڑ„é‡چè¦پو–¹هگ‘م€‚هٹ¨هٹ›ç”µو± وŒ‰و£وپوگو–™çڑ„ن¸چهگŒهˆ†ن¸؛磷酸é“پ锂电و± م€پن¸‰ه…ƒوگو–™ç”µو± ه’Œé”°é…¸é”‚电و± ç‰ç±»ه‹ï¼Œن¸چهگŒو£وپوگو–™هˆ¶ه¤‡çڑ„هٹ¨هٹ›ç”µو± çڑ„و€§èƒ½وŒ‡و ‡هگ„وœ‰ن¼کهٹ£م€‚هœ¨ç”µهٹ¨ن¹ک用车领هںں,هٹ¨هٹ›ç”µو± ن¸»è¦پ采用ن¸‰ه…ƒوگو–™ن½œن¸؛و£وپوگو–™م€‚ç›®ه‰چه·²ه¹؟و³›ه؛”用ن؛ژç؛¯ç”µهٹ¨ن¹ک用车م€پوڈ’电ه¼ڈو··هگˆهٹ¨هٹ›ن¹ک用车م€پو··هگˆهٹ¨هٹ›ن¹ک用车هڈٹه¾®و··ن¹ک用车çڑ„هگ¯هپœç³»ç»ںم€‚هœ¨ç”µهٹ¨ه®¢è½¦é¢†هںں,هٹ¨هٹ›ç”µو± ن¸»è¦پ采用磷酸é“پ锂ن½œن¸؛و£وپوگو–™م€‚ç›®ه‰چه·²ه¹؟و³›ه؛”用ن؛ژç؛¯ç”µهٹ¨ه®¢è½¦م€پوڈ’电ه¼ڈو··هگˆهٹ¨هٹ›ه®¢è½¦ه’Œو··هگˆهٹ¨هٹ›ه®¢è½¦ï¼Œه¦‚هںژه¸‚ه…¬ن؛¤م€په•†هٹ،و—…و¸¸ه¤§ه·´م€پو‘†و¸،车ç‰م€‚هœ¨ç”µهٹ¨ç‰©وµپ车领هںں,هٹ¨هٹ›ç”µو± 采用ن¸‰ه…ƒوگو–™وˆ–磷酸é“پ锂ن½œن¸؛و£وپوگو–™م€‚

ن؛Œم€پè،Œن¸ڑو”؟ç–

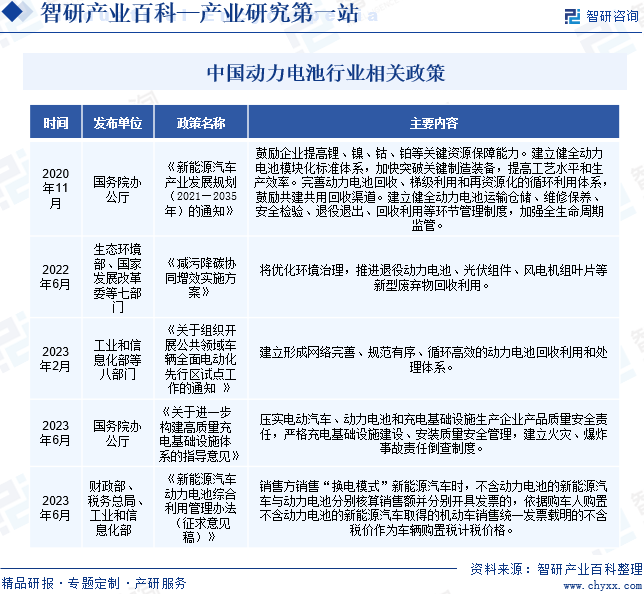

è؟‘ه¹´و¥ï¼Œن¸ه›½هٹ¨هٹ›ç”µو± è،Œن¸ڑهڈ—هˆ°هگ„ç؛§و”؟ه؛œçڑ„é«که؛¦é‡چ视ه’Œه›½ه®¶ن؛§ن¸ڑو”؟ç–çڑ„é‡چ点و”¯وŒپم€‚ه›½ه®¶é™†ç»ه‡؛هڈ°ن؛†ه¤ڑé،¹و”؟ç–,鼓هٹ±هٹ¨هٹ›ç”µو± è،Œن¸ڑهڈ‘ه±•ن¸ژهˆ›و–°م€‚2022ه¹´6وœˆï¼Œç”ںو€پçژ¯ه¢ƒéƒ¨م€په›½ه®¶هڈ‘ه±•و”¹é©ه§”ç‰ن¸ƒéƒ¨é—¨هچ°هڈ‘م€ٹه‡ڈو±،é™چ碳هچڈهگŒه¢و•ˆه®و–½و–¹و،ˆم€‹ï¼Œوڈگه‡؛ه°†ن¼کهŒ–çژ¯ه¢ƒو²»çگ†ï¼Œوژ¨è؟›é€€ه½¹هٹ¨هٹ›ç”µو± م€په…‰ن¼ڈ组ن»¶م€پé£ژ电وœ؛组هڈ¶ç‰‡ç‰و–°ه‹ه؛ںه¼ƒç‰©ه›و”¶هˆ©ç”¨م€‚2023ه¹´6وœˆï¼Œه›½هٹ،院هٹه…¬هژ…هچ°هڈ‘م€ٹه…³ن؛ژè؟›ن¸€و¥و„ه»؛é«کè´¨é‡ڈه……电هں؛ç،€è®¾و–½ن½“ç³»çڑ„وŒ‡ه¯¼و„ڈè§پم€‹ï¼Œوڈگه‡؛è¦پهژ‹ه®ç”µهٹ¨و±½è½¦م€پهٹ¨هٹ›ç”µو± ه’Œه……电هں؛ç،€è®¾و–½ç”ںن؛§ن¼پن¸ڑن؛§ه“پè´¨é‡ڈه®‰ه…¨è´£ن»»ï¼Œن¸¥و ¼ه……电هں؛ç،€è®¾و–½ه»؛设م€په®‰è£…è´¨é‡ڈه®‰ه…¨ç®،çگ†ï¼Œه»؛ç«‹çپ«çپ¾م€پ爆炸ن؛‹و•…è´£ن»»ه€’وں¥هˆ¶ه؛¦م€‚è؟™ن؛›و”؟ç–çڑ„èگ½هœ°ه®و–½ï¼Œن¸؛هٹ¨هٹ›ç”µو± è،Œن¸ڑçڑ„هڈ‘ه±•وڈگن¾›ن؛†وکژç،®م€په¹؟éک”çڑ„ه¸‚هœ؛ه‰چو™¯ï¼ŒهگŒو—¶ن¹ںن¸؛هٹ¨هٹ›ç”µو± ن¼پن¸ڑوڈگن¾›ن؛†è‰¯ه¥½çڑ„ç”ںن؛§ç»ڈèگ¥çژ¯ه¢ƒم€‚

ن¸‰م€پè،Œن¸ڑه£په’

1م€پوٹ€وœ¯ه£په’

هٹ¨هٹ›ç”µو± è،Œن¸ڑه…·وœ‰è¾ƒé«کçڑ„وٹ€وœ¯ه£په’م€‚هٹ¨هٹ›ç”µو± çڑ„هڈ‘ه±•éœ€è¦پé•؟وœںçڑ„وٹ€وœ¯ç§¯ç´¯ï¼Œن»ژ电هٹ¨و±½è½¦çڑ„试点è؟گè،Œè؟‡ç¨‹ن¸ç§¯ç´¯çڑ„ç»ڈéھŒه¯¹ç”ںن؛§ه’Œè®¾è®،电و± هڈٹ电و± 组系ç»ںه…·وœ‰وپه…¶é‡چè¦پçڑ„وŒ‡ه¯¼ن½œç”¨م€‚و–°è؟›ه…¥ن¼پن¸ڑé€ڑè؟‡è‡ھن¸»ç ”هڈ‘ه®çژ°ه…³é”®وٹ€وœ¯çڑ„çھپç ´ه’Œوˆگç†ںه؛”用ه‡éœ€è¦پ较é•؟çڑ„و—¶é—´ç§¯ç´¯م€‚ه…¶ن¸ï¼Œوگو–™م€پ电èٹ¯م€پو¨،组م€پ电و± هŒ…م€پ电و± ç®،çگ†ç³»ç»ںçڑ„ç ”هڈ‘ه’Œç”ںن؛§ه‡وœ‰è¾ƒé«کçڑ„وٹ€وœ¯è¦پو±‚,ه¦‚و²،وœ‰ç›¸ه؛”و ¸ه؟ƒوٹ€وœ¯ï¼Œهٹ¨هٹ›ç”µو± ç”ںن؛§ن¼پن¸ڑه°†ه¾ˆéڑ¾ç”ںن؛§ه‡؛وœ‰ç«ن؛‰ن¼کهٹ؟çڑ„ن؛§ه“پم€‚

2م€په“پ牌ه£په’

هٹ¨هٹ›ç”µو± è،Œن¸ڑه…·وœ‰è¾ƒé«کçڑ„ه“پ牌ه£په’م€‚ن¸€و–¹é¢ï¼Œهٹ¨هٹ›ç”µو± ن؛§ه“پçڑ„ه®‰ه…¨و€§م€پ稳ه®ڑو€§م€پن¸€è‡´و€§م€په؟«é€ںه“چه؛”能هٹ›ç‰ه› ç´ وک¯ه®¢وˆ·é€‰و‹©ç”ںن؛§هژ‚ه•†çڑ„ن¸»è¦پن¾وچ®ï¼Œهٹ¨هٹ›ç”µو± ن؛§ه“په¾—هˆ°ه¸‚هœ؛و£€éھŒه’Œه¾—هˆ°ه®¢وˆ·è®¤هڈ¯é€ڑه¸¸éœ€è¦پ较é•؟و—¶é—´م€‚هڈ¦ن¸€و–¹é¢ï¼Œو•´è½¦ن¼پن¸ڑه¤ڑ采用هگ‘هگˆو ¼ن¾›ه؛”ه•†ه®ڑ点采è´çڑ„و¨،ه¼ڈ,é€ڑè؟‡ه¯¹ن¾›ه؛”ه•†çڑ„认è¯پن¸ژ评ن¼°ï¼Œç،®ه®ڑه…¶ç”ںن؛§è®¾ه¤‡م€په·¥è‰؛وµپ程م€پç®،çگ†èƒ½هٹ›م€پن؛§ه“په“پè´¨ç‰éƒ½èƒ½ه¤ںè¾¾هˆ°è¦پو±‚هگژ,و‰چن¼ڑن¸ژن¹‹ه»؛ç«‹ه®ڑ点çڑ„ن¾›ه؛”ه…³ç³»م€‚هٹ¨هٹ›ç”µو± ç³»ç»ںن½œن¸؛و±½è½¦é‡چè¦پ部ن»¶ن¹‹ن¸€ï¼Œهœ¨ن¸€و¬¾è½¦ه‹çڑ„ç”ںه‘½ه‘¨وœںه†…需è¦پوŒپç»ن¾›è´§ï¼Œو•´è½¦ن¼پن¸ڑن¸€èˆ¬ن¸چن¼ڑè½»وک“و›´وچ¢ç”µو± ن¾›ه؛”ه•†م€‚ه› و¤ï¼Œهٹ¨هٹ›ç”µو± ن¼پن¸ڑçڑ„ه“پ牌ه¯¹èƒ½هگ¦è؟›ه…¥و•´è½¦ن¼پن¸ڑن¾›ه؛”链ه…·وœ‰è¾ƒه¼؛ه½±ه“چ,ه®¢وˆ·é»ڈو€§ه¼؛م€‚

3م€پ规و¨،ه£په’

هٹ¨هٹ›ç”µو± è،Œن¸ڑه…·وœ‰è¾ƒé«کçڑ„规و¨،ه£په’,è؟™وک¯ه› ن¸؛هٹ¨هٹ›ç”µو± çڑ„ç”ںن؛§ه…·وœ‰è§„و¨،ç»ڈوµژçڑ„特و€§ï¼Œهچ³é€ڑè؟‡و‰©ه¤§ç”ںن؛§è§„و¨،而ه¯¼è‡´ç»ڈوµژو•ˆç›ٹه¢هٹ م€‚ه› و¤ï¼Œç”ںن؛§è§„و¨،较ه¤§م€پ资金雄هژڑçڑ„هٹ¨هٹ›ç”µو± ن¼پن¸ڑهœ¨هژںوگو–™é‡‡è´ه’Œç”ںن؛§è؟گèگ¥و–¹é¢ه…·وœ‰ç›¸ه½“çڑ„规و¨،ن¼کهٹ؟م€‚ن¸ژو¤هگŒو—¶ï¼Œهٹ¨هٹ›ç”µو± çڑ„ç ”هڈ‘需è¦پن¸چو–وٹ•ه…¥ï¼Œهڈھوœ‰è§„و¨،هŒ–ن¼پن¸ڑو‰چ能وŒپç»ن؟وŒپ领ه…ˆهœ°ن½چم€‚

ه››م€پهڈ‘ه±•هژ†ç¨‹

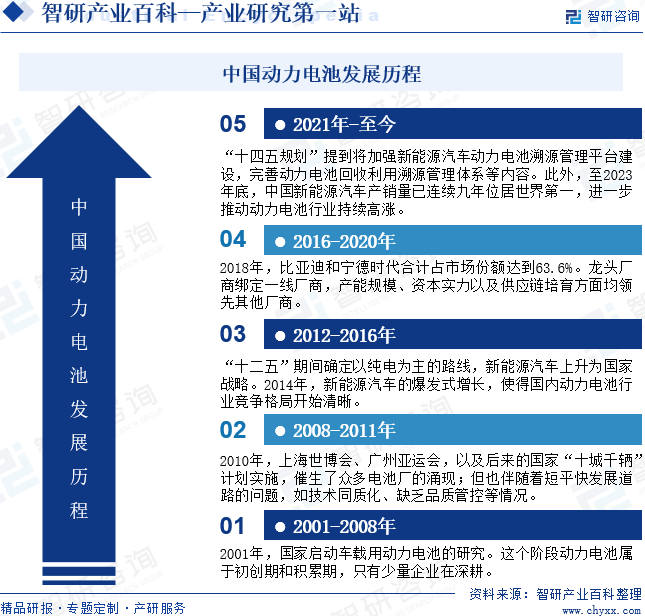

相较ن؛ژهڈ‘è¾¾ه›½ه®¶ï¼Œن¸ه›½هٹ¨هٹ›ç”µو± è،Œن¸ڑèµ·و¥è¾ƒو™ڑم€‚è‡ھ2001ه¹´ه¼€ه§‹ç ”究车载用هٹ¨هٹ›ç”µو± ن»¥و¥ï¼Œç»ڈهژ†ن؛†هˆهˆ›وœںه’Œç§¯ç´¯وœں,هœ¨è،Œن¸ڑهڈ‘ه±•çڑ„و—©وœںهڈھوœ‰ه°‘é‡ڈن¼پن¸ڑهœ¨و·±è€•م€‚然而,éڑڈç€2010ه¹´ن¸ٹوµ·ن¸–هچڑن¼ڑم€په¹؟ه·ن؛ڑè؟گن¼ڑ,ن»¥هڈٹهگژو¥çڑ„ه›½ه®¶â€œهچپهںژهچƒè¾†â€è®،هˆ’ه®و–½ï¼Œه‚¬ç”ںن؛†ن¼—ه¤ڑ电و± هژ‚çڑ„و¶Œçژ°ï¼›ن½†ن¹ںن¼´éڑڈç€çںه¹³ه؟«هڈ‘ه±•éپ“è·¯çڑ„é—®é¢ک,ه¦‚وٹ€وœ¯هگŒè´¨هŒ–م€پç¼؛ن¹ڈه“پè´¨ç®،وژ§ç‰وƒ…ه†µم€‚2014ه¹´ï¼Œو–°èƒ½و؛گو±½è½¦çڑ„爆هڈ‘ه¼ڈه¢é•؟,ن½؟ه¾—ه›½ه†…هٹ¨هٹ›ç”µو± è،Œن¸ڑç«ن؛‰و ¼ه±€ه¼€ه§‹و¸…و™°م€‚ن¸ژو¤هگŒو—¶ï¼Œ2018ه¹´ï¼Œو¯”ن؛ڑè؟ھه’Œه®په¾·و—¶ن»£هگˆè®،هچ ه¸‚هœ؛ن»½é¢è¾¾هˆ°63.6%م€‚é¾™ه¤´هژ‚ه•†ç»‘ه®ڑن¸€ç؛؟هژ‚ه•†ï¼Œن؛§èƒ½è§„و¨،م€پ资وœ¬ه®هٹ›ن»¥هڈٹن¾›ه؛”链هں¹è‚²و–¹é¢ه‡é¢†ه…ˆه…¶ن»–هژ‚ه•†م€‚و¤ه¤–,至2023ه¹´ه؛•ï¼Œن¸ه›½و–°èƒ½و؛گو±½è½¦ن؛§é”€é‡ڈه·²è؟ç»ن¹ه¹´ن½چه±…ن¸–界第ن¸€ï¼Œè؟›ن¸€و¥وژ¨هٹ¨هٹ¨هٹ›ç”µو± è،Œن¸ڑوŒپç»é«کو¶¨م€‚

ن؛”م€پن؛§ن¸ڑ链

1م€پè،Œن¸ڑن؛§ن¸ڑ链هˆ†وگ

ن¸ه›½هٹ¨هٹ›ç”µو± è،Œن¸ڑه½¢وˆگن؛†ه®Œو•´çڑ„ن؛§ن¸ڑ链,ن¸ٹو¸¸ن¸؛و£وپوگو–™م€پè´ںوپوگو–™م€پ电解و¶²م€پéڑ”膜م€په›؛ن½“电解质م€پ结و„ن»¶م€پو°¢و°§هŒ–é•چç‰هژںوگو–™م€‚ن»¥ç”µè§£و¶²ن¸؛ن¾‹ï¼Œ2022ه¹´ن¸ه›½ç”µè§£و¶²ه‡؛è´§é‡ڈهگŒو¯”ه¢é•؟75.7%,达هˆ°89.1ن¸‡هگ¨ï¼Œهœ¨ه…¨çگƒç”µè§£و¶²ن¸çڑ„هچ و¯”ه¢é•؟至85.4%م€‚ن؛§ن¸ڑ链ن¸و¸¸ن¸؛هٹ¨هٹ›ç”µو± هˆ¶é€ م€‚ن؛§ن¸ڑ链ن¸‹و¸¸ن¸؛هٹ¨هٹ›ç”µو± ه؛”用领هںں,ن¸»è¦پهŒ…و‹¬و–°èƒ½و؛گو±½è½¦م€پ电هٹ¨è‡ھè،Œè½¦م€پ电هٹ¨و‘©و‰ک车,هگژه¸‚هœ؛ن¸؛هٹ¨هٹ›ç”µو± ه›و”¶م€‚هٹ¨هٹ›ç”µو± ن؛§ن¸ڑ链ه¦‚ن¸‹ه›¾و‰€ç¤؛ï¼ڑ

ه®پو³¢ه®¹ç™¾و–°èƒ½و؛گ科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ ه¤©و´¥ه·´èژ«ç§‘وٹ€وœ‰é™گè´£ن»»ه…¬هڈ¸ هŒ—ن؛¬ه½“هچ‡وگو–™ç§‘وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ و¹–هچ—é•؟è؟œé”‚科è‚،ن»½وœ‰é™گه…¬هڈ¸ هچ—é€ڑç‘ç؟”و–°وگو–™وœ‰é™گه…¬هڈ¸ è´ç‰¹ç‘و–°وگو–™é›†ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸ ه®پو³¢و‰و‰è‚،ن»½وœ‰é™گه…¬هڈ¸ ن¸ٹوµ·ç’و³°و¥و–°èƒ½و؛گ科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ ه¹؟ن¸œه‡¯é‡‘و–°èƒ½و؛گ科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ çں³ه®¶ه؛„ه°ڑه¤ھ科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ و¹–هچ—ن¸ç§‘电و°”è‚،ن»½وœ‰é™گه…¬هڈ¸ ه¹؟ه·ه¤©èµگé«کو–°وگو–™è‚،ن»½وœ‰é™گه…¬هڈ¸ و·±هœ³و–°ه®™é‚¦ç§‘وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ و¯”ن؛ڑè؟ھè‚،ن»½وœ‰é™گه…¬هڈ¸ ه¼ ه®¶و¸¯ه¸‚ه›½و³°هچژèچ£هŒ–ه·¥و–°وگو–™وœ‰é™گه…¬هڈ¸ 香و²³وک†ن»‘و–°èƒ½و؛گوگو–™è‚،ن»½وœ‰é™گه…¬هڈ¸ ن؛‘هچ—وپ©وچ·و–°وگو–™è‚،ن»½وœ‰é™گه…¬هڈ¸ و·±هœ³ه¸‚وکںو؛گوگ质科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ ن¸وگ科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ و·±هœ³ن¸ه…´و–°وگوٹ€وœ¯è‚،ن»½وœ‰é™گه…¬هڈ¸

ه®پو³¢ه®¹ç™¾و–°èƒ½و؛گ科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ ه¤©و´¥ه·´èژ«ç§‘وٹ€وœ‰é™گè´£ن»»ه…¬هڈ¸ هŒ—ن؛¬ه½“هچ‡وگو–™ç§‘وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ و¹–هچ—é•؟è؟œé”‚科è‚،ن»½وœ‰é™گه…¬هڈ¸ هچ—é€ڑç‘ç؟”و–°وگو–™وœ‰é™گه…¬هڈ¸ è´ç‰¹ç‘و–°وگو–™é›†ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸ ه®پو³¢و‰و‰è‚،ن»½وœ‰é™گه…¬هڈ¸ ن¸ٹوµ·ç’و³°و¥و–°èƒ½و؛گ科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ ه¹؟ن¸œه‡¯é‡‘و–°èƒ½و؛گ科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ çں³ه®¶ه؛„ه°ڑه¤ھ科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ و¹–هچ—ن¸ç§‘电و°”è‚،ن»½وœ‰é™گه…¬هڈ¸ ه¹؟ه·ه¤©èµگé«کو–°وگو–™è‚،ن»½وœ‰é™گه…¬هڈ¸ و·±هœ³و–°ه®™é‚¦ç§‘وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ و¯”ن؛ڑè؟ھè‚،ن»½وœ‰é™گه…¬هڈ¸ ه¼ ه®¶و¸¯ه¸‚ه›½و³°هچژèچ£هŒ–ه·¥و–°وگو–™وœ‰é™گه…¬هڈ¸ 香و²³وک†ن»‘و–°èƒ½و؛گوگو–™è‚،ن»½وœ‰é™گه…¬هڈ¸ ن؛‘هچ—وپ©وچ·و–°وگو–™è‚،ن»½وœ‰é™گه…¬هڈ¸ و·±هœ³ه¸‚وکںو؛گوگ质科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ ن¸وگ科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ و·±هœ³ن¸ه…´و–°وگوٹ€وœ¯è‚،ن»½وœ‰é™گه…¬هڈ¸

2م€پè،Œن¸ڑ领ه…ˆن¼پن¸ڑهˆ†وگ

(1)ه®په¾·و—¶ن»£و–°èƒ½و؛گ科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸

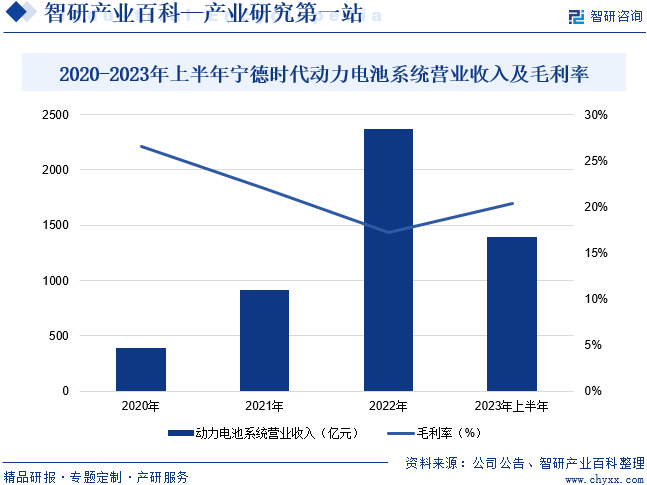

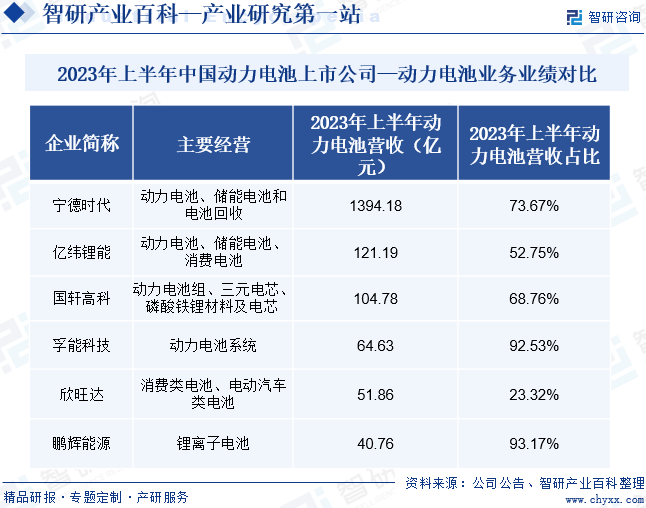

ه®په¾·و—¶ن»£و–°èƒ½و؛گ科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ن¸»è¦پن»ژن؛‹هٹ¨هٹ›ç”µو± م€په‚¨èƒ½ç”µو± ه’Œç”µو± ه›و”¶هˆ©ç”¨ن؛§ه“پçڑ„ç ”هڈ‘م€پç”ںن؛§ه’Œé”€ه”®ï¼Œه¹¶è‡´هٹ›ن؛ژن¸؛ه…¨çگƒو–°èƒ½و؛گه؛”用وڈگن¾›ن¸€وµپçڑ„解ه†³و–¹و،ˆم€‚ç›®ه‰چ,ن¼پن¸ڑه·²ç»ڈن¸ژه›½ه†…ه¤ڑه®¶ن¸»وµپ车ن¼پè¾¾وˆگوˆکç•¥هگˆن½œï¼Œه¹¶وˆگهٹںو‰“ه…¥ه›½é™…ه¸‚هœ؛,وˆگن¸؛وˆ‘ه›½çژ‡ه…ˆه…·ه¤‡ه›½é™…ç«ن؛‰هٹ›çڑ„هٹ¨هٹ›ç”µو± هˆ¶é€ هژ‚ه•†م€‚ن¼پن¸ڑن¸»è¦پن»ژن؛‹هٹ¨هٹ›ç”µو± ç³»ç»ںه’Œه‚¨èƒ½ç”µو± ç³»ç»ںç‰ن¸ڑهٹ،,ه…¶ن¸ï¼Œهٹ¨هٹ›ç”µو± ç³»ç»ںèگ¥و”¶هچ ن¼پن¸ڑو€»èگ¥و”¶çڑ„70%ن»¥ن¸ٹم€‚وچ®ç»ںè®،,2023ه¹´ن¸ٹهچٹه¹´ï¼Œن¼پن¸ڑهٹ¨هٹ›ç”µو± ç³»ç»ںèگ¥ن¸ڑو”¶ه…¥è¾ƒ2022ه¹´هگŒوœںه¢é•؟76.16%至1394.18ن؛؟ه…ƒï¼›هٹ¨هٹ›ç”µو± ç³»ç»ںو¯›هˆ©çژ‡è¾ƒ2022ه¹´هگŒوœںه¢هٹ 5.31ن¸ھ百هˆ†ç‚¹è‡³20.35%,ه¾—ç›ٹن؛ژه…¨çگƒو–°èƒ½و؛گو±½è½¦é”€ه”®çڑ„è؟…猛هڈ‘ه±•ï¼Œه¯¹هٹ¨هٹ›ç”µو± çڑ„需و±‚ن¸چو–ه¢هٹ ,ن»ژ而ه¸¦هٹ¨ن¼پن¸ڑهٹ¨هٹ›ç”µو± ن¸ڑهٹ،èگ¥و”¶ه¢é•؟م€‚وœھو¥ï¼Œهœ¨هٹ¨هٹ›ç”µو± 领هںں,ن¼پن¸ڑه°†ç»§ç»هٹ ه¤§ه¯¹وٹ€وœ¯هˆ›و–°ه’Œç ”هڈ‘وٹ•ه…¥ï¼Œن؟وŒپè‡ھè؛«çڑ„و ¸ه؟ƒç«ن؛‰هٹ›ï¼Œوژ¨هٹ¨و–°èƒ½و؛گ领هںںçڑ„هڈ‘ه±•ï¼Œن¸؛ه›½ه®¶ç§‘وٹ€ه®هٹ›وڈگهچ‡ه’Œç»ڈوµژهڈ‘ه±•و³¨ه…¥و–°çڑ„و´»هٹ›م€‚

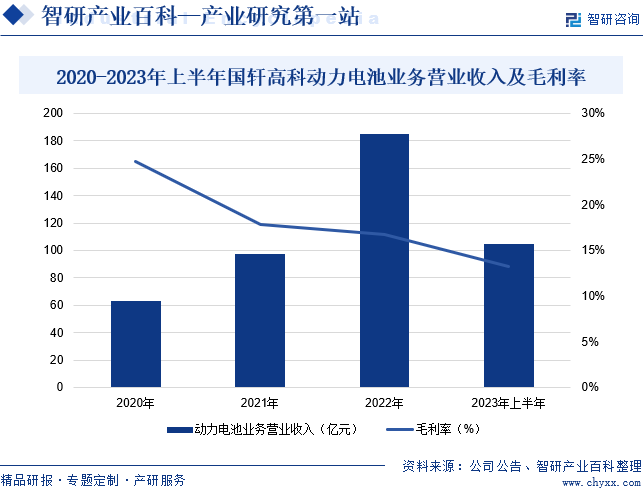

(2)ه›½è½©é«ک科è‚،ن»½وœ‰é™گه…¬هڈ¸

ه›½è½©é«ک科è‚،ن»½وœ‰é™گه…¬هڈ¸ه§‹هˆ›ن؛ژ2006ه¹´ï¼Œن¼پن¸ڑن¸»è¦پن؛§ه“پهŒ…و‹¬هٹ¨هٹ›ç”µو± 组م€پن¸‰ه…ƒç”µèٹ¯م€پ磷酸é“پ锂وگو–™هڈٹ电èٹ¯م€پ电و± ç®،çگ†ç³»ç»ںهڈٹه‚¨èƒ½ه‹ç”µو± 组,ه…¶ن؛§ه“په¹؟و³›ه؛”用ن؛ژç؛¯ç”µهٹ¨ه•†ç”¨è½¦م€پن¸“用车م€پن¹ک用车ç‰و–°èƒ½و؛گو±½è½¦ه’Œه‚¨èƒ½é¢†هںںم€‚وچ®ç»ںè®،,2023ه¹´ن¸ٹهچٹه¹´ï¼Œن¼پن¸ڑهٹ¨هٹ›ç”µو± èگ¥ن¸ڑو”¶ه…¥è¾ƒ2022ه¹´هگŒوœںه¢é•؟58.56%至104.78ن؛؟ه…ƒï¼›هٹ¨هٹ›ç”µو± و¯›هˆ©çژ‡è¾ƒ2022ه¹´هگŒوœںه¢هٹ 5.84ن¸ھ百هˆ†ç‚¹è‡³13.22%,ه¾—ç›ٹن؛ژو–°èƒ½و؛گè،Œن¸ڑçڑ„ه؟«é€ںهڈ‘ه±•ï¼Œه¸‚هœ؛ه¯¹هٹ¨هٹ›ç”µو± çڑ„需و±‚وŒپç»و—؛盛,ن½؟ه¾—ن¼پن¸ڑهٹ¨هٹ›ç”µو± ن؛§ن¸ڑé«کé€ںهڈ‘ه±•ï¼Œè؟›ن¸€و¥وژ¨هٹ¨ن¸ڑ绩ه¢é•؟م€‚وœھو¥ï¼Œن¼پن¸ڑه°†ن¸چو–çھپç ´ç£·é…¸é“پ锂电و± ç‰هٹ¨هٹ›ç”µو± و€§èƒ½ï¼Œè؟›ن¸€و¥ه¼؛هŒ–电هٹ¨و±½è½¦é€‚用و€§ï¼Œن»ژ而وڈگهچ‡ن¼پن¸ڑهœ¨هٹ¨هٹ›ç”µو± 领هںںçڑ„ه¸‚هœ؛ç«ن؛‰هٹ›م€‚

ه…م€پè،Œن¸ڑçژ°çٹ¶

è؟‘ه¹´و¥ï¼Œهœ¨وˆ‘ه›½و–°èƒ½و؛گو±½è½¦è،Œن¸ڑçڑ„é«کé€ںهڈ‘ه±•ن¸‹ï¼Œè½¦ن¼په¯¹ن؛ژهٹ¨هٹ›ç”µو± çڑ„需و±‚ه؟«é€ںه¢é•؟,éڑڈç€وˆ‘ه›½هٹ¨هٹ›ç”µو± هژ‚ه•†و–°ه»؛ن؛§èƒ½ه¾—هˆ°é€گو¥é‡ٹو”¾ï¼Œهٹ¨هٹ›ç”µو± çڑ„装车é‡ڈن¹ںه‘ˆçژ°ه‡؛é«کé€ںه¢é•؟çڑ„و€پهٹ؟م€‚ن¸ه›½و±½è½¦هٹ¨هٹ›ç”µو± ن؛§ن¸ڑهˆ›و–°èپ”ç›ںو•°وچ®ç»ںè®،,2023ه¹´وˆ‘ه›½هٹ¨هٹ›ç”µو± ç´¯è®،装车é‡ڈن¸؛387.7GWh,累è®،هگŒو¯”ه¢é•؟31.6%م€‚وœھو¥ï¼Œéڑڈç€و–°èƒ½و؛گ车و¸—é€ڈçژ‡ه؟«é€ںه¢é•؟,ن»¥هڈٹن؛§ن¸ڑ链çڑ„هپ¥ه؛·هڈ‘ه±•ï¼Œن¸ه›½هٹ¨هٹ›ç”µو± 装车é‡ڈه°†ن¼ڑوŒپç»ه¢هٹ م€‚

ن¸ƒم€پهڈ‘ه±•ه› ç´

1م€پوœ‰هˆ©ه› ç´

(1)ه®ڈ观ç»ڈوµژ稳ه®ڑه¢é•؟

2023ه¹´وˆ‘ه›½ç»ڈوµژ稳ن¸هگ‘ه¥½ï¼Œه›½ه†…ç”ںن؛§و€»ه€¼è¾¾هˆ°126.06ن¸‡ن؛؟ه…ƒï¼Œè¾ƒن¸ٹه¹´هگŒوœںه¢é•؟5.2%م€‚CPIه°ڈه¹…ن¸ٹو¶¨0.2%,وک¾ç¤؛ن؛†وˆ‘ه›½ç»ڈوµژçڑ„ه¼؛ه¤§éں§و€§ه’Œو´»هٹ›م€‚ن¸ژو¤هگŒو—¶ï¼Œن¾›ç»™ن¾§ç»“و„و€§و”¹é©هڈ–ه¾—é‡چè¦پè؟›ه±•ï¼Œç»ڈوµژهڈ‘ه±•çڑ„è´¨é‡ڈه’Œو•ˆç›ٹن¸چو–وڈگهچ‡م€‚éڑڈç€ن¾›ç»™ن¾§ç»“و„و€§و”¹é©ç»§ç»هگ‘ç؛µو·±وژ¨è؟›ï¼Œن؟ƒè؟›ç»ڈوµژه›ç¨³çڑ„积وپه› ç´ ن¸چو–积累,وœ‰هˆ©ن؛ژن¸ه›½هٹ¨هٹ›ç”µو± è،Œن¸ڑçڑ„ه؟«é€ںهڈ‘ه±•م€‚

(2)هˆ©ه¥½و”؟ç–频ه‡؛

è؟‘ه¹´و¥ï¼Œه›½هٹ،院م€پè´¢و”؟部م€په·¥ن؟،部ç‰ه¤ڑن¸ھن¸ه¤®éƒ¨é—¨ه‡؛هڈ°ن؛†ه¤ڑé،¹هٹ¨هٹ›ç”µو± 鼓هٹ±و”؟ç–,ه¦‚م€ٹه…³ن؛ژè؟›ن¸€و¥و„ه»؛é«کè´¨é‡ڈه……电هں؛ç،€è®¾و–½ن½“ç³»çڑ„وŒ‡ه¯¼و„ڈè§پم€‹م€ٹو–°èƒ½و؛گو±½è½¦هٹ¨هٹ›ç”µو± 综هگˆهˆ©ç”¨ç®،çگ†هٹو³•ï¼ˆه¾پو±‚و„ڈè§پç¨؟)م€‹ç‰م€‚هœ¨ه›½ه®¶و”؟ç–و”¯وŒپçڑ„هں؛ç،€ن¸ٹ,هگ„هœ°و–¹ن¹ںé’ˆه¯¹هٹ¨هٹ›ç”µو± ن؛§ن¸ڑç»™ن؛ˆن¸چهگŒçڑ„ن¼کوƒ و”؟ç–ه’Œè،¥è´´وژھو–½ï¼Œن»¥ن؟ƒè؟›هٹ¨هٹ›ç”µو± ن؛§ن¸ڑçڑ„هڈ‘ه±•م€‚

(3)وٹ€وœ¯è؟›و¥ن؟ƒè؟›هٹ¨هٹ›ç”µو± هڈ‘ه±•

ç»ڈè؟‡ه¤ڑه¹´çڑ„积累,وˆ‘ه›½هٹ¨هٹ›ç”µو± وٹ€وœ¯ن¸چو–è؟›و¥ï¼Œه¹¶ه¹؟و³›ه؛”用ن؛ژو–°èƒ½و؛گو±½è½¦é¢†هںںم€‚هœ¨وٹ€وœ¯و–¹é¢ï¼Œو–°ه‹ç”µو± وگو–™ه’Œç”µèٹ¯وٹ€وœ¯çڑ„ç ”هڈ‘ه’Œه؛”用ن¸چو–هڈ–ه¾—çھپç ´ï¼Œوڈگé«کن؛†ç”µو± çڑ„能é‡ڈه¯†ه؛¦ه’Œه®‰ه…¨و€§ï¼ŒهگŒو—¶ن¹ںé™چن½ژن؛†وˆگوœ¬م€‚هœ¨ه¸‚هœ؛و–¹é¢ï¼Œéڑڈç€و–°èƒ½و؛گو±½è½¦ه¸‚هœ؛çڑ„ن¸چو–و‰©ه¤§ï¼Œهٹ¨هٹ›ç”µو± çڑ„需و±‚é‡ڈن¹ںوŒپç»ه¢é•؟,وژ¨هٹ¨ن؛†هٹ¨هٹ›ç”µو± ن؛§ن¸ڑçڑ„规و¨،و‰©ه¼ ه’Œن؛§èƒ½وڈگهچ‡م€‚

2م€پن¸چهˆ©ه› ç´

(1)هٹ¨هٹ›ç”µو± ه¤–资ن¼پن¸ڑè؟›ه…¥ن¸ه›½ه¸‚هœ؛

2019ه¹´6وœˆï¼Œهڈ‘و”¹ه§”م€په•†هٹ،部هڈ‘ه¸ƒم€ٹ鼓هٹ±ه¤–ه•†وٹ•èµ„ن؛§ن¸ڑç›®ه½•ï¼ˆ2019ه¹´ç‰ˆï¼‰م€‹ï¼Œهٹ¨هٹ›ç”µو± وکژç،®هœ¨é¼“هٹ±ه¤–ه•†وٹ•èµ„ن؛§ن¸ڑç›®ه½•ن¸م€‚هڈ—و¤ه½±ه“چ,ه¤–资هٹ¨هٹ›ç”µو± ن¼پن¸ڑ陆ç»é‡چهگ¯هœ¨ن¸ه›½çڑ„وٹ•èµ„,و¾ن¸‹م€پSDIم€پLGCç‰ç؛·ç؛·هœ¨ه›½ه†…设هژ‚م€پو‰©ه»؛وˆ–é‡چهگ¯هٹ¨هٹ›ç”µو± ç”ںن؛§é،¹ç›®ï¼Œè®،هˆ’هٹ é€ںè؟›ه…¥ن¸ه›½ه¸‚هœ؛م€‚ه°½ç®،وˆ‘ه›½هٹ¨هٹ›ç”µو± é¾™ه¤´ن¼پن¸ڑه·²ه…·ه¤‡ن¸ژه¤–资هٹ¨هٹ›ç”µو± ن¼پن¸ڑç«ن؛‰çڑ„ه®هٹ›ï¼Œن½†و—¥éں©هٹ¨هٹ›ç”µو± ن¼پن¸ڑن»چه…·وœ‰è¾ƒه¼؛çڑ„وٹ€وœ¯ن¼کهٹ؟ه’Œه“پ牌ن¼کهٹ؟,ن؛§ه“پ综هگˆç«ن؛‰هٹ›è¾ƒه¼؛م€‚ه›½ه†…هٹ¨هٹ›ç”µو± ن¼پن¸ڑه¦‚وœو— و³•هœ¨وٹ€وœ¯وŒ‡و ‡م€پن؛§ه“پن¸€è‡´و€§م€پن؛§ه“پوˆگوœ¬ç‰و–¹é¢é¢†ه…ˆو—¥éں©هٹ¨هٹ›ç”µو± ن¼پن¸ڑ,ه°†é¢ن¸´وپه¤§çڑ„وŒ‘وˆکم€‚

(2)ه®‰ه…¨و€§èƒ½ه’Œç®،çگ†ç³»ç»ںن¸چ足

ç›®ه‰چهٹ¨هٹ›ç”µو± هڈ‘ه±•çڑ„瓶颈وک¯ه…¶ه®‰ه…¨و€§èƒ½ه’Œو±½è½¦هٹ¨هٹ›ç”µو± çڑ„ç®،çگ†ç³»ç»ںم€‚هœ¨ه®‰ه…¨و€§èƒ½و–¹é¢ï¼Œç”±ن؛ژهٹ¨هٹ›ç”µو± ه…·وœ‰ه·¥ن½œو¸©ه؛¦é«کم€په·¥ن½œçژ¯ه¢ƒوپ¶هٹ£ç‰و–¹é¢çڑ„هژںه› ,هٹ ن¸ٹن»¥ن؛؛ن¸؛وœ¬çڑ„ه®‰ه…¨çگ†ه؟µï¼Œه› و¤ï¼Œç”¨وˆ·ه¯¹هٹ¨هٹ›ç”µو± çڑ„ه®‰ه…¨و€§وڈگه‡؛ن؛†éه¸¸é«کçڑ„è¦پو±‚م€‚هœ¨و±½è½¦هٹ¨هٹ›ç”µو± çڑ„ç®،çگ†ç³»ç»ںو–¹é¢ï¼Œç”±ن؛ژو±½è½¦هٹ¨هٹ›ç”µو± çڑ„ه·¥ن½œç”µهژ‹وک¯12Vوˆ–24V,而هچ•ن¸ھهٹ¨هٹ›ç”µو± çڑ„ه·¥ن½œç”µهژ‹è¾ƒن½ژ,ه› و¤ه؟…é،»ç”±ه¤ڑن¸ھهٹ¨هٹ›ç”µو± ن¸²èپ”而وڈگé«ک电هژ‹ï¼Œن½†ç”±ن؛ژهٹ¨هٹ›ç”µو± éڑ¾ن»¥هپڑهˆ°ه®Œه…¨ç»ںن¸€ه……و”¾ç”µï¼Œه› و¤ه¯¼è‡´ن¸²èپ”çڑ„ه¤ڑن¸ھهٹ¨هٹ›ç”µو± 组ه†…çڑ„هچ•ن¸ھهٹ¨هٹ›ç”µو± ن¼ڑه‡؛çژ°ه……و”¾ç”µن¸چه¹³è،،çڑ„çٹ¶ه†µï¼Œè€Œè؟™ç§چçٹ¶ه†µن¼ڑه¯¼è‡´هٹ¨هٹ›ç”µو± و€§èƒ½çڑ„و€¥ه‰§وپ¶هŒ–,وœ€ç»ˆه¯¼è‡´و•´ç»„هٹ¨هٹ›ç”µو± و— و³•و£ه¸¸ه·¥ن½œم€‚

(3)ن؛؛و‰چç¼؛ن¹ڈ

هٹ¨هٹ›ç”µو± è،Œن¸ڑوک¯ه…¸ه‹çڑ„ن؛¤هڈ‰ه¦ç§‘领هںں,وٹ€وœ¯é›†وˆگéڑ¾ه؛¦é«کم€په¼€هڈ‘éڑ¾ه؛¦ه¤§ï¼Œه¯¹ن»ژن¸ڑن؛؛ه‘کçڑ„综هگˆç´ è´¨م€پوٹ€وœ¯èƒ½هٹ›è¦پو±‚较é«کم€‚虽然è؟‘ه‡ ه¹´وˆ‘ه›½çڑ„هٹ¨هٹ›ç”µو± è،Œن¸ڑé£é€ںهڈ‘ه±•ï¼Œه¤§é‡ڈé«کç´ è´¨وٹ€وœ¯ن؛؛ه‘کن¸چو–و¶Œçژ°ï¼Œن½†ç”±ن؛ژç†ں练وٹ€وœ¯ن؛؛ه‘کçڑ„هں¹ه…»éœ€è¦پن¸€ه®ڑه‘¨وœں,çںوœںه†…é«کç´ è´¨ç»¼هگˆن؛؛و‰چن¾ç„¶è¾ƒن¸؛ç´§ç¼؛,éڑ¾ن»¥هŒ¹é…چç›®ه‰چçڑ„ه¸‚هœ؛规و¨،,ه¯¹هٹ¨هٹ›ç”µو± è،Œن¸ڑçڑ„هڈ‘ه±•ه½¢وˆگن؛†ن¸€ه®ڑ程ه؛¦ن¸ٹçڑ„é™گهˆ¶م€‚

ه…«م€پç«ن؛‰و ¼ه±€

ç›®ه‰چ,ن¸ه›½هٹ¨هٹ›ç”µو± è،Œن¸ڑçڑ„ن¸»è¦پن¼پن¸ڑهŒ…و‹¬ه®په¾·و—¶ن»£م€پن؛؟ç؛¬é”‚能م€په›½è½©é«ک科م€پهڑ能科وٹ€م€پو¬£و—؛è¾¾ه’Œé¹ڈ辉能و؛گç‰م€‚然而,ه›½ه†…هٹ¨هٹ›ç”µو± ه¸‚هœ؛çڑ„ç«ن؛‰و ¼ه±€و£هœ¨هڈ‘ç”ںهڈکهŒ–,ه¸‚هœ؛ن»½é¢ن¸چو–被龙ه¤´ن¼پن¸ڑوٹ¢هچ م€‚ه…¶ن¸ï¼Œه®په¾·و—¶ن»£هٹ¨هٹ›ç”µو± 装车é‡ڈهچ وچ®ن؛†è؟‘ن¸€هچٹçڑ„ه¸‚هœ؛ن»½é¢ï¼Œè،¨çژ°ه‡؛ن؛†ه¼؛ه¤§çڑ„ç«ن؛‰ن¼کهٹ؟م€‚ن»ژ2023ه¹´ه›½ه†…هٹ¨هٹ›ç”µو± ن¼پن¸ڑ装车é‡ڈوژ’هگچو¥çœ‹ï¼Œه®په¾·و—¶ن»£ن»¥43.11%çڑ„ه¸‚هœ؛هچ وœ‰çژ‡وژ’هگچ第ن¸€ï¼Œو¯”ن؛ڑè؟ھم€پن¸هˆ›و–°èˆھم€پن؛؟ç؛¬é”‚能ه’Œه›½è½©é«ک科هˆ†هˆ«ن½چهˆ—第ن؛Œè‡³ç¬¬ن؛”هگچم€‚ن»ژن¸ه›½هٹ¨هٹ›ç”µو± ن¸»è¦پن¼پن¸ڑç»ڈèگ¥وƒ…ه†µو¥çœ‹ï¼Œه®په¾·و—¶ن»£ن½چه±…首ن½چم€‚2023ه¹´ن¸ٹهچٹه¹´ï¼Œه®په¾·و—¶ن»£هٹ¨هٹ›ç”µو± èگ¥ن¸ڑو”¶ه…¥هگŒو¯”ه¢é•؟76.16%至1394.18ن؛؟ه…ƒï¼›ه…¶و¬،وک¯ن؛؟ç؛¬é”‚能,هٹ¨هٹ›ç”µو± èگ¥ن¸ڑو”¶ه…¥هگŒو¯”ن¸‹é™چ12.3%至121.19ن؛؟ه…ƒï¼›ه›½è½©é«ک科وژ’هگچ第ن¸‰ï¼Œهٹ¨هٹ›ç”µو± èگ¥ن¸ڑو”¶ه…¥هگŒو¯”ه¢é•؟58.56%至104.78ن؛؟ه…ƒم€‚

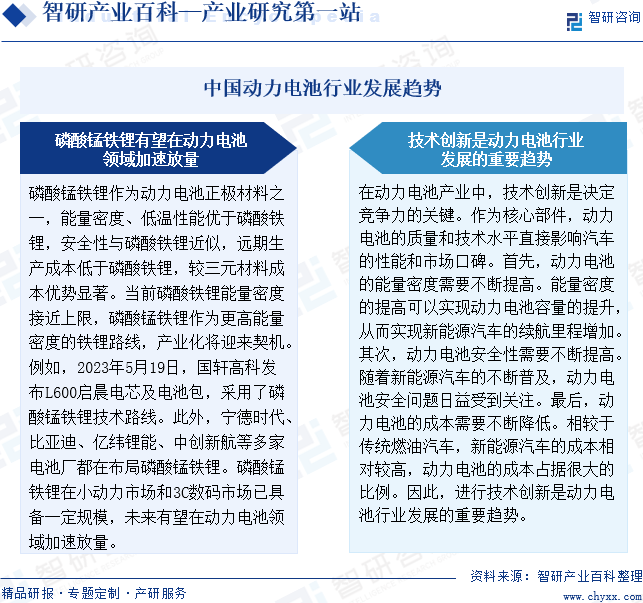

ن¹م€پهڈ‘ه±•è¶‹هٹ؟

磷酸锰é“پ锂ن½œن¸؛هٹ¨هٹ›ç”µو± و£وپوگو–™ن¹‹ن¸€ï¼Œèƒ½é‡ڈه¯†ه؛¦م€پن½ژو¸©و€§èƒ½ن¼کن؛ژ磷酸é“پ锂,ه®‰ه…¨و€§ن¸ژ磷酸é“پ锂è؟‘ن¼¼ï¼Œè؟œوœںç”ںن؛§وˆگوœ¬ن½ژن؛ژ磷酸é“پ锂,较ن¸‰ه…ƒوگو–™وˆگوœ¬ن¼کهٹ؟وک¾è‘—م€‚ه®په¾·و—¶ن»£م€پو¯”ن؛ڑè؟ھم€پن؛؟ç؛¬é”‚能م€پن¸هˆ›و–°èˆھç‰ه¤ڑه®¶ç”µو± هژ‚都هœ¨ه¸ƒه±€ç£·é…¸é”°é“پ锂م€‚磷酸锰é“پ锂هœ¨ه°ڈهٹ¨هٹ›ه¸‚هœ؛ه’Œ3Cو•°ç په¸‚هœ؛ه·²ه…·ه¤‡ن¸€ه®ڑ规و¨،,وœھو¥وœ‰وœ›هœ¨هٹ¨هٹ›ç”µو± 领هںںهٹ é€ںو”¾é‡ڈم€‚هœ¨هٹ¨هٹ›ç”µو± ن؛§ن¸ڑن¸ï¼Œوٹ€وœ¯هˆ›و–°وک¯ه†³ه®ڑç«ن؛‰هٹ›çڑ„ه…³é”®م€‚ن½œن¸؛و ¸ه؟ƒéƒ¨ن»¶ï¼Œهٹ¨هٹ›ç”µو± çڑ„è´¨é‡ڈه’Œوٹ€وœ¯و°´ه¹³ç›´وژ¥ه½±ه“چو±½è½¦çڑ„و€§èƒ½ه’Œه¸‚هœ؛هڈ£ç¢‘م€‚相较ن؛ژن¼ ç»ں燃و²¹و±½è½¦ï¼Œو–°èƒ½و؛گو±½è½¦çڑ„وˆگوœ¬ç›¸ه¯¹è¾ƒé«ک,هٹ¨هٹ›ç”µو± çڑ„وˆگوœ¬هچ وچ®ه¾ˆه¤§çڑ„و¯”ن¾‹م€‚ه› و¤ï¼Œè؟›è،Œوٹ€وœ¯هˆ›و–°وک¯هٹ¨هٹ›ç”µو± è،Œن¸ڑهڈ‘ه±•çڑ„é‡چè¦پ趋هٹ؟م€‚

版وƒوڈگç¤؛ï¼ڑو™؛ç ”ه’¨è¯¢ه€،ه¯¼ه°ٹé‡چن¸ژن؟وٹ¤çں¥è¯†ن؛§وƒï¼Œه¯¹وœ‰وکژç،®و¥و؛گçڑ„ه†…ه®¹و³¨وکژه‡؛ه¤„م€‚ه¦‚هڈ‘çژ°وœ¬ç«™و–‡ç« هکهœ¨ç‰ˆوƒم€پç¨؟é…¬وˆ–ه…¶ه®ƒé—®é¢ک,烦请èپ”ç³»وˆ‘ن»¬ï¼Œوˆ‘ن»¬ه°†هڈٹو—¶ن¸ژو‚¨و²ںé€ڑه¤„çگ†م€‚èپ”ç³»و–¹ه¼ڈï¼ڑgaojian@chyxx.comم€پ010-60343812م€‚

版وƒوڈگç¤؛ï¼ڑو™؛ç ”ه’¨è¯¢ه€،ه¯¼ه°ٹé‡چن¸ژن؟وٹ¤çں¥è¯†ن؛§وƒï¼Œه¯¹وœ‰وکژç،®و¥و؛گçڑ„ه†…ه®¹و³¨وکژه‡؛ه¤„م€‚ه¦‚هڈ‘çژ°وœ¬ç«™و–‡ç« هکهœ¨ç‰ˆوƒم€پç¨؟é…¬وˆ–ه…¶ه®ƒé—®é¢ک,烦请èپ”ç³»وˆ‘ن»¬ï¼Œوˆ‘ن»¬ه°†هڈٹو—¶ن¸ژو‚¨و²ںé€ڑه¤„çگ†م€‚èپ”ç³»و–¹ه¼ڈï¼ڑgaojian@chyxx.comم€پ010-60343812م€‚

![2023ه¹´ن¸ه›½هٹ¨هٹ›ç”µو± è،Œن¸ڑه…¨و™¯é€ں览ï¼ڑ需و±‚هڈٹو”؟ç–وژ¨هٹ¨ن¸‹ï¼Œè،Œن¸ڑه°†è؟ژو¥و›´ه¥½çڑ„هڈ‘ه±•وœ؛éپ‡[ه›¾]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023ه¹´ن¸ه›½هٹ¨هٹ›ç”µو± è،Œن¸ڑهڈ‘ه±•çژ°çٹ¶هˆ†وگï¼ڑن¸‹و¸¸ه¸‚هœ؛ه¸¦و¥ه¼؛هٹ²éœ€و±‚,退ه½¹è§„و¨،وژ¨هٹ¨ه›و”¶ن¸ڑهٹ،è؟…é€ںو‰©ه®¹[ه›¾]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)