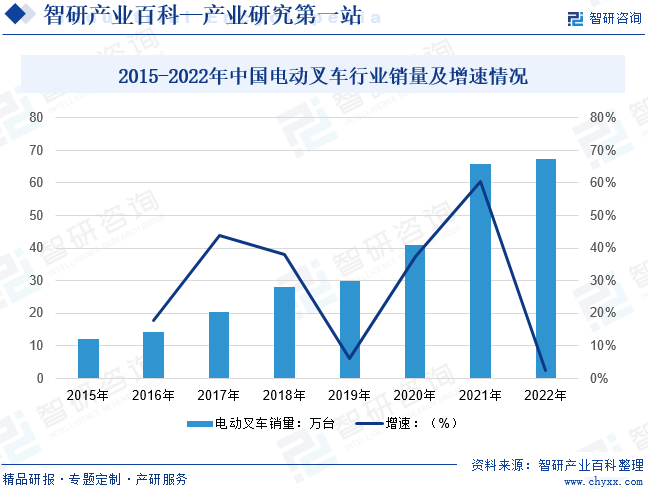

ж‘ҳиҰҒпјҡз”өеҠЁеҸүиҪҰжҳҜжҢҮд»Ҙз”өжқҘиҝӣиЎҢдҪңдёҡзҡ„еҸүиҪҰпјҢе…¶д»Ҙи“„з”өжұ дёәжәҗеҠЁеҠӣпјҢй©ұеҠЁиЎҢ驶з”өжңәе’ҢжІ№еҺӢзі»з»ҹз”өжңәпјҢд»ҺиҖҢе®һзҺ°иЎҢ驶дёҺиЈ…еҚёдҪңдёҡгҖӮз”өеҠЁеҸүиҪҰзӣ®еүҚеә”з”ЁдәҺеҲ¶йҖ дёҡгҖҒдәӨйҖҡиҝҗиҫ“дёҡгҖҒд»“еӮЁдёҡгҖҒйӮ®ж”ҝдёҡгҖҒжү№еҸ‘е’Ңйӣ¶е”®дёҡзӯүеӨҡз§ҚиЎҢдёҡпјҢзҺ°е·ІжҲҗдёәдёҖз§ҚеӨҡзі»еҲ—гҖҒеӨҡе“Ғз§Қзҡ„зү©жөҒиҝҗиҫ“гҖҒиЈ…еҚёгҖҒд»“еӮЁжҗ¬иҝҗжңәжў°иЈ…еӨҮгҖӮз»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪз”өеҠЁеҸүиҪҰиЎҢдёҡй”ҖйҮҸдёә67.48дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ2.58%пјҢе…¶дёӯз”өеҠЁе№іиЎЎйҮҚд№ҳй©ҫејҸеҸүиҪҰй”ҖйҮҸ13.21дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ16.92%пјҢз”өеҠЁд»“еӮЁеҸүиҪҰй”ҖйҮҸ54.27дёҮеҸ°пјҢеҗҢжҜ”дёӢйҷҚ0.39%гҖӮ

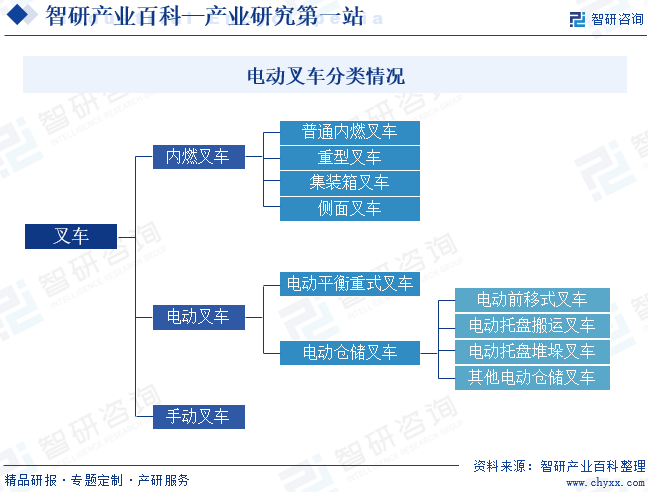

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

еҸүиҪҰжҳҜе®һзҺ°зү©жөҒжңәжў°еҢ–дҪңдёҡгҖҒеҮҸиҪ»е·Ҙдәәжҗ¬иҝҗеҠіеҠЁејәеәҰгҖҒжҸҗй«ҳдҪңдёҡж•ҲзҺҮзҡ„дё»иҰҒе·Ҙе…·пјҢе…·жңүйҖҡз”ЁжҖ§ејәгҖҒжңәеҠЁзҒөжҙ»гҖҒжҙ»еҠЁиҢғеӣҙеӨ§зӯүзү№зӮ№гҖӮж №жҚ®дё–з•Ңе·ҘдёҡиҪҰиҫҶз»ҹи®ЎеҚҸдјҡ规е®ҡпјҢе·ҘдёҡиҪҰиҫҶеҲҶдёәжңәеҠЁе·ҘдёҡиҪҰиҫҶе’ҢйқһжңәеҠЁе·ҘдёҡиҪҰиҫҶпјҢжңәеҠЁе·ҘдёҡиҪҰиҫҶеҸҲеҲҶдёәдә”еӨ§зұ»пјҢеҚіз¬¬Iзұ»з”өеҠЁе№іиЎЎйҮҚд№ҳй©ҫејҸеҸүиҪҰгҖҒ第IIзұ»з”өеҠЁд№ҳй©ҫејҸд»“еӮЁеҸүиҪҰгҖҒ第IIIзұ»з”өеҠЁжӯҘиЎҢејҸд»“еӮЁеҸүиҪҰгҖҒ第IIIзұ»з”өеҠЁжӯҘиЎҢејҸд»“еӮЁеҸүиҪҰгҖҒ第IVзұ»еҶ…зҮғе№іиЎЎйҮҚд№ҳй©ҫејҸеҸүиҪҰпјҲе®һеҝғиҪ®иғҺпјүгҖҒ第Vзұ»еҶ…зҮғе№іиЎЎйҮҚд№ҳй©ҫејҸеҸүиҪҰпјҲе……ж°”иҪ®иғҺпјүгҖӮ

жӯӨеӨ–пјҢжҢүеҸүиҪҰзҡ„еҠЁеҠӣжәҗдёҚеҗҢеҲ’еҲҶпјҢеҸҜеҲҶдёәеҶ…зҮғеҸүиҪҰгҖҒз”өеҠЁеҸүиҪҰеҸҠжүӢеҠЁеҸүиҪҰпјҢе…¶дёӯеҶ…зҮғеҸүиҪҰиҝҳеҲҶдёәжҷ®йҖҡеҶ…зҮғеҸүиҪҰгҖҒйҮҚеһӢеҸүиҪҰгҖҒйӣҶиЈ…з®ұеҸүиҪҰе’Ңдҫ§йқўеҸүиҪҰзӯүпјҢз”өеҠЁеҸүиҪҰеҢ…жӢ¬з”өеҠЁе№іиЎЎйҮҚејҸеҸүиҪҰе’Ңз”өеҠЁд»“еӮЁеҸүиҪҰпјӣжҢүеҸүиҪҰзҡ„з»“жһ„зү№зӮ№еҲ’еҲҶпјҢеҸҜеҲҶдёәеүҚ移ејҸеҸүиҪҰгҖҒжҸ’и…ҝејҸеҸүиҪҰгҖҒжӢЈйҖүејҸеҸүиҪҰгҖҒи¶ҠйҮҺејҸеҸүиҪҰзӯүзұ»еһӢгҖӮз”өеҠЁеҸүиҪҰжҳҜжҢҮд»Ҙз”өжқҘиҝӣиЎҢдҪңдёҡзҡ„еҸүиҪҰпјҢе…¶д»Ҙи“„з”өжұ дёәжәҗеҠЁеҠӣпјҢй©ұеҠЁиЎҢ驶з”өжңәе’ҢжІ№еҺӢзі»з»ҹз”өжңәпјҢд»ҺиҖҢе®һзҺ°иЎҢ驶дёҺиЈ…еҚёдҪңдёҡгҖӮз”өеҠЁеҸүиҪҰзӣ®еүҚеә”з”ЁдәҺеҲ¶йҖ дёҡгҖҒдәӨйҖҡиҝҗиҫ“дёҡгҖҒд»“еӮЁдёҡгҖҒйӮ®ж”ҝдёҡгҖҒжү№еҸ‘е’Ңйӣ¶е”®дёҡзӯүеӨҡз§ҚиЎҢдёҡпјҢзҺ°е·ІжҲҗдёәдёҖз§ҚеӨҡзі»еҲ—гҖҒеӨҡе“Ғз§Қзҡ„зү©жөҒиҝҗиҫ“гҖҒиЈ…еҚёгҖҒд»“еӮЁжҗ¬иҝҗжңәжў°иЈ…еӨҮгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

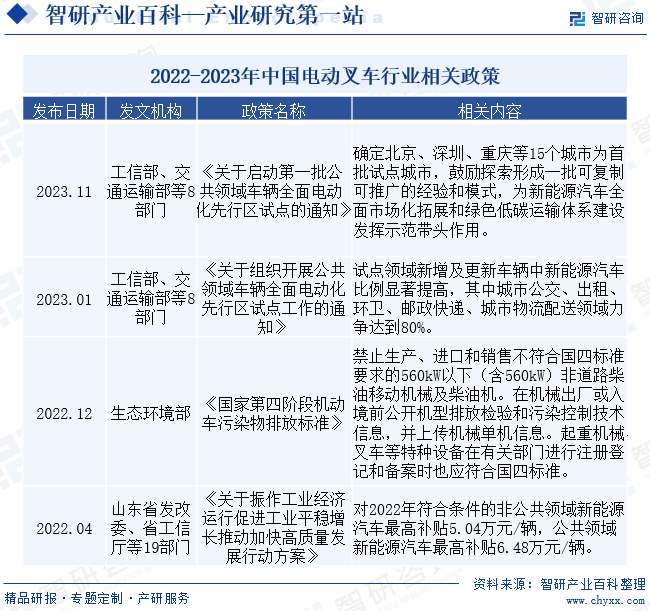

ж”ҝзӯ–йҮҚеҝғд»Һж–°иғҪжәҗд№ҳз”ЁиҪҰиҪ¬еҗ‘е·ҘзЁӢиҪҰиҫҶе’Ңе•Ҷз”ЁиҪҰгҖӮ2023е№ҙ12жңҲ7ж—ҘпјҢеӣҪеҠЎйҷўеҚ°еҸ‘гҖҠз©әж°”иҙЁйҮҸжҢҒз»ӯж”№е–„иЎҢеҠЁи®ЎеҲ’гҖӢзҡ„йҖҡзҹҘгҖӮйҖҡзҹҘдёӯејәи°ғжҸҗеҚҮиҙ§иҪҰгҖҒйқһйҒ“и·Ҝ移еҠЁжңәжў°гҖҒиҲ№иҲ¶жІ№з®ұдёӯжҹҙжІ№жҠҪжөӢйў‘ж¬ЎпјҢеҠ ејә移еҠЁжәҗзҺҜеўғзӣ‘з®ЎиғҪеҠӣе»әи®ҫпјҢеӣҪ家йҮҚзӮ№еҢәеҹҹзңҒд»Ҫе»әи®ҫйҮҚеһӢжҹҙжІ№иҪҰе’ҢйқһйҒ“и·Ҝ移еҠЁжңәжў°иҝңзЁӢеңЁзәҝзӣ‘жҺ§е№іеҸ°гҖӮж”ҝзӯ–ж–№еҗ‘йҖҗжӯҘд»ҺйҮҚи§Ҷйқўеҗ‘ж¶Ҳиҙ№иҖ…зҡ„з”өеҠЁд№ҳз”ЁиҪҰпјҲToCпјүпјҢиҪ¬еҸҳдёәжӣҙеҠ жіЁйҮҚйқўеҗ‘дјҒдёҡе’Ңе•Ҷдёҡз”ЁжҲ·зҡ„з”өеҠЁе·ҘзЁӢиҪҰиҫҶе’Ңе•Ҷз”ЁиҪҰпјҲToBпјүгҖӮиҝҷз§ҚиҪ¬еҸҳдёҚд»…еҸҚжҳ дәҶдёӯеӣҪж”ҝеәңеҜ№дәҺжӣҙе№ҝжіӣзҡ„з”өеҠЁиҪҰиЎҢдёҡзҡ„йҮҚи§ҶпјҢиҖҢдё”д№ҹж Үеҝ—зқҖеҜ№еҸҜжҢҒз»ӯдәӨйҖҡе’Ңе·ҘдёҡеҸ‘еұ•жҲҳз•Ҙзҡ„ж·ұе…Ҙе®һж–ҪгҖӮ

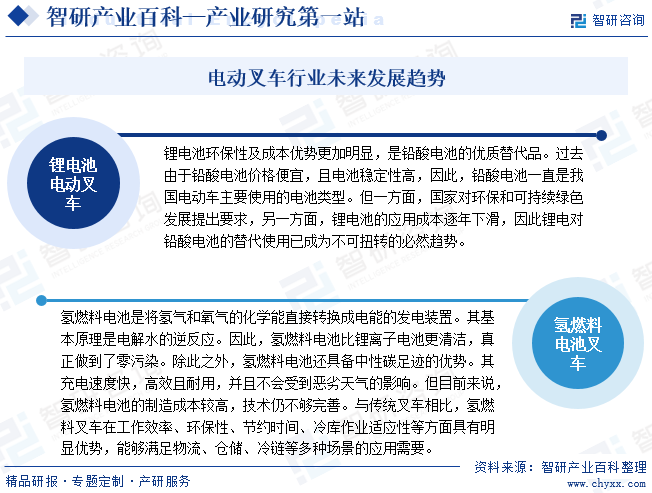

жӯӨеӨ–пјҢеӣҪеӣӣж ҮеҮҶе®һж–ҪеҠ©жҺЁз”өеҠЁеҢ–гҖӮз”өеҠЁеҸүиҪҰе…·жңүж— жұЎжҹ“гҖҒеҷӘйҹідҪҺгҖҒдҪҝз”ЁжҲҗжң¬дҪҺзӯүдјҳзӮ№пјҢеңЁйЈҹе“ҒгҖҒйҘ®ж–ҷгҖҒеҢ»иҚҜгҖҒз”өеӯҗгҖҒиҪ»зәәзӯүеҜ№зҺҜеўғиҰҒжұӮиҫғй«ҳзҡ„еңәжүҖпјҢжӯЈйҖҗжӯҘеҸ–д»ЈеҶ…зҮғеҸүиҪҰпјҢйҡҸзқҖеӣҪж ҮеҲҮжҚўеҗҺпјҢзӣёеҗҢй…ҚзҪ®зҡ„еҸүиҪҰе”®д»·е’ҢдҪҝз”ЁжҲҗжң¬еқҮжңүжүҖдёҠеҚҮпјҢз»Ҳз«Ҝз”ЁжҲ·иҙӯд№°ж„Ҹж„ҝйҷҚдҪҺпјҢз”ЁжҲ·ж„ҝж„ҸиҪ¬иҖҢиҙӯд№°з”өеҠЁеҸүиҪҰиҖҢйқһж–°зҡ„еӣҪеӣӣеҸүиҪҰгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜз ”еҸ‘дёҺдә§е“ҒеҲӣж–°еЈҒеһ’

еҸүиҪҰиЎҢдёҡдә§е“Ғе’ҢжҠҖжңҜеҲӣж–°жӯҘдјҗдёҚж–ӯеҠ еҝ«пјҢе…¶дә§е“Ғзҡ„и®ҫи®Ўз ”еҸ‘гҖҒз”ҹдә§еҲ¶йҖ гҖҒе·Ҙиүәж”№иҝӣж¶үеҸҠзҡ„дё“дёҡйқўе№ҝгҖҒжҠҖжңҜжҖ§ејәгҖҒе·ҘдҪңйҮҸеӨ§пјҢйңҖиҰҒзҶҹзҹҘеҗ„зұ»дә§е“Ғзҡ„е…ій”®жҖ§иғҪпјҢ并йҖҡиҝҮе®һи·өз§ҜзҙҜдё°еҜҢзҡ„дё“дёҡз»ҸйӘҢпјҢе…·жңүиҫғй«ҳзҡ„жҠҖжңҜз ”еҸ‘дёҺдә§е“ҒеҲӣж–°еЈҒеһ’гҖӮдёҖж–№йқўпјҢиЎҢдёҡеҶ…жҠҖжңҜз ”еҸ‘ж°ҙе№іеҸ‘еұ•иҝ…йҖҹпјҢеҸүиҪҰйҖҗжӯҘеҗ‘з»ҝиүІеҢ–гҖҒж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–зӯүж–№еҗ‘еҸ‘еұ•пјҢдјҒдёҡйңҖиҰҒе…·еӨҮиҫғејәзҡ„жҠҖжңҜз ”еҸ‘иғҪеҠӣгҖҒз”ҹдә§е·ҘиүәдјҳеҢ–иғҪеҠӣд»ҘеҸҠеҮәиүІзҡ„еҚҸеҗҢејҖеҸ‘иғҪеҠӣгҖӮеҸҰдёҖж–№йқўпјҢдёӢжёёе®ўжҲ·еҜ№дәҺеҸүиҪҰзҡ„еҸҜйқ жҖ§гҖҒиҖҗд№…жҖ§гҖҒж“ҚдҪңжҖ§зӯүиҰҒжұӮдёҚж–ӯжҸҗй«ҳпјҢйғЁеҲҶе®ўжҲ·ж №жҚ®иҮӘиә«йңҖиҰҒжҸҗеҮәдёӘжҖ§еҢ–иҰҒжұӮпјҢиҝҷеҜ№дјҒдёҡзҡ„ж–°дә§е“Ғз ”еҲ¶дёҺеҲӣж–°жҖ§ж”№иҝӣиғҪеҠӣгҖҒеёӮеңәдҝЎжҒҜжҚ•жҚүиғҪеҠӣзӯүж–№йқўжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮеҜ№дәҺиЎҢдёҡж–°иҝӣе…ҘиҖ…иҖҢиЁҖпјҢдёҖиҲ¬йҡҫд»ҘеңЁзҹӯжңҹеҶ…жҺҢжҸЎзӣёе…ізҡ„з ”еҸ‘жҠҖжңҜе’Ңз”ҹдә§е·ҘиүәпјҢдәҰиҫғйҡҫеңЁзҹӯжңҹеҶ…ејҖеҸ‘еҮәз¬ҰеҗҲеёӮеңәйңҖжұӮзҡ„дә§е“ҒпјҢеӣ жӯӨжң¬иЎҢдёҡе…·жңүиҫғй«ҳзҡ„жҠҖжңҜз ”еҸ‘дёҺдә§е“ҒеҲӣж–°еЈҒеһ’гҖӮ

2гҖҒе“ҒзүҢеЈҒеһ’

иЎҢдёҡдёӯеӣҪеҶ…еӨ–зҹҘеҗҚдјҒдёҡз»ҸиҝҮеӨҡе№ҙзҡ„жІүж·Җе’Ңз§ҜзҙҜпјҢеҮӯеҖҹзЁіе®ҡзҡ„й”Җе”®жңҚеҠЎзҪ‘з»ңгҖҒжҲҗзҶҹзҡ„дҫӣеә”й“ҫдҪ“зі»гҖҒиҫғй«ҳзҡ„иҙЁйҮҸжҺ§еҲ¶иғҪеҠӣд»ҘеҸҠе®Ңе–„зҡ„е”®еҗҺжңҚеҠЎдҪ“зі»зӯүдјҳеҠҝеңЁиЎҢдёҡеҶ…ж ‘з«ӢдәҶиҮӘиә«дјҳеҠҝе“ҒзүҢең°дҪҚпјҢиҺ·еҫ—дәҶиҫғй«ҳзҡ„еёӮеңәи®ӨеҸҜеәҰгҖӮеҜ№дәҺж–°иҝӣе…Ҙзҡ„дјҒдёҡжқҘиҜҙпјҢе“ҒзүҢи®ӨзҹҘеәҰжҳҜиөўеҫ—еёӮеңәзҡ„йҮҚиҰҒеӣ зҙ пјҢж ‘з«Ӣе®ўжҲ·еҜ№е…¶е“ҒзүҢзҡ„и®ӨзҹҘйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…Ҙе’Ңж—¶й—ҙз§ҜзҙҜпјҢеӣ жӯӨпјҢиЎҢдёҡеӯҳеңЁиҫғй«ҳзҡ„е“ҒзүҢеЈҒеһ’гҖӮ

3гҖҒй”Җе”®жё йҒ“еЈҒеһ’

иЎҢдёҡеҶ…дё»иҰҒдјҒдёҡйҖҡиҝҮзӣҙй”Җе’Ңз»Ҹй”Җзӣёз»“еҗҲзҡ„жЁЎејҸиҝӣиЎҢй”Җе”®пјҢдё»иҰҒй”Җе”®е®ўжҲ·еҢ…жӢ¬з»Ҹй”Җе•ҶгҖҒеҲ¶йҖ дјҒдёҡд»ҘеҸҠиҙёжҳ“е•ҶгҖӮдјҒдёҡеңЁе»әз«ӢдёҺе®Ңе–„й”Җе”®жңҚеҠЎзҪ‘з»ңзҡ„иҝҮзЁӢдёӯпјҢдёҚд»…йңҖиҰҒејҖеҸ‘гҖҒз®ЎзҗҶе’Ңз»ҙжҠӨзӣҙй”Җе®ўжҲ·пјҢиҝҳйңҖиҰҒеңЁеўғеҶ…еӨ–д»ҘејҖеҸ‘з»Ҹй”Җе•Ҷзҡ„еҪўејҸжӢ“еұ•й”Җе”®жё йҒ“гҖӮз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢиЎҢдёҡеҶ…дјҳеҠҝдјҒдёҡйҖҡеёёе…·жңүеӨҡе…ғеҢ–й”Җе”®жё йҒ“гҖҒдё°еҜҢзҡ„й”Җе”®з»ҸйӘҢгҖҒеҲӣж–°зҡ„й”Җе”®зҗҶеҝөе’Ңе®Ңе–„зҡ„е”®еҗҺжңҚеҠЎдҪ“зі»гҖӮжӯӨеӨ–пјҢе®Ңе–„зҡ„й”Җе”®жңҚеҠЎзҪ‘з»ңе’Ңе”®еҗҺжңҚеҠЎдҪ“зі»дёҚд»…йңҖиҰҒеӨ§йҮҸзҡ„ж—¶й—ҙе’Ңиө„йҮ‘жҠ•е…ҘпјҢжӣҙйңҖиҰҒе“ҒзүҢеҪұе“ҚеҠӣе’ҢеёӮеңәж•Ҹж„ҹеәҰзҡ„ж”Ҝж’‘гҖӮеҜ№дәҺжҪңеңЁзҡ„ж–°иҝӣе…ҘиҖ…иҖҢиЁҖпјҢйҡҫд»ҘеңЁзҹӯжңҹеҶ…е»әз«Ӣе®Ңе–„зҡ„й”Җе”®жё йҒ“пјҢеӣ жӯӨиЎҢдёҡе…·жңүдёҖе®ҡзҡ„й”Җе”®жё йҒ“еЈҒеһ’гҖӮ

4гҖҒз”ҹдә§и§„жЁЎеЈҒеһ’

еҸүиҪҰиЎҢдёҡ规模ж•Ҳеә”иҫғжҳҺжҳҫпјҢиЎҢдёҡеҶ…йҫҷеӨҙдјҒдёҡдёҺдҫӣеә”е•ҶдёҖиҲ¬еҪўжҲҗзЁіе®ҡзҡ„еҗҲдҪңе…ізі»пјҢе…·еӨҮиҫғејәзҡ„и®®д»·иғҪеҠӣпјҢжңүж•ҲжҸҗеҚҮдә§е“Ғзҡ„жҲҗжң¬дјҳеҠҝгҖӮеҗҢж—¶пјҢеҸүиҪҰиЎҢдёҡдёӢжёёеҲҶеёғеҚҒеҲҶе№ҝжіӣпјҢдә§е“Ғе·®ејӮеҢ–иҫғеӨ§пјҢеӣ иҖҢиҰҒжұӮеҸүиҪҰдјҒдёҡе…·еӨҮ规模еҢ–з”ҹдә§иғҪеҠӣпјҢжҸҗй«ҳз”ҹдә§ж•ҲзҺҮпјҢе®Ңе–„дә§е“Ғз»“жһ„д»Ҙж»Ўи¶іе®ўжҲ·йңҖжұӮ并еҪўжҲҗзЁіе®ҡзҡ„е“ҒзүҢеҸЈзў‘е’Ңе®ўжҲ·иө„жәҗгҖӮжӯӨеӨ–пјҢ规模иҫғе°Ҹзҡ„дјҒдёҡжҠ—йЈҺйҷ©иғҪеҠӣзӣёеҜ№иҫғе·®пјҢе®№жҳ“еҸ—еҲ°еҺҹжқҗж–ҷд»·ж јдёҠж¶ЁгҖҒеҠіеҠЁеҠӣжҲҗжң¬дёҠеҚҮзӯүдёҚеҲ©еӣ зҙ еҪұе“ҚгҖӮеӣ жӯӨпјҢж–°иҝӣе…ҘдјҒдёҡйҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…еҪўжҲҗжҲҗжң¬гҖҒ规模方йқўзҡ„дјҳеҠҝпјҢиҫғйҡҫеңЁжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯз«Ӣи¶ігҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

з”өеҠЁеҸүиҪҰиЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәй’ўжқҗгҖҒи“„з”өжұ гҖҒз”өжңәгҖҒз”өжҺ§гҖҒж¶ІеҺӢзі»з»ҹгҖҒиҪ®иғҺзӯүйғЁд»¶пјӣдёӯжёёдёәз”өеҠЁеҸүиҪҰз”ҹдә§дҫӣеә”зҺҜиҠӮпјӣдёӢжёёдё»иҰҒеә”з”ЁдәҺд»“еӮЁзү©жөҒгҖҒдәӨйҖҡиҝҗиҫ“гҖҒе·ҘдёҡеҲ¶йҖ гҖҒйЈҹе“ҒйҘ®ж–ҷгҖҒжү№еҸ‘йӣ¶е”®зӯүйўҶеҹҹгҖӮе…·дҪ“д»Һдә§дёҡй“ҫжқҘзңӢпјҢдёҠжёёз”өжңәгҖҒз”өжҺ§гҖҒж¶ІеҺӢзі»з»ҹзӯүе…ій”®иЈ…еӨҮеҜ№еӨ–й«ҳз«Ҝдә§е“ҒиҝӣеҸЈдҫқиө–еәҰиҫғй«ҳпјҢдҪҶиҝ‘дәӣе№ҙеӣҪдә§жӣҝд»ЈиҝӣзЁӢеҠ еҝ«пјӣдёӢжёёзү©жөҒиЎҢдёҡжҳҜз”өеҠЁеҸүиҪҰе…ій”®еә”з”ЁйўҶеҹҹпјҢзү©жөҒиЎҢдёҡжҷҜж°”еәҰдёҺеҸүиҪҰеёӮеңәжҒҜжҒҜзӣёе…іпјҢйҡҸзқҖжҲ‘еӣҪзү©жөҒиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢе…¶еҜ№з”өеҠЁеҸүиҪҰзҡ„йңҖжұӮд№ҹйҖҗжёҗеўһеҠ пјҢдҝғиҝӣдәҶжҲ‘еӣҪз”өеҠЁеҸүиҪҰиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

жұҹиӢҸжҒ’з«Ӣж¶ІеҺӢиӮЎд»Ҫжңүйҷҗе…¬еҸё зғҹеҸ°иүҫиҝӘзІҫеҜҶжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё йӮөйҳіж¶ІеҺӢжңүйҷҗиҙЈд»»е…¬еҸё

жұҹиӢҸжҒ’з«Ӣж¶ІеҺӢиӮЎд»Ҫжңүйҷҗе…¬еҸё зғҹеҸ°иүҫиҝӘзІҫеҜҶжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё йӮөйҳіж¶ІеҺӢжңүйҷҗиҙЈд»»е…¬еҸё

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘е№ҙжқҘпјҢеңЁвҖңзўідёӯе’ҢвҖқгҖҒвҖңзўіиҫҫеі°вҖқиғҢжҷҜдёӢпјҢжҲ‘еӣҪзҺҜдҝқж”ҝзӯ–ж—ҘзӣҠи¶ӢдёҘпјҢе·ҘдёҡиҪҰиҫҶдә§дёҡз»“жһ„жӯЈйҖҗжӯҘи°ғж•ҙпјҢиЎҢдёҡеӨ§еҠӣеҸ‘еұ•ж–°иғҪжәҗеҸүиҪҰд»ҘйҖӮеә”ж—Ҙи¶ӢдёҘж јзҡ„зҺҜдҝқиҰҒжұӮгҖӮеҗҢж—¶пјҢйҡҸзқҖз”өжұ гҖҒз”өжңәе’Ңз”өжҺ§зӯүжҠҖжңҜж–№йқўзҡ„дёҚж–ӯеҸ‘еұ•пјҢз”өеҠЁеҸүиҪҰзҡ„ж•ҙжңәжҖ§иғҪжңүдәҶиҙЁзҡ„жҸҗеҚҮпјҢиЎҢдёҡеҫ—д»Ҙиҝ…йҖҹеҸ‘еұ•гҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪз”өеҠЁеҸүиҪҰиЎҢдёҡй”ҖйҮҸдёә67.48дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ2.58%пјҢе…¶дёӯз”өеҠЁе№іиЎЎйҮҚд№ҳй©ҫејҸеҸүиҪҰй”ҖйҮҸ13.21дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ16.92%пјҢз”өеҠЁд»“еӮЁеҸүиҪҰй”ҖйҮҸ54.27дёҮеҸ°пјҢеҗҢжҜ”дёӢйҷҚ0.39%гҖӮең°еҢәж–№йқўпјҢеҚҺдёңең°еҢәй”Җе”®30.85дёҮеҸ°пјҢеҚ еёӮеңәд»Ҫйўқзҡ„44.94%пјҢеҗҢжҜ”дёӢйҷҚ2.58дёӘзҷҫеҲҶзӮ№пјҢе…¶дёӯе№ҝдёңзңҒй”ҖйҮҸжңҖй«ҳпјҢдёә11.86дёҮеҸ°пјҢеҗҢжҜ”дёӢйҷҚ0.57%гҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүдә§дёҡж”ҝзӯ–еӨ§еҠӣжү¶жҢҒжңәеҠЁе·ҘдёҡиҪҰиҫҶиЎҢдёҡ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪе…ҲеҗҺйўҒеёғдәҶдёҖзі»еҲ—ж”ҜжҢҒиЎҢдёҡеҸ‘еұ•зҡ„дә§дёҡж”ҝзӯ–гҖӮдҪңдёҡе®үе…Ёе’ҢеҠіеҠЁдҝқжҠӨзҡ„зӣёе…іжі•еҫӢ法规дёәе®һзҺ°жңәеҷЁжҚўдәәжҸҗдҫӣдәҶеүҚжҸҗгҖӮ2020е№ҙ6жңҲпјҢе·ҘдҝЎйғЁеҸ‘еёғгҖҠе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁе…ідәҺиҝӣдёҖжӯҘеҠ ејәе·ҘдёҡиЎҢдёҡе®үе…Ёз”ҹдә§з®ЎзҗҶзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҸҗеҮәеҠ ејәеҜ№е·ҘдёҡиЎҢдёҡе®үе…Ёз”ҹдә§е·ҘдҪңзҡ„жҢҮеҜјпјҢе…¶дёӯйҮҚзӮ№жҸҗеҸҠйҖҡиҝҮжҠҖжңҜж”№йҖ дҝғиҝӣдјҒдёҡжҸҗеҚҮжң¬иҙЁе®үе…Ёж°ҙе№іпјҢйҮҮз”Ёе…Ҳиҝӣзҡ„е·ҘиүәеҸҠи®ҫеӨҮпјҢйҷҚдҪҺе®үе…ЁйЈҺйҷ©пјҢж¶ҲйҷӨдәӢж•…йҡҗжӮЈпјҢжҺЁеҠЁдә’иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®гҖҒзү©иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪзӯүжҠҖжңҜеңЁе®үе…Ёз”ҹдә§йўҶеҹҹе№ҝжіӣеә”з”ЁпјҢз”ЁжҷәиғҪеҢ–гҖҒдҝЎжҒҜеҢ–жүӢж®өжҸҗеҚҮдјҒдёҡжң¬иҙЁе®үе…Ёж°ҙе№іеҸҠе·ҘжҺ§е®үе…ЁгҖҒж•°жҚ®е®үе…Ёз®ЎзҗҶиғҪеҠӣпјӣ2021е№ҙпјҢ第еҚҒдёүеұҠе…ЁеӣҪдәәж°‘д»ЈиЎЁеӨ§дјҡеёёеҠЎе§”е‘ҳдјҡ第дәҢеҚҒд№қж¬Ўдјҡи®®еҜ№гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪе®үе…Ёз”ҹдә§жі•гҖӢиҝӣиЎҢ第дёүж¬Ўдҝ®жӯЈпјҢеҶ…е®№еҶҚж¬ЎжҸҗеҸҠвҖңеҠ еӨ§еҜ№е®үе…Ёз”ҹдә§иө„йҮ‘гҖҒзү©иө„гҖҒжҠҖжңҜгҖҒдәәе‘ҳзҡ„жҠ•е…ҘдҝқйҡңеҠӣеәҰпјҢж”№е–„е®үе…Ёз”ҹдә§жқЎд»¶пјҢеҠ ејәе®үе…Ёз”ҹдә§ж ҮеҮҶеҢ–гҖҒдҝЎжҒҜеҢ–е»әи®ҫвҖқгҖӮ

пјҲ2пјүзү©жөҒиЎҢдёҡзҡ„еҸ‘еұ•жңүж•ҲжҺЁеҠЁиЎҢдёҡйңҖжұӮзҡ„жҢҒз»ӯжҸҗеҚҮ

зӣ®еүҚжҲ‘еӣҪзү©жөҒиЎҢдёҡз»ҙжҢҒй«ҳжҷҜж°”еәҰпјҢж•ҙдҪ“жқҘзңӢжҲ‘еӣҪе·Ҙдёҡзү©жөҒйңҖжұӮе№ізЁіеўһй•ҝпјҢиҝӣеҸЈзү©жөҒйңҖжұӮеўһеҠҝиүҜеҘҪпјҢж°‘з”ҹж¶Ҳиҙ№зӣёе…ізҡ„йңҖжұӮжҢҒз»ӯеҝ«йҖҹеҸ‘еұ•пјҢд»ҺиҖҢдёәе№ҝжіӣеә”з”ЁдәҺзү©жөҒиЎҢдёҡзҡ„жңәеҠЁе·ҘдёҡиҪҰиҫҶеёҰжқҘдәҶе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮж №жҚ®еӣҪ家еҸ‘改委зҡ„ж•°жҚ®пјҢ2022е№ҙдёӯеӣҪе…ЁзӨҫдјҡзү©жөҒжҖ»йўқе·Іиҫҫ347.6дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.4%гҖӮеҗҢж—¶пјҢзӨҫдјҡзү©жөҒжҖ»иҙ№з”ЁеҚ GDPжҜ”йҮҚдёҖиҲ¬з”ЁжқҘиЎЎйҮҸзӨҫдјҡзү©жөҒжҲҗжң¬ж°ҙе№іеҸҠзҺ°д»ЈеҢ–ж°ҙе№іпјҢж №жҚ®еӣҪ家еҸ‘改委зҡ„з»ҹи®Ўж•°жҚ®пјҢ2022е№ҙдёӯеӣҪзӨҫдјҡзү©жөҒжҖ»иҙ№з”Ё17.8дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ4.4%пјҢзӨҫдјҡзү©жөҒжҖ»иҙ№з”ЁдёҺGDPзҡ„жҜ”зҺҮдёә14.7%пјҢжҜ”2021е№ҙжҸҗй«ҳ0.1дёӘзҷҫеҲҶзӮ№гҖӮдҪҶдёҺзҫҺеӣҪгҖҒж—Ҙжң¬зӯүеҸ‘иҫҫеӣҪ家зӣёжҜ”пјҢжҲ‘еӣҪзү©жөҒж•ҲзҺҮиҝҳжңүиҝӣдёҖжӯҘжҸҗеҚҮз©әй—ҙгҖӮдҪңдёәжҸҗй«ҳзү©жөҒжҗ¬иҝҗж•ҲзҺҮзҡ„йҮҚиҰҒи®ҫеӨҮпјҢйҡҸзқҖзү©жөҒж•ҲзҺҮдёҚж–ӯжҸҗеҚҮзҡ„йңҖжұӮеўһејәпјҢжҲ‘еӣҪжңәеҠЁе·ҘдёҡиҪҰиҫҶиЎҢдёҡе…·жңүе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

пјҲ3пјүжө·еӨ–еёӮеңәйңҖжұӮеёҰеҠЁз”өеҠЁеҸүиҪҰеҮәеҸЈеўһй•ҝ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪжңәеҠЁе·ҘдёҡиҪҰиҫҶиЎҢдёҡдјҳеҠҝдјҒдёҡеңЁз”ҹдә§еҲ¶йҖ жҠҖжңҜгҖҒж•ҙиҪҰиҙЁйҮҸжҖ§иғҪе’Ңе”®еҗҺжңҚеҠЎзӯүж–№йқўдёҚж–ӯжҸҗеҚҮпјҢдә§е“Ғйҷ„еҠ еҖјдёҚж–ӯжҸҗй«ҳпјҢиЎҢдёҡеҮәеҸЈи§„жЁЎдёҚж–ӯеўһй•ҝгҖӮжҲ‘еӣҪжңәеҠЁе·ҘдёҡиҪҰиҫҶеҮәеҸЈзҡ„дё»иҰҒеёӮеңәжҳҜ欧жҙІгҖҒзҫҺжҙІзӯүе·ҘдёҡеҢ–зЁӢеәҰиҫғй«ҳзҡ„еӣҪ家е’Ңең°еҢәпјҢд»Һдә§е“Ғз»“жһ„жқҘзңӢпјҢ欧зҫҺең°еҢәз”өеҠЁеҸүиҪҰзҡ„еёӮеңәжё—йҖҸзҺҮиҝңй«ҳдәҺеҶ…зҮғеҸүиҪҰпјҢиҖҢзӣ®еүҚжҲ‘еӣҪз”өеҠЁеҸүиҪҰзҡ„е…ЁзҗғеёӮеңәеҚ жңүзҺҮиҫғдҪҺпјҢж №жҚ®дёӯеӣҪе·ҘзЁӢжңәжў°е·ҘдёҡеҚҸдјҡе·ҘдёҡиҪҰиҫҶеҲҶдјҡеҸҠдё–з•Ңе·ҘдёҡиҪҰиҫҶз»ҹи®ЎеҚҸдјҡзҡ„з»ҹи®Ўж•°жҚ®пјҢ2013е№ҙжҲ‘еӣҪз”өеҠЁеҸүиҪҰеҮәеҸЈйҮҸд»…дёә3.37дёҮеҸ°пјҢеҚ жө·еӨ–з”өеҠЁеҸүиҪҰй”Җе”®йҮҸзҡ„жҜ”йҮҚд»…дёә7.56%пјҢеҲ°2022е№ҙпјҢжҲ‘еӣҪз”өеҠЁеҸүиҪҰеҮәеҸЈйҮҸе·Іиҫҫ26.65дёҮеҸ°пјҢжө·еӨ–з”өеҠЁеҸүиҪҰй”Җе”®йҮҸжҜ”йҮҚдёҠеҚҮиҮі39.5%пјҢеёӮеңәд»ҪйўқзЁіжӯҘжҸҗеҚҮгҖӮдёҺе…¶д»–еӣҪйҷ…е“ҒзүҢзҡ„еҸүиҪҰзӣёжҜ”пјҢжҲ‘еӣҪз”өеҠЁеҸүиҪҰзҡ„жҖ§д»·жҜ”дјҳеҠҝзӘҒеҮәпјҢжңӘжқҘжҲ‘еӣҪз”өеҠЁеҸүиҪҰжө·еӨ–еёӮеңәзҡ„еҸ‘еұ•з©әй—ҙиҫғеӨ§пјҢеёӮеңәз«һдәүеҠӣе°ҶдёҚж–ӯеўһејәгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүеӣҪйҷ…йҫҷеӨҙдјҒдёҡеҚ жҚ®е…ҲеҸ‘дјҳеҠҝпјҢеңЁй«ҳз«ҜеёӮеңәд»ҚеӨ„дәҺдё»еҜјең°дҪҚ

иҝ‘е№ҙжқҘжҲ‘еӣҪжңәеҠЁе·ҘдёҡиҪҰиҫҶиЎҢдёҡзҡ„жҠҖжңҜз ”еҸ‘ж°ҙе№іе’Ңе“ҒзүҢеҪұе“ҚеҠӣеҫ—еҲ°дәҶжҳҫи‘—жҸҗеҚҮпјҢдёҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№ізҡ„е·®и·қйҖҗжёҗзј©е°ҸгҖӮдҪҶдёҚе®№еҝҪи§Ҷзҡ„жҳҜпјҢдёҺдё°з”°иҮӘеҠЁз»Үжңәж ӘејҸдјҡзӨҫгҖҒеҮҜеӮІйӣҶеӣўзӯүеӣҪйҷ…йҫҷеӨҙдјҒдёҡзӣёжҜ”пјҢеӣҪеҶ…дә§е“ҒеңЁе®үе…ЁжҖ§гҖҒеҸҜйқ жҖ§гҖҒиҲ’йҖӮжҖ§зӯүж–№йқўд»ҚеӯҳеңЁдёҖе®ҡе·®и·қпјҢиЎҢдёҡеҗҢиҙЁеҢ–зҺ°иұЎиҫғдёәдёҘйҮҚпјҢеңЁеҸӮдёҺеӣҪйҷ…еёӮеңәзҡ„з«һдәүдёӯд»ҘдёӯдҪҺз«Ҝдә§е“Ғдёәдё»пјҢзјәд№Ҹе…·жңүз«һдәүеҠӣзҡ„й«ҳз«ҜиҮӘдё»е“ҒзүҢгҖӮеҗҢж—¶пјҢеңЁеҮәеҸЈж–№йқўиҫғеӨҡйҮҮз”ЁOEM/ODMжЁЎејҸпјҢиҮӘдё»е“ҒзүҢе’ҢиҮӘдё»й”Җе”®жё йҒ“жңүеҫ…еҠ ејәгҖӮд»Һй•ҝиҝңжқҘзңӢпјҢеӣҪеҶ…дјҒдёҡеҝ…须继з»ӯеҠ еӨ§жҠҖжңҜз ”еҸ‘еҠӣеәҰе’Ңй”Җе”®жё йҒ“е»әи®ҫпјҢжҸҗеҚҮеңЁй«ҳз«Ҝдә§е“ҒеёӮеңәзҡ„жё—йҖҸзҺҮд»ҘеҸҠе…ій”®йӣ¶йғЁд»¶зҡ„й…ҚеҘ—иғҪеҠӣгҖӮ

пјҲ2пјүе…Ёзҗғз»ҸжөҺеҪўеҠҝзҡ„дёҚзЎ®е®ҡжҖ§еҜ№еҮәеҸЈдёҡеҠЎеёҰжқҘдёҖе®ҡзҡ„еҪұе“Қ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪжңәеҠЁе·ҘдёҡиҪҰиҫҶдә§е“Ғз»“жһ„дёҚж–ӯдјҳеҢ–гҖҒдә§е“ҒиҙЁйҮҸдёҚж–ӯжҸҗеҚҮпјҢеҮӯеҖҹй«ҳжҖ§д»·жҜ”пјҢеҮәеҸЈж•°йҮҸеҝ«йҖҹеўһй•ҝпјҢ2013-2021е№ҙпјҢжҲ‘еӣҪжңәеҠЁе·ҘдёҡиҪҰиҫҶеҮәеҸЈйҮҸеўһй•ҝдәҶ264.85%пјҢ2022е№ҙжҲ‘еӣҪеҮәеҸЈжңәеҠЁе·ҘдёҡиҪҰиҫҶе…ұ36.15дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ14.5%пјҢеёӮеңәд»ҪйўқдёҚж–ӯжҸҗеҚҮгҖӮдҪҶиҝ‘е№ҙжқҘпјҢеӣҪйҷ…з»ҸжөҺеҪўеҠҝеӨҚжқӮеӨҡеҸҳпјҢзү№еҲ«жҳҜиҮӘ2020е№ҙеҲқж–°еҶ з–«жғ…зҲҶеҸ‘д»ҘжқҘпјҢе…Ёзҗғз»ҸжөҺеҸ—з–«жғ…еҪұе“ҚеҮәзҺ°дёҖе®ҡжіўеҠЁпјҢеҸ‘иҫҫеӣҪ家ең°еҢәз»ҸжөҺеӨҚиӢҸеҪўеҠҝиҫғдёәдёҘеі»пјҢеўһйҮҸеёӮеңәйңҖжұӮжңүжүҖж”ҫзј“пјҢеҜ№еӣҪеҶ…жңәеҠЁе·ҘдёҡиҪҰиҫҶеҮәеҸЈдёҡеҠЎеёҰжқҘдәҶдёҖе®ҡзҡ„жҢ‘жҲҳгҖӮжӯӨеӨ–пјҢиҝ‘е№ҙжқҘдёӯзҫҺиҙёжҳ“ж‘©ж“Ұйў‘з№ҒпјҢиҙёжҳ“дҝқжҠӨдё»д№үд№ҹз»ҷиЎҢдёҡзҡ„еҸ‘еұ•йҖ жҲҗдёҚеҲ©еҪұе“ҚгҖӮ

пјҲ3пјүжҠҖжңҜеҲӣж–°гҖҒз ”еҸ‘еҸҠжҲҗжң¬еҺӢеҠӣеҜ№еёӮеңәйңҖжұӮйҖ жҲҗжіўеҠЁ

йҡҸзқҖ科жҠҖзҡ„дёҚж–ӯеҸ‘еұ•пјҢз”өеҠЁеҸүиҪҰиЎҢдёҡйңҖиҰҒдёҚж–ӯиҝӣиЎҢжҠҖжңҜеҲӣж–°е’Ңз ”еҸ‘пјҢд»ҘйҖӮеә”еёӮеңәзҡ„дёҚж–ӯеҸҳеҢ–е’ҢжҸҗй«ҳдә§е“ҒжҖ§иғҪгҖӮеҗҢж—¶пјҢз”өеҠЁеҸүиҪҰзҡ„еҲ¶йҖ е’Ңз»ҙжҠӨжҲҗжң¬зӣёеҜ№иҫғй«ҳпјҢзӣ®еүҚд»Қз•Ҙй«ҳдәҺеҶ…зҮғеҸүиҪҰгҖӮжӯӨеӨ–пјҢеҸүиҪҰеёӮеңәеҸ—еҲ°е®Ҹи§Ӯз»ҸжөҺеӣ зҙ е’ҢиЎҢдёҡйңҖжұӮзҡ„еҪұе“ҚпјҢйңҖжұӮжіўеҠЁеҸҜиғҪеҜјиҮҙз”ҹдә§и®ЎеҲ’зҡ„и°ғж•ҙе’Ңеә“еӯҳз®ЎзҗҶзҡ„жҢ‘жҲҳгҖӮ

дёғгҖҒз«һдәүж јеұҖ

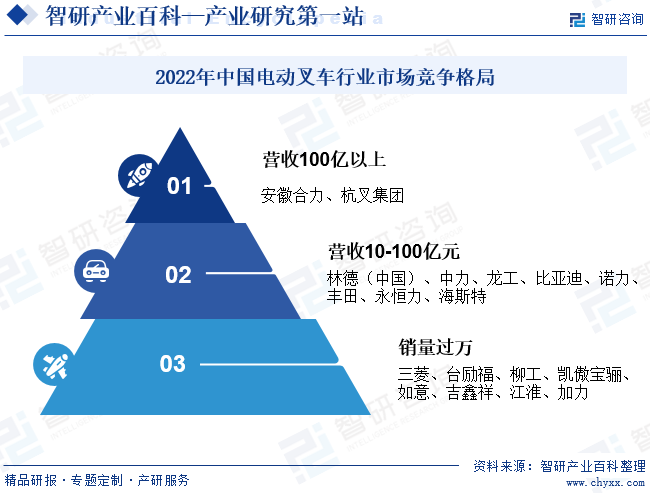

еӣҪеҶ…еҸүиҪҰеёӮеңәеҲҶдёәдёүдёӘжўҜйҳҹпјҢе‘ҲеҸҢеҜЎеӨҙз«һдәүж јеұҖгҖӮз»јеҗҲжқҘзңӢпјҢеҸүиҪҰиЎҢдёҡеЈҒеһ’иҫғдҪҺпјҢиЎҢдёҡеҶ…зҺ©е®¶дј—еӨҡпјҢз«һдәүи¶ӢдәҺзҷҪзғӯеҢ–пјҢйҷӨдәҶеӨ–иө„е“ҒзүҢе’ҢеӣҪеҶ…йҫҷеӨҙдјҒдёҡпјҢд»ҚжңүеҫҲеӨҡзӣ®еүҚй”ҖйҮҸиҫғе°‘зҡ„зҺ©е®¶пјҢдҪҶжҖ»дҪ“жқҘиҜҙпјҢеӨ§еһӢеҸүиҪҰдјҒдёҡз”ҹеӯҳиғҪеҠӣејәдәҺдёӯе°ҸдјҒдёҡпјҢиЎҢдёҡж јеұҖе°ҶжҢҒз»ӯдјҳеҢ–гҖӮж №жҚ®з»ҹи®ЎпјҢ2022е№ҙпјҢеӣҪеҶ…жңү15家е·ҘдёҡиҪҰиҫҶеҲ¶йҖ е•Ҷе№ҙй”Җе”®йҮҸи¶…иҝҮ10000еҸ°пјҢжңү20家е·ҘдёҡиҪҰиҫҶеҲ¶йҖ е•Ҷе№ҙй”Җе”®йҮҸи¶…иҝҮ5000еҸ°пјҢжңү25家е·ҘдёҡиҪҰиҫҶеҲ¶йҖ е•Ҷе№ҙй”Җе”®йҮҸи¶…иҝҮ3000еҸ°пјҢжңү32家е·ҘдёҡиҪҰиҫҶеҲ¶йҖ е•Ҷе№ҙй”Җе”®йҮҸи¶…иҝҮ2000еҸ°гҖӮ

е…·дҪ“д»ҺиҗҘ收е’Ңй”ҖйҮҸжқҘзңӢпјҢдҪҚеҲ—第дёҖжўҜйҳҹзҡ„жҳҜжқӯеҸүйӣҶеӣўе’Ңе®үеҫҪеҗҲеҠӣпјҢд»Ҙй”ҖйҮҸи®Ўз®—пјҢдёӨ家дјҒдёҡеёӮеҚ зҺҮеқҮдҝқжҢҒеңЁ22%е·ҰеҸігҖӮ第дәҢжўҜйҳҹжҳҜжһ—еҫ·пјҲдёӯеӣҪпјүгҖҒдёӯеҠӣгҖҒйҫҷе·ҘгҖҒжҜ”дәҡиҝӘгҖҒиҜәеҠӣгҖҒдё°з”°гҖҒж°ёжҒ’еҠӣгҖҒжө·ж–Ҝзү№иҝҷ八家еҸүиҪҰдјҒдёҡпјҢй”Җ售收е…ҘеқҮе·ІиҝҮ10дәҝдәәж°‘еёҒгҖӮ第дёүжўҜйҳҹдёәеӣҪеҶ…еүҚ20еҲ¶йҖ е•ҶжҺ’еҗҚзҡ„е…¶д»–дјҒдёҡпјҢеҲҶеҲ«дёәдёүиҸұгҖҒеҸ°еҠұзҰҸгҖҒжҹіе·ҘгҖҒеҮҜеӮІе®қйӘҠгҖҒеҰӮж„ҸгҖҒеҗүй‘«зҘҘгҖҒжұҹж·®гҖҒеҠ еҠӣпјҢе…¶й”ҖйҮҸеқҮе·ІиҝҮдёҮеҸ°гҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

иҝ‘е№ҙжқҘпјҢеңЁвҖңзўідёӯе’ҢвҖқгҖҒвҖңзўіиҫҫеі°вҖқиғҢжҷҜдёӢпјҢжҲ‘еӣҪзҺҜдҝқж”ҝзӯ–ж—ҘзӣҠи¶ӢдёҘпјҢе·ҘдёҡиҪҰиҫҶдә§дёҡз»“жһ„жӯЈйҖҗжӯҘи°ғж•ҙпјҢиЎҢдёҡеӨ§еҠӣеҸ‘еұ•ж–°иғҪжәҗеҸүиҪҰд»ҘйҖӮеә”ж—Ҙи¶ӢдёҘж јзҡ„зҺҜдҝқиҰҒжұӮгҖӮз”өеҠЁеҸүиҪҰе…·жңүж— жұЎжҹ“гҖҒеҷӘйҹідҪҺгҖҒдҪҝз”ЁжҲҗжң¬дҪҺзӯүдјҳзӮ№пјҢеңЁйЈҹе“ҒгҖҒйҘ®ж–ҷгҖҒеҢ»иҚҜгҖҒз”өеӯҗгҖҒиҪ»зәәзӯүеҜ№зҺҜеўғиҰҒжұӮиҫғй«ҳзҡ„еңәжүҖпјҢжӯЈйҖҗжӯҘеҸ–д»ЈеҶ…зҮғеҸүиҪҰгҖӮеҗҢж—¶пјҢйҡҸзқҖз”өжұ гҖҒз”өжңәе’Ңз”өжҺ§зӯүжҠҖжңҜж–№йқўзҡ„дёҚж–ӯеҸ‘еұ•пјҢз”өеҠЁеҸүиҪҰзҡ„ж•ҙжңәжҖ§иғҪжңүдәҶиҙЁзҡ„жҸҗеҚҮпјҢеёӮеңәеҚ жңүзҺҮе°ҶиҝӣдёҖжӯҘжҸҗеҚҮпјҢжңӘжқҘеҸ‘еұ•еүҚжҷҜе№ҝйҳ”гҖӮеҸҰдёҖж–№йқўпјҢеңЁеӣҪеҶ…иҠӮиғҪеҮҸжҺ’зҡ„еӨ§зҺҜеўғдёӢпјҢеҠ д№ӢеҶ…зҮғеҸүиҪҰд»ҚжңүиҫғеӨ§еӯҳйҮҸпјҢеҸүиҪҰвҖңжІ№ж”№з”өвҖқжҲҗдёәдј з»ҹеҶ…зҮғеҸүиҪҰеҗ‘з”өеҠЁеҸүиҪҰиҝҮжёЎжңҖз®ҖеҚ•е®һз”Ёзҡ„жҠҖжңҜи§ЈеҶіж–№жЎҲгҖӮеҸүиҪҰвҖңжІ№ж”№з”өвҖқе……еҲҶеҲ©з”ЁеҶ…зҮғеҸүиҪҰжҲҗзҶҹеҸҜйқ зҡ„ж•ҙжңәжҠҖжңҜе’Ңй«ҳж•Ҳе®Ңе–„дё”жҲҗжң¬дҪҺе»үзҡ„дҫӣеә”й“ҫдҪ“зі»пјҢ并结еҗҲеӣҪеҶ…й”Ӯз”өжұ зҡ„дә§дёҡдјҳеҠҝе’ҢжҠҖжңҜжҲҗжң¬дјҳеҠҝпјҢжңүж•ҲйҷҚдҪҺеҶ…зҮғеҸүиҪҰиҪ¬жҚўдёәз”өеҠЁеҸүиҪҰзҡ„й—Ёж§ӣпјҢеҠ еҝ«дәҶз”өеҠЁеҸүиҪҰе№ҝжіӣеә”з”Ёзҡ„жӯҘдјҗгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪз”өеҠЁеҸүиҪҰиЎҢдёҡеҸ‘еұ•е…ЁжҷҜжҙһеҜҹ: еёӮеңәз«һдәүж—ҘзӣҠеҠ еү§пјҢд»“еӮЁеҸүиҪҰжҲҗдёәиЎҢдёҡж–°е…ҙеўһй•ҝзӮ№[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪз”өеҠЁеҸүиҪҰиЎҢдёҡдә§дёҡй“ҫжғ…еҶөеҲҶжһҗпјҡдёӢжёёй«ҳйңҖжұӮеҲәжҝҖиЎҢдёҡй«ҳйҖҹеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022е№ҙ1-10жңҲдёӯеӣҪз”өеҠЁеҸүиҪҰиЎҢдёҡиҝӣеҮәеҸЈжғ…еҶөеҲҶжһҗпјҡеҮәеҸЈж•°йҮҸеҸҠйҮ‘йўқдёҚж–ӯдёҠеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)