ж‘ҳиҰҒпјҡй”ҢзҹҝеұһдәҺжңүиүІйҮ‘еұһзҹҝдә§пјҢжҳҜжҲ‘еӣҪиҠӮиғҪйҷҚзўізҡ„йҮҚзӮ№е…іжіЁйўҶеҹҹгҖӮжҲ‘еӣҪиғҪиҖ—еҸҢжҺ§ж”ҝзӯ–жҢҒз»ӯдёҘж јиҗҪе®һпјҢй”ҢзҹҝејҖеҸ‘еҸ—йҷҗпјҢдә§иғҪжү©еј зј“ж…ўгҖӮеӣҪеҶ…й”Ңзҹҝдә§иғҪеўһйҖҹдҪҺдәҺйңҖжұӮеўһйҖҹпјҢдҫӣз»ҷеӨұиЎЎпјҢй”ҢзҹҝиҝӣеҸЈйңҖжұӮжҢҒз»ӯеўһеӨҡгҖӮ2023е№ҙжҲ‘еӣҪй”Ңзҹҝз ӮеҸҠе…¶зІҫзҹҝиҝӣеҸЈж•°йҮҸдёә471.34дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ14.57%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

й”ҢзҹҝжҳҜжҢҮеҗ«жңүй”ҢеҢ–еҗҲзү©зҡ„зҹҝзҹіпјҢдё»иҰҒз”ЁдәҺз”ҹдә§й”ҢеҲ¶е“Ғе’ҢеҗҲйҮ‘зӯүгҖӮиҮӘ然з•ҢдёӯпјҢй”Ңзҡ„дё»иҰҒзҹҝзү©зұ»еһӢеҢ…жӢ¬й—Әй”ҢзҹҝгҖҒзәӨз»ҙй”ҢзҹҝгҖҒиҸұй”ҢзҹҝгҖҒејӮжһҒзҹҝгҖҒзЎ…й”Ңзҹҝе’Ңж°ҙй”ҢзҹҝгҖӮе…¶дёӯпјҢй—Әй”Ңзҹҝе’ҢзәӨз»ҙй”Ңзҹҝзҡ„еҗ«й”ҢйҮҸзӣёеҜ№иҫғй«ҳпјҢдёә67.1%гҖӮй—Әй”ҢзҹҝеҲҶеёғзӣёеҜ№иҫғе№ҝдё”жө®йҖүйҡҫеәҰиҫғдҪҺпјҢжҳҜзӣ®еүҚжңҖйҮҚиҰҒзҡ„й”Ңе·ҘдёҡеҺҹж–ҷзҹҝзү©гҖӮиҸұй”ҢзҹҝйўңиүІжңүзҷҪгҖҒзҒ°гҖҒй»„гҖҒи“қгҖҒз»ҝгҖҒзІүзәўеҸҠиӨҗиүІзӯүеӨҡз§ҚйўңиүІгҖӮе‘ҲеҚҠйҖҸжҳҺз»ҝиүІжҲ–з»ҝи“қиүІзҡ„иҸұй”ҢзҹҝйҷӨдәҶеҸҜд»ҘжҸҗзӮјй”ҢеӨ–пјҢиҝҳеҸҜд»Ҙз”ЁдәҺеҲ¶дҪңеҚҠе®қзҹійҘ°е“ҒгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

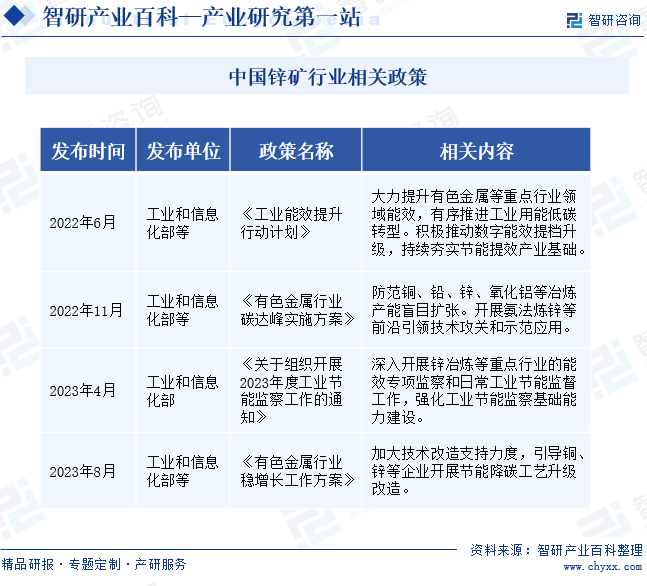

й”ҢзҹҝиЎҢдёҡзҡ„дё»з®ЎйғЁй—ЁеҢ…жӢ¬еӣҪ家еҸ‘еұ•ж”№йқ©е§”гҖҒиҮӘ然иө„жәҗйғЁгҖҒе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒеә”жҖҘз®ЎзҗҶйғЁд»ҘеҸҠз”ҹжҖҒзҺҜеўғйғЁзӯүгҖӮеӣҪ家еҸ‘еұ•ж”№йқ©е§”еҸҠең°ж–№еҸ‘改委иҙҹиҙЈж¶үеҸҠжңүиүІйҮ‘еұһзҹҝеұұзҡ„жҠ•иө„ж ёеҮҶдёҺеӨҮжЎҲгҖӮиҮӘ然иө„жәҗйғЁдёҺең°ж–№еҗ„зә§иҮӘ然иө„жәҗйғЁй—ЁиҙҹиҙЈзӣ‘зқЈе’Ңз®ЎзҗҶе…ЁеӣҪзҡ„зҹҝдә§иө„жәҗеӢҳжҹҘе’ҢејҖйҮҮпјҢ并дҫқжі•еҜ№жҺўзҹҝжқғе’ҢйҮҮзҹҝжқғзҡ„з”іиҜ·е’ҢиҪ¬и®©иҝӣиЎҢз®ЎзҗҶе’Ңзҷ»и®°гҖӮе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁиҙҹиҙЈй”ҢиЎҢдёҡдјҒдёҡзҡ„规иҢғз®ЎзҗҶе·ҘдҪңпјҢеҲ¶е®ҡиЎҢдёҡеҸ‘еұ•жҲҳз•ҘпјҢжӢҹи®ўиЎҢдёҡ规еҲ’е’Ңдә§дёҡж”ҝзӯ–并组з»Үе®һж–ҪжҢҮеҜјиЎҢдёҡж ҮеҮҶе’ҢжҠҖжңҜ法规зҡ„жӢҹи®ўпјҢзӣ‘жҺ§иЎҢдёҡзҡ„иҝҗиЎҢжғ…еҶөгҖӮеә”жҖҘз®ЎзҗҶйғЁдёҺең°ж–№еҗ„зә§еә”жҖҘз®ЎзҗҶйғЁй—ЁиҙҹиҙЈй”ҢзҹҝзҹҝеұұдјҒдёҡе®үе…Ёз”ҹдә§и®ёеҸҜиҜҒзҡ„йўҒеҸ‘е’Ңз®ЎзҗҶпјҢ并еҜ№зҹҝеұұе»әи®ҫйЎ№зӣ®зҡ„е®үе…Ёи®ҫж–Ҫи®ҫи®ЎиҝӣиЎҢе®ЎжҹҘгҖӮз”ҹжҖҒзҺҜеўғйғЁдёҺең°ж–№еҗ„зә§з”ҹжҖҒзҺҜеўғйғЁй—ЁиҙҹиҙЈзҹҝеұұејҖйҮҮзҺҜеўғзӣ‘еҜҹгҖҒзҺҜеўғиҙЁйҮҸе’ҢжұЎжҹ“жәҗзӣ‘жөӢгҖҒзӣёе…іжҺ’ж”ҫзү©ж ҮеҮҶеҲ¶е®ҡзӯүз®ЎзҗҶе·ҘдҪңпјӣиҙҹиҙЈзӣ‘зқЈж ёжҹҘж–°е»әгҖҒж”№е»әгҖҒжү©е»әе·ҘзЁӢйЎ№зӣ®зҺҜеўғдҝқжҠӨи®ҫж–ҪдёҺдё»дҪ“еҗҢж—¶и®ҫи®ЎгҖҒеҗҢж—¶ж–Ҫе·ҘгҖҒеҗҢж—¶жҠ•дә§дҪҝз”ЁзӯүдәӢйЎ№гҖӮ

й”ҢзҹҝиЎҢдёҡзҡ„е…ЁеӣҪжҖ§иЎҢдёҡеҚҸдјҡдёәдёӯеӣҪжңүиүІйҮ‘еұһе·ҘдёҡеҚҸдјҡгҖӮдёӯеӣҪжңүиүІйҮ‘еұһе·ҘдёҡеҚҸдјҡжҳҜз»ҸеӣҪеҠЎйҷўдё»з®Ўжңәе…іжү№еҮҶе№¶ж ёеҮҶзҷ»и®°жіЁеҶҢзҡ„е…ЁеӣҪжҖ§гҖҒйқһиҗҘеҲ©жҖ§гҖҒиЎҢдёҡжҖ§зҡ„з»ҸжөҺзұ»зӨҫдјҡз»„з»ҮгҖҒжҳҜдҫқжі•жҲҗз«Ӣзҡ„зӨҫдјҡеӣўдҪ“жі•дәәгҖӮдёӯеӣҪжңүиүІйҮ‘еұһе·ҘдёҡеҚҸдјҡеҸҠеҗ„иЎҢдёҡеҚҸдјҡдё»иҰҒиҙҹиҙЈдә§дёҡеҸҠеёӮеңәз ”з©¶гҖҒеҜ№дјҡе‘ҳдјҒдёҡзҡ„е…¬е…ұжңҚеҠЎгҖҒиЎҢдёҡиҮӘеҫӢз®ЎзҗҶгҖҒеҚҸеҠ©еҗ„дјҡе‘ҳдјҒдёҡд№Ӣй—ҙзҡ„дҝЎжҒҜдәӨжөҒд»ҘеҸҠд»ЈиЎЁдјҡе‘ҳдјҒдёҡеҗ‘ж”ҝеәңйғЁй—ЁжҸҗеҮәдә§дёҡеҸ‘еұ•е»әи®®дёҺж„Ҹи§ҒзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

й”ҢзҹҝеұһдәҺжңүиүІйҮ‘еұһзҹҝдә§пјҢжҳҜжҲ‘еӣҪиҠӮиғҪйҷҚзўізҡ„йҮҚзӮ№е…іжіЁйўҶеҹҹгҖӮйҡҸзқҖвҖңеҸҢзўівҖқжҲҳз•Ҙзҡ„жҢҒз»ӯжҺЁиҝӣпјҢж”ҝзӯ–йј“еҠұеҠ еӨ§зҹҝдә§иө„жәҗеӢҳжҺўеҠӣеәҰгҖҒжҸҗеҚҮиҮӘз»ҷиғҪеҠӣзҡ„еҗҢж—¶пјҢз§ҜжһҒеј•еҜјзҹҝдә§ејҖйҮҮеҸҠеҶ¶зӮјдә§иғҪз»ҝиүІеҢ–иҪ¬еһӢеҚҮзә§гҖӮ2022е№ҙ11жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүеҸ‘еёғгҖҠжңүиүІйҮ‘еұһиЎҢдёҡзўіиҫҫеі°е®һж–Ҫж–№жЎҲгҖӢпјҢжҳҺзЎ®жҢҮеҮәйҳІиҢғй”ҢеҶ¶зӮјдә§иғҪзӣІзӣ®жү©еј пјҢејҖеұ•ж°Ёжі•зӮјй”ҢзӯүеүҚжІҝжҠҖжңҜж”»е…іе’Ңеә”з”ЁгҖӮжҠҖжңҜжҳҜдјҳеҢ–дә§иғҪгҖҒиҠӮиғҪйҷҚзўізҡ„йҮҚиҰҒеӣ зҙ пјҢ2023е№ҙ8жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁеҸ‘еёғгҖҠжңүиүІйҮ‘еұһиЎҢдёҡзЁіеўһй•ҝе·ҘдҪңж–№жЎҲгҖӢпјҢжҸҗеҮәеҠ еӨ§жҠҖжңҜж”№йҖ ж”ҜжҢҒеҠӣеәҰпјҢеј•еҜјй”ҢзҹҝејҖйҮҮеҸҠеҶ¶зӮјдјҒдёҡејҖеұ•иҠӮиғҪйҷҚзўіе·ҘиүәеҚҮзә§ж”№йҖ гҖӮеңЁж”ҝзӯ–зҡ„ж”ҜжҢҒдёӢпјҢдјҒдёҡе°ҶеҠ еӨ§й”ҢзҹҝејҖйҮҮеҸҠеҶ¶зӮјйўҶеҹҹзҡ„жҠҖжңҜж”»е…іпјҢдҝғиҝӣиЎҢдёҡжҸҗиҙЁеўһж•Ҳз»ҝиүІеҢ–еҸ‘еұ•гҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиЎҢж”ҝи®ёеҸҜеЈҒеһ’

жҲ‘еӣҪеҜ№жңүиүІйҮ‘еұһзҹҝдә§иө„жәҗеӢҳжҹҘе’ҢйҮҮйҖүе®һиЎҢдёҘж јзҡ„иЎҢж”ҝи®ёеҸҜеҲ¶еәҰгҖӮжҢү照规е®ҡпјҢдјҒдёҡиҝӣиЎҢзҹҝдә§иө„жәҗеӢҳжҹҘеҝ…йЎ»еҸ–еҫ—гҖҠеӢҳжҹҘи®ёеҸҜиҜҒгҖӢпјҢд»ҺдәӢй”Ңзҹҝзҡ„йҮҮйҖүеҝ…йЎ»еҸ–еҫ—гҖҠйҮҮзҹҝи®ёеҸҜиҜҒгҖӢгҖҠе®үе…Ёз”ҹдә§и®ёеҸҜиҜҒгҖӢгҖҠзҲҶз ҙдҪңдёҡеҚ•дҪҚи®ёеҸҜиҜҒгҖӢе’ҢгҖҠжҺ’жұЎи®ёеҸҜиҜҒгҖӢгҖӮдјҒдёҡиҝӣиЎҢзҹҝдә§еӢҳжҺўгҖҒйҮҮйҖүзӯүдёҖзі»еҲ—зҡ„жҙ»еҠЁйғҪеҝ…йЎ»еҸ–еҫ—зӣёе…ійғЁй—Ёзҡ„жү№еҮҶпјҢ并жҢү规е®ҡдәӨзәіиҙ№з”ЁгҖӮйҡҸзқҖзҺҜдҝқж”ҝзӯ–зҡ„дёҚж–ӯи¶ӢдёҘпјҢжҲ‘еӣҪзҹҝдә§иө„жәҗзҡ„еӢҳжҺўе’ҢејҖйҮҮе®Ўжү№иҝҮзЁӢд№ҹжӣҙеҠ еӨҚжқӮе’ҢдёҘж јпјҢжҸҗй«ҳзҡ„иЎҢдёҡеҮҶе…Ҙй—Ёж§ӣгҖӮ

2гҖҒиө„жәҗеЈҒеһ’

з”ұдәҺзҹҝеәҠжҲҗеӣ зұ»еһӢдёҚеҗҢпјҢеҗ„дёӘзҹҝеұұзҡ„еҗ«й”Ңзҹҝзү©з§Қзұ»гҖҒе“ҒдҪҚгҖҒзҹҝдҪ“иөӢеӯҳжқЎд»¶е·®ејӮиҫғеӨ§пјҢеҜ№жңүиүІйҮ‘еұһйҮҮйҖүдјҒдёҡзҡ„з”ҹдә§жҲҗжң¬йҖ жҲҗиҫғеӨ§еҪұе“ҚгҖӮжҲ‘еӣҪзҡ„й”Ңзҹҝиө„жәҗе…·жңүдёӯе°ҸеһӢзҹҝеәҠеӨҡгҖҒеӨ§еһӢзҹҝеәҠе°‘пјҢиҙ«зҹҝеӨҡгҖҒеҜҢзҹҝе°‘зҡ„зү№зӮ№гҖӮиҺ·еҸ–дјҳиҙЁзҡ„й“…й”Ңзҹҝдә§иө„жәҗжҲҗдёәжҪңеңЁз«һдәүеҜ№жүӢиҝӣе…ҘжңүиүІйҮ‘еұһйҮҮйҖүиЎҢдёҡзҡ„йҮҚиҰҒеЈҒеһ’гҖӮеҗҢж—¶пјҢжӢҘжңүеӨ§йҮҸдјҳиҙЁиө„жәҗеӮЁеӨҮзҡ„дјҒдёҡд№ҹе°ҶеңЁиЎҢдёҡз«һдәүдёӯеҚ жҚ®дјҳеҠҝең°дҪҚгҖӮ

3гҖҒз®ЎзҗҶеЈҒеһ’

з”ұдәҺзҹҝзҹійҮҮйҖүжҳҜдёҖйЎ№еӨҚжқӮзҡ„зі»з»ҹе·ҘзЁӢпјҢж¶үеҸҠең°иҙЁгҖҒйҮҮзҹҝгҖҒйҖүзҹҝгҖҒжөӢз»ҳгҖҒж°ҙж–ҮгҖҒзҺҜеўғгҖҒжңәжў°гҖҒз”өж°”гҖҒе»әзӯ‘гҖҒз»ҸжөҺгҖҒз®ЎзҗҶзӯүеӨҡеӯҰ科专дёҡзҹҘиҜҶпјҢз”ҹдә§гҖҒз®ЎзҗҶж¶үеҸҠжҠҖжңҜжҖ§ејәпјҢдјҒдёҡиҝҗиҗҘйңҖиҰҒе…·жңүдё°еҜҢзҡ„з»ҸйӘҢгҖҒдё“дёҡжҠҖжңҜеҸҠзҹҘиҜҶзҡ„дәәжүҚжқҘиҝӣиЎҢеӢҳжҺўгҖҒејҖйҮҮеҸҠз®ЎзҗҶе·ҘдҪңпјҢеҜ№ж•ҙдёӘз”ҹдә§з»„з»Үз®ЎзҗҶдҪ“зі»иҰҒжұӮиҫғй«ҳгҖӮйҡҸзқҖеҜ№з»ҝиүІзҹҝеұұе»әи®ҫзҡ„иҰҒжұӮпјҢеӣҪ家еҜ№зҺҜдҝқдёҺе®үе…Ёз”ҹдә§зҡ„ж—ҘзӣҠйҮҚи§Ҷд»ҘеҸҠд»Һж•°еӯ—зҹҝеұұеҲ°жҷәж…§зҹҝеұұзҡ„иҪ¬еһӢпјҢжңүиүІйҮ‘еұһйҮҮйҖүдјҒдёҡз»ҸиҗҘз®ЎзҗҶзҡ„дё“дёҡеәҰе’ҢеӨҚжқӮеәҰиҝӣдёҖжӯҘжҸҗй«ҳгҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

й”Ңзҹҝдә§дёҡй“ҫдёҠжёёжҳҜзҹҝеұұжңәжў°е’Ңзҹҝдә§еӢҳжҺўгҖӮзҹҝеұұжңәжў°дёәй”ҢзҹҝејҖйҮҮжҙ»еҠЁжҸҗдҫӣи®ҫеӨҮж”ҜжҢҒпјҢеё®еҠ©дјҒдёҡжҸҗй«ҳзҹҝдә§ејҖйҮҮж•ҲзҺҮгҖӮзҹҝдә§еӢҳжҺўйҖҡиҝҮ科еӯҰзҡ„жүӢж®өе’Ңж–№жі•пјҢдёәдјҒдёҡзҡ„зҹҝдә§ејҖйҮҮжҸҗдҫӣеҸҜйқ зҡ„зҹҝзҹіеӮЁйҮҸжғ…еҶөпјҢ并帮еҠ©дјҒдёҡи®ҫ计科еӯҰеҗҲзҗҶзҡ„ејҖйҮҮж–№жЎҲгҖӮй”Ңзҹҝдёӯжёёдёәй”ҢзҹҝејҖйҮҮпјҢдёӢжёёдёәй”ҢеҶ¶зӮјзҺҜиҠӮгҖӮй”Ңзҹҝзҡ„з»Ҳз«Ҝеә”з”Ёе№ҝжіӣпјҢеҢ…жӢ¬е»әзӯ‘гҖҒжұҪиҪҰгҖҒ家з”өгҖҒйЈҺз”өзӯүеӨҡдёӘйўҶеҹҹгҖӮй”ҢзҹҝиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

дёӯдҝЎйҮҚе·Ҙжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№йҮҚе·ҘйӣҶеӣўжңүйҷҗе…¬еҸё еӨӘеҺҹйҮҚеһӢжңәжў°йӣҶеӣўжңүйҷҗе…¬еҸё йғ‘е·һз…Өзҹҝжңәжў°йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯз…Өеј е®¶еҸЈз…Өзҹҝжңәжў°жңүйҷҗиҙЈд»»е…¬еҸё дёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸё дёүдёҖйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨӘеҺҹйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жҲҗйғҪеӨ§е®Ҹз«ӢжңәеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷзҹҝйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸёд»ҘеҸҠйһҚеұұйҮҚеһӢзҹҝеұұжңәеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯү дёғе®қеұұй“ңй”ҢзҹҝдёҡжңүйҷҗиҙЈд»»е…¬еҸё еҸ¶еҹҺеҺҝеҗҚйғҪзҹҝдёҡжңүйҷҗиҙЈд»»е…¬еҸё еӣӣе·қжұүжәҗж—·дё–жңүйҷҗе…¬еҸё е№іжұҹеҺҝдёӯйғЁзҹҝдёҡжңүйҷҗе…¬еҸё

дёӯдҝЎйҮҚе·Ҙжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№йҮҚе·ҘйӣҶеӣўжңүйҷҗе…¬еҸё еӨӘеҺҹйҮҚеһӢжңәжў°йӣҶеӣўжңүйҷҗе…¬еҸё йғ‘е·һз…Өзҹҝжңәжў°йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯз…Өеј е®¶еҸЈз…Өзҹҝжңәжў°жңүйҷҗиҙЈд»»е…¬еҸё дёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸё дёүдёҖйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨӘеҺҹйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жҲҗйғҪеӨ§е®Ҹз«ӢжңәеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷзҹҝйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸёд»ҘеҸҠйһҚеұұйҮҚеһӢзҹҝеұұжңәеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯү дёғе®қеұұй“ңй”ҢзҹҝдёҡжңүйҷҗиҙЈд»»е…¬еҸё еҸ¶еҹҺеҺҝеҗҚйғҪзҹҝдёҡжңүйҷҗиҙЈд»»е…¬еҸё еӣӣе·қжұүжәҗж—·дё–жңүйҷҗе…¬еҸё е№іжұҹеҺҝдёӯйғЁзҹҝдёҡжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдә‘еҚ—й©°е®Ҹй”Ңй”—иӮЎд»Ҫжңүйҷҗе…¬еҸё

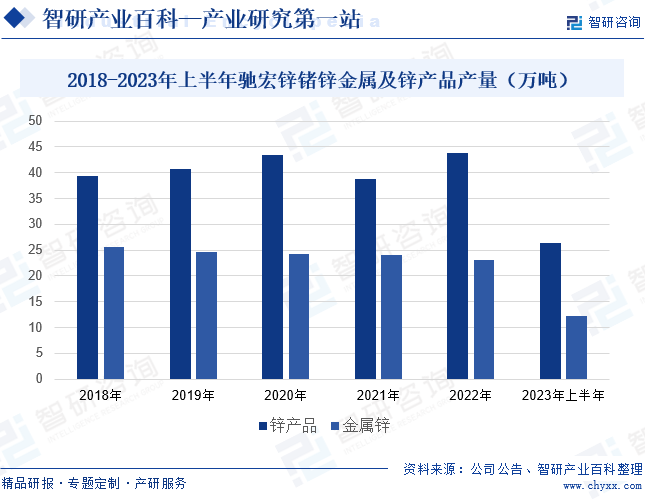

й©°е®Ҹй”Ңй”—еқҡжҢҒд»Ҙзҹҝдә§иө„жәҗзҡ„ејҖеҸ‘еҲ©з”Ёдёәж ёеҝғдёҡеҠЎпјҢй”ҢдҪңдёәе…¬еҸёзҡ„дјҳеҠҝзҹҝз§Қд№ӢдёҖпјҢе…·жңүеӮЁйҮҸеӨ§гҖҒе“ҒдҪҚй«ҳгҖҒејҖйҮҮжҲҗжң¬дҪҺзӯүз«һдәүдјҳеҠҝпјҢзӣ®еүҚе·Із»ҸеҪўжҲҗдәҶжҜҸдёӘеҶ¶зӮјеҹәең°еқҮй…ҚеӨҮ1-2еә§иҮӘжңүеңЁдә§зҹҝеұұзҡ„дә§дёҡеёғеұҖгҖӮжҲӘиҮі2023е№ҙдёҠеҚҠе№ҙпјҢй©°е®Ҹй”Ңй”—жӢҘжңүи¶…иҝҮ3200дёҮеҗЁй“…й”Ңиө„жәҗйҮҸпјҢж——дёӢдјҡжіҪй“…й”Ңзҹҝе’ҢеҪқиүҜй“…й”ҢзҹҝеқҮдёәдё–з•Ңзә§й«ҳе“ҒдҪҚеңЁдә§зҹҝеұұгҖӮ2023е№ҙдёҠеҚҠе№ҙжң«пјҢй©°е®Ҹй”Ңй”—зҡ„й“…й”Ңзҹҝеұұж•ҙдҪ“еҮәзҹҝе“ҒдҪҚдёә15.98%пјҢиҝңй«ҳдәҺиЎҢдёҡ6.5%зҡ„е№іеқҮж°ҙе№ігҖӮеңЁжҠҖжңҜдёҠпјҢй©°е®Ҹй”Ңй”—е…¬еҸёзҡ„й“…й”Ңдә§дёҡе·ІеҪўжҲҗдәҶиҫғдёәе®Ңж•ҙзҡ„е·ҘиүәжҠҖжңҜжөҒзЁӢпјҢжҳҜе…Ёзҗғй“…й”ҢиҒ”еҗҲеҶ¶зӮјпјҢз»јеҗҲеӣһ收еҸҠжёЈеӨ„зҗҶе·ҘиүәжөҒзЁӢжңҖе…ЁгҖҒжңҖе®Ңе–„зҡ„дјҒдёҡд№ӢдёҖгҖӮй©°е®Ҹй”Ңй”—зӣ®еүҚе…ұжңү6еә§й“…й”ҢзҹҝеұұпјҢзҹҝдә§й“…й”ҢйҮ‘еұһдә§иғҪ40дёҮеҗЁ/е№ҙгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢй©°е®Ҹй”Ңй”—зҡ„й”Ңдә§е“Ғдә§йҮҸдёә26.4дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ11.7%пјӣйҮ‘еұһй”Ңдә§йҮҸдёә12.19дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ9.2%гҖӮ

пјҲ2пјүиҘҝйғЁзҹҝдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

иҘҝйғЁзҹҝдёҡзҡ„еүҚиә«жҳҜй”Ўй“ҒеұұзҹҝеҠЎеұҖпјҢд»ҘејҖеҸ‘й“…й”Ңзҹҝиө„жәҗдёәдё»пјҢйҡҸзқҖдјҒдёҡзҡ„ж”№еҲ¶еҸҠеҸ‘еұ•пјҢиҘҝйғЁзҹҝдёҡзҡ„з»ҸиҗҘдә§е“ҒйҖҗжёҗд»ҺеҚ•дёҖзҡ„й“…й”ҢзҹҝжӢ“еұ•иҮій“ңгҖҒй•ҚзӯүжңүиүІйҮ‘еұһзҹҝд»ҘеҸҠй“Ғзӯүй»‘иүІйҮ‘еұһзҹҝзҡ„ејҖеҸ‘гҖӮиҘҝйғЁзҹҝдёҡж——дёӢзҡ„йқ’жө·й”Ўй“Ғеұұй“…й”ҢзҹҝжҳҜжҲ‘еӣҪ第дәҢеӨ§еҚ•дҪ“й“…й”ҢзҹҝпјҢиө„жәҗдҝқжңүйҮҸиҫҫеҲ°1569.52дёҮеҗЁпјҢе№ҙдә§йҮҸиҫҫ120дёҮеҗЁгҖӮ并且иҜҘй“…й”Ңзҹҝзҡ„е“ҒдҪҚиҫғй«ҳпјҢиҫҫеҲ°9.14%пјҢеӨ„дәҺжҲ‘еӣҪй”Ңзҹҝе“ҒдҪҚзҡ„иҫғй«ҳж°ҙе№ігҖӮиҘҝйғЁзҹҝдёҡжҢҒз»ӯжү©еј дә§иғҪпјҢеўһејәиҮӘиә«дҫӣеә”иғҪеҠӣпјҢжҲӘиҮі2023е№ҙдёҠеҚҠе№ҙжң«пјҢиҘҝйғЁзҹҝдёҡзҡ„й”ҢйҮ‘еұһдҝқжңүиө„жәҗеӮЁйҮҸдёә288.15дёҮеҗЁгҖӮиҘҝйғЁзҹҝдёҡзҡ„й”Ңзҹҝдә§иғҪеқҮеҲҶеёғеңЁжҲ‘еӣҪеўғеҶ…пјҢеҸ—еҲ°еӣҪеҶ…иғҪиҖ—еҸҢжҺ§ж”ҝзӯ–зҡ„еҪұе“ҚпјҢй”ҢзІҫзҹҝдә§йҮҸжү©еј жңүйҷҗгҖӮ2019е№ҙиҮі2022е№ҙпјҢиҘҝйғЁзҹҝдёҡзҡ„й”ҢзІҫзҹҝдә§й”ҖйҮҸе‘ҲзҺ°еҮәжҢҒз»ӯдёӢж»‘зҡ„и¶ӢеҠҝгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢиҘҝйғЁзҹҝдёҡй”ҢзІҫзҹҝдә§йҮҸдёә6.03дёҮйҮ‘еұһеҗЁпјҢеҗҢжҜ”еўһй•ҝ6.1%пјҢдә§йҮҸжңүжүҖдёҠж¶ЁгҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„й«ҳйҖҹеҸ‘еұ•пјҢеңЁеҹәе»әгҖҒжұҪиҪҰгҖҒиҖҗз”Ёж¶Ҳиҙ№е“ҒзӯүиЎҢдёҡеҝ«йҖҹеўһеҠ жӢүеҠЁдёӢпјҢй”Ңдә§е“ҒйңҖжұӮжҢҒз»ӯж”ҫйҮҸгҖӮиҷҪ然жҲ‘еӣҪй”Ңзҹҝиө„жәҗеҸҠй”Ңзҹҝдә§йҮҸеқҮеӨ„дәҺе…ЁзҗғеүҚеҲ—пјҢдҪҶжҲ‘еӣҪд»ҚйңҖиҰҒеӨ§йҮҸиҝӣеҸЈй”Ңзҹҝз ӮеҸҠе…¶зІҫзҹҝгҖӮйҷӨдәҶйңҖжұӮеҝ«йҖҹеўһй•ҝеӨ–пјҢжҲ‘еӣҪиғҪиҖ—еҸҢжҺ§ж”ҝзӯ–жҢҒз»ӯдёҘж јиҗҪе®һпјҢй”ҢзҹҝејҖеҸ‘еҸ—йҷҗпјҢдә§иғҪжү©еј зј“ж…ўд№ҹжҳҜй”ҢзҹҝиҝӣеҸЈдҫқиө–еәҰиҫғй«ҳзҡ„еҺҹеӣ д№ӢдёҖгҖӮ2023е№ҙпјҢжҲ‘еӣҪй”Ңзҹҝз ӮеҸҠе…¶зІҫзҹҝиҝӣеҸЈж•°йҮҸдёә471.34дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ14.57%пјҢиҝӣеҸЈйҮ‘йўқдёә279.42дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘10.98%гҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүж”ҝзӯ–еј•еҜје’Ңж”ҜжҢҒ

ж”ҝеәңйј“еҠұй”ҢзҹҝдјҒдёҡеҠ ејәжҠҖжңҜеҲӣж–°е’ҢзҺҜдҝқжҠ•е…ҘпјҢжҺЁеҠЁй”ҢзҹҝиЎҢдёҡеҗ‘з»ҝиүІгҖҒй«ҳж•ҲгҖҒеҸҜжҢҒз»ӯж–№еҗ‘еҸ‘еұ•гҖӮ2022е№ҙпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁеҸ‘еёғзҡ„гҖҠе·ҘдёҡиғҪж•ҲжҸҗеҚҮи®ЎеҲ’иЎҢеҠЁгҖӢе’ҢгҖҠжңүиүІйҮ‘еұһиЎҢдёҡзўіиҫҫеі°е®һж–Ҫж–№жЎҲгҖӢпјҢйғҪйј“еҠұдјҒдёҡйҖҡиҝҮжҠҖжңҜеҠ©еҠӣз”ҹдә§з»ҝиүІеҢ–иҪ¬еһӢпјҢиҠӮиғҪеҮҸзўізҡ„еҗҢж—¶жҸҗй«ҳз”ҹдә§ж•ҲзҺҮпјҢеё®еҠ©дјҒдёҡйҷҚжң¬еўһж•ҲгҖӮйҡҸзқҖе…Ёзҗғз»ҸжөҺдёҖдҪ“еҢ–зҡ„ж·ұе…ҘжҺЁиҝӣпјҢеӣҪйҷ…еёӮеңәйңҖжұӮдёҚж–ӯеўһй•ҝпјҢдёәжҲ‘еӣҪй”ҢзҹҝдјҒдёҡжҸҗдҫӣдәҶжӣҙе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙе’Ңе•ҶдёҡжңәдјҡгҖӮеңЁж”ҝзӯ–зҡ„еј•еҜје’Ңж”ҜжҢҒдёӢпјҢжҲ‘еӣҪй”ҢзҹҝиЎҢдёҡжңүжңӣиҝҺжқҘжӣҙеҠ з№ҒиҚЈе’ҢеҸҜжҢҒз»ӯзҡ„еҸ‘еұ•гҖӮ

пјҲ2пјүз»Ҳз«Ҝж¶Ҳиҙ№йўҶеҹҹйңҖжұӮж—әзӣӣ

й”Ңдё»иҰҒз”ЁдәҺеҹәзЎҖи®ҫж–Ҫе»әи®ҫгҖҒжҲҝең°дә§гҖҒжұҪиҪҰгҖҒж—Ҙз”Ёж¶Ҳиҙ№е“ҒзӯүйўҶеҹҹпјҢйҡҸзқҖвҖңдёҖеёҰдёҖи·ҜвҖқгҖҒдә¬жҙҘеҶҖдёҖдҪ“еҢ–гҖҒй•ҝжұҹз»ҸжөҺеёҰзӯүеӣҪ家жҲҳз•Ҙж·ұе…Ҙе®һж–ҪпјҢеҹәзЎҖи®ҫж–ҪгҖҒжҲҝең°дә§е’ҢжұҪиҪҰзӯүйўҶеҹҹзҡ„е»әи®ҫе’Ңз”ҹдә§йЎ№зӣ®еўһеӨҡпјҢе°ҶеёҰеҠЁй”ҢйҮ‘еұһйңҖжұӮеўһй•ҝпјҢдёәй”ҢзҹҝдјҒдёҡеёҰжқҘжӣҙе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮеҗҢж—¶пјҢдёӢжёёж¶Ҳиҙ№йңҖжұӮеҚҮзә§д№ҹе°ҶжҺЁеҠЁй”ҢзҹҝдјҒдёҡдјҳеҢ–дә§иғҪпјҢжҸҗдҫӣжӣҙдјҳиҙЁзҡ„й”Ңзҹҝдә§е“ҒпјҢдҝғиҝӣиЎҢдёҡж•ҙдҪ“жҸҗиҙЁеҸ‘еұ•гҖӮ

пјҲ3пјүй“…й”ҢйҮҮйҖүжҠҖжңҜзҡ„иҝӣжӯҘ

еңЁж”ҝзӯ–ж”ҜжҢҒдёӢпјҢдјҒдёҡдёҚж–ӯеҠ еӨ§жҠҖжңҜз ”еҸ‘еҠӣеәҰпјҢжҸҗеҚҮжҠҖжңҜж°ҙе№іпјҢжҺЁеҠЁжҲ‘еӣҪй“…й”ҢзҹҝйҮҮйҖүжҠҖжңҜжӣҙж–°еҚҮзә§гҖӮй“…й”ҢзҹҝйҮҮйҖүжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢжңүж•ҲйҷҚдҪҺй”Ңзҹҝиҙ«еҢ–зҺҮе’ҢжҚҹеӨұзҺҮпјҢйҮ‘еұһеӣһ收зҺҮжңүжүҖжҸҗй«ҳгҖӮеҗҢж—¶пјҢз”ҹдә§е·Ҙиүәзҡ„иҝӣжӯҘе’Ңз”ҹдә§и®ҫеӨҮзҡ„жӣҙж–°ж”№йҖ иҝҳиғҪеё®еҠ©й”ҢзҹҝдјҒдёҡиҝӣдёҖжӯҘйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢеҠ©еҠӣдјҒдёҡйҷҚжң¬еўһж•ҲпјҢеўһејәдјҒдёҡзҡ„з«һдәүеҠӣе’Ңз”ҹдә§з§ҜжһҒжҖ§пјҢжңүеҠ©дәҺй”ҢзҹҝиЎҢдёҡзҡ„жҢҒз»ӯеҒҘеә·еҸ‘еұ•гҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүй“…й”Ңзҹҝиө„жәҗзҰҖиөӢдёҚй«ҳ

жҲ‘еӣҪзҡ„й“…й”Ңзҹҝиө„жәҗе‘ҲзҺ°дёӯе°ҸеһӢзҹҝеәҠеӨҡгҖҒеӨ§еһӢзҹҝеәҠе°‘зҡ„зү№зӮ№пјҢдё»иҰҒеҲҶеёғеңЁдә‘еҚ—гҖҒеҶ…и’ҷеҸӨгҖҒз”ҳиӮғгҖҒе№ҝиҘҝгҖҒжұҹиҘҝзӯүең°пјҢең°еҹҹеҲҶеёғиҫғдёәеҲҶж•ЈгҖӮеҗҢж—¶пјҢжҲ‘еӣҪй“…й”Ңзҹҝиө„жәҗиҙ«зҹҝеӨҡгҖҒеҜҢзҹҝе°‘пјҢдё”зҹҝзҹіе“ҒдҪҚдҪҺгҖҒеӨҚжқӮе…ұз”ҹйҡҫйҖүзҹҝзҹіеұ…еӨҡпјҢиҝҷдәӣйғҪеҜјиҮҙй”ҢзҹҝејҖйҮҮйҡҫеәҰиҫғеӨ§дё”ејҖйҮҮжҲҗжң¬й«ҳгҖӮеҶҚеҠ дёҠжҲ‘еӣҪй”ҢзҹҝиЎҢдёҡзҡ„зҺҜдҝқжҢҮж ҮдёҚж–ӯеҚҮзә§пјҢй”ҢзҹҝејҖйҮҮеҸҠеҶ¶зӮјзҡ„зҺҜдҝқжҲҗжң¬дёҚж–ӯдёҠж¶ЁпјҢиҝӣдёҖжӯҘеҠ еӨ§дјҒдёҡз”ҹдә§еҺӢеҠӣгҖӮ

пјҲ2пјүе®үе…ЁеҸҠзҺҜдҝқж”ҜеҮәеўһеҠ

жҲ‘еӣҪжңүиүІйҮ‘еұһдә§дёҡиҪ¬еһӢеҚҮзә§дёҺдҫӣз»ҷдҫ§ж”№йқ©ж·ұеҢ–пјҢдёҘжҺ§е®үе…ЁдёҺзҺҜдҝқжҳҜжҲ‘еӣҪй”ҢзҹҝејҖйҮҮеҸҠеҶ¶зӮјиЎҢдёҡзҡ„еӨ§еҠҝжүҖи¶ӢпјҢеҜ№й”ҢзҹҝдјҒдёҡзҡ„з”ҹдә§з»ҸиҗҘжңүзқҖиҫғеӨ§еҪұе“ҚпјҢдјҒдёҡзҡ„е®үе…ЁеҸҠзҺҜдҝқж”ҜеҮәжҢҒз»ӯеўһеҠ гҖӮйҡҸзқҖжҲ‘еӣҪй«ҳиҙЁйҮҸеҸ‘еұ•жӯҘдјҗдёҚж–ӯеҠ еҝ«пјҢжңӘжқҘжҲ‘еӣҪй”ҢзҹҝиЎҢдёҡе°Ҷе®һж–ҪжӣҙдёәдёҘж јзҡ„зҺҜеўғдҝқжҠӨеҸҠе®үе…Ёз”ҹдә§и§„е®ҡпјҢй”ҢзҹҝйҮҮйҖүеҸҠеҶ¶зӮјдјҒдёҡзҡ„е®үе…Ёе’ҢзҺҜдҝқжҲҗжң¬дёҚж–ӯеўһеӨҡпјҢеҸҜиғҪеҺӢзј©й”ҢзҹҝдјҒдёҡзӣҲеҲ©з©әй—ҙгҖӮ

пјҲ3пјүеӣҪйҷ…з«һдәүжҝҖзғҲ

йҡҸзқҖе…Ёзҗғз»ҸжөҺдёҖдҪ“еҢ–зҡ„ж·ұе…ҘжҺЁиҝӣпјҢеӣҪйҷ…еёӮеңәеҜ№й”Ңзҹҝзҡ„йңҖжұӮдёҚж–ӯеўһй•ҝпјҢдҪҶеҗҢж—¶д№ҹеҗёеј•дәҶи¶ҠжқҘи¶ҠеӨҡзҡ„еӣҪйҷ…еҗҢиЎҢеҸӮдёҺз«һдәүпјҢе…Ёзҗғй”ҢзҹҝеёӮеңәз«һдәүеҠ еү§гҖӮйғЁеҲҶеӣҪеӨ–й”ҢзҹҝдјҒдёҡжӢҘжңүе…Ҳиҝӣзҡ„жҠҖжңҜгҖҒз®ЎзҗҶе’Ңиө„жәҗдјҳеҠҝпјҢз»ҷжҲ‘еӣҪй”ҢзҹҝдјҒдёҡзҡ„еӣҪйҷ…з«һдәүеёҰжқҘдёҖе®ҡеҺӢеҠӣгҖӮеҗҢж—¶пјҢеӣҪйҷ…иҙёжҳ“зҺҜеўғзҡ„еҸҳеҢ–д№ҹеҜ№жҲ‘еӣҪй”ҢзҹҝиЎҢдёҡеёҰжқҘдәҶдёҚзЎ®е®ҡжҖ§е’ҢйЈҺйҷ©пјҢеҰӮе…ізЁҺеЈҒеһ’гҖҒеҸҚеҖҫй”Җи°ғжҹҘзӯүпјҢеҠ еӨ§дәҶеҮәеҸЈйҡҫеәҰгҖӮ

дёғгҖҒз«һдәүж јеұҖ

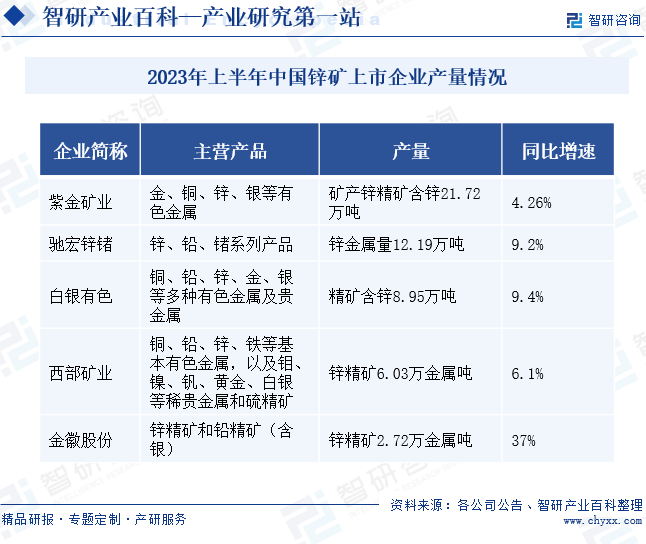

д»Һдә§йҮҸжқҘзңӢпјҢзҙ«йҮ‘зҹҝдёҡдјҳеҠҝжҳҺжҳҫпјҢ2023дёҠеҚҠе№ҙпјҢзҙ«йҮ‘зҹҝдёҡзҹҝдә§й”ҢзІҫзҹҝеҗ«йҮҸ21.72дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ4.26%гҖӮзҙ«йҮ‘зҹҝдёҡд»ҺйҮ‘зҹҝдёҡеҠЎиө·жӯҘпјҢйҖҗжӯҘеҗ‘й“ңгҖҒй”ҢгҖҒй“ҒгҖҒй’јзӯүеӨҡз§ҚйҮ‘еұһзҹҝйўҶеҹҹ延伸пјҢй”Ңзҹҝе·Із»ҸжҲҗдёәзҙ«йҮ‘зҹҝдёҡзҡ„ж ёеҝғйҮ‘еұһзҹҝдә§иө„жәҗд№ӢдёҖгҖӮжҲӘиҮі2022е№ҙеә•пјҢзҙ«йҮ‘зҹҝдёҡзҡ„й”ҢзҹҝеӮЁйҮҸдёә479.93дёҮеҗЁпјҢеұ…дәҺжҲ‘еӣҪй”ҢзҹҝдјҒдёҡзҡ„йҫҷеӨҙең°дҪҚгҖӮй©°е®Ҹй”Ңй”—зҡ„й”ҢеӮЁйҮҸе’Ңдә§йҮҸд»…ж¬ЎдәҺзҙ«йҮ‘зҹҝдёҡгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢй©°е®Ҹй”Ңй”—зҡ„й”ҢеӮЁйҮҸдёә163.69дёҮйҮ‘еұһеҗЁпјҢз”ҹдә§зҡ„й”ҢйҮ‘еұһйҮҸдёә12.19дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ9.2%гҖӮд»Һдә§йҮҸеўһйҖҹжқҘзңӢпјҢйҮ‘еҫҪиӮЎд»Ҫзҡ„й”ҢзҹҝдёҡеҠЎеўһеҠҝејәеҠІгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢйҮ‘еҫҪиӮЎд»Ҫзҡ„й”ҢзІҫзҹҝдә§йҮҸдёә2.72дёҮйҮ‘еұһеҗЁпјҢеҗҢжҜ”еўһй•ҝ37%пјҢеўһйҖҹиҫғеҝ«гҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

й”ҢзҹҝжҳҜжҲ‘еӣҪеӣҪ家жҲҳз•Ҙе…ій”®зҹҝдә§д№ӢдёҖпјҢеңЁе»әзӯ‘гҖҒдәӨйҖҡгҖҒиғҪжәҗзӯүеӨҡдёӘйўҶеҹҹеҫ—еҲ°е№ҝжіӣеә”з”ЁгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж–°иғҪжәҗдә§дёҡеҸ‘еұ•еҠҝеӨҙејәеҠІпјҢж–°иғҪжәҗжұҪиҪҰдә§й”ҖдёӨж—әпјҢйЈҺеҠӣеҸ‘з”өиЈ…жңәе®№йҮҸжҢҒз»ӯжү©еј пјҢжӢүеҠЁй”ҢзҹҝйңҖжұӮжҢҒз»ӯеўһй•ҝгҖӮдҪҶз”ұдәҺзҹҝеұұе“ҒдҪҚдёӢж»‘д»ҘеҸҠзҺҜдҝқж”ҝзӯ–и¶ӢдёҘзӯүеӣ зҙ еҪұе“ҚпјҢеӣҪеҶ…й”Ңзҹҝдә§иғҪеўһйҖҹдҪҺдәҺйңҖжұӮеўһйҖҹпјҢдҫӣз»ҷеӨұиЎЎпјҢй”ҢзҹҝиҝӣеҸЈйңҖжұӮжҢҒз»ӯеўһеӨҡгҖӮйҡҸзқҖвҖңеҸҢзўівҖқзӣ®ж ҮдёҚж–ӯи¶Ӣиҝ‘пјҢзҺҜдҝқж”ҝзӯ–иҝҳе°Ҷ继з»ӯеҠ дёҘпјҢзҹҝеұұе»әи®ҫе°ҶжҢҒз»ӯжҺЁиҝӣз»ҝиүІеҢ–иҪ¬еһӢеҚҮзә§гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙе…Ёзҗғй”ҢзҹҝиЎҢдёҡеҲҶжһҗпјҡжҫіеӨ§еҲ©дәҡдёәе…Ёзҗғ第дёҖеӨ§й”ҢзІҫзҹҝиө„жәҗеӮЁеӨҮеӣҪ[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)