ж‘ҳиҰҒпјҡеңЁе…Ёзҗғз»ҸжөҺдёӢиЎҢзҡ„еҺӢеҠӣдёӢпјҢжҲ‘еӣҪз»ҸжөҺзӨҫдјҡйҖҗжӯҘжҒўеӨҚеёёжҖҒеҢ–иҝҗиЎҢпјҢеҚ°жҹ“иЎҢдёҡзҡ„з”ҹдә§еҪўеҠҝд№ҹеңЁжҢҒз»ӯеҘҪиҪ¬гҖӮж №жҚ®дёӯеӣҪеҚ°жҹ“е·ҘдёҡеҚҸдјҡзҡ„ж•°жҚ®пјҢ2023е№ҙеүҚдёүеӯЈеәҰпјҢдёӯеӣҪеҚ°жҹ“иЎҢдёҡ规模д»ҘдёҠдјҒдёҡзҡ„еҚ°жҹ“еёғдә§йҮҸдёә409.75дәҝзұіпјҢеҗҢжҜ”еўһй•ҝ0.84%гҖӮдёәдәҶдҝғиҝӣз»ҸжөҺеҸ‘еұ•е’Ңзј“и§ЈдјҒдёҡз»ҸиҗҘеҺӢеҠӣпјҢеӣҪ家йҮҮеҸ–дәҶдёҖзі»еҲ—ж”ҝзӯ–жҺӘж–ҪпјҢеҰӮдҝқйҡңж°‘з”ҹгҖҒдҝғиҝӣж¶Ҳиҙ№е’Ңж”ҜжҢҒж°‘иҗҘз»ҸжөҺеҸ‘еұ•зӯүгҖӮиҝҷдәӣж”ҝзӯ–жҺӘж–ҪеўһејәдәҶеұ…ж°‘зҡ„ж¶Ҳиҙ№йў„жңҹпјҢжҺЁеҠЁдәҶж¶Ҳиҙ№йңҖжұӮзҡ„жҸҗиҙЁжү©е®№гҖӮеҗҢж—¶пјҢзәҝдёӢж¶Ҳиҙ№еңәжҷҜдёҚж–ӯдё°еҜҢпјҢзәәз»Үе“Ғе’ҢжңҚиЈ…з»Ҳз«Ҝж¶Ҳиҙ№д№ҹйҖҗжёҗеӣһжҡ–пјҢдёәеҚ°жҹ“иЎҢдёҡзҡ„з”ҹдә§жҒўеӨҚжҸҗдҫӣдәҶйҮҚиҰҒж”Ҝж’‘гҖӮ

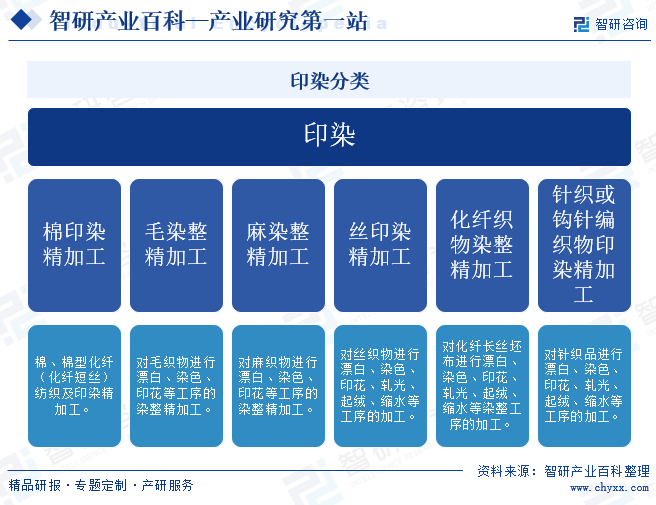

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

еҚ°жҹ“жҳҜжҢҮеҜ№жЈүзәәз»Үе“ҒгҖҒжҜӣзәәз»Үе“ҒгҖҒйә»зәәз»Үе“ҒгҖҒдёқз»Үе“ҒгҖҒеҢ–еӯҰзәӨз»ҙзәәз»Үе“Ғд»ҘеҸҠй’Ҳз»ҮжҲ–й’©й’Ҳзј–з»Үзү©иҝӣиЎҢжјӮзҷҪгҖҒжҹ“иүІгҖҒеҚ°иҠұзӯүе·ҘеәҸзҡ„еҠ е·ҘгҖӮеҚ°жҹ“иЎҢдёҡеҢ…жӢ¬жЈүеҚ°жҹ“зІҫеҠ е·ҘгҖҒжҜӣжҹ“ж•ҙзІҫеҠ е·ҘгҖҒйә»жҹ“ж•ҙзІҫеҠ е·ҘгҖҒдёқеҚ°жҹ“зІҫеҠ е·ҘгҖҒеҢ–зәӨз»Үзү©жҹ“ж•ҙзІҫеҠ е·ҘеҸҠй’Ҳз»ҮжҲ–й’©й’Ҳзј–з»Үзү©еҚ°жҹ“зІҫеҠ е·ҘгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

ж №жҚ®еӣҪ家з»ҹи®ЎеұҖеҲ¶е®ҡзҡ„гҖҠеӣҪж°‘з»ҸжөҺиЎҢдёҡеҲҶзұ»дёҺд»Јз ҒгҖӢпјҢдёӯеӣҪжҠҠеҚ°жҹ“еҪ’е…Ҙзәәз»ҮдёҡгҖӮжҲ‘еӣҪеҜ№зәәз»ҮдёҡеҸҠе…¶еӯҗиЎҢдёҡеҚ°жҹ“иЎҢдёҡзҡ„з®ЎзҗҶйҒөеҫӘеёӮеңәи°ғиҠӮз®ЎзҗҶжңәеҲ¶пјҢйҮҮеҸ–ж”ҝеәңе®Ҹи§Ӯи°ғжҺ§е’ҢиЎҢдёҡиҮӘеҫӢзӣёз»“еҗҲзҡ„ж–№ејҸпјҢз®ЎзҗҶдҪ“зі»з”ұиЎҢдёҡдё»з®ЎйғЁй—Ёе’ҢиЎҢдёҡеҚҸдјҡе…ұеҗҢжһ„жҲҗгҖӮиЎҢдёҡдё»з®ЎйғЁй—ЁеҢ…жӢ¬еӣҪ家еҸ‘改委гҖҒе·ҘдҝЎйғЁгҖҒз”ҹжҖҒзҺҜеўғйғЁзӯүпјҢиЎҢдёҡиҮӘеҫӢз»„з»ҮеҢ…жӢ¬дёӯеӣҪзәәз»Үе·ҘдёҡеҚҸдјҡгҖҒдёӯеӣҪеҚ°жҹ“иЎҢдёҡеҚҸдјҡзӯүгҖӮиЎҢдёҡеҶ…дјҒдёҡеңЁдё»з®ЎйғЁй—Ёзҡ„дә§дёҡе®Ҹи§Ӯи°ғжҺ§е’ҢиЎҢдёҡеҚҸдјҡиҮӘеҫӢ规иҢғзҡ„зәҰжқҹдёӢпјҢйҒөеҫӘеёӮеңәеҢ–еҸ‘еұ•жЁЎејҸпјҢйқўеҗ‘еёӮеңәиҮӘдё»з»ҸиҗҘпјҢиҮӘдё»жүҝжӢ…еёӮеңәйЈҺйҷ©гҖӮ

еӣҪ家еҸ‘改委жҳҜзәәз»Үдёҡзҡ„е®Ҹи§Ӯз®ЎзҗҶиҒҢиғҪйғЁй—ЁпјҢдё»иҰҒйҖҡиҝҮз ”з©¶еҲ¶е®ҡдә§дёҡж”ҝзӯ–гҖҒжҸҗеҮәдёӯй•ҝжңҹдә§дёҡеҸ‘еұ•еҜјеҗ‘е’ҢжҢҮеҜјжҖ§ж„Ҹи§ҒзӯүеұҘиЎҢе®Ҹи§Ӯи°ғжҺ§гҖҒз®ЎзҗҶиҒҢиғҪгҖӮдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒиҙҹиҙЈжӢҹи®ўе®һж–ҪиЎҢдёҡ规еҲ’гҖҒдә§дёҡж”ҝзӯ–е’Ңж ҮеҮҶпјӣзӣ‘жөӢе·ҘдёҡиЎҢдёҡж—ҘеёёиҝҗиЎҢпјӣжҺЁеҠЁйҮҚеӨ§жҠҖжңҜиЈ…еӨҮеҸ‘еұ•е’ҢиҮӘдё»еҲӣж–°пјӣз®ЎзҗҶйҖҡдҝЎдёҡпјӣжҢҮеҜјжҺЁиҝӣдҝЎжҒҜеҢ–е»әи®ҫпјӣеҚҸи°ғз»ҙжҠӨеӣҪ家дҝЎжҒҜе®үе…ЁзӯүгҖӮдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪз”ҹжҖҒзҺҜеўғйғЁдё»иҰҒиҙҹиҙЈе…ЁеӣҪзҺҜеўғжұЎжҹ“йҳІжІ»зҡ„зӣ‘зқЈз®ЎзҗҶпјҢз»„з»Үзј–еҲ¶зҺҜеўғеҠҹиғҪеҢәеҲ’еҲҶпјҢз»„з»ҮеҲ¶е®ҡеҗ„зұ»зҺҜеўғдҝқжҠӨж ҮеҮҶгҖҒеҹәеҮҶе’ҢжҠҖжңҜ规иҢғгҖӮеҗ„зә§зҺҜеўғдҝқжҠӨйғЁеҲҶж”Ҝжңәжһ„еҜ№зҺҜдҝқдјҒдёҡд»ҺдәӢзҺҜеўғжұЎжҹ“жІ»зҗҶи®ҫж–ҪиҝҗиЎҢзӣ‘з®ЎзӯүгҖӮ

дёӯеӣҪзәәз»Үе·ҘдёҡеҚҸдјҡжҳҜзәәз»ҮиЎҢдёҡзҡ„иҮӘеҫӢжҖ§з»„з»ҮгҖӮдёӯеӣҪзәәз»Үе·ҘдёҡеҚҸдјҡеҜ№еҚ°жҹ“дёҡзҡ„иЎҢдёҡз®ЎзҗҶдё»иҰҒз”ұе…¶жҲҗе‘ҳеҚ•дҪҚвҖ”вҖ”дёӯеӣҪеҚ°жҹ“иЎҢдёҡеҚҸдјҡе®һж–ҪгҖӮдёӯеӣҪеҚ°жҹ“иЎҢдёҡеҚҸдјҡжҳҜз”ұеҚ°жҹ“иЎҢдёҡзҡ„дјҒдәӢдёҡеҚ•дҪҚгҖҒзӣёе…іиЎҢдёҡдјҒдәӢдёҡеҚ•дҪҚгҖҒзӨҫдјҡеӣўдҪ“е’Ңе…·жңүдёҖе®ҡз»ҸйӘҢзҡ„дё“дёҡдәәе‘ҳиҮӘж„ҝз»„жҲҗзҡ„йқһиҗҘеҲ©жҖ§зӨҫдјҡз»„з»ҮгҖӮдё»иҰҒиҙҹиҙЈиҝӣиЎҢиЎҢдёҡиҮӘеҫӢз®ЎзҗҶпјҢеңЁеёӮеңәгҖҒжҠҖжңҜгҖҒдә§е“ҒгҖҒж ҮеҮҶгҖҒеҹ№и®ӯзӯүж–№йқўејҖеұ•еҚҸдҪңе’Ңе’ЁиҜўжңҚеҠЎпјҢеҸӮдёҺеҲ¶и®ўгҖҒдҝ®и®ўзәәз»ҮгҖҒеҚ°жҹ“дә§е“ҒиҙЁйҮҸж ҮеҮҶпјҢжҸҗй«ҳиЎҢдёҡејҖеҸ‘ж–°дә§е“ҒгҖҒејҖжӢ“еёӮеңәиғҪеҠӣпјҢд»ЈиЎЁдјҡе‘ҳдјҒдёҡеҗ‘ж”ҝеәңйғЁй—ЁжҸҗеҮәдә§дёҡеҸ‘еұ•е»әи®®еҸҠж„Ҹи§ҒпјҢдҝғиҝӣиЎҢдёҡз»“жһ„и°ғж•ҙе’ҢдјҒдёҡйҮҚз»„пјҢжҺЁеҠЁжЁӘеҗ‘з»ҸжөҺиҒ”еҗҲдёҺеҚҸдҪңпјҢжҺЁеҠЁжҲ‘еӣҪеҚ°жҹ“иЎҢдёҡжҢҒз»ӯзЁіе®ҡеҒҘеә·еҸ‘еұ•гҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

еҚ°жҹ“дҪңдёәзәәз»Үдә§дёҡй“ҫзҡ„е…ій”®зҺҜиҠӮпјҢеҜ№дәҺй«ҳйҷ„еҠ еҖјжңҚиЈ…йқўж–ҷгҖҒ家用зәәз»Үе“Ғд»ҘеҸҠе·Ҙдёҡз”Ёзәәз»Үе“Ғзӯүдә§дёҡе…·жңүйҮҚиҰҒзҡ„жҠҖжңҜж”Ҝж’‘дҪңз”ЁгҖӮдёәдәҶиҝӣдёҖжӯҘеј•еҜјеҚ°жҹ“иЎҢдёҡеҗ‘жҠҖжңҜе…ҲиҝӣгҖҒиө„жәҗиҠӮзәҰе’ҢзҺҜеўғеҸӢеҘҪеһӢдә§дёҡиҪ¬еһӢпјҢе·©еӣәдёӯеӣҪеңЁеҚ°жҹ“йўҶеҹҹзҡ„еӣҪйҷ…йўҶе…Ҳең°дҪҚпјҢ并确дҝқзәәз»Үдә§дёҡй“ҫдҫӣеә”й“ҫзҡ„е®үе…ЁзЁіе®ҡе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•пјҢе·ҘдҝЎйғЁдәҺ2023е№ҙ12жңҲдҝ®и®ўдәҶгҖҠеҚ°жҹ“иЎҢдёҡ规иҢғжқЎд»¶пјҲ2023зүҲпјүгҖӢгҖӮиҜҘ规иҢғжқЎд»¶еј•еҜјдјҒдёҡеҜ№ж Үе…ҲиҝӣпјҢ并иҝӣиЎҢж”№йҖ еҚҮзә§гҖӮеҗҢж—¶еҠ еҝ«з»ҝиүІеҲ¶йҖ дҪ“зі»е»әи®ҫпјҢеј•еҜјиЎҢдёҡиҮӘеҫӢпјҢжҺЁеҠЁеҚ°жҹ“дјҒдёҡй«ҳз«ҜеҢ–гҖҒжҷәиғҪеҢ–гҖҒз»ҝиүІеҢ–еҸ‘еұ•гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

жҲ‘еӣҪеҚ°жҹ“еҸ‘еұ•еҺҶзЁӢдё»иҰҒз»ҸеҺҶдәҶиҗҢиҠҪжңҹгҖҒеҗҜеҠЁжңҹгҖҒйңҮиҚЎжңҹгҖҒй«ҳйҖҹеҸ‘еұ•жңҹгҖӮ1945-1978е№ҙпјҢиҜҘйҳ¶ж®өжҲ‘еӣҪеҲқжӯҘе»әз«ӢдәҶе®Ңж•ҙзҡ„зәәз»Үе·ҘдёҡдҪ“зі»гҖӮ1945е№ҙпјҢйғ‘е·һгҖҒиҘҝе®үзӯүең°е»әз«ӢдәҶдёҖжү№зәәз»Үеҹәең°пјҢи§ЈеҶіеҪ“ең°дәәж°‘еҹәжң¬з”ҹжҙ»жүҖйңҖпјӣжӯӨеҗҺжҲ‘еӣҪе…ҲеҗҺеңЁдёҠжө·гҖҒиҫҪе®ҒгҖҒеӨ©жҙҘгҖҒеӣӣе·қе»әз«ӢеӣӣеӨ§еҢ–зәӨеҹәең°гҖӮ70е№ҙд»Јжң«пјҢдёӯеӣҪеҲқжӯҘе»әз«Ӣиө·е®Ңж•ҙзҡ„зәәз»Үе·ҘдёҡдҪ“зі»пјҢд»Һдҝ®й…ҚеҲ°дҪҝз”ЁиҮӘйҖ зҡ„жңәеҷЁпјҢеқҮдёәеӣҪдә§пјҢиҮіжӯӨжҲ‘еӣҪе·Іеҹәжң¬и§ЈеҶідәәж°‘зҡ„еёғж–ҷйңҖжұӮгҖӮ

1978-2007е№ҙпјҢиҜҘйҳ¶ж®өжҲ‘еӣҪйҖҡиҝҮж”№йқ©зӯүжҺӘж–Ҫеҗ‘зәәз»ҮејәеӣҪиҝӣеҶӣгҖӮ1978е№ҙпјҢж”№йқ©ејҖж”ҫеёҰжқҘеӨ§йҮҸеҚ°жҹ“еёӮеңәйңҖжұӮгҖӮ1998-2001е№ҙпјҢеӣҪжңүзәәз»ҮдјҒдёҡејҖе§ӢиҝӣиЎҢж”№йқ©пјҢеҺӢй”ӯгҖҒеҮҸе‘ҳгҖҒйҮҚз»„пјҢйҖҡиҝҮйӣҶдёӯз”ҹдә§иҰҒзҙ иҝ…йҖҹеҸ‘еұ•еЈ®еӨ§гҖӮйҖҡиҝҮжӯӨиҪ®ж”№йқ©пјҢеёҰеҠЁжҲ‘еӣҪжӯҘе…Ҙзәәз»ҮеӨ§еӣҪиЎҢеҲ—гҖӮ2001е№ҙпјҢдёӯеӣҪеҠ е…ҘWTOпјҢеҗ‘зәәз»ҮејәеӣҪиҝӣеҶӣгҖӮ

2008-2011е№ҙпјҢеӣҪйҷ…йҮ‘иһҚеҚұжңәзҡ„еҶІеҮ»пјҢдҝғдҪҝзәәз»Үе·Ҙдёҡзҡ„и°ғж•ҙе’ҢжҢҜе…ҙгҖӮ2008е№ҙпјҢе…ЁзҗғйҮ‘иһҚеҚұжңәзҡ„зҲҶеҸ‘пјҢиҝҷдҪҝеҫ—еӣҪеҶ…зәәз»Үе·ҘдёҡйҒӯеҸ—дёҘйҮҚеҶІеҮ»пјҢеӣҪеҶ…еёӮеңәз«һдәүеҠ еү§гҖӮеҖҹжӯӨпјҢдёӯеӣҪзәәз»Үе·ҘдёҡеҠ еҝ«з»“жһ„и°ғж•ҙпјҢиҪ¬еҸҳеҸ‘еұ•ж–№ејҸпјҢеӣҪеҶ…зәәз»ҮжңҚиЈ…иҮӘдё»е“ҒзүҢзҡ„и®ӨзҹҘеәҰжңүжүҖжҸҗй«ҳпјҢ并йҖҗжӯҘиө°еҗ‘еӣҪйҷ…еёӮеңәгҖӮ

2011е№ҙиҮід»ҠпјҢдёӯеӣҪзәәз»ҮиЎҢдёҡеңЁе…Ёзҗғд»·еҖјй“ҫдёӯзҡ„ең°дҪҚзЁіжӯҘжҸҗеҚҮпјҢдә§дёҡй“ҫж•ҙдҪ“з«һдәүеҠӣиҝӣдёҖжӯҘеўһејәгҖӮдёӯеӣҪзәәз»ҮиЎҢдёҡеҹәжң¬е®һзҺ°гҖҠ2020е»әи®ҫзәәз»ҮејәеӣҪзәІиҰҒгҖӢзӣёе…ізӣ®ж ҮпјҢзәәз»Үе·Ҙдёҡз»қеӨ§йғЁеҲҶжҢҮж Үе·ІиҫҫеҲ°з”ҡиҮійўҶе…ҲдәҺдё–з•Ңе…Ҳиҝӣж°ҙе№іпјҢе»әз«Ӣиө·е…Ёдё–з•ҢжңҖдёәе®ҢеӨҮзҡ„зҺ°д»Јзәәз»ҮеҲ¶йҖ дә§дёҡдҪ“зі»пјҢжҲҗдёәдёӯеӣҪеҲ¶йҖ дёҡзҡ„第дёҖжўҜйҳҹгҖӮдёӯеӣҪе“ҒзүҢе»әи®ҫеҪўжҲҗеҲ¶йҖ е“ҒзүҢгҖҒж¶Ҳиҙ№е“ҒзүҢе’ҢеҢәеҹҹе“ҒзүҢзҡ„дёүзә§дҪ“зі»пјҢиҠӮиғҪеҮҸжҺ’гҖҒжұЎжҹ“йҳІжІ»гҖҒиө„жәҗз»јеҗҲеҲ©з”Ёзӯүж–№йқўеҸ–еҫ—з§ҜжһҒиҝӣеұ•пјҢдәәжүҚе»әи®ҫз§ҜжһҒж”Ҝж’‘иЎҢдёҡеҲӣж–°е’ҢиҝӣжӯҘгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

еҚ°жҹ“иЎҢдёҡжҳҜжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢйңҖиҰҒжҺҢжҸЎе…Ҳиҝӣзҡ„еҚ°жҹ“е·Ҙиүәе’ҢжҠҖжңҜд»ҘжҸҗй«ҳдә§е“ҒиҙЁйҮҸе’Ңз”ҹдә§ж•ҲзҺҮгҖӮиүІеҪ©з®ЎзҗҶгҖҒиҠұеһӢи®ҫи®Ўе’ҢеҚ°еҲ·жҹ“иүІжҠҖжңҜжҳҜеҚ°жҹ“иЎҢдёҡдёӯйҮҚиҰҒзҡ„ж–№йқўпјҢйңҖиҰҒеӯҰд№ е’ҢжҺҢжҸЎе…¶еҺҹзҗҶе’Ңж“ҚдҪңж–№жі•гҖӮеҗҢж—¶пјҢдјҒдёҡйңҖиҰҒдёҚж–ӯиҝӣиЎҢжҠҖжңҜз ”еҸ‘е’Ңи®ҫеӨҮжӣҙж–°пјҢеј•иҝӣе…Ҳиҝӣзҡ„и®ҫеӨҮе’ҢжҠҖжңҜпјҢдёҺдҫӣеә”е•ҶгҖҒз ”з©¶жңәжһ„зӯүе»әз«Ӣзҙ§еҜҶзҡ„еҗҲдҪңе…ізі»пјҢе…ұеҗҢжҺЁеҠЁжҠҖжңҜзҡ„иҝӣжӯҘгҖӮеҜ№дәҺж–°иҝӣе…ҘиҖ…жқҘиҜҙпјҢиҰҒжғіеңЁеҚ°жҹ“иЎҢдёҡз«Ӣи¶іпјҢйңҖиҰҒе…·еӨҮзӣёе…ідё“дёҡзҹҘиҜҶе’Ңз»ҸйӘҢпјҢ并且йңҖиҰҒжҠ•е…ҘеӨ§йҮҸиө„жәҗиҝӣиЎҢжҠҖжңҜз ”еҸ‘е’Ңи®ҫеӨҮжӣҙж–°пјҢд»ҘдҝқжҢҒз«һдәүдјҳеҠҝгҖӮ

2гҖҒзҺҜдҝқеЈҒеһ’

зҺ°д»ЈзӨҫдјҡеҜ№зҺҜеўғдҝқжҠӨиҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢеҚ°жҹ“иЎҢдёҡд№ҹдёҚдҫӢеӨ–гҖӮеҚ°жҹ“иҝҮзЁӢдёӯдә§з”ҹзҡ„еәҹж°ҙгҖҒеәҹж°”е’ҢеәҹжёЈзӯүжұЎжҹ“зү©еҜ№зҺҜеўғйҖ жҲҗдәҶдёҖе®ҡзҡ„еҪұе“ҚгҖӮдёәдәҶж»Ўи¶ізҺҜдҝқ法规е’ҢеёӮеңәйңҖжұӮпјҢеҚ°жҹ“дјҒдёҡйңҖиҰҒе»әз«ӢеҒҘе…Ёзҡ„зҺҜеўғз®ЎзҗҶдҪ“зі»пјҢйҮҮз”Ёжё…жҙҒз”ҹдә§жҠҖжңҜпјҢеҮҸе°‘жұЎжҹ“зү©жҺ’ж”ҫпјҢ并иҝӣиЎҢеәҹзү©зҡ„жңүж•ҲеӨ„зҗҶе’Ңеӣһ收еҲ©з”ЁгҖӮиҝҷеҜ№дәҺж–°иҝӣе…ҘиҖ…жқҘиҜҙпјҢйңҖиҰҒжүҝжӢ…иҫғй«ҳзҡ„жҲҗжң¬е’ҢжҠҖжңҜйҡҫеәҰпјҢеҪўжҲҗдәҶдёҖе®ҡзҡ„зҺҜдҝқеЈҒеһ’гҖӮ

3гҖҒеёӮеңәеҮҶе…ҘеЈҒеһ’

еҚ°жҹ“иЎҢдёҡеёӮеңәз«һдәүжҝҖзғҲпјҢиҝӣе…Ҙй—Ёж§ӣиҫғй«ҳгҖӮдёҖж–№йқўпјҢеёӮеңәдёҠе·ІжңүдёҖдәӣзҹҘеҗҚе“ҒзүҢе’ҢйҫҷеӨҙдјҒдёҡпјҢе®ғ们еңЁжҠҖжңҜгҖҒе“ҒзүҢе’Ңжё йҒ“зӯүж–№йқўе…·жңүиҫғеӨ§дјҳеҠҝпјҢеҪўжҲҗдәҶдёҖе®ҡзҡ„е“ҒзүҢеЈҒеһ’гҖӮеҸҰдёҖж–№йқўпјҢеҚ°жҹ“иЎҢдёҡеӯҳеңЁдёҖдәӣиЎҢдёҡж ҮеҮҶе’ҢеҮҶе…ҘиҰҒжұӮпјҢж–°иҝӣе…ҘиҖ…йңҖиҰҒз¬ҰеҗҲзӣёе…іж ҮеҮҶпјҢ并йҖҡиҝҮи®ӨиҜҒе’Ңиө„иҙЁе®Ўж ёжүҚиғҪиҝӣе…ҘеёӮеңәгҖӮжӯӨеӨ–пјҢиЎҢдёҡеҶ…иҝҳеӯҳеңЁзқҖдёҖе®ҡзҡ„иЎҢдёҡ规模з»ҸжөҺж•Ҳеә”пјҢеӨ§и§„жЁЎз”ҹдә§е’Ңдҫӣеә”й“ҫз®ЎзҗҶиғҪеҠӣд№ҹжҳҜеёӮеңәеҮҶе…Ҙзҡ„йҮҚиҰҒеӣ зҙ гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

еҚ°жҹ“иЎҢдёҡдёҠжёёдё»иҰҒжҳҜеҺҹжқҗж–ҷдҫӣеә”е•ҶпјҢеҢ…жӢ¬зәәз»Үе“ҒгҖҒжҹ“ж–ҷгҖҒеҠ©еүӮзӯүдҫӣеә”е•ҶгҖӮдёӯжёёжҳҜеҚ°жҹ“еҠ е·ҘзҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬жҹ“иүІгҖҒеҚ°иҠұгҖҒж•ҙзҗҶзӯүзІҫеҠ е·Ҙе·ҘиүәпјҢеҸӮдёҺиҖ…иҫғеӨҡпјҢз«һдәүиҫғдёәжҝҖзғҲпјӣдёӢжёёдё»иҰҒжҳҜеҚ°жҹ“дә§е“Ғзҡ„еә”з”ЁйўҶеҹҹпјҢдё»иҰҒеҢ…жӢ¬жңҚиЈ…гҖҒ家зәәгҖҒжұҪиҪҰеҶ…йҘ°зӯүдә§е“Ғзҡ„зәәз»ҮеҺӮе•ҶгҖӮеҚ°жҹ“дә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

йӯҸжЎҘзәәз»ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸйҳіе…үиӮЎд»Ҫжңүйҷҗе…¬еҸё йІҒжі°зәәз»ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё з”іжҙІеӣҪйҷ…йӣҶеӣўжҺ§иӮЎжңүйҷҗе…¬еҸё жөҷжұҹйҫҷзӣӣйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹй—°еңҹиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҗүеҚҺйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·е®үиҜәе…¶йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

йӯҸжЎҘзәәз»ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸйҳіе…үиӮЎд»Ҫжңүйҷҗе…¬еҸё йІҒжі°зәәз»ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё з”іжҙІеӣҪйҷ…йӣҶеӣўжҺ§иӮЎжңүйҷҗе…¬еҸё жөҷжұҹйҫҷзӣӣйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹй—°еңҹиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҗүеҚҺйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·е®үиҜәе…¶йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжөҷжұҹиҲӘж°‘иӮЎд»Ҫжңүйҷҗе…¬еҸё

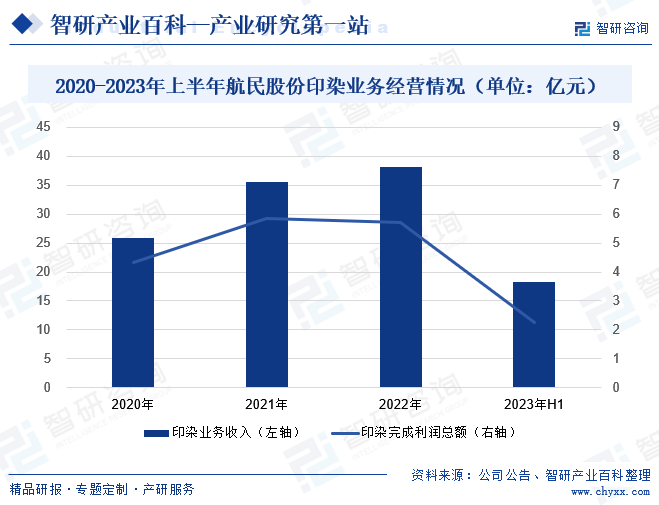

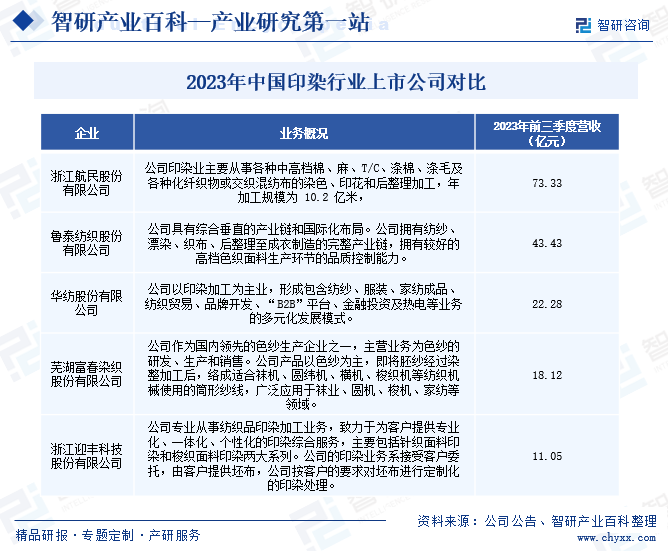

жөҷжұҹиҲӘж°‘иӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёҖ家专注дәҺеңЁвҖңз©ҝзқҖе’ҢдҪ©жҲҙвҖқж–№йқўж”№е–„дәә们з”ҹжҙ»е“ҒиҙЁпјҢж»Ўи¶ідәәзұ»з©ҝжҲҙиҲ’йҖӮжјӮдә®зҡ„зҫҺеҘҪж„ҝжңӣпјҢиҒҡз„ҰвҖңзәәз»ҮеҚ°жҹ“+й»„йҮ‘йҘ°е“ҒвҖқеҸҢдё»дёҡеҸ‘еұ•гҖӮе…¬еҸёеҚ°жҹ“дёҡдё»иҰҒд»ҺдәӢеҗ„з§Қдёӯй«ҳжЎЈжЈүгҖҒйә»гҖҒT/CгҖҒж¶ӨжЈүгҖҒж¶ӨжҜӣеҸҠеҗ„з§ҚеҢ–зәӨз»Үзү©жҲ–дәӨз»Үж··зәәеёғзҡ„жҹ“иүІгҖҒеҚ°иҠұе’ҢеҗҺж•ҙзҗҶеҠ е·ҘпјҢе№ҙеҠ е·Ҙ规模дёә10.2дәҝзұігҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢиҲӘж°‘иӮЎд»ҪеҚ°жҹ“дёҡеҠЎж”¶е…Ҙдёә18.28дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ0.66%пјӣеҚ°жҹ“е®ҢжҲҗеҲ©ж¶ҰжҖ»йўқдёә2.27дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ1.78%гҖӮе…¬еҸёеҚ°жҹ“дјҒдёҡеңЁиҙёжҳ“зҺҜеўғйЈҺйҷ©дёҠеҚҮгҖҒеҮәеҸЈжүҝеҺӢзҡ„жғ…еҶөдёӢпјҢзӢ жҠ“еӣҪеҶ…еёӮеңәи®ўеҚ•пјҢзЁіз”ҹдә§гҖҒйҷҚжҲҗжң¬пјҢ继з»ӯе·©еӣәжҸҗеҚҮеёӮеңәз«һдәүеҠӣгҖӮ

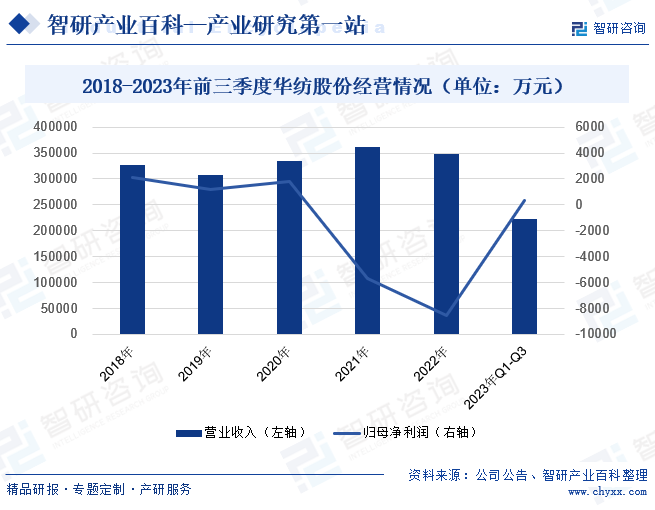

пјҲ2пјүеҚҺзәәиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҚҺзәәиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёҖ家д»ҘеҚ°жҹ“еҠ е·Ҙдёәдё»дёҡзҡ„дјҒдёҡпјҢеҗҢж—¶ж¶өзӣ–дәҶзәәзәұгҖҒжңҚиЈ…гҖҒ家зәәжҲҗе“ҒгҖҒзәәз»Үиҙёжҳ“гҖҒе“ҒзүҢејҖеҸ‘гҖҒB2Bе№іеҸ°гҖҒйҮ‘иһҚжҠ•иө„е’Ңзғӯз”өзӯүеӨҡе…ғеҢ–дёҡеҠЎгҖӮ然иҖҢпјҢз”ұдәҺеёӮеңәйңҖжұӮдёҚеҸҠйў„жңҹпјҢе…¬еҸёи®ўеҚ•еҮҸе°‘пјҢдёҡз»©жҢҮж ҮжүҝеҺӢгҖӮж №жҚ®2023е№ҙеүҚдёүеӯЈеәҰзҡ„ж•°жҚ®пјҢеҚҺзәәиӮЎд»Ҫзҡ„иҗҘдёҡ收е…Ҙдёә22дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ22.12%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә334дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝ8.10%гҖӮйқўеҜ№иҝҷж ·зҡ„еёӮеңәеҪўеҠҝпјҢе…¬еҸёеҝ…йЎ»йҮҮеҸ–зӣёеә”жҺӘж–ҪжқҘеә”еҜ№жҢ‘жҲҳпјҢ并еҜ»жүҫж–°зҡ„еўһй•ҝзӮ№гҖӮеңЁ2023е№ҙдёҠеҚҠе№ҙпјҢеҚҺзәәиӮЎд»Ҫзҡ„е№іе№…иҝһз»ӯиҪ§жҹ“е…ЁжөҒзЁӢжҷәиғҪеҢ–жҺ§еҲ¶е…ій”®жҠҖжңҜз ”з©¶дёҺдә§дёҡеҢ–йЎ№зӣ®иҺ·еҫ—дәҶдёӯеӣҪзәәз»Үе·ҘдёҡиҒ”еҗҲдјҡжҲҗжһңйүҙе®ҡиҜҒд№ҰпјҢ并被иҜ„д»·дёәеӣҪйҷ…е…ҲиҝӣгҖӮиҝҷйЎ№жҠҖжңҜе°ҶжҷәиғҪж„ҹзҹҘгҖҒжңәеҷЁи§Ҷи§үгҖҒе·Ҙдёҡдә’иҒ”зҪ‘гҖҒ5Gе’Ңдәәе·ҘжҷәиғҪзӯүж–°зҡ„дҝЎжҒҜжҠҖжңҜеә”з”ЁдәҺз”ҹдә§иҝҮзЁӢдёӯпјҢе®һзҺ°дәҶеҚ°жҹ“е…ЁжөҒзЁӢзҡ„е·ҘиүәеҸӮж•°еңЁзәҝз®ЎжҺ§гҖҒеҢ–еӯҰе“ҒжҷәиғҪзІҫеҮҶй…ҚйҖҒгҖҒз”ҹдә§и®ЎеҲ’жҷәиғҪжҺ’дә§гҖҒиҠұеһӢеӣҫеғҸжЈҖзҙўе’Ңжҹ“иүІй…Қж–№зҡ„жҷәиғҪеҢ–гҖӮиҝҷдёҖжҠҖжңҜзҡ„иҝҗз”ЁиҝӣдёҖжӯҘжҸҗй«ҳдәҶиө„жәҗиғҪжәҗзҺҜеўғж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–з®ЎжҺ§пјҢ并жҸҗеҚҮдәҶе·ҘеҺӮж•°еӯ—еҢ–з”ҹдә§иғҪеҠӣгҖӮеҚҺзәәиӮЎд»ҪйқўдёҙеёӮеңәжҢ‘жҲҳзҡ„жғ…еҶөдёӢпјҢйҖҡиҝҮжҺЁеҠЁжҷәиғҪеҢ–жҠҖжңҜзҡ„еә”з”ЁжқҘжҸҗеҚҮз”ҹдә§ж•ҲзҺҮе’ҢиҙЁйҮҸпјҢжңүжңӣеңЁжңӘжқҘе®һзҺ°жӣҙеҘҪең°еҸ‘еұ•гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

еңЁе…Ёзҗғз»ҸжөҺдёӢиЎҢзҡ„еҺӢеҠӣдёӢпјҢжҲ‘еӣҪз»ҸжөҺзӨҫдјҡйҖҗжӯҘжҒўеӨҚеёёжҖҒеҢ–иҝҗиЎҢпјҢеҚ°жҹ“иЎҢдёҡзҡ„з”ҹдә§еҪўеҠҝд№ҹеңЁжҢҒз»ӯеҘҪиҪ¬гҖӮж №жҚ®дёӯеӣҪеҚ°жҹ“е·ҘдёҡеҚҸдјҡзҡ„ж•°жҚ®пјҢ2023е№ҙеүҚдёүеӯЈеәҰпјҢдёӯеӣҪеҚ°жҹ“иЎҢдёҡ规模д»ҘдёҠдјҒдёҡзҡ„еҚ°жҹ“еёғдә§йҮҸдёә409.75дәҝзұіпјҢеҗҢжҜ”еўһй•ҝ0.84%гҖӮдёәдәҶдҝғиҝӣз»ҸжөҺеҸ‘еұ•е’Ңзј“и§ЈдјҒдёҡз»ҸиҗҘеҺӢеҠӣпјҢеӣҪ家йҮҮеҸ–дәҶдёҖзі»еҲ—ж”ҝзӯ–жҺӘж–ҪпјҢеҰӮдҝқйҡңж°‘з”ҹгҖҒдҝғиҝӣж¶Ҳиҙ№е’Ңж”ҜжҢҒж°‘иҗҘз»ҸжөҺеҸ‘еұ•зӯүгҖӮиҝҷдәӣж”ҝзӯ–жҺӘж–ҪеўһејәдәҶеұ…ж°‘зҡ„ж¶Ҳиҙ№йў„жңҹпјҢжҺЁеҠЁдәҶж¶Ҳиҙ№йңҖжұӮзҡ„жҸҗиҙЁжү©е®№гҖӮеҗҢж—¶пјҢзәҝдёӢж¶Ҳиҙ№еңәжҷҜдёҚж–ӯдё°еҜҢпјҢзәәз»Үе“Ғе’ҢжңҚиЈ…з»Ҳз«Ҝж¶Ҳиҙ№д№ҹйҖҗжёҗеӣһжҡ–пјҢдёәеҚ°жҹ“иЎҢдёҡзҡ„з”ҹдә§жҒўеӨҚжҸҗдҫӣдәҶйҮҚиҰҒж”Ҝж’‘гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–ж”ҜжҢҒ

еңЁжҲ‘еӣҪзәәз»Үе·Ҙдёҡдә§дёҡз»“жһ„еҚҮзә§зҡ„еӨ§иғҢжҷҜдёӢпјҢеӣҪ家дёҖзӣҙй«ҳеәҰйҮҚи§ҶеҚ°жҹ“иЎҢдёҡзҡ„еҸ‘еұ•гҖӮдёәдәҶдҝғиҝӣеҚ°жҹ“иЎҢдёҡзҡ„еҒҘеә·еҝ«йҖҹеҸ‘еұ•пјҢеӣҪ家е…ҲеҗҺеҮәеҸ°дәҶеӨҡйЎ№еҸ‘еұ•и§„еҲ’жҲ–дә§дёҡж”ҝзӯ–ж”ҜжҢҒиЎҢдёҡеҸ‘еұ•гҖӮ2023е№ҙ11жңҲпјҢе·ҘдҝЎйғЁзӯүеӣӣйғЁй—ЁеҚ°еҸ‘зҡ„гҖҠзәәз»Үе·ҘдёҡжҸҗиҙЁеҚҮзә§е®һж–Ҫж–№жЎҲпјҲ2023вҖ”2025е№ҙпјүгҖӢдёӯжҸҗеҮәпјҢеҠ ејәе…ҲиҝӣеҚ°жҹ“жҠҖжңҜзӯүеӣҪ家еҲ¶йҖ дёҡеҲӣж–°дёӯеҝғжңҚеҠЎиғҪеҠӣе»әи®ҫпјҢеўһејәзәәз»Үдә§е“ҒеҚ°жҹ“еҠ е·ҘзҺҜиҠӮзҡ„йҹ§жҖ§е’Ңз«һдәүеҠӣпјӣ并еә”з”Ёе…ҲиҝӣжҠҖжңҜиЈ…еӨҮпјҢеҠ ејәй«ҳз«Ҝдә§е“ҒејҖеҸ‘пјҢжҸҗеҚҮдјҒдёҡз®ЎзҗҶж°ҙе№іпјҢжҺЁеҠЁдә§дёҡйӣҶиҒҡеҸ‘еұ•гҖӮеӣҪеҶ…дә§дёҡж”ҝзӯ–зҡ„еҮәеҸ°пјҢдҝғиҝӣиЎҢдёҡеҠ еҝ«з»“жһ„и°ғж•ҙе’ҢиҪ¬еһӢеҚҮзә§пјҢжңүеҲ©дәҺеҚ°жҹ“иЎҢдёҡеҒҘеә·еҝ«йҖҹеҸ‘еұ•гҖӮ

пјҲ2пјүж¶Ҳиҙ№йңҖжұӮеўһй•ҝ

жҲ‘еӣҪдҪңдёәдё–з•Ңзәәз»Үе“ҒжңҚиЈ…ж¶Ҳиҙ№з¬¬дёҖеӨ§еӣҪпјҢжӢҘжңүеәһеӨ§зҡ„дәәеҸЈеҹәж•°пјҢжһ„жҲҗдәҶзәәз»ҮжңҚиЈ…иЎҢдёҡе·ЁеӨ§зҡ„еёӮеңәжҪңеҠӣгҖӮж №жҚ®еӣҪ家з»ҹи®ЎеұҖзҡ„ж•°жҚ®жҳҫзӨәпјҢ2023е№ҙе…ЁеӣҪеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…ҘиҫҫеҲ°3.92дёҮе…ғ/дәәпјҢиҝҷиЎЁжҳҺж¶Ҳиҙ№иғҪеҠӣжҢҒз»ӯеўһејәпјҢдёәжҲ‘еӣҪеҚ°жҹ“дёӢжёёеёӮеңәеёҰжқҘдәҶејәеӨ§зҡ„йңҖжұӮгҖӮеҗҢж—¶пјҢжҲ‘еӣҪеұ…ж°‘зҡ„ж¶Ҳиҙ№и§ӮеҝөжӯЈеңЁеҸ‘з”ҹеҸҳеҢ–пјҢж¶Ҳиҙ№з»“жһ„йҖҗжӯҘеҚҮзә§пјҢдәә们еҜ№зәәз»ҮжңҚиЈ…зҡ„йңҖжұӮдёҚеҶҚеұҖйҷҗдәҺеҹәжң¬еҠҹиғҪпјҢиҖҢжҳҜиҪ¬еҗ‘иҝҪжұӮж—¶е°ҡгҖҒзҺҜдҝқе’ҢеҠҹиғҪжҖ§зәәз»Үе“ҒгҖӮиҝҷз§Қж¶Ҳиҙ№з»“жһ„зҡ„еҚҮзә§е’Ңж¶Ҳиҙ№и§Ӯеҝөзҡ„еҸҳеҢ–пјҢе°ҶеёҰеҠЁзәәз»Үе“ҒжңҚиЈ…иЎҢдёҡе’Ңзәәз»Үе“Ғйқўж–ҷеёӮеңәзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ

пјҲ3пјүжҠҖжңҜе’Ңе·ҘиүәеҚҮзә§

з»ҸиҝҮеӨҡе№ҙеҸ‘еұ•пјҢжҲ‘еӣҪеҚ°жҹ“иЎҢдёҡе·Із»ҸеҪўжҲҗдәҶдёҠдёӯдёӢжёёзӣёиЎ”жҺҘгҖҒй—Ёзұ»йҪҗе…Ёзҡ„дә§дёҡдҪ“зі»пјҢж•ҙдҪ“жҠҖжңҜе·Ҙиүәж°ҙе№іеӨ„дәҺиҫғй«ҳж°ҙе№ігҖӮеңЁеҗ„дёӘзҺҜиҠӮпјҢд»ҺеҚ°жҹ“еүҚеӨ„зҗҶеҠ е·ҘеҲ°еҗҺж•ҙзҗҶжҠҖжңҜпјҢеҶҚеҲ°иғҪжәҗз»јеҗҲеҲ©з”Ёе’Ңеәҹж°ҙеӨ„зҗҶжҠҖжңҜпјҢйғҪйҖҗжӯҘеҫ—еҲ°жҺЁе№ҝе’Ңеә”з”ЁгҖӮеҗ„йЎ№жҠҖжңҜе·Ҙиүәзҡ„дёҚж–ӯиҝӣжӯҘпјҢдёәж•ҙдёӘеҚ°жҹ“иЎҢдёҡзҡ„з»ҝиүІгҖҒжҷәиғҪе’Ңй«ҳз«ҜеҸ‘еұ•еҘ е®ҡдәҶеқҡе®һеҹәзЎҖпјҢд№ҹдёәжҲ‘еӣҪеҚ°жҹ“иЎҢдёҡзҡ„жңӘжқҘеҸ‘еұ•жү“дёӢдәҶеқҡе®һеҹәзЎҖгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүдә§е“ҒеҗҢиҙЁеҢ–з«һдәү

жҲ‘еӣҪеҚ°жҹ“иЎҢдёҡиө·жӯҘиҫғж—©пјҢеёӮеңәдёҠеҸӮдёҺиҖ…дј—еӨҡпјҢдҪҶеӨ§еӨҡж•°дјҒдёҡ规模иҫғе°ҸпјҢдә§е“ҒжҠҖжңҜеҗ«йҮҸе’Ңйҷ„еҠ еҖјдёҚй«ҳпјҢеҜјиҮҙеҗҢиҙЁеҢ–з«һдәүдёҘйҮҚпјҢеёӮеңәдёҠзҡ„жҹ“ж•ҙжңҚеҠЎд№ҹеңЁдҪҺд»·з«һдәүдёӯж—Ҙи¶ӢжҝҖзғҲгҖӮеӣ жӯӨпјҢз”ҹдә§дјҒдёҡиҝ«еҲҮйңҖиҰҒж·ұеҢ–дә§е“Ғзү№жҖ§пјҢд»Ҙж»Ўи¶іж¶Ҳиҙ№иҖ…еӨҡж ·еҢ–зҡ„йңҖжұӮпјҢ并зҙ§и·ҹеёӮеңәи¶ӢеҠҝпјҢжҺЁеҠЁдә§е“Ғзҡ„дёӘжҖ§еҢ–еҸ‘еұ•гҖӮйҖҡиҝҮжҸҗеҚҮдә§е“Ғзҡ„жҠҖжңҜеҗ«йҮҸе’Ңйҷ„еҠ еҖјпјҢдјҒдёҡеҸҜд»ҘеўһејәиҮӘиә«зҡ„з«һдәүеҠӣпјҢе®һзҺ°еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

пјҲ2пјүзҺҜеўғдҝқжҠӨй—®йўҳ

жҹ“ж–ҷеҲ¶йҖ дёҡжҳҜеҢ–еӯҰе·ҘдёҡдёӯжұЎжҹ“иҫғдёәдёҘйҮҚзҡ„дёҖдёӘеҲҶж”ҜпјҢз”ҹдә§иҝҮзЁӢдёӯжҺ’ж”ҫзҡ„вҖңдёүеәҹвҖқеҜ№зҺҜеўғйҖ жҲҗдәҶе·ЁеӨ§зҡ„жұЎжҹ“гҖӮйҡҸзқҖеҗ„ең°еҢәз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•е’Ңдәә们зҺҜдҝқж„ҸиҜҶзҡ„дёҚж–ӯжҸҗй«ҳпјҢжҹ“ж–ҷз”ҹдә§дјҒдёҡд№ҹйқўдёҙзқҖи¶ҠжқҘи¶ҠеӨ§зҡ„еҺӢеҠӣгҖӮдёәдәҶеә”еҜ№зҺҜдҝқиҰҒжұӮпјҢжҹ“ж–ҷе·Ҙдёҡеҝ…йЎ»йҮҮеҸ–иЎҢд№Ӣжңүж•Ҳзҡ„зҺҜдҝқжҺӘж–ҪпјҢ并дёҚж–ӯиҝӣиЎҢжҠҖжңҜеҲӣж–°пјҢд»ҘжҸҗй«ҳдә§е“Ғзҡ„зҺҜдҝқжҖ§иғҪгҖӮеңЁиҝҷж ·зҡ„иғҢжҷҜдёӢпјҢжҹ“ж–ҷз”ҹдә§дјҒдёҡе°ҶдёҚеҫ—дёҚеҠ ејәзҺҜдҝқжҺӘж–Ҫзҡ„ејҖеҸ‘е’Ңе®һж–ҪпјҢд»ҘйҷҚдҪҺз”ҹдә§иҝҮзЁӢдёӯжҺ’ж”ҫзҡ„жұЎжҹ“зү©гҖӮеҗҢж—¶пјҢжҹ“ж–ҷдјҒдёҡиҝҳйңҖиҰҒжҸҗй«ҳзҺҜдҝқдә§е“Ғзҡ„з ”еҸ‘иғҪеҠӣпјҢд»Ҙж»Ўи¶іж¶Ҳиҙ№иҖ…е’ҢеёӮеңәеҜ№зҺҜдҝқдә§е“Ғзҡ„йңҖжұӮгҖӮиҝҷдәӣзҺҜдҝқжҺӘж–Ҫзҡ„е®һж–Ҫж— з–‘дјҡеўһеҠ жҹ“ж–ҷеҲ¶йҖ дјҒдёҡзҡ„з”ҹдә§жҲҗжң¬пјҢд»ҺиҖҢеҺӢзј©е…¶еҲ©ж¶Ұз©әй—ҙпјҢдҪҶиҝҷжҳҜжҹ“ж–ҷз”ҹдә§дјҒдёҡеҝ…йЎ»жүҝжӢ…зҡ„зӨҫдјҡиҙЈд»»гҖӮ

пјҲ3пјүз”ҹдә§иҰҒзҙ д»·ж јдёҠж¶Ё

иҝ‘е№ҙжқҘпјҢеҠіеҠЁеҠӣдҫӣз»ҷз»“жһ„еҸ‘з”ҹдәҶеҸҳеҢ–пјҢз”ұиҝҮеү©йҖҗжёҗеҗ‘дҫӣз»ҷе№іиЎЎд№ғиҮізҹӯзјәзҡ„ж–№еҗ‘иҪ¬еҸҳгҖӮдёҺжӯӨеҗҢж—¶пјҢдәәеҸЈиҖҒйҫ„еҢ–и¶ӢеҠҝйҖҗжёҗжҳҫзҺ°пјҢдәәеҸЈзәўеҲ©д№ҹйҖҗжёҗж¶ҲеӨұпјҢеҜјиҮҙеҠіеҠЁеҠӣжҲҗжң¬йҖҗе№ҙдёҠеҚҮгҖӮжӯӨеӨ–пјҢзәәз»ҮзәӨз»ҙгҖҒжҹ“ж–ҷеҠ©еүӮд»ҘеҸҠзҮғж–ҷиғҪжәҗзӯүз”ҹдә§иҰҒзҙ зҡ„д»·ж јд№ҹеҸ—еҲ°еҠіеҠЁеҠӣжҲҗжң¬гҖҒзҺҜеўғдҝқжҠӨе’ҢеёӮеңәдҫӣйңҖзӯүеӣ зҙ зҡ„еҪұе“ҚиҖҢжіўеҠЁгҖӮз”ҹдә§иҰҒзҙ д»·ж јзҡ„дёҠж¶ЁдёҚд»…з»ҷеҚ°жҹ“дјҒдёҡеёҰжқҘдёҖе®ҡзҡ„з»ҸиҗҘеҺӢеҠӣпјҢд№ҹдјҡеүҠејұжҲ‘еӣҪзәәз»Үдә§е“ҒеңЁеӣҪйҷ…еёӮеңәзҡ„з«һдәүдјҳеҠҝпјҢд»ҺиҖҢеҮҸе°‘дәҶдјҒдёҡеңЁеӣҪйҷ…еёӮеңәдёҠзҡ„з«һдәүеҠӣпјҢиҝӣиҖҢйҖҶеҗ‘еҪұе“Қж•ҙдёӘеҚ°жҹ“иЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

е…«гҖҒз«һдәүж јеұҖ

еҚ°жҹ“иЎҢдёҡжҳҜдёҖдёӘеёӮеңәеҢ–з«һдәүиҫғдёәе……еҲҶзҡ„иЎҢдёҡпјҢдҪҶзӣ®еүҚе…¶йӣҶдёӯеәҰд»Қ然дёҚй«ҳгҖӮж №жҚ®дёӯеӣҪеҚ°жҹ“иЎҢдёҡеҚҸдјҡзҡ„ж•°жҚ®пјҢ2023е№ҙе…ЁеӣҪ规模д»ҘдёҠеҚ°жҹ“дјҒдёҡж•°йҮҸи¶…иҝҮ1700家пјҢдё”з»қеӨ§еӨҡж•°дёәдёӯе°ҸеһӢдјҒдёҡгҖӮиҝҷйғЁеҲҶдјҒдёҡеӨҡиҒҡз„ҰдәҺдҪҺз«ҜеёӮеңәйўҶеҹҹпјҢдә§е“Ғйҷ„еҠ еҖјдҪҺпјҢеёӮеңәз«һдәүжҝҖзғҲгҖӮ然иҖҢпјҢиҝ‘е№ҙжқҘеӣҪ家дә§дёҡж”ҝзӯ–зҡ„и°ғжҺ§еҸҠзҺҜдҝқзӣ‘з®ЎеҠӣеәҰзҡ„еҠ еӨ§пјҢйҖҗжёҗеҠ йҖҹдәҶеҚ°жҹ“иЎҢдёҡдә§дёҡз»“жһ„и°ғж•ҙзҡ„иҝӣзЁӢгҖӮдёҖдәӣжұЎжҹ“дёҘйҮҚгҖҒжҠҖжңҜиҗҪеҗҺгҖҒзӣҲеҲ©иғҪеҠӣиҫғе·®зҡ„дёӯе°ҸеҚ°жҹ“дјҒдёҡеӣ з»ҸиҗҘеҺӢеҠӣйҖҗжёҗеўһеӨ§иҖҢиў«иҝ«е…ій—ӯжҲ–иҖ…被收иҙӯгҖӮеӣ жӯӨпјҢи®ўеҚ•е°ҶйҖҗжёҗеҗ‘е…·еӨҮзҺҜдҝқгҖҒжҠҖжңҜзӯүз«һдәүдјҳеҠҝзҡ„еӨ§дёӯеһӢдјҒдёҡйӣҶдёӯпјҢиЎҢдёҡйӣҶдёӯеәҰйҖҗжӯҘжҸҗеҚҮгҖӮ

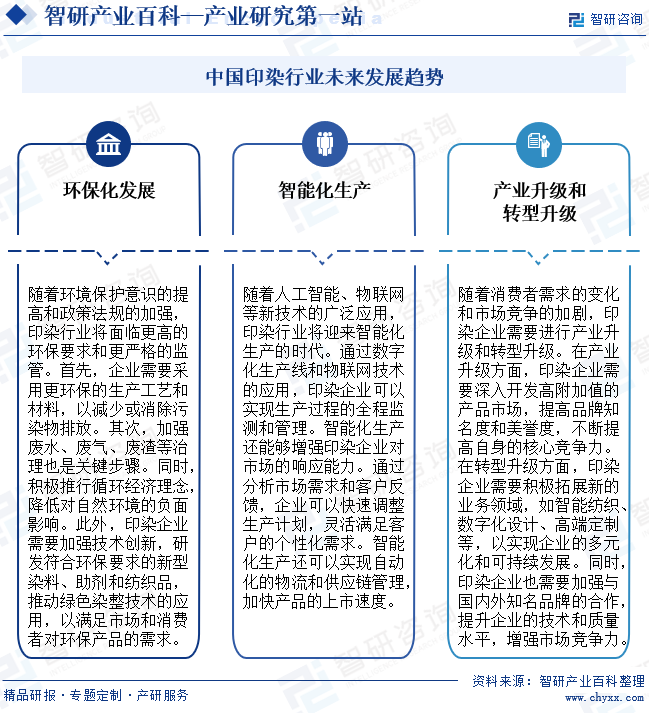

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

1гҖҒзҺҜдҝқеҢ–еҸ‘еұ•

йҡҸзқҖзҺҜеўғдҝқжҠӨж„ҸиҜҶзҡ„жҸҗй«ҳе’Ңж”ҝзӯ–法规зҡ„еҠ ејәпјҢеҚ°жҹ“иЎҢдёҡе°Ҷйқўдёҙжӣҙй«ҳзҡ„зҺҜдҝқиҰҒжұӮе’ҢжӣҙдёҘж јзҡ„зӣ‘з®ЎгҖӮйҰ–е…ҲпјҢдјҒдёҡйңҖиҰҒйҮҮз”ЁжӣҙзҺҜдҝқзҡ„з”ҹдә§е·Ҙиүәе’Ңжқҗж–ҷпјҢд»ҘеҮҸе°‘жҲ–ж¶ҲйҷӨжұЎжҹ“зү©жҺ’ж”ҫгҖӮе…¶ж¬ЎпјҢеҠ ејәеәҹж°ҙгҖҒеәҹж°”гҖҒеәҹжёЈзӯүжІ»зҗҶд№ҹжҳҜе…ій”®жӯҘйӘӨгҖӮдјҒдёҡеҸҜд»ҘжҠ•иө„дәҺжұЎж°ҙеӨ„зҗҶи®ҫж–ҪгҖҒеәҹж°”еӨ„зҗҶи®ҫеӨҮзӯүпјҢд»ҘзЎ®дҝқжҺ’ж”ҫиҫҫж ҮгҖӮеҗҢж—¶пјҢз§ҜжһҒжҺЁиЎҢеҫӘзҺҜз»ҸжөҺзҗҶеҝөпјҢйҖҡиҝҮиө„жәҗзҡ„жңүж•Ҳеӣһ收еҶҚеҲ©з”ЁпјҢеҮҸе°‘еәҹејғзү©зҡ„дә§з”ҹпјҢйҷҚдҪҺеҜ№иҮӘ然зҺҜеўғзҡ„иҙҹйқўеҪұе“ҚгҖӮжӯӨеӨ–пјҢеҚ°жҹ“дјҒдёҡйңҖиҰҒеҠ ејәжҠҖжңҜеҲӣж–°пјҢз ”еҸ‘з¬ҰеҗҲзҺҜдҝқиҰҒжұӮзҡ„ж–°еһӢжҹ“ж–ҷгҖҒеҠ©еүӮе’Ңзәәз»Үе“ҒпјҢжҺЁеҠЁз»ҝиүІжҹ“ж•ҙжҠҖжңҜзҡ„еә”з”ЁпјҢд»Ҙж»Ўи¶іеёӮеңәе’Ңж¶Ҳиҙ№иҖ…еҜ№зҺҜдҝқдә§е“Ғзҡ„йңҖжұӮгҖӮ

2гҖҒжҷәиғҪеҢ–з”ҹдә§

йҡҸзқҖдәәе·ҘжҷәиғҪгҖҒзү©иҒ”зҪ‘зӯүж–°жҠҖжңҜзҡ„е№ҝжіӣеә”з”ЁпјҢеҚ°жҹ“иЎҢдёҡе°ҶиҝҺжқҘжҷәиғҪеҢ–з”ҹдә§зҡ„ж—¶д»ЈгҖӮйҖҡиҝҮж•°еӯ—еҢ–з”ҹдә§зәҝе’Ңзү©иҒ”зҪ‘жҠҖжңҜзҡ„еә”з”ЁпјҢеҚ°жҹ“дјҒдёҡеҸҜд»Ҙе®һзҺ°з”ҹдә§иҝҮзЁӢзҡ„е…ЁзЁӢзӣ‘жөӢе’Ңз®ЎзҗҶгҖӮдј ж„ҹеҷЁе’ҢжҷәиғҪи®ҫеӨҮеҸҜд»Ҙе®һ时收йӣҶж•°жҚ®пјҢ并е°Ҷе…¶дј иҫ“еҲ°дёӯеӨ®жҺ§еҲ¶зі»з»ҹиҝӣиЎҢеҲҶжһҗе’ҢеҶізӯ–гҖӮиҝҷж ·зҡ„жҷәиғҪеҢ–з”ҹдә§еҸҜд»ҘжҸҗй«ҳз”ҹдә§ж•ҲзҺҮе’ҢиҙЁйҮҸпјҢйҷҚдҪҺз”ҹдә§жҲҗжң¬гҖӮжҷәиғҪеҢ–з”ҹдә§иҝҳиғҪеӨҹеўһејәеҚ°жҹ“дјҒдёҡеҜ№еёӮеңәзҡ„е“Қеә”иғҪеҠӣгҖӮйҖҡиҝҮеҲҶжһҗеёӮеңәйңҖжұӮе’Ңе®ўжҲ·еҸҚйҰҲпјҢдјҒдёҡеҸҜд»Ҙеҝ«йҖҹи°ғж•ҙз”ҹдә§и®ЎеҲ’пјҢзҒөжҙ»ж»Ўи¶іе®ўжҲ·зҡ„дёӘжҖ§еҢ–йңҖжұӮгҖӮжҷәиғҪеҢ–з”ҹдә§иҝҳеҸҜд»Ҙе®һзҺ°иҮӘеҠЁеҢ–зҡ„зү©жөҒе’Ңдҫӣеә”й“ҫз®ЎзҗҶпјҢеҠ еҝ«дә§е“Ғзҡ„дёҠеёӮйҖҹеәҰгҖӮ

3гҖҒдә§дёҡеҚҮзә§е’ҢиҪ¬еһӢеҚҮзә§

йҡҸзқҖж¶Ҳиҙ№иҖ…йңҖжұӮзҡ„еҸҳеҢ–е’ҢеёӮеңәз«һдәүзҡ„еҠ еү§пјҢеҚ°жҹ“дјҒдёҡйңҖиҰҒиҝӣиЎҢдә§дёҡеҚҮзә§е’ҢиҪ¬еһӢеҚҮзә§гҖӮеңЁдә§дёҡеҚҮзә§ж–№йқўпјҢеҚ°жҹ“дјҒдёҡйңҖиҰҒж·ұе…ҘејҖеҸ‘й«ҳйҷ„еҠ еҖјзҡ„дә§е“ҒеёӮеңәпјҢжҸҗй«ҳе“ҒзүҢзҹҘеҗҚеәҰе’ҢзҫҺиӘүеәҰпјҢдёҚж–ӯжҸҗй«ҳиҮӘиә«зҡ„ж ёеҝғз«һдәүеҠӣгҖӮеңЁиҪ¬еһӢеҚҮзә§ж–№йқўпјҢеҚ°жҹ“дјҒдёҡйңҖиҰҒз§ҜжһҒжӢ“еұ•ж–°зҡ„дёҡеҠЎйўҶеҹҹпјҢеҰӮжҷәиғҪзәәз»ҮгҖҒж•°еӯ—еҢ–и®ҫи®ЎгҖҒй«ҳз«Ҝе®ҡеҲ¶зӯүпјҢд»Ҙе®һзҺ°дјҒдёҡзҡ„еӨҡе…ғеҢ–е’ҢеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮеҗҢж—¶пјҢеҚ°жҹ“дјҒдёҡд№ҹйңҖиҰҒеҠ ејәдёҺеӣҪеҶ…еӨ–зҹҘеҗҚе“ҒзүҢзҡ„еҗҲдҪңпјҢжҸҗеҚҮдјҒдёҡзҡ„жҠҖжңҜе’ҢиҙЁйҮҸж°ҙе№іпјҢеўһејәеёӮеңәз«һдәүеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2021е№ҙдёӯеӣҪеҚ°жҹ“дә§дёҡеҸ‘еұ•зҺ°зҠ¶еҸҠйҮҚзӮ№дјҒдёҡз»ҸиҗҘжғ…еҶөеҲҶжһҗпјҡиҗҘдёҡ收е…Ҙиҫҫ2949.87дәҝе…ғ[еӣҫ]](http://img.chyxx.com/images/2022/0311/2c1b1e7996f1f84d14e9ddacbe1cbee744628e94.jpg?x-oss-process=style/w320)