ж‘ҳиҰҒпјҡиҝ‘еҮ е№ҙжқҘпјҢжҲ‘еӣҪз”Ёз”өйңҖжұӮйҮҸжҢҒз»ӯеўһй•ҝпјҢеӨҡең°з”өзҪ‘з”Ёз”өиҙҹиҚ·еҲӣж–°й«ҳпјҢдҪҝеҫ—и°ғиҠӮжҖ§з”өжәҗйңҖжұӮжҝҖеўһгҖӮжҠҪж°ҙи“„иғҪеҮӯеҖҹжҠҖжңҜжҲҗзҶҹгҖҒеҸҚеә”йҖҹеәҰеҝ«гҖҒеҚ•жңәе®№йҮҸеӨ§гҖҒз»ҸжөҺжҖ§иҫғеҘҪгҖҒе®үе…ЁжҖ§й«ҳзӯүзү№зӮ№пјҢжҳҜзӣ®еүҚеӨ§и§„жЁЎи°ғиҠӮиғҪжәҗзҡ„йҰ–йҖүпјҢеӣ жӯӨпјҢеӣҪ家ж”ҝеәңз§ҜжһҒжҺЁеҮәзӣёе…іж”ҝзӯ–е’ҢжҺӘж–ҪпјҢйј“еҠұеҗ„еӨ§дјҒдёҡз§ҜжһҒеёғеұҖжҠҪж°ҙи“„иғҪйўҶеҹҹпјҢдёҚж–ӯеҠ ејәжҠҪж°ҙи“„иғҪйЎ№зӣ®е»әи®ҫпјҢ2020-2022е№ҙй—ҙпјҢдёӯеӣҪжҠҪж°ҙи“„иғҪжҠ•дә§жҖ»иЈ…жңәе®№йҮҸе‘ҲйҖҗе№ҙеўһй•ҝжҖҒеҠҝпјҢ2022е№ҙиҫҫеҲ°45.79GWпјҢйў„и®ЎжңӘжқҘиЈ…жңәе®№йҮҸе°ҶжҢҒз»ӯеўһй•ҝпјҢ2030е№ҙиҫҫеҲ°120GWе·ҰеҸігҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

жҠҪж°ҙи“„иғҪеҚіеҲ©з”Ёж°ҙдҪңдёәеӮЁиғҪд»ӢиҙЁпјҢйҖҡиҝҮз”өиғҪдёҺж°ҙзҡ„еҠҝиғҪзӣёдә’иҪ¬еҢ–пјҢе®һзҺ°з”өиғҪзҡ„еӮЁеӯҳе’ҢйҮҠж”ҫгҖӮз”ұдәҺжҲ‘еӣҪе№…е‘ҳиҫҪйҳ”пјҢж°ҙеҠӣиө„жәҗдё°еҜҢпјҢжҠҪж°ҙи“„иғҪеңЁжҲ‘еӣҪеҫ—еҲ°е№ҝжіӣзҡ„еә”з”ЁгҖӮж №жҚ®ејҖеҸ‘ж–№ејҸеҲҶзұ»пјҢжҠҪж°ҙи“„иғҪз”өз«ҷеҸҜеҲҶдёәеј•ж°ҙејҸе’ҢжҠ¬ж°ҙејҸпјӣжҢүеӨ©з„¶еҫ„жөҒжқЎд»¶еҲҶзұ»пјҢжҠҪж°ҙи“„иғҪз”өз«ҷеҸҜеҲҶдёәзәҜжҠҪж°ҙи“„иғҪз”өз«ҷе’Ңж··еҗҲејҸжҠҪж°ҙи“„иғҪз”өз«ҷпјӣжҢүж°ҙеә“еә§ж•°еҲҶзұ»пјҢжҠҪж°ҙи“„иғҪз”өз«ҷеҸҜеҲҶдёәдёӨеә“ејҸе’Ңдёүеә“ејҸпјӣжҢүеҸ‘з”өеҺӮжҲҝеҪўејҸеҲҶзұ»пјҢжҠҪж°ҙи“„иғҪз”өз«ҷеҸҜеҲҶдёәең°йқўејҸгҖҒеҚҠең°дёӢејҸгҖҒең°дёӢејҸпјӣжҢүж°ҙеӨҙй«ҳдҪҺеҲҶзұ»пјҢжҠҪж°ҙи“„иғҪз”өз«ҷеҸҜеҲҶдёәдҪҺж°ҙеӨҙгҖҒдёӯж°ҙеӨҙгҖҒй«ҳж°ҙеӨҙпјӣжҢүжңәз»„еҪўејҸеҲҶзұ»пјҢжҠҪж°ҙи“„иғҪз”өз«ҷеҸҜеҲҶдёәеӣӣжңәејҸгҖҒдёүжңәејҸгҖҒдёӨжңәејҸпјӣжҢүж°ҙеә“и°ғиҠӮе‘ЁжңҹеҲҶзұ»пјҢжҠҪж°ҙи“„иғҪз”өз«ҷеҸҜеҲҶдёәж—Ҙи°ғиҠӮгҖҒе‘Ёи°ғиҠӮгҖҒеӯЈи°ғиҠӮгҖҒе№ҙи°ғиҠӮгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

еңЁжҠҪж°ҙи“„иғҪз”өз«ҷзҡ„е»әи®ҫе’Ңз®ЎзҗҶиҝҮзЁӢдёӯпјҢж”ҝеәңеҸ‘жҢҘзқҖиҮіе…ійҮҚиҰҒзҡ„дҪңз”ЁгҖӮеңЁжҲ‘еӣҪпјҢеӣҪ家иғҪжәҗеұҖеҸҠе…¶дёӢеұһең°ж–№иғҪжәҗдё»з®ЎйғЁй—ЁжҳҜжҠҪж°ҙи“„иғҪиЎҢдёҡзҡ„дё»з®ЎйғЁй—ЁгҖӮиҝҷдәӣйғЁй—ЁиҙҹиҙЈеҲ¶е®ҡе’Ңжү§иЎҢдёҺжҠҪж°ҙи“„иғҪз”өз«ҷзӣёе…ізҡ„ж”ҝзӯ–法规пјҢеҜ№з”өз«ҷзҡ„е»әи®ҫе’ҢиҝҗиҗҘиҝӣиЎҢжҢҮеҜје’Ңзӣ‘з®ЎгҖӮжӯӨеӨ–пјҢеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”гҖҒж°ҙеҲ©йғЁзӯүе…¶д»–ж”ҝеәңйғЁй—Ёд№ҹеҜ№жҠҪж°ҙи“„иғҪиЎҢдёҡиҝӣиЎҢз®ЎзҗҶгҖӮеҰӮеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”дё»иҰҒиҙҹиҙЈе®Ўжү№жҠҪж°ҙи“„иғҪз”өз«ҷзҡ„е»әи®ҫйЎ№зӣ®пјҢиҖҢж°ҙеҲ©йғЁдё»иҰҒиҙҹиҙЈж°ҙиө„жәҗзҡ„еҲ©з”Ёе’ҢйҳІжҙӘзӯүж–№йқўзҡ„зӣ‘з®ЎгҖӮ

иЎҢдёҡеҚҸдјҡеңЁжҠҪж°ҙи“„иғҪиЎҢдёҡзҡ„еҸ‘еұ•дёӯеҸ‘жҢҘзқҖжЎҘжўҒе’ҢзәҪеёҰзҡ„дҪңз”ЁгҖӮжҲ‘еӣҪз”өеҠӣиЎҢдёҡеҚҸдјҡи®ҫжңүдё“й—Ёзҡ„委е‘ҳдјҡиҙҹиҙЈжҠҪж°ҙи“„иғҪиЎҢдёҡзҡ„зӣёе…іе·ҘдҪңгҖӮиҝҷдәӣ委е‘ҳдјҡйҖҡиҝҮз»„з»Үз ”и®ЁдјҡгҖҒдәӨжөҒдјҡзӯүжҙ»еҠЁпјҢдёәжҠҪж°ҙи“„иғҪз”өз«ҷзҡ„е»әи®ҫе’ҢиҝҗиҗҘдјҒдёҡжҸҗдҫӣдёҖдёӘдәӨжөҒе’ҢеӯҰд№ зҡ„е№іеҸ°гҖӮжӯӨеӨ–пјҢ委е‘ҳдјҡиҝҳиҙҹиҙЈж”¶йӣҶе’Ңж•ҙзҗҶиЎҢдёҡеҶ…зҡ„зӣёе…ідҝЎжҒҜпјҢдёәж”ҝеәңе’ҢдјҒдёҡжҸҗдҫӣеҶізӯ–ж”ҜжҢҒгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

жҠҪж°ҙи“„иғҪжҳҜз”өеҠӣзі»з»ҹйҮҚиҰҒзҡ„з»ҝиүІдҪҺзўіжё…жҙҒзҒөжҙ»и°ғиҠӮз”өжәҗпјҢеҗҲзҗҶ规еҲ’е»әи®ҫжҠҪж°ҙи“„иғҪз”өз«ҷпјҢеҸҜдёәж–°иғҪжәҗеӨ§и§„жЁЎжҺҘе…Ҙз”өеҠӣзі»з»ҹе®үе…ЁзЁіе®ҡиҝҗиЎҢжҸҗдҫӣжңүж•Ҳж”Ҝж’‘гҖӮвҖңеҚҒеӣӣдә”вҖқд»ҘжқҘпјҢеӣҪ家ж”ҝеәңжңәжһ„еҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–жҺЁеҠЁжҠҪж°ҙи“„иғҪиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ2023е№ҙ10жңҲпјҢеӣҪ家иғҪжәҗеұҖз»јеҗҲеҸёеҸ‘еёғзҡ„гҖҠејҖеұ•ж–°иғҪжәҗеҸҠжҠҪж°ҙи“„иғҪејҖеҸ‘йўҶеҹҹдёҚеҪ“еёӮеңәе№Ійў„иЎҢдёәдё“йЎ№ж•ҙжІ»е·ҘдҪңж–№жЎҲгҖӢжҢҮеҮәпјҢең°ж–№ж”ҝеәңжҲ–зӣёе…ідё»з®ЎйғЁй—ЁйҖҡиҝҮеҚ°еҸ‘ж–Ү件зӯүеҪўејҸпјҢејәеҲ¶иҰҒжұӮж–°иғҪжәҗеҸ‘з”өе’ҢжҠҪж°ҙи“„иғҪйЎ№зӣ®жҠ•иө„иҗҪең°пјҢе…·дҪ“еҢ…жӢ¬пјҡдёҖжҳҜиҰҒжұӮдјҒдёҡзјҙзәій«ҳйўқдҝқиҜҒйҮ‘гҖҒжҠ•иө„еҗҲдҪңдҝқиҜҒйҮ‘гҖҒйЎ№зӣ®ејҖеҸ‘е»әи®ҫеұҘзәҰдҝқиҜҒйҮ‘гҖҒеј•е…ҘеӨ–иө„зӯүпјӣдәҢжҳҜиҺ·еҸ–жҲ–йҷҗеҲ¶йЎ№зӣ®зҡ„йҷ„еҠ 收зӣҠпјҢеҰӮйЎ№зӣ®дә§з”ҹзўіжҺ’ж”ҫжқғеҸҠзўіжҺ’ж”ҫжүҖиҺ·ж”¶зӣҠзӯүгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

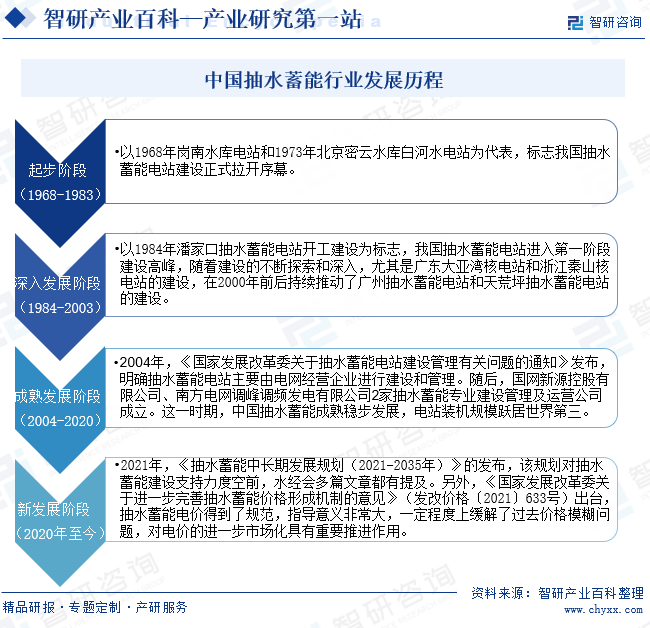

жҲ‘еӣҪжҠҪж°ҙи“„иғҪиЎҢдёҡиө·жӯҘиҫғжҷҡпјҢ1968е№ҙжүҚејҖе§Ӣе»әи®ҫпјҢдҪҶз»ҸиҝҮ50еӨҡе№ҙзҡ„еҸ‘еұ•еҺҶзЁӢпјҢжҠҪж°ҙи“„иғҪиЎҢдёҡзҡ„жҠҖжңҜе’ҢиҝҗиҗҘж°ҙе№іеҫ—еҲ°дәҶеҫҲеӨ§жҸҗеҚҮгҖӮжҲӘиҮізӣ®еүҚпјҢжҲ‘еӣҪжҠҪж°ҙи“„иғҪз»ҸеҺҶдәҶиө·жӯҘгҖҒж·ұе…ҘеҸ‘еұ•гҖҒжҲҗзҶҹеҸ‘еұ•гҖҒж–°еҸ‘еұ•зӯүеҮ дёӘеҸ‘еұ•иҠӮзӮ№пјҡд»Ҙ1968е№ҙеІ—еҚ—ж°ҙеә“з”өз«ҷе’Ң1973е№ҙеҢ—дә¬еҜҶдә‘ж°ҙеә“зҷҪжІіж°ҙз”өз«ҷдёәд»ЈиЎЁпјҢж Үеҝ—жҲ‘еӣҪжҠҪж°ҙи“„иғҪз”өз«ҷе»әи®ҫжӯЈејҸжӢүејҖеәҸ幕пјӣд»Ҙ1984е№ҙжҪҳ家еҸЈжҠҪж°ҙи“„иғҪз”өз«ҷејҖе·Ҙе»әи®ҫдёәж Үеҝ—пјҢжҲ‘еӣҪжҠҪж°ҙи“„иғҪз”өз«ҷиҝӣе…Ҙ第дёҖйҳ¶ж®өе»әи®ҫй«ҳеі°пјӣ2004-2020е№ҙпјҢдёӯеӣҪжҠҪж°ҙи“„иғҪжҲҗзҶҹзЁіжӯҘеҸ‘еұ•пјҢз”өз«ҷиЈ…жңә规模и·ғеұ…дё–з•Ң第дёүпјӣ2020е№ҙд»ҘеҗҺпјҢеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒпјҢиҝӣдёҖжӯҘжҺЁеҠЁжҠҪж°ҙи“„иғҪиЎҢдёҡеҸ‘еұ•пјҢиЎҢдёҡиҝӣе…ҘдёҖдёӘж–°зҡ„еҸ‘еұ•йҳ¶ж®өгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиө„йҮ‘еЈҒеһ’

з”ұдәҺжҠҪж°ҙи“„иғҪз”өз«ҷзҡ„е»әи®ҫе·ҘзЁӢйҮҸиҫғеӨ§пјҢйңҖиҰҒеӨ§йҮҸзҡ„еңҹзҹіж–№ејҖжҢ–е’Ңж··еҮқеңҹжөҮзӯ‘зӯүеҹәзЎҖе·ҘдҪңпјҢиҝҳйңҖиҰҒеӨ§еһӢзҡ„ж°ҙжіөе’Ңж°ҙиҪ®жңәзӯүи®ҫеӨҮгҖӮеҗҢж—¶пјҢжҠҪж°ҙи“„иғҪз”өз«ҷзҡ„е»әи®ҫе‘Ёжңҹд№ҹжҜ”иҫғй•ҝпјҢйңҖиҰҒеҮ е№ҙз”ҡиҮіеҚҒеҮ е№ҙзҡ„ж—¶й—ҙжқҘе®ҢжҲҗгҖӮжӯӨеӨ–пјҢйҡҸзқҖиғҪжәҗз»“жһ„зҡ„и°ғж•ҙе’ҢзҺҜдҝқиҰҒжұӮзҡ„жҸҗй«ҳпјҢжҠҪж°ҙи“„иғҪз”өз«ҷзҡ„еёӮеңәйңҖжұӮд№ҹеңЁеҸ‘з”ҹеҸҳеҢ–пјҢдјҒдёҡйңҖиҰҒдёҚж–ӯжӣҙж–°и®ҫеӨҮе’ҢжҠҖжңҜпјҢд»ҘжҸҗй«ҳж•ҲзҺҮе’Ңз®ЎзҗҶж°ҙе№ігҖӮеӣ жӯӨпјҢжҠҪж°ҙи“„иғҪз”өз«ҷзҡ„жҠ•иө„жҲҗжң¬жҳҜдёҖдёӘжҜ”иҫғеӨ§зҡ„ж•°еӯ—пјҢжҠҪж°ҙи“„иғҪиЎҢдёҡйқўдёҙиө„йҮ‘еЈҒеһ’пјҢж–°иҝӣе…ҘиҖ…йңҖиҰҒе…·еӨҮиҫғй«ҳзҡ„иө„йҮ‘е®һеҠӣгҖӮ

2гҖҒдәәжүҚеЈҒеһ’

жҠҪж°ҙи“„иғҪз”өз«ҷзҡ„е»әи®ҫе’ҢиҝҗиҗҘйңҖиҰҒй«ҳзҙ иҙЁзҡ„дәәжүҚпјҢиҝҷдәӣдәәжүҚйңҖиҰҒе…·еӨҮжүҺе®һзҡ„дё“дёҡзҹҘиҜҶпјҢеҢ…жӢ¬ж°ҙеҠӣеӯҰгҖҒз”өеҠӣе·ҘзЁӢгҖҒжңәжў°е·ҘзЁӢзӯүж–№йқўзҡ„зҹҘиҜҶпјҢеҗҢж—¶д№ҹйңҖиҰҒе…·еӨҮдё°еҜҢзҡ„е®һи·өз»ҸйӘҢе’ҢжҠҖжңҜжҠҖиғҪпјҢиғҪеӨҹи§ЈеҶіе®һйҷ…е·ҘзЁӢй—®йўҳгҖӮжӯӨеӨ–пјҢиҝҷдәӣдәәжүҚиҝҳйңҖиҰҒе…·еӨҮиҫғејәзҡ„з®ЎзҗҶиғҪеҠӣгҖҒеӣўйҳҹеҚҸдҪңиғҪеҠӣгҖҒжІҹйҖҡиғҪеҠӣзӯүж–№йқўзҡ„зҙ иҙЁпјҢжүҚиғҪеӨҹжңүж•Ҳең°з»„з»Үе’Ңз®ЎзҗҶжҠҪж°ҙи“„иғҪз”өз«ҷзҡ„е»әи®ҫе’ҢиҝҗиҗҘгҖӮиҖҢж–°иҝӣе…ҘиҖ…еҫҲйҡҫеңЁзҹӯж—¶й—ҙеҶ…е»әз«Ӣиө·е®Ңе–„зҡ„дәәжүҚйҳҹдјҚпјҢеӣ жӯӨпјҢж–°иҝӣе…ҘиҖ…е°ҶйқўдёҙдәәжүҚеЈҒеһ’гҖӮ

3гҖҒиө„жәҗеЈҒеһ’

жҠҪж°ҙи“„иғҪз”өз«ҷзҡ„е»әи®ҫйңҖиҰҒе…·еӨҮзӣёеә”зҡ„ж°ҙиө„жәҗе’Ңеңҹең°иө„жәҗпјҢиҝҷеҸҜиғҪдјҡеҜ№дјҒдёҡзҡ„е»әи®ҫе’ҢиҝҗиҗҘдә§з”ҹдёҖе®ҡзҡ„еҲ¶зәҰдҪңз”ЁгҖӮз”ұдәҺиҝҷдәӣиө„жәҗйҖҡеёёе·Із»Ҹиў«иЎҢдёҡеҶ…йўҶе…ҲдјҒдёҡжүҖеҚ жҚ®пјҢиҝҷдҪҝеҫ—他们жӣҙе®№жҳ“е®һзҺ°и§„жЁЎз»ҸжөҺе’ҢжҲҗжң¬дјҳеҠҝпјҢиҖҢж–°иҝӣе…ҘдјҒдёҡеҸҜиғҪйңҖиҰҒиҠұиҙ№жӣҙеӨҡзҡ„зІҫеҠӣе’ҢжҲҗжң¬жқҘиҺ·еҸ–иҝҷдәӣиө„жәҗпјҢиҝҷж— з–‘дјҡеўһеҠ е…¶е»әи®ҫе’ҢиҝҗиҗҘзҡ„йҡҫеәҰгҖӮеӣ жӯӨпјҢеҜ№дәҺж–°иҝӣе…ҘдјҒдёҡжқҘиҜҙпјҢиҫғй«ҳзҡ„иө„жәҗеЈҒеһ’жҳҜж–°иҝӣе…ҘдјҒдёҡйқўдёҙзҡ„дёҖдёӘйҮҚиҰҒеЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жҠҪж°ҙи“„иғҪиЎҢдёҡдёҠжёёеҢ…жӢ¬ж°ҙиҪ®жңәгҖҒеҸ‘з”өжңәгҖҒж°ҙжіөзӯүи®ҫеӨҮдҫӣеә”ж–№пјҢдёӯжёёдёәжҠҪж°ҙи“„иғҪз”өз«ҷзҡ„и®ҫи®ЎгҖҒе»әи®ҫе’ҢиҝҗиҗҘпјӣдёӢжёёдёәжҠҪж°ҙи“„иғҪз”өз«ҷзҡ„еә”з”ЁпјҢдё»иҰҒеә”з”ЁеңЁе·Ҙдёҡз”Ёз”өгҖҒе•Ҷдёҡз”Ёз”өгҖҒеұ…ж°‘з”Ёз”өзӯүйўҶеҹҹгҖӮжҠҪж°ҙи“„иғҪиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

жөҷеҜҢжҺ§иӮЎйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёңж–№з”өж°”йӣҶеӣўдёңж–№з”өжңәжңүйҷҗе…¬еҸё йҖҡиЈ•йҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·з”өж°”йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һжө·йҷҶйҮҚе·ҘиӮЎд»Ҫжңүйҷҗжңүйҷҗе…¬еҸё еӣҪжҠ•еҚҺйқ–з”өеҠӣжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺиғҪжҫңжІ§жұҹж°ҙз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҢ—иғҪжәҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қе·қжҠ•иғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮҚеәҶдёүеіЎж°ҙеҲ©з”өеҠӣ(йӣҶеӣў)иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеӨ§е…ғжіөдёҡжңүйҷҗе…¬еҸё жөҷжұҹдёңйҹіжіөдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеҮҢйң„жіөдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з•ҢжіөдёҡпјҲжөҷжұҹпјүжңүйҷҗе…¬еҸё жөҷжұҹжі°зҰҸжіөдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

жөҷеҜҢжҺ§иӮЎйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёңж–№з”өж°”йӣҶеӣўдёңж–№з”өжңәжңүйҷҗе…¬еҸё йҖҡиЈ•йҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·з”өж°”йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һжө·йҷҶйҮҚе·ҘиӮЎд»Ҫжңүйҷҗжңүйҷҗе…¬еҸё еӣҪжҠ•еҚҺйқ–з”өеҠӣжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺиғҪжҫңжІ§жұҹж°ҙз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҢ—иғҪжәҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қе·қжҠ•иғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮҚеәҶдёүеіЎж°ҙеҲ©з”өеҠӣ(йӣҶеӣў)иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеӨ§е…ғжіөдёҡжңүйҷҗе…¬еҸё жөҷжұҹдёңйҹіжіөдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеҮҢйң„жіөдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з•ҢжіөдёҡпјҲжөҷжұҹпјүжңүйҷҗе…¬еҸё жөҷжұҹжі°зҰҸжіөдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

д»ҺдёҠжёёжқҘзңӢпјҢжҠҪж°ҙи“„иғҪз”өз«ҷзҡ„е»әи®ҫйңҖиҰҒеӨ§йҮҸзҡ„и®ҫеӨҮе’ҢйғЁд»¶пјҢеҰӮжһңи®ҫеӨҮдҫӣеә”е•Ҷзҡ„дҫӣеә”иғҪеҠӣдёҚи¶іпјҢеҸҜиғҪдјҡеҪұе“Қз”өз«ҷзҡ„е»әи®ҫиҝӣеәҰе’ҢиҝҗиҗҘж•ҲзҺҮгҖӮеҗҢж—¶пјҢдёҠжёёи®ҫеӨҮзҡ„иҙЁйҮҸе’ҢжҖ§иғҪд№ҹдјҡеҜјиҮҙз”өз«ҷиҝҗиҗҘзҡ„дёҚзЁіе®ҡгҖҒж•ҲзҺҮдҪҺдёӢзӯүй—®йўҳпјҢз”ҡиҮіеҸҜиғҪеј•еҸ‘е®үе…ЁдәӢж•…зӯүгҖӮ

д»ҺдёӢжёёжқҘзңӢпјҢдёӢжёёеә”з”ЁйўҶеҹҹзҡ„йңҖжұӮжҳҜжҠҪж°ҙи“„иғҪеҸ‘еұ•зҡ„дё»иҰҒеҠЁеҠӣд№ӢдёҖгҖӮйҡҸзқҖзӨҫдјҡз»ҸжөҺзҡ„еҸ‘еұ•е’Ңдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢеҜ№з”өеҠӣйңҖжұӮйҮҸдёҚж–ӯеўһеҠ пјҢеҗҢж—¶еҜ№з”өеҠӣдҫӣеә”зҡ„зЁіе®ҡжҖ§е’ҢеҸҜйқ жҖ§д№ҹжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢиҝҷдёәжҠҪж°ҙи“„иғҪзҡ„еҸ‘еұ•жҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүеҚ—ж–№з”өзҪ‘еӮЁиғҪиӮЎд»Ҫжңүйҷҗе…¬еҸё

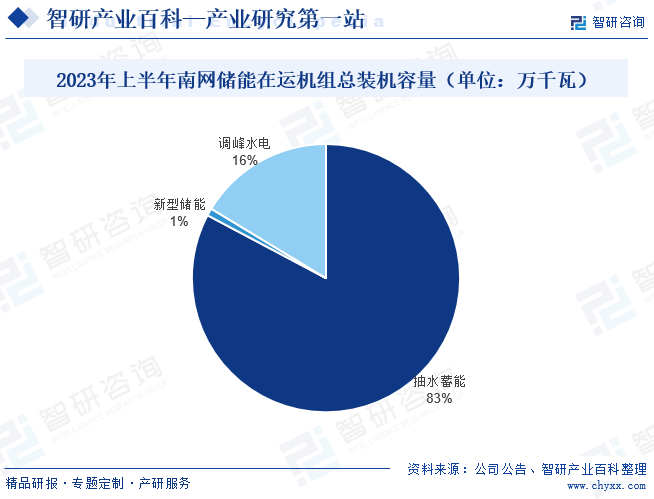

еҚ—ж–№з”өзҪ‘еӮЁиғҪиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1997е№ҙпјҢ并дәҺ2004е№ҙеңЁдёҠжө·иҜҒеҲёдәӨжҳ“жүҖжҢӮзүҢдёҠеёӮпјҢжҳҜдёҖ家дҪҚдәҺе№ҝе·һзҡ„з”өеҠӣдёӯеһӢдјҒдёҡгҖӮе…¬еҸёдё»иҗҘдёҡеҠЎдёәжҠҪж°ҙи“„иғҪгҖҒж–°еһӢеӮЁиғҪе’Ңи°ғеі°ж°ҙз”өпјҢдё»иҰҒдёҡеҠЎиҢғеӣҙдёәеҚ—ж–№дә”зңҒеҢәпјҲе№ҝдёңгҖҒе№ҝиҘҝгҖҒдә‘еҚ—гҖҒиҙөе·һгҖҒжө·еҚ—пјүгҖӮе…¬еҸёдҪңдёәжҲ‘еӣҪжңҖж—©иҝӣе…Ҙй«ҳж°ҙеӨҙгҖҒеӨ§е®№йҮҸжҠҪж°ҙи“„иғҪйўҶеҹҹзҡ„дјҒдёҡпјҢд№ҹжҳҜе…ЁеӣҪ第дёҖеә§е…Ҷз“Ұзә§з”өеҢ–еӯҰеӮЁиғҪз«ҷзҡ„е»әи®ҫиҝҗиҗҘе•ҶпјҢеңЁж–°еһӢз”өеҠӣзі»з»ҹиҝҗиЎҢзү№жҖ§з ”究гҖҒжҠҪж°ҙи“„иғҪе’Ңж–°еһӢеӮЁиғҪйЎ№зӣ®зӯӣйҖүгҖҒжҠ•иө„д»·еҖјеҲҶжһҗиҜ„д»·гҖҒйЎ№зӣ®ејҖеҸ‘з®ЎзҗҶгҖҒе·ҘзЁӢе»әи®ҫе®үе…ЁиҙЁйҮҸиҝӣеәҰйҖ д»·з®ЎжҺ§ж–№йқўз§ҜзҙҜдәҶдё°еҜҢз»ҸйӘҢпјҢеңЁжҠҪи“„е’Ңж–°еһӢеӮЁиғҪйўҶеҹҹеӨ„дәҺйўҶе…Ҳең°дҪҚгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёеңЁиҝҗжңәз»„жҖ»иЈ…жңәе®№йҮҸ1242.1дёҮеҚғз“ҰпјҢе…¶дёӯжҠҪж°ҙи“„иғҪ1028дёҮеҚғз“ҰпјҢеҚ жҜ”иҫҫеҲ°83%пјӣж–°еһӢеӮЁиғҪ11.1дёҮеҚғз“ҰпјҢеҚ жҜ”иҫҫеҲ°1%пјӣи°ғеі°ж°ҙз”ө203дёҮеҚғз“ҰпјҢеҚ жҜ”иҫҫеҲ°16%гҖӮ2023 е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёеңЁиҝҗжңәз»„иҝҗиЎҢз»ҙжҠӨжғ…еҶөиүҜеҘҪгҖӮ

пјҲ2пјүдёӯеӣҪз”өеҠӣе»әи®ҫйӣҶеӣўжңүйҷҗе…¬еҸё

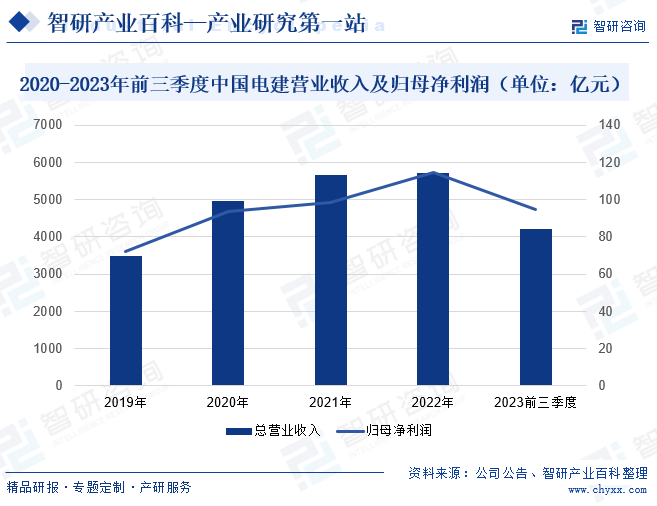

дёӯеӣҪз”өеҠӣе»әи®ҫйӣҶеӣўжңүйҷҗе…¬еҸёдёҡеҠЎж¶өзӣ–е·ҘзЁӢжүҝеҢ…дёҺеӢҳжөӢи®ҫи®ЎгҖҒз”өеҠӣжҠ•иө„дёҺиҝҗиҗҘеҸҠе…¶д»–дёҡеҠЎпјҢе…·жңү规еҲ’гҖҒеӢҳжөӢгҖҒи®ҫи®ЎгҖҒж–Ҫе·ҘгҖҒиҝҗиҗҘгҖҒиЈ…еӨҮеҲ¶йҖ е’ҢжҠ•иһҚиө„зӯүе…Ёдә§дёҡй“ҫжңҚеҠЎиғҪеҠӣпјҢиғҪеӨҹдёәдёҡдё»жҸҗдҫӣдёҖз«ҷејҸз»јеҗҲжҖ§жңҚеҠЎгҖӮдҪңдёәжҠҪж°ҙи“„иғҪе»әи®ҫйўҶеҹҹзҡ„з»қеҜ№дё»еҠӣпјҢе…¬еҸёз§ҜжһҒе“Қеә”еӣҪ家вҖң3060вҖқеҸҢзўіжҲҳз•ҘпјҢжҺЁеҠЁж–°иғҪжәҗ规еҲ’з ”з©¶дёӯеҝғе»әи®ҫгҖӮеҸ‘жҢҘ规еҲ’и®ҫи®Ўдј з»ҹдјҳеҠҝпјҢжҠўжҠ“ж–°иғҪжәҗе’ҢжҠҪж°ҙи“„иғҪејҖеҸ‘иө„жәҗпјҢз§ҜжһҒиҺ·еҸ–ж–°иғҪжәҗе’ҢжҠҪж°ҙи“„иғҪе»әи®ҫд»»еҠЎгҖӮ2023е№ҙд»ҘжқҘпјҢе…¬еҸёз§ҜжһҒжҠҠжҸЎжҲ‘еӣҪз»ҸжөҺеӣһеҚҮеҗ‘еҘҪжҖҒеҠҝпјҢиҒҡз„Ұе№ҙеәҰзӣ®ж Үд»»еҠЎпјҢд»Ҙй«ҳиҙЁйҮҸеҸ‘еұ•дёәйҰ–иҰҒд»»еҠЎпјҢжҠўжҠ“вҖңзўіиҫҫеі°гҖҒзўідёӯе’ҢвҖқжҲҳз•ҘжңәйҒҮпјҢеҠ еҝ«жҺЁеҠЁе…¬еҸёйЈҺз”өгҖҒеӨӘйҳіиғҪеҸ‘з”өгҖҒжҠҪж°ҙи“„иғҪеҸ‘з”өзӯүжё…жҙҒеҸҜеҶҚз”ҹиғҪжәҗдёҡеҠЎеҸ‘еұ•гҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢе…¬еҸёиҗҘдёҡ收е…ҘеҗҢжҜ”дёҠж¶Ё6.08%пјҢиҫҫеҲ°4206.35дәҝе…ғпјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”дёҠж¶Ё10.18%пјҢиҫҫеҲ°94.91дәҝе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘еҮ е№ҙжқҘпјҢжҲ‘еӣҪз”Ёз”өйңҖжұӮйҮҸжҢҒз»ӯеўһй•ҝпјҢеӨҡең°з”өзҪ‘з”Ёз”өиҙҹиҚ·еҲӣж–°й«ҳпјҢдҪҝеҫ—и°ғиҠӮжҖ§з”өжәҗйңҖжұӮжҝҖеўһгҖӮжҠҪж°ҙи“„иғҪеҮӯеҖҹжҠҖжңҜжҲҗзҶҹгҖҒеҸҚеә”йҖҹеәҰеҝ«гҖҒеҚ•жңәе®№йҮҸеӨ§гҖҒз»ҸжөҺжҖ§иҫғеҘҪгҖҒе®үе…ЁжҖ§й«ҳзӯүзү№зӮ№пјҢжҳҜзӣ®еүҚеӨ§и§„жЁЎи°ғиҠӮиғҪжәҗзҡ„йҰ–йҖүпјҢеӣ жӯӨпјҢеӣҪ家ж”ҝеәңз§ҜжһҒжҺЁеҮәзӣёе…іж”ҝзӯ–е’ҢжҺӘж–ҪпјҢйј“еҠұеҗ„еӨ§дјҒдёҡз§ҜжһҒеёғеұҖжҠҪж°ҙи“„иғҪйўҶеҹҹпјҢдёҚж–ӯеҠ ејәжҠҪж°ҙи“„иғҪйЎ№зӣ®е»әи®ҫпјҢ2020-2022е№ҙй—ҙпјҢдёӯеӣҪжҠҪж°ҙи“„иғҪжҠ•дә§жҖ»иЈ…жңәе®№йҮҸе‘ҲйҖҗе№ҙеўһй•ҝжҖҒеҠҝпјҢ2022е№ҙиҫҫеҲ°45.79GWпјҢйў„и®ЎжңӘжқҘиЈ…жңәе®№йҮҸе°ҶжҢҒз»ӯеўһй•ҝпјҢ2030е№ҙиҫҫеҲ°120GWе·ҰеҸігҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒ

2023е№ҙ12жңҲпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”гҖҒеӣҪ家иғҪжәҗеұҖеҸ‘еёғгҖҠжҠҪж°ҙи“„иғҪз”өз«ҷејҖеҸ‘е»әи®ҫз®ЎзҗҶжҡӮиЎҢеҠһжі•пјҲеҫҒжұӮж„Ҹи§ҒзЁҝпјүгҖӢпјҢе…¶дёӯжҸҗеҮәжҠҪж°ҙи“„иғҪејҖеҸ‘е»әи®ҫз«Ӣи¶ідәҺ规еҲ’е»әи®ҫж–°еһӢиғҪжәҗдҪ“зі»гҖҒжһ„е»әж–°еһӢз”өеҠӣзі»з»ҹе’ҢжҺЁиҝӣж–°иғҪжәҗеӨ§и§„жЁЎй«ҳжҜ”дҫӢи·ғеҚҮеҸ‘еұ•пјҢеқҡжҢҒ规еҲ’еј•йўҶгҖҒйңҖжұӮеҜјеҗ‘гҖҒеҗҲзҗҶеёғеұҖгҖҒдә§дёҡеҚҸеҗҢгҖҒжңүеәҸеҸ‘еұ•пјҢзЎ®дҝқе·ҘзЁӢиҙЁйҮҸе’Ңе®үе…ЁпјҢе®һзҺ°й«ҳиҙЁйҮҸеҸ‘еұ•гҖӮйҡҸзқҖиҜҘж”ҝзӯ–зҡ„жңүж•Ҳе®һж–ҪпјҢе°ҶжңүеҲ©дәҺеҠ ејәжҠҪж°ҙи“„иғҪиЎҢдёҡз®ЎзҗҶпјҢ规иҢғжҠҪж°ҙи“„иғҪз”өз«ҷејҖеҸ‘е»әи®ҫпјҢдҝғиҝӣжҠҪж°ҙи“„иғҪй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

пјҲ2пјүи°ғиҠӮиғҪжәҗзҡ„йңҖжұӮдёҚж–ӯеўһеҠ

жҠҪж°ҙи“„иғҪжҳҜеҪ“еүҚжҠҖжңҜжңҖжҲҗзҶҹгҖҒз»ҸжөҺжҖ§жңҖдјҳгҖҒжңҖе…·еӨ§и§„жЁЎејҖеҸ‘жқЎд»¶зҡ„з”өеҠӣзі»з»ҹз»ҝиүІдҪҺзўіжё…жҙҒзҒөжҙ»и°ғиҠӮз”өжәҗгҖӮз”ұдәҺжҲ‘еӣҪжӯЈеӨ„дәҺиғҪжәҗз»ҝиүІдҪҺзўіиҪ¬еһӢеҸ‘еұ•зҡ„е…ій”®ж—¶жңҹпјҢйЈҺгҖҒе…үзӯүж–°иғҪжәҗеӨ§и§„жЁЎй«ҳжҜ”дҫӢи·ғеҚҮеҸ‘еұ•пјҢеҗҢж—¶зӣ®еүҚжҲ‘еӣҪеӨ§йғЁеҲҶзңҒпјҲеҢәгҖҒеёӮпјүзҡ„зҒөжҙ»жҖ§з”өжәҗд»Қд»ҘзҒ«з”өдёәдё»пјҢдёәдәҶе®һзҺ°вҖңеҸҢзўівҖқзӣ®ж ҮпјҢд№ҹйңҖиҰҒйҖҗжӯҘжӣҝд»ЈпјҢж №жҚ®жҲ‘еӣҪзҡ„иө„жәҗжқЎд»¶пјҢжңӘжқҘеҜ№жҠҪж°ҙи“„иғҪзҡ„йңҖжұӮйқһеёёиҝ«еҲҮгҖӮ

пјҲ3пјүжҠҖжңҜеҲӣж–°зҡ„жҺЁеҠЁ

еңЁз”өеҠӣиЎҢдёҡпјҢжҠҪж°ҙи“„иғҪз”өз«ҷжҳҜдёҖйЎ№жҠҖжңҜеҗ«йҮҸжһҒй«ҳзҡ„йўҶеҹҹпјҢйңҖиҰҒеӨҡеӯҰ科дәӨеҸүгҖҒж·ұе…Ҙз ”з©¶гҖӮзӣ®еүҚпјҢеӣҪеҶ…жӯЈдёҚж–ӯеҠ ејәеңЁжҠҪж°ҙи“„иғҪз”өз«ҷзҡ„ж–°жқҗж–ҷгҖҒж–°жҠҖжңҜзӯүж–№йқўзҡ„з ”з©¶пјҢиҝӣдёҖжӯҘжҸҗй«ҳжҠҪж°ҙи“„иғҪзҡ„ж•ҲзҺҮе’ҢеҸҜйқ жҖ§гҖӮеҗҢж—¶пјҢйғЁеҲҶдјҒдёҡд№ҹеңЁдёҚж–ӯжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘е’ҢдәәеҠӣиө„жәҗиҝӣиЎҢжҠҖжңҜеҲӣж–°е’Ңз ”еҸ‘пјҢжҺЁеҠЁжҠҪж°ҙи“„иғҪз”өз«ҷиЎҢдёҡдёҚж–ӯеүҚиҝӣгҖӮжҖ»зҡ„жқҘиҜҙпјҢйҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘе’Ңз ”з©¶зҡ„ж·ұе…ҘпјҢжҠҪж°ҙи“„иғҪз”өз«ҷзҡ„жҠҖжңҜж°ҙе№іе’ҢиҝҗиЎҢж•ҲзҺҮе°ҶдјҡжҢҒз»ӯжҸҗеҚҮпјҢдёәз”өеҠӣиЎҢдёҡзҡ„еҸ‘еұ•еҒҡеҮәжӣҙеӨ§зҡ„иҙЎзҢ®гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүжқҘж°ҙзҡ„дёҚзЎ®е®ҡжҖ§

з”ұдәҺжҠҪж°ҙи“„иғҪз”өз«ҷзҡ„еҸ‘з”өйҮҸдёҺдёҠжёёж°ҙеә“зҡ„жқҘж°ҙйҮҸеҜҶеҲҮзӣёе…іпјҢеӣ жӯӨпјҢеҰӮжһңдёҠжёёжқҘж°ҙйҮҸдҪҺдәҺи®ҫи®Ўйў„жңҹпјҢе°ҶдјҡеҜјиҮҙеҸ‘з”өйҮҸеҮҸе°‘пјҢиҝӣдёҖжӯҘеҪұе“Қз”өзҪ‘зҡ„зЁіе®ҡжҖ§гҖӮзү№еҲ«жҳҜеҜ№дәҺеҢәеҹҹз”өзҪ‘дёӯзҡ„жҠҪж°ҙи“„иғҪз”өз«ҷпјҢе…¶иҝҗиЎҢ收зӣҠзҡ„дёҚзЎ®е®ҡжҖ§дјҡжӣҙеӨ§гҖӮжӯӨеӨ–пјҢз”ұдәҺж°”еҖҷеҸҳеҢ–зӯүеӣ зҙ зҡ„еҪұе“ҚпјҢжһҒз«ҜеӨ©ж°”дәӢ件频еҸ‘пјҢеҰӮжҡҙйӣЁгҖҒжҙӘж¶қзӯүпјҢд№ҹеҸҜиғҪеҜ№жҠҪж°ҙи“„иғҪз”өз«ҷзҡ„иҝҗиЎҢйҖ жҲҗеҪұе“ҚпјҢеўһеҠ е…¶дёҚзЎ®е®ҡйЈҺйҷ©гҖӮ

пјҲ2пјүеёӮеңәз«һдәүеҠ еү§

еңЁеӣҪ家ж”ҝзӯ–йј“еҠұдёӢпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡејҖе§Ӣж¶үи¶іжҠҪж°ҙи“„иғҪйўҶеҹҹпјҢеҜјиҮҙеёӮеңәз«һдәүдёҚж–ӯеҠ еү§гҖӮеёӮеңәз«һдәүзҡ„еҠ еү§еҸҜиғҪеҜјиҮҙдјҒдёҡйқўдёҙеӨҡз§ҚйЈҺйҷ©пјҢеңЁз»ҸиҗҘж–№йқўпјҢйҡҸзқҖеёӮеңәз«һдәүзҡ„иҝӣдёҖжӯҘеҠ еү§пјҢжҠҪж°ҙи“„иғҪдјҒдёҡеҸҜиғҪйқўдёҙеёӮеңәд»ҪйўқдёӢйҷҚгҖҒй”Җ售收е…ҘеҮҸе°‘зӯүйЈҺйҷ©пјҢиҝӣиҖҢеҪұе“ҚдјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣгҖӮеҗҢж—¶пјҢеёӮеңәз«һдәүд№ҹеҸҜиғҪеҜјиҮҙд»·ж јжҲҳзӯүдёҚиүҜз«һдәүзҺ°иұЎпјҢиҝӣдёҖжӯҘеҺӢзј©дјҒдёҡзҡ„еҲ©ж¶Ұз©әй—ҙгҖӮеӣ жӯӨпјҢжҠҪж°ҙи“„иғҪдјҒдёҡеә”иӯҰжғ•еёӮеңәз«һдәүеҠ еү§зҡ„йЈҺйҷ©гҖӮ

пјҲ3пјүзҺҜдҝқйЈҺйҷ©

иҝ‘е№ҙжқҘпјҢйҡҸзқҖз»ҸжөҺеҝ«йҖҹеҸ‘еұ•пјҢдәәеұ…з”ҹжҙ»иҙЁйҮҸеӨ§е№…еәҰжҸҗеҚҮпјҢзҺҜдҝқжҺӘж–Ҫе…¬дј—йҮҚи§ҶеәҰе’ҢзҺҜдҝқж„ҸиҜҶж—ҘзӣҠеўһејәпјҢжҠҪж°ҙи“„иғҪз”өз«ҷе»әи®ҫиҝҮзЁӢдёӯжүҖдә§з”ҹзҡ„зҺҜеўғй—®йўҳд№ҹж—ҘзӣҠжҲҗдёәе…¬дј—зҡ„е…іжіЁзғӯзӮ№гҖӮеҰӮжһңдјҒдёҡеңЁжҠҪж°ҙи“„иғҪз”өз«ҷзҡ„е»әи®ҫиҝҮзЁӢдёӯжңӘиғҪйҮҮеҸ–и¶іеӨҹзҡ„зҺҜдҝқжҺӘж–ҪпјҢжҲ–иҖ…еңЁиҝҗиҗҘиҝҮзЁӢдёӯеҜ№зҺҜеўғйҖ жҲҗдәҶдёҚиүҜеҪұе“ҚпјҢе°ұеҸҜиғҪдјҡеј•еҸ‘е…¬дј—зҡ„дёҚж»Ўе’ҢжҠ•иҜүгҖӮиҝҷдёҚд»…дјҡеҪұе“ҚдјҒдёҡзҡ„еЈ°иӘүе’ҢеҪўиұЎпјҢиҝҳеҸҜиғҪдјҡйқўдёҙжі•еҫӢиҙЈд»»е’ҢзҪҡж¬ҫзӯүйЈҺйҷ©гҖӮ

е…«гҖҒз«һдәүж јеұҖ

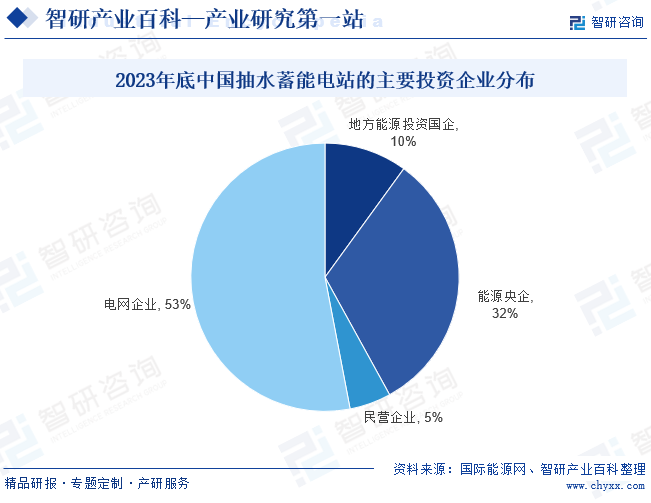

зӣ®еүҚпјҢжҲ‘еӣҪжҠҪж°ҙи“„иғҪиЎҢдёҡзҡ„еёӮеңәеҢ–зЁӢеәҰиҝҳжңүеҫ…жҸҗеҚҮпјҢдё»иҰҒжҠ•иө„дјҒдёҡд»Қд»Ҙз”өзҪ‘дјҒдёҡгҖҒиғҪжәҗеӨ®дјҒдёәдё»пјҢеҚ жҜ”и¶…80%пјӣең°ж–№иғҪжәҗжҠ•иө„еӣҪдјҒдёәиҫ…пјҢеҚ жҜ”зәҰ10%пјӣйҡҸзқҖеӣҪ家鼓еҠұзӨҫдјҡиө„жң¬жҠ•иө„жҠҪж°ҙи“„иғҪз”өз«ҷзҡ„ж”ҝзӯ–еҮәеҸ°пјҢйғЁеҲҶж°‘иҗҘдјҒдёҡд№ҹеҠ е…ҘдәҶиҝӣжқҘпјҢдҪҶжҠ•иө„йЎ№зӣ®еҚ жҜ”д»Қиҫғе°‘пјҢдёҚеҲ°5%гҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

жҠҪж°ҙи“„иғҪжҳҜдҝқйҡңз”өеҠӣзі»з»ҹе®үе…ЁзЁіе®ҡиҝҗиЎҢзҡ„йҮҚиҰҒж”Ҝж’‘пјҢжҳҜеҸҜеҶҚз”ҹиғҪжәҗеӨ§и§„жЁЎеҸ‘еұ•зҡ„йҮҚиҰҒдҝқйҡңгҖӮжңӘжқҘпјҢжҠҪж°ҙи“„иғҪиЎҢдёҡе°Ҷиҝӣе…Ҙй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„ж–°ж—¶д»ЈгҖӮйҰ–е…ҲпјҢжҠҪж°ҙи“„иғҪж•°еӯ—еӯӘз”ҹдёҺжҷәиғҪе»әйҖ ж°ҙе№іе°ҶжҢҒз»ӯжҸҗй«ҳ并е№ҝжіӣеә”з”ЁпјҢи®ҫи®Ўж–Ҫе·ҘдёҖдҪ“еҢ–еҚҸеҗҢжҠҖжңҜе’Ңз®ЎзҗҶзі»з»ҹе°ҶдёҚж–ӯж”№иҝӣпјӣе…¶ж¬ЎпјҢжҠҪж°ҙи“„иғҪиЎҢдёҡдә§дёҡй“ҫзҡ„е®Ңж•ҙеәҰжӣҙеҠ йҪҗе…ЁпјҢдә§дёҡй“ҫзҡ„дә’еҠЁеҚҸи°ғжӣҙеҠ йЎәз•…пјҢдә§дёҡй…ҚеҘ—иғҪеҠӣжҳҫи‘—еўһејәпјӣжӯӨеӨ–пјҢжҠҪж°ҙи“„иғҪеңЁиҘҝеҚ—ж°ҙз”өеҹәең°е’ҢиҘҝеҢ—жІҷжј гҖҒжҲҲеЈҒгҖҒиҚ’жј зӯүеӨ§еһӢж–°иғҪжәҗеҹәең°ејҖеҸ‘дёӯеӮЁиғҪдҪңз”ЁеҮёжҳҫпјҢдёӯе°Ҹеҫ®жҠҪж°ҙи“„иғҪз”өз«ҷзҡ„е»әи®ҫеә”з”ЁжӣҙеҠ е№ҝжіӣгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжҠҪж°ҙи“„иғҪиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеҲ©еҘҪж”ҝзӯ–зҡ„жҺЁеҠЁпјҢиЎҢдёҡиЈ…жңәе®№йҮҸжҢҒз»ӯеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжҠҪж°ҙи“„иғҪиЎҢдёҡзӣёе…іж”ҝзӯ–жұҮжҖ»пјҡж”ҝеәңеӨ§еҠӣжҺЁеҠЁжҠҪж°ҙи“„иғҪз”өз«ҷе»әи®ҫпјҢдҝғиҝӣжҠҪж°ҙи“„иғҪ规模еҢ–еҪўжҲҗ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжҠҪж°ҙи“„иғҪиЎҢдёҡж”ҝзӯ–гҖҒзҺ°зҠ¶гҖҒдјҒдёҡеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҡжҠҪж°ҙи“„иғҪиЈ…жңә规模е°ҶеӨ§е№…дёҠеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)