ж‘ҳиҰҒпјҡ

дёҖгҖҒиЎҢдёҡж”ҝзӯ–пјҡеӣҪ家鼓еҠұжҠҪж°ҙи“„иғҪз”өз«ҷе»әи®ҫ

жҠҪж°ҙи“„иғҪз”өз«ҷе»әи®ҫжңүеҲ©дәҺе№іиЎЎжҲ‘еӣҪиғҪжәҗз»“жһ„пјҢжһ„е»әд»Ҙж–°иғҪжәҗдёәдё»зҡ„иғҪжәҗдҪ“зі»пјҢеҠ©еҠӣвҖңеҸҢзўівҖқзӣ®ж Үзҡ„е®һзҺ°гҖӮ2021е№ҙд»ҘжқҘпјҢеӣҪ家е’Ңеҗ„ең°ж–№ж”ҝеәңжңәжһ„еҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–жҺЁеҠЁжҠҪж°ҙи“„иғҪиЎҢдёҡзҡ„еҸ‘еұ•пјҢжҸҗеҮәпјҡиҰҒеҠ еҝ«жҠҪж°ҙи“„иғҪз”өз«ҷж ёеҮҶе»әи®ҫпјҢе®Ңе–„жҠҪж°ҙи“„иғҪд»·ж јжңәеҲ¶пјҢжҳҺзЎ®еёӮеңәеҢ–и°ғеі°иө„жәҗе»әи®ҫпјҢжҺЁиҝӣжҠҪж°ҙи“„иғҪ规模еҢ–еә”з”ЁпјҢжһ„е»әзҺ°д»ЈеӮЁиғҪдҪ“зі»пјҢжҺЁиҝӣиғҪжәҗйқ©е‘ҪгҖӮ并жҸҗеҮәпјҢеҲ°2025е№ҙпјҢжҠҪж°ҙи“„иғҪиЈ…жңәе®№йҮҸе°ҶеўһеҠ иҮі6200дёҮеҚғз“Ұд»ҘдёҠгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡж”ҝзӯ–еҠ жҢҒдёӢпјҢжҠҪж°ҙи“„иғҪз”өз«ҷе»әи®ҫеҠ еҝ«

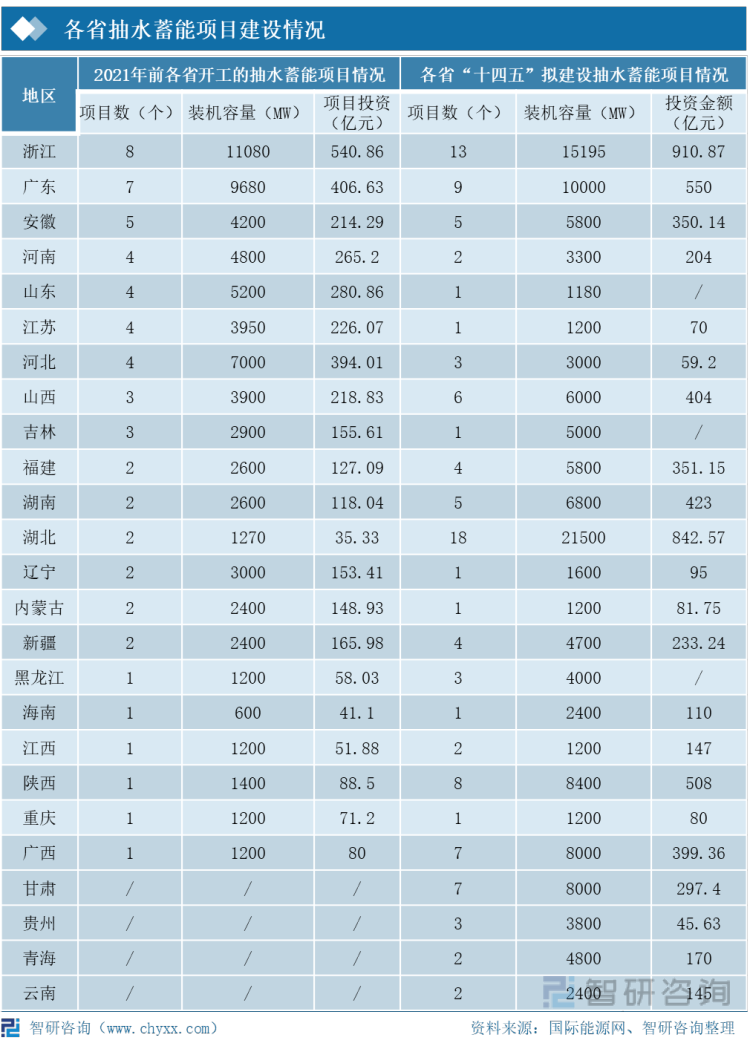

еңЁеӣҪ家еҸҠеҗ„ең°ж–№ж”ҝеәңеҠ еҝ«жҠҪж°ҙи“„иғҪз”өз«ҷе»әи®ҫдёӢпјҢжҲӘжӯў2021е№ҙеә•пјҢжҲ‘еӣҪжҠҪж°ҙи“„иғҪиЈ…жңәе®№йҮҸиҫҫеҲ°3639дёҮеҚғз“ҰпјҢиҫғ2020е№ҙеўһй•ҝ15.56%гҖӮзӣ®еүҚпјҢжҲ‘еӣҪе·Ізәіе…Ҙ规еҲ’зҡ„жҠҪж°ҙи“„иғҪз«ҷзӮ№жҖ»иө„жәҗдёә8.14дәҝKWгҖӮе…¶дёӯпјҢйҮҚзӮ№е®һж–ҪйЎ№зӣ®4.21дәҝKWпјҢ规еҲ’еӮЁеӨҮйЎ№зӣ®3.05дәҝе…ғгҖӮеҗ„ең°еҢәжӢҹеңЁвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙе»әи®ҫ110дёӘжҠҪж°ҙи“„иғҪйЎ№зӣ®пјҢ规еҲ’иЈ…жңәе®№йҮҸиҫҫеҲ°136475MWпјҢе…ұи®ЎжҠ•иө„6474.31дәҝе…ғгҖӮе…¶дёӯпјҢж№–еҢ—ең°еҢә规еҲ’еңЁвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙе»әи®ҫ18дёӘжҠҪж°ҙи“„иғҪйЎ№зӣ®пјҢи®ЎеҲ’иЈ…жңәе®№йҮҸиҫҫеҲ°21500MWпјҢйў„еӨҮжҠ•иө„842.57дәҝе…ғгҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡеӣ е»әи®ҫйҡҫеәҰиҫғеӨ§пјҢдёӯеӣҪз”өе»әзӢ¬еҚ йіҢеӨҙ

жҠҪж°ҙи“„иғҪзҡ„е»әи®ҫдјҒдёҡдё»иҰҒеҢ…жӢ¬дёӯеӣҪз”өе»әгҖҒдёӯеӣҪиғҪе»әеҸҠзІӨж°ҙз”өпјҢжӯӨеӨ–дёӯеӣҪе®үиғҪгҖҒдёӯеӣҪй“Ғе»әзӯүдјҒдёҡд№ҹеҸӮдёҺжҠҪж°ҙи“„иғҪз”өз«ҷйғЁеҲҶең°дёӢе·ҘзЁӢе»әи®ҫгҖӮеӣ жҠҪж°ҙи“„иғҪжҠ•е…ҘжҲҗжң¬еҸҠе»әи®ҫйҡҫеәҰиҫғеӨ§пјҢдёӯеӣҪз”өе»әжүҝжӢ…е»әи®ҫйЎ№зӣ®д»ҪйўқзәҰеҚ 80%пјҢеҪўжҲҗдәҶдёҖ家зӢ¬еӨ§зҡ„дјҒдёҡж јеұҖгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡиЈ…жңә规模еӨ§е№…дёҠеҚҮпјҢдә§дёҡдҪ“зі»жӣҙеҠ е®Ңе–„

жҠҪж°ҙи“„иғҪжӢҘжңүе®№йҮҸеӨ§гҖҒйҖҹеәҰеҝ«гҖҒзЁіе®ҡжҖ§ејәзӯүзү№зӮ№пјҢжңүеҠ©дәҺжү©еӨ§еҸҜеҶҚз”ҹиғҪжәҗеҸ‘з”ө规模пјҢеҠ©еҠӣвҖңеҸҢзўівҖқзӣ®ж Үзҡ„е®һзҺ°гҖӮвҖңеҚҒеӣӣдә”вҖқ规еҲ’д»ҘжқҘпјҢеӣҪ家еҸҠеҗ„ең°ж–№ж”ҝеәңеӨ§еҠӣжҺЁеҠЁжҠҪж°ҙи“„иғҪз”өз«ҷе»әи®ҫгҖӮ2021е№ҙжҲ‘еӣҪжӯЈеңЁејҖеұ•зҡ„жҠҪж°ҙи“„иғҪйў„еҸҜз ”йҳ¶ж®өйЎ№зӣ®еҗҲи®Ў123дёӘпјҢжӯЈеңЁејҖеұ•зҡ„еҸҜз ”е·ҘдҪңйЎ№зӣ®е…ұи®Ў40дёӘпјҢеҗ„ең°еҢәвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙжӢҹе»әйЎ№зӣ®ж•°йҮҸиҫҫеҲ°110дёӘгҖӮйҡҸзқҖеӣҪ家з”өжҠ•йӣҶеӣўгҖҒеӣҪ家иғҪжәҗйӣҶеӣўзӯүжҠ•иө„иҖ…е’ҢдёӯеӣҪз”өе»әгҖҒдёӯеӣҪиғҪе»әгҖҒдёӯй“Ғе»әзӯүж–Ҫе·ҘйҳҹдјҚеҠ е…ҘдёӢпјҢдә§дёҡйӣҶзҫӨйҖҗжёҗжү©еӨ§пјҢжҠҪж°ҙи“„иғҪдә§дёҡй“ҫе®Ңж•ҙеәҰд№ҹиҝӣдёҖжӯҘжҸҗй«ҳгҖӮ

е…ій”®иҜҚпјҡжҠҪж°ҙи“„иғҪж”ҝзӯ–гҖҒжҠҪж°ҙи“„иғҪиЈ…жңәйҮҸгҖҒжҠҪж°ҙеӮЁиғҪйҫҷеӨҙдјҒдёҡ

дёҖгҖҒиЎҢдёҡж”ҝзӯ–пјҡеӣҪ家еӨ§еҠӣжҺЁеҠЁжҠҪж°ҙи“„иғҪз”өз«ҷе»әи®ҫпјҢеҠ©еҠӣе®һзҺ°вҖңеҸҢзўівҖқжҲҳз•Ҙзӣ®ж Ү

2021е№ҙд»ҘжқҘпјҢеӣҪ家е’Ңеҗ„ең°ж–№ж”ҝеәңжңәжһ„еҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–жҺЁеҠЁжҠҪж°ҙи“„иғҪиЎҢдёҡзҡ„еҸ‘еұ•пјҢжҸҗеҮәпјҡиҰҒеҠ еҝ«жҠҪж°ҙи“„иғҪз”өз«ҷж ёеҮҶе»әи®ҫпјҢе®Ңе–„жҠҪж°ҙи“„иғҪд»·ж јжңәеҲ¶пјҢжҳҺзЎ®еёӮеңәеҢ–и°ғеі°иө„жәҗе»әи®ҫпјҢжҺЁиҝӣжҠҪж°ҙи“„иғҪ规模еҢ–еә”з”ЁпјҢжһ„е»әзҺ°д»ЈеӮЁиғҪдҪ“зі»пјҢжҺЁиҝӣиғҪжәҗйқ©е‘ҪгҖӮе…¶дёӯпјҢжҠҪж°ҙи“„иғҪдёӯй•ҝжңҹеҸ‘еұ•и§„еҲ’дёӯиҰҒжұӮеҠ еҝ«жҠҪж°ҙи“„иғҪз”өз«ҷе»әи®ҫпјҢеӣ ең°еҲ¶е®ңпјҢз»ҹзӯ№з”өеҠӣзі»з»ҹйңҖжұӮпјҢе®Ңе–„жҠҪж°ҙи“„иғҪдә§дёҡй“ҫгҖӮжҸҗеҮәеҲ°2025е№ҙпјҢжҠҪж°ҙи“„иғҪжҠ•дә§жҖ»и§„жЁЎ6200дёҮеҚғз“Ұд»ҘдёҠпјӣеҲ°2030е№ҙпјҢжҠ•дә§жҖ»и§„жЁЎ1.2дәҝеҚғз“Ұе·ҰеҸіпјҢзңҒзә§з”өзҪ‘еҹәжң¬е…·еӨҮ5%д»ҘдёҠзҡ„е°–еі°иҙҹиҚ·е“Қеә”иғҪеҠӣгҖӮжҠҪж°ҙи“„иғҪз”өз«ҷе»әи®ҫжңүеҲ©дәҺе№іиЎЎжҲ‘еӣҪиғҪжәҗз»“жһ„пјҢжһ„е»әд»Ҙж–°иғҪжәҗдёәдё»зҡ„иғҪжәҗдҪ“зі»пјҢеҜ№е®һзҺ°вҖңеҸҢзўівҖқжҲҳз•Ҙзӣ®ж Үе…·жңүйҮҚиҰҒж„Ҹд№үгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪжҠҪж°ҙи“„иғҪиЎҢдёҡеёӮеңәеҸ‘еұ•и°ғз ”еҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘ҠгҖӢ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡж”ҝзӯ–еҠ жҢҒдёӢпјҢжҠҪж°ҙи“„иғҪз”өз«ҷе»әи®ҫеҠ еҝ«

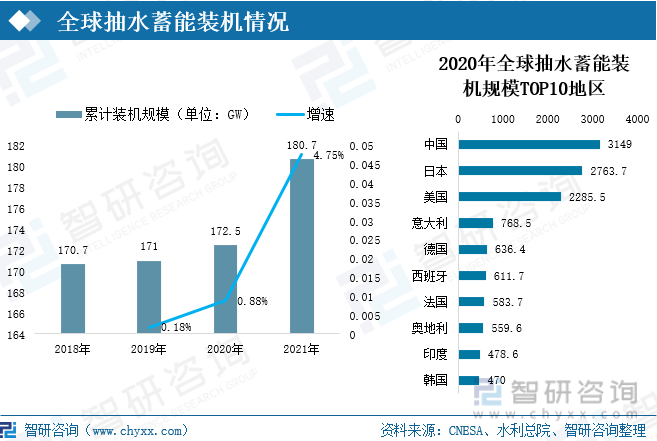

е…ЁзҗғжҠҪж°ҙи“„иғҪеҸ‘еұ•дё»иҰҒз»ҸеҺҶдәҶ1882е№ҙ~20дё–зәӘ40е№ҙд»Јжң«зҡ„иө·жӯҘйҳ¶ж®өпјҢ20дё–зәӘ60е№ҙд»Ј~70е№ҙд»Јзҡ„еҝ«йҖҹеҸ‘еұ•йҳ¶ж®өд»ҘеҸҠ20дё–зәӘ90е№ҙд»ЈиҮід»Ҡзҡ„е№ізЁіеҸ‘еұ•йҳ¶ж®өгҖӮжҲӘжӯўеҲ°2020е№ҙпјҢе…ЁзҗғжҠҪж°ҙи“„иғҪиЈ…жңә规模еҚ е…ЁзҗғжҖ»з”өеҠӣеӮЁиғҪйЎ№зӣ®жҖ»и§„жЁЎзҡ„94%пјҢиҫғ2019е№ҙжү©еӨ§1.4дёӘзҷҫеҲҶзӮ№гҖӮ2021е№ҙе…ЁзҗғжҠҪж°ҙи“„иғҪиЈ…жңә规模иҫҫ180.7GWпјҢиҫғ2020е№ҙеўһй•ҝ4.75%гҖӮд»Һе…Ёзҗғеҗ„ең°еҢәжҠҪж°ҙи“„иғҪиЈ…жңә规模зңӢпјҢдёӯеӣҪжҠҪж°ҙи“„иғҪиЈ…жңә规模жңҖеӨ§гҖӮ2020е№ҙпјҢдёӯеӣҪжҠҪж°ҙи“„иғҪиЈ…жңә规模иҫҫ3149дёҮKWпјҢдҪҚеұ…е…Ёзҗғ第дёҖпјҢж—Ҙжң¬гҖҒзҫҺеӣҪеҲҶеҲ«д»Ҙ2763.7дёҮKWе’Ң2285.5дёҮKWдҪҚеұ…第дәҢгҖҒ第дёүгҖӮ

жҲ‘еӣҪжҠҪж°ҙи“„иғҪдә§дёҡз»ҸиҝҮеӨҡе№ҙеҸ‘еұ•пјҢдә§дёҡй“ҫдҪ“зі»е·Іеҹәжң¬еҪўжҲҗгҖӮжҠҪж°ҙи“„иғҪдә§дёҡй“ҫдёҠжёёдё»иҰҒз”ұж°ҙиҪ®жңәгҖҒж°ҙжіөгҖҒеҸ‘з”өжңәгҖҒдё»еҸҳеҺӢеҷЁгҖҒзӣ‘жҺ§зі»з»ҹгҖҒи°ғйҖҹзі»з»ҹзӯүи®ҫеӨҮеҸҠзі»з»ҹз»„жҲҗпјӣдёӯжёёдё»иҰҒз”ұжҠҪж°ҙи“„иғҪз”өз«ҷи®ҫи®Ўе’Ңе»әи®ҫгҖҒжҠҪж°ҙи“„иғҪз”өз«ҷиҝҗиҗҘдёӨеӨ§йғЁеҲҶжһ„жҲҗпјҢжҠҪж°ҙи“„иғҪз”өз«ҷи®ҫи®ЎгҖҒе»әи®ҫдјҒдёҡдё»иҰҒеҢ…жӢ¬дёӯеӣҪз”өе»әгҖҒдёӯеӣҪиғҪе»әзӯүпјҢжҠҪж°ҙи“„иғҪз”өз«ҷиҝҗиҗҘдё»иҰҒеҢ…жӢ¬еӣҪ家з”өзҪ‘гҖҒеҚ—ж–№з”өзҪ‘зӯүпјӣдёӢжёёдёәеә”з”ЁеёӮеңәпјҢеҢ…жӢ¬е·Ҙдёҡз”Ёз”өгҖҒе•Ҷдёҡз”Ёз”өеҸҠеұ…ж°‘з”Ёз”өзӯүгҖӮ

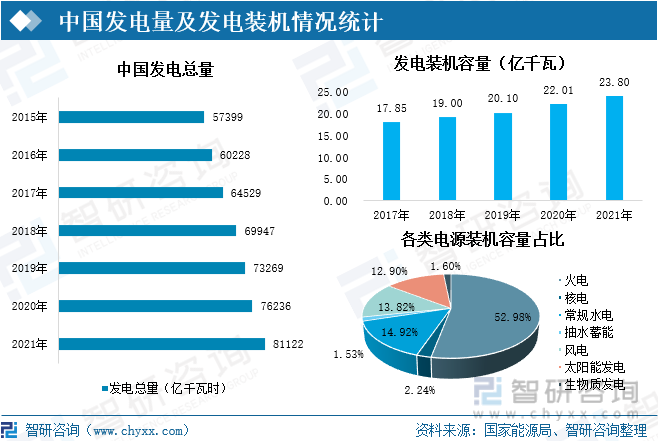

еңЁз”өзҪ‘е·ҘзЁӢе»әи®ҫеўһеҠ дёӢпјҢжҲ‘еӣҪеҸ‘з”өжҖ»йҮҸйҖҗе№ҙеўһеҠ гҖӮеҲ°2021е№ҙпјҢе…ЁеӣҪеҸ‘з”өжҖ»йҮҸеўһеҠ еҲ°81122дәҝеҚғз“Ұж—¶пјҢиҫғеҺ»е№ҙеўһй•ҝ6.41%гҖӮд»Һеҗ„зұ»з”өжәҗиЈ…жңәе®№йҮҸзңӢпјҢ2021е№ҙеҸ‘з”өиЈ…жңәжҖ»е®№йҮҸдёә23.8дәҝеҚғз“ҰгҖӮе…¶дёӯпјҢжҠҪж°ҙи“„иғҪиЈ…жңәе®№йҮҸ3639дёҮKWпјҢеҚ жҖ»иЈ…жңәе®№йҮҸзҡ„1.53%гҖӮ

2021е№ҙпјҢжҲ‘еӣҪжҠҪж°ҙи“„иғҪиЈ…жңәе®№йҮҸдёә3639дёҮеҚғз“ҰпјҢиҫғ2020е№ҙеўһй•ҝ15.56%гҖӮеңЁж”ҝзӯ–еј•еҜјдёӢпјҢжҠҪж°ҙи“„иғҪз”өз«ҷе°ҶиҝӣдёҖжӯҘеҠ еҝ«пјҢеҲ°2025е№ҙпјҢжҲ‘еӣҪжҠҪж°ҙи“„иғҪиЈ…жңәе®№йҮҸе°ҶеўһеҠ иҮі6200дёҮеҚғз“ҰпјӣеҲ°2030е№ҙпјҢжҠҪж°ҙи“„иғҪиЈ…жңәе®№йҮҸе°Ҷи¶…иҝҮ1.2дәҝеҚғз“ҰгҖӮ

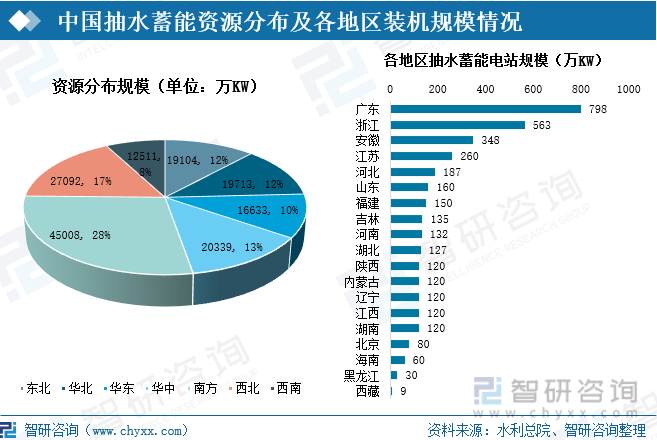

2020е№ҙеә•пјҢеӣҪ家иғҪжәҗеұҖејҖеұ•дәҶжҠҪж°ҙи“„иғҪиө„жәҗз«ҷзӮ№жҷ®жҹҘе·ҘдҪңгҖӮжҷ®жҹҘз»“жһңжҳҫзӨәпјҡжҠҪж°ҙи“„иғҪиө„жәҗз«ҷзӮ№е…ұи®Ў1529дёӘпјҢжҖ»иЈ…жңә规模дёә16.04дәҝеҚғз“ҰгҖӮе…¶дёӯпјҢеҚ—ж–№гҖҒиҘҝеҢ—гҖҒеҚҺдёӯзӯүең°еҲҶеёғзӣёеҜ№иҫғеӨҡгҖӮеҚ—ж–№жҠҪж°ҙи“„иғҪз«ҷзӮ№иө„жәҗйҮҸдёә45008дёҮеҚғз“ҰпјҢеҚ жҖ»иө„жәҗйҮҸзҡ„28%пјӣиҘҝеҢ—жҠҪж°ҙи“„иғҪз«ҷзӮ№иө„жәҗйҮҸдёә27092дёҮеҚғз“ҰпјҢеҚ жҖ»иө„жәҗйҮҸзҡ„17%пјӣеҚҺдёӯжҠҪж°ҙи“„иғҪз«ҷзӮ№иө„жәҗйҮҸдёә20339дёҮеҚғз“ҰпјҢеҚ жҖ»иө„жәҗйҮҸзҡ„13%гҖӮд»Һеҗ„ең°еҢәжҠҪж°ҙи“„иғҪз”өз«ҷ规模зңӢпјҢе№ҝдёңең°еҢәд»Ҙ798дёҮеҚғз“Ұзҡ„иЈ…жңә规模дҪҚеұ…е…ЁеӣҪ第дёҖпјҢжөҷжұҹе’Ңе®үеҫҪең°еҢәеҲҶеҲ«д»Ҙ563дёҮеҚғз“Ұе’Ң348дёҮеҚғз“ҰжҺ’иЎҢ第дәҢе’Ң第дёүгҖӮ

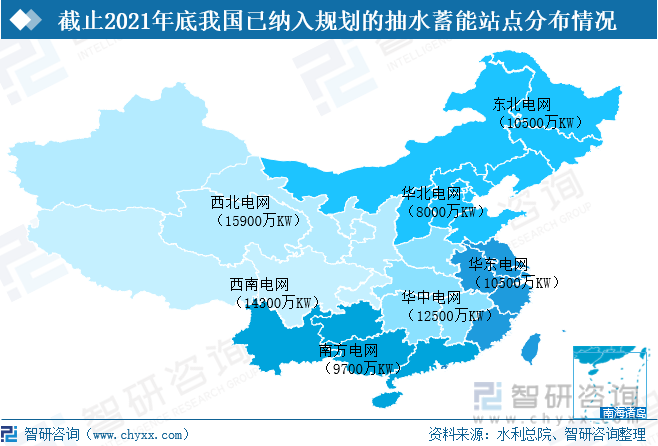

жҲӘжӯўеҲ°2021е№ҙпјҢжҲ‘еӣҪе·Ізәіе…Ҙ规еҲ’зҡ„жҠҪж°ҙи“„иғҪз«ҷзӮ№жҖ»иө„жәҗдёә8.14дәҝKWпјҢеҢ…еҗ«дәҶдёңеҢ—з”өзҪ‘1.05дәҝKWгҖҒеҚҺеҢ—з”өзҪ‘0.8дәҝKWгҖҒеҚҺдёңз”өзҪ‘1.05дәҝKWгҖҒеҚҺдёӯз”өзҪ‘1.05дәҝKWгҖҒеҚ—ж–№з”өзҪ‘0.97дәҝKWгҖҒиҘҝеҚ—з”өзҪ‘1.43дәҝKWе’ҢиҘҝеҢ—з”өзҪ‘1.59дәҝKWгҖӮе…¶дёӯпјҢйҮҚзӮ№е®һж–ҪйЎ№зӣ®4.21дәҝKWпјҢ规еҲ’еӮЁеӨҮйЎ№зӣ®3.05дәҝе…ғгҖӮ

2021е№ҙжҲ‘еӣҪжӯЈеңЁејҖеұ•зҡ„жҠҪж°ҙи“„иғҪйў„еҸҜз ”йҳ¶ж®өйЎ№зӣ®е…ұи®Ў123дёӘпјҢиЈ…жңәе®№йҮҸеҗҲи®Ў14951.5дёҮеҚғз“ҰгҖӮд»ҺеҢәеҹҹеҲҶеёғзңӢпјҢиҘҝеҢ—еҢәеҹҹгҖҒеҚҺдёңеҢәеҹҹеҸҠеҚ—ж–№еҢәеҹҹеҲҶеёғиҫғеӨҡпјҢеҚҺеҢ—еҢәеҹҹгҖҒиҘҝеҚ—еҢәеҹҹеҲҶеёғиҫғе°‘гҖӮжӯЈеңЁејҖеұ•зҡ„еҸҜз ”е·ҘдҪңйЎ№зӣ®е…ұи®Ў40дёӘпјҢиЈ…жңәе®№йҮҸеҗҲи®Ў5508дёҮеҚғз“ҰгҖӮе…¶дёӯпјҢжӯЈеңЁејҖеұ•дё“йўҳзј–еҲ¶зҡ„йЎ№зӣ®и§„жЁЎдёә4288дёҮеҚғз“ҰпјҢе·ІйҖҡиҝҮдёүеӨ§дё“йўҳзј–еҲ¶зҡ„йЎ№зӣ®и§„жЁЎдёә1220дёҮеҚғз“ҰгҖӮ

2021е№ҙеүҚе·ІејҖе·Ҙзҡ„жҠҪж°ҙи“„иғҪйЎ№зӣ®ж•°йҮҸе…ұи®Ў60дёӘпјҢиЈ…жңәе®№йҮҸиҫҫ73780MWпјҢйЎ№зӣ®жҠ•иө„йҮ‘йўқдёә3841.85дәҝе…ғгҖӮе…¶дёӯпјҢжөҷжұҹе·ІејҖе·Ҙзҡ„жҠҪж°ҙи“„иғҪйЎ№зӣ®ж•°йҮҸжңҖеӨҡпјҢејҖе·ҘдәҶ6дёӘйЎ№зӣ®пјҢиЈ…жңәе®№йҮҸдёә11080MWпјҢйЎ№зӣ®жҠ•иө„йҮ‘йўқиҫҫеҲ°540.86дәҝе…ғгҖӮеӣҪ家еӨ§еҠӣжҺЁеҠЁжҠҪж°ҙи“„иғҪз”өз«ҷе»әи®ҫеҗҺпјҢеҗ„ең°еҢәжӢҹеңЁвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙе»әи®ҫ110дёӘжҠҪж°ҙи“„иғҪйЎ№зӣ®пјҢ规еҲ’иЈ…жңәе®№йҮҸиҫҫеҲ°136475MWпјҢе…ұи®ЎжҠ•иө„6474.31дәҝе…ғгҖӮе…¶дёӯпјҢж№–еҢ—ең°еҢә规еҲ’еңЁвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙе»әи®ҫ18дёӘжҠҪж°ҙи“„иғҪйЎ№зӣ®пјҢи®ЎеҲ’иЈ…жңәе®№йҮҸиҫҫеҲ°21500MWпјҢйў„еӨҮжҠ•иө„842.57дәҝе…ғгҖӮ

жҲӘжӯў2022е№ҙ7жңҲпјҢе·ІејҖе·Ҙзҡ„жҠҪж°ҙи“„иғҪйЎ№зӣ®е…ұи®Ў13дёӘпјҢ规еҲ’зҡ„иЈ…жңәе®№йҮҸдёә17.6GWпјҢжҠ•иө„йҮ‘йўқеҗҲи®Ў1151.96дәҝе…ғгҖӮе…¶дёӯпјҢжөҷжұҹејҖе·Ҙзҡ„жҠҪж°ҙи“„иғҪйЎ№зӣ®жңҖеӨҡпјҢеҢ…жӢ¬жі°йЎәжҠҪж°ҙиғҪз”өз«ҷгҖҒзЈҗе®үжҠҪж°ҙи“„иғҪз”өз«ҷе’ҢеӨ©еҸ°жҠҪж°ҙи“„иғҪз”өз«ҷйЎ№зӣ®пјҢ规еҲ’иЈ…жңәе®№йҮҸе…ұи®Ў4100MWпјҢжҠ•иө„йҮ‘йўқдёә253.4дәҝе…ғгҖӮеӣ йЎ№зӣ®е·ҘзЁӢ规模еәһеӨ§пјҢдёҖиҲ¬д»ҺејҖе»әеҲ°жҠ•дә§йңҖиҰҒ5~6е№ҙж—¶й—ҙпјҢ2021е№ҙејҖе·Ҙзҡ„зЈҗе®үжҠҪж°ҙи“„иғҪз”өз«ҷйў„и®ЎеҲ°2028е№ҙејҖе§ӢжҠ•дә§гҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡеӣ е»әи®ҫйҡҫеәҰиҫғеӨ§пјҢдёӯеӣҪз”өе»әзӢ¬еҚ йіҢеӨҙ

жҠҪж°ҙи“„иғҪзҡ„е»әи®ҫдјҒдёҡдё»иҰҒеҢ…жӢ¬дёӯеӣҪз”өе»әгҖҒдёӯеӣҪиғҪе»әеҸҠзІӨж°ҙз”өпјҢжӯӨеӨ–дёӯеӣҪе®үиғҪгҖҒдёӯеӣҪй“Ғе»әзӯүдјҒдёҡд№ҹеҸӮдёҺжҠҪж°ҙи“„иғҪз”өз«ҷйғЁеҲҶең°дёӢе·ҘзЁӢе»әи®ҫгҖӮеӣ жҠҪж°ҙи“„иғҪжҠ•е…ҘжҲҗжң¬еҸҠе»әи®ҫйҡҫеәҰиҫғеӨ§пјҢдёӯеӣҪз”өе»әдјҒдёҡжүҝжӢ…е»әи®ҫйЎ№зӣ®д»ҪйўқзәҰеҚ 80%гҖӮ

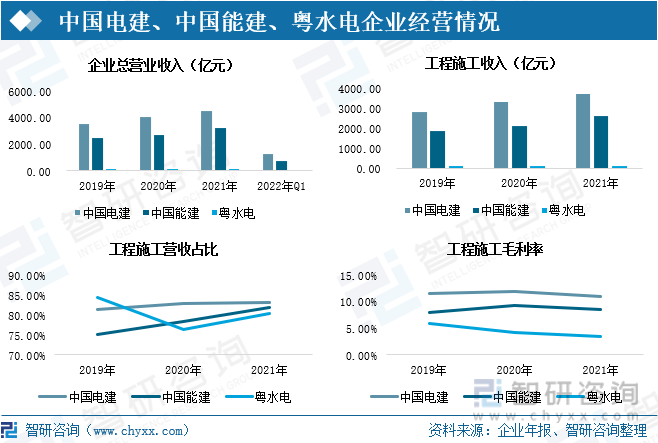

еңЁе·ҘзЁӢж–Ҫе·Ҙж–№йқўпјҢдёӯеӣҪз”өе»әгҖҒдёӯеӣҪиғҪе»әгҖҒзІӨж°ҙз”өдјҒдёҡиҝҗиҗҘжғ…еҶөиүҜеҘҪгҖӮ2021е№ҙдёӯеӣҪз”өе»әе·ҘзЁӢж–Ҫе·ҘиҗҘдёҡ收е…ҘеҗҢжҜ”еўһй•ҝ12.22%пјӣдёӯеӣҪиғҪе»әе·ҘзЁӢж–Ҫе·ҘиҗҘдёҡ收е…ҘеҗҢжҜ”еўһй•ҝ24.45%пјӣзІӨж°ҙз”өе·ҘзЁӢж–Ҫе·ҘиҗҘдёҡ收е…ҘеҗҢжҜ”еўһй•ҝ20.10%гҖӮд»ҺдјҒдёҡе·ҘзЁӢж–Ҫе·ҘиҗҘ收еҚ жҜ”зңӢпјҢдёӯеӣҪз”өе»әе’ҢдёӯеӣҪиғҪе»әдјҒдёҡе·ҘзЁӢж–Ҫе·ҘиҗҘдёҡ收е…ҘеҚ жҜ”е‘ҲзҺ°йҖҗе№ҙеўһй•ҝжҖҒеҠҝгҖӮ2021е№ҙдёӯеӣҪз”өе»әе·ҘзЁӢж–Ҫе·ҘиҗҘдёҡ收е…ҘеҚ жҖ»ж”¶е…ҘжҜ”йҮҚдёҠеҚҮиҮі81.88%пјҢдёӯеӣҪиғҪе»әе·ҘзЁӢж–Ҫе·ҘиҗҘдёҡ收е…ҘеҚ жҖ»ж”¶е…ҘжҜ”йҮҚеўһеҠ еҲ°83.2%пјҢзІӨж°ҙз”өдјҒдёҡе·ҘзЁӢж–Ҫе·ҘиҗҘ收еҚ жҜ”йңҮиҚЎдёҠж¶ЁиҮі80.30%гҖӮеӣ еҺҹжқҗж–ҷд»·ж јдёҠж¶ЁзӯүеҺҹеӣ пјҢдјҒдёҡе·ҘзЁӢж–Ҫе·ҘжҜӣеҲ©зҺҮе‘ҲзҺ°дёӢйҷҚжҖҒеҠҝгҖӮ2021е№ҙдёӯеӣҪз”өе»әе·ҘзЁӢж–Ҫе·ҘжҜӣеҲ©зҺҮдёӢйҷҚ0.88%пјҢдёӯеӣҪиғҪе»әе·ҘзЁӢж–Ҫе·ҘжҜӣеҲ©зҺҮдёӢйҷҚ0.69%пјҢзІӨж°ҙз”өдјҒдёҡе·ҘзЁӢж–Ҫе·ҘжҜӣеҲ©зҺҮдёӢйҷҚ0.73%гҖӮ

дёӯеӣҪз”өе»әгҖҒдёӯеӣҪиғҪе»әгҖҒзІӨж°ҙз”өдјҒдёҡеқҮжӢҘжңүдё°еҜҢзҡ„ж°ҙеҲ©е»әи®ҫз»ҸйӘҢе’Ңй«ҳзӯүзә§еӢҳеҜҹи®ҫи®ЎеҸҠж–Ҫе·ҘжҖ»жүҝеҢ…иө„иҙЁгҖӮдёӯеӣҪз”өе»әеңЁвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙе°ҶйҮҚзӮ№е®һж–ҪвҖңеҸҢдёӨзҷҫе·ҘзЁӢвҖқпјҢеңЁ200дёӘеёӮгҖҒеҺҝејҖе·Ҙе»әи®ҫ200дёӘд»ҘдёҠзҡ„жҠҪж°ҙи“„иғҪйЎ№зӣ®пјҢејҖе·Ҙзӣ®ж Ү2.7дәҝеҚғз“ҰгҖӮдёӯеӣҪиғҪе»әеңЁ2022е№ҙдёҺдёӯеӣҪз”өе»әйӣҶеӣўгҖҒеҚ—ж–№з”өзҪ‘зӯҫи®ўдәҶ5дёӘжҠҪж°ҙи“„иғҪз”өз«ҷйЎ№зӣ®пјҢжңӘжқҘе°Ҷз«ӯе°Ҫе…ЁеҠӣиҫҫжҲҗдёҺж№–еҢ—и•ІжҳҘзӯүең°ж–№ж”ҝеәңзҡ„жҠҪж°ҙи“„иғҪе»әи®ҫзҡ„еҗҲдҪңгҖӮзІӨж°ҙз”өеҲҷдёҺеӣӣе·қе®ЈжұүеҺҝзӯҫи®ўжӢӣе•Ҷеј•иө„еҚҸи®®пјҢе»әи®ҫзҷҪеІ©ж»©ж°ҙеә“жҠҪж°ҙи“„иғҪз”өз«ҷйЎ№зӣ®гҖӮ

еӣӣгҖҒи¶ӢеҠҝпјҡиЈ…жңә规模еӨ§е№…дёҠеҚҮпјҢдә§дёҡдҪ“зі»жӣҙеҠ е®Ңе–„

1гҖҒжҠҪж°ҙи“„иғҪиЈ…жңә规模еӨ§е№…дёҠеҚҮ

жҠҪж°ҙи“„иғҪжӢҘжңүе®№йҮҸеӨ§гҖҒйҖҹеәҰеҝ«гҖҒзЁіе®ҡжҖ§ејәзӯүзү№зӮ№пјҢжңүеҠ©дәҺжү©еӨ§еҸҜеҶҚз”ҹиғҪжәҗеҸ‘з”ө规模пјҢеҠ©еҠӣвҖңеҸҢзўівҖқзӣ®ж Үзҡ„е®һзҺ°гҖӮвҖңеҚҒеӣӣдә”вҖқ规еҲ’д»ҘжқҘпјҢеӣҪ家еҸҠеҗ„ең°ж–№ж”ҝеәңеӨ§еҠӣжҺЁеҠЁжҠҪж°ҙи“„иғҪз”өз«ҷе»әи®ҫгҖӮ2021е№ҙжҲ‘еӣҪжӯЈеңЁејҖеұ•зҡ„жҠҪж°ҙи“„иғҪйў„еҸҜз ”йҳ¶ж®өйЎ№зӣ®еҗҲи®Ў123дёӘпјҢжӯЈеңЁејҖеұ•зҡ„еҸҜз ”е·ҘдҪңйЎ№зӣ®е…ұи®Ў40дёӘгҖӮ2021е№ҙеүҚе·ІејҖе·Ҙзҡ„жҠҪж°ҙи“„иғҪйЎ№зӣ®ж•°йҮҸе…ұи®Ў60дёӘпјҢиЈ…жңәе®№йҮҸиҫҫ73780MWпјҢеҗ„ең°еҢәвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙжӢҹе»әйЎ№зӣ®ж•°йҮҸиҫҫеҲ°110дёӘпјҢ规еҲ’иЈ…жңәе®№йҮҸиҫҫеҲ°136475MWгҖӮжӯӨеӨ–пјҢеңЁжҠҪж°ҙи“„иғҪдёӯй•ҝжңҹ规еҲ’дёӯжҸҗеҲ°пјҢеҲ°2025е№ҙпјҢжҠҪж°ҙи“„иғҪжҠ•дә§жҖ»и§„жЁЎиҫҫеҲ°6200дёҮеҚғз“Ұд»ҘдёҠпјҢиҫғ2021е№ҙеўһеҠ 2561дёҮеҚғз“ҰгҖӮ

2гҖҒжҠҪж°ҙи“„иғҪеә”з”ЁйўҶеҹҹжӣҙеҠ е№ҝжіӣ

зӣ®еүҚпјҢеңЁжҲ‘еӣҪиғҪжәҗеҲ©з”ЁйўҶеҹҹдёӯпјҢзҒ«з”өд»Қ然еҚ жҚ®еӨ§йҮҸжҜ”йҮҚпјҢжҠҪж°ҙи“„иғҪеҸ‘з”өиЈ…жңәд»…еҚ 1.53%гҖӮжңӘжқҘпјҢйҡҸзқҖжҠҪж°ҙи“„иғҪз”өз«ҷзҡ„еўһеӨҡпјҢжҠҪж°ҙи“„иғҪеә”з”ЁйўҶеҹҹе°ҶжӣҙеҠ е№ҝжіӣгҖӮвҖңж°ҙйЈҺе…үи“„дёҖдҪ“еҢ–вҖқгҖҒвҖңйЈҺе…үи“„дёҖдҪ“еҢ–вҖқеә”з”ЁеңәжҷҜд№ҹе°ҶйҖҗжӯҘжү“ејҖпјҢе»әз«ӢвҖңйЈҺе…үж°ҙзҒ«еӮЁдёҖдҪ“еҢ–вҖқеӨҡиғҪдә’иЎҘжЁЎејҸгҖӮеңЁеҹҺеёӮе‘Ёиҫ№гҖҒжҠҪж°ҙи“„иғҪиө„жәҗз«ҷзӮ№иҒҡйӣҶең°пјҢжҠҪж°ҙи“„иғҪе°Ҷеҫ—еҲ°е……еҲҶгҖҒжңүж•ҲеҲ©з”ЁпјҢжҠҪж°ҙи“„иғҪз”өз«ҷеҸ—еҲ°жӣҙеӨҡйҮҚи§ҶгҖӮ

3гҖҒжҠҪж°ҙи“„иғҪдә§дёҡдҪ“зі»жӣҙеҠ е®Ңе–„

еңЁеӣҪ家еӨ§еҠӣжҺЁеҠЁжҠҪж°ҙи“„иғҪдә§дёҡе»әи®ҫдёӢпјҢе°Ҷеҗёеј•и¶ҠжқҘи¶ҠеӨҡзҡ„жҠ•иө„иҖ…гҖӮйҡҸзқҖеӣҪ家з”өжҠ•йӣҶеӣўгҖҒеӣҪ家иғҪжәҗйӣҶеӣўзӯүжҠ•иө„иҖ…е’ҢдёӯеӣҪз”өе»әгҖҒдёӯеӣҪиғҪе»әгҖҒдёӯй“Ғе»әзӯүж–Ҫе·ҘйҳҹдјҚеҠ е…ҘдёӢпјҢдә§дёҡйӣҶзҫӨйҖҗжёҗжү©еӨ§пјҢжҠҪж°ҙи“„иғҪдә§дёҡй“ҫе®Ңж•ҙеәҰд№ҹиҝӣдёҖжӯҘжҸҗй«ҳгҖӮеңЁжҠҖжңҜеҚҮзә§еҠ жҢҒдёӢпјҢдә§дёҡй“ҫдә’еҠЁеҚҸи°ғжӣҙеҠ жөҒз•…пјҢдә§дёҡзҡ„й…ҚеҘ—иғҪеҠӣд№ҹе°ҶеўһејәгҖӮйҡҸзқҖиЎҢдёҡ规模жү©еӨ§пјҢжҠҪж°ҙи“„иғҪе°ҶдёҺж—…жёёзӯүдә§дёҡиҝӣиЎҢиһҚеҗҲпјҢе°ҶеҪўжҲҗдёҖжү№еӣҙз»•жҠҪж°ҙи“„иғҪйЎ№зӣ®зҡ„зү№иүІйЎ№зӣ®гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪжҠҪж°ҙи“„иғҪз”өз«ҷиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжҠҪж°ҙи“„иғҪз”өз«ҷиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжҠҪж°ҙи“„иғҪз”өз«ҷиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«дёӯеӣҪжҠҪж°ҙи“„иғҪз”өз«ҷе»әи®ҫйЎ№зӣ®йЈҺйҷ©дёҺйҳІиҢғжҺӘж–ҪеҲҶжһҗпјҢдёӯеӣҪжҠҪж°ҙи“„иғҪз”өз«ҷе»әи®ҫеүҚжҷҜйў„жөӢдёҺжҠ•иө„еҲҶжһҗпјҢдёӯеӣҪдё»иҰҒжҠҪж°ҙи“„иғҪз”өз«ҷеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжҠҪж°ҙи“„иғҪиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеҲ©еҘҪж”ҝзӯ–зҡ„жҺЁеҠЁпјҢиЎҢдёҡиЈ…жңәе®№йҮҸжҢҒз»ӯеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжҠҪж°ҙи“„иғҪиЎҢдёҡзӣёе…іж”ҝзӯ–жұҮжҖ»пјҡж”ҝеәңеӨ§еҠӣжҺЁеҠЁжҠҪж°ҙи“„иғҪз”өз«ҷе»әи®ҫпјҢдҝғиҝӣжҠҪж°ҙи“„иғҪ规模еҢ–еҪўжҲҗ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжҠҪж°ҙи“„иғҪиЎҢдёҡж”ҝзӯ–гҖҒзҺ°зҠ¶гҖҒдјҒдёҡеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҡжҠҪж°ҙи“„иғҪиЈ…жңә规模е°ҶеӨ§е№…дёҠеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪжҠҪж°ҙи“„иғҪдә§дёҡй“ҫеҲҶжһҗпјҡжҠҪж°ҙи“„иғҪдә§дёҡе°Ҷиҝӣе…Ҙй«ҳйҖҹеўһй•ҝжңҹ[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪжҠҪж°ҙи“„иғҪиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҡе…ЁеӣҪе·Іе»әжҠҪж°ҙи“„иғҪиЈ…жңәе®№йҮҸ3639дёҮеҚғз“Ұ[еӣҫ]](http://img.chyxx.com/images/2022/0715/f950a388965fb54980ff04a62d6a73152ae4c002.jpg?x-oss-process=style/w320)