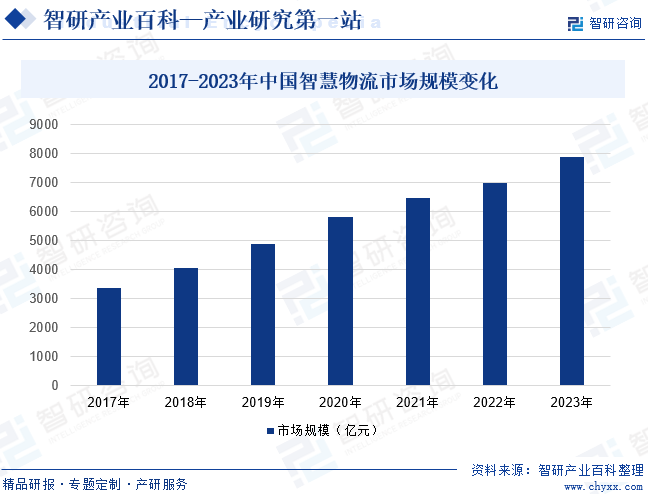

ж‘ҳиҰҒпјҡжҷәж…§зү©жөҒжҳҜеҹәдәҺеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—гҖҒжҷәиғҪж„ҹеә”зӯүдёҖзі»еҲ—зҺ°д»Јз§‘жҠҖжҠҖжңҜпјҢе®һзҺ°зү©жөҒжңҚеҠЎзҡ„е®һж—¶еҢ–гҖҒеҸҜжҺ§еҢ–е’ҢдҫҝжҚ·еҢ–з®ЎзҗҶпјҢеҗҢж—¶д№ҹжңүеҠ©дәҺзү©жөҒдә§дёҡй“ҫзҡ„дјҳеҢ–еҚҮзә§гҖӮйҡҸзқҖеӣҪ家дә§дёҡеҚҮзә§еҸҠж•°еӯ—еҢ–еҸ‘еұ•жҲҳз•ҘеёғеұҖзҡ„ејҖеұ•пјҢиҙҜз©ҝдә§е“Ғе…Ёз”ҹе‘Ҫе‘Ёжңҹзҡ„жҷәж…§зү©жөҒзі»з»ҹжӯЈеңЁжҲҗдёәжҺЁеҠЁеҲ¶йҖ дёҡеҸ‘еұ•зҡ„йҮҚиҰҒеј•ж“ҺпјҢеӣҪеҶ…жҷәж…§зү©жөҒиЎҢдёҡеҸ‘еұ•зҺҜеўғжҢҒз»ӯеҗ‘еҘҪпјҢеёӮеңә规模е‘ҲзҺ°й«ҳйҖҹеўһй•ҝзҠ¶жҖҒгҖӮ2023е№ҙжҲ‘еӣҪжҷәж…§зү©жөҒеёӮеңә规模иҫҫ7903дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ12.98%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

жҷәж…§зү©жөҒжҳҜзү©иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—гҖҒеҢәеқ—й“ҫзӯүдҝЎжҒҜжҠҖжңҜдёҺзҺ°д»Јзү©жөҒдёҡж·ұеәҰиһҚеҗҲзҡ„ж–°е…ҙйўҶеҹҹпјҢе…·жңүиҒ”йҖҡжҖ§ејәгҖҒиһҚеҗҲеәҰе№ҝгҖҒз»ҸжөҺжҲҗжң¬дҪҺгҖҒиҝҗиЎҢж•ҲзҺҮй«ҳгҖҒз”ҹжҖҒж•ҲзӣҠеҘҪзӯүжҳҫи‘—дјҳеҠҝпјҢд»ЈиЎЁзқҖзҺ°д»Јзү©жөҒдёҡзҡ„еҸ‘еұ•ж–№еҗ‘гҖӮдёҺдј з»ҹзү©жөҒдёҚеҗҢпјҢжҷәж…§зү©жөҒи®©зү©жөҒзі»з»ҹйҖҡиҝҮдј ж„ҹеҷЁиҺ·еҸ–еҗ„з§Қжң«з«ҜдҝЎжҒҜпјҢ然еҗҺе°ҶдҝЎжҒҜйҖҡиҝҮдә’иҒ”зҪ‘дј иҫ“еҲ°ж•°жҚ®дёӯеҝғиҝӣиЎҢзӣёеә”еӯҳеӮЁе’ҢеӨ„зҗҶпјҢиҝӣиҖҢжҢҮжҢҘеҗ„дёӘзү©жөҒзҺҜиҠӮжү§иЎҢзӣёеә”ж“ҚдҪңпјҢй«ҳж•Ҳж•ҙеҗҲгҖҒи°ғеәҰе’Ңз®ЎзҗҶеҗ„зұ»зү©жөҒиө„жәҗпјҢдёәеҗ„еҸӮдёҺж–№жҸҗдҫӣеә”з”ЁжңҚеҠЎгҖӮд»ҺеҠҹиғҪжЎҶжһ¶зңӢпјҢжҷәж…§зү©жөҒдё»иҰҒеҢ…жӢ¬жҷәиғҪж„ҹзҹҘгҖҒжҷәиғҪеҶізӯ–гҖҒжҷәиғҪжү§иЎҢдёүеӨ§жЁЎеқ—гҖӮд»ҺжҠҖжңҜжЎҶжһ¶зңӢпјҢжҷәж…§зү©жөҒдё»иҰҒеҢ…жӢ¬жҷәиғҪиҝҗиҫ“гҖҒжҷәиғҪд»“еӮЁгҖҒжҷәиғҪй…ҚйҖҒгҖҒжҷәиғҪеҢ…иЈ…гҖҒжҷәиғҪиЈ…еҚёгҖҒжҷәиғҪдҝЎжҒҜеӨ„зҗҶе…ӯдёӘж–№йқўгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

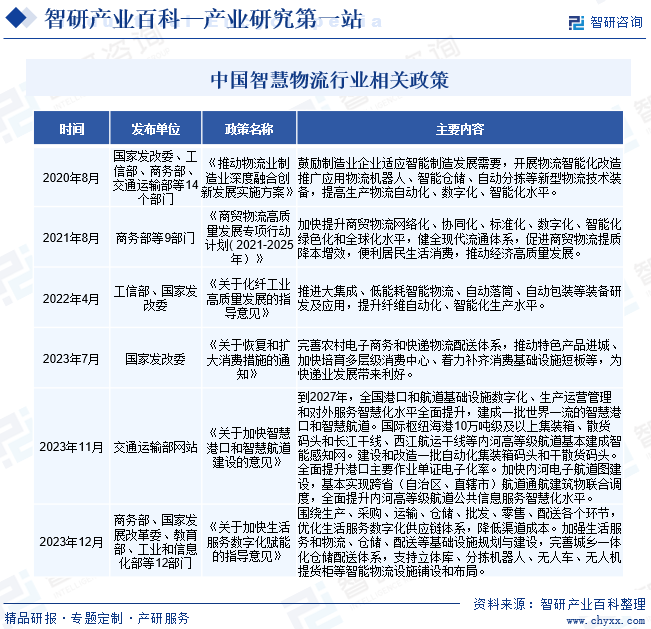

иҝ‘е№ҙжқҘпјҢжңүе…ійғЁй—Ёе…ҲеҗҺеҸ‘еёғгҖҠе…ідәҺжҺЁеҠЁзү©жөҒй«ҳиҙЁйҮҸеҸ‘еұ•дҝғиҝӣеҪўжҲҗејәеӨ§еӣҪеҶ…еёӮеңәзҡ„ж„Ҹи§ҒгҖӢгҖҠе…ідәҺжҺЁеҠЁе…ҲиҝӣеҲ¶йҖ дёҡе’ҢзҺ°д»ЈжңҚеҠЎдёҡж·ұеәҰиһҚеҗҲеҸ‘еұ•зҡ„е®һж–Ҫж„Ҹи§ҒгҖӢгҖҠжҺЁеҠЁзү©жөҒдёҡеҲ¶йҖ дёҡж·ұеәҰиһҚеҗҲеҲӣж–°еҸ‘еұ•е®һж–Ҫж–№жЎҲгҖӢ

гҖҠе•Ҷиҙёзү©жөҒй«ҳиҙЁйҮҸеҸ‘еұ•дё“йЎ№иЎҢеҠЁи®ЎеҲ’пјҲ2021-2025е№ҙпјүгҖӢгҖҠе…ідәҺеҠ еҝ«з”ҹжҙ»жңҚеҠЎж•°еӯ—еҢ–иөӢиғҪзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢзӯүдёҖзі»еҲ—ж”ҝзӯ–пјҢжҸҗеҮәеҠ ејәеӨ§йӣҶжҲҗгҖҒдҪҺиғҪиҖ—жҷәиғҪзү©жөҒгҖҒиҮӘеҠЁиҗҪзӯ’гҖҒиҮӘеҠЁеҢ…иЈ…зӯүиЈ…еӨҮз ”еҸ‘пјҢжҺЁе№ҝеә”з”Ёзү©жөҒжңәеҷЁдәәгҖҒжҷәиғҪд»“еӮЁгҖҒиҮӘеҠЁеҲҶжӢЈзӯүж–°еһӢзү©жөҒжҠҖжңҜиЈ…еӨҮеҸҠдҝЎжҒҜеҢ–з®ЎзҗҶзі»з»ҹпјҢејҖеұ•зү©жөҒжҷәиғҪеҢ–еҚҮзә§ж”№йҖ е·ҘзЁӢпјҢжҸҗй«ҳеӣҪеҶ…зү©жөҒиЎҢдёҡзҡ„иҮӘеҠЁеҢ–гҖҒж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–ж°ҙе№іпјҢеӣҪеҶ…жҷәж…§зү©жөҒиЎҢдёҡеҸ‘еұ•ж”ҝзӯ–ж”ҜжҢҒејәеәҰдёҚж–ӯжҸҗеҚҮгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

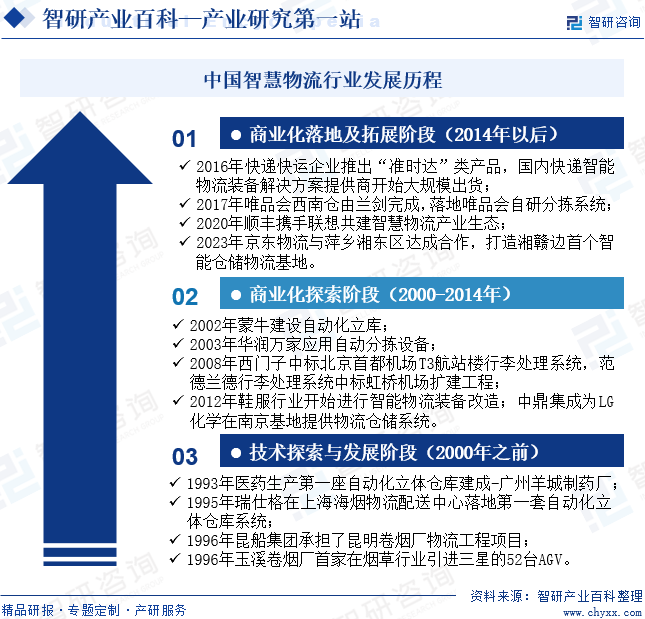

жҲ‘еӣҪжҷәиғҪзү©жөҒиЎҢдёҡеҸ‘еұ•з»ҸеҺҶдәҶвҖңжҠҖжңҜжҺўзҙў-е•ҶдёҡеҢ–жҺўзҙў-е•ҶдёҡеҢ–иҗҪең°дёҺжӢ“еұ•вҖқдёүдёӘйҳ¶ж®өпјҡ2000е№ҙд»ҘеҗҺпјҢйҡҸзқҖеӨ§йҮҸж–°е…ҙдјҒдёҡиҜһз”ҹпјҢзү©жөҒиЈ…еӨҮжҠҖжңҜеңЁеӨҡдёӘиЎҢдёҡеҫ—еҲ°иҝӣдёҖжӯҘжҷ®еҸҠпјӣ2012е№ҙдёӯйјҺйӣҶжҲҗејҖе§ӢдёәLGеҢ–еӯҰжҸҗдҫӣзү©жөҒд»“еӮЁзі»з»ҹпјӣ2014е№ҙеҗҺпјҢз”өе•Ҷзҡ„зҲҶеҸ‘ејҸеўһй•ҝдҝғдҪҝеӣҪеҶ…жҷәж…§зү©жөҒиЈ…еӨҮеә”用规模д»ҺвҖңи·ҹйҡҸвҖқйҖҗжӯҘиҪ¬дёәвҖңйўҶи·‘вҖқпјҢдё”з”өе•ҶгҖҒж–°иғҪжәҗзӯүиЎҢдёҡејҖе§ӢеӨ§и§„жЁЎдҪҝз”ЁеӣҪдә§жҷәж…§зү©жөҒиЈ…еӨҮпјҢеӣҪеҶ…жҷәж…§зү©жөҒиЎҢдёҡиҝӣе…ҘеҠ йҖҹжӢ“еұ•еҸ‘еұ•йҳ¶ж®өгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒеёӮеңәеҸҠдәәжүҚеЈҒеһ’

жҷәиғҪзү©жөҒзі»з»ҹйҖҡеёёжҠ•иө„规模иҫғеӨ§пјҢдёӢжёёе®ўжҲ·жҷ®йҒҚеҜ№жҷәиғҪзү©жөҒзі»з»ҹзҡ„йҖӮз”ЁжҖ§гҖҒе®үе…ЁжҖ§гҖҒеҸҜйқ жҖ§е’ҢзЁіе®ҡжҖ§зӯүжңүиҫғй«ҳиҰҒжұӮпјҢе“ҒзүҢзҹҘеҗҚеәҰгҖҒеҸЈзў‘гҖҒз»ҸиҗҘдёҡз»©гҖҒйЎ№зӣ®з»ҸйӘҢеҸҠиҝҮеҫҖжҲҗеҠҹжЎҲдҫӢпјҢжҲҗдёәдәҶе®ўжҲ·йҖүжӢ©жҷәиғҪзү©жөҒзі»з»ҹи§ЈеҶіж–№жЎҲдҫӣеә”е•Ҷзҡ„е…ій”®иҖғиҷ‘еӣ зҙ гҖӮеӣ жӯӨпјҢе“ҒзүҢзҹҘеҗҚеәҰе’ҢеёӮеңәеҸЈзў‘зӯүеӣ зҙ еҜ№ж–°иҝӣе…ҘиҖ…жһ„жҲҗдәҶеёӮеңәеЈҒеһ’гҖӮеҸҰеӨ–пјҢжҷәиғҪзү©жөҒзі»з»ҹиЎҢдёҡеңЁж–№жЎҲи®ҫи®ЎгҖҒйЎ№зӣ®з®ЎзҗҶгҖҒзі»з»ҹйӣҶжҲҗгҖҒе®үиЈ…и°ғиҜ•е’Ңе”®еҗҺжңҚеҠЎзҡ„иҝҮзЁӢдёӯпјҢйңҖиҰҒз»ҸйӘҢдё°еҜҢгҖҒз»ҸиҝҮй•ҝжңҹеҹ№е…»зҡ„дё“дёҡдәәжүҚгҖӮеӣ жӯӨпјҢиЎҢдёҡиҝҳе…·еӨҮиҫғй«ҳзҡ„дәәжүҚеЈҒеһ’гҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

жҷәиғҪзү©жөҒзі»з»ҹжҳҜдёҖйЎ№йӣҶиҮӘеҠЁеҢ–жҠҖжңҜгҖҒдҝЎжҒҜе’Ңдәәе·ҘжҷәиғҪжҠҖжңҜдёәдёҖдҪ“зҡ„зҺ°д»ЈеҢ–зі»з»ҹе·ҘзЁӢпјҢе…·жңүе®ҡеҲ¶еҢ–зү№зӮ№пјҢиҰҒжұӮжҷәиғҪзү©жөҒзі»з»ҹжҸҗдҫӣе•Ҷе…·жңүиҫғејәзҡ„жҖ»дҪ“规еҲ’гҖҒзі»з»ҹйӣҶжҲҗгҖҒдә§е“Ғз ”еҸ‘д»ҘеҸҠзҺ°еңәе®һж–ҪиғҪеҠӣпјҢеҜ№еҗ„зұ»зү©жөҒиҪҜгҖҒ硬件具жңүиҫғж·ұзҡ„з ”з©¶пјҢ并зҶҹжӮүе®ўжҲ·жүҖеңЁиЎҢдёҡеҸҠиҮӘиә«з”ҹдә§е·Ҙиүәе’ҢиҝҗиҗҘз®ЎзҗҶзү№зӮ№пјҢиғҪж №жҚ®дёӢжёёиЎҢдёҡе®ўжҲ·зҡ„йңҖжұӮжҸҗдҫӣй«ҳиҙЁйҮҸе®ҡеҲ¶еҢ–жңҚеҠЎгҖӮеӣ жӯӨпјҢжҠҖжңҜе®һеҠӣе’ҢиЎҢдёҡз»ҸйӘҢзӯүеӣ зҙ еҜ№ж–°иҝӣе…ҘиҖ…жһ„жҲҗдәҶжҠҖжңҜеЈҒеһ’гҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

жҷәиғҪзү©жөҒдјҒдёҡйңҖжҺҢжҸЎеӨ§йҮҸеүҚжІҝжҠҖжңҜпјҢеҗҢж—¶иҙӯе…ҘеӨ§йҮҸе…ҲиҝӣжҷәиғҪзү©жөҒиЈ…еӨҮпјҢд»Ҙжһ„е»әеҸҜд»Ҙж»Ўи¶іеёӮеңәе®ўжҲ·зү©жөҒиҝҗиҫ“йңҖжұӮзҡ„жҷәиғҪзү©жөҒзі»з»ҹгҖӮз”ұдәҺжҷәиғҪзү©жөҒзі»з»ҹйЎ№зӣ®е»әи®ҫе‘Ёжңҹиҫғй•ҝпјҢдё”еңЁйЎ№зӣ®е®һж–ҪиҝҮзЁӢдёӯйңҖиҰҒжңүдәәе‘ҳеҸҠйў„д»ҳж¬ҫжҠ•е…ҘпјҢеҜ№дәҺжҷәиғҪзү©жөҒдјҒдёҡиҖҢиЁҖпјҢйңҖиҰҒе…·еӨҮиҫғејәзҡ„иө„йҮ‘е®һеҠӣпјҢд»Ҙж”ҜжҢҒйЎ№зӣ®дёҡеҠЎзҡ„жӯЈеёёжҺЁиҝӣгҖӮеҸҰеӨ–пјҢз”ұдәҺзү©жөҒиЎҢдёҡеҸ‘еұ•иҫғеҝ«пјҢжҷәиғҪзү©жөҒдјҒдёҡйңҖиҰҒдёҚж–ӯеҠ ејәз ”еҸ‘жҠ•е…ҘжүҚиғҪдҝқиҜҒж»Ўи¶іе®ўжҲ·дёҚж–ӯжҸҗй«ҳзҡ„зү©жөҒзі»з»ҹйңҖжұӮгҖӮеӣ жӯӨпјҢиЎҢдёҡеҜ№ж–°иҝӣдјҒдёҡе…·жңүжһҒй«ҳиө„йҮ‘еЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жҷәиғҪзү©жөҒиЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәжҷәж…§зү©жөҒ硬件装еӨҮеҲ¶йҖ е•ҶгҖҒиҪҜ件系з»ҹдҫӣеә”е•Ҷе’Ңжҷәж…§зү©жөҒи§ЈеҶіж–№жЎҲдҫӣеә”е•ҶгҖӮе…¶дёӯпјҢжҷәж…§зү©жөҒиҪҜ硬件дә§е“Ғжңүз«ӢдҪ“д»“еә“гҖҒAGVжңәеҷЁдәәгҖҒж— дәәй…ҚйҖҒжңәеҷЁдәәгҖҒж— дәәжңәгҖҒжҷәиғҪеҝ«йҖ’жҹңгҖҒзү©жөҒз®ЎзҗҶдҝЎжҒҜзі»з»ҹгҖҒжҷәиғҪд»“еә“з®ЎзҗҶзі»з»ҹгҖҒд»“еә“жҺ§еҲ¶зі»з»ҹзӯүпјӣжҷәж…§зү©жөҒи§ЈеҶіж–№жЎҲдҫӣеә”е•ҶеҲҷжҳҜйңҖиҰҒе…·еӨҮйЎ№зӣ®и§„еҲ’е’Ңе®һж–ҪиғҪеҠӣпјҢйғЁеҲҶдјҒдёҡе…·еӨҮиҮӘдё»зҹҘиҜҶдә§жқғзҡ„ж ёеҝғжҺ§еҲ¶зі»з»ҹе’Ңз®ЎзҗҶиҪҜ件пјҢ并еҸҜж №жҚ®е®ўжҲ·зҡ„йңҖжұӮз ”еҸ‘硬件и®ҫеӨҮпјҢи®ҫи®Ўе»әйҖ жҷәиғҪзү©жөҒзі»з»ҹгҖӮдёӯжёёжҳҜжҷәж…§зү©жөҒиҝҗиҗҘдјҒдёҡпјҢеҸҜз»ҶеҲҶдёәжҷәж…§д»“еӮЁдјҒдёҡгҖҒжҷәж…§иҝҗиҫ“дјҒдёҡе’ҢжҷәиғҪй…ҚйҖҒдјҒдёҡпјҢеҰӮдә¬дёңзү©жөҒгҖҒеҫ·йӮҰгҖҒйЎәдё°зӯүгҖӮдёӢжёёжҳҜд»ҘжұҪиҪҰеҲ¶йҖ гҖҒз”өеӯҗеҲ¶йҖ гҖҒйЈҹе“ҒйҘ®ж–ҷгҖҒ家用з”өеҷЁгҖҒжңәжў°з”өеӯҗе’ҢеҢ»иҚҜ/еҢ»з–—еҷЁжў°дёәд»ЈиЎЁзҡ„еҲ¶йҖ дёҡе•ҶпјҢд»ҘеҸҠе•ҶиҙёгҖҒз”өеӯҗе•ҶеҠЎзӯүйўҶеҹҹзҡ„з»ҸиҗҘдјҒдёҡпјҢжҳҜжҷәж…§зү©жөҒзҡ„еә”з”ЁйңҖжұӮжқҘжәҗпјҢиЎҢдёҡеҸ‘еұ•зҡ„еҺҹеҠЁеҠӣгҖӮжҷәж…§зү©жөҒдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

еҫ·й©¬з§‘жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё 科жҚ·жҷәиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯ科еҫ®иҮіжҷәиғҪеҲ¶йҖ 科жҠҖжұҹиӢҸиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—иҮӘжүҖ(еҢ—дә¬)科жҠҖеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё жІҲйҳіж–°жқҫжңәеҷЁдәәиҮӘеҠЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—дә¬еҹғж–ҜйЎҝиҮӘеҠЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё е…°еү‘жҷәиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯе·һжө·еә·жңәеҷЁдәәиӮЎд»Ҫжңүйҷҗе…¬еҸё йЎә丰科жҠҖжңүйҷҗе…¬еҸё ж·ұеңіеёӮд»ҠеӨ©еӣҪйҷ…зү©жөҒжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жҳҶиҲ№жҷәиғҪжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё дёңжқ°жҷәиғҪ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё з•…жҚ·йҖҡдҝЎжҒҜжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҫ·й©¬з§‘жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё 科жҚ·жҷәиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯ科еҫ®иҮіжҷәиғҪеҲ¶йҖ 科жҠҖжұҹиӢҸиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—иҮӘжүҖ(еҢ—дә¬)科жҠҖеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё жІҲйҳіж–°жқҫжңәеҷЁдәәиҮӘеҠЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—дә¬еҹғж–ҜйЎҝиҮӘеҠЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё е…°еү‘жҷәиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯе·һжө·еә·жңәеҷЁдәәиӮЎд»Ҫжңүйҷҗе…¬еҸё йЎә丰科жҠҖжңүйҷҗе…¬еҸё ж·ұеңіеёӮд»ҠеӨ©еӣҪйҷ…зү©жөҒжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жҳҶиҲ№жҷәиғҪжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё дёңжқ°жҷәиғҪ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё з•…жҚ·йҖҡдҝЎжҒҜжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүйЎәдё°жҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё

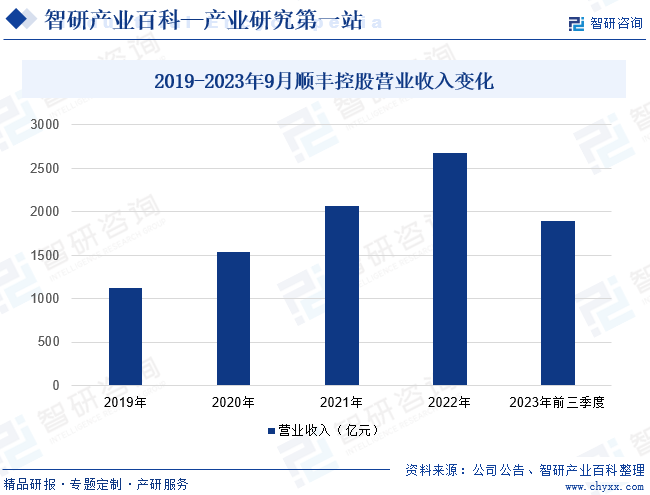

йЎәдё°жҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1993е№ҙпјҢ2017е№ҙ2жңҲеңЁж·ұеңіиҜҒеҲёдәӨжҳ“жүҖдёҫиЎҢйҮҚз»„жӣҙеҗҚжҡЁдёҠеёӮд»ӘејҸпјҢжӯЈејҸжҢӮзүҢдёҠеёӮпјҢиӮЎзҘЁз®Җз§°вҖңйЎәдё°жҺ§иӮЎвҖқгҖӮз»ҸиҝҮеӨҡе№ҙеҸ‘еұ•пјҢйЎәдё°жҺ§иӮЎеӣҙз»•зү©жөҒз”ҹжҖҒеңҲпјҢжҢҒз»ӯе®Ңе–„жңҚеҠЎиғҪеҠӣдёҺдә§е“ҒдҪ“зі»пјҢдёҡеҠЎжӢ“еұ•иҮіж—¶ж•Ҳеҝ«йҖ’гҖҒз»ҸжөҺеҝ«йҖ’гҖҒеҝ«иҝҗгҖҒеҶ·иҝҗеҸҠеҢ»иҚҜгҖҒеҗҢеҹҺеҚіж—¶й…ҚйҖҒгҖҒеӣҪйҷ…еҝ«йҖ’гҖҒеӣҪйҷ…иҙ§иҝҗеҸҠд»ЈзҗҶгҖҒдҫӣеә”й“ҫзӯүзү©жөҒжқҝеқ—пјҢиғҪеӨҹдёәе®ўжҲ·жҸҗдҫӣеӣҪеҶ…еҸҠеӣҪйҷ…з«ҜеҲ°з«ҜдёҖз«ҷејҸдҫӣеә”й“ҫжңҚеҠЎпјҢе·ІжҲҗдёәдёӯеӣҪеҸҠдәҡжҙІжңҖеӨ§гҖҒе…Ёзҗғ第еӣӣеӨ§з»јеҗҲзү©жөҒжңҚеҠЎжҸҗдҫӣе•ҶгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢйЎәдё°жҺ§иӮЎиҗҘдёҡ收е…Ҙдёә1890.12дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ5.09%гҖӮ

пјҲ2пјүеҫ·йӮҰзү©жөҒиӮЎд»Ҫжңүйҷҗе…¬еҸё

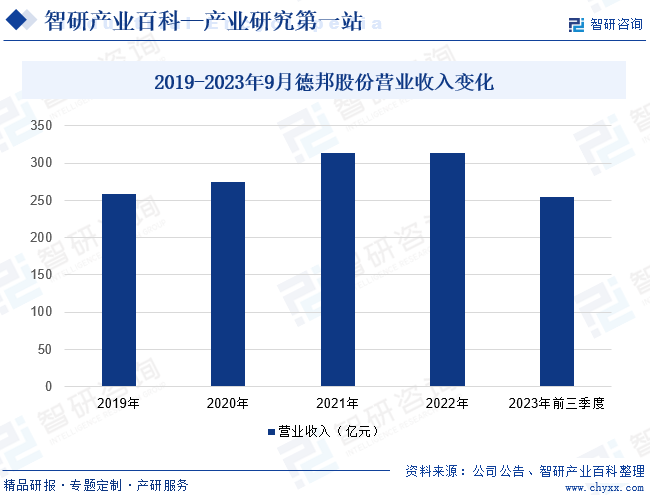

еҫ·йӮҰзү©жөҒиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1996е№ҙпјҢ2018е№ҙеңЁдёҠжө·иҜҒеҲёдәӨжҳ“жүҖжҢӮзүҢдёҠеёӮпјҢиӮЎзҘЁз®Җз§°вҖңеҫ·йӮҰиӮЎд»ҪвҖқгҖӮеҝ«иҝҗдёҡеҠЎжҳҜеҫ·йӮҰиӮЎд»Ҫзҡ„дј з»ҹдёҡеҠЎпјҢз»ҸиҝҮеӨҡе№ҙж·ұиҖ•пјҢе…¬еҸёе·ІжӢҘжңүиЎҢдёҡйўҶе…Ҳзҡ„зҪ‘з»ңеёғеұҖгҖҒеёӮеңәжё йҒ“гҖҒжңҚеҠЎдҪ“йӘҢгҖҒиҝҗиҗҘз®ЎзҗҶжЁЎејҸпјҢдә«жңүиҫғй«ҳзҡ„е“ҒзүҢзҹҘеҗҚеәҰдёҺзҫҺиӘүеәҰгҖӮиҮӘ2003е№ҙпјҢеҫ·йӮҰиӮЎд»ҪиҮҙеҠӣдәҺжү“йҖ еүҚзһ»жҖ§зҡ„дҝЎжҒҜе№іеҸ°д»Ҙдҝғиҝӣз®ЎзҗҶе’ҢдёҡеҠЎзҡ„жҢҒз»ӯдјҳеҢ–пјҢ并дҪҝд№ӢжҲҗдёәе…¬еҸёж ёеҝғз«һдәүеҠӣд№ӢдёҖгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢеҫ·йӮҰиӮЎд»ҪиҗҘдёҡ收е…Ҙиҫҫ254.43дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ11.51%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

жҷәж…§зү©жөҒжҳҜеҹәдәҺеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—гҖҒжҷәиғҪж„ҹеә”зӯүдёҖзі»еҲ—зҺ°д»Јз§‘жҠҖжҠҖжңҜпјҢе®һзҺ°зү©жөҒжңҚеҠЎзҡ„е®һж—¶еҢ–гҖҒеҸҜжҺ§еҢ–е’ҢдҫҝжҚ·еҢ–з®ЎзҗҶпјҢеҗҢж—¶д№ҹжңүеҠ©дәҺзү©жөҒдә§дёҡй“ҫзҡ„дјҳеҢ–еҚҮзә§гҖӮйҡҸзқҖеӣҪ家дә§дёҡеҚҮзә§еҸҠж•°еӯ—еҢ–еҸ‘еұ•жҲҳз•ҘеёғеұҖзҡ„ејҖеұ•пјҢиҙҜз©ҝдә§е“Ғе…Ёз”ҹе‘Ҫе‘Ёжңҹзҡ„жҷәж…§зү©жөҒзі»з»ҹжӯЈеңЁжҲҗдёәжҺЁеҠЁеҲ¶йҖ дёҡеҸ‘еұ•зҡ„йҮҚиҰҒеј•ж“ҺпјҢеӣҪеҶ…жҷәж…§зү©жөҒиЎҢдёҡеҸ‘еұ•зҺҜеўғжҢҒз»ӯеҗ‘еҘҪпјҢеёӮеңә规模е‘ҲзҺ°й«ҳйҖҹеўһй•ҝзҠ¶жҖҒгҖӮ2023е№ҙжҲ‘еӣҪжҷәж…§зү©жөҒеёӮеңә规模иҫҫ7903дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ12.98%гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒдёәиЎҢдёҡеҸ‘еұ•жҸҗдҫӣдҝқйҡң

иҝ‘е№ҙжқҘпјҢеӣҪеҠЎйҷўеҸҠеҗ„йғЁе§”йҷҶз»ӯеҸ‘еёғдәҶгҖҠжҷәиғҪеҲ¶йҖ еҸ‘еұ•и§„еҲ’пјҲ2016-2020е№ҙпјүгҖӢгҖҠдёӯеӣҪеҲ¶йҖ 2025гҖӢгҖҠе…ідәҺжҺЁеҠЁзү©жөҒй«ҳиҙЁйҮҸеҸ‘еұ•дҝғиҝӣеҪўжҲҗејәеӨ§еӣҪеҶ…еёӮеңәзҡ„ж„Ҹи§ҒгҖӢгҖҠе…ідәҺиҝӣдёҖжӯҘйҷҚдҪҺзү©жөҒжҲҗжң¬зҡ„е®һж–Ҫж„Ҹи§ҒгҖӢгҖҠвҖңеҚҒеӣӣдә”вҖқжҷәиғҪеҲ¶йҖ еҸ‘еұ•и§„еҲ’гҖӢзӯүдёҖзі»еҲ—ж”ҝзӯ–пјҢжҸҗеҮәжҺЁиҝӣдҝЎжҒҜжҠҖжңҜдёҺе·Ҙдёҡж·ұеәҰиһҚеҗҲпјҢиҰҒжұӮеҠ еҝ«жҷәиғҪзү©жөҒз®ЎзҗҶзӯүжҠҖжңҜе’ҢиЈ…еӨҮеңЁз”ҹдә§иҝҮзЁӢдёӯзҡ„еә”з”ЁпјҢжҺЁе№ҝе…ҲиҝӣжҷәиғҪеҢ–з”ҹдә§е’Ңзү©жөҒзі»з»ҹпјҢе»әи®ҫжҷәиғҪзү©жөҒй…ҚйҖҒзі»з»ҹпјҢеҜ№жҷәиғҪзү©жөҒиЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣзҡ„ж”ҝзӯ–ж”ҜжҢҒгҖӮ

пјҲ2пјүиЎҢдёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”

жҸҗеҚҮзү©жөҒиҮӘеҠЁеҢ–ж°ҙе№іжҳҜйҷҚдҪҺзү©жөҒиҙ№з”Ёзҡ„йҮҚиҰҒзқҖеҠӣзӮ№пјҢжңүеҠ©дәҺжҸҗй«ҳжҲ‘еӣҪзү©жөҒж•ҙдҪ“иҝҗиЎҢж•ҲзҺҮгҖӮзү©жөҒиЎҢдёҡиҮӘеҠЁеҢ–йңҖжұӮзҡ„еҝ«йҖҹеўһй•ҝеҸ—еҲ°GDPеўһй•ҝгҖҒдәәеҸЈзәўеҲ©ж¶ҲеӨұеҜјиҮҙзҡ„дәәеҠӣжҲҗжң¬дёҠеҚҮгҖҒеңҹең°жҲҗжң¬жҸҗй«ҳгҖҒзү©жөҒиЎҢдёҡйҷҚжң¬еўһж•ҲзӯүеӨҡж–№йқўеӣ зҙ е…ұеҗҢжҺЁеҠЁгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪдәәеҠӣжҲҗжң¬еҝ«йҖҹдёҠж¶ЁпјҢеңЁеҫҲеӨ§зЁӢеәҰдёҠеҠ йҮҚдәҶдәәеҠӣеҜҶйӣҶеһӢзҡ„зү©жөҒиЎҢдёҡжҲҗжң¬иҙҹжӢ…пјҢиҝҗз”ЁиҮӘеҠЁеҢ–и®ҫеӨҮжқҘжӣҝд»Јдәәе·ҘеҠҝеңЁеҝ…иЎҢпјҢе°ҶжҢҒз»ӯжҺЁеҠЁжҷәж…§зү©жөҒиЎҢдёҡеҸ‘еұ•гҖӮжңӘжқҘпјҢжҷәж…§зү©жөҒеёӮеңәеҸ‘еұ•еүҚжҷҜе№ҝйҳ”гҖӮ

пјҲ3пјүзү©иҒ”зҪ‘жҠҖжңҜдёҚж–ӯеҸ‘еұ•

зү©иҒ”зҪ‘жҳҜдә’иҒ”зҪ‘еҹәзЎҖдёҠзҡ„延伸е’Ңжү©еұ•зҡ„зҪ‘з»ңпјҢйҖҡиҝҮе°„йў‘иҜҶеҲ«гҖҒзәўеӨ–ж„ҹеә”еҷЁгҖҒе…Ёзҗғе®ҡдҪҚзі»з»ҹгҖҒжҝҖе…үжү«жҸҸеҷЁзӯүдҝЎжҒҜдј ж„ҹи®ҫеӨҮпјҢжҢүзәҰе®ҡзҡ„еҚҸи®®пјҢжҠҠд»»дҪ•зү©е“ҒдёҺдә’иҒ”зҪ‘зӣёиҝһжҺҘпјҢиҝӣиЎҢдҝЎжҒҜдәӨжҚўе’ҢйҖҡдҝЎпјҢд»Ҙе®һзҺ°еҜ№зү©е“Ғзҡ„жҷәиғҪеҢ–иҜҶеҲ«гҖҒе®ҡдҪҚгҖҒи·ҹиёӘгҖҒзӣ‘жҺ§е’Ңз®ЎзҗҶгҖӮзү©иҒ”зҪ‘дҝЎжҒҜжҠҖжңҜзҡ„еҸ‘еұ•еёҰеҠЁдәҶжҷәиғҪзү©жөҒиЈ…еӨҮжҠҖжңҜжҸҗеҚҮпјҢд№ҹдҪҝеҫ—зү©жөҒиЎҢдёҡзҡ„е·ҘдҪңж•ҲзҺҮиҝ…йҖҹжҸҗеҚҮпјҢдҝғиҝӣдәҶжҷәиғҪзү©жөҒиЈ…еӨҮиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүиЎҢдёҡдәәжүҚзӣёеҜ№еҢ®д№Ҹ

жҷәиғҪзү©жөҒиЎҢдёҡжҳҜжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢдё“дёҡжҠҖжңҜдәәжүҚдёҚд»…йңҖиҰҒе…·еӨҮжңәжў°гҖҒз”өж°”гҖҒиҮӘеҠЁеҢ–гҖҒи®Ўз®—жңәзӯүдё“дёҡзҹҘиҜҶпјҢиҝҳйңҖиҰҒйҖҡиҝҮеӨҡдёӘйЎ№зӣ®зҡ„е®һйҷ…жү§иЎҢз§ҜзҙҜе®һи·өз»ҸйӘҢгҖӮеӣ жӯӨпјҢжҷәж…§зү©жөҒиЎҢдёҡеҹ№е…»дёҖдёӘжҠҖжңҜе’ҢдёҡеҠЎеӨҚеҗҲеһӢдәәжүҚж—¶й—ҙиҫғд№…гҖӮзӣ®еүҚпјҢзҺ°д»Јзү©жөҒи®ҫеӨҮеҸҠзі»з»ҹйЎ№зӣ®з®ЎзҗҶзҗҶеҝөе’ҢжҠҖжңҜж°ҙе№іжӣҙж–°иҫғеҝ«пјҢеҸ еҠ иҝ‘е№ҙжқҘжҷәиғҪзү©жөҒиЎҢдёҡе‘ҲзҺ°еҝ«йҖҹеўһй•ҝи¶ӢеҠҝпјҢеҜјиҮҙиЎҢдёҡеҶ…дәәжүҚзӣёеҜ№еҢ®д№ҸпјҢзү№еҲ«жҳҜе…·жңүиЎҢдёҡз»ҸйӘҢе’ҢжҠҖжңҜиғҪеҠӣзҡ„й«ҳеұӮж¬ЎеӨҚеҗҲеһӢдәәжүҚзҡ„еҢ®д№ҸпјҢзҹӯжңҹеҶ…йҡҫд»ҘејҘиЎҘпјҢжһҒеӨ§зЁӢеәҰдёҠеҲ¶зәҰдәҶжҷәиғҪзү©жөҒиЎҢдёҡзҡ„еҸ‘еұ•е’ҢжҸҗеҚҮгҖӮ

пјҲ2пјүиЎҢдёҡеҶ…дјҒдёҡ规模еҒҸе°Ҹ

еӣҪеҶ…дјҒдёҡзӣёеҜ№дәҺеӣҪеӨ–еҗҢиЎҢдёҡз«һдәүиҖ…жҠҖжңҜж°ҙе№іиҫғдҪҺгҖҒиө„йҮ‘е®һеҠӣиҫғејұгҖӮиҷҪ然еӣҪеҶ…дјҒдёҡйҖҗжёҗйҖҡиҝҮиҮӘдё»з ”еҸ‘зј©зҹӯдёҺеӣҪеӨ–дјҒдёҡжҠҖжңҜдёҠзҡ„е·®и·қпјҢдҪҶеңЁж–°жҠҖжңҜзҡ„з ”еҸ‘дёҠд»Қжңүеҫ…жҸҗй«ҳгҖӮеҸҰдёҖж–№йқўпјҢзү©жөҒиЈ…еӨҮдјҒдёҡйңҖиҰҒйӣ„еҺҡзҡ„иө„йҮ‘е®һеҠӣз”ЁдәҺи®ўеҚ•зҡ„зӯҫзҪІеҸҠжү§иЎҢпјҢиө„жң¬зҡ„йӣ„еҺҡзЁӢеәҰжҳҜиғҪеҗҰиҺ·еҫ—еӨ§еһӢйЎ№зӣ®зҡ„йҮҚиҰҒжҢҮж Үд№ӢдёҖпјҢе’ҢеӣҪеӨ–е…¬еҸёзӣёжҜ”пјҢеӣҪеҶ…зү©жөҒиЈ…еӨҮе…¬еҸёжҲҗз«Ӣж—¶й—ҙзҹӯпјҢж•ҙдҪ“иө„йҮ‘е®һеҠӣжңүйҷҗгҖӮ

пјҲ3пјүж•°жҚ®е®үе…Ёз®ЎзҗҶйЈҺйҷ©иҫғеӨ§

жҷәж…§зү©жөҒиЎҢдёҡйңҖиҰҒеӨ„зҗҶеӨ§йҮҸзҡ„ж•°жҚ®пјҢеҢ…жӢ¬е®ўжҲ·дҝЎжҒҜгҖҒзү©жөҒдҝЎжҒҜзӯүгҖӮйҡҸзқҖжҷәж…§зү©жөҒжҠҖжңҜеҸҠиЈ…еӨҮзҡ„жҷ®еҸҠпјҢжҷәж…§зү©жөҒдә§дёҡзӣёе…іж•°жҚ®еӨ„зҗҶйҮҸе‘ҲзҲҶзӮёејҸеўһй•ҝжҖҒеҠҝпјҢеҜјиҮҙжҷәж…§зү©жөҒзӣёе…іж•°жҚ®е®үе…Ёз®ЎзҗҶйЈҺйҷ©д№ҹйҡҸд№ӢеўһеҠ гҖӮеҰӮжһңзү©жөҒж•°жҚ®е®үе…Ёеҫ—дёҚеҲ°дҝқйҡңпјҢдёҚд»…дјҡеҜјиҮҙе®ўжҲ·дҝЎжҒҜжі„йңІгҖҒй…ҚйҖҒж··д№ұзӯүзӣҙжҺҘй—®йўҳпјҢиҝҳеҸҜиғҪеј•еҸ‘дјҒдёҡеЈ°иӘүеҸ—жҚҹгҖҒжі•еҫӢиҙЈд»»зӯүдёҘйҮҚеҗҺжһңпјҢиҝҷе°ҶжһҒеӨ§зЁӢеәҰдёҠйҷҗеҲ¶жҷәж…§зү©жөҒиЎҢдёҡзҡ„еҒҘеә·й«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

е…«гҖҒз«һдәүж јеұҖ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖжҷәж…§зү©жөҒзғӯеәҰдёҠеҚҮпјҢжҲ‘еӣҪжҷәж…§зү©жөҒиҝҗиҗҘе•Ҷи¶ҠжқҘи¶ҠеӨҡгҖӮж №жҚ®еёӮеңәд»Ҫйўқе’ҢжҠҖжңҜиҰҶзӣ–зЁӢеәҰпјҢеҸҜе°ҶиЎҢдёҡз«һдәүдјҒдёҡеӨ§иҮҙеҲҶжҲҗдёүдёӘжўҜйҳҹпјҢиЎҢдёҡ第дёҖжўҜйҳҹдјҒдёҡйҖҡеёёжӢҘжңүиҫғдёәе®Ңе–„зҡ„жҷәж…§зү©жөҒдҪ“зі»е’Ңиҫғејәзҡ„жҠҖжңҜеҲӣж–°иғҪеҠӣпјҢеңЁеӣҪеҶ…еӨ–еёӮеңәеҚ жңүиҫғеӨ§зҡ„д»ҪйўқпјҢ并且еңЁе“ҒзүҢгҖҒзҪ‘з»ңгҖҒдәәжүҚгҖҒиө„йҮ‘зӯүж–№йқўе…·жңүиҫғеӨ§дјҳеҠҝпјҢеҰӮйЎәдё°йҖҹиҝҗгҖҒдёӯйҖҡеҝ«йҖ’гҖҒиҸңйёҹзҪ‘з»ңзӯүгҖӮиЎҢдёҡ第дәҢжўҜйҳҹдјҒдёҡйҖҡеёёе…·еӨҮдёҖе®ҡзҡ„жҷәж…§зү©жөҒжҠҖжңҜе’ҢиғҪеҠӣпјҢдҪҶеңЁзҪ‘з»ңиҰҶзӣ–гҖҒжңҚеҠЎе“ҒиҙЁгҖҒжҠҖжңҜжҠ•е…Ҙзӯүж–№йқўдёҺ第дёҖжўҜйҳҹзӣёжҜ”еӯҳеңЁдёҖе®ҡе·®и·қпјҢиҖҢжҳҜеңЁжҹҗдәӣзү№е®ҡйўҶеҹҹжҲ–еҢәеҹҹе…·жңүиҫғејәзҡ„з«һдәүдјҳеҠҝпјҢдҪҶж•ҙдҪ“еёӮеңәд»ҪйўқзӣёеҜ№иҫғе°ҸпјҢеҰӮдёӯй“Ғеҝ«иҝҗгҖҒдёӯиҝңжө·иҝҗзӯүдёҖдәӣдё“жіЁдәҺз”өе•Ҷзү©жөҒгҖҒеҶ·й“ҫзү©жөҒгҖҒи·Ёеўғзү©жөҒзӯүзҡ„дё“дёҡзү©жөҒдјҒдёҡгҖӮиЎҢдёҡ第дёүжўҜйҳҹдјҒдёҡж•ҙдҪ“еёӮеңәд»Ҫйўқиҫғе°ҸпјҢдёҖиҲ¬дёәеҲқеҲӣдјҒдёҡжҲ–иҖ…дј з»ҹе°Ҹ规模зү©жөҒдјҒдёҡиҪ¬еһӢиҖҢжқҘгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

дјҙйҡҸжҲ‘еӣҪзү©иҒ”зҪ‘гҖҒдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪгҖҒ5GгҖҒж•°еӯ—еӯӘз”ҹзӯүеүҚжІҝжҠҖжңҜзҡ„иҝ…йҖҹеҸ‘еұ•пјҢе…ҲиҝӣжҠҖжңҜдёҺжҷәиғҪзү©жөҒиЎҢдёҡдёҚж–ӯз»“еҗҲпјҢдёәжҷәиғҪзү©жөҒиЎҢдёҡеҝ«йҖҹеҸ‘еұ•жҸҗдҫӣж”Ҝж’‘пјҢжӣҙеҘҪең°е®һзҺ°еҜ№дәәе·Ҙж“ҚдҪңзҡ„жӣҝд»ЈгҖӮжңӘжқҘпјҢжҷәиғҪзү©жөҒзі»з»ҹз ”еҸ‘е•Ҷе°Ҷ继з»ӯеҲ©з”Ёж•°еӯ—еӯӘз”ҹзӯүжҠҖжңҜеҜ№зү©жөҒзі»з»ҹиҝӣиЎҢж”№иҝӣе’ҢжҸҗеҚҮпјҢжҢҒз»ӯеҠ©еҠӣжҷәж…§зү©жөҒиЎҢдёҡж•°еӯ—еҢ–еҚҮзә§иҪ¬еһӢгҖӮеҸҰеӨ–пјҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪеҶ…зү©жөҒдјҒдёҡдә§е“Ғзҡ„еӯҳеӮЁе®№йҮҸгҖҒз§Қзұ»гҖҒеҮәе…Ҙеә“йў‘зҺҮж—ҘзӣҠеўһеҠ пјҢдј з»ҹзҡ„дәәе·Ҙжҗ¬иҝҗеҸҠеә“еӯҳз®ЎзҗҶе·Іж— жі•ж»Ўи¶ідјҒдёҡж—Ҙеёёз”ҹдә§з»ҸиҗҘжҙ»еҠЁпјҢеҜ№дјҒдёҡзҡ„зү©иө„з®ЎзҗҶж°ҙе№ігҖҒзү©жөҒж•ҲзҺҮгҖҒеҮҶзЎ®жҖ§е’ҢеҸҠж—¶жҖ§жҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢжҷәиғҪзү©жөҒзҡ„йҮҚиҰҒжҖ§дёҚж–ӯеҮёжҳҫпјҢе°Ҷдёәжҷәж…§зү©жөҒиЎҢдёҡеҸ‘еұ•жҸҗдҫӣжӣҙеӨҡеҸҜиғҪгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжҷәж…§зү©жөҒиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡжҷәж…§зү©жөҒиЈ…еӨҮжё—йҖҸзҺҮеҝ«йҖҹжҸҗеҚҮпјҢдјҒдёҡе·®ејӮеҢ–з«һдәүж јеұҖжҳҫзҺ°[еӣҫ]](http://img.chyxx.com/images/2022/0224/428c1991807983bf20d8bd90959f5e6054ee616f.jpg?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжҷәж…§зү©жөҒиЎҢдёҡж”ҝзӯ–еҲҶжһҗпјҡж•°еӯ—еҢ–еј•йўҶжҷәж…§зү©жөҒиЎҢдёҡеҸ‘еұ•ж–°жҖҒеҠҝ [еӣҫ]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪжҷәж…§зү©жөҒиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡдёӯиҝңжө·з§‘VSиҝҗиҫҫ科жҠҖVSеҚҺй№ҸйЈһ [еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)