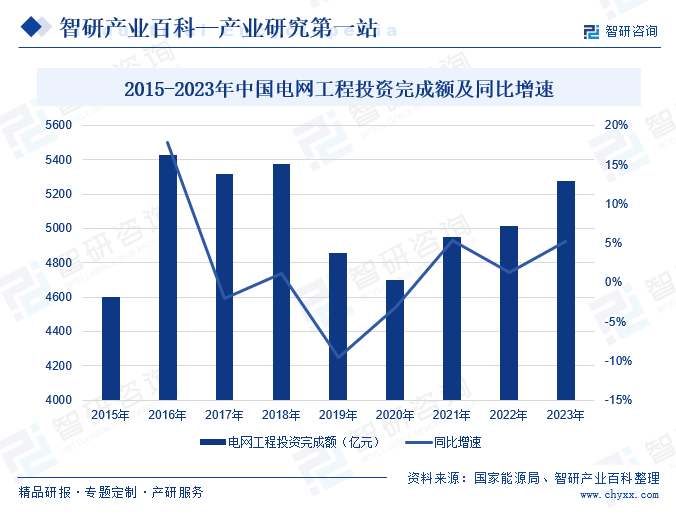

ж‘ҳиҰҒпјҡ2023е№ҙд»ҘжқҘпјҢеӣҪ家е’Ңж”ҝеәңжҢҒз»ӯеҠ еӨ§з”өзҪ‘е·ҘзЁӢзҡ„жҠ•иө„еҠӣеәҰпјҢйҮҚзӮ№жҠ•иө„зү№й«ҳеҺӢе’Ңй…Қз”өзҪ‘дёӨеӨ§дё»иҰҒж–№еҗ‘гҖӮеңЁзү№й«ҳеҺӢйўҶеҹҹпјҢжҢҒз»ӯеҠ ејәд»Ҙзү№й«ҳеҺӢзӣҙжөҒдёәдё»зҡ„и·ЁзңҒи·ЁеҢәиҫ“з”өпјҢжҸҗеҚҮж–°иғҪжәҗеӨ§еҹәең°зҡ„йҖҒеҮәж•ҲзҺҮпјӣеңЁй…Қз”өзҪ‘йўҶеҹҹпјҢеҠ ејәй…Қз”өзҪ‘дә§дёҡе»әи®ҫпјҢжҸҗеҚҮвҖңжәҗиҚ·дә’еҠЁвҖқиғҪеҠӣпјҢиҝӣиҖҢиҫғеҘҪең°ж»Ўи¶іеҲҶеёғејҸз”өжәҗеҸ‘еұ•гҖҒз”өеҠЁжұҪиҪҰжҺҘе…Ҙзӯүж–№йқўзҡ„еёӮеңәйңҖжұӮгҖӮ2023е№ҙжҲ‘еӣҪз”өзҪ‘е·ҘзЁӢе®ҢжҲҗжҠ•иө„5275дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.4%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

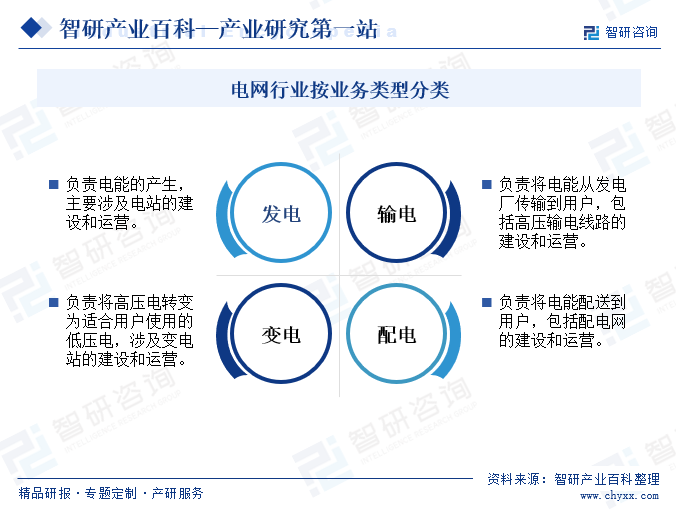

з”өзҪ‘жҳҜз”өеҠӣзі»з»ҹдёӯеҗ„з§Қз”өеҺӢзҡ„еҸҳз”өжүҖеҸҠиҫ“й…Қз”өзәҝи·Ҝз»„жҲҗзҡ„ж•ҙдҪ“пјҢеҢ…еҗ«еҸ‘з”өгҖҒеҸҳз”өгҖҒиҫ“з”өгҖҒй…Қз”өеӣӣдёӘзҺҜиҠӮгҖӮе…¶дёӯеҸ‘з”өзҺҜиҠӮиҙҹиҙЈз”өиғҪзҡ„дә§з”ҹпјҢдё»иҰҒж¶үеҸҠз”өз«ҷзҡ„е»әи®ҫе’ҢиҝҗиҗҘпјӣиҫ“з”өзҺҜиҠӮиҙҹиҙЈе°Ҷз”өиғҪд»ҺеҸ‘з”өеҺӮдј иҫ“еҲ°з”ЁжҲ·пјҢеҢ…жӢ¬й«ҳеҺӢиҫ“з”өзәҝи·Ҝзҡ„е»әи®ҫе’ҢиҝҗиҗҘпјӣеҸҳз”өзҺҜиҠӮиҙҹиҙЈе°Ҷй«ҳеҺӢз”өиҪ¬еҸҳдёәйҖӮеҗҲз”ЁжҲ·дҪҝз”Ёзҡ„дҪҺеҺӢз”өпјҢж¶үеҸҠеҸҳз”өз«ҷзҡ„е»әи®ҫе’ҢиҝҗиҗҘпјӣй…Қз”өзҺҜиҠӮиҙҹиҙЈе°Ҷз”өиғҪй…ҚйҖҒеҲ°з”ЁжҲ·пјҢеҢ…жӢ¬й…Қз”өзҪ‘зҡ„е»әи®ҫе’ҢиҝҗиҗҘгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

еӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡгҖҒеӣҪ家иғҪжәҗеұҖеҜ№з”өзҪ‘иЎҢдёҡиҝӣиЎҢдә§дёҡе®Ҹи§Ӯ规еҲ’ж–№йқўзҡ„з®ЎзҗҶгҖӮеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡдё»иҰҒиҙҹиҙЈиҙҜеҪ»ж–°еҸ‘еұ•зҗҶеҝөпјҢе®Ўи®ўжҲ–е®Ўж ёз”өеҠӣиЎҢдёҡзҡ„еҸ‘еұ•жҲҳз•Ҙ规еҲ’е’Ңж”№йқ©еҸ‘еұ•зӣёе…ійҮҚеӨ§ж”ҝзӯ–пјҢж ёеҮҶйҮҚеӨ§жҠ•иө„йЎ№зӣ®пјҢе®һж–Ҫе®Ҹи§Ӯз®ЎзҗҶе’Ңзӣ‘зқЈгҖӮеӣҪ家иғҪжәҗеұҖдё»иҰҒиҙҹиҙЈжӢҹи®ўиғҪжәҗеҸ‘еұ•жҲҳз•ҘгҖҒ规еҲ’е’Ңж”ҝзӯ–пјҢжҸҗеҮәиғҪжәҗдҪ“еҲ¶ж”№йқ©е»әи®®пјҢе®һж–Ҫз”өеҠӣзӣ‘з®ЎпјӣеҚ—ж–№з”өзҪ‘е’ҢеӣҪ家з”өзҪ‘иҙҹиҙЈеҲ¶е®ҡз”өзҪ‘е»әи®ҫ规еҲ’并组з»Үе®һж–ҪгҖӮ

з”өзҪ‘иЎҢдёҡе…ЁеӣҪжҖ§зҡ„иҮӘеҫӢз»„з»ҮдёәдёӯеӣҪз”өеҠӣдјҒдёҡиҒ”еҗҲдјҡпјҢдё»иҰҒиҙҹиҙЈжҸҗеҮәз”өеҠӣж”№йқ©е’ҢеҸ‘еұ•зҡ„ж”ҝзӯ–е»әи®®пјҢеҸӮдёҺз”өеҠӣиЎҢдёҡз«Ӣжі•гҖҒ规еҲ’гҖҒдә§дёҡж”ҝзӯ–гҖҒиЎҢдёҡеҮҶе…ҘжқЎд»¶еҲ¶е®ҡпјҢзӣ‘зқЈжү§иЎҢиЎҢдёҡ规зәҰпјҢз»ҙжҠӨиЎҢдёҡ秩еәҸзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

йҡҸзқҖз”өеҠӣиЎҢдёҡжҠҖжңҜеҸ‘еұ•е’ҢеҜ№з”өеҠӣе®үе…ЁгҖҒеҸҜйқ гҖҒз»ҝиүІгҖҒй«ҳж•ҲзӯүиҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢз”өзҪ‘еҪўжҖҒеҗ‘жҷәиғҪз”өзҪ‘иҪ¬еһӢеҸ‘еұ•пјҢеӣҪ家е’Ңжңүе…ійғЁй—ЁйҷҶз»ӯеҲ¶е®ҡдәҶдёҖзі»еҲ—зҡ„дә§дёҡж”ҝзӯ–ж”ҜжҢҒз”өеҠӣиЎҢдёҡеҸ‘еұ•е’ҢжҷәиғҪз”өзҪ‘е»әи®ҫгҖӮеҲҶеёғејҸе…үдјҸеҸ‘з”өдҪңдёәдёҖз§Қж–°еһӢзҡ„иғҪжәҗз»јеҗҲеҲ©з”Ёж–№ејҸпјҢеҜ№дәҺжҲ‘еӣҪз”өзҪ‘е»әи®ҫе’ҢиғҪжәҗиҪ¬еһӢжңүзқҖйқһеёёйҮҚиҰҒзҡ„дҪңз”ЁгҖӮдёәиҝӣдёҖжӯҘжҸҗеҚҮз”өзҪ‘жҺҘзәіиғҪеҠӣпјҢйҖӮеә”еҲҶеёғејҸе…үдјҸеҝ«йҖҹеҸ‘еұ•йңҖиҰҒпјҢ2023е№ҙ6жңҲпјҢеӣҪ家иғҪжәҗеұҖеҮәеҸ°гҖҠеҲҶеёғејҸе…үдјҸжҺҘе…Ҙз”өзҪ‘жүҝиҪҪеҠӣеҸҠжҸҗеҚҮжҺӘж–ҪиҜ„дј°иҜ•зӮ№е®һж–Ҫж–№жЎҲгҖӢпјҢжҸҗеҮәеңЁејҖеұ•еҲҶеёғејҸе…үдјҸжҺҘзҪ‘е·ҘдҪңдёӯпјҢеҗ„йғЁй—ЁиҰҒз§үжҢҒдҝғиҝӣеҸ‘еұ•гҖҒ科еӯҰеҗҲзҗҶзӯүе·ҘдҪңеҺҹеҲҷпјҢејҖеұ•е°ҸиҢғеӣҙиҜ•зӮ№е·ҘдҪңпјҢжҢҒз»ӯе®Ңе–„иҜ„дј°ж ҮеҮҶпјҢдёәе…ЁйқўжҺЁе№ҝеҘ е®ҡеҹәзЎҖгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиө„йҮ‘еЈҒеһ’

з”өзҪ‘йЎ№зӣ®зҡ„е®һж–ҪйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘпјҢеҢ…жӢ¬и®ҫеӨҮйҮҮиҙӯгҖҒиҪҜ件ејҖеҸ‘гҖҒзі»з»ҹйӣҶжҲҗгҖҒе®үиЈ…и°ғиҜ•гҖҒе”®еҗҺжңҚеҠЎзӯүеӨҡдёӘзҺҜиҠӮзҡ„иө„йҮ‘ж”ҜеҮәпјҢе°Өе…¶жҳҜеҜ№дәҺдёҖдәӣеӨ§еһӢзҡ„з”өзҪ‘йЎ№зӣ®пјҢиө„йҮ‘йңҖжұӮйҮҸжӣҙеӨ§пјҢеҸӘжңүе…·еӨҮе……и¶іиө„йҮ‘зҡ„дјҒдёҡжүҚиғҪжүҝжӢ…гҖӮеҗҢж—¶пјҢз”ұдәҺз”өзҪ‘йЎ№зӣ®зҡ„жҠ•иө„еӣһ收жңҹиҫғй•ҝпјҢдё”еӯҳеңЁдёҖе®ҡзҡ„йЈҺйҷ©пјҢдҪҝеҫ—дёҖдәӣдјҒдёҡйҡҫд»ҘиҺ·еҫ—银иЎҢзӯүйҮ‘иһҚжңәжһ„зҡ„иҙ·ж¬ҫж”ҜжҢҒпјҢеўһеҠ дјҒдёҡиһҚиө„зҡ„йҡҫеәҰгҖӮеҜ№дәҺж–°иҝӣе…Ҙзҡ„дјҒдёҡжқҘиҜҙпјҢйңҖиҰҒе…·еӨҮе……и¶ізҡ„иө„йҮ‘е®һеҠӣе’ҢиһҚиө„иғҪеҠӣпјҢжүҚиғҪеңЁз”өзҪ‘иЎҢдёҡзЁіеҒҘеҸ‘еұ•гҖӮ

2гҖҒз®ЎзҗҶеЈҒеһ’

з”өзҪ‘йЎ№зӣ®йҖҡеёёж¶үеҸҠеӨҡдёӘйўҶеҹҹзҡ„зҹҘиҜҶе’ҢжҠҖжңҜпјҢйңҖиҰҒи·ЁйғЁй—ЁгҖҒи·ЁйўҶеҹҹзҡ„еҚҸдҪңпјҢйЎ№зӣ®з®ЎзҗҶйңҖиҰҒе…·еӨҮй«ҳеәҰзҡ„з»„з»ҮеҚҸи°ғе’ҢжІҹйҖҡиғҪеҠӣпјҢд»ҘзЎ®дҝқйЎ№зӣ®зҡ„йЎәеҲ©иҝӣиЎҢгҖӮжӯӨеӨ–пјҢз”өзҪ‘иЎҢдёҡеҜ№дә§е“Ғзҡ„иҙЁйҮҸе’Ңе®үе…ЁжҖ§жңүйқһеёёй«ҳзҡ„иҰҒжұӮпјҢдјҒдёҡйңҖиҰҒе»әз«Ӣе®Ңе–„зҡ„иҙЁйҮҸз®ЎзҗҶдҪ“зі»пјҢзЎ®дҝқдә§е“Ғзҡ„иҙЁйҮҸе’Ңе®үе…ЁжҖ§пјҢд№ҹйңҖиҰҒе…¶е…·еӨҮзӣёеә”зҡ„иҙЁйҮҸжЈҖжөӢе’Ңи®ӨиҜҒиғҪеҠӣгҖӮ

3гҖҒжҠҖжңҜеЈҒеһ’

жҷәиғҪз”өзҪ‘йңҖиҰҒеҗ„з§ҚжҷәиғҪз”өеҠӣи®ҫеӨҮдҪңдёәж”Ҝж’‘пјҢеҰӮжҷәиғҪз”өиЎЁгҖҒжҷәиғҪдј ж„ҹеҷЁгҖҒжҷәиғҪејҖе…ізӯүпјҢиҝҷдәӣи®ҫеӨҮйңҖиҰҒе…·еӨҮй«ҳеәҰиҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–гҖҒе®үе…ЁеҸҜйқ зӯүзү№жҖ§пјҢеҜ№жҠҖжңҜзҡ„иҰҒжұӮйқһеёёй«ҳпјҢеҜ№дәҺж–°иҝӣе…Ҙзҡ„дјҒдёҡпјҢйңҖиҰҒе…·еӨҮзӣёеә”зҡ„жҠҖжңҜе®һеҠӣе’Ңз ”еҸ‘иғҪеҠӣпјҢжүҚиғҪеңЁиҝҷдёӘйўҶеҹҹжңүжүҖзӘҒз ҙгҖӮжӯӨеӨ–пјҢжҷәиғҪз”өзҪ‘зҡ„ж ёеҝғеңЁдәҺж•°жҚ®еҲҶжһҗпјҢйҖҡиҝҮ收йӣҶе’ҢеҲҶжһҗз”өзҪ‘иҝҗиЎҢиҝҮзЁӢдёӯзҡ„еҗ„з§Қж•°жҚ®пјҢе®һзҺ°з”өзҪ‘зҡ„дјҳеҢ–иҝҗиЎҢе’ҢиғҪжәҗзҡ„й«ҳж•ҲеҲ©з”ЁпјҢиҝҷйңҖиҰҒдјҒдёҡе…·еӨҮејәеӨ§зҡ„ж•°жҚ®еӨ„зҗҶе’ҢеҲҶжһҗиғҪеҠӣпјҢиғҪеӨҹеҜ№жө·йҮҸзҡ„ж•°жҚ®иҝӣиЎҢеҲҶжһҗе’ҢжҢ–жҺҳпјҢдёәеҶізӯ–жҸҗдҫӣж”ҜжҢҒгҖӮ

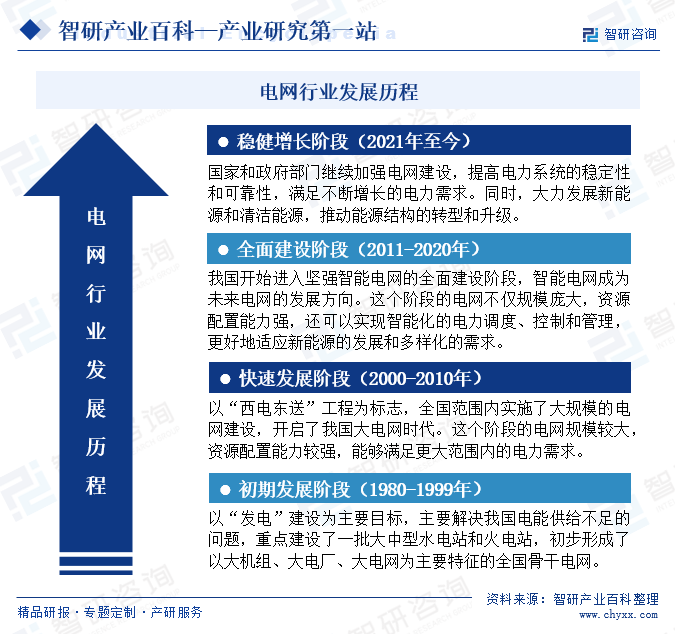

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

жҲ‘еӣҪз”өзҪ‘иЎҢдёҡзҡ„еҸ‘еұ•еҺҶзЁӢжҳҜдёҖдёӘдёҚж–ӯжј”иҝӣзҡ„иҝҮзЁӢгҖӮд»Һи§ЈеҶіз”өиғҪдҫӣз»ҷдёҚи¶ізҡ„й—®йўҳеҲ°еӨ§и§„жЁЎзҡ„з”өзҪ‘е»әи®ҫпјҢеҶҚеҲ°еқҡејәжҷәиғҪз”өзҪ‘зҡ„е…Ёйқўе»әи®ҫйҳ¶ж®өпјҢз”өзҪ‘зҡ„规模и¶ҠжқҘи¶ҠеӨ§пјҢжҷәиғҪеҢ–зЁӢеәҰи¶ҠжқҘи¶Ҡй«ҳпјҢиғҪеӨҹжӣҙеҘҪең°ж»Ўи¶ідәә们еҜ№з”өеҠӣзҡ„йңҖжұӮгҖӮеҗҢж—¶пјҢиғҪжәҗз»“жһ„зҡ„иҪ¬еһӢе’ҢеҚҮзә§д№ҹеңЁдёҚж–ӯжҺЁеҠЁзқҖз”өзҪ‘иЎҢдёҡзҡ„еҸ‘еұ•гҖӮйҷӨжӯӨд№ӢеӨ–пјҢж•°еӯ—еҢ–иҪ¬еһӢдҪңдёәз”өзҪ‘еҸ‘еұ•зҡ„йҮҚиҰҒи¶ӢеҠҝпјҢжңӘжқҘеңЁж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–жҠҖжңҜе’Ңз”өзҪ‘иЎҢдёҡзҡ„еҚҸеҗҢеҸ‘еұ•дёӢпјҢе°ҶиҝӣдёҖжӯҘдјҳеҢ–жҲ‘еӣҪз”өзҪ‘зҡ„дә§дёҡз»“жһ„пјҢеҠ йҖҹжҺЁиҝӣз”өзҪ‘ж•°еӯ—еҢ–иҪ¬еһӢеҚҮзә§пјҢжҺЁеҠЁиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

з”өзҪ‘дә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬еҸ‘з”өи®ҫеӨҮе’ҢеҺҹжқҗж–ҷдҫӣеә”гҖӮе…¶дёӯпјҢеҸ‘з”өи®ҫеӨҮжҳҜз”өеҠӣз”ҹдә§зҡ„ж ёеҝғпјҢеҢ…жӢ¬еҗ„з§Қзұ»еһӢзҡ„еҸ‘з”өжңәз»„гҖҒеҸҳеҺӢеҷЁгҖҒж–ӯи·ҜеҷЁзӯүгҖӮеҺҹжқҗж–ҷдҫӣеә”ж–№йқўпјҢдё»иҰҒжҳҜй’ўй“ҒгҖҒй“ңгҖҒй“қзӯүйҮ‘еұһжқҗж–ҷпјҢз”ЁдәҺеҲ¶йҖ з”өзҪ‘и®ҫеӨҮе’Ңзәҝи·ҜгҖӮдёӯеӣҪз”өзҪ‘иЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

еҢ—дә¬з§‘й”җй…Қз”өиҮӘеҠЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё дҝқе®ҡеӨ©еЁҒдҝқеҸҳз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еҸҢжқ°з”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸеҚҺиҫ°еҸҳеҺӢеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯз”өеҸҳеҺӢеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸдәҡеЁҒеҸҳеҺӢеҷЁжңүйҷҗе…¬еҸё жұҹиӢҸеҚҺй№ҸеҸҳеҺӢеҷЁжңүйҷҗе…¬еҸё жұҹиӢҸдёӯеӨ©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зү№еҸҳз”өе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё е®қиғң科жҠҖеҲӣж–°иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸдәЁйҖҡе…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё иҝңдёңжҷәж…§иғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әеҚ—е№іеӨӘйҳіз”өзјҶиӮЎд»Ҫжңүйҷҗе…¬еҸё еҲӣе…ғ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йқ’еІӣжұүзјҶиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ§йҫҷз”өж°”й©ұеҠЁйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеұұеӨ§жҙӢз”өжңәжңүйҷҗе…¬еҸё жұҹиҘҝзү№з§Қз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё е“Ҳе°”ж»Ёз”өж°”йӣҶеӣўдҪіжңЁж–Ҝз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё е®Ғжіўеҫ·жҳҢз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжұҮе·қжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹж–№жӯЈз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҢ—дә¬з§‘й”җй…Қз”өиҮӘеҠЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё дҝқе®ҡеӨ©еЁҒдҝқеҸҳз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еҸҢжқ°з”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸеҚҺиҫ°еҸҳеҺӢеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯз”өеҸҳеҺӢеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸдәҡеЁҒеҸҳеҺӢеҷЁжңүйҷҗе…¬еҸё жұҹиӢҸеҚҺй№ҸеҸҳеҺӢеҷЁжңүйҷҗе…¬еҸё жұҹиӢҸдёӯеӨ©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зү№еҸҳз”өе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё е®қиғң科жҠҖеҲӣж–°иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸдәЁйҖҡе…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё иҝңдёңжҷәж…§иғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әеҚ—е№іеӨӘйҳіз”өзјҶиӮЎд»Ҫжңүйҷҗе…¬еҸё еҲӣе…ғ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йқ’еІӣжұүзјҶиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ§йҫҷз”өж°”й©ұеҠЁйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеұұеӨ§жҙӢз”өжңәжңүйҷҗе…¬еҸё жұҹиҘҝзү№з§Қз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё е“Ҳе°”ж»Ёз”өж°”йӣҶеӣўдҪіжңЁж–Ҝз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё е®Ғжіўеҫ·жҳҢз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжұҮе·қжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹж–№жӯЈз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё

з”өзҪ‘дә§дёҡй“ҫдёӯжёёеҢ…жӢ¬з”өзҪ‘зҡ„е»әи®ҫе’ҢиҝҗиҗҘпјҢж¶үеҸҠиҫ“з”өгҖҒеҸҳз”өгҖҒй…Қз”өзӯүзҺҜиҠӮгҖӮзҺ°йҳ¶ж®өпјҢеңЁ5GгҖҒAIгҖҒеӨ§ж•°жҚ®гҖҒзү©иҒ”зҪ‘зӯүж–°е…ҙжҠҖжңҜзҡ„жҢҒз»ӯиөӢиғҪдёӢпјҢжҷәиғҪз”өзҪ‘еҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢжҺЁеҠЁжҲ‘еӣҪз”өеҠӣзі»з»ҹеӨҡиғҪдә’иЎҘиҒ”еҗҲи°ғеәҰжҷәиғҪеҢ–ж°ҙе№іжҢҒз»ӯжҸҗеҚҮгҖӮз”өзҪ‘дә§дёҡй“ҫдёӢжёёеҢ…жӢ¬з”Ёз”өдёҺжҷәиғҪи°ғеәҰзі»з»ҹпјҢж №жҚ®иЎҢдёҡз”Ёз”өжҖ§иҙЁеҸҜеҲ’еҲҶдёәе·Ҙдёҡз”Ёз”өгҖҒе•ҶдёҡжңҚеҠЎз”Ёз”өгҖҒеұ…ж°‘з”Ёз”өе’Ңе…¶д»–зұ»з”Ёз”өзӯүгҖӮжңӘжқҘпјҢз”өзҪ‘дјҒдёҡе°ҶжҢҒз»ӯеҠ ејәеёӮеңәз ”з©¶е’ҢеҲӣж–°пјҢд»ҘйҖӮеә”еёӮеңәзҡ„еҸҳеҢ–е’Ңж»Ўи¶із”ЁжҲ·зҡ„йңҖжұӮгҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјү许继з”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё

许继з”өж°”жҲҗз«ӢдәҺ1993е№ҙпјҢжҳҜжҲ‘еӣҪз”өеҠӣиЈ…еӨҮиЎҢдёҡзҡ„йўҶе…ҲдјҒдёҡгҖӮ许继з”өж°”дә§е“ҒдҪ“зі»дёҚж–ӯе®Ңе–„пјҢзҺ°йҳ¶ж®өдјҒдёҡзҡ„дә§е“Ғдё»иҰҒеҲҶдёәжҷәиғҪеҸҳй…Қз”өзі»з»ҹгҖҒзӣҙжөҒиҫ“з”өзі»з»ҹзӯүеӨҡдёӘзұ»еҲ«гҖӮеңЁжҷәиғҪеҸҳй…Қз”өзі»з»ҹйўҶеҹҹпјҢ许继з”өж°”е……еҲҶеҲ©з”Ёдә‘и®Ўз®—гҖҒ移еҠЁдә’иҒ”зӯүж–°е…ҙдҝЎжҒҜжҠҖжңҜпјҢдёәз”өзҪ‘зӯүйўҶеҹҹжҸҗдҫӣи§ЈеҶіж–№жЎҲе’ҢжҲҗеҘ—и®ҫеӨҮпјҢеҠ©еҠӣз”өзҪ‘иЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

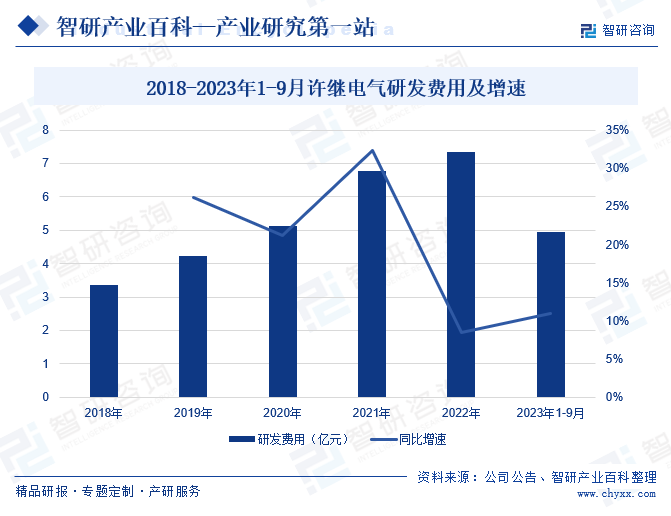

еңЁж–°еһӢз”өеҠӣзі»з»ҹе»әи®ҫзЁіжӯҘжҺЁиҝӣдёӢпјҢ许继з”өж°”еқҡжҢҒд»ҘеҲӣж–°й©ұеҠЁеҸ‘еұ•пјҢеҠ еҝ«жҺЁеҠЁдә§е“Ғе’ҢжҠҖжңҜз ”еҸ‘пјҢйҖҗжёҗеҪўжҲҗдәҶд»ҘдҝЎжҒҜеҢ–иҮӘеҠЁеҢ–жҺ§еҲ¶жҠҖжңҜзӯүдёүеӨ§ж ёеҝғеҹәзЎҖжҠҖжңҜдёәиҪҪдҪ“зҡ„дә§дёҡз ”еҸ‘дҪ“зі»пјҢдёәдјҒдёҡзҡ„з»ҸиҗҘе’ҢеҸ‘еұ•жҸҗдҫӣе……и¶ізҡ„еҸ‘еұ•еҠЁиғҪгҖӮ2018-2021е№ҙпјҢ许继з”өж°”зҡ„з ”еҸ‘иҙ№з”ЁдҝқжҢҒй«ҳйҖҹеўһй•ҝжҖҒеҠҝпјҢе№іеқҮеўһйҖҹиҫҫеҲ°22%д»ҘдёҠпјҢ2022е№ҙд»ҘжқҘпјҢйҡҸзқҖдјҒдёҡеҗ„зұ»з ”еҸ‘йЎ№зӣ®йҖҗжӯҘиҗҪең°пјҢз ”еҸ‘жҠ•е…Ҙеўһе№…ж”ҫзј“пјҢдҪҶд»ҚдҝқжҢҒеўһй•ҝжҖҒеҠҝгҖӮ2023е№ҙ1-9жңҲпјҢ许继з”өж°”з ”еҸ‘иҙ№з”Ёе…ұи®Ў4.95дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10.99%гҖӮ

пјҲ2пјүжІіеҚ—е№ій«ҳз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё

е№ій«ҳз”өж°”дҪңдёәжҲ‘еӣҪйҮҚеӨ§жҠҖжңҜиЈ…еӨҮеҲ¶йҖ дјҒдёҡпјҢжҳҜе…ЁеӣҪдёүеӨ§й«ҳеҺӢејҖе…іи®ҫеӨҮз ”еҸ‘е’ҢеҲ¶йҖ еҹәең°д№ӢдёҖгҖӮе…¬еҸёзҡ„з»ҸиҗҘдёҡеҠЎж¶өзӣ–иҫ“й…Қз”өи®ҫеӨҮеҸҠж ёеҝғйӣ¶йғЁд»¶гҖҒжҷәж…§з”өзҪ‘иЈ…еӨҮгҖҒз”өеҠӣе·ҘзЁӢжҖ»жүҝеҢ…зӯүпјҢе…¶ж ёеҝғдёҡеҠЎдёәдёӯеҺӢгҖҒй«ҳеҺӢгҖҒи¶…й«ҳеҺӢгҖҒзү№й«ҳеҺӢдәӨзӣҙжөҒзҡ„ејҖе…іи®ҫеӨҮз ”еҸ‘е’Ңз”ҹдә§пјҢдә§е“ҒеҢ…жӢ¬ж°”дҪ“з»қзјҳе°Ғй—ӯејҸз»„еҗҲз”өеҷЁгҖҒзҪҗејҸж–ӯи·ҜеҷЁгҖҒдәӨжөҒйҡ”зҰ»жҺҘең°ејҖе…ізӯүеӨҡдёӘе“Ғзұ»гҖӮ

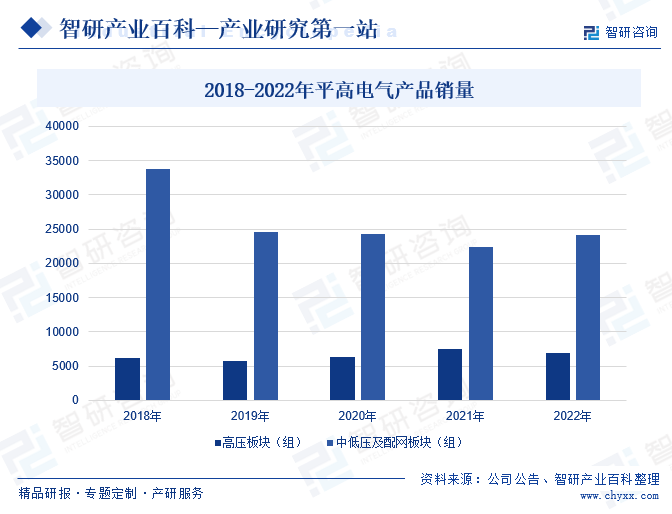

2022е№ҙд»ҘжқҘпјҢе№ій«ҳз”өж°”жҢҒз»ӯе®Ңе–„дјҒдёҡеҸ‘еұ•еёғеұҖпјҢжҺЁеҠЁиЈ…еӨҮеҲ¶йҖ дә§дёҡжҸҗжЎЈеҚҮзә§пјҢеҗҢж—¶дёҚж–ӯж·ұеҢ–з”өзҪ‘й«ҳеҺӢејҖе…ідёҡеҠЎпјҢз”өзҪ‘еёӮеңәж–°зӯҫеҗҲеҗҢеҗҢжҜ”еҮәзҺ°еӨ§е№…еўһй•ҝпјҢжҺЁеҠЁдјҒдёҡдә§е“Ғдә§й”ҖйҮҸжӯўи·ҢеӣһеҚҮгҖӮ2022е№ҙе№ій«ҳз”өж°”дёӯдҪҺеҺӢеҸҠй…ҚзҪ‘жқҝеқ—зҡ„дә§е“Ғй”ҖйҮҸеҗҢжҜ”еўһй•ҝдәҶ7.96%пјҢй«ҳеҺӢжқҝеқ—еҸ—еёӮеңәйңҖжұӮеҪұе“ҚеҮәзҺ°дёҖе®ҡдёӢи·ҢгҖӮ2023е№ҙжңҹй—ҙпјҢе№ій«ҳз”өж°”жҢҒз»ӯжҺЁиҝӣз”ҹдә§жөҒзЁӢж•°жҷәеҢ–пјҢд»ҘеҸҠжҷәиғҪеҢ–дә§е“Ғзҡ„ејҖеҸ‘е·ҘдҪңпјҢеҠ©еҠӣдјҒдёҡз”ҹдә§з»ҸиҗҘжҸҗиҙЁеўһж•ҲгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

еңЁжҲ‘еӣҪиғҪжәҗдҝқдҫӣзҡ„еҸ‘еұ•дёӯпјҢз”өзҪ‘еҚ жҚ®зқҖйҮҚиҰҒзҡ„еёӮеңәең°дҪҚгҖӮеӣҪ家йҖҡиҝҮз”өзҪ‘еҗҲзҗҶгҖҒй«ҳж•Ҳзҡ„й…ҚзҪ®з”өеҠӣиө„жәҗпјҢеҠ©еҠӣе®һзҺ°з”өеҠӣиө„жәҗзҡ„е…ұдә«дә’жөҺпјҢз”өзҪ‘иЎҢдёҡзҡ„еҸ‘еұ•пјҢеҜ№дәҺдҝқйҡңз”өеҠӣдҫӣеә”гҖҒжңҚеҠЎз»ҸжөҺзӨҫдјҡжңүзқҖйҮҚиҰҒзҡ„зҺ°е®һж„Ҹд№үгҖӮдёәеҠ еҝ«з”өзҪ‘дә§дёҡзҡ„еҸ‘еұ•пјҢиҝ‘е№ҙжқҘпјҢеӣҪ家е’Ңж”ҝеәңжҢҒз»ӯжҺЁиҝӣз”өзҪ‘е·ҘзЁӢзҡ„еҸ‘еұ•пјҢе·ҘзЁӢжҠ•иө„е®ҢжҲҗйўқжҖ»дҪ“з»ҙжҢҒиҫғй«ҳж°ҙе№ігҖӮ

2023е№ҙд»ҘжқҘпјҢеӣҪ家е’Ңж”ҝеәңжҢҒз»ӯеҠ еӨ§з”өзҪ‘е·ҘзЁӢзҡ„жҠ•иө„еҠӣеәҰпјҢйҮҚзӮ№жҠ•иө„зү№й«ҳеҺӢе’Ңй…Қз”өзҪ‘дёӨеӨ§дё»иҰҒж–№еҗ‘гҖӮеңЁзү№й«ҳеҺӢйўҶеҹҹпјҢжҢҒз»ӯеҠ ејәд»Ҙзү№й«ҳеҺӢзӣҙжөҒдёәдё»зҡ„и·ЁзңҒи·ЁеҢәиҫ“з”өпјҢжҸҗеҚҮж–°иғҪжәҗеӨ§еҹәең°зҡ„йҖҒеҮәж•ҲзҺҮпјӣеңЁй…Қз”өзҪ‘йўҶеҹҹпјҢеҠ ејәй…Қз”өзҪ‘дә§дёҡе»әи®ҫпјҢжҸҗеҚҮвҖңжәҗиҚ·дә’еҠЁвҖқиғҪеҠӣпјҢиҝӣиҖҢиҫғеҘҪең°ж»Ўи¶іеҲҶеёғејҸз”өжәҗеҸ‘еұ•гҖҒз”өеҠЁжұҪиҪҰжҺҘе…Ҙзӯүж–№йқўзҡ„еёӮеңәйңҖжұӮгҖӮ2023е№ҙжҲ‘еӣҪз”өзҪ‘е·ҘзЁӢе®ҢжҲҗжҠ•иө„5275дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.4%гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеҲ©еҘҪж”ҝзӯ–йў‘еҮә

иҝ‘е№ҙжқҘпјҢйҡҸзқҖж–°иғҪжәҗеҚ з”өеҠӣиғҪжәҗз»“жһ„жҜ”йҮҚзҡ„жҸҗеҚҮд»ҘеҸҠз”өзҪ‘ж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜзҡ„еә”з”ЁйңҖжұӮзҡ„еўһй•ҝпјҢеӣҪ家еҮәеҸ°дёҖзі»еҲ—ж”ҝзӯ–ж”ҜжҢҒз”өеҠӣиЎҢдёҡеҸ‘еұ•е’ҢиҪ¬еһӢеҚҮзә§пјҢејәжңүеҠӣзҡ„ж”ҝзӯ–ж”ҜжҢҒе’ҢиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғеҜ№з”өзҪ‘зӣёе…ідјҒдёҡзӣҲеҲ©иғҪеҠӣе’ҢжҲҗй•ҝжҖ§жңүзқҖз§ҜжһҒзҡ„еҪұе“ҚгҖӮе°Өе…¶жҳҜйҡҸзқҖвҖң2030зўіиҫҫеі°гҖҒ2060зўідёӯе’ҢвҖқжүҝиҜәзҡ„жҸҗеҮәе’ҢжҷәиғҪз”өзҪ‘зҡ„еҝ«йҖҹеҸ‘еұ•пјҢз”өеҠӣиғҪжәҗйўҶеҹҹжҠҖжңҜжңҚеҠЎе’ҢжҷәиғҪи®ҫеӨҮжңӘжқҘзҡ„еёӮеңәе®№йҮҸе·ЁеӨ§пјҢеҸ‘еұ•еүҚжҷҜе№ҝйҳ”гҖӮ

пјҲ2пјүжҷәиғҪз”өзҪ‘е»әи®ҫиҝӣзЁӢеҠ еҝ«

жҷәиғҪз”өзҪ‘йўҶеҹҹжҳҜеӣҪеҠЎйҷўгҖҠе…ідәҺеҠ еҝ«еҹ№иӮІе’ҢеҸ‘еұ•жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡзҡ„еҶіе®ҡгҖӢдёӯ规е®ҡзҡ„ж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜдә§дёҡдёӯвҖңйҮҚиҰҒеҹәзЎҖи®ҫж–ҪжҷәиғҪеҢ–ж”№йҖ вҖқзҡ„з»„жҲҗйғЁеҲҶпјҢд№ҹжҳҜеӣҪж°‘з»ҸжөҺе®һзҺ°еҝ«йҖҹеҒҘеә·еҸ‘еұ•зҡ„йҮҚзӮ№е»әи®ҫйўҶеҹҹгҖӮиҝ‘е№ҙжқҘпјҢеңЁж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–ж–°е…ҙжҠҖжңҜзҡ„жҢҒз»ӯиөӢиғҪдёӢпјҢз”өзҪ‘еҠ еҝ«жҷәиғҪеҢ–иҪ¬еһӢеҚҮзә§пјҢжңӘжқҘпјҢйҡҸзқҖеҗ„дјҒдёҡдёҚж–ӯеҠ еӨ§ж•°еӯ—еҢ–жҠҖжңҜжҺўзҙўе’Ңеә”з”ЁпјҢеңЁиЎҢдёҡеҲ©еҘҪж”ҝзӯ–зҡ„жү¶жҢҒдёӢпјҢз”өзҪ‘иЎҢдёҡе°Ҷеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢеҠ йҖҹе®һзҺ°з”өзҪ‘жҷәиғҪеҢ–иҪ¬еһӢгҖӮ

пјҲ3пјүеҲҶеёғејҸжҷәиғҪз”өзҪ‘еҸ‘еұ•жҸҗйҖҹ

еҲҶеёғејҸжҷәиғҪз”өзҪ‘пјҢд№ҹз§°еҫ®з”өзҪ‘пјҢжҳҜз”ұеҲҶеёғејҸз”өжәҗгҖҒеӮЁиғҪиЈ…зҪ®гҖҒиҙҹиҚ·зӯүеӨҡдёӘи®ҫеӨҮз»„жҲҗзҡ„е°ҸеһӢеҸ‘й…Қз”өзі»з»ҹпјҢжҳҜе®һзҺ°дё»еҠЁејҸй…Қз”өзҪ‘зҡ„дёҖз§Қжңүж•Ҳж–№ејҸгҖӮиҝ‘дёӨе№ҙжқҘпјҢеңЁжё…жҙҒиғҪжәҗеҲ©з”ЁжҠҖжңҜзҡ„еә”з”ЁдёӢпјҢз”өзҪ‘иЎҢдёҡйҖҗжёҗеҪўжҲҗдәҶвҖңеӨ§з”өзҪ‘вҖқе’ҢвҖңеҲҶеёғејҸвҖқ兼容并еӯҳзҡ„еҸ‘еұ•ж јеұҖпјҢжңӘжқҘпјҢйҡҸзқҖжҲ‘еӣҪеҲҶеёғејҸжҷәиғҪз”өзҪ‘зҡ„еҠ йҖҹеҸ‘еұ•пјҢж–°иғҪжәҗзҡ„еҲ©з”Ёж•ҲзҺҮе°Ҷеҫ—еҲ°еӨ§е№…жҸҗеҚҮпјҢжҺЁеҠЁз»ҸжөҺиҝҗиЎҢе’Ңз”ҹдә§жҲҗжң¬дёҚж–ӯдёӢйҷҚпјҢеҠ©еҠӣиЎҢдёҡеҪўжҲҗж–°зҡ„з»ҸжөҺеўһй•ҝзӮ№пјҢдёәиЎҢдёҡеҸ‘еұ•еҲӣйҖ жӣҙеӨҡеҸҜиғҪжҖ§гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁеёҰжқҘдёҚеҲ©еҪұе“Қ

з”өзҪ‘зӣёе…ідә§е“Ғзҡ„еҺҹжқҗж–ҷеҢ…жӢ¬еӮЁиғҪз”өжұ гҖҒеӮЁиғҪеҗ„з§Қй…Қ件гҖҒеҸҳеҺӢеҷЁгҖҒж–ӯи·ҜеҷЁзӯүгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖз”өзҪ‘иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҗ„дјҒдёҡдёәиҝӣдёҖжӯҘжҠўеҚ еёӮеңәд»ҪйўқпјҢжҢҒз»ӯеҠ еӨ§еҺҹжқҗж–ҷйҮҮиҙӯеҠӣеәҰпјҢиҮҙдҪҝеҺҹжқҗж–ҷжҲҗжң¬еҚ жҖ»жҲҗжң¬зҡ„жҜ”йҮҚжҢҒз»ӯжҸҗеҚҮгҖӮеҰӮжһңжңӘжқҘеҮәзҺ°еҺҹжқҗж–ҷд»·ж јеӨ§е№…жіўеҠЁпјҢеҗҢж—¶дјҒдёҡдёҚиғҪеҸҠж—¶жңүж•Ҳең°е°ҶеҺҹжқҗж–ҷд»·ж јжіўеҠЁеҺӢеҠӣиҪ¬з§»пјҢжҲ–йҖҡиҝҮжҠҖжңҜжүӢж®өжӣҝд»Је…¶еёҰжқҘзҡ„дёҚеҲ©еҪұе“ҚпјҢйӮЈд№Ҳе°ұдјҡеҜ№дјҒдёҡзҡ„жҜӣеҲ©зҺҮйҖ жҲҗиҫғеӨ§еҪұе“ҚпјҢиҝӣиҖҢеҪұе“ҚдјҒдёҡж•ҙдҪ“зҡ„зӣҲеҲ©ж°ҙе№ігҖӮ

пјҲ2пјүйғЁеҲҶең°еҢәз”өзҪ‘й…ҚеҘ—и®ҫеӨҮиҗҪеҗҺ

жҲ‘еӣҪзҺ°йҳ¶ж®өдё»иҰҒд»ҘеӨ§и§„жЁЎйӣҶдёӯејҖеҸ‘гҖҒиҝңи·қзҰ»иҫ“йҖҒзҡ„еҸ‘еұ•жЁЎејҸдёәдё»гҖӮйЈҺз”өгҖҒе…үдјҸдҪңдёәжё…жҙҒиғҪжәҗпјҢеңЁжҲ‘еӣҪиғҪжәҗз»“жһ„и°ғж•ҙдёӯжү®жј”зқҖи¶ҠжқҘи¶ҠйҮҚиҰҒзҡ„и§’иүІгҖӮйЈҺеҠӣеҸ‘з”өгҖҒе…үдјҸеҸ‘з”өеӨ§еӨҡдҪҚдәҺз”өзҪ‘жң«з«ҜпјҢз»ҸжөҺж¬ еҸ‘иҫҫең°еҢәпјҢеҪ“ең°еҹәзЎҖи®ҫж–Ҫе»әи®ҫиҫғдёәиҗҪеҗҺпјҢз”өзҪ‘з»“жһ„жҷ®йҒҚжҜ”иҫғи–„ејұгҖӮ

пјҲ3пјүеҶңжқ‘ең°еҢәз”өзҪ‘и®ҫж–Ҫе°ҡжңӘе®Ңе–„

йҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„е№ізЁіеҸ‘еұ•пјҢдәәж°‘з”ҹжҙ»ж°ҙе№ід№ҹеңЁдёҚж–ӯжҸҗеҚҮгҖӮеҶңжқ‘еұ…ж°‘з”Ёз”өйҮҸйңҖжұӮи¶ҠжқҘи¶ҠеӨ§пјҢеҶ°з®ұгҖҒжҙ—иЎЈжңәгҖҒз©әи°ғгҖҒеҫ®жіўзӮүзӯүеҗ„зұ»е®¶з”Ёз”өеҷЁйҖҗжӯҘиҝӣе…ҘеҶңжқ‘家еәӯпјҢеңЁж”№е–„еұ…ж°‘з”ҹжҙ»ж°ҙе№ізҡ„еҗҢж—¶пјҢеҜ№дәҺз”өеҠӣиө„жәҗзҡ„дҫқиө–зЁӢеәҰд№ҹеңЁдёҚж–ӯжҸҗеҚҮгҖӮеҶңжқ‘з”өзҪ‘еӨ„дәҺз”өзҪ‘дҪ“зі»зҡ„жң«з«ҜпјҢеӯҳеңЁз”өзҪ‘й•ҝжңҹжҖ§дҪҺеҺӢиҝҗиЎҢзҡ„й—®йўҳпјҢеҲ¶зәҰдәҶеҶңжқ‘ең°еҢәзҡ„еҸ‘еұ•гҖӮ

е…«гҖҒз«һдәүж јеұҖ

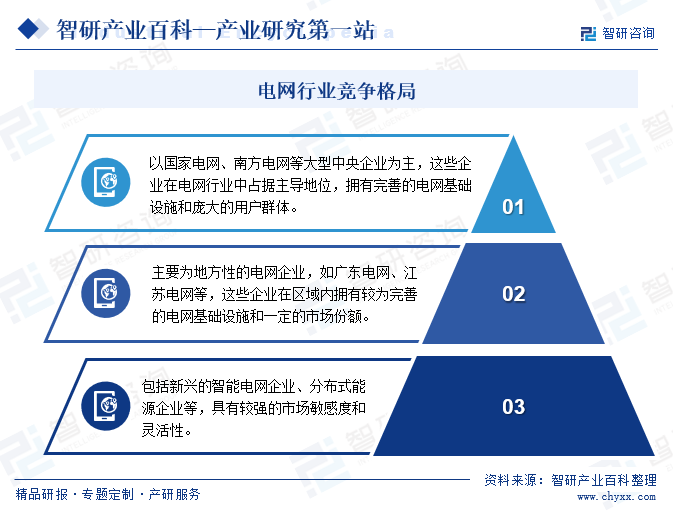

жҲ‘еӣҪз”өзҪ‘иЎҢдёҡзҡ„з«һдәүж јеұҖе‘ҲзҺ°еҮәеӨҡе…ғеҢ–гҖҒеұӮж¬ЎеҢ–зҡ„зү№зӮ№пјҢдҫқжҚ®дјҒдёҡзҡ„规模гҖҒжҠҖжңҜе®һеҠӣгҖҒеёӮеңәд»ҪйўқзӯүпјҢеҸҜд»ҘеҲҶдёәдёүдёӘжўҜйҳҹпјҢ第дёҖжўҜйҳҹдё»иҰҒд»ҘеӣҪ家з”өзҪ‘гҖҒеҚ—ж–№з”өзҪ‘зӯүеӨ§еһӢеӨ®дјҒдёәдё»пјҢиҝҷзұ»дјҒдёҡеңЁз”өзҪ‘иЎҢдёҡдёӯеҚ жҚ®зқҖдё»еҜјең°дҪҚпјҢжӢҘжңүе®Ңе–„зҡ„з”өзҪ‘еҹәзЎҖи®ҫж–Ҫе’ҢеәһеӨ§зҡ„з”ЁжҲ·зҫӨдҪ“пјҢе…·еӨҮиҫғејәзҡ„еёӮеңәж”Ҝй…ҚеҠӣе’ҢжҠ—йЈҺйҷ©иғҪеҠӣгҖӮ第дәҢжўҜйҳҹжҳҜең°ж–№жҖ§з”өзҪ‘дјҒдёҡпјҢеҰӮе№ҝдёңз”өзҪ‘гҖҒжұҹиӢҸз”өзҪ‘зӯүпјҢиҝҷзұ»дјҒдёҡеңЁеҢәеҹҹеҶ…жӢҘжңүиҫғдёәе®Ңе–„зҡ„з”өзҪ‘еҹәзЎҖи®ҫж–Ҫе’ҢдёҖе®ҡзҡ„еёӮеңәд»ҪйўқпјҢеңЁеҗ„ең°з»ҸиҗҘең°еҢәжңүзқҖиҫғејәзҡ„е“ҒзүҢеҪұе“ҚеҠӣпјҢдҪҶеңЁе…ЁеӣҪиҢғеӣҙеҶ…еҪұе“ҚеҠӣиҫғе°ҸгҖӮ第дёүжўҜйҳҹеҲҷжҳҜж–°е…ҙзҡ„жҷәиғҪз”өзҪ‘дјҒдёҡгҖҒеҲҶеёғејҸиғҪжәҗдјҒдёҡпјҢиҝҷзұ»дјҒдёҡд»ҘжҠҖжңҜеҲӣж–°е’ҢжҷәиғҪеҢ–дёәзү№зӮ№пјҢе…·жңүиҫғејәзҡ„еёӮеңәж•Ҹж„ҹеәҰе’ҢзҒөжҙ»жҖ§гҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

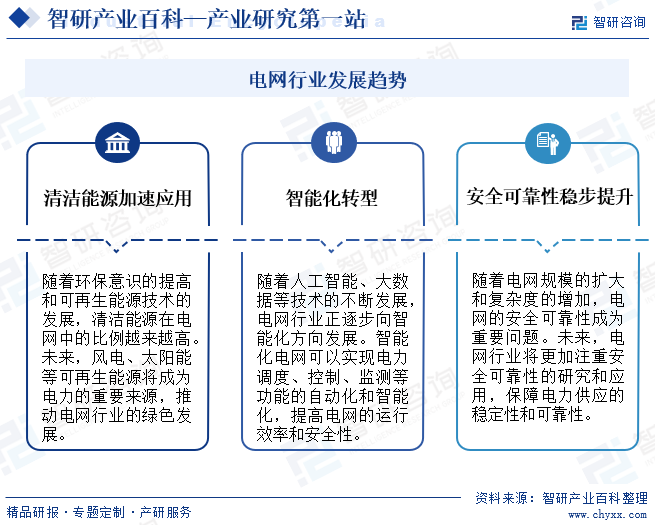

зҺ°йҳ¶ж®өпјҢжҲ‘еӣҪз”өзҪ‘иЎҢдёҡжӯЈеӨ„дәҺж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–еҝ«йҖҹеҸ‘еұ•йҳ¶ж®өпјҢеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢйҡҸзқҖжҲ‘еӣҪеҜ№дәҺжё…жҙҒиғҪжәҗдҪҝз”ЁйңҖжұӮзҡ„дёҚж–ӯеўһеҠ пјҢж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–з”өзҪ‘е°ҶдјҡеҠ йҖҹдҝғиҝӣеҸҜеҶҚз”ҹиғҪжәҗзҡ„жҺҘе…Ҙе’Ңй«ҳж•ҲеҲ©з”ЁпјҢжңүж•ҲйҷҚдҪҺиғҪжәҗж¶ҲиҖ—гҖӮеҗҢж—¶пјҢеңЁж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–жҠҖжңҜзҡ„еҠ йҖҹеә”з”ЁдёӢпјҢз”өзҪ‘еңЁиҝҗиЎҢиҝҮзЁӢдёӯпјҢиғҪеӨҹжӣҙдёәеҮҶзЎ®ең°йў„жөӢе’Ңеә”еҜ№з”өеҠӣзҡ„иҙҹиҚ·жіўеҠЁпјҢиҝӣдёҖжӯҘжҸҗеҚҮз”өзҪ‘зҡ„е®үе…ЁжҖ§е’ҢзЁіе®ҡжҖ§гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ